Taille et Part du Marché des Logiciels Verts des Technologies de l'Information en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

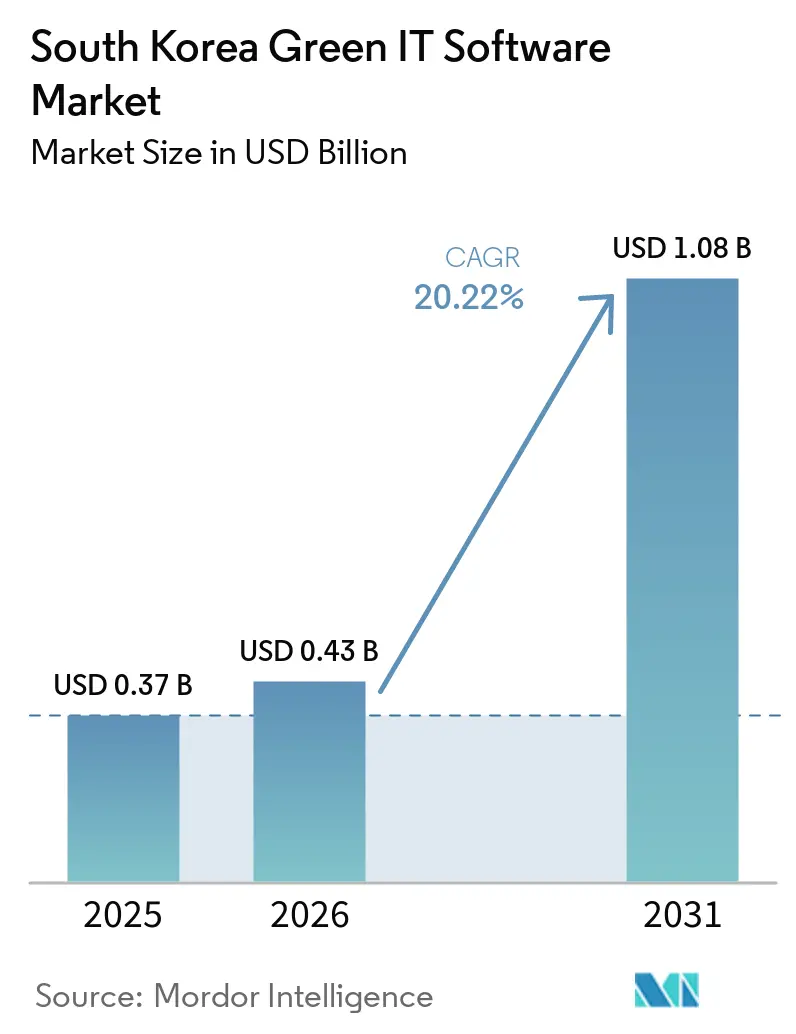

| Taille du marché de l'année de base (2025) | 0.37 Milliards de dollars |

| Taille du Marché (2026) | 0.43 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Verts des Technologies de l'Information en Corée du Sud par Mordor Intelligence

La taille du marché des logiciels verts des technologies de l'information en Corée du Sud devrait augmenter de 0,37 milliard USD en 2025 à 0,43 milliard USD en 2026 et atteindre 1,08 milliard USD d'ici 2031, avec un CAGR de 20,22 % sur la période 2026-2031. Le marché des logiciels verts des technologies de l'information en Corée du Sud entre dans un cycle d'achat plus structuré, car les règles de divulgation climatique et la conformité carbone sont désormais plus proches d'une mise en œuvre active qu'elles ne l'étaient lors des cycles de planification antérieurs. La demande augmente également parce que les grands groupes d'affaires coréens peuvent étendre une décision logicielle à de nombreuses filiales, ce qui raccourcit les délais d'adoption et concentre les dépenses dans un nombre réduit de fenêtres d'approvisionnement. Les acheteurs se tournent vers des plateformes combinant la comptabilité carbone, le reporting et la gouvernance des données, car les outils déconnectés rendent l'auditabilité et le reporting récurrent plus difficiles à gérer. La concurrence se définit de plus en plus par la profondeur de la conformité locale, la robustesse de la connectivité ERP et les fonctionnalités d'automatisation qui réduisent l'effort de reporting au sein de structures d'entreprise complexes. Une voie d'expansion claire subsiste dans la base des fournisseurs et du marché intermédiaire, où l'adoption reste inégale, mais les exigences de reporting sur la chaîne d'approvisionnement commencent à intégrer les petites entreprises dans des systèmes formels de données de durabilité.

Principaux Enseignements du Rapport

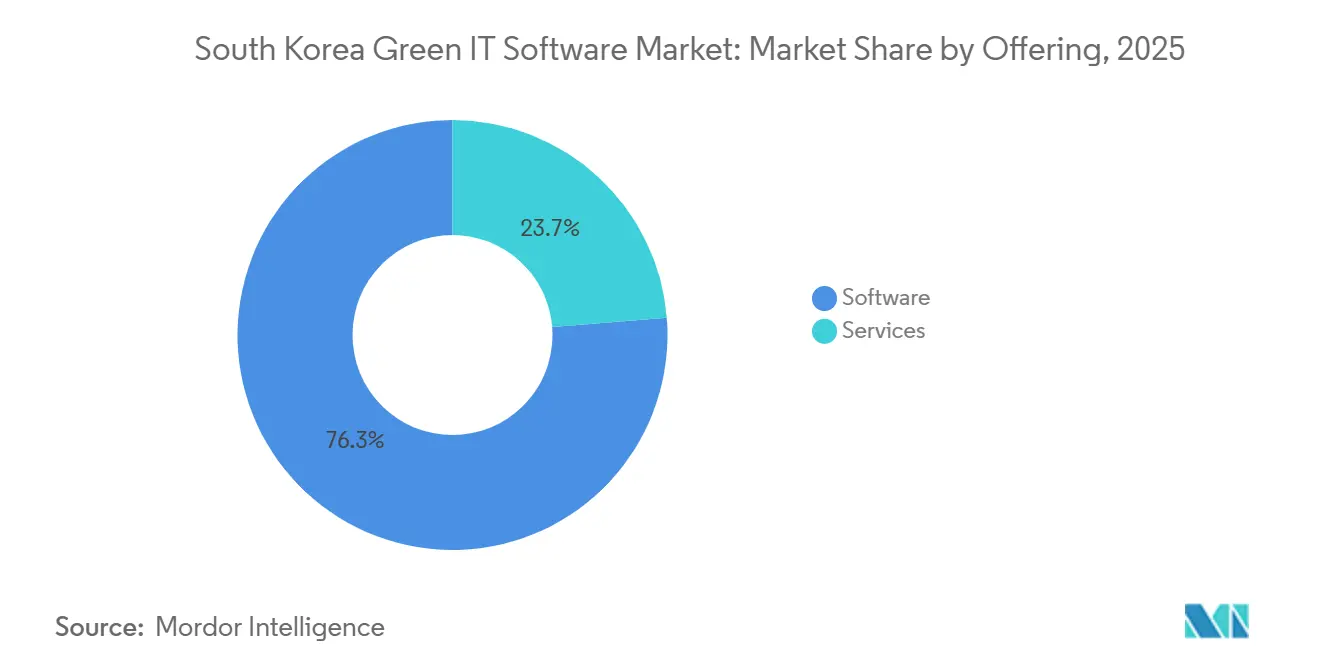

- Par offre, les logiciels représentaient une part de revenus de 76,28 % sur le marché des logiciels verts des technologies de l'information en Corée du Sud en 2025, soulignant un changement stratégique vers le déploiement de plateformes plutôt que vers les modèles exclusivement axés sur les services. Le segment devrait en outre croître à un CAGR robuste de 24,11 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait une part de revenus de 62,71 % sur le marché des logiciels verts des technologies de l'information en Corée du Sud et devrait se développer à un CAGR de 23,23 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 71,29 % en 2025, tandis que les PME devraient se développer à un CAGR de 22,67 % jusqu'en 2031.

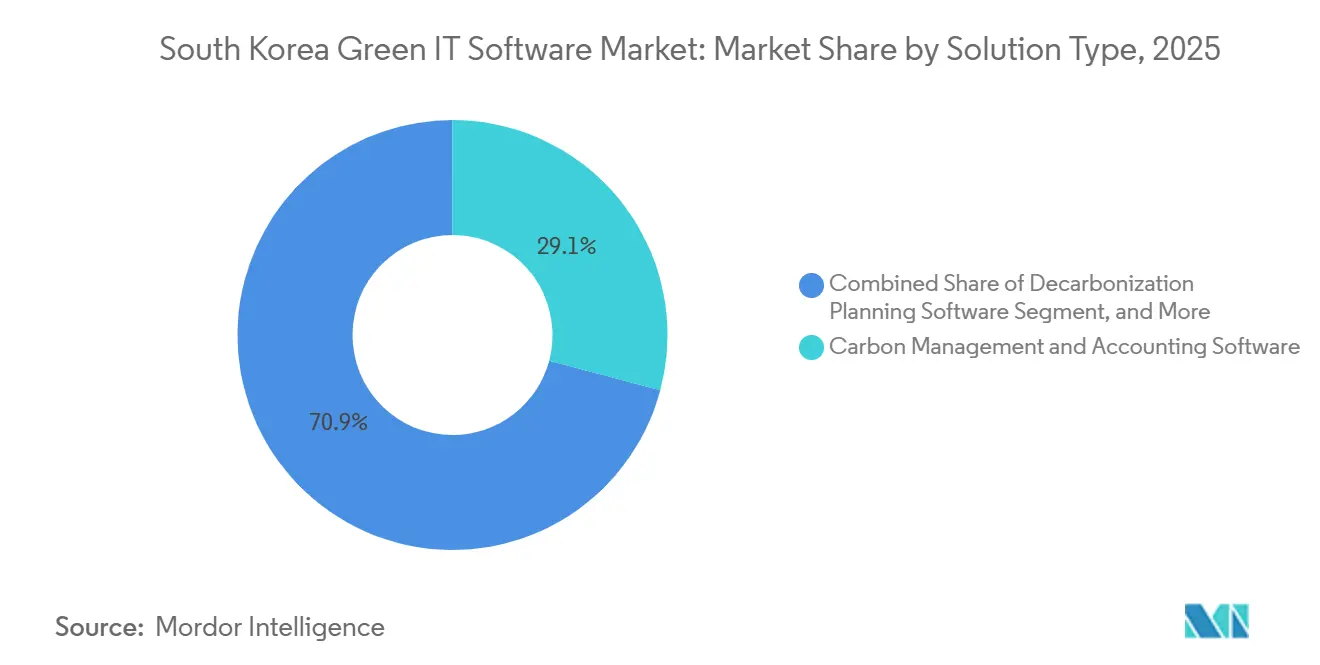

- Par type de solution, les logiciels de gestion et de comptabilité carbone représentaient une part de 29,13 % en 2025, tandis que les plateformes de gestion des données de durabilité devraient progresser à un CAGR de 22,14 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications détenaient une part de 24,46 % en 2025, tandis que le secteur manufacturier devrait croître à un CAGR de 22,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels Verts des Technologies de l'Information en Corée du Sud

Analyse de l'Impact des Facteurs de Croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Automatisation Obligatoire de la Divulgation Climatique pour les Entreprises Cotées | +4.5% | National, avec la plus forte concentration parmi les sièges sociaux cotés au KOSPI dans la région capitale de Séoul | Court terme (≤ 2 ans) |

| Alignement K-ETS et K-Taxonomie Augmentant les Dépenses Logicielles | +3.8% | Clusters industriels à l'échelle nationale, avec une concentration dans la ceinture industrielle du Sud | Moyen terme (2-4 ans) |

| Pression sur la Réduction des Coûts Énergétiques dans les Centres de Données et les Technologies de l'Information d'Entreprise | +3.1% | Région capitale de Séoul et corridor de Gyeonggi, avec une pertinence émergente dans le Honam | Court terme (≤ 2 ans) |

| Optimisation Pilotée par l'IA des Charges de Travail, du Refroidissement et de l'Utilisation des Actifs | +2.6% | National, avec des gains précoces dans le corridor hyperscale de la région capitale de Séoul | Moyen terme (2-4 ans) |

| Expansion des Plateformes de Données ESG au Sein des Écosystèmes de Conglomérats | +2.1% | Région capitale de Séoul et ceinture industrielle du Sud | Moyen terme (2-4 ans) |

| Exigences de Données Carbone au Niveau des Fournisseurs dans les Chaînes de Valeur Orientées à l'Export | +1.8% | Ceinture industrielle du Sud et clusters de semi-conducteurs à Gyeonggi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation Obligatoire de la Divulgation Climatique pour les Entreprises Cotées

Le marché des logiciels verts des technologies de l'information en Corée du Sud bénéficie d'une base de demande plus solide, car les délais de divulgation obligatoires intègrent le reporting en matière de durabilité dans les opérations courantes des entreprises. La Commission des services financiers (FSC) a publié les projets KSDS 1 et KSDS 2 le 25 février 2026, alignés sur les normes IFRS S1 et S2, pour les sociétés cotées au KOSPI dont les actifs consolidés dépassent 30 000 milliards KRW, soit environ 21 milliards USD, à partir de l'exercice fiscal 2027, avec une extension aux sociétés dépassant 10 000 milliards KRW à partir de l'exercice fiscal 2028.[1]Équipe éditoriale, "Le régulateur coréen consulte sur le reporting de durabilité basé sur les normes ISSB," IAS Plus, iasplus.com Le parti au pouvoir a également proposé d'accélérer l'échéance pour le Scope 3 à 2029, ce qui avancerait la préparation des données fournisseurs et resserrerait les calendriers de mise en œuvre pour l'ensemble de la base d'entreprises. La structure du projet est également importante car le refuge temporaire accordé aux filiales de plus petite taille ne s'applique qu'au départ, de sorte que les périmètres de reporting sont susceptibles de s'élargir après le premier cycle de conformité. Cela génère un travail récurrent sur les plateformes plutôt qu'un déploiement ponctuel, ce qui soutient la demande récurrente de logiciels sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Cela explique également pourquoi les fournisseurs de plus petite taille entrent plus tôt dans les discussions d'achat, car les obligations de divulgation des grands groupes cotés façonnent déjà les exigences en matière de données au sein des réseaux de fournisseurs en amont.

Alignement K-ETS et K-Taxonomie Augmentant les Dépenses Logicielles

Le marché des logiciels verts des technologies de l'information en Corée du Sud est également porté par un système de conformité carbone qui exige désormais une meilleure qualité des données et des pistes d'audit plus cohérentes. La Phase 4 du K-ETS est entrée en vigueur à partir de 2026 avec un plafond total d'émissions de 2,5373 milliards de tonnes de CO2e, un benchmarking industriel plus strict et des règles d'allocation élargies à davantage de secteurs. Le plan d'allocation approuvé a également resserré le coefficient de benchmarking industriel, passant du top 37 % au top 20 % des acteurs les plus performants, ce qui rend le reporting approximatif ou réconcilié manuellement moins pratique qu'il ne l'était lors de la Phase 3.[2]Partenariat international d'action carbone, "La Corée approuve le plan d'allocation K-ETS Phase 4 pour 2026-2030," Partenariat international d'action carbone, icapcarbonaction.com Parallèlement, la révision de la K-Taxonomie de décembre 2024 a élargi la couverture des activités vertes à 100 catégories, et les Lignes directrices de gestion du crédit vert ont lié ce cadre aux décisions de classification des prêts dans les établissements financiers. Korea Credit Information Services a ensuite lancé un portail web de finance climatique K-Taxonomie en mai 2026, offrant aux banques un flux de travail plus structuré pour l'examen du financement climatique. Ces couches accroissent la demande de logiciels de comptabilité carbone et de reporting ESG, car les entreprises ont désormais besoin d'enregistrements compatibles non seulement pour les régulateurs, mais aussi pour les prêteurs, les auditeurs et les contreparties de financement.

Pression sur la Réduction des Coûts Énergétiques dans les Centres de Données et les Technologies de l'Information d'Entreprise

L'intensité énergétique dans les centres de données et les environnements informatiques d'entreprise crée une raison plus opérationnelle d'acquérir des logiciels, ce qui élargit le marché des logiciels verts des technologies de l'information en Corée du Sud au-delà de la seule conformité. Le ministère des Sciences et des Technologies de l'Information et de la Communication a publié le Programme de soutien au développement de l'industrie des centres de données durables 2026 en avril 2026, finançant les tests sur le terrain et le développement d'équipements et de logiciels écologiques et à haute efficacité par les PME coréennes. Samsung SDS a déjà expérimenté le refroidissement par immersion dans son centre de données de Dongtan et a projeté des économies d'énergie de 30 % à 50 % par rapport au refroidissement à air conventionnel, ce qui montre que l'efficacité des infrastructures devient mesurable et liée aux logiciels plutôt que conceptuelle. À mesure que les coûts énergétiques, les exigences de disponibilité et la surveillance carbone convergent, les tableaux de bord, les outils d'optimisation et les systèmes de surveillance des charges de travail se rapprochent du cœur des opérations informatiques normales. Cela est important car les dépenses sont plus faciles à justifier lorsque les logiciels affectent à la fois la préparation à la conformité et l'économie des installations dans le même cycle de reporting. Cela explique également pourquoi le marché des logiciels verts des technologies de l'information en Corée du Sud commence à se diffuser au-delà des achats pilotés par les sièges sociaux vers des sites à forte intensité d'infrastructure nécessitant une visibilité continue sur l'énergie et le refroidissement.

Optimisation Pilotée par l'IA des Charges de Travail, du Refroidissement et de l'Utilisation des Actifs

L'IA devient un ensemble de fonctionnalités pratiques au sein du marché des logiciels verts des technologies de l'information en Corée du Sud, car elle améliore à la fois la vitesse de reporting et la qualité des décisions opérationnelles. Les fournisseurs coréens utilisent l'IA pour identifier les anomalies dans la consommation d'énergie, détecter les incohérences dans les rapports et accélérer l'examen des divulgations en matière de durabilité. SK AX a lancé Xgentic Wire Compliance en mai 2026, et le service a été entraîné sur plus de 3 400 décisions de justice et décisions réglementaires pour détecter l'écoblanchiment et les risques juridiques en temps réel via la plateforme Click ESG. SAP a également annoncé de nouveaux agents d'IA en matière de durabilité en mai 2026, avec une disponibilité plus large attendue d'ici fin 2026, intégrant plus profondément le suivi carbone et l'automatisation dans les flux de travail ERP et de gestion financière. Cela modifie le comportement d'achat de logiciels car la proposition de valeur atteint désormais simultanément les équipes financières, de durabilité et opérationnelles. Sur le marché des logiciels verts des technologies de l'information en Corée du Sud, ce changement peut raccourcir les cycles d'approbation interne car les systèmes dotés d'IA sont de moins en moins perçus comme des outils de reporting optionnels et de plus en plus comme une infrastructure pour les décisions récurrentes de l'entreprise.

Analyse de l'Impact des Facteurs de Frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Fragmentation des Données d'Émissions et d'Énergie dans les Systèmes Hérités | -3.2% | National, avec une sévérité plus grande parmi les fabricants de niveau intermédiaire en dehors de la région capitale de Séoul | Court terme (≤ 2 ans) |

| Faible Standardisation des Données de Scope 3 et de la Qualité des Données Fournisseurs | -2.5% | Ceinture industrielle du Sud et chaînes d'approvisionnement des semi-conducteurs et de l'automobile à Gyeonggi | Moyen terme (2-4 ans) |

| Complexité d'Intégration avec les Systèmes ERP, EAM et Cloud Existants | -1.8% | National, concentré parmi les grandes entreprises disposant de parcs informatiques mixtes | Court terme (≤ 2 ans) |

| Priorisation Budgétaire vers la Conformité plutôt que vers la Numérisation Complète de la Durabilité | -1.3% | National, avec la sévérité la plus élevée dans les PME et les sociétés KOSPI du marché intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Données d'Émissions et d'Énergie dans les Systèmes Hérités

Le principal obstacle à court terme sur le marché des logiciels verts des technologies de l'information en Corée du Sud n'est pas une demande faible, mais la difficulté d'assembler des données utilisables à partir de systèmes d'entreprise déconnectés. De nombreuses entreprises coréennes gèrent encore les relevés de consommation d'énergie, les lectures au niveau des usines et les entrées ERP dans des environnements distincts qui n'ont pas été conçus pour une auditabilité de niveau durabilité. Même les grands fournisseurs ont dû étendre leurs systèmes par phases, et Samsung SDS a indiqué que la deuxième phase de son SGMS a étendu la couverture aux émissions de Scope 3 et aux filiales étrangères en 2025, ce qui montre que la construction complète du périmètre de reporting prend du temps même au sommet du marché. Pour les fabricants de niveau intermédiaire disposant de moins de ressources informatiques internes, ce même problème peut retarder le déploiement, augmenter les coûts de connecteurs et ralentir le passage des travaux pilotes au reporting de production. Cette contrainte est particulièrement pertinente en dehors de la région capitale de Séoul, où de nombreux sites industriels disposent de piles technologiques opérationnelles plus anciennes et d'une standardisation plus limitée entre les usines. Par conséquent, les fournisseurs qui proposent des connecteurs préconfigurés vers les systèmes ERP, de fabrication et d'émissions coréens sont susceptibles d'acquérir un avantage pratique au cours du cycle d'adoption actuel.

Faible Standardisation des Données de Scope 3 et de la Qualité des Données Fournisseurs

Le reporting du Scope 3 reste l'un des problèmes commerciaux les plus difficiles sur le marché des logiciels verts des technologies de l'information en Corée du Sud, car la qualité des données fournisseurs reste incohérente dans de nombreux secteurs liés à l'exportation. Cela est particulièrement important dans des secteurs tels que les semi-conducteurs, les batteries, l'acier, la pétrochimie et les chaînes d'approvisionnement automobiles, où les acheteurs ont besoin d'informations comparables en amont avant de pouvoir faire confiance aux résultats des plateformes de bout en bout. La pression augmente car la proposition d'accélérer les délais du Scope 3 réduirait la fenêtre dont disposent les fournisseurs pour mettre en place des processus structurés de données carbone. Des exemples opérationnels commencent à émerger, notamment l'échange de données carbone produit basé sur la blockchain dans les chaînes d'approvisionnement automobiles et les plateformes MRV CBAM vérifiées par LRQA pour les fabricants coréens, mais ces exemples représentent encore une standardisation à un stade précoce plutôt qu'une préparation générale du marché. Tant que les méthodes de collecte et les normes d'échange ne seront pas plus cohérentes entre les niveaux de fournisseurs, certains acheteurs continueront à limiter leurs investissements aux modules de conformité dont ils ont besoin en priorité. Cela maintient l'adoption de la suite complète plus lente que les conditions de demande globales ne le suggèrent autrement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Logiciels Dominent à Mesure que les Plateformes Remplacent les Solutions Ponctuelles

Les logiciels représentaient 76,28 % du segment en 2025, ce qui confirme que le marché des logiciels verts des technologies de l'information en Corée du Sud est déjà centré sur les plateformes plutôt que sur le conseil autonome. Cette part montre également que les acheteurs d'entreprise attendent désormais des fonctionnalités récurrentes, des pistes d'audit et une intégration système de leurs budgets de durabilité, au lieu de traiter la catégorie comme un projet de conformité temporaire. Dans le secteur des logiciels verts des technologies de l'information en Corée du Sud, ce schéma reflète les limites pratiques de la prestation axée sur les services lorsque les cycles de reporting deviennent plus fréquents et que les normes continuent d'évoluer. La propriété de la plateforme est importante car les divulgations, les calculs d'émissions et les historiques d'examen doivent rester disponibles sur plusieurs périodes de reporting et entre les filiales au sein des grands groupes d'affaires. Les dépenses logicielles sont également plus faciles à étendre à de nombreuses filiales, ce qui en fait une meilleure adéquation avec les structures d'approvisionnement des chaebols que les modèles de services à forte valeur ajoutée.

Les plateformes logicielles devraient atteindre un CAGR de 24,11 % jusqu'en 2031, représentant la trajectoire de croissance la plus forte au sein du marché des logiciels verts des technologies de l'information en Corée du Sud. Le groupe de tête des logiciels est renforcé par des fournisseurs qui combinent la comptabilité carbone, le reporting et les contrôles de flux de travail dans un environnement unique. Samsung SDS a étendu son SGMS en 2025 pour inclure les émissions de Scope 3 et les filiales étrangères, et a également obtenu la certification CPS pour l'assurance de fiabilité externe, ce qui soutient le passage vers une prestation de plateforme certifiée et auditable.[3]Samsung SDS, "Rapport de durabilité 2025," Samsung SDS, samsungsds.com Cela est important car les acheteurs sur le marché des logiciels verts des technologies de l'information en Corée du Sud ne comparent plus seulement les fonctionnalités, ils évaluent également si les systèmes peuvent résister à un examen externe et à des soumissions répétées. Les services conservent encore une valeur stratégique car de nombreux déploiements nécessitent une intégration ERP, une cartographie des données au niveau des usines et une refonte des flux de travail internes avant que les logiciels puissent fonctionner à pleine échelle. Cela maintient la pertinence des travaux de mise en œuvre et de conseil, en particulier dans les grandes organisations industrielles disposant de systèmes hérités mixtes. Même ainsi, les services s'inscrivent de plus en plus aux côtés des logiciels plutôt qu'en remplacement, car les acheteurs ont besoin d'un système d'enregistrement permanent une fois les travaux de mise en œuvre terminés.

Par Mode de Déploiement : Le Cloud Gagne du Terrain à Mesure que les Normes Évoluent Plus Rapidement

Le déploiement basé sur le cloud devrait se développer à un CAGR de 23,23 % jusqu'en 2031, ce qui en fait la configuration à la croissance la plus rapide sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Les données indiquent également que le déploiement basé sur le cloud était le mode dominant, ce qui suggère que la catégorie progresse à la fois en termes d'échelle et de croissance simultanément. Dans le secteur des logiciels verts des technologies de l'information en Corée du Sud, cette combinaison est soutenue par la nécessité de mises à jour fréquentes à mesure que les règles de conformité et les modèles de reporting continuent d'évoluer. Les systèmes hébergés permettent aux fournisseurs de déployer des révisions plus rapidement, ce qui est important lorsque les entreprises ne peuvent pas se permettre de délais entre les changements réglementaires et la disponibilité des plateformes. Les environnements cloud aident également les entreprises à collecter des données provenant de bureaux, d'usines et de fournisseurs dispersés dans une structure de reporting partagée sans la même charge d'infrastructure que les déploiements entièrement sur site.

En 2025, le déploiement basé sur le cloud représentait une part substantielle de 62,71 % du marché des logiciels verts des technologies de l'information en Corée du Sud. Le modèle est particulièrement attractif pour les PME car la tarification par abonnement réduit le coût d'entrée initial et facilite la budgétisation sur des cycles de planification plus courts. Il soutient également un déploiement plus rapide lorsque les entreprises ont besoin d'une couche de conformité initiale avant de s'étendre aux modules d'optimisation ou de décarbonation. Le déploiement sur site reste important dans les secteurs avec des préférences strictes en matière de contrôle des données ou une forte dépendance à des systèmes industriels sensibles, notamment les opérations liées aux semi-conducteurs et à la défense. Les configurations hybrides gagnent donc en pertinence car de nombreux grands groupes coréens cherchent à connecter des filiales plus récentes et des actifs industriels plus anciens dans un seul cadre de reporting. Ce changement progressif bénéficie au marché des logiciels verts des technologies de l'information en Corée du Sud car il élargit le bassin d'acheteurs sans obliger chaque entreprise à adopter la même architecture au même rythme. À terme, la flexibilité des modèles cloud et hybrides devrait soutenir une adoption plus large à mesure que les attentes en matière de conformité se répandent plus loin dans la base d'entreprises et de fournisseurs.

Par Taille d'Organisation : Les Grandes Entreprises Ancrent les Revenus Tandis que les PME Stimulent l'Expansion

Les grandes entreprises détenaient 71,29 % de la part du marché des logiciels verts des technologies de l'information en Corée du Sud en 2025, ce qui montre à quel point les dépenses actuelles sont concentrées parmi les grandes entreprises réglementées. Ce même chiffre signifie que les grandes entreprises représentaient 71,29 % de la taille du marché des logiciels verts des technologies de l'information en Corée du Sud en 2025, reflétant l'avantage d'échelle qui découle du déploiement de plateformes à l'échelle de l'entreprise. Cette concentration est structurellement cohérente avec le paysage des entreprises coréennes, car une décision d'une société holding d'un grand groupe peut se répercuter sur de nombreuses filiales et unités commerciales. Les grandes entreprises font également face aux premières pressions de reporting, ce qui leur donne une raison plus forte d'engager des budgets avant les entreprises plus petites. Leurs systèmes internes sont plus complexes, mais elles ont également une plus grande capacité à absorber des travaux de mise en œuvre en plusieurs phases et des programmes d'approvisionnement plus longs.

Les PME devraient croître à un CAGR de 22,67 % jusqu'en 2031, ce qui en fait le groupe d'expansion prospective le plus important sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Leur croissance est tirée par les exigences de reporting sur la chaîne d'approvisionnement plutôt que seulement par la réglementation directe, ce qui signifie que l'adoption commence avant que les obligations formelles ne les atteignent pleinement. SK AX a indiqué que Click ESG a été déployé dans environ 3 400 entreprises nationales, ce qui indique un modèle d'abonnement qui atteint déjà une large base de petites entreprises. La demande des PME devrait également bénéficier des liens avec le financement vert et d'un déploiement cloud plus facile, qui abaissent tous deux le seuil pour une première adoption. Même ainsi, de nombreuses petites entreprises continuent de ne prioriser que la couche de conformité minimale car les effectifs internes et la maturité des données restent limités. Cela signifie que le succès des fournisseurs dans cette partie du marché des logiciels verts des technologies de l'information en Corée du Sud dépendra d'une intégration plus simple, d'une tarification modulaire et de bibliothèques de connecteurs plus robustes plutôt que seulement d'une large gamme de produits.

Par Type de Solution : La Comptabilité Carbone Tient le Cœur Tandis que les Plateformes de Données Évoluent Plus Rapidement

Les logiciels de gestion et de comptabilité carbone ont dominé avec une part de 29,13 % en 2025, ce qui les place au centre des dépenses actuelles sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Cette avance reflète la pression immédiate créée par la Phase 4 du K-ETS, où les enregistrements d'émissions ont désormais des conséquences financières et de conformité plus importantes que lors des périodes précédentes. Le plan d'allocation de la Phase 4 a resserré le benchmarking industriel et étendu un traitement plus exigeant à des secteurs supplémentaires, ce qui rend la gestion vérifiée des données plus importante que le reporting approximatif. Par conséquent, les outils de comptabilité carbone sont souvent le premier achat car ils relient l'exigence réglementaire à un problème de contrôle interne mesurable. Les logiciels de reporting ESG et de conformité suivent de près car les entreprises qui doivent divulguer ont également besoin de contrôles de flux de travail, d'historiques d'examen et de formats de sortie reproductibles.

Les plateformes de gestion des données de durabilité devraient progresser à un CAGR de 22,14 % jusqu'en 2031, ce qui en fait le type de solution à la croissance la plus rapide sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Cette croissance montre un mouvement clair s'éloignant des outils de reporting et de comptabilité séparés vers une couche de données partagée pouvant prendre en charge plusieurs cadres à la fois. Les acheteurs souhaitent de plus en plus un environnement central capable d'alimenter les normes KSDS, GRI, TCFD, CBAM et les cas d'utilisation de gestion interne sans reconstruire les mêmes informations plusieurs fois. Le secteur des logiciels verts des technologies de l'information en Corée du Sud évolue donc vers une orchestration de plateformes plus large, où la comptabilité carbone reste essentielle mais ne fonctionne plus comme une fonction isolée. Les outils spécialisés pour la planification de la décarbonation et l'optimisation de l'énergie restent à un stade plus précoce, mais ils sont susceptibles de bénéficier une fois que les entreprises auront achevé leur premier déploiement axé sur la conformité. À moyen terme, cette séquence devrait élargir la portée moyenne des transactions car les entreprises qui sécurisent des fondations de données fiables sont plus susceptibles d'ajouter ultérieurement des modules de planification de la réduction et de performance.

Par Secteur d'Utilisation Final : Les Technologies de l'Information et les Télécommunications Dominent Aujourd'hui Tandis que le Secteur Manufacturier Prend de l'Élan

Les technologies de l'information et les télécommunications détenaient une part de 24,46 % en 2025, ce qui en faisait le plus grand segment d'utilisation final sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Cette avance reflète la forte présence des centres de données, des infrastructures cloud et des prestataires de services numériques qui ont à la fois une exposition directe à l'énergie et une forte pression de reporting. Ces acheteurs considèrent souvent les logiciels de durabilité comme un outil opérationnel autant qu'un outil de divulgation, car l'efficacité, le refroidissement et la visibilité sur la consommation d'énergie affectent l'économie quotidienne. Le segment bénéficie également d'une maturité numérique interne plus forte, ce qui accélère le déploiement par rapport à certains environnements industriels plus anciens. En pratique, cela signifie que les fournisseurs de logiciels peuvent souvent aller au-delà du reporting de base plus tôt et positionner des fonctions d'optimisation supplémentaires au sein du même compte.

Le secteur manufacturier devrait croître à un CAGR de 22,32 % jusqu'en 2031, ce qui lui confère le plus fort élan prospectif sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Cette accélération provient du chevauchement des obligations K-ETS nationales et des exigences carbone orientées à l'export dans les chaînes de valeur étrangères. Les fabricants ont besoin de meilleures données d'émissions au niveau des usines, d'enregistrements au niveau des produits et d'une coordination avec les fournisseurs, ce qui élargit le cas d'utilisation du reporting de conformité à la traçabilité liée à la production. Cette partie du secteur des logiciels verts des technologies de l'information en Corée du Sud est également importante car elle élargit la demande au-delà des fonctions de siège social vers les sites industriels, les équipes d'approvisionnement et les exigences des clients transfrontaliers. Le secteur BFSI gagne en traction à mesure que les pratiques de prêt et de divulgation liées à la taxonomie deviennent plus structurées, tandis que la demande du secteur public ajoute de la stabilité grâce aux programmes de numérisation pilotés par les institutions. D'autres secteurs tels que la santé, le commerce de détail, le commerce électronique, la construction et les services publics restent plus petits, mais ils intègrent progressivement la base adressable à mesure que les attentes en matière de reporting se répandent dans un ensemble plus large d'activités commerciales.

Analyse Géographique

La région capitale de Séoul est le plus grand pôle du marché des logiciels verts des technologies de l'information en Corée du Sud. Séoul, Incheon et Gyeonggi accueillant les sièges sociaux des principaux conglomérats d'affaires du pays, la première vague d'approvisionnement axé sur la conformité est naturellement concentrée dans cette zone. La région accueille également les principales institutions réglementaires et les opérations coréennes des principaux fournisseurs mondiaux de logiciels d'entreprise, renforçant sa position de principal centre commercial pour les transactions importantes. Les décisions d'achat sont souvent prises au niveau du groupe ou du siège social avant d'être mises en œuvre dans les filiales et les sites opérationnels, renforçant encore davantage le leadership de la région.

La région capitale de Séoul dispose également d'un réseau dense de centres de données et d'opérateurs d'infrastructures numériques, stimulant la demande de logiciels de reporting, de visibilité énergétique et d'optimisation. Cela crée une dynamique de demande double : l'une axée sur la préparation à la divulgation et l'autre sur l'efficacité des infrastructures. Les décisions des grandes entreprises telles que Samsung, SK, LG et Hyundai influencent considérablement leurs réseaux de filiales et de fournisseurs, faisant de la région un pôle concentré d'adoption. Bien que la croissance ne soit pas limitée à la région capitale, son rôle de centre de décision garantit qu'elle restera le principal cluster même à mesure que l'adoption s'étend vers des régions plus industrielles et axées sur les énergies renouvelables.

La ceinture industrielle du Sud, qui comprend Busan, Ulsan et Gyeongnam, émerge comme un domaine de croissance clé en raison de ses grands complexes industriels dans les secteurs de la pétrochimie, de la construction navale, de l'acier et de l'automobile. La forte intensité d'émissions et les opérations orientées à l'export stimulent la demande de comptabilité carbone, de flux de travail conformes au CBAM et de gestion des données fournisseurs dans les industries à forte intensité manufacturière. D'autres régions, telles que Chungcheong et Honam, restent plus petites pour l'instant mais représentent la prochaine phase d'expansion géographique à mesure que les activités liées aux semi-conducteurs, aux batteries et aux infrastructures d'énergies renouvelables augmentent. Ce changement réduit la dépendance à la demande pilotée par les sièges sociaux et intègre davantage d'utilisateurs opérationnels au niveau des sites dans l'écosystème logiciel, diversifiant l'adoption à travers la Corée du Sud.

Paysage Concurrentiel

Le marché des logiciels verts des technologies de l'information en Corée du Sud est modérément fragmenté, avec une concurrence répartie entre les conglomérats informatiques nationaux, les grands éditeurs de logiciels mondiaux et les fournisseurs spécialisés en technologies climatiques. Les entreprises nationales telles que Samsung SDS Co., Ltd., LG CNS Co., Ltd. et SK Inc. C&C bénéficient d'un avantage naturel car elles comprennent les règles de reporting locales, les exigences des systèmes hérités et la logique d'approvisionnement des grands groupes d'affaires coréens. Leur position est renforcée par des relations de longue date en matière d'externalisation informatique et d'intégration d'entreprise, ce qui les rend difficiles à déloger une fois que les modules de durabilité sont attachés à des contrats numériques plus larges. Sur le marché des logiciels verts des technologies de l'information en Corée du Sud, cette adéquation locale compte souvent autant que l'étendue des produits, car les logiciels de conformité doivent se connecter proprement aux pratiques de reporting coréennes et aux environnements de données d'entreprise. C'est pourquoi les leaders nationaux continuent de concurrencer efficacement même lorsque les fournisseurs mondiaux apportent des portefeuilles internationaux plus larges.

Samsung SDS Co., Ltd. a renforcé sa position en étendant le SGMS en 2025 et en obtenant la certification CPS, ce qui a donné à son offre un signal de fiabilité tiers plus fort. SK Inc. C&C a également élargi sa pertinence stratégique grâce à l'adoption de Click ESG et au contrôle de conformité basé sur l'IA, ce qui a contribué à faire évoluer sa proposition au-delà du simple support de reporting de base. LG CNS Co., Ltd. a renforcé sa posture de prestation axée sur le cloud grâce à un partenariat stratégique de premier plan avec Google Cloud en 2026, ce qui soutient des modèles de déploiement d'entreprise plus évolutifs. Ces mouvements montrent que la concurrence nationale ne se limite pas à la personnalisation locale, elle s'étend également par la certification, les capacités d'IA et les partenariats d'écosystème.

Les grands fournisseurs mondiaux de logiciels d'entreprise tels que SAP SE, Microsoft Corporation, IBM Corporation, Salesforce et ServiceNow concurrencent sous un angle différent sur le marché des logiciels verts des technologies de l'information en Corée du Sud. Leur valeur réside dans des modules de conformité alignés à l'international, une intégration de flux de travail plus large et un meilleur support pour les multinationales souhaitant un système unique sur plusieurs juridictions. Les agents d'IA en matière de durabilité de SAP et les fonctionnalités carbone liées à la finance sont particulièrement pertinents car ils connectent la gestion des émissions aux contrôles ERP et financiers courants.[4]Équipe éditoriale, "Entreprise autonome, nouveaux agents d'IA en matière de durabilité," Centre d'actualités SAP, news.sap.com Les acteurs spécialisés tels que Glassdome et Thingspire exercent une pression supplémentaire sur le segment des cas d'utilisation ciblés en proposant des outils de conformité à l'export et de divulgation qui peuvent être plus faciles à adopter que les plateformes complètes. Cela crée un terrain de concurrence intermédiaire où les acheteurs comparent non seulement la profondeur des produits, mais aussi la vitesse de déploiement, la crédibilité des certifications, la flexibilité des prix et la convivialité pour les réseaux de fournisseurs. Le marché des logiciels verts des technologies de l'information en Corée du Sud devrait donc rester concurrentiel plutôt que de se consolider rapidement, en particulier à mesure que la demande des PME augmente et que les acheteurs continuent de choisir entre des plateformes complètes et des outils de résolution de problèmes plus ciblés.

Leaders du Secteur des Logiciels Verts des Technologies de l'Information en Corée du Sud

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

Naver Cloud Corporation

Kakao Enterprise Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Samsung SDS a annoncé un partenariat stratégique en matière d'IA, de cloud et de sécurité avec Google Cloud lors de Google Cloud Next 2026. Lors du même événement, LG CNS a été nommé Partenaire Google Cloud de l'Année 2026 pour la Corée, seule entreprise coréenne à recevoir cette distinction, reconnaissant son statut de Partenaire Premier, ses capacités en IA et ses contributions à l'analyse de données pour les clients d'entreprise.

- Mai 2026 : SK AX a lancé

Xgentic Wire Compliance,

un service d'IA entraîné sur plus de 3 400 décisions de justice et décisions réglementaires, capable de détecter l'écoblanchiment et les risques juridiques dans les divulgations de durabilité des entreprises en temps réel. L'outil a été intégré à la plateforme Click ESG, actuellement déployée dans environ 3 400 entreprises coréennes, permettant une conformité ESG pilotée par l'IA au sein d'une plateforme unique. - Mai 2026 : Korea Credit Information Services a lancé le portail web de finance climatique K-Taxonomie, fournissant aux établissements financiers des flux de travail d'évaluation de conformité K-Taxonomie étape par étape pour les décisions de prêt vert. Le portail a été initialement étendu au secteur bancaire, avec une expansion prévue aux compagnies d'assurance et aux sociétés de valeurs mobilières à mesure que le système se développe.

- Avril 2026 : Le ministère des Sciences et des Technologies de l'Information et de la Communication a publié un appel consolidé pour le Programme de soutien au développement de l'industrie des centres de données durables 2026, finançant le développement et les tests sur le terrain d'équipements et de logiciels de centres de données écologiques et à haute efficacité par les PME coréennes, positionnant la technologie des centres de données durables comme une priorité de compétitivité industrielle subventionnée à l'échelle nationale.

Périmètre du Rapport sur le Marché des Logiciels Verts des Technologies de l'Information en Corée du Sud

En Corée du Sud, les logiciels verts des technologies de l'information désignent des solutions informatiques durables sur le plan environnemental, conçues pour minimiser la consommation d'énergie, améliorer l'efficacité des ressources informatiques et contribuer à l'objectif de neutralité carbone du pays d'ici 2050. Ces solutions sont étroitement alignées sur le Pacte vert coréen, une série d'initiatives de durabilité numérique soutenues par le gouvernement, ainsi que sur le développement rapide de centres de données alimentés par des énergies renouvelables et de plateformes d'optimisation des charges de travail d'IA.

Le rapport sur le marché des logiciels verts des technologies de l'information en Corée du Sud est segmenté par offre (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), type de solution (logiciels de gestion et de comptabilité carbone, logiciels de reporting ESG et de conformité, plateformes de gestion des données de durabilité, logiciels de planification de la décarbonation et logiciels d'optimisation de l'énergie et des ressources), secteur d'utilisation final (technologies de l'information et télécommunications, secteur manufacturier, services bancaires, financiers et d'assurance (BFSI), gouvernement et secteur public, énergie et services publics, santé, commerce de détail et commerce électronique, construction et infrastructure et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Logiciels de Gestion et de Comptabilité Carbone |

| Logiciels de Reporting ESG et de Conformité |

| Plateformes de Gestion des Données de Durabilité |

| Logiciels de Planification de la Décarbonation |

| Logiciels d'Optimisation de l'Énergie et des Ressources |

| Technologies de l'Information et Télécommunications |

| Secteur Manufacturier |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Construction et Infrastructure |

| Autres Secteurs d'Utilisation Final |

| Par Offre | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Type de Solution | Logiciels de Gestion et de Comptabilité Carbone |

| Logiciels de Reporting ESG et de Conformité | |

| Plateformes de Gestion des Données de Durabilité | |

| Logiciels de Planification de la Décarbonation | |

| Logiciels d'Optimisation de l'Énergie et des Ressources | |

| Par Secteur d'Utilisation Final | Technologies de l'Information et Télécommunications |

| Secteur Manufacturier | |

| Services Bancaires, Financiers et d'Assurance (BFSI) | |

| Gouvernement et Secteur Public | |

| Énergie et Services Publics | |

| Santé | |

| Commerce de Détail et Commerce Électronique | |

| Construction et Infrastructure | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des logiciels verts des technologies de l'information en Corée du Sud ?

Le marché des logiciels verts des technologies de l'information en Corée du Sud était évalué à 0,37 milliard USD en 2025, a atteint 0,43 milliard USD en 2026 et devrait atteindre 1,08 milliard USD d'ici 2031 à un CAGR de 20,22 % de 2026 à 2031.

Qu'est-ce qui stimule les dépenses logicielles en Corée du Sud pour les applications de technologies de l'information vertes ?

Les principaux facteurs de demande sont la préparation à la divulgation climatique obligatoire, le resserrement des exigences du K-ETS, les processus de prêt liés à la taxonomie et la pression croissante pour gérer la consommation d'énergie dans les centres de données et les technologies de l'information d'entreprise.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels verts des technologies de l'information en Corée du Sud ?

Le déploiement basé sur le cloud devrait croître à un CAGR de 37,29 % jusqu'en 2031 car il prend en charge des mises à jour plus rapides, une intégration plus facile et un reporting centralisé sur des sites distribués.

Quel groupe de clients contribue le plus aux revenus et lequel se développe le plus rapidement ?

Les grandes entreprises détenaient une part de 71,29 % en 2025 car les grands groupes cotés font face aux premières pressions de conformité, tandis que les PME connaissent la croissance la plus rapide à un CAGR de 22,67 % à mesure que les exigences de données sur la chaîne d'approvisionnement se répandent en aval.

Quel type de solution domine les dépenses et lequel prend de l'élan ensuite ?

Les logiciels de gestion et de comptabilité carbone ont dominé avec une part de 29,13 % en 2025 car le reporting des émissions est au cœur des besoins de conformité actuels, tandis que les plateformes de gestion des données de durabilité progressent rapidement à un CAGR de 22,14 %.

Dernière mise à jour de la page le: