Taille et part du marché des logiciels informatiques verts en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

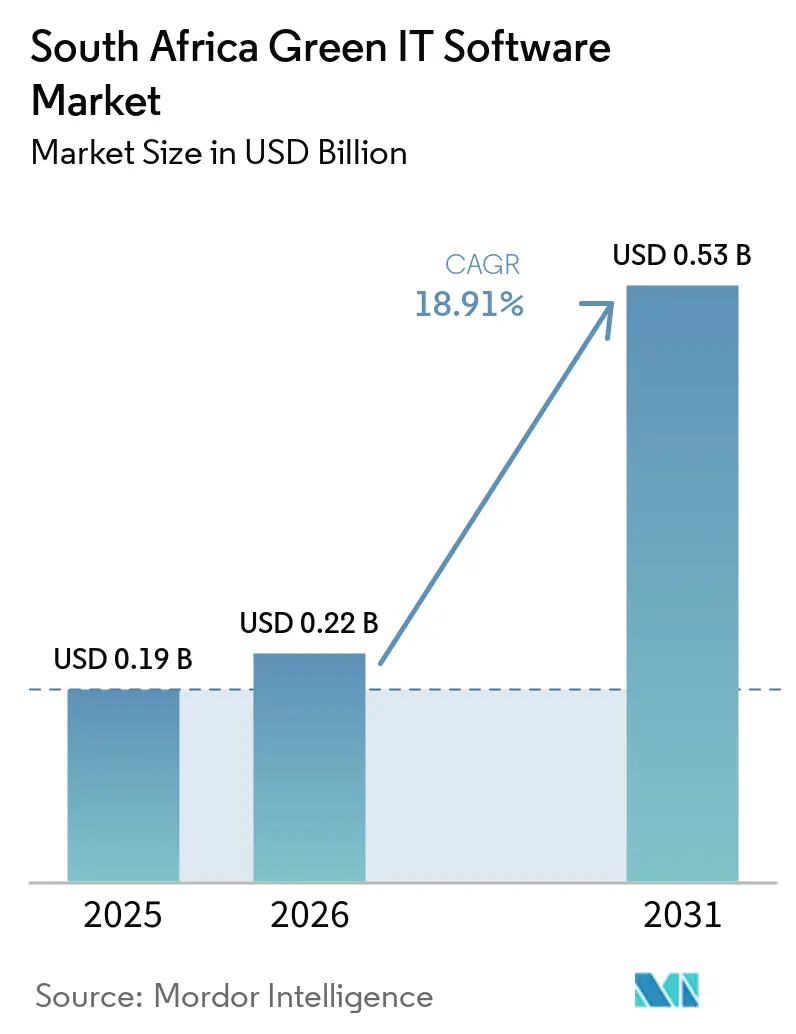

| Taille du marché de l'année de base (2025) | 0.19 Milliards de dollars |

| Taille du Marché (2026) | 0.22 Milliards de dollars |

| Taille du Marché (2031) | 0.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.91% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels informatiques verts en Afrique du Sud par Mordor Intelligence

La taille du marché des logiciels informatiques verts en Afrique du Sud était estimée à 0,19 milliard USD en 2025, a atteint 0,22 milliard USD en 2026, et devrait atteindre 0,53 milliard USD d'ici 2031, avec une croissance à un CAGR de 18,91 % de 2026 à 2031. L'application réglementaire façonne directement la demande, car les budgets carbone, les obligations de divulgation climatique et des pratiques de reporting plus strictes poussent les entreprises à remplacer le suivi manuel par des flux de travail pilotés par des logiciels. La demande la plus forte provient des organisations qui ont besoin de données d'émissions plus fiables, de cycles de reporting plus rapides et de systèmes capables de résister aux audits internes et aux vérifications externes. La hausse des coûts de l'électricité modifie également les comportements d'achat, car les logiciels qui relient la consommation d'énergie au contrôle des coûts soutiennent désormais à la fois la conformité et les économies opérationnelles. La concurrence reste large, avec des fournisseurs mondiaux de solutions EHS et ESG, des spécialistes de la comptabilité carbone et des prestataires locaux tous actifs, tandis que les acteurs basés en Afrique du Sud conservent un avantage dans les secteurs minier et industriel lourd où les conditions d'exploitation locales sont déterminantes. Le marché des logiciels informatiques verts en Afrique du Sud bénéficie également d'un cycle de demande plus long, car la livraison en cloud, le reporting des émissions des fournisseurs et la planification de la décarbonation élargissent le rôle des logiciels au-delà d'un simple achat de conformité ponctuel.

Points clés du rapport

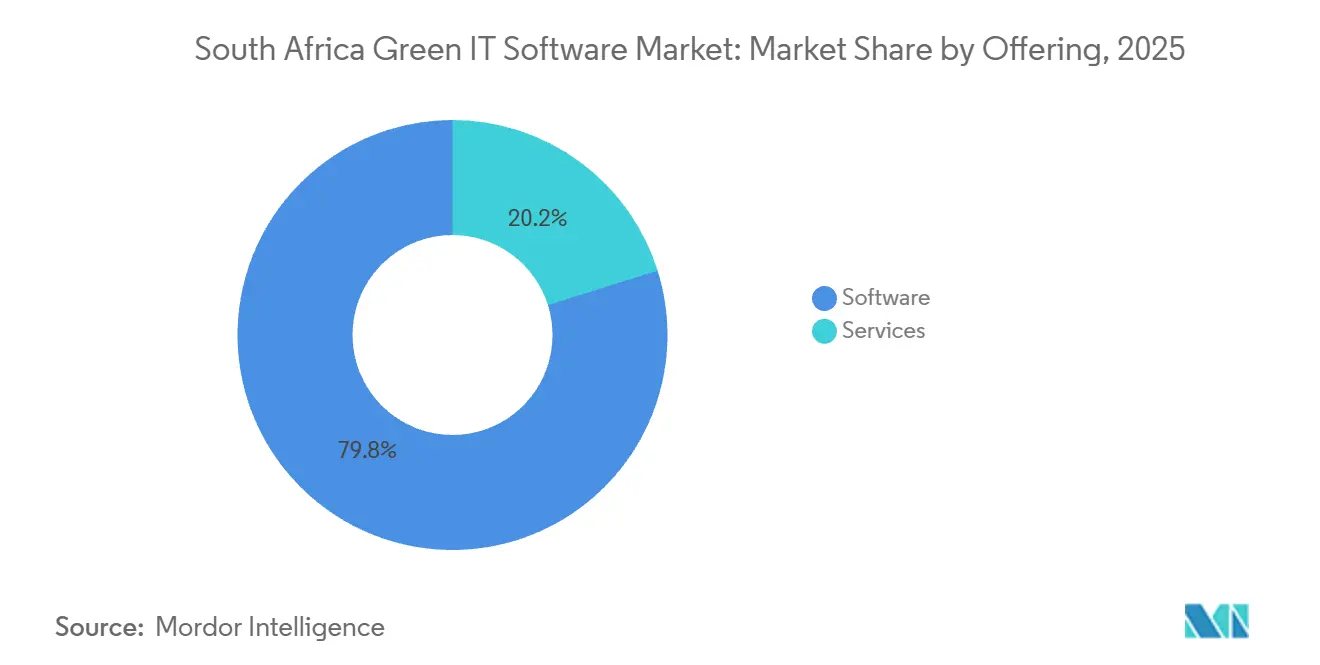

- Par offre, les logiciels détenaient 79,84 % de la part du marché des logiciels informatiques verts en Afrique du Sud en 2025, tandis que les services devraient se développer à un CAGR de 22,74 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 69,57 % du marché en 2025, tandis que le mode hybride devrait enregistrer le CAGR le plus rapide de 23,91 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 73,48 % de la part du marché des logiciels informatiques verts en Afrique du Sud en 2025, tandis que les PME devraient croître à un CAGR de 21,68 % jusqu'en 2031.

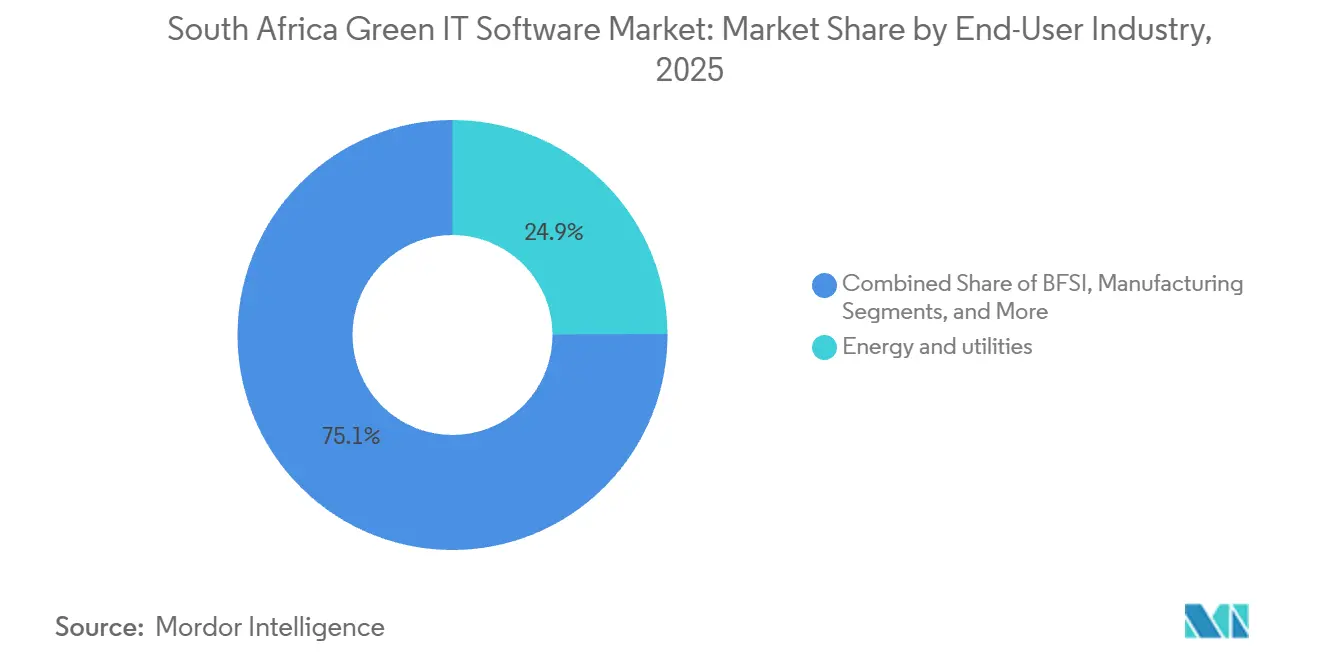

- Par secteur d'utilisation final, l'énergie et les services publics détenaient une part de 24,92 % en 2025, tandis que l'informatique et les télécommunications devraient se développer à un CAGR de 25,83 % jusqu'en 2031.

- Par type de solution, les logiciels de gestion et de comptabilité carbone représentaient une part de 32,87 % en 2025, tandis que les logiciels de planification de la décarbonation devraient progresser à un CAGR de 27,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels informatiques verts en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire en matière de reporting des émissions et de l'énergie | +3.5% | National, avec alignement sur les normes ISSB pour les entités cotées à la JSE | Court terme (≤ 2 ans) |

| Demande croissante des entreprises pour des données de durabilité prêtes pour l'audit | +3.0% | Entités cotées à la JSE, secteurs bancaire et assurantiel à l'échelle nationale | Moyen terme (2-4 ans) |

| Volatilité des coûts de l'énergie augmentant les dépenses en logiciels d'optimisation | +2.5% | National, avec une pression aiguë dans les corridors industriels du Gauteng, du Mpumalanga et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Migration croissante vers le cloud des flux de travail de durabilité | +2.0% | National, porté par les investissements des hyperscalers dans les infrastructures du Cap et de Johannesburg | Moyen terme (2-4 ans) |

| Exigences de numérisation des données fournisseurs pour les émissions de portée 3 | +1.5% | National, avec des répercussions sur les réseaux de fournisseurs de la SADC | Moyen terme (2-4 ans) |

| Adoption de l'analyse carbone et énergétique assistée par l'IA | +1.2% | Mondial, avec un déploiement local actif parmi les entreprises sud-africaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en matière de reporting des émissions et de l'énergie

La loi sud-africaine sur le changement climatique n° 22 de 2024 est entrée en vigueur le 17 mars 2025 et a établi le premier cadre contraignant du pays pour les budgets carbone et les plans d'atténuation, soulignant la nécessité de logiciels capables de suivre les émissions à un niveau de détail bien plus fin.[1]Centre for Environmental Rights, "Climate Change Act 22 of 2024," Centre for Environmental Rights, cer.org.za Le volet fiscal est également devenu plus exigeant, car le taux de la taxe carbone a été fixé à 190 ZAR (10,40 USD) par tonne d'équivalent CO2 à compter du 1er janvier 2024, ce qui a lié les données d'émissions plus étroitement à l'exposition financière directe. À partir de janvier 2026, la charge de conformité s'est davantage intégrée aux décisions opérationnelles, les entreprises de la première période d'engagement devant gérer leurs activités en fonction de budgets carbone contraignants plutôt que de simples orientations politiques générales. Ce changement favorise les plateformes qui prennent en charge la mesure répétable, la conservation des enregistrements et le reporting vérifiable, plutôt que les simples tableaux de bord. Sur le marché des logiciels informatiques verts en Afrique du Sud, cela signifie que la demande est portée par l'exposition juridique et financière, ce qui confère aux budgets logiciels d'entreprise un soutien interne plus solide. Cela explique également pourquoi le marché des logiciels informatiques verts en Afrique du Sud attire en premier lieu les acheteurs vers les outils de base de comptabilité carbone et de reporting avant qu'ils n'élargissent leurs dépenses aux modules de planification plus larges.

Demande croissante des entreprises pour des données de durabilité prêtes pour l'audit

Les grandes organisations ont désormais besoin de données de durabilité capables de traverser les processus internes de finance, de risque, de conformité et de divulgation sans être reconstruites à chaque cycle de reporting. Le rapport de durabilité de Telkom pour l'exercice 2025 a montré des progrès actifs vers l'automatisation de la collecte de données en temps réel pour les portées 1, 2 et 3, ce qui indique un changement clair du reporting manuel périodique vers des flux de données d'entreprise en direct. La divulgation CDP 2025 de Vodacom a également montré à quel point les attentes en matière de reporting sont devenues matures, car elle a indiqué que l'activation des clients avait permis d'éviter 2,7 millions de tCO2e, soit 13 fois son propre bilan des portées 1 et 2.[2]Vodacom Group, "CDP Climate Report 2025," Vodacom Group, vodacom.com Dès lors que les entreprises commencent à publier des chiffres à ce niveau, elles ont besoin de contrôles plus solides sur les données sources, les méthodes de calcul et les historiques de versions. C'est l'une des raisons pour lesquelles le marché des logiciels informatiques verts en Afrique du Sud récompense les plateformes qui prennent en charge la traçabilité et les flux de travail de révision plutôt que les outils qui ne présentent que des métriques récapitulatives. Cela soutient également une évolution plus large sur le marché des logiciels informatiques verts en Afrique du Sud vers des systèmes capables de servir les équipes financières, les équipes de durabilité et les besoins de reporting au conseil d'administration à partir d'une même base de données.

Volatilité des coûts de l'énergie augmentant les dépenses en logiciels d'optimisation

Les tarifs de l'électricité sont restés un déclencheur direct d'investissement logiciel, car les tarifs directs aux clients d'Eskom ont augmenté de 12,74 % le 1er avril 2025, puis de 8,76 % supplémentaires le 1er avril 2026. Cette pression sur les coûts est importante car les acheteurs n'ont pas besoin d'une longue discussion politique pour justifier des outils capables de démontrer une consommation réduite, un gaspillage diminué et un contrôle plus strict sur de nombreux sites. Energy Partners a rapporté une réduction de 34 % de la consommation d'énergie par lit d'hôpital chez Netcare grâce à sa plateforme ESG Syntiro, ce qui montre que les logiciels peuvent générer des résultats opérationnels visibles dans un cycle commercial normal. Pour les industriels, les détaillants, les opérateurs de santé et les groupes hôteliers, l'analyse de rentabilité associe désormais le contrôle des coûts à la gestion des émissions dans une même décision. Cela aide le marché des logiciels informatiques verts en Afrique du Sud à s'étendre au-delà d'un ensemble d'outils de reporting pour s'intégrer à la gestion opérationnelle quotidienne. Cela crée également de l'espace sur le marché des logiciels informatiques verts en Afrique du Sud pour les fournisseurs capables de connecter les données de compteurs, les performances des installations et les émissions de carbone au sein d'une seule plateforme.

Migration croissante vers le cloud des flux de travail de durabilité

L'adoption du cloud favorise la rapidité de déploiement, car de nombreux acheteurs préfèrent désormais ajouter des logiciels de durabilité par-dessus les systèmes existants plutôt que de remplacer l'ensemble des piles technologiques. SAP Africa a déclaré en avril 2026 que le maintien de systèmes ERP hérités limite l'intégration avec les outils cloud et d'IA modernes et augmente les charges manuelles, ce qui soutient l'argument en faveur de modèles de déploiement plus modernes. Le résultat pratique n'est pas un abandon total des systèmes internes, mais un modèle de superposition où les outils d'analyse, de reporting et de flux de travail se trouvent dans le cloud tandis que les données opérationnelles restent en place. Cela correspond à la raison pour laquelle le cloud domine les revenus actuels, tandis que le mode hybride progresse le plus rapidement sur le marché des logiciels informatiques verts en Afrique du Sud. Cela montre également pourquoi le marché des logiciels informatiques verts en Afrique du Sud continuera probablement à favoriser les fournisseurs proposant des options de déploiement flexibles plutôt que ceux liés à une architecture unique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes ERP hérités et les systèmes de comptage | -2.0% | National, concentré dans les secteurs de la fabrication, des mines et des entreprises publiques | Moyen terme (2-4 ans) |

| Disponibilité limitée de talents en analyse de durabilité | -1.5% | National, avec des déficits aigus au Limpopo, dans le Nord-Ouest et au KwaZulu-Natal | Moyen terme (2-4 ans) |

| Lacunes dans la qualité des données relatives aux installations, aux services publics et aux fournisseurs | -1.0% | National et chaîne d'approvisionnement de la SADC | Moyen terme (2-4 ans) |

| Sensibilité budgétaire des acheteurs du marché intermédiaire | -0.8% | National, concentré dans les organisations du marché intermédiaire hors Gauteng | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes ERP hérités et les systèmes de comptage

L'intégration reste l'un des principaux obstacles, car de nombreuses grandes entreprises et entités liées à l'État fonctionnent encore sur des environnements ERP plus anciens qui n'ont pas été conçus autour des champs de données de durabilité. SAP Africa a déclaré en avril 2026 que les anciens systèmes ERP limitent l'intégration avec les outils cloud et d'IA et augmentent les charges manuelles, ce qui correspond à l'expérience des entreprises qui tentent de relier les compteurs de services publics, les systèmes d'exploitation, les feuilles de calcul et les outils de reporting d'entreprise. En pratique, cela signifie que la décision logicielle n'est qu'une partie du travail, car les acheteurs ont également besoin de cartographie des données, de travaux de connecteurs, de règles de validation et d'une propriété opérationnelle entre les départements. Cela allonge les délais de mise en œuvre et pousse de nombreux acheteurs vers des fournisseurs ou des partenaires capables de fournir des services en plus des logiciels. Sur le marché des logiciels informatiques verts en Afrique du Sud, cela ralentit l'adoption dans les secteurs dotés de réseaux de sites complexes tels que les mines, la fabrication et les infrastructures publiques. Cela explique également pourquoi le marché des logiciels informatiques verts en Afrique du Sud affiche encore une forte croissance des services parallèlement à une base de revenus logiciels dominante.

Disponibilité limitée de talents en analyse de durabilité

La contrainte de compétences est réelle, car la valeur des logiciels dépend de personnes capables de configurer les systèmes, de gérer la logique de reporting et de traduire les règles en flux de travail opérationnels. Des recherches de la Fondation Mastercard ont mis en évidence une forte demande à travers l'Afrique pour des analystes en comptabilité carbone, des spécialistes du reporting ESG et des responsables du développement durable, ce qui indique un vivier de talents étroit pour les rôles dont de nombreux acheteurs ont désormais besoin. Le benchmarking ESG mobile 2025 de la GSMA a également montré que la qualité des données s'améliore à mesure que la capacité de reporting mûrit, ce qui signifie que l'adoption de logiciels n'est qu'une partie de la réponse si l'expertise interne ne suit pas le rythme. Les fournisseurs répondent en intégrant davantage d'automatisation, mais les entreprises ont toujours besoin de personnel qui comprend les périmètres d'émissions, les normes de reporting et les voies d'approbation. Pour le marché des logiciels informatiques verts en Afrique du Sud, il en résulte une courbe de déploiement plus lente dans les entreprises dotées d'équipes de durabilité réduites et d'un soutien technologique limité. Cela signifie également que le secteur des logiciels informatiques verts en Afrique du Sud continuera probablement à favoriser les outils avec une configuration plus simple, des modèles plus solides et des charges administratives quotidiennes plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels dominent les revenus tandis que les services soutiennent la prochaine phase d'adoption

Les logiciels représentaient 79,84 % des revenus en 2025, indiquant que la première priorité de dépenses sur le marché des logiciels informatiques verts en Afrique du Sud restait l'achat de plateformes de base plutôt que le recours à un soutien externe. Les services devraient croître à un CAGR de 22,74 % de 2026 à 2031, ce qui indique une deuxième phase où les acheteurs ont besoin d'aide pour la configuration, l'intégration et les changements continus des exigences de reporting. Cette répartition correspond à un marché où les entreprises sécurisent d'abord un système fonctionnel, puis élargissent leurs dépenses à mesure que les données internes et les flux de travail deviennent plus complexes. Cela montre également que la concentration actuelle des revenus ne réduit pas le rôle à long terme des partenaires de mise en œuvre. Sur le marché des logiciels informatiques verts en Afrique du Sud, cet équilibre entre l'achat de plateformes et le soutien aux services façonne la manière dont les fournisseurs structurent les abonnements, l'intégration et les offres de fidélisation.

Le côté logiciel reste dominant car les entreprises souhaitent des systèmes prêts pour la conformité capables de stocker, traiter et rapporter les données d'émissions et de durabilité de manière structurée. Le côté services progresse plus rapidement car les acheteurs ont souvent besoin d'un soutien externe pour connecter les enregistrements ERP hérités, les données des installations et les technologies opérationnelles dans un seul environnement de reporting. Cela est particulièrement pertinent pour le marché des logiciels informatiques verts en Afrique du Sud, où de nombreuses organisations sont encore en train de passer du suivi par feuilles de calcul à des plateformes formelles. À mesure que l'adoption s'étend au-delà des grandes entreprises cotées, les services devraient rester importants car les acheteurs plus petits manquent généralement d'équipes internes capables de gérer seuls des travaux de configuration complexes. C'est pourquoi la taille du marché des logiciels informatiques verts en Afrique du Sud pour les services se développe rapidement, même si les logiciels représentent encore la base de revenus actuelle la plus importante.

Par mode de déploiement : le cloud conserve la tête tandis que le mode hybride gagne du terrain

Le cloud a capté 69,57 % des revenus en 2025, ce qui en fait le plus grand modèle de déploiement sur le marché des logiciels informatiques verts en Afrique du Sud. Le mode hybride devrait croître à un CAGR de 23,91 % jusqu'en 2031, ce qui montre que de nombreuses entreprises préfèrent combiner des analyses et des flux de travail basés sur le cloud avec des systèmes opérationnels internes plutôt que de tout migrer d'un coup. Le déploiement sur site reste important pour les acheteurs ayant des besoins de contrôle stricts, des opérations à distance ou une infrastructure interne de longue date. Néanmoins, le centre de la nouvelle activité de déploiement se déplace vers des modèles offrant un déploiement plus rapide et des mises à niveau plus faciles. Ce schéma maintient le marché des logiciels informatiques verts en Afrique du Sud aligné sur les habitudes de dépenses des entreprises, où la flexibilité compte souvent plus qu'une norme technologique unique.

La croissance du mode hybride reflète la réalité des affaires plus que la mode technologique, car les organisations ont souvent besoin de préserver les systèmes internes tout en bénéficiant de meilleurs outils de reporting et d'analyse. Les groupes miniers, les institutions financières et les organisations liées à l'État ont encore des raisons de conserver certains environnements de données en interne, mais ils souhaitent également des couches cloud qui améliorent la vitesse de reporting et la collaboration. C'est pourquoi le mode hybride est le mode à la croissance la plus rapide sur le marché des logiciels informatiques verts en Afrique du Sud, même si le cloud reste la plus grande base.

Par taille d'organisation : les grandes entreprises maintiennent la base tandis que les PME stimulent la croissance

Les grandes entreprises ont capté 73,48 % des revenus de 2025, ce qui signifie que le marché des logiciels informatiques verts en Afrique du Sud dépend encore fortement des organisations plus importantes dotées de budgets plus solides et d'une pression de divulgation plus claire. Les PME devraient croître à un CAGR de 21,68 % de 2026 à 2031, ce qui montre que la prochaine vague d'adoption se déplace vers un ensemble plus large d'acheteurs. Les grandes entreprises ont été des adopteurs précoces car elles étaient exposées aux budgets carbone, aux attentes de reporting des sociétés cotées et aux demandes plus fortes des investisseurs, des prêteurs et des clients multinationaux. Les PME arrivent plus tard, mais le changement reste significatif car la livraison en cloud abaisse les barrières à l'entrée et les besoins de reporting des fournisseurs se propagent à travers les chaînes de valeur. Le marché des logiciels informatiques verts en Afrique du Sud s'élargit donc, même si le principal bassin de revenus reste concentré dans les grandes organisations.

La demande des PME se construit pour des raisons pratiques plutôt qu'en termes d'image, car les petites entreprises ont de plus en plus besoin de données structurées lorsqu'elles vendent dans des chaînes d'approvisionnement de grandes entreprises. Cela rend les outils SaaS à faible coût, les modèles et les fonctions de reporting modulaires plus pertinents que les déploiements d'entreprise lourds. Dans cette partie du marché des logiciels informatiques verts en Afrique du Sud, la facilité de configuration et les faibles besoins de support comptent autant que la profondeur des fonctionnalités avancées. Les grandes entreprises continueront à façonner les normes des fournisseurs et les exigences des produits, mais la croissance des PME devrait élargir la base adressable sur la période de prévision. Cela signifie également que la taille du marché des logiciels informatiques verts en Afrique du Sud liée aux petits acheteurs peut augmenter sans changer le fait que les grandes entreprises commandent toujours la majorité des revenus actuels.

Par secteur d'utilisation final : l'énergie et les services publics en tête, tandis que l'informatique et les télécommunications se développent le plus rapidement

L'énergie et les services publics détenaient une part de 24,92 % en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché des logiciels informatiques verts en Afrique du Sud. L'informatique et les télécommunications devraient croître à un CAGR de 25,83 % jusqu'en 2031, ce qui fixe le rythme de l'expansion future entre les utilisateurs finaux. L'énergie et les services publics sont en tête car les opérations à forte intensité d'émissions et les obligations de reporting direct font du suivi structuré un besoin à court terme plutôt qu'un projet discrétionnaire. L'informatique et les télécommunications progressent plus rapidement car les opérateurs automatisent la capture de données, améliorent la qualité du reporting et utilisent l'infrastructure numérique pour soutenir leurs propres objectifs de durabilité. Ce mélange donne au marché des logiciels informatiques verts en Afrique du Sud à la fois une base actuelle stable et une prochaine couche d'adoption en rapide évolution.

Telkom a rapporté des progrès vers l'automatisation de la collecte de données en temps réel pour les portées 1, 2 et 3, ce qui montre comment les opérateurs de télécommunications intègrent les données de durabilité dans les systèmes d'exploitation continus.[3]Vodacom Group, "CDP Climate Report 2025," Vodacom Group, vodacom.com La divulgation CDP 2025 de Vodacom a également montré une maturité de reporting à grande échelle à travers son reporting sur les émissions évitées et sa structure de données climatiques plus large. Dans le même temps, les secteurs BFSI, fabrication, santé, gouvernement, commerce de détail, construction et autres continuent d'ajouter de la demande à des vitesses différentes selon les coûts de l'énergie, la pression réglementaire et la maturité numérique. Cela fait de la diversité des utilisateurs finaux un facteur de soutien important pour le marché des logiciels informatiques verts en Afrique du Sud, car la croissance ne dépend plus d'un seul secteur.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de solution : la gestion carbone en tête tandis que la planification de la décarbonation gagne en vitesse

Les logiciels de gestion et de comptabilité carbone détenaient la plus grande part en 2025 à 32,87 %, ce qui les maintenait au centre du marché des logiciels informatiques verts en Afrique du Sud. Les logiciels de planification de la décarbonation devraient croître à un CAGR de 27,46 % de 2026 à 2031, ce qui en fait le type de solution à la croissance la plus rapide. Cette progression est logique car de nombreuses entreprises ont d'abord besoin d'une base de référence fiable avant de pouvoir modéliser des trajectoires de réduction, des options d'investissement et des scénarios cibles. Les outils de reporting ESG et de conformité restent étroitement liés car les entreprises ont souvent besoin de résultats de reporting construits sur les mêmes données gouvernées utilisées pour la comptabilité carbone. Le marché des logiciels informatiques verts en Afrique du Sud montre donc une séquence claire où la mesure vient en premier et la planification s'étend une fois les systèmes de référence en place.

Les logiciels d'optimisation de l'énergie et des ressources jouent également un rôle important car la hausse des tarifs de l'électricité rend le côté coût de la consommation d'énergie difficile à ignorer. Les plateformes de gestion des données de durabilité restent pertinentes car les acheteurs ont besoin d'une couche de données propre avant de pouvoir faire confiance aux outils de divulgation, de planification ou d'énergie. Sur le marché des logiciels informatiques verts en Afrique du Sud, le succès des fournisseurs par type de solution est de plus en plus lié à la capacité des produits à connecter ces fonctions sans créer de travail administratif en double. Le secteur des logiciels informatiques verts en Afrique du Sud évolue donc vers des plateformes capables de prendre en charge la comptabilité, le reporting, l'optimisation et la planification à travers une structure commune plutôt qu'à travers des modules déconnectés. Cela soutient la position de tête actuelle de la gestion carbone tout en laissant une forte marge de progression pour la planification de la décarbonation à mesure que la maturité des acheteurs s'améliore.

Analyse géographique

Le Gauteng est le principal centre de demande sur le marché des logiciels informatiques verts en Afrique du Sud car il abrite la Bourse de Johannesburg, de nombreux sièges sociaux de grandes entreprises, une activité importante dans les services financiers et une large base d'entreprises soumises à une pression formelle de reporting. Cette concentration fait du Gauteng le principal lieu pour les ventes de logiciels, les projets pilotes et les déploiements en entreprise. La province bénéficie également d'un solide mélange de services professionnels, de réseaux de partenaires et d'infrastructures technologiques, ce qui facilite la mise en œuvre par rapport aux régions d'exploitation plus dispersées. Comme de nombreuses entreprises gèrent leurs empreintes nationales depuis les bureaux du Gauteng, les achats de logiciels y commencent souvent même lorsque les sources d'émissions se trouvent dans d'autres provinces. Cela maintient le Gauteng au centre du marché des logiciels informatiques verts en Afrique du Sud, même lorsque le besoin opérationnel est réparti entre les sites miniers, les services publics, la fabrication et la logistique à l'échelle nationale.

Le Cap-Occidental reste le deuxième grand pôle car Le Cap combine activité technologique, exposition aux énergies renouvelables, développement immobilier et croissance des centres de données. Le KwaZulu-Natal contribue également à une demande significative à travers le port de Durban, sa base logistique et son corridor industriel, où le transport, l'entreposage et la visibilité de la chaîne d'approvisionnement deviennent de plus en plus importants. Ces provinces n'égalent pas la concentration de sièges sociaux du Gauteng, mais elles ajoutent tout de même des cas d'usage importants liés aux installations, à la consommation d'énergie et aux données fournisseurs. Leur rôle montre que le marché des logiciels informatiques verts en Afrique du Sud ne se limite pas au seul reporting des sociétés cotées et est également lié aux empreintes opérationnelles.

Les provinces axées sur les mines telles que le Mpumalanga, le Limpopo et le Nord-Ouest créent une demande concentrée car l'industrie lourde et la gestion environnementale au niveau des sites y sont déjà bien établies. La position d'IsoMetrix dans les mines et l'industrie lourde reflète la manière dont l'adoption de logiciels commence souvent là où la complexité du reporting, les contrôles environnementaux et le risque opérationnel sont étroitement liés. Le rapport sur l'empreinte carbone de Sanlam pour l'exercice 2025 a montré que les émissions de portée 3 représentaient 52 % de l'empreinte totale du groupe, ce qui indique le niveau de maturité que certaines organisations sud-africaines atteignent dans la mesure plus large des émissions. Pris ensemble, ces facteurs donnent au marché des logiciels informatiques verts en Afrique du Sud une position de leader régional en Afrique, car le pays présente une combinaison plus solide de culture de divulgation, de tarification carbone et de demande opérationnelle que de nombreux marchés voisins.

Paysage concurrentiel

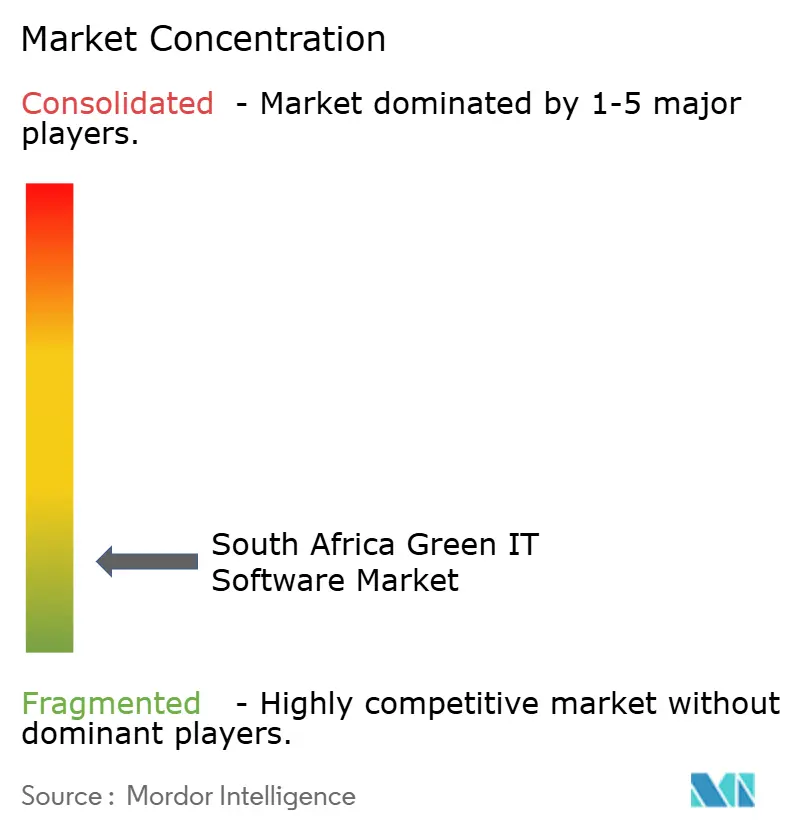

Le marché des logiciels informatiques verts en Afrique du Sud est globalement modérément fragmenté, avec de grandes plateformes internationales, des fournisseurs spécialisés en comptabilité carbone et un groupe local plus restreint, tous en concurrence pour les comptes. IsoMetrix reste le fournisseur le plus établi dont le siège est en Afrique du Sud dans les secteurs minier et industriel lourd, ce qui lui confère une position solide là où l'expérience de déploiement local est déterminante. Les fournisseurs mondiaux tels que Schneider Electric, IBM, Wolters Kluwer, Cority et Intelex restent actifs via une présence directe, des partenaires locaux ou des relations d'entreprise plus larges. Cela crée un champ concurrentiel où l'étendue de la plateforme, la profondeur du soutien local et la capacité de mise en œuvre comptent souvent autant que les fonctionnalités du produit. Il en résulte un marché des logiciels informatiques verts en Afrique du Sud où aucun fournisseur unique ne définit l'ensemble du domaine, mais où certains fournisseurs occupent des positions plus solides dans des groupes d'acheteurs spécifiques.

Les mouvements stratégiques montrent comment les fournisseurs tentent d'élargir leur portée et de réduire les frictions à l'adoption. IsoMetrix a utilisé sa Journée clients 2026 à Johannesburg pour présenter en avant-première une plateforme EHS et de durabilité unifiée de nouvelle génération qui combine l'IA, l'analyse, l'automatisation et les meilleures pratiques sectorielles dans un seul environnement. Intelex a annoncé son lancement de produit du deuxième trimestre 2026 avec un traitement des permis assisté par l'IA, l'automatisation de la capture de données terrain et de nouveaux points de terminaison API, ce qui indique un accent plus fort sur la vitesse des flux de travail et la connectivité des systèmes. Cority a également lancé Cortex AI en décembre 2025, montrant que les fournisseurs utilisent l'automatisation pour réduire la charge en personnel à laquelle de nombreux clients font face.[4]Cority, "Cority Launches Cortex AI to Deliver Trusted Artificial Intelligence in EHS," Cority, cority.com

La concurrence est également façonnée par la pertinence, pas seulement par la visibilité. South Pole n'opère pas en tant que concurrent principal dans le domaine des logiciels sur ce marché, car son activité principale est centrée sur les projets carbone, le conseil et l'activité de crédits carbone plutôt que sur la licence de logiciels pour les groupes de solutions couverts ici. Un pair plus proche en matière de plateforme de reporting est Workiva, qui convient mieux là où les acheteurs ont besoin de flux de travail connectés pour la divulgation ESG et financière. Wolters Kluwer a rapporté une croissance organique de 10 % des revenus EHS et ESG au cours de l'exercice 2025, soutenue par une croissance de 19 % des revenus cloud récurrents, ce qui montre à quel point les contrats de durabilité d'entreprise peuvent devenir fidélisants une fois les systèmes intégrés. Dans l'ensemble, le marché des logiciels informatiques verts en Afrique du Sud présente encore des espaces ouverts dans les outils de reporting du marché intermédiaire, la capture de données sur les émissions des fournisseurs et les plateformes combinées énergie-carbone, ce qui laisse de la place tant pour les spécialistes locaux que pour les fournisseurs internationaux avec des produits adaptables.

Leaders du secteur des logiciels informatiques verts en Afrique du Sud

Persefoni AI, Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions, Inc.

Wolters Kluwer N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : IsoMetrix a présenté en avant-première sa plateforme EHS et de durabilité unifiée de nouvelle génération, combinant l'IA, l'analyse, l'automatisation et les meilleures pratiques sectorielles dans un environnement unique, lors de sa Journée clients 2026 tenue à Johannesburg, signalant une consolidation de l'architecture produit à partir de ses gammes de produits Aurora et Lumina actuelles.

- Avril 2026 : Intelex Technologies a annoncé son lancement de produit du deuxième trimestre 2026, comprenant un traitement des permis assisté par l'IA et l'automatisation de la capture de données terrain, de nouveaux points de terminaison API permettant la synchronisation des flux de travail des données de permis de bout en bout, et des outils de classification de prévention des SIF, étendant les capacités d'automatisation de la conformité environnementale de la plateforme.

- Février 2026 : Normative a lancé une capacité d'empreinte carbone produit assistée par l'IA, ciblant les entreprises de la vague 2 de la CSRD tenues de collecter à grande échelle des données d'émissions de portée 3, catégorie 1, auprès des fournisseurs, et la plateforme est construite selon les normes ISO 14067 avec une conformité PACT prévue pour le partage de données fournisseurs.

- Décembre 2025 : Cority a lancé Cortex AI, une suite inédite d'agents d'IA intelligents et un centre de contrôle d'IA centralisé intégrés dans les flux de travail EHS et de durabilité de la plateforme CorityOne, avec des capacités de reconnaissance vocale, d'interprétation d'images et d'analyse de documents couvrant plus de 25 domaines de risque opérationnel.

Périmètre du rapport sur le marché des logiciels informatiques verts en Afrique du Sud

Le marché des logiciels informatiques verts en Afrique du Sud désigne le marché des solutions logicielles et des services associés qui permettent aux organisations d'améliorer la durabilité environnementale de leur infrastructure informatique, de leurs opérations numériques et de leurs environnements technologiques à forte consommation d'énergie. Ces solutions aident les entreprises à surveiller et réduire les émissions de carbone, à optimiser la consommation d'énergie, à automatiser le reporting ESG et de durabilité, à gérer les données de durabilité et à soutenir la planification de la décarbonation dans les centres de données, les infrastructures cloud, les applications d'entreprise et les systèmes de technologie opérationnelle.

Le rapport sur le marché des logiciels informatiques verts en Afrique du Sud est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), secteur d'utilisation final (informatique et télécommunications, BFSI, fabrication, énergie et services publics, commerce de détail et e-commerce, gouvernement, santé, construction et infrastructure, et autres secteurs d'utilisation final), type de solution (logiciels de gestion et de comptabilité carbone, logiciels de reporting ESG et de conformité, plateformes de gestion des données de durabilité, logiciels de planification de la décarbonation, et logiciels d'optimisation de l'énergie et des ressources). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Informatique et télécommunications |

| BFSI |

| Fabrication |

| Énergie et services publics |

| Commerce de détail et e-commerce |

| Gouvernement |

| Santé |

| Construction et infrastructure |

| Autres secteurs d'utilisation final |

| Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting ESG et de conformité |

| Plateformes de gestion des données de durabilité |

| Logiciels de planification de la décarbonation |

| Logiciels d'optimisation de l'énergie et des ressources |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par secteur d'utilisation final | Informatique et télécommunications |

| BFSI | |

| Fabrication | |

| Énergie et services publics | |

| Commerce de détail et e-commerce | |

| Gouvernement | |

| Santé | |

| Construction et infrastructure | |

| Autres secteurs d'utilisation final | |

| Par type de solution | Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting ESG et de conformité | |

| Plateformes de gestion des données de durabilité | |

| Logiciels de planification de la décarbonation | |

| Logiciels d'optimisation de l'énergie et des ressources |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels informatiques verts en Afrique du Sud en 2026 et quelles sont les perspectives pour 2031 ?

Le marché des logiciels informatiques verts en Afrique du Sud a atteint 0,22 milliard USD en 2026 et devrait atteindre 0,53 milliard USD d'ici 2031 à un CAGR de 18,91 %.

Qu'est-ce qui stimule le plus la demande de logiciels en Afrique du Sud ?

Les principaux moteurs de la demande sont les budgets carbone, un reporting des émissions plus strict, la hausse des tarifs de l'électricité et la recherche de données de durabilité plus fiables et prêtes pour l'audit au sein des grandes organisations.

Quelle catégorie d'offre domine les revenus actuels ?

Les logiciels ont dominé le marché avec une part de 79,84 % en 2025, car les entreprises ont d'abord privilégié les plateformes prêtes pour la conformité avant d'élargir leurs dépenses aux travaux de mise en œuvre à forte composante de services.

Quel modèle de déploiement gagne le plus rapidement en popularité ?

Le mode hybride est celui qui croît le plus rapidement à un CAGR de 23,91 % jusqu'en 2031, car de nombreuses entreprises souhaitent des analyses cloud tout en conservant certains systèmes opérationnels sur leur infrastructure interne existante.

Quel groupe d'utilisateurs finaux est le plus important actuellement ?

L'énergie et les services publics étaient en tête avec une part de 24,92 % en 2025 en raison des opérations à forte intensité d'émissions et des besoins formels de reporting, tandis que l'informatique et les télécommunications progressent le plus rapidement à un CAGR de 25,83 %.

Quel domaine de solution se développe le plus rapidement sur la période de prévision ?

Les logiciels de planification de la décarbonation devraient croître à un CAGR de 27,46 % car de plus en plus d'entreprises passent de la mesure de base des émissions à la modélisation de scénarios et à la planification des trajectoires de réduction.

Dernière mise à jour de la page le: