Taille et part du marché indien des logiciels informatiques verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

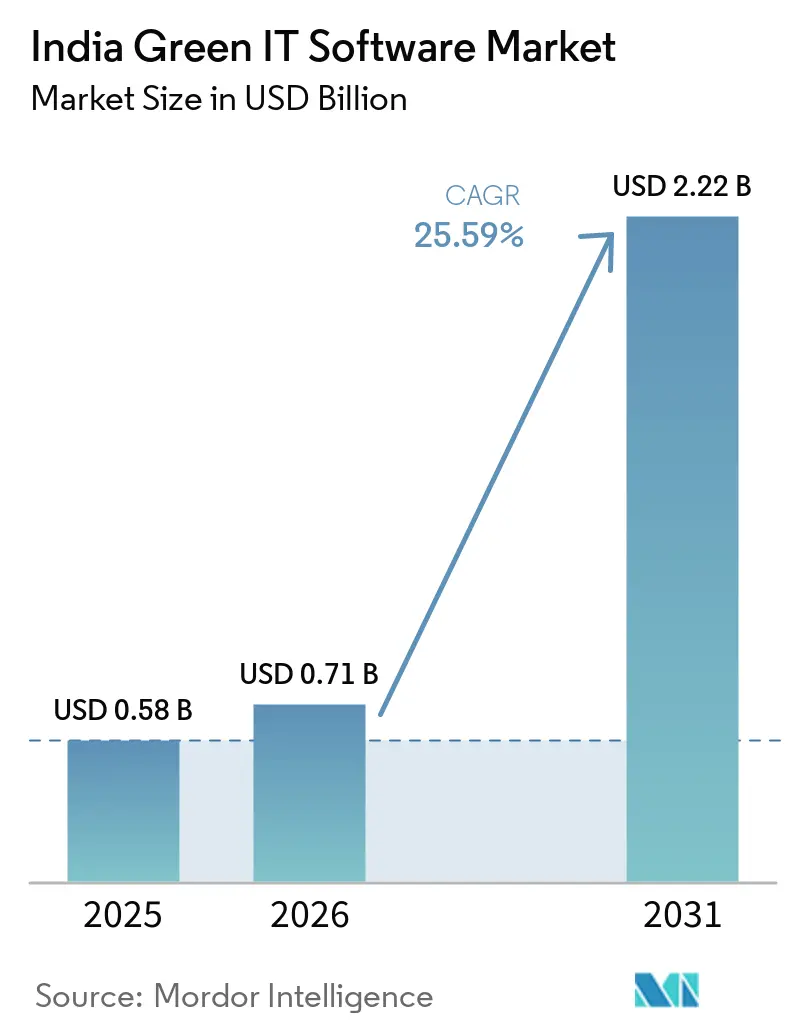

| Taille du marché de l'année de base (2025) | 0.58 Milliards de dollars |

| Taille du Marché (2026) | 0.71 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.59% CAGR |

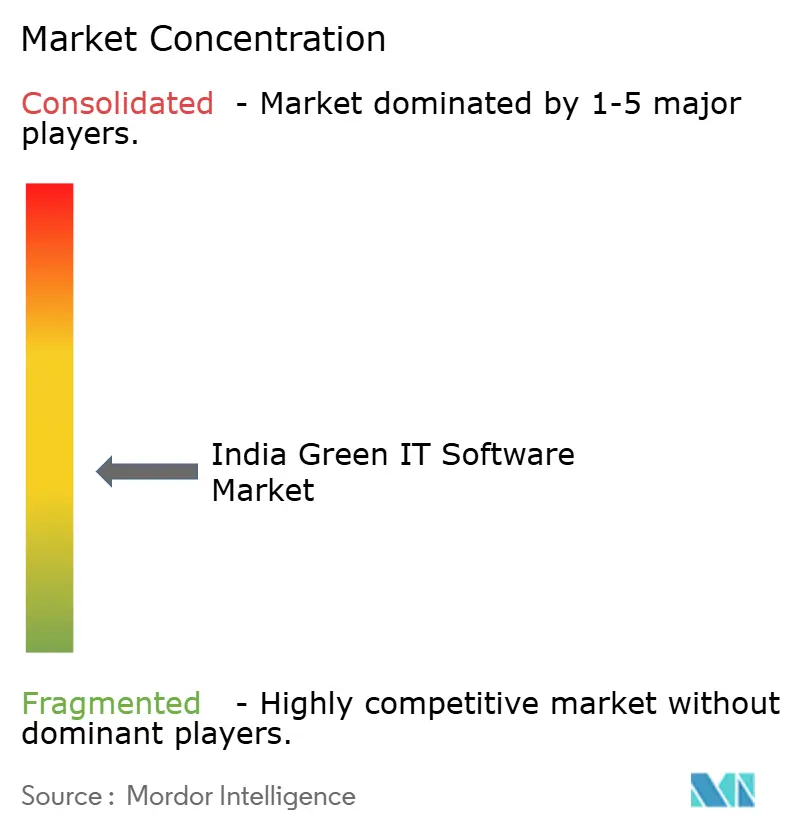

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des logiciels informatiques verts par Mordor Intelligence

La taille du marché indien des logiciels informatiques verts devrait passer de 0,58 milliard USD en 2025 à 0,71 milliard USD en 2026, pour atteindre 2,22 milliards USD d'ici 2031, avec un CAGR de 25,59 % sur la période 2026-2031. La croissance du marché indien des logiciels informatiques verts est façonnée par des engagements plus forts des entreprises en matière de durabilité, par la hausse des coûts énergétiques dans les opérations à forte intensité de données, et par un environnement de reporting plus formalisé pour les sociétés cotées. Les entreprises s'éloignent des tableurs et des outils de suivi isolés, car ces méthodes ne permettent pas un reporting prêt à l'audit ni une utilisation transversale régulière. La demande s'élargit également des grandes sociétés cotées vers les fournisseurs, les prestataires de services et les opérateurs à forte intensité énergétique qui ont désormais besoin de données d'émissions plus fiables et d'un meilleur contrôle des flux de travail. La concurrence est centrée sur la profondeur des plateformes, l'intégration des systèmes et la capacité à prendre en charge plusieurs référentiels de reporting dans un seul environnement opérationnel. Le marché indien des logiciels informatiques verts bénéficie également du développement des infrastructures hyperscale et de colocation, ce qui accroît la valeur des logiciels capables de connecter la consommation d'énergie, la comptabilité des émissions et le reporting de conformité en un seul système.

Points clés du rapport

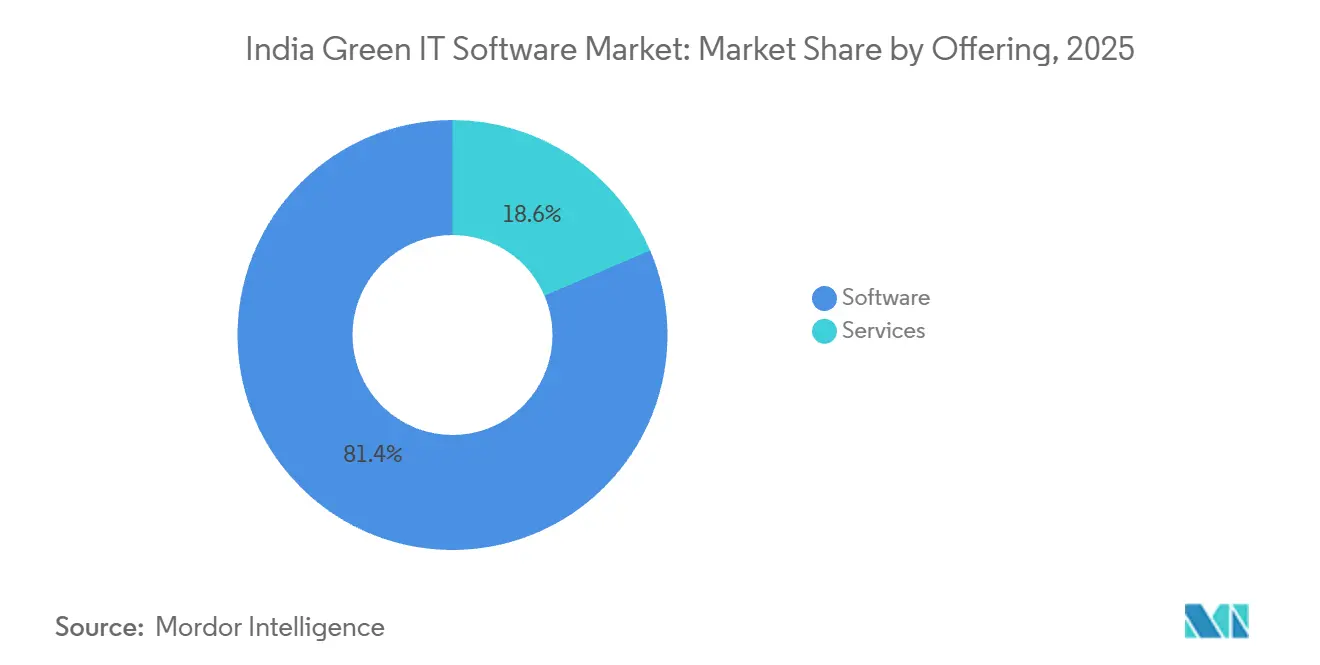

- Par offre, les logiciels détenaient une part de 81,43 % en 2025, tandis que les services devraient se développer à un CAGR de 29,74 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 73,86 % de la part du marché indien des logiciels informatiques verts en 2025, tandis que le déploiement hybride devrait enregistrer le CAGR le plus rapide, à 31,28 %, jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 74,91 % de la part en 2025, tandis que les PME devraient croître à un CAGR de 28,96 % jusqu'en 2031.

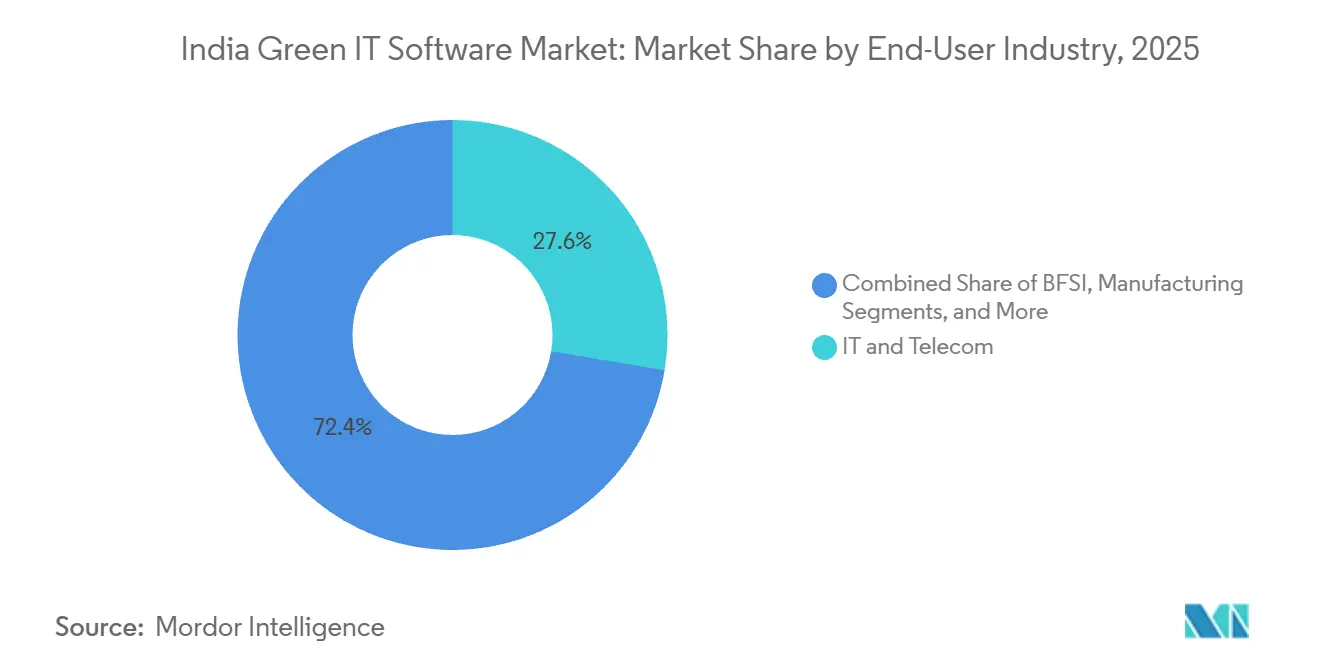

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 27,62 % de la taille du marché indien des logiciels informatiques verts en 2025, tandis que la santé devrait se développer à un CAGR de 30,15 % jusqu'en 2031.

- Par type de solution, les logiciels de gestion et de comptabilité carbone détenaient une part de 33,48 % en 2025, tandis que les logiciels de planification de la décarbonation devraient croître à un CAGR de 31,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des logiciels informatiques verts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Engagements croissants des entreprises en matière de neutralité carbone | +5.2% | National, avec des gains précoces à Mumbai, Bengaluru, Delhi NCR | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques des centres de données | +4.8% | National, concentré à Mumbai, Chennai, Hyderabad, Visakhapatnam | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la divulgation des émissions | +4.5% | National, avec une forte intensité dans les pôles de sociétés cotées à la NSE et à la BSE | Moyen terme (2 à 4 ans) |

| Expansion des centres de données hyperscale et de colocation en Inde | +3.8% | Andhra Pradesh, Gujarat, Maharashtra, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Optimisation énergétique basée sur l'IA dans les charges de travail informatiques | +3.2% | National, avec une adoption précoce à Bengaluru, Hyderabad, Pune | Long terme (≥ 4 ans) |

| Achats de logiciels verts par les grandes entreprises indiennes | +2.8% | National, avec des gains précoces dans les pôles informatiques et ITES | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Engagements croissants des entreprises en matière de neutralité carbone

Le nombre d'entreprises indiennes ayant fixé des objectifs de neutralité carbone est passé de 29 à 34 entre 2024 et 2025, témoignant d'une posture de gouvernance plus affirmée parmi les grandes entreprises.[1]Net Zero Tracker, "Bilan de la neutralité carbone 2025," Net Zero Climate, zerotracker.net Cela est important pour le marché indien des logiciels informatiques verts, car chaque objectif nécessite un processus plus formalisé de mesure des émissions, de contrôles internes et de divulgation reproductible. Les entreprises qui passent de la fixation d'objectifs à un reporting certifié ne peuvent pas s'appuyer longtemps sur des processus basés sur des tableurs, car elles ont besoin de contrôle de version, de pistes d'audit et d'une meilleure gestion des données fournisseurs. La décision d'achat devient également moins volontaire, car les parties prenantes externes attendent de plus en plus des données climatiques comparables et crédibles de la part des entreprises indiennes ayant pris des engagements publics. En conséquence, le marché indien des logiciels informatiques verts bénéficie de programmes de durabilité qui se rapprochent désormais des fonctions finance, conformité, achats et de la supervision au niveau du conseil d'administration.

Hausse des coûts énergétiques des centres de données

Le pipeline de centres de données hyperscale en Inde fait de la gestion de l'électricité un enjeu opérationnel central plutôt qu'une préoccupation secondaire liée aux installations. AirTrunk s'est engagé à investir 30 milliards USD pour construire 5 GW de capacité de centres de données en Inde d'ici 2030, ce qui illustre l'échelle à laquelle la consommation et l'efficacité énergétiques façonnent désormais l'économie des infrastructures. La démarche de gestion directe de l'électricité de Google pour son installation prévue à Visakhapatnam a montré que l'approvisionnement en énergie et la surveillance de la consommation deviennent des capacités stratégiques pour les opérateurs dans le pays. Cela soutient directement le marché indien des logiciels informatiques verts, car les acheteurs ont besoin d'outils capables de suivre l'intensité énergétique, de comparer les performances des installations et de connecter les données de consommation aux obligations de reporting. À mesure que de nouvelles grandes capacités de calcul sont mises en ligne, la demande de logiciels s'étend au-delà des utilisateurs d'entreprises traditionnels pour inclure les hyperscalers, les fournisseurs de colocation et les grands opérateurs immobiliers liés aux infrastructures numériques.

Pression réglementaire en faveur de la divulgation des émissions

L'environnement de divulgation des sociétés cotées indiennes se resserre à travers une structure qui exige un reporting climatique plus formalisé de la part des grandes entreprises et de leurs chaînes de valeur. Cela crée une demande sur le marché indien des logiciels informatiques verts, car les entreprises ont besoin de systèmes capables de collecter des données d'activité, de maintenir des cadres de contrôle et de produire des résultats reproductibles à travers les entités et les sites. La pression est plus forte pour les entreprises ayant des empreintes opérationnelles complexes, car les processus manuels créent des doublons, des périmètres incohérents et un faible soutien à l'audit. Les entreprises qui servent des marchés d'exportation ont également un besoin pratique d'aligner les divulgations indiennes sur les attentes de reporting plus larges de leurs clients et investisseurs étrangers. Cela pousse les acheteurs vers des plateformes de durabilité intégrées plutôt que vers des outils étroits qui ne résolvent qu'une seule tâche de reporting à la fois.

Expansion des centres de données hyperscale et de colocation en Inde

L'expansion des installations hyperscale et de colocation crée une base de demande plus large pour le marché indien des logiciels informatiques verts, au-delà des programmes ESG pilotés par les conseils d'administration. Une étude du CEEW a noté que les hyperscalers et les opérateurs de colocation dominent le paysage des centres de données en Inde, les 5 premiers opérateurs détenant 66 % de la capacité opérationnelle. La décision de Meta en juin 2026 de louer un centre de données de 168 MW compatible avec l'IA à Jamnagar, ainsi que des accords d'énergie renouvelable dépassant 900 MW, a montré à quelle vitesse les engagements en matière d'infrastructure liée à la durabilité se développent en Inde.[2]CNBC, "Meta s'accorde sur un accord de centre de données IA indien avec Reliance Industries," CNBC, cnbc.com Les opérateurs dans cet environnement ont besoin de logiciels capables de connecter l'utilisation des énergies renouvelables, l'efficacité du refroidissement, l'intensité des charges de travail et les divulgations prêtes à l'audit dans un seul modèle opérationnel. Cela modifie la composition de la demande, car la surveillance de l'énergie et la comptabilité carbone deviennent une partie intégrante de la pile numérique de base pour la croissance des centres de données en Inde, plutôt que des compléments optionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes d'entreprise existants | -3.2% | National, avec une forte intensité dans les pôles de fabrication et BFSI | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de talents qualifiés en informatique verte et en comptabilité carbone | -2.8% | National, plus aigu dans les villes de rang 2 et rang 3 | Long terme (≥ 4 ans) |

| Lacunes dans la qualité des données pour le suivi des émissions de portée 3 et des émissions incorporées | -2.1% | National, avec une forte intensité dans les chaînes d'approvisionnement manufacturières | Moyen terme (2 à 4 ans) |

| Hésitation des acheteurs face au retour sur investissement à court terme dans les entreprises du marché intermédiaire | -1.6% | National, plus aigu dans les segments du marché intermédiaire non soumis au BRSR | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes d'entreprise existants

De nombreuses entreprises indiennes fonctionnent encore sur des environnements ERP qui n'ont pas été conçus pour produire des résultats de comptabilité carbone à partir de données opérationnelles au niveau des sites. Cela ralentit le marché indien des logiciels informatiques verts, car le déploiement de logiciels nécessite souvent des travaux de middleware, des API personnalisées et un nettoyage des données de référence avant que le reporting puisse se stabiliser. Le problème est le plus visible dans les environnements de fabrication, d'énergie et BFSI, où les systèmes opérationnels, les données de services publics et les registres fournisseurs sont répartis sur plusieurs plateformes déconnectées. Les acheteurs dans ces secteurs font souvent face à des cycles de mise en œuvre plus longs, car le reporting de durabilité ne peut pas être séparé des problèmes d'architecture de données plus larges. Les fournisseurs répondent avec des connecteurs pour les principaux systèmes d'entreprise, mais les déploiements s'allongent encore lorsque la capture des émissions nécessite une granularité au niveau de l'usine ou de l'installation. Cela maintient des cycles de vente plus longs et augmente le coût total de possession pour les acheteurs qui financent également des projets de modernisation de base.

Disponibilité limitée de talents qualifiés en informatique verte et en comptabilité carbone

L'Inde fait également face à un déficit pratique de compétences à l'intersection des méthodes de durabilité, des données d'entreprise et de l'administration des logiciels. Cela limite le marché indien des logiciels informatiques verts, car une plateforme achetée nécessite encore des personnes capables de structurer les périmètres d'émissions, de nettoyer les données sources et de gérer les flux de travail de divulgation récurrents. Le problème est plus aigu en dehors des grandes métropoles, où les acheteurs peuvent avoir une approbation budgétaire mais ne disposent pas encore d'équipes opérationnelles stables pour les logiciels de durabilité. Il en résulte un délai de valorisation plus long, une adoption interne plus faible et un risque accru que le logiciel reste sous-utilisé après la mise en œuvre. Cela affecte également l'expansion axée sur les services, car les intégrateurs de systèmes et les équipes de conseil ont besoin de personnel formé capable de traduire les règles de reporting en modèles de données opérationnels. Tant que cette base de talents ne s'élargit pas, la croissance des logiciels restera la plus forte dans les organisations qui disposent déjà d'équipes numériques et de conformité plus importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la suprématie des plateformes logicielles persiste tandis que les services montent en puissance

Les logiciels représentaient 81,43 % du marché en 2025, ce qui montre à quel point les acheteurs ont privilégié les plateformes évolutives par rapport au support ponctuel dans la phase initiale d'adoption. Le marché indien des logiciels informatiques verts s'est développé de cette manière parce que les entreprises cotées avaient besoin de systèmes pouvant être audités, mis à jour et réutilisés sur plusieurs cycles de reporting. La demande de logiciels a également été soutenue par le besoin de flux de travail centralisés, de contrôles d'accès et de méthodes cohérentes de mesure des émissions au sein des grandes organisations. Les acheteurs dans des environnements réglementés ou soumis à des obligations de divulgation préféraient généralement les outils par abonnement, car ils créaient une couche opérationnelle plus durable que le travail de conseil ponctuel. Cela a permis aux logiciels de rester la catégorie de base pour l'adoption, même si les entreprises continuaient à s'appuyer sur des experts externes lors de la mise en œuvre.

Les services gagnent encore rapidement du terrain et devraient se développer à un CAGR de 29,74 % jusqu'en 2031, ce qui reflète un besoin plus large de configuration, d'intégration et de support de reporting géré. De nombreuses entreprises de taille intermédiaire entrent dans le secteur indien des logiciels informatiques verts sans équipes internes de technologie de durabilité, et se tournent donc vers des partenaires de mise en œuvre pour raccourcir les délais de déploiement. Cela accroît la valeur des services gérés, car les acheteurs souhaitent de l'aide pour les demandes de données fournisseurs, la configuration des flux de travail et la préparation des rapports récurrents après la mise en service de la plateforme. Les entreprises de services informatiques indiennes sont bien positionnées dans cette couche, car elles gèrent déjà les environnements ERP, cloud et de conformité de nombreuses grandes entreprises. L'opportunité des services aide également les petits éditeurs de logiciels, car ils peuvent atteindre les clients d'entreprise via des modèles de livraison par partenaires plutôt que de constituer de grandes équipes de services directs. Au fil du temps, l'équilibre entre logiciels et services est susceptible de devenir plus complémentaire, les revenus des plateformes ancrant le compte et les revenus des services stimulant la profondeur d'adoption et la stabilité des renouvellements.

Par mode de déploiement : le cloud en tête, le déploiement hybride comble rapidement l'écart

Le déploiement cloud représentait 73,86 % en 2025, ce qui confirme que la plupart des acheteurs souhaitaient une friction de configuration réduite et un accès plus rapide à la logique de reporting mise à jour. L'adoption axée sur le cloud convenait au marché indien des logiciels informatiques verts, car les entreprises pouvaient éviter de lourdes constructions d'infrastructure locale et s'appuyer sur des mises à jour régulières des produits. Cela correspondait également à la transition plus large vers les systèmes d'entreprise SaaS au sein des entreprises indiennes, en particulier là où les équipes de durabilité sont réduites et dépendent d'un support informatique partagé. L'accès centralisé et les mises à niveau facilitées ont rendu les systèmes cloud attrayants pour les entreprises gérant des cycles de divulgation récurrents impliquant de nombreuses parties prenantes internes. Cela a maintenu le cloud en tête, même là où les acheteurs dpendaient encore de plusieurs anciens systèmes opérationnels en arrière-plan.

Le déploiement hybride est le mode à la croissance la plus rapide et devrait progresser à un CAGR de 31,28 % jusqu'en 2031, car de nombreuses grandes entreprises ont besoin de connecter des données opérationnelles sur site avec des moteurs de calcul et de reporting basés sur le cloud. Dans ce contexte, le déploiement hybride a capturé le terrain intermédiaire le plus pratique pour le marché indien des logiciels informatiques verts, car il respecte la sensibilité des données tout en permettant des analyses modernes et une orchestration des flux de travail. Les grandes entreprises dans les secteurs de la fabrication, des services financiers et des opérations complexes multi-sites ne peuvent souvent pas transférer chaque ensemble de données vers une configuration purement cloud au même rythme. Les modèles hybrides leur permettent donc de conserver certains enregistrements et systèmes sources en local tout en utilisant le cloud pour la logique des émissions, les tableaux de bord et la préparation des divulgations. Les déploiements sur site conservent encore une certaine présence dans les environnements avec des préférences de localisation plus fortes, mais leur rôle relatif se réduit à mesure que la sécurité du cloud et les options d'hébergement national s'améliorent. L'avantage produit réel réside désormais chez les fournisseurs capables de prendre en charge des architectures mixtes sans obliger les acheteurs à repenser l'ensemble de leur pile d'entreprise.

Par taille d'organisation : les grandes entreprises ancrent les revenus tandis que les PME représentent un potentiel structurel

Les grandes entreprises détenaient une part de 74,91 % en 2025, ce qui reflétait la concentration des dépenses initiales parmi les entreprises ayant les obligations de divulgation les plus élevées et les structures de reporting interne les plus larges. Cette concentration a défini le marché indien des logiciels informatiques verts dans sa phase actuelle, car les grandes organisations cotées disposaient de budgets plus importants, d'exigences de gouvernance plus strictes et d'une pression plus forte pour formaliser les données climatiques. Elles faisaient également face à un défi plus large en matière de portée 3, car les réseaux de fournisseurs, les unités commerciales et les sites opérationnels devaient être intégrés dans un seul modèle de reporting. Cela favorisait les plateformes de niveau entreprise par rapport aux outils plus légers avec des fonctionnalités de contrôle limitées ou une faible profondeur d'intégration. Dans de nombreux cas, l'adoption par les grandes entreprises a également eu un effet de signal au sein des chaînes d'approvisionnement, car les fournisseurs ont commencé à recevoir des demandes plus structurées de données sur les émissions et les activités.

Les PME devraient croître à un CAGR de 28,96 % jusqu'en 2031, ce qui en fait la couche d'expansion structurelle la plus importante pour la prochaine phase du marché indien des logiciels informatiques verts. Cette évolution se produit parce que les demandes de reporting de la chaîne de valeur se déplacent en aval des grandes entreprises vers des fournisseurs qui n'étaient pas auparavant intégrés dans des systèmes de divulgation formels. L'opportunité pour les PME dans le secteur indien des logiciels informatiques verts est également élargie par des plateformes à moindre coût conçues autour des besoins de reporting indiens et d'une configuration de flux de travail plus simple. Les acheteurs dans ce segment ont tendance à préférer des outils qui réduisent le travail manuel sur les modèles et s'intègrent dans les routines comptables et de conformité existantes avec une personnalisation limitée. L'adoption s'étend également au-delà des plus grandes métropoles, car les villes industrielles du Gujarat, du Maharashtra et du Tamil Nadu font face à des attentes plus fortes en matière de données de durabilité de la part de leurs clients. Cela crée une carte de demande plus large où la croissance future provient moins de la première vague de grands acheteurs et davantage de l'adoption par les fournisseurs de deuxième vague et le marché intermédiaire.

Par secteur d'utilisation final : l'informatique et les télécommunications établissent les références, la santé émerge comme un acteur rapide

L'informatique et les télécommunications ont dominé tous les secteurs d'utilisation final avec une part de 27,62 % en 2025, montrant que le secteur est resté l'adopteur le plus précoce et le plus organisé des logiciels informatiques verts. Cette avance correspondait au marché indien des logiciels informatiques verts, car les entreprises informatiques disposaient déjà de modèles opérationnels numériques plus solides, d'équipes de données centrales et d'engagements de durabilité visibles. Le secteur bénéficie également de l'utilisation de son propre environnement interne comme terrain d'essai pour les flux de travail de reporting, l'automatisation et le suivi des émissions multi-sites. Cela tend à raccourcir les cycles d'adoption, car la familiarité interne avec les logiciels est déjà élevée et les équipes de gouvernance sont habituées aux divulgations régulières. En conséquence, l'informatique et les télécommunications continuent de donner le rythme en matière de profondeur des plateformes, de maturité du reporting et de modèles de déploiement à l'échelle de l'entreprise.

La santé devrait se développer à un CAGR de 30,15 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide, même sans la même pression de conformité directe observée dans certains secteurs industriels. Le signal de croissance est important pour le marché indien des logiciels informatiques verts, car il montre que les décisions d'achat ne sont plus uniquement motivées par le reporting obligatoire, mais aussi par les besoins de financement, d'accréditation et de gestion opérationnelle. Les hôpitaux et les prestataires de soins de santé accordent plus d'importance aux indicateurs de performance environnementale, ce qui crée une demande de logiciels capables de connecter les données des installations avec un reporting de durabilité plus large. Le BFSI progresse également, car le reporting sur les risques climatiques et le contrôle des investisseurs augmentent le besoin de visibilité des émissions au niveau du portefeuille. La fabrication et les services publics restent des centres de demande importants où la comptabilité au niveau des installations est plus directement liée à l'intensité énergétique et à la préparation à la conformité. Le gouvernement, le commerce de détail et la construction sont encore à un stade plus précoce de la courbe d'adoption, mais la réforme des marchés publics et les actifs commerciaux plus verts créent de nouveaux points d'entrée pour les éditeurs de logiciels.

Par type de solution : la comptabilité carbone ancre les budgets, la planification de la décarbonation prend de l'élan

Les logiciels de gestion et de comptabilité carbone détenaient 33,48 % en 2025, ce qui en fait la plus grande catégorie de solutions, car la plupart des acheteurs commencent encore par la mesure avant de passer à la stratégie et à l'optimisation. Ce schéma est central pour le marché indien des logiciels informatiques verts, car les entreprises ont d'abord besoin de données d'émissions vérifiées avant de pouvoir fixer des objectifs, tester des trajectoires ou suivre les améliorations opérationnelles avec confiance. Les premiers budgets ont donc été alloués aux outils qui prennent en charge la définition des périmètres, le calcul des émissions, la préparation à l'audit et les divulgations récurrentes. Cela a fait de la comptabilité carbone le point d'entrée pour de nombreux programmes d'entreprise, en particulier là où la qualité du reporting importait plus que les fonctionnalités de planification avancées dans la première phase. Cela a également donné un avantage aux fournisseurs de plateformes intégrées, car les fonctions comptables deviennent souvent le système d'enregistrement pour les modules ultérieurs.

Les logiciels de planification de la décarbonation devraient croître à un CAGR de 31,82 % jusqu'en 2031, ce qui montre que les acheteurs commencent à passer de la seule mesure vers le séquençage des actions et la planification des réductions. Dans la composition de la taille du marché indien des logiciels informatiques verts, cette catégorie se développe parce que les entreprises disposant de 2 à 3 ans de données de référence souhaitent désormais des outils capables de modéliser des trajectoires et de connecter les objectifs aux décisions opérationnelles. Les logiciels de reporting ESG et de conformité ainsi que les plateformes de gestion des données de durabilité continuent également de croître, car les acheteurs doivent gérer plusieurs formats de divulgation qui se chevauchent avec plus de contrôle et moins de travail manuel. Les logiciels d'optimisation de l'énergie et des ressources gagnent du terrain dans les centres de données et les environnements de fabrication, où les logiciels peuvent relier les objectifs environnementaux à des économies de coûts directes. La direction générale suggère que les dépenses s'élargissent d'un déploiement à usage unique vers une adoption de plateformes multi-modules. Les fournisseurs qui couvrent la comptabilité, le reporting, la planification et l'optimisation dans un seul environnement sont donc en meilleure position à mesure que la maturité des acheteurs augmente.

Analyse géographique

Le marché indien des logiciels informatiques verts reste concentré à Bengaluru, Mumbai, Delhi NCR, Hyderabad, Chennai et Pune, car ces villes accueillent une forte proportion de grandes entreprises, de sociétés de services informatiques et d'activités d'entreprise axées sur la divulgation. Bengaluru continue de mener l'adoption grâce à sa dense base de grandes entreprises de services informatiques et de centres de capacités mondiales qui ont rapproché la comptabilité carbone des processus de gouvernance de base. Mumbai reste un fort centre de demande, car les institutions BFSI font face à une pression croissante en matière de divulgation climatique et de transparence des portefeuilles. Delhi NCR est également importante, car de nombreuses sociétés cotées, groupes d'affaires nationaux et fonctions d'entreprise orientées vers la réglementation y sont concentrés. Cette concentration métropolitaine a donné au marché indien des logiciels informatiques verts une base de croissance initiale fondée sur la densité des entreprises plutôt que sur une diffusion nationale seule.

L'histoire des infrastructures côtières élargit la carte. Le CEEW a identifié des avantages pour des villes telles que Mumbai, Chennai et Visakhapatnam en raison de l'accès aux points d'atterrissage de câbles et des caractéristiques de localisation qui soutiennent le développement de grands centres de données.[3]Conseil sur l'énergie, l'environnement et l'eau, "Étude sur les centres de données, perspectives du marché et de l'énergie," CEEW, ceew.in La démarche de gestion de l'énergie de Google à Visakhapatnam et l'expansion des centres de données liés à Reliance en Andhra Pradesh renforcent ce déplacement vers de nouveaux corridors d'infrastructure numérique. Au Gujarat, le projet de Meta à Jamnagar ajoute un autre emplacement où l'énergie renouvelable, l'infrastructure de calcul et la surveillance de la durabilité pilotée par logiciel deviennent étroitement liées.

Les villes de rang 2 telles qu'Ahmedabad, Coimbatore, Nagpur et Bhubaneswar connaissent également une adoption précoce, car la numérisation des chaînes d'approvisionnement pousse les demandes de données de durabilité plus profondément dans les réseaux industriels. La part du marché indien des logiciels informatiques verts dans la demande future devrait donc s'élargir géographiquement à mesure que les fournisseurs et les exportateurs répondent aux attentes de données imposées par les clients. Pune gagne du terrain dans la demande liée à la fabrication, tandis qu'Hyderabad se renforce dans les flux de travail de durabilité liés aux produits pharmaceutiques et à la technologie. Les villes plus petites sont encore à un stade plus précoce, mais elles ne sont plus en dehors du périmètre commercial du marché indien des logiciels informatiques verts, car la portée de la conformité, la pression à l'exportation et les investissements en infrastructure progressent ensemble.

Paysage concurrentiel

Le marché indien des logiciels informatiques verts est fragmenté selon les types de solutions, mais les achats d'entreprise montrent une consolidation plus claire autour des fournisseurs capables de prendre en charge l'échelle, les contrôles et la profondeur d'intégration. Les fournisseurs mondiaux de logiciels carbone purs concurrencent les grands fournisseurs de plateformes d'entreprise déjà présents dans les environnements financiers, ERP et de reporting indiens. Cela crée un marché où les acheteurs choisissent souvent entre la spécialisation méthodologique et l'adéquation avec le système d'entreprise plus large. La différence est importante, car certaines entreprises souhaitent des outils carbone dédiés, tandis que d'autres préfèrent des modules de durabilité qui étendent les logiciels déjà utilisés dans l'organisation. Cette tension est susceptible de rester une caractéristique déterminante du marché indien des logiciels informatiques verts à mesure que l'adoption passe du premier achat à la standardisation de la plateforme sur plusieurs années.

La stratégie produit est de plus en plus centrée sur l'automatisation. Persefoni a lancé son agent analytique en mai 2026 pour aider les utilisateurs à travailler avec les données d'émissions via des invites en langage naturel, montrant comment la rapidité des flux de travail devient un point de compétition. Watershed a lancé des agents d'IA en avril 2026, dont un outil de nettoyage des données qui a réduit le délai d'accès aux données de durabilité exploitables de 80 % chez les clients tests, ce qui répond directement à l'un des obstacles d'adoption les plus difficiles dans le reporting carbone. SAP a également annoncé des agents d'IA pour la durabilité en mai 2026 qui étendent la préparation réglementaire et le support de divulgation au sein de sa pile d'entreprise plus large, ce qui renforce l'argument en faveur des modèles de plateformes intégrées.[4]SAP News Center, "Nouveaux agents d'IA pour la durabilité," SAP, sap.com

Un autre domaine de concurrence est le lien entre les données d'infrastructure cloud et les flux de travail de comptabilité carbone. Sweep a annoncé en juin 2026 qu'il avait développé une solution de mesure utilisant le service de durabilité AWS afin que les utilisateurs d'entreprise puissent intégrer des données d'émissions cloud prêtes à l'audit dans un seul environnement de reporting. Cela est important pour le marché indien des logiciels informatiques verts, car la croissance des centres de données et l'utilisation du cloud augmentent la valeur des entrées d'émissions directes et lisibles par machine. L'espace blanc reste le plus fort dans la couche PME et marché intermédiaire, où les acheteurs souhaitent des outils à moindre coût conçus autour des besoins de reporting indiens et des intégrations comptables plus simples. Les entreprises de services informatiques indiennes restent également des acteurs importants du marché, car elles influencent la sélection des plateformes lors des engagements de transformation d'entreprise et de reporting géré.

Leaders du secteur indien des logiciels informatiques verts

Persefoni AI, Inc.

Wipro Limited

SAP SE

IBM Corporation

Watershed Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Meta Platforms a annoncé qu'elle louerait un centre de données de 168 MW compatible avec l'IA auprès de Reliance Industries à Jamnagar, Gujarat, marquant le premier centre de données construit sur mesure de Meta en Inde. Simultanément, Meta s'est associée à CleanMax et Fourth Partner Energy pour près de 1 GW d'énergie renouvelable dans le nord et le sud de l'Inde, élargissant considérablement l'infrastructure d'énergie propre qui sous-tend les opérations informatiques certifiées vertes dans le pays.

- Juin 2026 : Tata Power Trading Company, Keppel Limited et Tata Realty ont lancé un déploiement de refroidissement en tant que service à Intellion Park à Chennai, utilisant l'optimisation par IA et apprentissage automatique, visant des réductions de la consommation d'énergie de plus de 20 %. L'initiative signale un nouveau modèle commercial pour la durabilité des infrastructures informatiques en Inde, où la gestion de l'énergie pilotée par l'IA est proposée comme un service pour réduire à la fois les coûts opérationnels et les émissions de portée

- Mai 2026 : SAP a annoncé lors de SAP Sapphire que ses nouveaux agents d'IA pour la durabilité, dont un agent de préparation réglementaire à la durabilité pour l'évaluation automatisée de la matérialité et la préparation des divulgations, seraient généralement disponibles d'ici fin 2026. L'annonce a étendu les capacités de comptabilité carbone de SAP Green Ledger vers l'automatisation de la conformité pilotée par l'IA, directement pertinente pour les entreprises indiennes gérant à la fois les obligations de reporting BRSR et CSRD.

- Mai 2026 : Persefoni AI a lancé l'agent analytique Persefoni, un outil d'IA agentique intégré dans sa plateforme de comptabilité carbone et de reporting de durabilité. L'agent permet aux utilisateurs d'interroger les données d'émissions via des invites en langage naturel, remplaçant les tableaux de bord statiques et accélérant le passage des données aux informations prêtes à la divulgation. Persefoni sert plus de 500 clients d'entreprise dans le monde et a levé un financement institutionnel cumulé de 179 millions USD.

Périmètre du rapport sur le marché indien des logiciels informatiques verts

Le marché indien des logiciels informatiques verts comprend des applications logicielles et des services qui permettent aux organisations de réduire l'empreinte environnementale de leur infrastructure informatique et de leurs opérations numériques, tout en soutenant les objectifs de durabilité et de neutralité carbone. Ces solutions offrent des capacités telles que le suivi des émissions de carbone, le reporting ESG, l'agrégation des données de durabilité, la surveillance de la consommation d'énergie, l'optimisation des ressources et la planification de la décarbonation dans les environnements informatiques d'entreprise, les infrastructures cloud et les centres de données.

Le rapport sur le marché indien des logiciels informatiques verts est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), secteur d'utilisation final (informatique et télécommunications, BFSI, fabrication, énergie et services publics, commerce de détail et e-commerce, gouvernement, santé, construction et infrastructure, et autres secteurs d'utilisation final), et type de solution (logiciels de gestion et de comptabilité carbone, logiciels de reporting ESG et de conformité, plateformes de gestion des données de durabilité, logiciels de planification de la décarbonation, et logiciels d'optimisation de l'énergie et des ressources). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Informatique et télécommunications |

| BFSI |

| Fabrication |

| Énergie et services publics |

| Commerce de détail et e-commerce |

| Gouvernement |

| Santé |

| Construction et infrastructure |

| Autres secteurs d'utilisation final |

| Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting ESG et de conformité |

| Plateformes de gestion des données de durabilité |

| Logiciels de planification de la décarbonation |

| Logiciels d'optimisation de l'énergie et des ressources |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par secteur d'utilisation final | Informatique et télécommunications |

| BFSI | |

| Fabrication | |

| Énergie et services publics | |

| Commerce de détail et e-commerce | |

| Gouvernement | |

| Santé | |

| Construction et infrastructure | |

| Autres secteurs d'utilisation final | |

| Par type de solution | Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting ESG et de conformité | |

| Plateformes de gestion des données de durabilité | |

| Logiciels de planification de la décarbonation | |

| Logiciels d'optimisation de l'énergie et des ressources |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des logiciels informatiques verts en 2026 et quelles sont les perspectives jusqu'en 2031 ?

Le marché indien des logiciels informatiques verts s'élevait à 0,71 milliard USD en 2026 et devrait atteindre 2,22 milliards USD d'ici 2031, avec un CAGR de 25,59 % sur la période 2026-2031.

Quelle catégorie d'offre domine la demande de logiciels en Inde ?

Les logiciels ont dominé avec une part de 81,43 % en 2025, car les entreprises préféraient des plateformes évolutives avec de meilleures pistes d'audit, des flux de travail reproductibles et un contrôle de version plus facile que les services ponctuels.

Pourquoi le déploiement hybride gagne-t-il si rapidement du terrain ?

Le déploiement hybride devrait croître à un CAGR de 31,28 % jusqu'en 2031, car de nombreuses grandes entreprises ont besoin de connecter les données ERP et opérationnelles sur site avec des moteurs d'émissions et des outils de reporting basés sur le cloud.

Quel groupe d'acheteurs contribue le plus aux revenus aujourd'hui ?

Les grandes entreprises détenaient une part de 74,91 % en 2025, car elles faisaient face à des obligations de divulgation plus strictes, disposaient d'écosystèmes de fournisseurs plus larges et avaient le budget pour investir dans des plateformes de niveau entreprise.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

La santé devrait croître à un CAGR de 30,15 % jusqu'en 2031, car les hôpitaux et les prestataires accordent plus d'importance à la performance environnementale, aux attentes de financement et aux besoins de reporting structuré.

Quel type de solution reste le principal point d'entrée pour les acheteurs ?

Les logiciels de gestion et de comptabilité carbone détenaient une part de 33,48 % en 2025, car la plupart des entreprises commencent encore par la mesure, le support à l'audit et la préparation à la divulgation avant de passer à la planification des trajectoires et à l'optimisation.

Dernière mise à jour de la page le: