Taille et Part du Marché des Logiciels Green IT pour le Secteur BFSI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.06% CAGR |

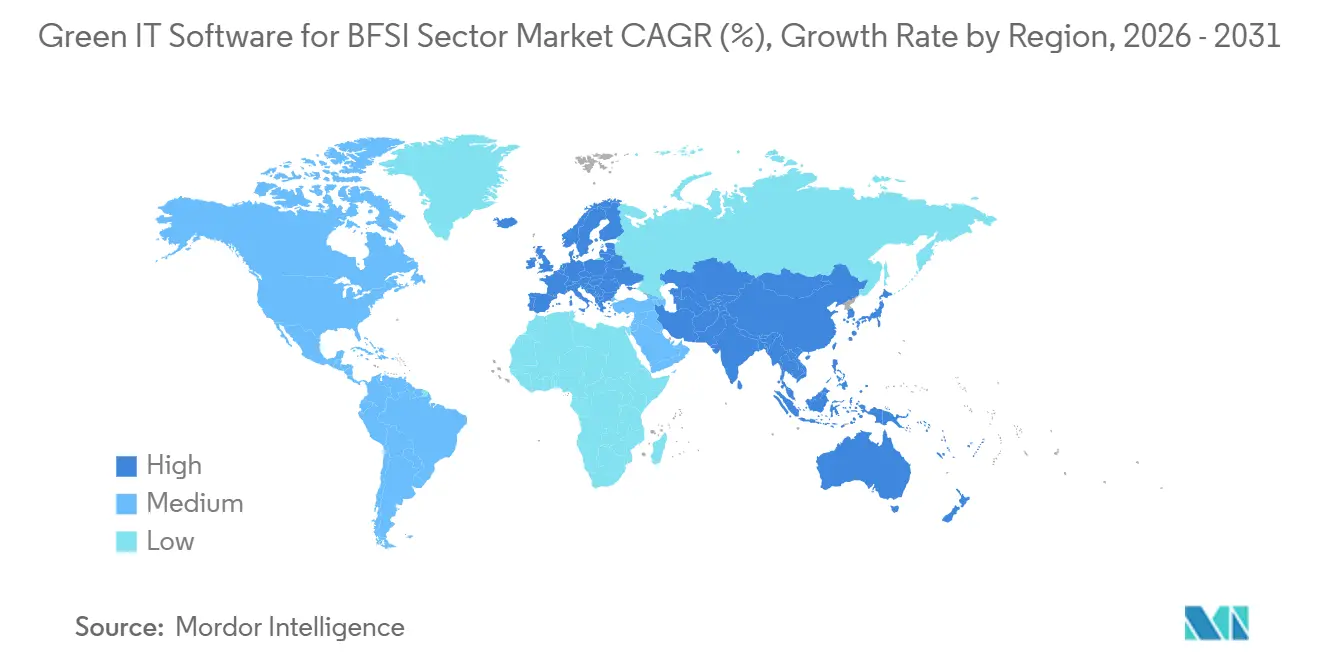

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

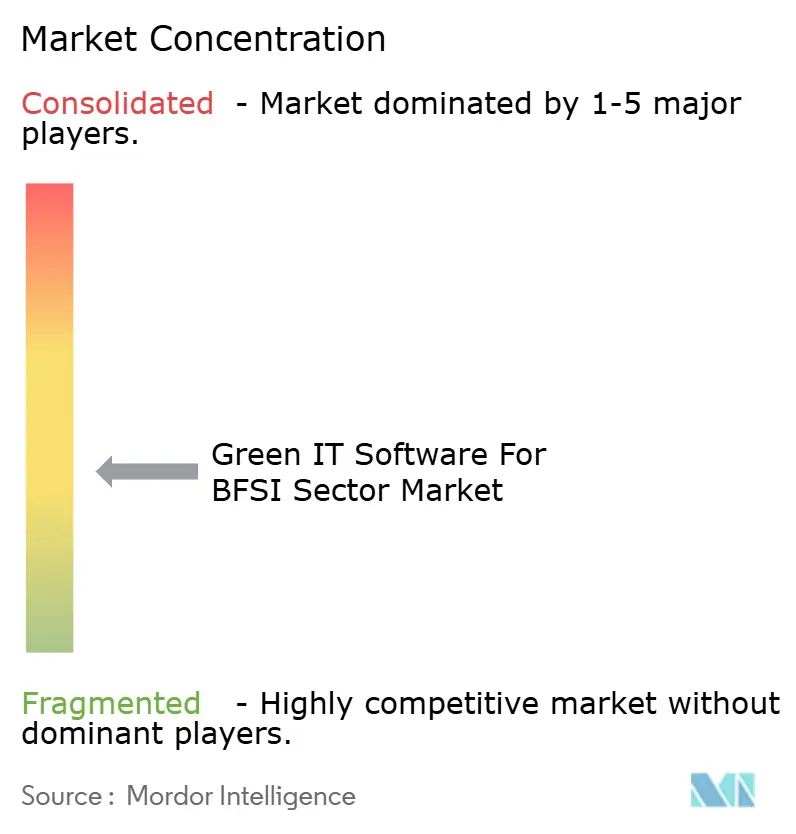

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Green IT pour le Secteur BFSI par Mordor Intelligence

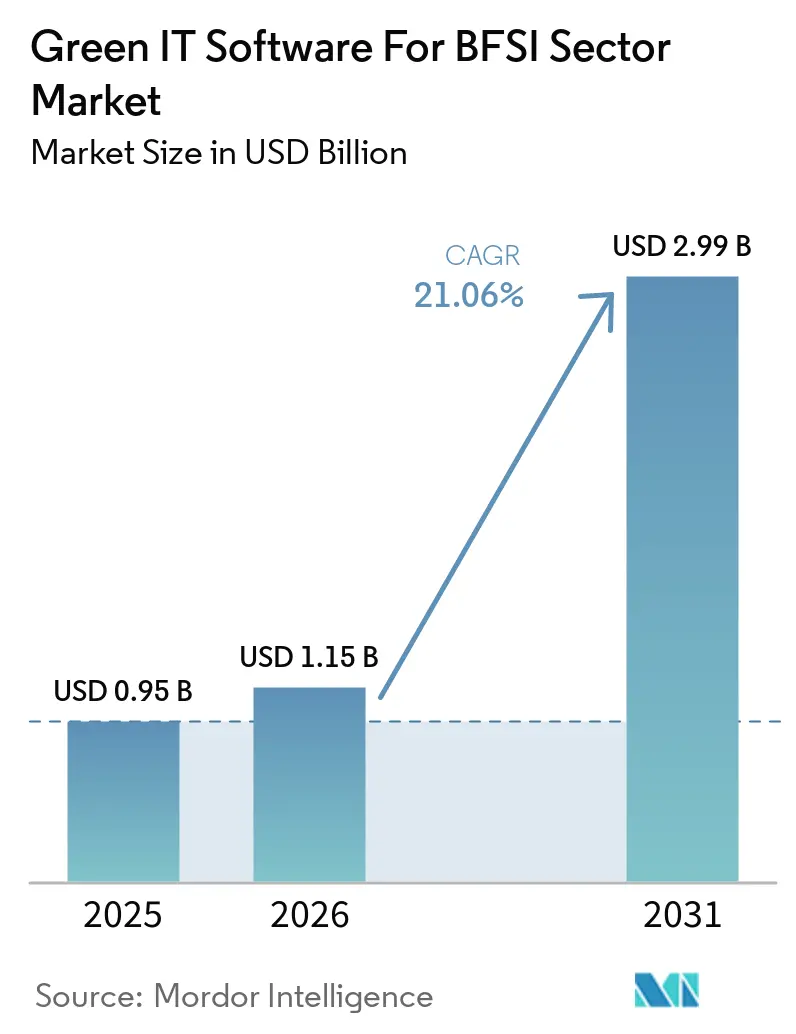

La taille du marché des logiciels Green IT pour le secteur BFSI est projetée à 0,95 milliard USD en 2025, 1,15 milliard USD en 2026, et devrait atteindre 2,99 milliards USD d'ici 2031, avec un CAGR de 21,06 % de 2026 à 2031. Le marché entre dans une phase où les obligations de divulgation réglementée, la certification externe et les exigences de reporting financier façonnent la demande de logiciels de manière plus directe que les dépenses numériques discrétionnaires. Ce changement est le plus marqué dans les services financiers, où le reporting sur le climat, les émissions financées et les risques se rapproche désormais des processus de gouvernance et de trésorerie que des programmes de durabilité autonomes. La diversité des cadres de reporting en Europe, en Asie-Pacifique et en Amérique du Nord pousse également les acheteurs vers des plateformes capables de collecter les données une seule fois et de générer plusieurs sorties de reporting sans dupliquer les flux de travail. La concurrence s'élargit car les grands éditeurs de logiciels d'entreprise utilisent une intégration plus profonde pour défendre leurs comptes, tandis que les fournisseurs spécialisés suscitent de l'intérêt grâce à des analyses carbone plus rapides, à l'ingestion de données fournisseurs et à des capacités de reporting spécifiques aux cadres réglementaires. Le rythme à court terme dépend encore de la manière dont les entreprises répondent à la simplification réglementaire en Europe, mais la direction générale reste favorable car la charge de conformité se répand dans davantage de fonctions opérationnelles, de réseaux de fournisseurs et de flux de décision.

Points Clés du Rapport

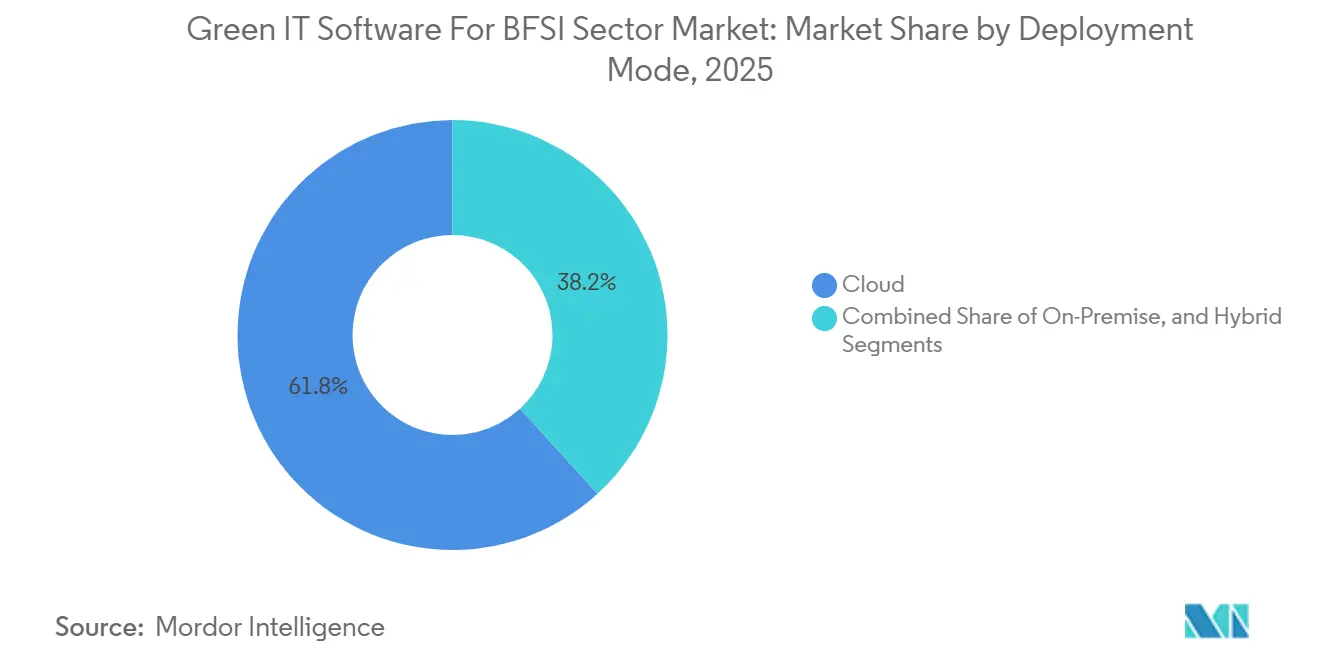

- Par mode de déploiement, les plateformes cloud détenaient 61,78 % de la part du marché des logiciels Green IT pour le secteur BFSI en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 21,32 % jusqu'en 2031.

- Par catégorie de logiciel, les logiciels de reporting et de gestion de la durabilité représentaient 39,45 % de la taille du marché des logiciels Green IT pour le secteur BFSI en 2025, tandis que les logiciels de durabilité de la chaîne d'approvisionnement devraient se développer à un CAGR de 23,28 % jusqu'en 2031.

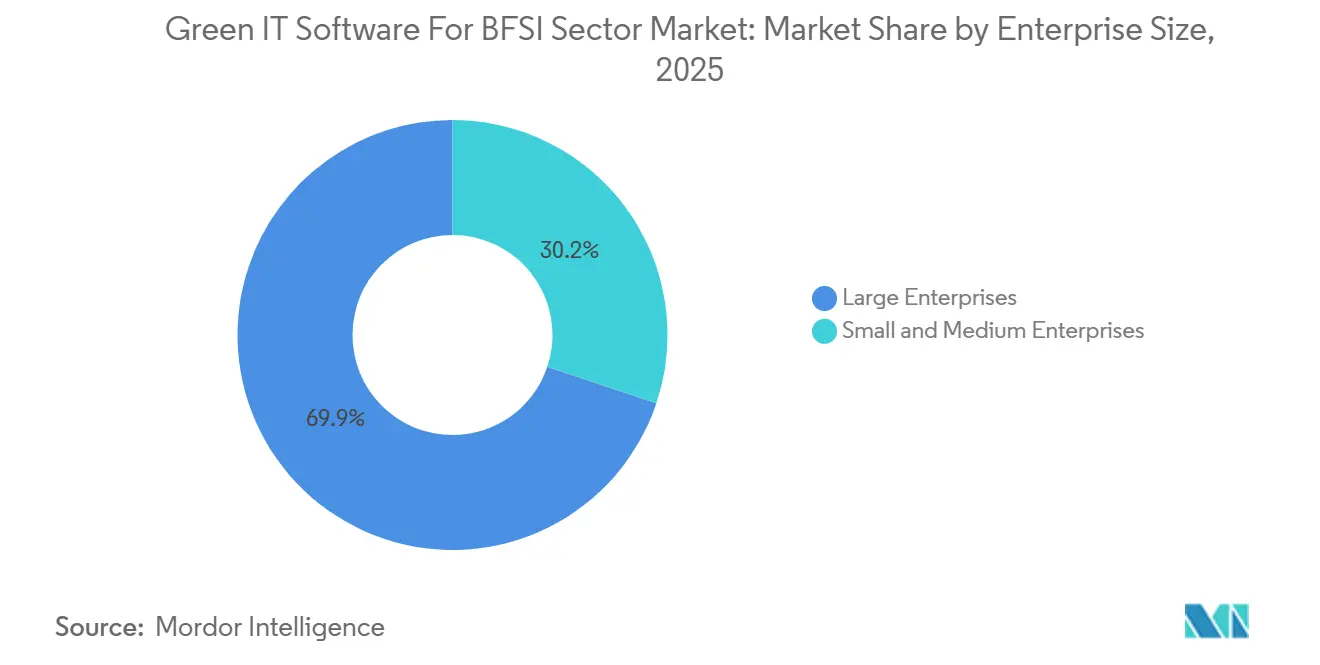

- Par taille d'entreprise, les grandes entreprises détenaient 69,85 % de la part en 2025, tandis que les PME devraient se développer à un CAGR de 21,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,62 % de la part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 22,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels Green IT pour le Secteur BFSI

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Obligation de Divulgation ESG et d'Auditabilité dans le Secteur BFSI | +5.2% | Mondial, plus intense dans l'UE, au Japon, en Chine et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mesure des Émissions Financées dans les Portefeuilles de Prêts et d'Investissements | +4.0% | Mondial, premiers adoptants dans l'UE, en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Automatisation Cloud Native des Flux de Travail sur les Données de Durabilité | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Ingestion et Validation du Scope 3 par l'IA | +3.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Convergence des Plateformes ESG, de Risque et de Finance | +2.3% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Optimisation des Coûts Green IT pour les Agences, les Centres de Données et les Opérations en Milieu de Travail | +1.5% | Mondial, marchés à forte densité de centres de données en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligation de Divulgation ESG et d'Auditabilité dans le Secteur BFSI

Les règles de divulgation obligatoire constituent le principal facteur immédiat du marché des logiciels Green IT pour le secteur BFSI, car les institutions réglementées ne peuvent plus traiter le reporting de durabilité comme un exercice volontaire. L'Omnibus UE 2026 a maintenu les obligations de reporting pour les entités d'intérêt public de la Vague 1 et a préservé la nécessité de dépôts structurés et prêts pour l'audit, même si les vagues ultérieures ont été restreintes aux grandes entreprises. L'Agence des Services Financiers du Japon a également formalisé la divulgation alignée sur les normes SSBJ dans les rapports annuels sur les valeurs mobilières pour les grandes entreprises du marché Prime, indiquant que le marché des logiciels Green IT pour le secteur BFSI est soutenu par des exigences formelles de dépôt de valeurs mobilières plutôt que par des déclarations de durabilité volontaires.[1]Agence des Services Financiers, "Divulgations du Conseil des Normes de Durabilité du Japon dans les Rapports Annuels sur les Valeurs Mobilières," Agence des Services Financiers, fsa.go.jp L'Inde a étendu les obligations d'assurance BRSR Core des 250 premières aux 500 premières sociétés cotées à partir de l'exercice 2025-26, et a prévu de passer aux 1 000 premières à partir de l'exercice 2026-27, ajoutant une nouvelle couche de demande de mise en œuvre récurrente. La pression est plus forte pour les institutions opérant dans plusieurs régions car elles doivent traiter la double matérialité, la matérialité financière et les variations de divulgation locales au sein d'un seul cycle de reporting. C'est pourquoi le marché des logiciels Green IT pour le secteur BFSI récompense de plus en plus les plateformes qui maintiennent un modèle de données sous-jacent unique et génèrent plusieurs sorties de cadres sans reconstruire les contrôles à chaque fois.

Mesure des Émissions Financées dans les Portefeuilles de Prêts et d'Investissements

La mesure des émissions financées devient un moteur de croissance central pour le marché des logiciels Green IT pour le secteur BFSI, car les banques et les gestionnaires d'actifs ont besoin d'une comptabilité carbone au niveau du portefeuille qui va bien au-delà de leur propre empreinte opérationnelle. Le projet fourni indiquait que les émissions financées peuvent dépasser l'empreinte directe d'une institution financière d'un facteur de 100 à 700, ce qui rend les données de la Catégorie 15 plus significatives que les données énergétiques des installations pour de nombreux utilisateurs du secteur BFSI. Le PCAF a élargi sa norme en décembre 2025 pour inclure des classes d'actifs supplémentaires et des indicateurs de finance de transition prospectifs, rendant les approches d'estimation antérieures moins adaptées aux besoins actuels de révision et de certification. SAP Fioneer a répondu en lançant son module Net Zéro en juillet 2025, et Rabobank l'a adopté pour suivre les performances climatiques au niveau du portefeuille, de la contrepartie, de l'actif et du prêt individuel dans les flux de travail bancaires. Cela change le rôle des logiciels Green IT dans le secteur BFSI, car les données sur les émissions financées ne sont plus utilisées uniquement pour la divulgation externe ; elles influencent désormais les évaluations de crédit, l'allocation du capital et la logique de tarification des prêts. À mesure que ce lien se renforce, le marché des logiciels Green IT pour le secteur BFSI se rapproche des budgets de gestion des risques et s'éloigne des dépenses de reporting isolées.

Automatisation Cloud Native des Flux de Travail sur les Données de Durabilité

L'architecture cloud native reste un facteur de soutien majeur pour le marché des logiciels Green IT pour le secteur BFSI, car les changements fréquents des règles de divulgation sont difficiles à gérer via des cycles de mise à niveau lents et des déploiements sur site fragmentés. SAP a annoncé en mai 2026 que plusieurs agents d'IA pour la durabilité seraient généralement disponibles d'ici fin 2026, et a indiqué que ces outils réduisent le temps de simulation de scénarios d'un jour à 20 minutes et réduisent les heures de révision de la conformité des emballages de plus de 50 %. IBM a suivi en avril 2026 avec l'API Envizi Emissions, qui permet aux entreprises d'intégrer les calculs des Scopes 1, 2 et 3 directement dans les systèmes d'entreprise existants, éliminant ainsi la nécessité de gérer un flux de reporting séparé. Le marché des logiciels Green IT pour le secteur BFSI bénéficie de cette approche car la logique réglementaire, les calculs d'émissions et les contrôles des flux de travail peuvent être mis à jour dans un seul environnement et partagés entre les fonctions plus rapidement. Les acheteurs voient également la livraison cloud comme un moyen de connecter les programmes de durabilité avec les achats, la finance et la gestion des fournisseurs plutôt que de les laisser dans un ensemble d'outils de conformité séparé. Ce changement aide le marché des logiciels Green IT pour le secteur BFSI à évoluer d'un back-end de reporting vers une couche opérationnelle plus large qui prend en charge la divulgation, les contrôles et les flux de décision au sein du même système.

Ingestion et Validation du Scope 3 par l'IA

L'ingestion de données fournisseurs pilotée par l'IA est un autre facteur de soutien fort pour le marché des logiciels Green IT pour le secteur BFSI, car le reporting du Scope 3 souffre encore d'une couverture limitée des données primaires et d'un travail manuel important. Watershed a lancé de nouvelles capacités d'IA en avril 2026 pour le traitement des factures d'énergie, l'analyse des émissions et la rédaction de rapports, et les premiers adoptants ont signalé des économies allant jusqu'à 12 semaines de travail manuel par an. Persefoni a introduit son Agent d'Analyse en mai 2026, permettant aux utilisateurs d'interroger les données d'émissions et d'identifier les changements d'empreinte au sein de la plateforme sans quitter le flux de travail. EcoVadis et Watershed ont également formé un partenariat en mars 2026 pour connecter les données carbone primaires des fournisseurs aux calculs prêts pour l'audit de Watershed, ce qui répond à une faiblesse majeure dans l'estimation du Scope 3 basée sur des approximations. Le marché des logiciels Green IT pour le secteur BFSI bénéficie de cette amélioration car les acheteurs peuvent remplacer les moyennes sectorielles par des enregistrements au niveau des fournisseurs plus défendables et se rapprocher d'un reporting prêt pour la certification. Cela signifie également que le marché des logiciels Green IT pour le secteur BFSI devient plus pertinent pour les tableaux de bord des achats, les clauses des prêts et les exigences d'intégration des fournisseurs plutôt que de rester limité aux cycles de reporting annuels.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Données Héritées Fragmentées dans les Systèmes Bancaires Centraux et de Risque | -3.2% | Mondial, aigu dans les marchés à forte présence de systèmes hérités en Amérique du Sud et dans certaines parties de l'APAC | Moyen terme (2-4 ans) |

| Disponibilité Limitée de Talents en Données de Durabilité de Qualité Financière | -2.4% | Mondial, plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Charge d'Intégration Élevée avec les Systèmes Bancaires Centraux et les Entrepôts de Données | -1.8% | Mondial, concentré dans l'UE et l'APAC | Moyen terme (2-4 ans) |

| Contraintes de Souveraineté des Données et de Conformité Cloud Transfrontalière | -1.3% | UE, APAC, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Données Héritées Fragmentées dans les Systèmes Bancaires Centraux et de Risque

L'architecture de systèmes hérités fragmentés constitue un frein significatif pour le marché des logiciels Green IT pour le secteur BFSI, car de nombreuses institutions financières stockent encore les données de prêt, de risque et de comptabilité sur des plateformes déconnectées qui n'ont jamais été conçues pour les métadonnées de durabilité. Le cadre de notation de la qualité des données du PCAF lui-même illustre clairement le problème, car un reporting de qualité supérieure sur les émissions financées dépend d'informations vérifiées au niveau de l'emprunteur, tandis que de nombreuses institutions s'appuient encore sur des estimations générales et des moyennes régionales. Il en résulte que la mise en œuvre nécessite souvent des travaux coûteux d'extraction, de transformation et de gouvernance avant que le marché des logiciels Green IT pour le secteur BFSI puisse apporter de la valeur à l'échelle de l'entreprise. Cela ralentit le délai de déploiement, augmente les coûts d'intégration et fait dépendre la sélection des logiciels autant de la disponibilité des données que des capacités du produit. Le problème est encore plus difficile pour les banques opérant dans plusieurs juridictions, car les variations des systèmes locaux peuvent bloquer la consolidation à l'échelle de l'entreprise pendant des années plutôt que des mois. C'est pourquoi le marché des logiciels Green IT pour le secteur BFSI se heurte encore à des frictions dans les environnements à forte présence de systèmes hérités, en particulier lorsque les institutions tentent d'aligner les enregistrements de risque, de finance et de durabilité dans un seul cadre de contrôle.

Disponibilité Limitée de Talents en Données de Durabilité de Qualité Financière

Le manque de talents spécialisés contraint également le marché des logiciels Green IT pour le secteur BFSI, car les entreprises ont besoin de personnes qui comprennent simultanément les divulgations de durabilité, les attentes en matière de certification et l'ingénierie des données. NEC a annoncé en avril 2026 un service de divulgation assisté par l'IA capable de réduire le temps de préparation des rapports annuels sur les valeurs mobilières jusqu'à 90 %, et son lancement reflète la manière dont les acheteurs utilisent l'automatisation pour pallier la pénurie de personnel qualifié.[2]NEC, "Service de Divulgation de Durabilité Assisté par l'IA," NEC, nec.com Le déficit de personnel est plus grave dans les marchés émergents et les petites institutions financières, où les budgets pour recruter des professionnels rares sont plus faibles, et la charge de reporting continue d'augmenter. Cela signifie que le marché des logiciels Green IT pour le secteur BFSI doit souvent démontrer la facilité de mise en œuvre et la conception de flux de travail guidés avant que les acheteurs s'engagent dans des déploiements plus larges. Les fournisseurs subissent également une pression car les longs cycles d'intégration peuvent réduire la valeur réalisée et augmenter le risque de désabonnement dans les comptes plus petits. En conséquence, le marché des logiciels Green IT pour le secteur BFSI récompense les fournisseurs qui regroupent étroitement les modèles, l'automatisation et les services de support pour réduire la dépendance à l'égard d'une expertise interne rare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Dominance du Cloud Maintenue tandis que l'Hybride Accélère

Le déploiement cloud détenait 61,78 % du marché en 2025, ce qui lui confère la plus grande part de la taille du marché des logiciels Green IT pour le secteur BFSI parmi les modèles de déploiement. Cette position de leader reflète la volonté des acheteurs sur le marché des logiciels Green IT pour le secteur BFSI de voir les mises à jour réglementaires, les changements de calcul et la logique de reporting être diffusés à l'ensemble de la base d'utilisateurs sans attendre les mises à niveau de l'infrastructure locale. La livraison cloud réduit également la fragmentation des versions, ce qui est important lorsque les institutions ont besoin de sorties cohérentes dans les cycles de reporting ESRS, PCAF et SSBJ. Cela a rendu les plateformes cloud plus attractives dans les organisations où les données de durabilité se rapprochent des processus de finance, de risque, d'achats et de gestion des fournisseurs. La préférence ne concerne pas uniquement les coûts d'infrastructure, car la valeur principale provient désormais de la rapidité des mises à jour, des contrôles partagés et d'une intégration plus facile dans les flux de travail d'entreprise.

Les systèmes sur site restent pertinents dans le secteur des logiciels ESG et de durabilité pour les banques d'État, les assureurs et les entités proches du gouvernement qui opèrent sous des règles strictes de résidence des données ou d'hébergement souverain. Dans ces cas, la décision d'achat est déterminée par l'endroit où les enregistrements financiers et ESG sensibles peuvent être stockés et la manière dont ils sont consultés lors des révisions et des certifications. Le déploiement hybride est le modèle à la croissance la plus rapide et devrait se développer à un CAGR de 21,32 % jusqu'en 2031, ce qui montre que le marché des logiciels Green IT pour le secteur BFSI ne connaît pas un simple glissement unidirectionnel des systèmes locaux vers le cloud public. Les institutions construisent des architectures divisées dans lesquelles les données financières centrales restent sur site, tandis que les analyses, l'automatisation des flux de travail et les sorties de reporting transitent par des couches cloud. AWS a démontré que les environnements de reporting de durabilité basés sur le cloud peuvent s'adapter aux exigences de reporting changeantes par configuration plutôt que par réimplémentation complète, ce qui soutient l'argument pratique en faveur de l'adoption hybride dans les environnements réglementés.[3]Amazon Web Services, "Architectures Cloud pour le Reporting de Durabilité et l'Adaptation Réglementaire," AWS, aws.amazon.com L'approche API-first d'IBM renforce la même direction car les acheteurs peuvent ajouter une logique d'émissions aux systèmes existants sans forcer un remplacement immédiat de l'infrastructure. Cela laisse au marché des logiciels Green IT pour le secteur BFSI un rôle durable pour les modèles hybrides dans les secteurs où le contrôle, l'auditabilité et la souveraineté des données comptent autant que la rapidité. La combinaison de déploiements reflète donc un marché qui valorise la résilience du cloud tout en respectant les limites opérationnelles fixées par les régulateurs et les équipes de risque internes.

Par Catégorie de Logiciel : Le Reporting en Tête, la Durabilité de la Chaîne d'Approvisionnement Croît le Plus Vite

Les logiciels de reporting et de gestion de la durabilité ont capturé 39,45 % de la part du marché des logiciels Green IT pour le secteur BFSI en 2025, ce qui en fait la plus grande catégorie car la divulgation structurée reste le premier achat obligatoire pour de nombreuses organisations. Cette position de leader nécessite de prendre en charge les dépôts de qualité audit dans les cadres de reporting CSRD, TCFD, GRI et alignés sur l'ISSB, en particulier lorsque les entreprises doivent produire des sorties contrôlées et balisées. La Directive (UE) 2026/470 a maintenu la nécessité de structures de dépôt conformes pour les entités dans le périmètre, ce qui soutient la demande continue pour les plateformes construites autour des contrôles de reporting et des flux de travail traçables. La catégorie bénéficie également du fait que la plupart des entreprises commencent encore leur parcours de systèmes de durabilité par la divulgation et la gestion plutôt que par les outils d'optimisation. Le lancement de Workiva Intelligent Sustainability en 2025 a montré comment les fournisseurs élargissent cette catégorie avec l'IA agentique pour le travail de matérialité, l'analyse comparative par les pairs et la rédaction multi-cadres dans les flux de travail de finance et de gouvernance.[4]Workiva, "Intelligent Sustainability," Workiva, workiva.com

Les logiciels de gestion du carbone et les logiciels de gestion de la conformité et des risques continuent d'être importants car le marché des logiciels Green IT pour le secteur BFSI a de plus en plus besoin de systèmes qui connectent la comptabilité des émissions avec le contrôle des politiques, la révision des risques et les exigences de certification. Les logiciels d'optimisation de l'énergie et des ressources et les outils EHS élargissent davantage la combinaison de catégories en servant les acheteurs industriels qui ont besoin de flux de travail de durabilité liés aux performances opérationnelles, à la sécurité au travail et à l'utilisation des ressources au niveau des installations. Les logiciels de durabilité de la chaîne d'approvisionnement devraient croître à un CAGR de 23,28 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de logiciels, car les obligations de reporting du Scope 3 des grandes entreprises continuent de se propager dans les réseaux d'approvisionnement. EcoVadis a indiqué en mai 2026 que plus de 2,5 milliards USD de dépenses d'approvisionnement sont déjà liés aux informations sur les risques de durabilité via son réseau, démontrant que les données fournisseurs font désormais partie de la logique d'achat plutôt que d'une simple activité de divulgation. Le Zeigo Hub de Schneider Electric, lancé en juillet 2025, pointe également dans la même direction en aidant les entreprises à suivre la décarbonation des fournisseurs et les objectifs du Scope 3 sur de larges bases de fournisseurs. Le secteur des logiciels ESG et de durabilité voit donc s'élargir la base adressable à mesure que la demande des acheteurs passe du soutien aux dépôts vers l'engagement des fournisseurs et la coordination commerciale. Ce schéma maintient les logiciels de reporting en tête aujourd'hui tout en donnant aux outils de chaîne d'approvisionnement la dynamique prospective la plus forte. Cela signifie également que la concurrence future entre catégories dépendra de la capacité des fournisseurs à intégrer les données fournisseurs, la qualité des calculs et les sorties prêtes pour le dépôt dans un seul environnement. En termes pratiques, le marché des logiciels Green IT pour le secteur BFSI récompense les produits qui transforment les enregistrements externes des fournisseurs en informations prêtes à la décision plutôt que de les laisser comme des documents de conformité statiques.

Par Taille d'Entreprise : Les Grandes Entreprises Ancrent les Revenus, les PME Comblent l'Écart

Les grandes entreprises représentaient 69,85 % du marché en 2025, ce qui montre que les plus grandes organisations représentent encore la majeure partie des revenus dans la taille du marché des logiciels Green IT pour le secteur BFSI car elles font face à la charge réglementaire et opérationnelle la plus large. Ces entreprises ont généralement besoin d'un déploiement multi-juridictionnel, d'une intégration plus profonde avec les systèmes ERP et financiers, et de couches de contrôle plus solides pour la certification par des tiers et la révision interne. Elles gèrent également de plus grands réseaux de fournisseurs et des cadres de reporting supplémentaires simultanément, ce qui augmente la demande de licences, de mise en œuvre et de services. Cela soutient les stratégies de produits premium des fournisseurs capables de combiner l'automatisation des flux de travail, la traçabilité des données auditables et le reporting transfonctionnel au sein d'une seule plateforme. Le segment entreprise est également celui vers lequel la plupart des lancements de produits à fort profil ont été orientés, notamment les améliorations d'IA agentique de Workiva, les agents d'IA pour la durabilité de SAP, l'API d'émissions d'IBM et les outils d'analyse de Persefoni.

La stratégie des grands comptes dans le secteur des logiciels ESG et de durabilité est de plus en plus construite autour de la connectivité de la chaîne de valeur plutôt que de modules de reporting autonomes. EcoVadis et Workiva ont annoncé un partenariat en mai 2026 qui a lié les données carbone des fournisseurs aux flux de travail de reporting, un bon exemple de la manière dont les acheteurs d'entreprise souhaitent une meilleure coordination entre les fonctions d'achats et de divulgation. Le marché des logiciels Green IT pour le secteur BFSI voit également une demande de la part des grandes entreprises qui ont besoin d'une sensibilisation contrôlée des fournisseurs dans le cadre des nouvelles limites de style VSME sur ce que les petits fournisseurs peuvent être invités à fournir dans les chaînes de reporting européennes. Les PME devraient croître à un CAGR de 21,22 % jusqu'en 2031, indiquant que la prochaine vague de demande se répand au-delà des déclarants directs dans les écosystèmes de fournisseurs. Une grande partie de cette croissance provient d'une pression indirecte car les clients plus grands demandent désormais des données d'émissions et de durabilité à des fournisseurs plus petits, même lorsque ces fournisseurs ne sont pas directement réglementés. Les fournisseurs servant les PME répondent avec des outils SaaS modulaires, des modèles guidés et des modèles de mise en œuvre plus légers qui réduisent les coûts et la complexité. Le défi commercial est que les comptes PME génèrent moins de revenus par client tout en nécessitant encore de l'éducation, de l'intégration et du support. Même ainsi, le marché des logiciels Green IT pour le secteur BFSI bénéficie de ce segment car les petites entreprises qui construisent des systèmes de données tôt peuvent passer à des plans à plus haute valeur à mesure que les attentes en matière de reporting s'élargissent. Cela donne aux fournisseurs un chemin de mise à niveau plus long et étend la demande au-delà des plus grandes sociétés cotées. Cela signifie également que la future base de clients du marché sera façonnée par la transmission de la conformité de la chaîne d'approvisionnement autant que par la réglementation directe.

Analyse Géographique

L'Amérique du Nord détenait 41,62 % du marché en 2025, ce qui lui a conféré la plus grande position régionale dans la part du marché des logiciels Green IT pour le secteur BFSI et l'a maintenue comme la principale géographie en 2026. L'ampleur de la région reflète l'adoption précoce par les entreprises, la forte pression des investisseurs et le rôle de la réglementation au niveau des États dans l'intégration du reporting et de la gestion des émissions dans les systèmes d'entreprise courants. La SB-253 et la SB-261 de Californie sont particulièrement importantes car elles étendent les obligations de divulgation aux grandes entreprises ayant des opérations significatives dans l'État, même lorsque ces entreprises ne sont pas définies par une seule voie de cotation fédérale.[5]Assemblée Législative de Californie, "SB-253 et SB-261," Informations Législatives de Californie, leginfo.legislature.ca.gov Le Canada soutient également la demande régionale en fournissant des orientations sur les risques climatiques pour les institutions financières sous réglementation fédérale et en promouvant l'adoption plus large des pratiques de divulgation sur les marchés des capitaux. Le marché des logiciels Green IT pour le secteur BFSI en Amérique du Nord bénéficie également de la concentration de grands fournisseurs de plateformes et du rôle de la région comme premier terrain d'essai pour de nombreux lancements de produits avant un déploiement mondial plus large.

L'Europe reste une partie structurellement importante de la taille du marché des logiciels Green IT pour le secteur BFSI car la région dispose encore de l'architecture de reporting formel la plus profonde même après la révision Omnibus. La Directive (UE) 2026/470 a réduit la population obligatoire pour les vagues ultérieures, mais elle a maintenu les obligations de qualité audit, les exigences de dépôt structuré et les attentes d'alignement central pour les entités déjà dans le périmètre. Les lignes directrices de l'ABE sur la gestion des risques ESG créent une couche de demande supplémentaire dans le secteur bancaire qui opère parallèlement aux exigences de divulgation, ce qui donne au marché européen des logiciels Green IT pour le secteur BFSI une base d'achat BFSI distincte. L'Europe reste également une région exigeante pour les fournisseurs car les changements réglementaires forcent des mises à jour répétées des plateformes et maintiennent la profondeur des produits, le support à la certification et les contrôles des données au centre des décisions d'achat.

L'Asie-Pacifique devrait se développer à un CAGR de 22,37 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des logiciels Green IT pour le secteur BFSI. Le mandat de l'Agence des Services Financiers du Japon de février 2026 pour les divulgations alignées sur les normes SSBJ dans les rapports annuels sur les valeurs mobilières a créé un calendrier de conformité clair pour les grandes entreprises du marché Prime, incluant des éléments obligatoires de reporting climatique. Les principales bourses chinoises ont également mis à jour leurs orientations en matière de reporting de durabilité en janvier 2026, exigeant que les émetteurs liés aux indices soumettent leurs rapports de durabilité 2025 avant le 30 avril 2026 et répondent à des attentes de reporting environnemental plus détaillées. Le déploiement du BRSR Core en Inde étend progressivement les obligations de certification par des tiers, soutenant un cycle d'approvisionnement continu à mesure que davantage de sociétés cotées entrent dans le périmètre obligatoire. L'Amérique du Sud contribue par le cadre de divulgation en développement du Brésil et les exigences des chaînes d'approvisionnement multinationales, tandis que le Moyen-Orient gagne en pertinence grâce aux engagements de neutralité carbone et aux priorités du capital souverain, et l'Afrique maintient son élan, avec des exigences de reporting intégré déjà établies en Afrique du Sud. Ensemble, ces conditions font de l'Asie-Pacifique la principale frontière de croissance tout en maintenant l'ensemble régional émergent plus large actif grâce à la transmission de la conformité des fournisseurs, aux attentes des marchés des capitaux et à la formalisation progressive des règles de reporting.

Paysage Concurrentiel

Le marché des logiciels Green IT pour le secteur BFSI est modérément fragmenté, avec des fournisseurs d'entreprise mondiaux tels que SAP, IBM, Microsoft et Salesforce en concurrence aux côtés de fournisseurs spécialisés dont Workiva, EcoVadis, Persefoni, Watershed et Cority. Les grandes plateformes concurrencent généralement sur la profondeur d'intégration, la couverture des comptes d'entreprise et la capacité à connecter les données de durabilité avec les systèmes ERP, de finance et de risque. Les spécialistes tendent à concurrencer sur la précision des cadres, une itération de produits plus rapide, une comptabilité carbone plus approfondie et la connectivité des données fournisseurs. Cette division signifie qu'un seul modèle de produit ne contrôle pas le marché des logiciels Green IT pour le secteur BFSI, car les clients achètent pour différents besoins de flux de travail en matière de divulgation, d'émissions financées, de chaîne d'approvisionnement et d'optimisation opérationnelle. Il en résulte un marché où l'architecture du produit et l'adéquation au cas d'usage comptent souvent plus que la seule notoriété de la marque.

Plusieurs mouvements stratégiques montrent comment les fournisseurs tentent d'élargir leurs positions sur le marché des logiciels Green IT pour le secteur BFSI. Le lancement de Workiva Intelligent Sustainability en septembre 2025 a ajouté l'IA agentique, l'automatisation unifiée des données et le support multi-cadres au sein du Bureau du Directeur Financier, renforçant ainsi sa position dans les flux de travail de reporting contrôlés. IBM a lancé l'API Envizi Emissions en avril 2026 pour intégrer les calculs d'émissions dans les systèmes d'entreprise existants, donnant à IBM un moyen de participer même lorsque les clients utilisent un autre front-end de reporting. EcoVadis a construit des partenariats avec Watershed et Workiva en 2026, ce qui l'a aidé à transformer les données carbone des fournisseurs en une entrée partagée dans plusieurs environnements de reporting plutôt qu'en un actif de réseau fermé.

Il existe encore un espace ouvert sur le marché des logiciels Green IT pour le secteur BFSI, en particulier parmi les banques régionales et les gestionnaires d'actifs qui se situent en dessous du plus grand niveau des sociétés cotées mais font encore face à des exigences climatiques, d'émissions financées et de gouvernance. Le lancement de Resource Advisor+ de Schneider Electric en janvier 2026 est un exemple utile car il relie la gestion de l'énergie, les performances carbone et la durabilité de la chaîne d'approvisionnement dans une seule plateforme à orientation conseil. Le module Net Zéro de SAP Fioneer est un autre exemple car il a intégré le suivi des émissions financées dans les processus bancaires, financiers et de risque, ce qui est un mouvement plus spécialisé que les logiciels de divulgation générale. L'ISO 14064 et l'ISO 14001 restent pertinentes dans les révisions des achats, en particulier lorsque les acheteurs attendent une certification externe et une discipline formelle de gestion environnementale. Le marché des logiciels Green IT pour le secteur BFSI évolue donc vers une concurrence basée sur la profondeur des flux de travail, la connectivité des écosystèmes et l'adéquation sectorielle plutôt que sur une logique de plateforme unique gagnant tout. Les fournisseurs capables de connecter les données fournisseurs, les méthodes d'émissions et les sorties prêtes pour le dépôt sont mieux positionnés pour défendre leurs comptes. Les fournisseurs qui ne peuvent pas démontrer une intégration solide ou une méthodologie fiable pourraient avoir du mal à mesure que les acheteurs d'entreprise réduisent leurs listes de fournisseurs. Cela maintient la structure concurrentielle active et laisse de la place à la fois pour les plateformes larges et les spécialistes ciblés. Cela soutient également une activité de partenariat continue car l'interopérabilité est devenue un argument de vente en soi.

Leaders du Secteur des Logiciels Green IT pour le Secteur BFSI

Microsoft Corporation

IBM Corporation

SAP SE

Salesforce, Inc.

Workiva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Novara a acquis Ensogo, une entreprise de logiciels de durabilité et ESG native à l'IA dont le siège est à Toronto, au Canada, élargissant les capacités de reporting environnemental, de visibilité opérationnelle et de conformité ESG de Novara dans les secteurs de la fabrication, des mines, de l'énergie, du pétrole et du gaz, et de la construction, tout en élargissant sa présence géographique au Canada. La transaction accélère les capacités d'IA et d'analyse de Novara dans les flux de travail de durabilité industrielle.

- Mai 2026 : SAP SE a annoncé que cinq nouveaux agents d'IA pour la durabilité, l'Agent de Préparation Réglementaire en Durabilité, l'Agent d'Optimisation de l'Empreinte, l'Agent de Conformité des Emballages, l'Agent de Classification et d'Étiquetage SGH, et l'Agent de Sécurité au Travail, seront généralement disponibles d'ici fin 2026, après des tests bêta. Les agents réduisent les heures de révision de la conformité des emballages de plus de 50 %, réduisent le temps de simulation de scénarios d'environ un jour à 20 minutes, et réduisent l'effort de classification SGH manuelle jusqu'à 80 %.

- Mai 2026 : EcoVadis et Workiva Inc. ont annoncé un partenariat stratégique intégrant le Réseau de Données Carbone d'EcoVadis avec Workiva Carbon, permettant aux clients communs de remplacer les estimations d'émissions du Scope 3 basées sur des moyennes sectorielles par des données carbone granulaires et prêtes pour l'audit spécifiques aux fournisseurs au sein d'un seul environnement de reporting. Le partenariat s'inscrit dans l'effort plus large d'EcoVadis pour construire un écosystème carbone interconnecté à travers les 175 000+ entreprises de son réseau de fournisseurs.

- Mai 2026 : Persefoni a dévoilé l'Agent d'Analyse, un outil d'IA agentique conçu pour accélérer l'analyse des émissions et l'attribution des causes profondes des changements d'empreinte directement au sein de la plateforme Persefoni. L'agent cible les clients du secteur BFSI et les clients d'entreprise ayant des exigences de reporting des émissions financées PCAF, permettant une planification plus rapide vers la neutralité carbone.

Périmètre du Rapport Mondial sur le Marché des Logiciels Green IT pour le Secteur BFSI

Les logiciels Green IT pour le secteur BFSI désignent des plateformes numériques spécialisées conçues pour aider les banques, les institutions financières et les compagnies d'assurance à mettre en œuvre et à gérer des initiatives de durabilité dans leurs opérations. Ces solutions intègrent des fonctionnalités telles que la comptabilité carbone, le reporting de conformité ESG, l'optimisation énergétique pour les centres de données et les agences, et la validation des émissions du Scope 3 par l'IA. En intégrant ces capacités dans les flux de travail centraux de finance et de risque, les entreprises du secteur BFSI peuvent minimiser leur impact environnemental tout en respectant les exigences réglementaires et en garantissant des divulgations prêtes pour l'audit.

Le rapport sur le marché des logiciels Green IT pour le secteur BFSI est segmenté par mode de déploiement (cloud, sur site et hybride), catégorie de logiciel (logiciel de gestion du carbone, logiciel de reporting et de gestion de la durabilité, logiciel d'optimisation de l'énergie et des ressources, logiciel de gestion de la conformité et des risques, logiciel de durabilité de la chaîne d'approvisionnement, et logiciel d'environnement, de santé et de sécurité), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Logiciel de Gestion du Carbone |

| Logiciel de Reporting et de Gestion de la Durabilité |

| Logiciel d'Optimisation de l'Énergie et des Ressources |

| Logiciel de Gestion de la Conformité et des Risques |

| Logiciel de Durabilité de la Chaîne d'Approvisionnement |

| Logiciel d'Environnement, de Santé et de Sécurité |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Catégorie de Logiciel | Logiciel de Gestion du Carbone | |

| Logiciel de Reporting et de Gestion de la Durabilité | ||

| Logiciel d'Optimisation de l'Énergie et des Ressources | ||

| Logiciel de Gestion de la Conformité et des Risques | ||

| Logiciel de Durabilité de la Chaîne d'Approvisionnement | ||

| Logiciel d'Environnement, de Santé et de Sécurité | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives du marché des logiciels ESG et de durabilité ?

Le marché des logiciels Green IT pour le secteur BFSI s'élevait à 0,95 milliard USD en 2025, est évalué à 1,15 milliard USD en 2026, et devrait atteindre 2,99 milliards USD d'ici 2031 à un CAGR de 21,06 %.

Quelle région mène la demande mondiale en logiciels ESG et de durabilité ?

L'Amérique du Nord était en tête avec 41,62 % de part en 2025 et est restée le plus grand marché régional en 2026, soutenue par les attentes des investisseurs, les règles de divulgation au niveau des États et la forte adoption des logiciels d'entreprise.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 22,37 % jusqu'en 2031, le Japon, la Chine et l'Inde continuant à formaliser les exigences de divulgation et de certification.

Quel modèle de déploiement est le plus utilisé ?

Le cloud est le modèle de déploiement dominant avec 61,78 % de part en 2025, car les acheteurs souhaitent des mises à jour réglementaires plus rapides, une moindre fragmentation des versions et des liens plus faciles avec les systèmes de finance, de risque et d'achats.

Quelle catégorie de logiciel se développe le plus rapidement ?

Les logiciels de durabilité de la chaîne d'approvisionnement devraient croître à un CAGR de 23,28 % jusqu'en 2031, les obligations de reporting du Scope 3 se propageant des grandes entreprises aux réseaux de fournisseurs.

Pourquoi les grandes entreprises restent-elles les principaux acheteurs ?

Les grandes entreprises détenaient 69,85 % de part en 2025 car elles gèrent davantage de juridictions, davantage de cadres de reporting et de plus grands réseaux de fournisseurs, ce qui accroît le besoin de plateformes intégrées et prêtes pour la certification.

Dernière mise à jour de la page le: