Taille et Part du Marché de la Chimie Verte dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.20 Milliards de dollars |

| Taille du Marché (2031) | 55.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.48% CAGR |

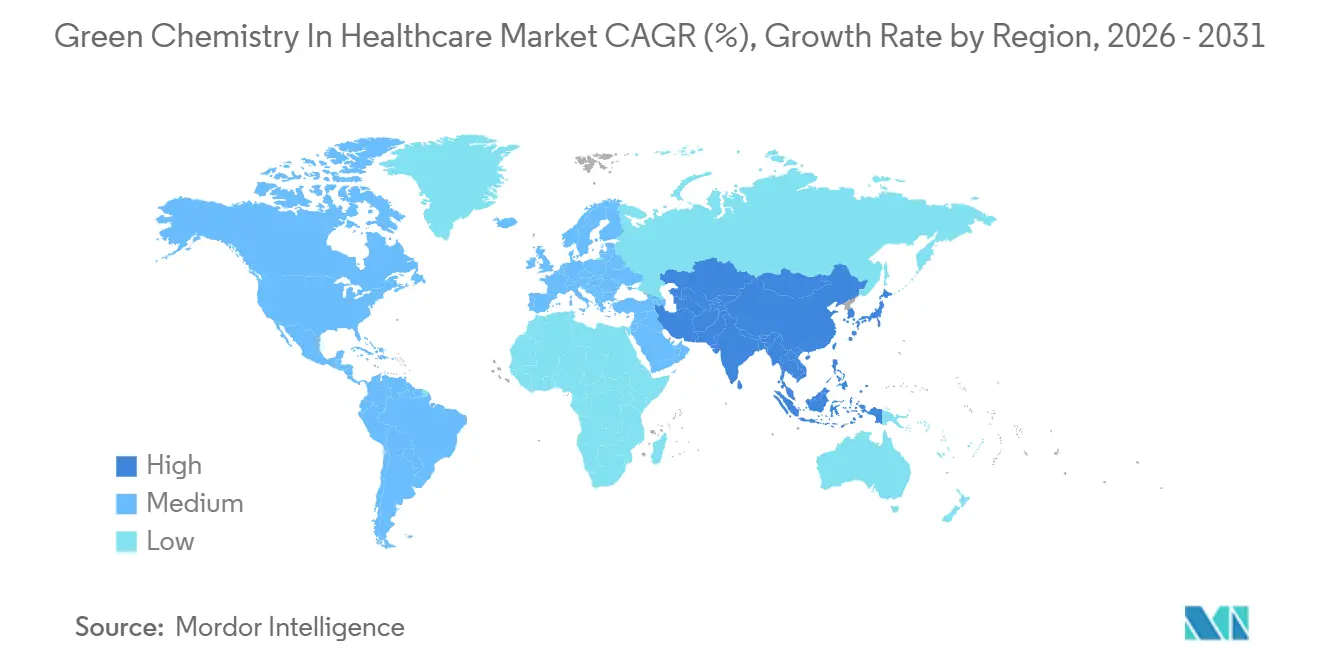

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chimie Verte dans le Secteur de la Santé par Mordor Intelligence

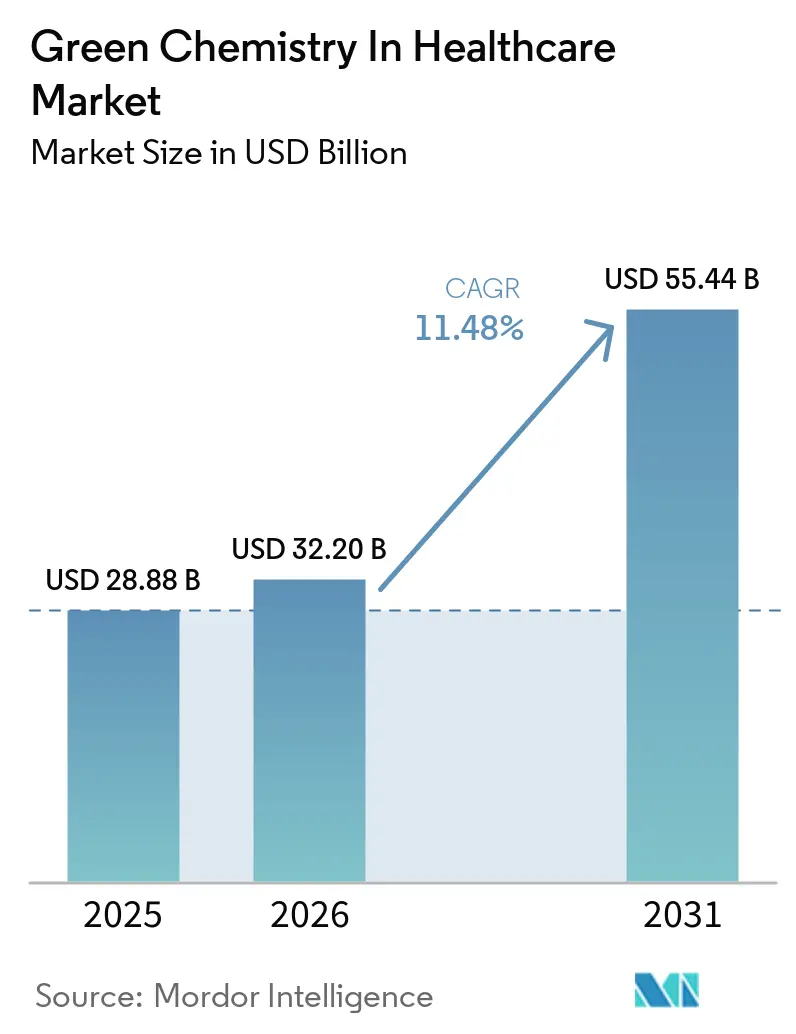

La taille du Marché de la Chimie Verte dans le Secteur de la Santé devrait s'étendre de 28,88 milliards USD en 2025 et 32,20 milliards USD en 2026 à 55,44 milliards USD d'ici 2031, enregistrant un TCAC de 11,48 % entre 2026 et 2031.

L'accélération de la chimie verte dans le marché de la santé est moins motivée par l'adoption volontaire de programmes que par des contraintes réglementaires contraignantes, menées par la législation pharmaceutique de l'Union européenne de 2026 qui intègre la durabilité environnementale dans les cadres d'autorisation de mise sur le marché. Les renforcements issus des contrôles des solvants résiduels, tels que la reclassification ICH Q3C(R9) de solvants clés vers des catégories plus strictes, compriment les délais pour les stratégies de substitution et d'élimination dans les voies de synthèse des substances actives. Aux États-Unis, la règle de l'EPA sur le chlorure de méthylène élimine un réactif largement utilisé de la plupart des opérations pharmaceutiques en vertu du TSCA en 2025, accélérant la reconception des voies de synthèse et le remplacement des solvants. Les mandats pilotés par les achats amplifient ces changements en liant la sélection des fournisseurs à des performances environnementales mesurées et aux progrès en matière de décarbonisation dans les périmètres 1, 2 et 3, ce qui aligne davantage l'allocation du capital sur des bases de durabilité pré-concurrentielles dans le marché de la chimie verte dans le secteur de la santé. La transition est soutenue par des technologies habilitantes arrivées à maturité et des solutions de substitution directe, notamment des solvants HPLC biosourcés validés pour la précision analytique, ainsi que des plateformes à flux continu qui rendent les étapes dangereuses ou thermosensibles plus sûres et plus efficaces à grande échelle.

Principaux Enseignements du Rapport

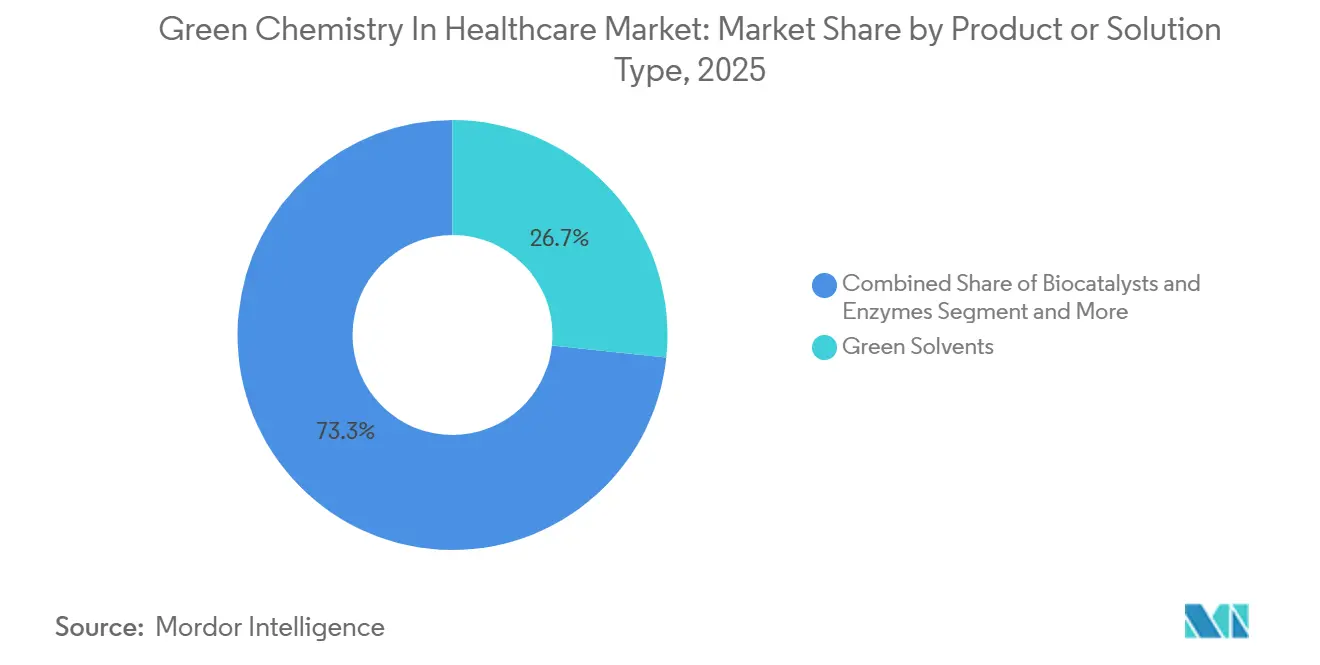

- Par type de produit/solution, les solvants verts ont dominé avec une part de revenus de 26,67 % en 2025, tandis que les biocatalyseurs et enzymes devraient se développer à un TCAC de 12,91 % jusqu'en 2031 dans le marché de la chimie verte dans le secteur de la santé.

- Par application, la synthèse d'IPA représentait une part de 38,49 % en 2025, tandis que les biologiques et vaccins devraient croître à un TCAC de 13,45 % jusqu'en 2031 dans le marché de la chimie verte dans le secteur de la santé.

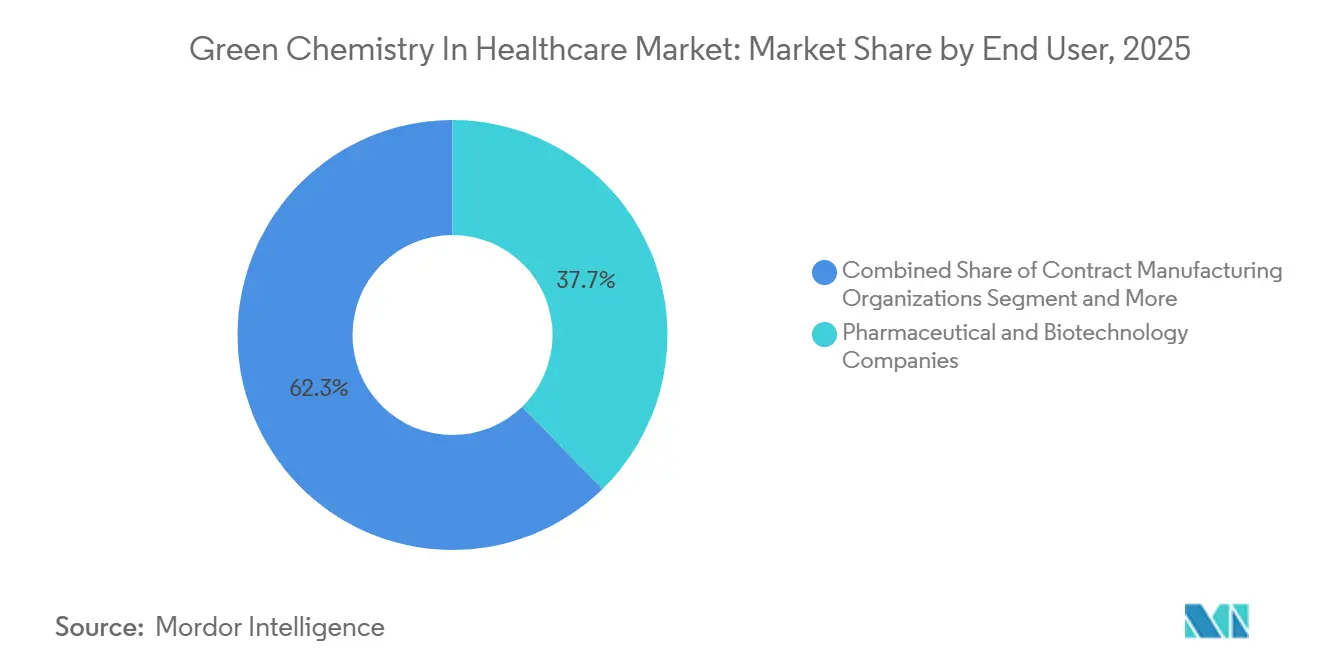

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 37,71 % en 2025, tandis que les CMO/CDMO affichent la croissance la plus rapide à un TCAC de 12,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,54 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 14,28 % jusqu'en 2031 dans le marché de la chimie verte dans le secteur de la santé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Chimie Verte dans le Secteur de la Santé

Analyse d'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pression Réglementaire sur les Solvants Dangereux, les Déchets et les Émissions | +3.2% | Mondial, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût Élevé de la Fabrication Traditionnelle d'IPA et de l'Élimination des Déchets | +2.5% | Mondial, aigu sur les marchés à coût de main-d'œuvre élevé (États-Unis, UE, Japon) | Moyen terme (2-4 ans) |

| Engagements ESG, Durabilité et Zéro Émission Nette des Entreprises Pharmaceutiques et CDMO | +2.8% | Mondial, mené par l'UE et l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Maturité des Technologies Habilitantes (Flux, Biocatalyse, Analytique) | +2.1% | Centres de fabrication en Asie-Pacifique, transfert de technologie vers les marchés émergents | Moyen terme (2-4 ans) |

| Sélection de Solvants Pilotée par les Achats et Mandats d'Approvisionnement Plus Écologiques | +1.4% | UE, en expansion vers le Royaume-Uni et l'Allemagne | Court terme (≤ 2 ans) |

| Émergence de la Mécanochimie et du Traitement Sans Solvant dans la Conception de Voies de Synthèse | +0.9% | Partenariats académiques-industriels dans l'UE, au Japon, pilote aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire sur les Solvants Dangereux, les Déchets et les Émissions

La réforme de la législation pharmaceutique de l'UE qui entre en vigueur en 2026 intègre la durabilité environnementale au cœur de l'autorisation de mise sur le marché, poussant les promoteurs à inclure l'utilisation des solvants, le carbone du cycle de vie et les performances environnementales dans leurs dossiers réglementaires.[1]Agence Européenne des Médicaments, "Réforme de la Législation Pharmaceutique de l'UE," Agence Européenne des MédicamentsLe renforcement des contrôles des solvants s'est intensifié en 2024 lorsque l'ICH Q3C(R9) a reclassifié plusieurs réactifs courants dans des classes plus strictes, augmentant la charge de la preuve pour les expositions journalières admissibles et entraînant des stratégies de substitution ou d'élimination renforcée lors de la purification des substances actives.[2]Agence Européenne des Médicaments, "Ligne Directrice ICH Q3C (R9) sur les Impuretés : Solvants Résiduels," Agence Européenne des Médicaments En parallèle, la règle de l'EPA américaine sur le chlorure de méthylène en vertu du TSCA interdit la fabrication et la plupart des utilisations industrielles à partir de mai 2025, sauf dans le cadre de programmes restreints de protection chimique en milieu de travail, ce qui élimine effectivement un solvant bien établi de la plupart des processus pharmaceutiques.[3]Agence de Protection de l'Environnement des États-Unis, "Réglementation du Chlorure de Méthylène en vertu du TSCA," Agence de Protection de l'Environnement des États-Unis Ces mesures réduisent les options de repli pour les voies à forte intensité de solvants traditionnels, accélérant l'adoption d'alternatives bio-renouvelables telles que le Cyrène et le 2-méthyltétrahydrofurane qui peuvent répondre aux besoins de performance dans les couplages courants tout en réduisant les empreintes carbone des produits. Le nouveau Code Écologique et Environnemental de la Chine, en vigueur à partir d'août 2026, accroît la responsabilité et les risques de mise en conformité pour les dirigeants pharmaceutiques, avec des pénalités pour les déclarations d'émissions falsifiées et des normes pour les nouveaux projets, ce qui fait passer la conception de voies de synthèse écologiques d'une pratique discrétionnaire à une exigence de conformité stricte dans l'ensemble des opérations en Asie-Pacifique.[4]ChemNet, "Le Code Écologique et Environnemental entrera en vigueur en août," ChemNet

Coût Élevé de la Fabrication Traditionnelle d'IPA et de l'Élimination des Déchets

La gestion des déchets pharmaceutiques dangereux impose des obligations de conformité en plusieurs étapes aux États-Unis, notamment la déclaration, le transport certifié et l'élimination dans des installations agréées RCRA, où le non-respect peut entraîner des pénalités significatives, ce qui renforce l'argument économique en faveur de voies réductrices de déchets qui améliorent l'Intensité de Masse du Procédé.[5]Secure Waste, "Règle Finale de l'EPA sur les Déchets Pharmaceutiques Dangereux," Secure Waste Les corrections techniques de février 2025 apportées aux réglementations sur les déchets dangereux ont clarifié les déclencheurs pouvant reclasser les générateurs en petites quantités en générateurs en grandes quantités à de faibles seuils de déchets aigus, augmentant les coûts de conformité récurrents pour les organisations exploitant plusieurs sites. Le traitement en continu offre une solution structurelle en réduisant les empreintes des installations et en permettant de meilleurs contrôles en ligne des profils d'impuretés et de l'utilisation des solvants, ce qui réduit les charges énergétiques et sécuritaires par rapport au traitement par lots pour certaines transformations. Les défis en matière de capital pour les petites entreprises sont traités par des investissements ciblés de la part d'acteurs établis, notamment des programmes de construction neuve et de modernisation dans les domaines de la biotechnologie et de la fabrication avancée qui élargissent l'accès à des opérations plus écologiques. Les initiatives industrielles qui réduisent les risques de transition grâce à des solutions de substitution directe, telles que les solvants HPLC biosourcés ne nécessitant aucun redéveloppement de méthode, contribuent à accélérer l'intégration en laboratoire et en contrôle qualité tout en allégeant les charges de validation en amont des changements de fabrication.

Engagements ESG, Durabilité et Zéro Émission Nette des Entreprises Pharmaceutiques et CDMO

Novartis, en avril 2026, s'est engagé à atteindre zéro émission nette de gaz à effet de serre sur l'ensemble de la chaîne de valeur d'ici 2040, assorti d'étapes intermédiaires comprenant de larges réductions absolues des périmètres 1 et 2 et des réductions significatives du périmètre 3 d'ici 2030, ce qui fait de la décarbonisation des fournisseurs une exigence contractuelle. Le même programme exige des fournisseurs d'IPA qu'ils fournissent des plans de réduction de la consommation d'eau dans les régions soumises au stress hydrique et garantissent un impact nul sur la qualité de l'eau provenant des effluents de fabrication, entraînant une reconception plus approfondie des procédés et des contrôles environnementaux sur les sites partenaires. Les grands CDMO codifient également les performances environnementales, comme en témoigne le rapport de WuXi Biologics faisant état d'économies d'eau allant jusqu'à 70 % et d'une réduction de l'empreinte carbone du produit allant jusqu'à 80 % par gramme de protéine grâce aux plateformes à usage unique et à l'intensification des procédés à l'échelle commerciale. Sun Pharma a rapporté des progrès opérationnels substantiels grâce à un réseau d'installations à décharge liquide zéro et à une part croissante d'énergie renouvelable, indiquant que les grands exportateurs s'alignent sur les bases mondiales de durabilité. Le renforcement des politiques par des règles de reporting obligatoires en Europe accroît le besoin de divulgations auditables et quantitatives, ce qui élève la chimie verte d'un thème marketing à un indicateur de performance d'entreprise dans l'ensemble du marché de la chimie verte dans le secteur de la santé.

Maturité des Technologies Habilitantes (Flux, Biocatalyse, Analytique)

Les réacteurs à flux continu sont entrés dans le déploiement courant pour les réactions complexes où le contrôle du transfert de chaleur et de masse, la sécurité et la gestion multiphase sont critiques, avec des plateformes industrielles supportant désormais la synthèse en plusieurs étapes dans une seule unité tout en réduisant la demande énergétique. La biocatalyse a atteint des performances révolutionnaires pour les oligonucléotides et les petites molécules, Codexis ayant rapporté une production enzymatique de siRNA à l'échelle kilogramme et des lots clients atteignant des rendements améliorés et moins de déchets par rapport aux voies au phosphoramidite. Le contrôle enzymatique de la stéréochimie dans les oligonucléotides, discuté publiquement par Codexis, ajoute un levier de qualité que les chimies traditionnelles peinent à égaler, ce qui soutient des gains de puissance avec des profils d'impuretés plus propres. Dans le même temps, des innovations de substitution directe comme les solvants HPLC biosourcés permettent aux laboratoires et aux fonctions de contrôle qualité de se décarboner sans revalider les méthodes, créant des voies d'adoption rapide pour les opérations analytiques interfaçant avec la libération de fabrication. Ensemble, ces avancées réduisent l'écart entre la preuve de concept pilote et le déploiement industriel, soutenant une transition plus rapide vers des procédés à faible teneur en solvants et à haute efficacité énergétique dans l'ensemble du marché de la chimie verte dans le secteur de la santé.

Analyse d'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts Élevés de Transition et de Modernisation Initiaux | -1.7% | Petits CDMO en Asie-Pacifique, en Amérique Latine ; installations traditionnelles en UE/États-Unis | Moyen terme (2-4 ans) |

| Charge Réglementaire et de Validation pour les Changements de Procédés | -1.1% | Juridictions FDA/EMA, se répercutant sur les marchés alignés sur l'ICH | Court terme (≤ 2 ans) |

| Disponibilité des Matières Premières Biosourcées et Risques de Volatilité des Prix | -0.8% | Mondial, aigu dans les régions dépendantes des matières premières agricoles | Moyen terme (2-4 ans) |

| Lacunes de Données/Risque d'Écoblanchiment ; Besoin de Métriques ACV/IMP Auditables | -0.6% | UE, en expansion vers le reporting aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Transition et de Modernisation Initiaux

Les dépenses d'investissement pour moderniser les installations de traitement par lots en vue d'opérations en continu ou pour ajouter une infrastructure biocatalytique peuvent être prohibitives pour les petits CDMO et les fabricants de génériques, prolongeant les délais d'adoption des procédés écologiques. Les programmes de transition réels soulignent des arcs pluriannuels, illustrés par la location en 2025 par Codexis et la modernisation ultérieure vers une capacité de production enzymatique à l'échelle kilogramme d'ici fin 2027. Bien que le financement lié à la durabilité et les subventions puissent abaisser le taux de rendement minimal, l'accès reste inégal selon les régions et les tailles d'entreprises, produisant une adoption échelonnée dans l'ensemble du marché de la chimie verte dans le secteur de la santé. Les expansions progressives des acteurs en place démontrent des économies d'échelle que les petites entreprises ne peuvent pas facilement égaler, comme l'investissement de 80 millions EUR d'Evonik pour ajouter des capacités avancées de fermentation et de traitement en aval pour les substances actives. À mesure que les grands acteurs standardisent les équipements de procédés écologiques et les analyses dans leurs réseaux mondiaux, les fournisseurs sans flexibilité de capital comparable peuvent différer les mises à niveau jusqu'à ce que les pénalités d'approvisionnement l'emportent sur les coûts de modernisation.

Charge Réglementaire et de Validation pour les Changements de Procédés

Les modifications de procédés post-approbation nécessitent une comparabilité, une évaluation du profil d'impuretés et souvent un pontage de stabilité, ce qui ralentit l'adoption de nouvelles opérations unitaires minimisant les solvants ou la consommation d'énergie. L'absence de précédents étendus pour les équipements mécanochimiques qualifiés BPF et pour les opérations unitaires à solvants minimisés dans les dossiers ajoute une incertitude aux calendriers de mise en œuvre pour les promoteurs conservateurs. En revanche, l'engagement des régulateurs envers la synthèse enzymatique d'oligonucléotides démontre que des dossiers de données convaincants peuvent débloquer l'adoption, ce qui suggère une voie pour d'autres changements verts à fort impact à mesure que les cadres analytiques arrivent à maturité. Les solutions de substitution directe qui préservent les méthodes et les performances, telles que les solvants HPLC biosourcés, présentent une charge réglementaire moindre et connaissent donc une adoption plus rapide dans les domaines analytiques et du contrôle qualité. L'interaction entre la charge de validation et les précédents réglementaires disponibles continuera de déterminer le rythme du changement sur le marché de la chimie verte dans les soins de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit/Solution : Les Biocatalyseurs Affichent la Croissance la Plus Rapide à Mesure que l'Économie des Enzymes Évolue

Les Solvants Verts ont capturé 26,67 % de la part du marché de la chimie verte dans le secteur de la santé en 2025, reflétant une adoption rapide des remplacements de substitution directe dans les laboratoires et le développement en amont qui doit se conformer à des contrôles de solvants plus stricts. En avril 2026, Merck a lancé des solvants HPLC biosourcés conçus comme substituts directs des équivalents fossiles, permettant aux équipes analytiques de se décarboner sans modifier les méthodes validées. La division Intermédiaires de BASF a converti sa production de chlorures d'acide et de chloroformates à Ludwigshafen à 100 % de crédits d'électricité renouvelable, rapportant une réduction significative de l'empreinte carbone des produits tout en modernisant les actifs pour des volumes supplémentaires. L'industrialisation du Cyrène soutenue par l'UE a élargi l'approvisionnement en un solvant aprotique dipolaire dérivé de la cellulose qui aide à remplacer le NMP et le DMF en chimie médicinale tout en améliorant la sécurité des travailleurs et les profils de cycle de vie. L'ICH Q3C(R9) a resserré les limites d'exposition pour plusieurs réactifs largement utilisés, ce qui fait de la substitution des solvants et de l'élimination renforcée une priorité à court terme lors de la conception des voies de synthèse et de la purification des IPA. La règle américaine sur le chlorure de méthylène supprime une option de repli courante pour la validation des procédés, poussant les équipes à réexaminer les aprotiques dipolaires et les milieux réactionnels plus écologiques plus tôt dans le développement.

Le segment des biocatalyseurs et enzymes devrait se développer à un TCAC de 12,91 % jusqu'en 2031 pour la taille du marché de la chimie verte dans le secteur de la santé, à mesure que la découverte d'enzymes, l'évolution et l'ingénierie des procédés convergent pour offrir des performances industrielles. Codexis a rapporté une progression de la production enzymatique de siRNA de l'échelle gramme à l'échelle kilogramme, avec des clients exécutant des lots de plusieurs kilogrammes en utilisant ses voies catalysées par la ligase, ce qui démontre l'évolutivité et la réduction des déchets par rapport à la chimie au phosphoramidite. Pour les petites molécules, les KRED industriels et les transaminases ont fourni des raccourcis de voies de synthèse et des réductions plus sûres à l'échelle commerciale, avec des cas publiés démontrant une haute stéréopureté et l'élimination de réactifs hydrures dangereux. Les technologies d'intensification des procédés complètent ces gains, avec des réacteurs à flux avancés permettant une manipulation plus sûre des intermédiaires réactifs tout en contrôlant le transfert de chaleur et de masse avec précision. Les intrants renouvelables et à bilan biomasse sont de plus en plus disponibles pour les intermédiaires clés, ajoutant des matières premières certifiées à faible empreinte carbone qui réduisent les charges du cycle de vie lorsqu'elles sont associées à des étapes catalytiques écologiques. Les auxiliaires et excipients verts, soutenus par des méthodologies de comptabilité carbone spécifiques aux médicaments, gagnent également du terrain auprès des équipes de formulation qui ont besoin de métriques crédibles et prêtes à l'audit pour la sélection des fournisseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Biologiques et Vaccins Progressent Rapidement à Mesure que les Systèmes à Usage Unique Démontrent des Avantages en Matière d'Empreinte Carbone

La Synthèse d'IPA détenait une part de 38,49 % en 2025 en tant qu'application présentant la plus grande base environnementale et la plus grande exposition à la réglementation des solvants, aux contrôles de suppression et à la conformité en matière de déchets. Les systèmes en flux continu soutiennent la sécurité des réactions, les étapes à flux de chaleur élevé et les intermédiaires dangereux, ce qui permet des conceptions plus écologiques difficiles à reproduire dans les procédés discontinus traditionnels à grande échelle. Les règles relatives aux solvants résiduels imposent une adoption plus précoce et plus large de solvants alternatifs dans le développement des voies de synthèse, ce qui améliore l'IMM et simplifie les soumissions réglementaires en aval. Les laboratoires et les organisations de contrôle qualité se décarbonent également grâce à des solvants HPLC biosourcés qui conservent les performances analytiques, ce qui raccourcit le cycle de transition pour les programmes d'entreprise plus larges. La règle américaine sur le chlorure de méthylène renforce l'argument en faveur d'une refonte complète des voies de synthèse là où les étapes héritées étaient ancrées à des réactifs désormais interdits.

Les Produits Biologiques et Vaccins progressent à un TCAC de 13,45 % jusqu'en 2031 sur le marché de la chimie verte dans les soins de santé, les plateformes à usage unique, la perfusion et l'électricité renouvelable convergeant pour réduire l'intensité des ressources. WuXi Biologics a rapporté jusqu'à 70 % d'économies d'eau et jusqu'à 80 % de réduction de l'empreinte carbone du produit par gramme de protéine grâce à des changements de plateforme intégrés, ce qui signale un manuel de mise à l'échelle des produits biologiques plus écologiques en cours de maturation. Le site entièrement électrique d'Amgen en Ohio et les conceptions modulaires montrent comment l'électrification au niveau des installations et les énergies renouvelables sur site passent des projets pilotes aux caractéristiques standard dans les nouvelles constructions. Les mandats d'approvisionnement des grands acheteurs favorisent les CDMOs capables de justifier l'utilisation d'électricité renouvelable dans la production sous contrat et de démontrer des programmes de gestion de l'eau dans les zones de stress. Du côté de la formulation, les engagements d'éco-conception et les changements d'emballage avec des délais pour éliminer les plastiques signalent des réductions régulières des déchets en aval, ce qui complète les améliorations du côté des procédés.

Par Utilisateur Final : Les CMO/CDMO Accélèrent l'Adoption pour Sécuriser un Avantage en Matière d'Approvisionnement

Les Entreprises Pharmaceutiques et Biotechnologiques détenaient 37,71 % de la part du marché de la chimie verte dans les soins de santé en 2025, soutenues par la responsabilité réglementaire directe et le contrôle des investisseurs qui lie la durabilité à l'accès aux capitaux. Les cadres de chimie verte d'entreprise font désormais partie de la gouvernance de la R&D et de la fabrication, avec des programmes de reconnaissance et des prix renforçant des réductions tangibles en matière d'énergie, d'eau et de déchets. L'engagement de Novartis en matière de neutralité carbone d'ici 2040 et les exigences imposées aux fournisseurs en matière de gestion de l'eau et des effluents formalisent la durabilité comme critère d'approvisionnement pour les partenaires en IPA. Les divulgations publiques des principaux exportateurs faisant état d'opérations ZLD et de parts croissantes d'énergie renouvelable signalent une convergence vers des bases de référence plus strictes qui s'alignent sur les attentes de l'UE et des États-Unis. Le fondement réglementaire en Europe qui intègre la performance environnementale dans les autorisations de mise sur le marché ancre davantage les exigences de procédés verts dans les feuilles de route des innovateurs et les attentes des partenaires.

Les CMOs/CDMOs constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 12,62 % jusqu'en 2031, les acheteurs utilisant des scores environnementaux et des clauses contractuelles pour orienter les volumes vers des capacités plus écologiques. Les pratiques « Green CRDMO » de WuXi Biologics, notamment les systèmes à usage unique et les plateformes en amont à haute productivité, démontrent comment les CDMOs peuvent réaliser des réductions par paliers de l'utilisation des ressources tout en répondant aux exigences de qualité à l'échelle commerciale. Les investissements en capacité chez les principaux prestataires signalent un glissement soutenu vers des voies basées sur la biotechnologie et des boîtes à outils de fabrication plus écologiques. Les adhésions aux tables rondes et consortiums de chimie verte indiquent une priorisation stratégique des capacités de développement de procédés durables pouvant satisfaire les audits des commanditaires. Les programmes d'approvisionnement exigeant de l'électricité renouvelable et des plans de gestion de l'eau dans des régions spécifiques consolident l'argument économique en faveur des investissements des CDMOs dans la décarbonation et la gestion avancée des solvants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord représentait 36,54 % de la taille du marché de la chimie verte dans les soins de santé en 2025, soutenue par des mesures réglementaires précoces et des niveaux élevés de divulgation qui s'alignent sur les attentes des investisseurs. La règle finale de l'EPA sur le chlorure de méthylène en vertu du TSCA, entrée en vigueur en mai 2025 pour la plupart des usages industriels, a précipité des évaluations rapides et des substitutions pour les étapes héritées qui dépendaient de ce solvant. Les progrès en matière de reclassification des classes de solvants et de cadres de contrôle des impuretés informent également les conceptions de voies de synthèse américaines qui visent un IMM plus faible et des profils de purification plus propres en alignement avec les attentes mondiales. Les sites nord-américains développent des stratégies de flux continu qui améliorent le contrôle des réactions dangereuses ou exothermiques tout en réduisant les charges énergétiques, ce qui soutient les objectifs verts sans sacrifier le débit. Les solvants HPLC biosourcés de substitution directe pour les laboratoires analytiques réduisent davantage les équivalents carbone sans redéveloppement de méthode, rendant la décarbonation en R&D et en contrôle qualité plus rapide et moins risquée.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,28 % jusqu'en 2031, portée par l'application réglementaire en Chine, l'expansion des réseaux de production et le transfert rapide de technologies. Le Code Écologique et Environnemental de la Chine, entré en vigueur en août 2026, impose une responsabilité pour l'intégrité des données environnementales, établit des lignes rouges pour les nouveaux projets et renforce les sanctions pour les émissions illicites, ce qui accroît la valeur des voies réduisant les solvants et des intrants certifiés. Les dispositions légalisant le commerce du carbone élargissent les incitations économiques pour les premiers acteurs capables de dépasser les références et de vendre les quotas excédentaires. Les centres de fabrication de la région Asie-Pacifique continuent d'intégrer des réacteurs à flux avancés et des systèmes analytiques en ligne qui permettent des transformations plus sûres et à haute efficacité sur les intermédiaires clés. La disponibilité croissante d'intermédiaires à équilibre biomasse et d'intrants certifiés à faible empreinte carbone dans les chaînes d'approvisionnement régionales renforce l'argument en faveur de l'adoption de voies plus écologiques à grande échelle dans les usines orientées vers l'exportation.

Le marché européen est remodelé par la législation pharmaceutique de l'UE de 2026 qui intègre la durabilité environnementale dans les décisions d'autorisation de mise sur le marché et pousse les dossiers à inclure des preuves de performance du cycle de vie. L'initiative Une Substance Une Évaluation, qui commence à regrouper les données chimiques et les évaluations de plusieurs agences de l'UE, élargira la visibilité des recoupements et rehaussera les exigences de cohérence dans les déclarations environnementales. La mise à l'échelle industrielle de solvants plus écologiques tels que le Cyrène au sein de l'UE démontre les progrès du développement vers un approvisionnement fiable, ce qui soutient les conversions de voies régionales et la substitution des aprotiques dipolaires dangereux. Les engagements en matière d'emballage et d'éco-conception des fabricants européens indiquent des réductions continues des déchets en aval et de l'utilisation des plastiques sur des délais à court terme. À mesure que les rapports ESG audités se développent, les équipes d'approvisionnement en Europe continueront de favoriser les fournisseurs disposant d'un approvisionnement en énergie renouvelable documenté, d'une gestion de l'eau et d'intrants certifiés, ce qui renforce l'élan de la chimie verte sur le marché des soins de santé.

Paysage Concurrentiel

Le marché de la chimie verte dans le secteur de la santé reste modérément fragmenté, avec des leaders chimiques, des innovateurs en IPA et des CDMO en concurrence sur des réductions démontrées en matière de carbone, d'eau et de déchets plutôt que sur le seul prix. Les leaders industriels utilisent des programmes d'investissement pour ancrer la durabilité dans la production, comme en témoignent les investissements dans des plateformes de fermentation et de biotechnologie en aval pour la fabrication de substances actives en Europe centrale qui ajoutent une capacité flexible alignée sur les objectifs de procédés écologiques. Les opérations analytiques se décarbonent grâce à des portefeuilles de solvants de substitution directe qui préservent la précision, aidant les organisations à réaliser des gains rapides tout en évaluant simultanément des changements de fabrication plus profonds. Du côté des procédés, les réacteurs à flux continu qui soutiennent les transformations dangereuses ou sensibles sont devenus des systèmes configurables avec un contrôle intégré de la chaleur, du transfert de masse et de la sécurité, permettant des procédés plus écologiques avec une fiabilité industrielle. La biocatalyse continue de se développer, avec une fabrication enzymatique d'oligonucléotides à l'échelle kilogramme indiquant que les voies enzymatiques plus écologiques et à haute sélectivité sont désormais viables en production.

Leaders du Secteur de la Chimie Verte dans le Secteur de la Santé

BASF SE

Evonik Industries AG

Solvay S.A.

Codexis, Inc.

Corning, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Merck a lancé un portefeuille de solvants biosourcés pour la chromatographie liquide haute performance (HPLC), comprenant de l'acétonitrile, du méthanol et de l'éthanol dérivés de matières premières renouvelables. Les produits ont été conçus comme des remplacements directs des solvants conventionnels sans compromettre les performances. Le portefeuille a réduit les équivalents CO₂, soutenant des procédés de laboratoire et pharmaceutiques durables. Le lancement a renforcé l'orientation de Merck vers des solutions de chimie verte dans le secteur de la santé.

- Mars 2026 : Codexis a rapporté des progrès dans la fabrication enzymatique d'ARN, notamment un accord de transfert de technologie et une réussite d'un lot de 10 g de siRNA utilisant une synthèse entièrement enzymatique. La société a également réalisé un lot de 3 kg via une voie basée sur la ligase pour un programme client. En parallèle, Codexis a avancé dans le développement d'une installation de fabrication BPF dont la mise en service est prévue d'ici fin 2027. La mise à jour a mis en évidence son expansion dans la fabrication biocatalytique durable.

- Mars 2026 : Codexis a conclu un accord pour fabriquer 50 g de siRNA en utilisant sa Plateforme de Fabrication ECO Synthesis pour le programme préclinique cardiovasculaire d'un innovateur. La plateforme a utilisé des procédés pilotés par des enzymes pour améliorer l'efficacité et réduire les déchets chimiques. La collaboration a démontré l'adoption croissante des technologies de chimie verte dans les thérapeutiques à base d'acides nucléiques. Elle a renforcé davantage la position de Codexis dans la fabrication pharmaceutique durable.

Portée du Rapport Mondial sur le Marché de la Chimie Verte dans le Secteur de la Santé

Selon la portée du rapport, la chimie verte dans le secteur de la santé désigne l'application des principes de la chimie verte spécifiquement dans la fabrication pharmaceutique, biotechnologique et de dispositifs médicaux. Elle se concentre sur la conception de procédés de production de médicaments, de biologiques et de diagnostics qui réduisent ou éliminent les solvants, réactifs et déchets dangereux, tout en améliorant la sécurité et les performances environnementales. Elle met l'accent sur des solvants plus sûrs, la biocatalyse, les matières premières renouvelables et des voies de synthèse plus propres pour rendre la fabrication dans le secteur de la santé plus durable.

Le marché de la chimie verte dans le secteur de la santé est segmenté par type de produit/solution, application, utilisateur final et géographie. Par type de produit/solution, le marché est segmenté en Solvants Verts, biocatalyseurs et enzymes, matières premières renouvelables/biosourcées, technologies d'intensification des procédés, et auxiliaires et additifs verts. Par application, le marché est segmenté en synthèse d'IPA, fabrication de biologiques et vaccins, formulation et formes pharmaceutiques, et diagnostics et dispositifs médicaux. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de fabrication sous contrat, hôpitaux et établissements de santé, et instituts de recherche et académiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Solvants Verts |

| Biocatalyseurs et Enzymes |

| Matières Premières Renouvelables/Biosourcées |

| Technologies d'Intensification des Procédés |

| Auxiliaires et Additifs Verts |

| Synthèse d'IPA |

| Fabrication de Biologiques et Vaccins |

| Formulation et Formes Pharmaceutiques |

| Diagnostics et Dispositifs Médicaux |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Fabrication Sous Contrat (CMO/CDMO) |

| Hôpitaux et Établissements de Santé |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit/Solution | Solvants Verts | |

| Biocatalyseurs et Enzymes | ||

| Matières Premières Renouvelables/Biosourcées | ||

| Technologies d'Intensification des Procédés | ||

| Auxiliaires et Additifs Verts | ||

| Par Application | Synthèse d'IPA | |

| Fabrication de Biologiques et Vaccins | ||

| Formulation et Formes Pharmaceutiques | ||

| Diagnostics et Dispositifs Médicaux | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Fabrication Sous Contrat (CMO/CDMO) | ||

| Hôpitaux et Établissements de Santé | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quels changements en 2026 font de la chimie verte une priorité de conformité dans le secteur de la santé et de la pharmacie ?

La législation pharmaceutique de l'UE intègre la durabilité environnementale dans les autorisations de mise sur le marché à partir de 2026, exigeant des métriques de cycle de vie et de solvants dans les soumissions. Le resserrement des règles sur les solvants résiduels et la réglementation américaine sur le chlorure de méthylène contraignent davantage les options traditionnelles et accélèrent la substitution.

Quelles parties de la fabrication dans le secteur de la santé affichent les gains de durabilité les plus rapides actuellement ?

Les opérations de biologiques et de vaccins rapportent de larges réductions de la consommation d'eau et de l'empreinte carbone des produits avec des plateformes à usage unique et une perfusion à haute productivité. Les nouvelles installations électrifient les opérations avec des énergies renouvelables sur site pour réduire l'énergie et les émissions.

Comment les technologies habilitantes telles que la chimie en flux et la biocatalyse modifient-elles la conception des procédés ?

Les réacteurs à flux avancés permettent une mise à l'échelle plus sûre des étapes dangereuses ou thermosensibles avec un contrôle plus précis et des besoins énergétiques réduits. Les voies enzymatiques d'oligonucléotides ont atteint l'échelle kilogramme avec des rendements plus élevés et moins de déchets que les méthodes traditionnelles.

Comment les grands acheteurs influencent-ils l'adoption de procédés plus écologiques par les fournisseurs ?

Les programmes d'approvisionnement exigent de l'électricité renouvelable, une gestion de l'eau et des divulgations auditées des périmètres 1 à 3, ce qui favorise les fournisseurs qui documentent des améliorations vérifiables. Les intrants certifiés à faible teneur en carbone tels que les intermédiaires à bilan biomasse élargissent les options de reconception des voies de synthèse avec des réductions traçables.

Quelles réglementations sur les solvants sont les plus importantes pour la reconception des voies de synthèse à court terme ?

L'ICH Q3C(R9) a reclassifié plusieurs solvants dans des classes plus strictes, augmentant les charges de preuve pour l'exposition admissible et poussant à la substitution ou à l'élimination renforcée dans les étapes d'IPA. La règle américaine sur le chlorure de méthylène supprime un réactif courant de la plupart des utilisations industrielles, ce qui avance les décisions de reconception.

Quels sont les principaux obstacles à la mise en œuvre de procédés plus écologiques à grande échelle ?

Les coûts de modernisation initiaux pour les infrastructures continues et biocatalytiques et les délais de construction pluriannuels ralentissent l'adoption pour les petits fournisseurs. Les solutions de substitution directe comme les solvants HPLC biosourcés gagnent plus rapidement du terrain dans les laboratoires et le contrôle qualité car elles évitent la revalidation des méthodes.

Dernière mise à jour de la page le: