Taille et Part du Marché des Solvants Verts et Biosourcés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.32 Milliards de dollars |

| Taille du Marché (2031) | 9.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

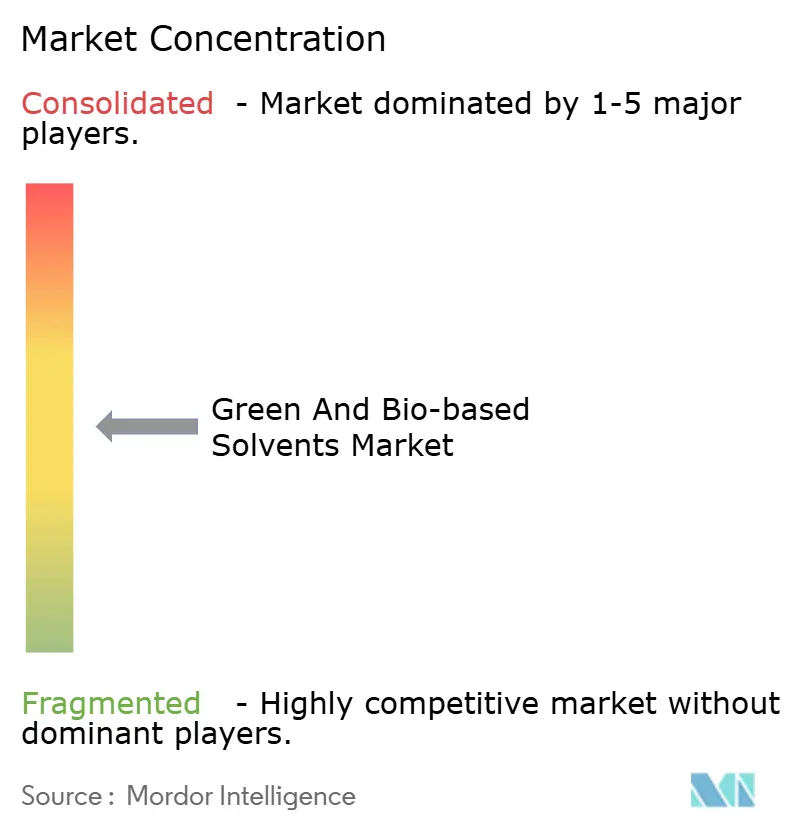

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solvants Verts et Biosourcés par Mordor Intelligence

La taille du Marché des Solvants Verts et Biosourcés est estimée à 6,32 milliards USD en 2026, et devrait atteindre 9,39 milliards USD d'ici 2031, à un CAGR de 8,23 % durant la période de prévision (2026-2031). Les objectifs de décarbonation des entreprises, le durcissement des seuils de COV et les incitations fiscales orientent les budgets d'achat vers des alternatives renouvelables, tandis que la capacité émergente des bioraffineries commence à atténuer les primes de prix historiques. Les entreprises de premier rang dans les revêtements, les adhésifs et la pharmacie intègrent des indicateurs d'intensité carbone des solvants dans leurs tableaux de bord fournisseurs, créant une demande induite relativement isolée des fluctuations à court terme du prix du pétrole brut. Parallèlement, l'octroi de licences technologiques pour l'éthanol cellulosique et les bio-alcools ramifiés élargit les options en matière de matières premières, une tendance qui devrait encore réduire les écarts de coûts d'ici la fin de la période de prévision. Les vents contraires en termes de coûts persistent, mais l'adoption portée par les politiques en Amérique du Nord et en Europe, conjuguée aux mandats ESG auto-imposés des multinationales asiatiques, soutient une trajectoire de croissance résiliente pour le marché des solvants verts et biosourcés.

Principaux Enseignements du Rapport

- Par type de produit, les bio-alcools détenaient 37,22 % de la part du marché des solvants verts et biosourcés en 2025, tandis que le lactate d'éthyle devrait croître à un CAGR de 9,61 % jusqu'en 2031.

- Par application, les peintures et revêtements représentaient 27,87 % de la taille du marché des solvants verts et biosourcés en 2025 ; les usages pharmaceutiques connaissent la croissance la plus rapide avec un CAGR de 10,38 % jusqu'en 2031.

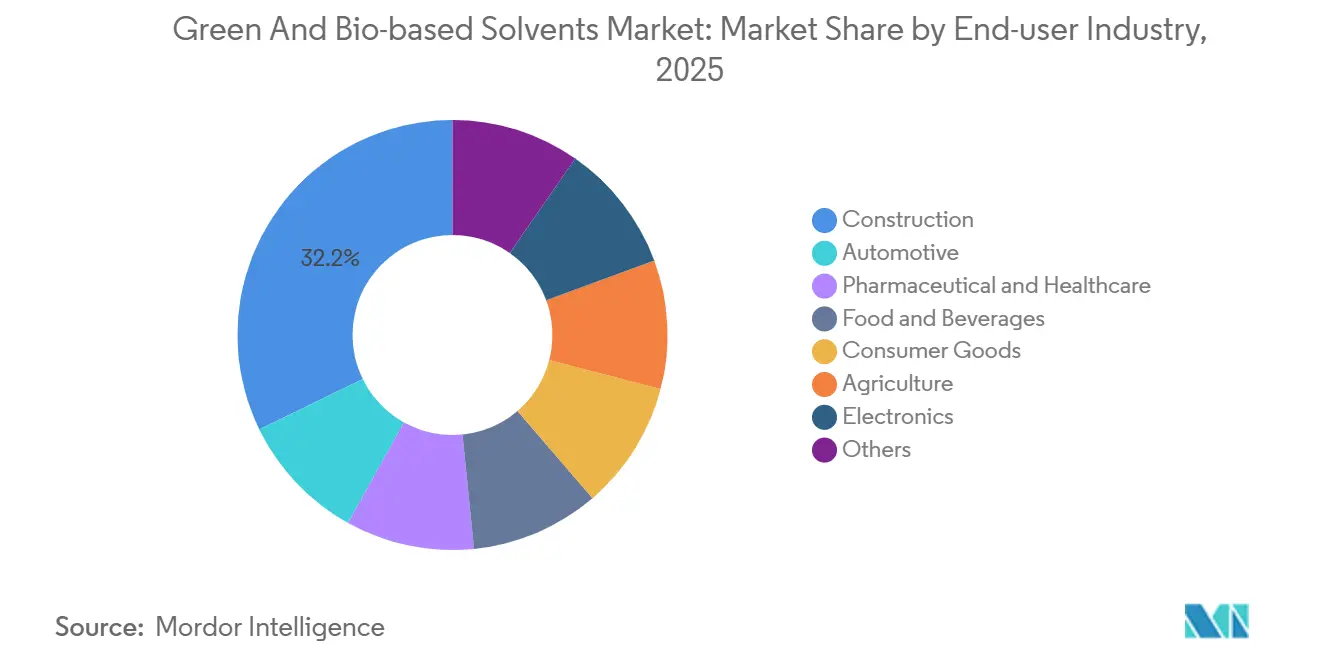

- Par utilisateur final, le segment de la construction a capté 32,24 % des revenus en 2025, tandis que la pharmacie et la santé devraient afficher un CAGR de 11,03 % jusqu'en 2031.

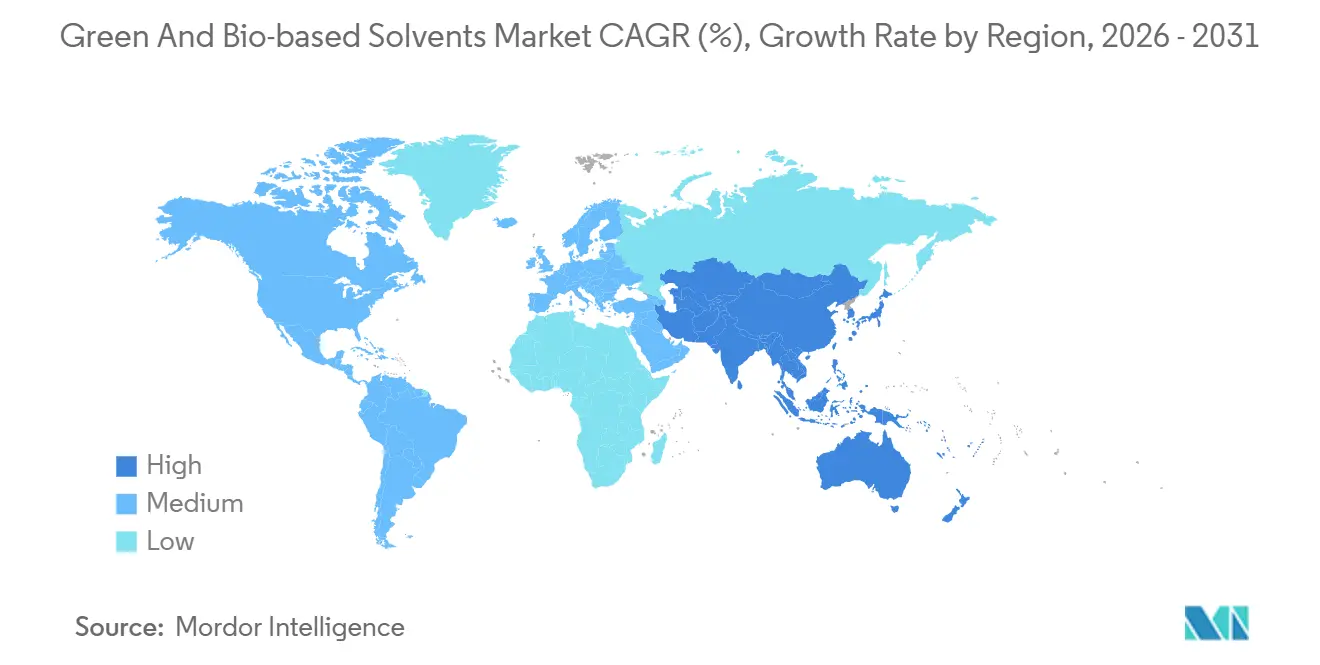

- Par région, l'Asie-Pacifique a dominé avec 45,67 % des revenus de 2025 et devrait progresser à un CAGR de 8,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solvants Verts et Biosourcés

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de COV | +2.1% | Mondial, avec une application maximale en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Volatilité des prix du pétrole brut favorisant les bio-alternatives | +1.8% | Mondial, prononcé dans les économies APAC dépendantes des importations | Court terme (≤ 2 ans) |

| Engagements ESG des entreprises et mandats d'achats verts | +1.5% | Amérique du Nord et UE en cœur, extension aux chaînes d'approvisionnement des multinationales APAC | Long terme (≥ 4 ans) |

| Incitations gouvernementales et crédits fiscaux pour les bio-produits chimiques | +1.3% | États-Unis (IRA 45Z), UE (Fonds d'Innovation, CBE JU), Brésil (RenovaBio) | Moyen terme (2-4 ans) |

| Développement des matières premières renouvelables dans les bioraffineries émergentes | +1.0% | APAC (Chine, Inde, Thaïlande), Amérique du Sud (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les Émissions de COV

Les régulateurs resserrent les plafonds d'émissions atmosphériques, rendant les éthers de glycol traditionnels de plus en plus non conformes. La Directive UE 2004/42/CE a plafonné la teneur en COV des peintures décoratives à 30 g/L, entraînant un glissement vers le propylène glycol biosourcé dans les revêtements européens[1]Commission européenne, "Directive 2004/42/CE relative à la limitation des émissions de composés organiques volatils," eur-lex.europa.eu. La Règle 1113 de Californie impose une limite de COV de 50 g/L sur les revêtements architecturaux vendus dans le bassin de Los Angeles, accélérant l'adoption des apprêts à base de bio-alcools. La norme chinoise GB 18581-2020 restreint les émissions de COV dans les revêtements architecturaux à 80 g/L, catalysant la demande locale de bio-éthanol et de d-limonène. La règle de l'EPA américaine sur le formaldéhyde pour les produits en bois composite, finalisée en 2024, a indirectement stimulé l'utilisation de bio-solvants dans les adhésifs, les formulateurs se détournant des résines libérant du formaldéhyde. Les audits environnementaux tiers dans le cadre de la norme ISO 14001 exigent désormais des plans documentés d'atténuation des émissions de solvants, intégrant l'approvisionnement en bio-solvants dans les protocoles de conformité des entreprises.

Volatilité des Prix du Pétrole Brut Favorisant les Bio-alternatives

La forte variabilité des prix du pétrole soutient les contrats pluriannuels de bio-solvants qui couvrent les fluctuations des matières premières pétrolières. Le Brent a atteint en moyenne 82 USD/baril en 2025, mais l'indice de volatilité du pétrole brut CBOE est resté proche de 35 %, signalant un risque d'approvisionnement pour les solvants pétroliers. La Banque mondiale prévoit que le Brent oscillera entre 75 et 90 USD/baril jusqu'en 2027, maintenant une incertitude favorable à la tarification indexée sur les matières premières agricoles[2]Banque mondiale, "Perspectives des marchés des matières premières, avril 2025," worldbank.org. Les RIN D6 d'éthanol se négociaient à 0,70 USD/gallon début 2025, fournissant un prix plancher pour l'éthanol carburant excédentaire réorienté vers les canaux de solvants industriels. La naphta européenne atteignait en moyenne 650 EUR/t en 2025, tandis que le bio-éthanol se situait près de 750 EUR/t, une prime de 15 % qui tend vers la parité une fois que les prélèvements MACF sur les importations pétrochimiques entreront en vigueur en 2026. Étant donné que les matières premières des bio-solvants sont indexées sur les cycles agricoles plutôt que sur les chocs géopolitiques, elles offrent une proposition de stabilité des coûts qui résonne auprès des équipes d'approvisionnement.

Engagements ESG des Entreprises et Mandats d'Achats Verts

Les grandes marques mondiales intègrent l'intensité carbone des solvants dans leurs objectifs de Scope 3. Unilever a révélé que 38 % de ses formulations de produits nettoyants contenaient des solvants biosourcés en 2025, contre 22 % en 2023. Les tableaux de bord fournisseurs de Procter & Gamble attribuent désormais des notes premium aux solvants certifiés ISCC-PLUS, influençant 60 milliards USD de dépenses annuelles. La trajectoire sectorielle chimique de la SBTi recommande 30 % de matières premières renouvelables d'ici 2030, faisant de l'approvisionnement en bio-solvants un prérequis pour l'alignement sur 1,5°C. Les constructeurs automobiles tels que Volkswagen exigent que les fournisseurs de rang 1 divulguent l'intensité carbone des solvants dans les revêtements et les adhésifs, poussant les chaînes d'approvisionnement à s'approvisionner en bio-glycols. Ces mandats positionnent le marché des solvants verts et biosourcés comme un levier crédible pour atteindre les objectifs climatiques des entreprises.

Incitations Gouvernementales et Crédits Fiscaux pour les Bio-produits Chimiques

Les outils fiscaux accélèrent la parité avec les filières d'origine fossile. Le crédit 45Z de la loi américaine sur la réduction de l'inflation offre jusqu'à 1,75 USD/gallon pour les bio-produits chimiques atteignant au moins une réduction de 50 % des émissions sur le cycle de vie, réduisant directement l'écart de coût pour le bio-éthanol et le bio-butanol. Le programme BioPreferred de l'USDA canalise environ 150 millions USD/an vers les achats fédéraux de bio-solvants. Le Fonds d'Innovation de l'UE a alloué 3 milliards EUR pour des projets chimiques bas-carbone en 2024-2025, incluant l'expansion de Neste à Rotterdam vers 1,4 million de t/an de traitement de matières premières renouvelables. Le programme RenovaBio du Brésil a attribué des CBios, atteignant en moyenne 85 BRL/tCO₂-e en 2025, ajoutant une hausse de marge de 8 à 10 % pour les producteurs domestiques de bio-éthanol. Ces incitations améliorent les TRI des projets et stimulent les accords de vente à terme qui stabilisent les débouchés pour les nouvelles capacités.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production plus élevés par rapport aux solvants pétroliers | -1.4% | Mondial, plus aigu dans les marchés APAC et MEA sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières et fluctuations des prix agricoles | -0.9% | Amérique du Nord (maïs, soja), Amérique du Sud (canne à sucre), UE (colza) | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la certification des changements d'affectation des terres | -0.6% | Asie du Sud-Est (palmier, canne à sucre), Amérique latine (soja, canne à sucre) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Plus Élevés par Rapport aux Solvants Pétroliers

Les bio-solvants affichent encore une prime de prix de 20 à 50 % par rapport aux équivalents fossiles sur une base par litre. Une étude de 2024 publiée dans le Journal of Cleaner Production a établi le coût de production du bio-éthanol à 0,65-0,85 USD/L contre 0,45-0,55 USD/L pour l'éthanol pétrolier. Le lactate d'éthyle reste 60 à 80 % plus cher que l'acétate d'éthyle dans les formulations pharmaceutiques, limitant son adoption aux niches à haute valeur ajoutée. L'AIE estime les coûts des bio-produits chimiques à 30-40 % au-dessus des références fossiles en l'absence de tarification carbone. Les formulateurs en aval signalent une compression de la marge brute de 2 à 4 points de pourcentage lors du passage à des systèmes entièrement biosourcés, conduisant souvent à des stratégies de substitution partielle. La purification à forte intensité capitalistique, telle que la distillation à plusieurs étages jusqu'à une pureté de 99,5 %, ajoute 0,10 à 0,15 USD/L aux coûts de traitement, compromettant les objectifs de parité à court terme.

Volatilité de l'Approvisionnement en Matières Premières et Fluctuations des Prix Agricoles

Les marchés des matières premières agricoles restent susceptibles aux chocs climatiques. Les contrats à terme sur le maïs ont atteint en moyenne 4,50 USD/boisseau en 2025, en hausse de 12 % en glissement annuel après que la sécheresse dans le Midwest a réduit les rendements à leur niveau le plus bas depuis 2020. Le soja se négociait près de 12,80 USD/boisseau sur des ratios stocks/utilisation serrés de 24 %, gonflant l'économie du méthyl soyate. La production brésilienne de canne à sucre a reculé de 3,5 % lors de la récolte 2024-2025, orientant l'éthanol rare vers le mélange carburant plutôt que vers les ventes industrielles. La Banque mondiale prévoit que les prix agricoles resteront 18 % au-dessus des niveaux de 2020 jusqu'en 2027, maintenant une pression sur les coûts. La concurrence pour les matières premières avec les marchés alimentaires s'intensifie lors des chocs d'approvisionnement ; en 2024, 36 % de la production américaine de maïs était destinée à l'éthanol, limitant la flexibilité pour les producteurs de solvants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Bio-alcools Restent l'Ancre, le Lactate d'Éthyle Accélère

Les bio-alcools ont dominé les calculs de taille du marché des solvants verts et biosourcés, captant 37,22 % des revenus en 2025 grâce à leur utilisation bien établie dans les revêtements, les produits nettoyants et les encres. Le lactate d'éthyle, bien que plus modeste en volume de base, devrait afficher un CAGR de 9,61 % jusqu'en 2031, porté par le nettoyage électronique et la synthèse pharmaceutique haute pureté, où l'évaporation sans résidu commande des prix premium. Les bio-glycols, principalement le propylène glycol renouvelable et l'éthylène glycol, se développent dans les antigels et les mastics de construction, poussés par les tableaux de bord des constructeurs automobiles qui récompensent le contenu bio vérifiable. Le d-limonène, dérivé des déchets d'agrumes, se développe dans les produits nettoyants ménagers et industriels à mesure que les transformateurs d'agrumes s'intègrent en aval, tandis que le méthyl soyate s'impose dans les adjuvants agricoles et les encres d'impression à faible toxicité.

Les pipelines d'innovation s'étendent au-delà des filières à base de sucre et de maïs ; l'iso-butanol de Gevo et les plateformes de propanediol de DuPont illustrent un pivot vers la biomasse non alimentaire qui pourrait diversifier l'approvisionnement et atténuer la volatilité des matières premières. Les souches de fermentation propriétaires conçues pour des efficacités de conversion plus élevées entrent en phase de montée en puissance commerciale, établissant potentiellement de nouveaux planchers de coûts pour le segment. Les approbations réglementaires, telles que le statut GRAS de la FDA pour le lactate d'éthyle, ouvrent également des cas d'usage en contact alimentaire et en cosmétique, élargissant les bassins de demande sans cannibaliser matériellement les grades de solvants existants. Collectivement, ces facteurs renforcent le rôle central de la diversification des types dans le maintien de la croissance du marché des solvants verts et biosourcés.

Par Application : Les Produits Pharmaceutiques Dépassent les Revêtements Traditionnels

Les peintures et revêtements ont conservé 27,87 % des revenus de 2025, mais font face à une dilution de leur part à mesure que les usages pharmaceutiques s'accélèrent à un CAGR de 10,38 % jusqu'en 2031. L'adoption dans la fabrication pharmaceutique est portée par les limites de résidus de solvants ICH Q3C, les plateformes de fabrication en continu qui privilégient une évaporation prévisible, et les audits de durabilité des CDMO qui accordent la priorité aux profils à faible toxicité. La taille du marché des solvants verts et biosourcés pour le nettoyage industriel continue de s'élargir à mesure que les programmes EPA Safer Choice et Écolabel européen poussent les formulateurs vers des systèmes à base de d-limonène et de bio-éthanol. Les encres d'impression, notamment les grades flexographiques à base d'eau pour l'emballage alimentaire, substituent les glycols pétroliers par des alternatives biosourcées pour se conformer aux ordonnances suisses sur la migration.

Les adhésifs et mastics déploient de plus en plus le bio-propylène glycol pour satisfaire aux crédits d'émissions faibles LEED v4.1, tandis que les producteurs de cosmétiques utilisent des bio-alcools comme vecteurs de fragrance multifonctionnels dans les gammes de beauté propre. L'agriculture reste un débouché de niche mais stratégiquement important, les adjuvants à base de méthyl soyate améliorant la pénétration des herbicides dans les exploitations conventionnelles et biologiques. Le nettoyage électronique, bien que modeste en volume absolu, affiche une croissance à deux chiffres de la consommation de bio-lactate à mesure que les fabricants d'équipements d'origine cherchent à réduire les taux de défauts face à la réduction des dimensions des circuits imprimés. Ces centres de demande en mutation approfondissent collectivement le fossé applicatif du marché des solvants verts et biosourcés.

Par Secteur d'Utilisation Final : La Croissance de la Santé Dépasse la Dominance de la Construction

La construction représentait 32,24 % de la demande de 2025, portée par les revêtements architecturaux et les mastics à faible teneur en COV qui permettent d'obtenir des crédits LEED et BREEAM. Néanmoins, la demande pharmaceutique et de santé progresse à un CAGR de 11,03 %, dépassant tous les autres secteurs à mesure que les CDMO alignent leurs achats de solvants sur les audits net-zéro imposés par leurs clients. Les constructeurs automobiles utilisent des revêtements riches en bio-glycols pour respecter les plafonds d'émissions en usine, tandis que les transformateurs alimentaires et de boissons déploient le lactate d'éthyle et le d-limonène pour l'extraction des arômes et le nettoyage conforme au statut GRAS.

Les grands groupes de biens de consommation, des produits nettoyants aux soins personnels, s'appuient sur des solvants à haute teneur en bio pour satisfaire aux tableaux de bord des distributeurs et renforcer les récits de durabilité de leurs marques. Les utilisateurs finaux agricoles emploient le méthyl soyate comme adjuvant de pulvérisation biodégradable, et les fabricants d'électronique apprécient l'ultra-faible résidu du lactate d'éthyle dans les étapes de nettoyage critiques. Des domaines de niche tels que les textiles et la finition du cuir expérimentent des substituts bio-solvants dans les bains de teinture, signalant une diversification progressive mais large des schémas d'utilisation finale qui soutient la résilience de la demande du marché des solvants verts et biosourcés.

Analyse Géographique

L'Asie-Pacifique représentait 45,67 % des revenus de 2025, en faisant le leader incontesté du marché des solvants verts et biosourcés. Le 14e Plan quinquennal de la Chine mobilise 10 milliards USD de financement public pour les bioraffineries, et l'essor des exportations pharmaceutiques de l'Inde repose sur les bio-solvants pour respecter les limites de résidus de l'EMA et de la FDA, soutenant un CAGR régional de 8,92 % jusqu'en 2031. Le programme GX du Japon alloue 150 milliards USD à la décarbonation, avec des subventions pour la production de produits chimiques biosourcés, tandis que la feuille de route K-Chemicals 2030 de la Corée du Sud encourage la capacité nationale en bio-éthanol et bio-glycols.

L'Amérique du Nord est en retrait en volume mais capture une valeur plus élevée par tonne, les marques de biens de consommation et automobiles payant des primes pour le contenu bio certifié. Le crédit américain 45Z réduit l'écart de coût jusqu'à 20 %, et la Réglementation sur les carburants propres du Canada relève indirectement le plancher des prix du bio-éthanol. L'assemblage de 3,5 millions de véhicules au Mexique en 2024 adopte des revêtements bio pour satisfaire aux dispositions environnementales de l'ACEUM, étendant la traction du marché à l'ensemble du bloc ALENA.

L'Europe maintient la demande via les politiques, notamment la Stratégie chimique de l'UE pour la durabilité, exigeant la substitution des substances dangereuses d'ici 2027. Les révisions de la TA Luft en Allemagne resserrent les limites de COV, tandis que la Stratégie de décarbonation industrielle du Royaume-Uni positionne les bio-solvants comme une technologie de transition. L'élan en Amérique du Sud est ancré par les CBios RenovaBio du Brésil et l'expansion du soja en Argentine, améliorant tous deux l'économie régionale des matières premières. Le Moyen-Orient et l'Afrique restent émergents, bien que la Vision 2030 de l'Arabie saoudite envisage des investissements dans les bioraffineries qui pourraient débloquer de futurs bassins de demande.

Paysage réglementaire

La réglementation des solvants verts et biosourcés est façonnée par les contrôles des émissions de COV, les règles de gestion des produits chimiques et les incitations à la bioéconomie qui influencent à la fois les décisions de substitution et les exigences de qualification. Dans l'Union européenne, la Commission européenne a officiellement abandonné la révision majeure proposée de REACH le 27 avril 2026, tandis que des restrictions ciblées et des feuilles de route continuent de progresser ; le Comité d'évaluation des risques de l'ECHA a adopté son avis sur la proposition de restriction générale des PFAS le 3 mars 2026, une décision finale de la Commission n'étant pas attendue avant 2027. Ces évolutions maintiennent la pression sur les formulateurs pour qu'ils abandonnent les chimies persistantes ou préoccupantes, et elles soutiennent la demande d'options de solvants vérifiées, à toxicité réduite, dans les revêtements, le nettoyage et les procédés industriels.

Aux États-Unis, l'EPA a finalisé des amendements aux règles de procédure du TSCA relatives aux nouvelles substances chimiques en décembre 2024, entrés en vigueur le 17 janvier 2025, incluant l'exclusion explicite des PFAS des exemptions pour faibles volumes et des exemptions pour rejets et expositions limités, ce qui relève le seuil de conformité pour les nouvelles substances chimiques et renforce le basculement vers des profils alternatifs plus sûrs. Parallèlement à la conformité motivée par les restrictions, les institutions de l'UE ont fait progresser des instruments de politique industrielle tels que le cadre du Pacte pour une industrie propre et une Stratégie bioéconomie mise à jour (lancée au T4 2025), tandis que la programmation des travaux du CBE JU en 2026 continue de canaliser le soutien vers la mise à l'échelle des solutions industrielles biosourcées, améliorant la trajectoire de commercialisation des blocs constitutifs chimiques biosourcés utilisés dans la production de solvants.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en matières premières renouvelables (maïs, canne à sucre, résidus cellulosiques et flux issus de déchets), la conversion et la purification (fermentation, valorisation catalytique et distillation multi-étages jusqu'à des puretés élevées), et la formulation en aval en peintures et revêtements, encres, produits de nettoyage, adhésifs et produits pharmaceutiques. La mise à l'échelle industrielle se concentre dans des pôles de bioprocédés établis, et la distribution s'effectue généralement via des canaux de produits chimiques de spécialité et des programmes d'approvisionnement direct, comme l'illustre le partenariat entre Celtic Renewables et Caldic (juin 2024) pour élargir la mise sur le marché de la bio-acétone et du bio-butanol. Les partenaires technologiques et de procédés en amont (plateformes enzymatiques, développeurs de souches et fournisseurs d'équipements) influencent les rendements et les coûts, tandis que les programmes de certification et de traçabilité (par exemple, la vérification du bilan massique ou du contenu biosourcé utilisée par les acheteurs) agissent comme des conditions d'accès pour les qualités premium.

Des événements récents mettent en lumière des goulots d'étranglement et des points de risque dans la chaîne, en particulier l'exposition des dépenses d'investissement à la disponibilité des équipements et aux mesures commerciales. Viridis Chemical a suspendu les opérations de son usine d'acétate d'éthyle biosourcé de Peoria, dans l'Illinois, presque achevée, en janvier 2026, citant des dépassements budgétaires liés aux droits de douane sur les équipements importés et à des conditions de marché plus faibles, ce qui souligne comment les équipements de distillation et de purification peuvent devenir critiques pour les délais et les coûts. Dans le même temps, les investissements et partenariats dans les plateformes de fermentation et de biofabrication, notamment BASF et Acies Bio faisant évoluer OneCarbonBio à plus grande échelle (novembre 2024) et NREL et Crysalis mettant en service une usine pilote d'acétonitrile 100 % biosourcé (juin 2025), montrent que la chaîne s'approfondit dans des niches de solvants de plus haute pureté où les utilisateurs finaux en pharmaceutique et matériaux avancés accordent une prime aux spécifications et à la fiabilité de l'approvisionnement.

Paysage Concurrentiel

Le marché des solvants verts et biosourcés est modérément concentré. Les acteurs de grande envergure poursuivent des chaînes intégrées maïs-vers-produits chimiques et des coentreprises qui exploitent la biomasse non alimentaire, comme en témoignent la participation de 25 % de BASF dans Synvina pour la technologie FDCA et le partenariat de Dow avec New Energy Blue pour l'éthanol cellulosique. Les niches spécialisées telles que le d-limonène et le méthyl soyate restent fragmentées, approvisionnées par des transformateurs d'agrumes et des broyeurs de soja régionaux qui bénéficient collectivement d'avantages de coûts liés à la proximité.

Leaders du Secteur des Solvants Verts et Biosourcés

Dow

ADM

BASF

Solvay

Vertec BioSolvents Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où la mise à l'échelle de plateformes non alimentaires ou basées sur les déchets rencontre des usages finaux qui valorisent la pureté, la traçabilité et la réduction des COV. Dans les applications pharmaceutiques et analytiques, le lancement en avril 2026 des solvants biosourcés Merck (MilliporeSigma) pour la HPLC, commercialisés en mettant en avant une réduction mesurable des émissions de CO2e par rapport aux alternatives fossiles, indique une demande active des clients pour des qualités renouvelables interchangeables qui maintiennent les performances. Dans les encres et revêtements d'emballage, Celanese et Siegwerk ont lancé une collaboration d'approvisionnement en juin 2026 pour l'acétate d'éthyle biosourcé (avec une teneur biosourcée déclarée), renforçant l'espace disponible pour les solvants oxygénés biosourcés adoptables sans requalifier l'ensemble des formulations.

La montée en puissance de l'offre ouvre également un espace pour la régionalisation et la réduction des coûts grâce à des bioraffineries intégrées, en particulier en Asie et en Europe, où la politique industrielle et les écosystèmes de fabrication s'alignent sur la production biosourcée. Covation Biomaterials a annoncé l'achèvement mécanique (avril 2026) d'une première usine commerciale à Qidong, en Chine, avec une capacité de 50 000 tonnes par an de THF et de PTMEG biosourcés, élargissant le bassin d'intermédiaires biosourcés pouvant alimenter les applications de solvants et de spécialités. Hyosung TNC a commencé la fourniture de 1,4-butanediol biosourcé depuis le Vietnam (mai 2026), et UPM a entamé la montée en puissance de sa bioraffinerie de Leuna en Allemagne (juin 2026, avec une capacité de production annoncée de 500 000 tonnes métriques par an incluant glycols et sucres), améliorant la disponibilité des matières premières et des intermédiaires pour les producteurs de solvants en aval et soutenant les opportunités de structures d'enlèvement à long terme avec les formulateurs recherchant un contenu renouvelable vérifié.

Développements récents du secteur

- Juin 2026 : Celanese a lancé une collaboration d'approvisionnement avec Siegwerk pour fournir de l'acétate d'éthyle biosourcé (avec une teneur biosourcée déclarée) destiné à la production d'encres durables. Cette initiative soutient la substitution directe dans les encres d'impression et les chaînes de valeur de l'emballage, où la conformité aux COV et les objectifs de durabilité des marques sont de plus en plus intégrés à la sélection des matériaux.

- Avril 2026 : Shrieve Chemical Company a annoncé l'acquisition de Vertec BioSolvents, ajoutant la fabrication de solvants biosourcés à son portefeuille de produits chimiques de spécialité. La transaction renforce la capacité de Shrieve à servir les marchés de l'agriculture, HI&I, des revêtements et encres, et de la consommation avec des options de solvants renouvelables, et améliore l'intégration entre la fabrication et la distribution.

- Juin 2024 : Celtic Renewables et Caldic ont formé un partenariat de distribution pour commercialiser la bio-acétone et le bio-butanol via le réseau de Caldic. L'accord élargit la portée de mise sur le marché pour les qualités de solvants à haute pureté et faible teneur en carbone, et aide les clients en aval à accéder aux alternatives via des canaux d'approvisionnement établis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur des ventes de solvants verts et biosourcés principalement fabriqués à partir de matières premières renouvelables et utilisés comme ingrédients solvants dans des usages industriels et commerciaux.

Exclusions du périmètre : le dimensionnement exclut l'eau, les fluides supercritiques, les liquides ioniques et les solvants entièrement d'origine pétrochimique.

Aperçu de la segmentation

- Par Type

- Bio-alcools

- Bio-éthanol

- Bio-méthanol

- Bio-propanol

- Bio-butanol

- Bio-glycols

- Propylène Glycol Biosourcé

- Éthylène Glycol Biosourcé

- Bio-diols

- Lactate d'Éthyle

- D-Limonène

- Méthyl Soyate

- Autres Types

- Bio-alcools

- Par Application

- Peintures et Revêtements

- Nettoyage Industriel et Domestique

- Encres d'Impression

- Adhésifs et Mastics

- Produits Pharmaceutiques

- Cosmétiques et Soins Personnels

- Agriculture

- Autres Applications

- Par Secteur d'Utilisation Final

- Automobile

- Construction

- Pharmacie et Santé

- Alimentation et Boissons

- Biens de Consommation

- Agriculture

- Électronique

- Autres

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la chaîne de valeur des solvants et établir des garde-fous pratiques autour de l'évolution de la demande et de l'offre avant la finalisation de la modélisation. Nous avons référencé des sources publiques telles que les publications des agences environnementales sur les règles relatives aux COV, les statistiques douanières et commerciales pour les catégories de solvants pertinentes, ainsi que les registres de sécurité et chimiques qui clarifient les définitions des produits et leurs usages typiques.

Pour garder le modèle ancré dans la réalité, nous avons également examiné des sources telles que les mises à jour des associations sectorielles et commerciales, la littérature évaluée par des pairs sur la chimie verte, les rapports annuels des entreprises et les présentations aux investisseurs, ainsi que des articles de presse réputés traitant des ajouts de capacité, des redémarrages d'usines et de la disponibilité des matières premières biosourcées. Le cas échéant, des abonnements payants agrégeant les données financières des entreprises et l'activité de brevets ont été utilisés pour recouper l'exposition aux revenus et l'intensité d'innovation, et des bases de données commerciales au niveau des expéditions ont été utilisées de manière sélective pour valider les tendances directionnelles d'importation et d'exportation. Les sources listées ici ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification tout au long du processus de recherche.

Entretiens et enquêtes primaires

Les entretiens primaires ont porté sur la quantification de la part de la demande de solvants qui se déplace vers les options biosourcées, et sur le maintien ou non des primes de prix dans les contrats réels. Nous nous sommes entretenus avec un ensemble de producteurs de solvants, de distributeurs, de formulateurs et de grands utilisateurs finaux dans les principales régions afin de combler les lacunes des données documentaires et d'ajuster les hypothèses avant de finaliser le modèle de marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs exécutifs : 13 % | APAC : 48 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une logique descendante et ascendante, où la demande globale de solvants a été reconstituée à partir des signaux de consommation des usages finaux, puis filtrée par la pénétration biosourcée pour arriver au bassin adressable. Pour garder cette approche ancrée, nous avons corroboré les totaux avec des vérifications ascendantes sélectives, telles que des échantillons de revenus fournisseurs par famille de solvants, des vérifications de canaux de distribution, et une approximation prix moyen de vente x volume pour quelques applications très visibles.

Les principales entrées qui ont façonné le modèle comprennent la disponibilité des matières premières renouvelables et l'orientation des prix (par exemple, les filières bio-alcool et ester), la pression réglementaire autour des COV dans les revêtements et le nettoyage, les tendances d'adoption dans les peintures et revêtements et les nettoyants industriels, les niveaux de dosage typiques en formulation le cas échéant, et les primes de prix observées par rapport aux solvants conventionnels. Lorsque les données étaient limitées pour les géographies plus petites, nous avons utilisé des indicateurs de substitution tels que la croissance de la production en aval et les flux commerciaux, puis ajusté les répartitions sur la base des retours d'experts.

Les prévisions ont été préparées à l'aide d'une analyse de scénarios, la croissance de la demande étant liée à la production industrielle macroéconomique, avec des cas distincts pour la vitesse d'adoption, la compression des primes de prix et le durcissement des politiques. En passant des hypothèses aux chiffres finaux, les scénarios ont été affinés en utilisant ce que les personnes interrogées ont partagé sur les structures contractuelles, les délais de qualification et le rythme de reformulation dans les principaux usages finaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, tels que les mouvements commerciaux, les tendances de production en aval et l'orientation de la disponibilité des matières premières biosourcées, puis vérifiés pour détecter tout écart brutal ne correspondant pas à la réalité du marché. Des vérifications de variance ont été effectuées au niveau régional et applicatif afin que les valeurs aberrantes puissent être retracées jusqu'à une hypothèse unique et corrigées.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes, et des appels de suivi sont déclenchés lorsqu'un écart significatif apparaît entre la demande modélisée et ce que rapportent les praticiens. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, comme un changement réglementaire ou une modification notable de capacité. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente disponible à ce moment-là.

Taille du marché des solvants verts et biosourcés selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent varier considérablement, même lorsqu'ils portent sur des produits similaires, car ils n'appliquent pas toujours les mêmes règles d'inclusion, le même calendrier annuel et la même logique de prix. Des différences apparaissent également lorsqu'une estimation est construite à partir de larges répartitions du marché chimique, tandis qu'une autre s'appuie davantage sur des hypothèses d'adoption côté applications.

L'écart principal provient de la prise en compte ou non des options de solvants à faible toxicité adjacentes, Mordor Intelligence excluant l'eau, les fluides supercritiques, les liquides ioniques et les solvants entièrement d'origine pétrochimique, puis ne dimensionnant que les ventes de solvants à base de matières premières renouvelables liées à des cas d'usage commerciaux. Un autre facteur est la manière dont les primes de prix sont reportées, certaines méthodes supposant une prime constante tandis que d'autres la réduisent progressivement à mesure que l'échelle s'améliore, ce qui modifie le total même si les volumes correspondent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,32 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,10 milliards USD (2024) | Utilise une année de référence antérieure et un bassin de demande plus restreint, et peut sous-estimer la valeur si la pénétration biosourcée est appliquée de manière conservatrice dans les revêtements et nettoyants sans mettre à jour les primes de prix moyen de vente aux niveaux contractuels actuels. |

| Éditeur sectoriel B | 5,37 milliards USD (2025) | Semble inclure des regroupements de solvants verts plus larges et peut mélanger des revenus de solvants partiellement biosourcés et conventionnels, ce qui peut faire varier les totaux à la hausse ou à la baisse selon la manière dont les mélanges et produits interchangeables sont traités. |

Le tableau montre que les choix de calendrier et de périmètre expliquent une grande partie de l'écart, et les méthodes de report des prix ajoutent une couche supplémentaire de différence. En liant le total à des exclusions claires, à des entrées d'adoption pratiques et à des signaux de prix et de demande vérifiables, l'estimation finale reste reproductible et plus facile à concilier lorsque de nouvelles données de marché émergent.

Questions Clés Traitées dans le Rapport

Quelle était la taille du marché des solvants verts et biosourcés en 2026 ?

Il a atteint 6,32 milliards USD en 2026 et devrait croître jusqu'à 9,39 milliards USD d'ici 2031.

Quel type de solvant détient la plus grande part ?

Les bio-alcools ont mené avec une part de marché des solvants verts et biosourcés de 37,22 % en 2025.

Quelle application connaît la croissance la plus rapide ?

Les usages pharmaceutiques progressent à un CAGR de 10,38 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle la région leader ?

Le plan de bio-économie de la Chine et la croissance des exportations pharmaceutiques de l'Inde ont propulsé l'Asie-Pacifique à une part de revenus de 45,67 % en 2025 avec une perspective de CAGR de 8,92 %.

Comment les incitations gouvernementales influencent-elles l'adoption ?

Les crédits fiscaux américains 45Z, les subventions du Fonds d'Innovation de l'UE et les crédits RenovaBio du Brésil réduisent les coûts de production et accélèrent l'expansion des capacités pour les bio-solvants.

Dernière mise à jour de la page le: