Taille et part du marché des énergies renouvelables en Hongrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

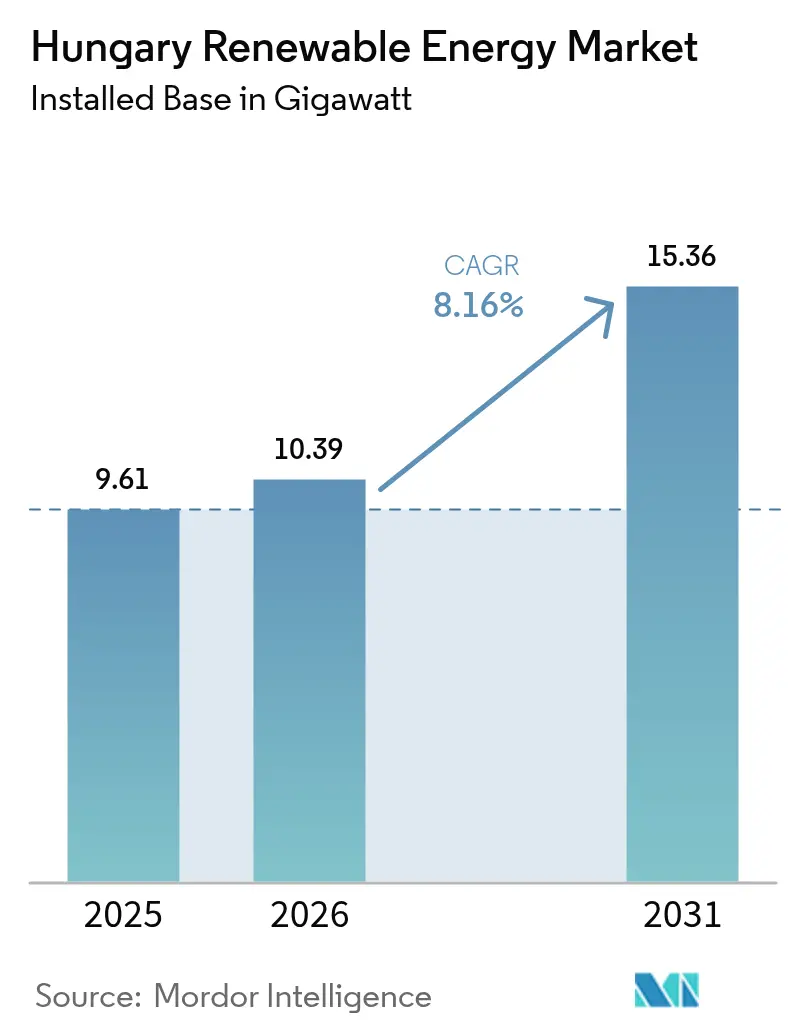

| Taille du marché de l'année de base (2025) | 9.61 gigawatt |

| Volume du Marché (2026) | 10.39 gigawatt |

| Volume du Marché (2031) | 15.36 gigawatt |

| Taux de croissance (2026 - 2031) | 8.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Hongrie par Mordor Intelligence

La taille du marché des énergies renouvelables en Hongrie devrait passer de 9,61 gigawatts en 2025 à 10,39 gigawatts en 2026, et atteindre 15,36 gigawatts d'ici 2031, avec un CAGR de 8,16 % sur la période 2026-2031.

Les installations photovoltaïques solaires dominent la capacité installée, tandis que la géothermie est appelée à connaître l'expansion la plus rapide, portée par la convergence des incitations politiques et d'un parc de puits thermiques robuste. Les appels d'offres pour le stockage par batteries, un nombre croissant de contrats d'achat d'électricité à long terme conclus par des entreprises et les obligations du programme « Ajustement à l'objectif 55 » renforcent le pipeline de déploiement tout en atténuant la volatilité des prix sur le marché de gros. La tarification journalière en avance sur déséquilibre, en vigueur depuis janvier 2025, conjuguée à 440 MW de batteries financées par l'État, incitera les développeurs à envisager le stockage colocalisé afin de capter les écarts intrajournaliers. Parallèlement, la taxe Robin des Bois comprime les marges des projets et redirige une partie des investissements des projets solaires purement marchands vers des structures enveloppées ou virtuelles organisées par les services publics en place.

Points clés du rapport

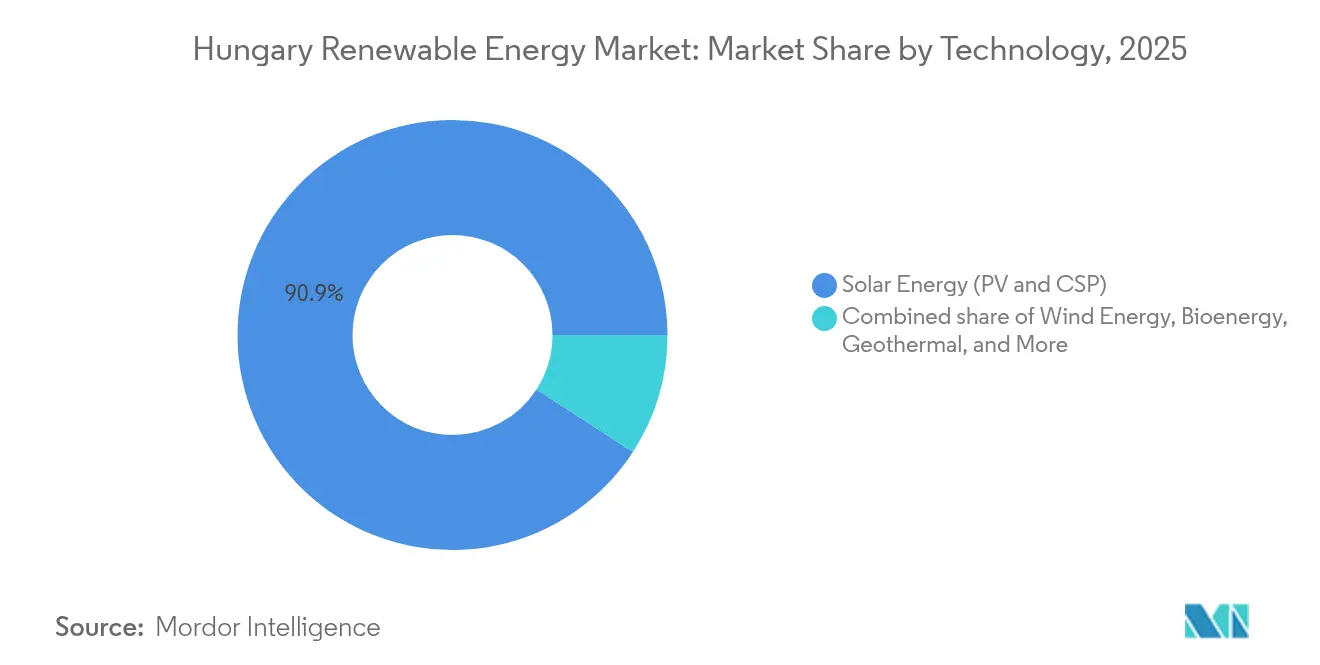

- Par technologie, le photovoltaïque solaire représentait 90,85 % de la capacité installée sur le marché des énergies renouvelables en Hongrie en 2025, tandis que la géothermie devrait progresser à un CAGR de 26,35 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les sources.

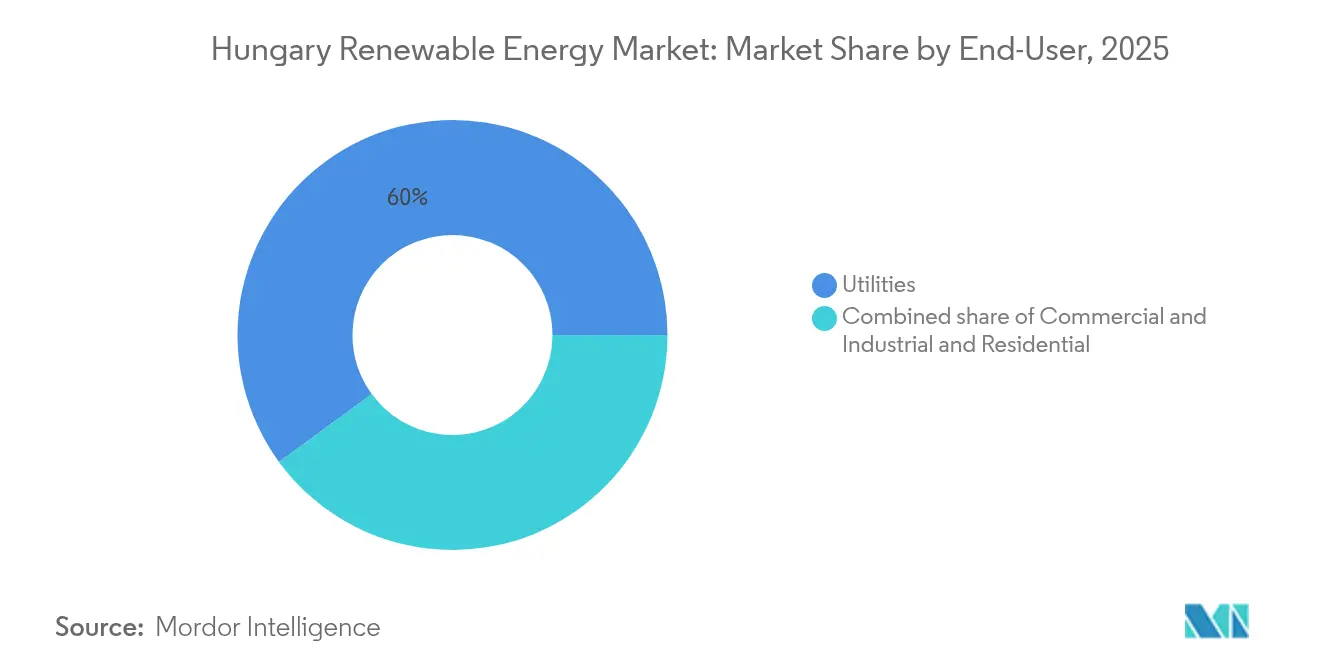

- Par utilisateur final, les services publics contrôlaient 60,05 % de la capacité installée en 2025 ; les acheteurs commerciaux et industriels devraient se développer à un CAGR de 15,22 % jusqu'en 2031, portés par les contrats d'achat d'électricité conclus dans les secteurs automobile et de la construction.

- MVM Group, E.ON et Shanghai Electric représentaient collectivement plus de 40 % des ajouts de capacité en 2024, soulignant leur avantage d'échelle sur le marché des énergies renouvelables en Hongrie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Hongrie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Structure d'incitation de l'UE « Ajustement à l'objectif 55 » | 2.1% | Nationale, alignée sur les mandats de décarbonation à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Baisse du coût actualisé de l'énergie solaire photovoltaïque à grande échelle | 1.8% | Nationale, concentrée dans les régions sud et est présentant un ensoleillement plus élevé | Moyen terme (2-4 ans) |

| Demande de contrats d'achat d'électricité d'entreprises émanant du cluster automobile (Audi Győr, Mercedes Kecskemét) | 1.4% | Régionale, centrée dans les zones industrielles de Győr, Kecskemét et Debrecén | Moyen terme (2-4 ans) |

| Investissements dans la flexibilité du réseau via des appels d'offres pour le stockage par batteries | 1.2% | Nationale, en priorisant les zones à forte pénétration solaire | Court terme (≤ 2 ans) |

| Allocations de la Facilité pour la reprise et la résilience de l'UE en faveur des énergies renouvelables | 0.9% | Nationale, avec un accent sur le solaire résidentiel en toiture | Court terme (≤ 2 ans) |

| Électrification par pompes à chaleur stimulant la demande en énergies renouvelables | 0.7% | Nationale, segments résidentiels urbains et périurbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Architecture d'incitation de l'UE « Ajustement à l'objectif 55 »

Le paquet « Ajustement à l'objectif 55 » exige que la Hongrie porte sa part d'énergies renouvelables à 30 % de la consommation finale d'ici 2030, soit le double de sa part en 2024. Le Plan national pour l'énergie et le climat mis à jour impose désormais au moins 12 GW de capacité solaire, un seuil déjà dépassé à mi-parcours de 2024. La nouvelle législation plafonne les délais d'autorisation des projets solaires à 24 mois et des projets éoliens à 27 mois, mais les municipalités rurales s'appuient encore sur des registres cadastraux papier, ce qui prolonge les procédures d'approbation. La Hongrie a obtenu environ 2,3 milliards EUR au titre du Fonds de modernisation, qui seront investis dans le renforcement du réseau au cours des cinq prochaines années. Parallèlement, les services publics se désengagent des actifs liés aux combustibles fossiles ; MVM Group s'est engagé à réduire ses émissions de 50 % d'ici 2035. Ensemble, ces mesures accentuent la pression de conformité et créent un signal de demande durable à long terme pour le marché des énergies renouvelables en Hongrie. Les objectifs contraignants pour 2030 exigent 42,5 % d'énergie renouvelable dans la consommation finale et conditionnent 76,8 millions EUR d'apports du Fonds de modernisation à des jalons de capacité. Les fabricants soumis à des règles de déclaration de portée 2 ancrent une nouvelle demande de contrats d'achat d'électricité, resserrant le lien entre politique et financement de projets.(1)Commission européenne, "Fit for 55 : Delivering the EU Green Deal", ec.europa.eu

Baisse du coût actualisé de l'énergie solaire photovoltaïque à grande échelle

L'excédent d'offre de modules a fait chuter les prix du polysilicium en dessous de 6 USD/kg en 2024, ramenant le coût actualisé de l'énergie solaire photovoltaïque à grande échelle en Hongrie sous 40 EUR/MWh. Les coûts d'investissement clés en main ont chuté à 0,8-1,3 million EUR/MW, permettant aux projets marchands d'atteindre des délais de retour sur investissement inférieurs à sept ans. Cependant, le pic de production solaire de milieu de journée a entraîné des prix de gros négatifs pendant 42 jours en 2024. Cette volatilité oriente les développeurs vers les contrats d'achat d'électricité d'entreprises et la colocalisation avec des batteries, même si une nouvelle règle de contrôle des investissements étrangers ajoute 30 à 60 jours aux procédures d'approbation de cession d'actifs pour les acheteurs non européens. Des acteurs de taille intermédiaire, tels qu'ABO Wind, ont livré 80 MW répartis sur cinq projets en 2024 en associant des procédures d'autorisation accélérées à des services de prestation de services en ingénierie, approvisionnement et construction hongrois, démontrant ainsi que des avantages de niche persistent malgré la compression des prix.

Demande de contrats d'achat d'électricité d'entreprises émanant du cluster automobile

Audi, Mercedes-Benz et BMW ont collectivement consommé 3,5 TWh d'électricité en 2024, représentant 6 % de la consommation électrique totale de la Hongrie. E.ON a conclu un accord annuel de 10 ans portant sur 100 GWh avec l'usine BMW de Debrecen, tandis qu'Audi a déployé une unité géothermique de 16 MW afin de réduire ses émissions de portée 2. Photon Energy, ID Energy et Axpo ont eu recours à des contrats d'achat d'électricité similaires pour sécuriser la visibilité des revenus pour près de 200 MW de nouveaux projets de construction. Cependant, la taxe Robin des Bois de 31 à 41 % réduit les prix contractuels de 8 à 12 EUR/MWh, incitant les développeurs à recourir à des structures enveloppées par des services publics en place plutôt qu'à des transactions bilatérales directes. Néanmoins, Axpo a conclu 60 MW de contrats d'achat d'électricité en dehors du secteur automobile en 2024, témoignant d'une participation industrielle plus large.

Appels d'offres pour le stockage par batteries renforçant la flexibilité du réseau

MAVIR s'est vu attribuer 440 MW de capacité de stockage par batteries en 2024, grâce à 62 milliards HUF de subventions étatiques, en réponse directe à l'augmentation de 80 % des heures de système long enregistrée cette année-là. Le système de 40 MW/80 MWh de MET Group, colocalisé avec du solaire, a généré des revenus de confinement de fréquence suffisants pour un taux de rendement interne de 12 % sans paiements de capacité. À partir de 2025, les batteries colocalisées pourront participer aux marchés d'équilibrage dans le cadre du même contrat de raccordement au réseau, réduisant les coûts d'interconnexion d'environ 150 000 EUR/MW. La transition du règlement trimestriel horaire vers le règlement journalier en avance sur déséquilibre devrait doubler la volatilité intrajournalière, renforçant ainsi l'économie du stockage. Les limites des transformateurs dans les comtés de Bács-Kiskun et de Csongrád imposent un surcoût de 200 000 à 400 000 EUR par projet, rendant les canaux de financement de la Banque européenne d'investissement essentiels pour débloquer les files d'attente de projets solaires latents.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité d'accueil limitée du réseau dans les sous-stations rurales | -1.3% | Sud et est de la Hongrie, notamment les comtés de Bács-Kiskun, Csongrád et Békés | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation pour le repowering éolien | -0.8% | Nord et ouest de la Hongrie, couloirs des parcs éoliens existants | Long terme (≥ 4 ans) |

| Hausse des coûts de location foncière pour les parcs solaires | -0.5% | Nationale, particulièrement marquée dans les régions sud à fort ensoleillement | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre en ingénierie haute tension | -0.4% | Nationale, concentrée dans les zones d'expansion du réseau de transport | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité d'accueil limitée du réseau dans les sous-stations rurales

De nombreux réseaux en 20 kV restent sous-dimensionnés pour les flux d'énergie bidirectionnels, entraînant un retard de plus de 3 GW dans les demandes de raccordement solaire en attente.(2)MAVIR, "Grid Connection Capacity Statement 2025", mavir.huLes actifs de distribution construits pour des flux unidirectionnels fonctionnent désormais à 85-95 % de leurs limites thermiques à midi dans les comtés présentant le plus fort ensoleillement. MAVIR a introduit en 2024 un système de file d'attente qui favorise les projets associant des batteries ou des contrats de gestion de la demande, mais l'arriéré dépassait toujours 2 GW en fin d'année. Bien que la Banque européenne d'investissement ait déboursé 200 millions EUR en mars 2025 pour la modernisation du réseau, les retards dans les marchés publics et la pénurie de main-d'œuvre qualifiée reporteront la plupart des renforcements à 2027. Les développeurs implantent de plus en plus leurs installations dans des clusters automobiles ou sur des friches industrielles où des capacités haute tension disponibles existent, contournant ainsi les files d'attente rurales.

Lenteur des procédures d'autorisation pour le repowering éolien

Bien que les distances minimales de recul aient été réduites de 12 km à 700 m en 2024, les approbations multi-agences s'étendent toujours au-delà de 24 mois, laissant la capacité éolienne à 330 MW par rapport à un objectif de 1 GW pour 2030.(3)Bird & Bird, "Hungary Eases Wind Turbine Setback Rules", twobirds.comLe parc éolien hongrois est resté figé à 329 MW depuis 2024, les délais de repowering s'étendant de 36 à 48 mois. La levée du moratoire en 2024 a laissé des procédures municipales peu claires, des tests de biodiversité Natura 2000 et des plafonds de hauteur liés à l'aviation qui éliminent 40 % des sites potentiels. Seul un projet de repowering de 24 MW à Mosonmagyaróvár a obtenu une approbation l'année dernière, détournant les capitaux vers des constructions solaires plus rapides. Sans voie simplifiée, la Hongrie risque de manquer son objectif éolien pour 2030 et d'aggraver le risque de monoculture solaire qui pèse déjà sur les revenus marchands.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination solaire masque l'émergence de la géothermie

La technologie solaire représentait 90,85 % de la capacité renouvelable installée en 2025, reflétant des coûts de construction inférieurs à 1 million EUR/MW et des cycles d'autorisation inférieurs à 18 mois. Cette domination signifie que la taille du marché des énergies renouvelables en Hongrie pour le seul secteur solaire dépassait 8,7 GW en 2025. La géothermie représente moins de 1 % de la capacité aujourd'hui, mais devrait croître à un CAGR de 26,35 %, grâce au programme Jedlik Ányos et à son enveloppe de financement de 240 millions EUR, et à plus de 200 puits thermiques dont la température dépasse 70 °C. La centrale géothermique de 16 MW d'Audi Győr, mise en service en 2024, a validé les applications thermiques à l'échelle industrielle et a réduit la consommation de gaz naturel du site de 60 %.

La domination du solaire amplifie également la volatilité : les prix de gros sont devenus négatifs pendant 42 jours en 2024, érodant les rendements marchands et accélérant le couplage avec des batteries. Des entreprises de prestation de services en ingénierie, approvisionnement et construction chinoises, telles que Shanghai Electric, livrent des parcs clés en main pour moins de 1 million EUR/MW, sous-cotant les concurrents européens de 15 à 20 % et captant environ un quart des ajouts de capacité en 2024. Des entreprises de taille intermédiaire, telles qu'ABO Wind, se démarquent en associant approvisionnement local et accélération des autorisations, comme en témoigne la livraison de 80 MW sur cinq sites l'année dernière. L'hydroélectricité reste à 0,06 GW en raison de la topographie plane ; cependant, si l'étude de faisabilité du stockage par pompage de 1 GW sur la Tisza se concrétise, elle pourrait contribuer à atténuer le surplus solaire. La flotte de bioénergie dispatchable de 800 MW, menée par ALTEO Group, continue de compenser l'intermittence sur le marché des énergies renouvelables en Hongrie.

Par utilisateur final : Les services publics cèdent du terrain aux achats industriels

Les services publics détenaient 60,05 % de la capacité installée en 2025, portés par l'ambition de MVM Group d'atteindre 3 GW solaires et par une obligation verte de 750 millions EUR émise en décembre 2024 pour financer des actifs raccordés au réseau et en autoconsommation. Le segment commercial et industriel devrait afficher un CAGR de 15,22 %, portant sa part du marché des énergies renouvelables en Hongrie au-delà de 35,40 % d'ici 2031, au fur et à mesure que les entreprises des secteurs automobile et des matériaux sécurisent des contrats d'achat d'électricité de 10 à 15 ans. Le contrat annuel de 100 GWh conclu par E.ON avec BMW et l'accord d'approvisionnement de 28,5 MWc sur 15 ans conclu par ID Energy avec Holcim reflètent la manière dont les délais de déclaration de portée 2 imposés par la Directive sur la publication d'informations en matière de durabilité des entreprises ont fait passer les contrats d'achat d'électricité du statut d'option à celui d'obligation.

La taxe Robin des Bois prélève jusqu'à 41 % des revenus des producteurs, réduisant la marge disponible pour les contrats d'achat d'électricité de 8 à 12 EUR/MWh et incitant davantage de développeurs à acheminer l'électricité via des structures enveloppées par des services publics en place. L'adoption résidentielle est plus limitée mais croissante, 415 millions EUR de fonds de la Facilité pour la reprise et la résilience de l'UE subventionnant 31 000 systèmes en toiture, associés à des pompes à chaleur qui approfondissent l'électrification. Les prix de location foncière pour les projets solaires en champ libre ont augmenté de 30 % en 2024, orientant les développeurs vers les toitures industrielles, les friches industrielles et les concepts agrivoltaïques sur des terrains marginaux où les coûts de location restent bien inférieurs aux moyennes ouest-européennes.

Analyse géographique

Les comtés du sud et de l'est, notamment Bács-Kiskun, Csongrád, Békés et Hajdú-Bihar, ont contribué à environ 60 % des 1,3 à 1,4 GW de nouvelles capacités solaires installées en 2024, l'ensoleillement y dépassant 1 400 kWh/m² et la disponibilité foncière étant plus élevée que dans le nord-ouest, selon KSH.HU. Les limites d'accueil du réseau obligent désormais les développeurs à financer des mises à niveau des transformateurs, pour un coût de 200 000 à 400 000 EUR par projet, un fardeau partiellement compensé par la ligne de crédit de la Banque européenne d'investissement accordée en mars 2025. La taille du marché des énergies renouvelables en Hongrie dans ces quatre comtés dépasse déjà 5,24 GW, soit plus d'un tiers de la capacité nationale.

Le nord-ouest de la Hongrie abrite le parc éolien historique de 329 MW, concentré dans le corridor de la Kisalföld, ainsi que des installations solaires en autoconsommation croissantes liées aux pôles automobiles de Győr et de Mosonmagyaróvár. Ces nœuds industriels disposent de lignes haute tension disponibles, permettant aux développeurs de contourner les files d'attente de raccordement rurales. Le centre de la Hongrie, y compris Budapest, arrive en tête pour les toitures résidentielles après avoir attiré une large part des 31 000 systèmes résidentiels soutenus par l'UE approuvés en 2024. Par ailleurs, les puits géothermiques se concentrent à Szeged, Hódmezővásárhely et Szentes, ancrant des réseaux de chaleur urbains qui pourraient évoluer vers la production d'électricité si les températures des réservoirs le permettent.

Les lignes transfrontalières avec l'Autriche, la Slovaquie, la Roumanie et la Serbie font de la Hongrie un hub de transit régional ; cependant, son potentiel d'exportation est limité lors des pics solaires lorsque les lignes nord-sud atteignent leurs limites thermiques. L'adoption par MAVIR de la tarification journalière en avance sur déséquilibre en 2025 devrait réduire les positions longues spéculatives et affiner les signaux de répartition, mais son efficacité dépend d'investissements synchrones dans les interconnexions, un domaine mis en avant dans les plans de renforcement du réseau financés par la Banque européenne d'investissement. La centrale de stockage par pompage de 1 GW proposée sur la Tisza, située près de la frontière roumaine, pourrait assurer un équilibrage est-ouest essentiel et renforcer le profil de flexibilité du marché des énergies renouvelables en Hongrie si les tests de faisabilité s'avèrent favorables.

Paysage réglementaire

Le marché hongrois des énergies renouvelables évolue dans un cadre d'obligations énergétiques et climatiques piloté par l'UE, mis en œuvre par la législation énergétique nationale et des réglementations secondaires. Le Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH), créé en vertu de la loi XXII de 2013, fait office de régulateur énergétique indépendant pour les questions de licence, de supervision et de tarification, tandis que MAVIR (le gestionnaire de réseau de transport) gère l'exploitation du système et les processus de raccordement au réseau. La délivrance de licences est échelonnée selon la taille de l'installation : les projets de production supérieurs à 0,5 MW nécessitent une licence, une procédure combinée simplifiée s'applique généralement entre 0,5 MW et 50 MW, et les projets dépassant 50 MW requièrent en général des licences distinctes d'établissement et d'exploitation.

Les règles de soutien et d'intégration au marché continuent de s'ajuster aux besoins d'équilibrage du système et aux priorités de maîtrise des coûts. Le décret gouvernemental 26/2025, en vigueur depuis le 1er mars 2025, a révisé le cadre de soutien aux renouvelables METAR/KAT, permettant aux producteurs renouvelables éligibles (généralement à partir de 0,5 MW) de participer à une structure de prime (FIP), où l'électricité est vendue sur le marché et complétée par une prime, sous réserve d'exigences de conformité. La loi XCVI de 2025 ajoute des jalons de mise en œuvre qui concernent à la fois les développeurs et les gestionnaires de réseau, notamment des obligations liées à une plateforme de données énergétiques. Le président du MEKH est tenu de publier les réglementations d'application spécifiées avant le 15 décembre 2026, et les titulaires de licences de réseau doivent conclure des contrats de service avec l'opérateur de la plateforme de données énergétiques avant le 31 décembre 2026, renforçant les exigences de reporting de données numérisées et de transparence du réseau.

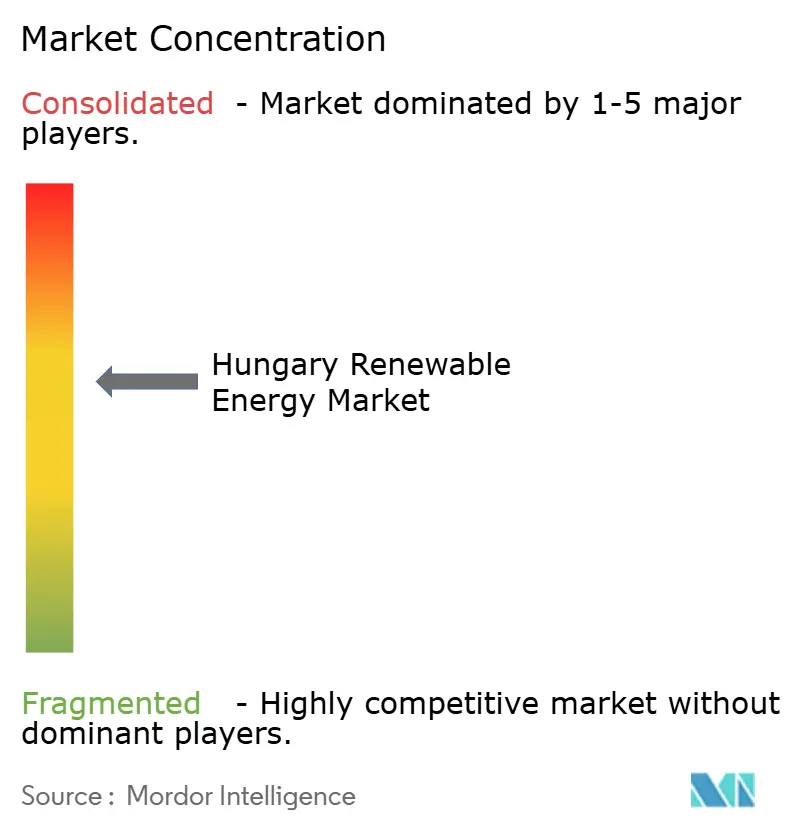

Paysage concurrentiel

Le marché des énergies renouvelables en Hongrie présente une fragmentation modérée. MVM Group demeure le plus grand développeur-exploitant, soutenu par le soutien souverain et une obligation verte de 750 millions EUR qui finance son objectif de 3 GW solaires et sa stratégie de colocalisation avec des batteries. Les prestataires de services en ingénierie, approvisionnement et construction chinois, Shanghai Electric, China National Machinery Import & Export et GCL System Integration, ont capté environ 25 à 30 % des contrats clés en main en 2024 en proposant des coûts d'investissement inférieurs de 15 à 20 % aux moyennes européennes, comme l'a validé le projet Tokaj de 200 MW, qui a atteint la parité réseau pour moins de 1 million EUR/MW.

Les services publics européens tels que E.ON et RWE Renewables se tournent vers des contrats d'achat d'électricité d'entreprises à long terme pour se prémunir contre le risque de prix, comme l'illustre l'accord de 100 GWh d'E.ON avec BMW et le parc solaire de Kaposvár de RWE. Les développeurs de taille intermédiaire, ABO Wind, Photon Energy et ALTEO Group, ont conquis des niches défendables dans l'accélération des autorisations, l'approvisionnement en contenu local et les services d'exploitation et de maintenance ; ABO Wind a livré 80 MW sur cinq sites en 2024, tandis que Photon Energy a conclu 48 MWc de contrats d'exploitation et de maintenance avec REDSIDE. MET Group se différencie grâce au stockage ; sa batterie de 40 MW/80 MWh a atteint un taux de rendement interne de 12 % sans paiements de capacité, et la dérogation réglementaire pour les raccordements au réseau à double usage à partir de 2025 renforce encore ses performances économiques.

Les opportunités de marché inexploitées couvrent le chauffage urbain géothermique et l'agrivoltaïsme ; la centrale géothermique d'Audi Győr démontre la scalabilité industrielle, tandis que la hausse des loyers fonciers dans les zones solaires de premier choix oriente les investisseurs vers les terres agricoles marginales, où les baux agrivoltaïques restent peu coûteux. La taxe Robin des Bois, cependant, pénalise les producteurs d'électricité indépendants purs et les pousse vers des modèles de partenariat avec des services publics capables d'absorber les chocs de revenus. Les entreprises plus petites, telles que NRGene Renewable et Duna Solar, se concentrent sur des projets en toiture et des projets communautaires de moins de 10 MW pour éviter les files d'attente de raccordement au réseau, bien que leur empreinte cumulée reste inférieure à 50 MW.

Leaders du secteur des énergies renouvelables en Hongrie

MVM Group

MET Holding AG

ALTEO Group

E.ON Hungary

Statkraft Markets GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La flexibilité du système et la mise à niveau du réseau représentent l'espace blanc le plus exploitable, à mesure que le développement fortement axé sur le solaire en Hongrie se heurte aux files d'attente de raccordement et à la volatilité des prix de marché. L'attribution par MAVIR de 440 MW de batteries financées par l'État en 2024, ainsi que le changement permettant aux batteries co-localisées de soumissionner sur les marchés d'équilibrage dans le cadre du même contrat de raccordement au réseau à partir de 2025, offre aux développeurs une base plus claire pour associer stockage et production afin de renforcer la bancabilité et d'améliorer le positionnement dans les files d'attente. Côté réseau, le déboursement de mars 2025 de la Banque européenne d'investissement pour des mises à niveau mentionné dans le contexte du rapport, ainsi que les allocations de financement de l'UE pour le renforcement du réseau, soutiennent un pipeline viable de travaux liés aux postes électriques, transformateurs et raccordements. Cela crée une marge pour concentrer les interconnexions sur des sites en friche industrielle et des nœuds industriels, notamment autour de Gyor, Kecskemet et Debrecen, où les développeurs pourraient contourner les contraintes d'accueil rurales.

Un deuxième couloir d'opportunités consiste à diversifier le mix de production au-delà du solaire, soutenu par des changements de permis et de politiques qui relancent l'activité éolienne et développent les usages géothermiques. La réduction en 2024 des distances de recul des éoliennes de 12 km à 700 m, ainsi que le plan annoncé de lancer un appel d'offres pour au moins 700 MW de capacité éolienne avec une date fixée au 31 août 2026, ouvre une voie à court terme pour le repowering et les nouvelles installations éoliennes, liée à la valeur système de la production en soirée et en hiver. Dans le même temps, le développement de la géothermie est renforcé par des cas d'usage industriels concrets et un financement dédié, notamment l'unité géothermique de 16 MW d'Audi Gyor mise en service en 2024 et le fonds de financement du programme Jedlik Anyos mis en avant dans le contexte du rapport, qui soutient les extensions de chauffage urbain et une production renouvelable de base à taux d'utilisation plus élevé. Les achats d'entreprise constituent une voie supplémentaire, avec l'accord de 10 ans et 100 GWh par an d'E.ON avec l'usine BMW de Debrecen, et d'autres PPA pluriannuels cités dans le contexte du rapport, indiquant une marge continue pour des structures groupées ou intermédiées par des services publics, qui s'accommodent de la taxe Robin des Bois tout en garantissant un enlèvement de longue durée pour les nouveaux projets.

Développements récents du secteur

- Avril 2026 : ALTEO a mis en service sa sixième installation de stockage d'électricité à Gyor, ajoutant un actif de batterie de 20 MWh à son portefeuille d'exploitation. Cette mise en service renforce le rôle de l'entreprise dans les services d'équilibrage du réseau et consolide le passage vers l'association des renouvelables avec une capacité flexible pour gérer la volatilité induite par le solaire.

- Mars 2025 : le groupe MVM a installé une installation de stockage d'électricité de 20 MWh à Sopronkovesd. Le projet apporte une flexibilité opérationnelle dans l'ouest de la Hongrie et favorise une intégration plus rapide de capacités solaires supplémentaires en renforçant les capacités locales d'équilibrage et de gestion des congestions.

- Août 2024 : le groupe MET a inauguré le parc solaire Kaba II dans l'est de la Hongrie, avec une capacité installée de 23,4 MWp. Cette mise en service accroît la production photovoltaïque à grande échelle tout en montrant l'intérêt continu des investisseurs pour des sites solaires constructibles et raccordés au réseau, malgré une hausse des écrêtements et des variations de prix intrajournalières.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché hongrois des énergies renouvelables est défini comme la capacité totale de production d'électricité renouvelable installée et raccordée en Hongrie, comptabilisée à travers les principales technologies renouvelables et mesurée en gigawatts.

Exclusions du périmètre : la capacité de production à partir de combustibles fossiles et les équipements purement hors réseau qui ne sont pas mis en service pour l'approvisionnement du réseau ne sont pas comptabilisés dans le total du marché.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et en mer)

- Hydroélectricité (petite, grande, stockage par pompage)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction du tableau de référence de la production d'électricité et des énergies renouvelables en Hongrie, à partir de sources publiques et vérifiables. Nous avons examiné des statistiques et des documents de politique provenant de sources telles qu'Eurostat, l'IRENA, les pages énergie de la Commission européenne, ainsi que des publications du régulateur énergétique hongrois et du gestionnaire de réseau de transport national, ce qui nous a aidés à préciser les séries de capacité rapportées et leur calendrier.

Ensuite, le récit de marché et les hypothèses ont été vérifiés au regard de signaux au niveau des projets et des entreprises, tels que les rapports annuels, les présentations aux investisseurs, les mises à jour de raccordement au réseau et une couverture presse fiable. Le cas échéant, un abonnement payant axé sur les données financières des entreprises et une base de données de brevets ont été utilisés pour croiser les changements d'actionnariat, l'activité de développement et l'orientation technologique, sans dépendre d'une seule source de données. Les sources citées ci-dessus sont purement illustratives, et d'autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement mis en service par rapport à ce qui est encore en planification, ainsi que sur l'alignement d'hypothèses telles que les délais de mise en service et le risque d'écrêtement. Nous avons échangé avec un ensemble de développeurs, d'acteurs EPC et O&M, de services publics, d'acheteurs commerciaux et de conseillers du secteur, et les retours ont été équilibrés entre les principales sous-régions européennes afin que le modèle ne repose pas sur un seul point de vue.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 12 % | APAC : 48 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement de base repose sur une approche descendante, où les séries de capacité officielles et les ajouts raccordés au réseau sont reconstitués en une base installée cohérente pour chaque année, le total étant ensuite consolidé pour obtenir la valeur du marché national en GW. Pour garder les chiffres ancrés dans la réalité, nous avons également effectué des vérifications ascendantes sélectives, telles que l'échantillonnage de projets annoncés et l'application de fourchettes de capacité réalistes, puis testé la robustesse des totaux à l'aide des retours des acteurs du secteur.

Quelques données pèsent le plus dans le dimensionnement, elles ont donc été traitées avec soin et documentées pour assurer la reproductibilité. Il s'agit notamment des ajouts annuels de capacité renouvelable, des évolutions du mix technologique (en particulier la part du solaire et de l'éolien), des délais de permis et de raccordement au réseau, des schémas de repowering ou de remplacement, et des déclencheurs liés aux politiques, comme les calendriers d'enchères et les changements de dispositifs de soutien. Pour les prévisions, une analyse de scénarios a été utilisée car les prochaines années sont sensibles à la préparation du réseau et à l'exécution des politiques, et ces variables ont été validées par des avis d'experts avant de fixer la courbe finale. Lorsque les détails au niveau des projets étaient incomplets, les lacunes ont été traitées à l'aide de ratios de mise en service prudents par technologie et par taille de projet type, qui ont ensuite été revérifiés lors d'entretiens de suivi.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que les totaux de capacité nationale rapportés, les répartitions par technologie et les schémas d'ajouts d'une année sur l'autre, puis les écarts ont été examinés jusqu'à ce que les facteurs explicatifs soient clairement établis. Si une hausse modélisée ne pouvait pas être étayée par des indices de permis, de réseau ou de mise en service, les hypothèses ont été revues et les experts recontactés.

Avant validation finale, le modèle passe par plusieurs relectures d'analystes afin de garantir la cohérence des formules, des unités et des correspondances d'années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements majeurs de politique ou des vagues de mise en service inhabituellement importantes. Juste avant la livraison, une dernière passe de mise à jour est réalisée pour refléter les derniers développements publiquement disponibles.

Comparaison du dimensionnement du marché hongrois des énergies renouvelables par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables en Hongrie peuvent sembler très éloignées les unes des autres, car l'unité de mesure et ce qui est comptabilisé comme approvisionnement renouvelable ne sont pas traités de la même manière selon les sources. Les écarts apparaissent rapidement lorsqu'une estimation est construite sur la capacité installée, tandis qu'une autre repose sur les revenus, les attentes de pipeline de projets, ou un périmètre plus large de transition énergétique.

L'écart principal provient du mélange entre la capacité installée et le reporting en valeur monétaire, alors que Mordor Intelligence traite le marché comme une capacité installée renouvelable raccordée au réseau en GW, et évite d'intégrer la valeur du pipeline de projets, les ventes d'électricité ou les revenus d'équipements dans le même chiffre global.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,61 milliards USD (2025) | |

| Répertoire sectoriel A | 4,74 milliards USD (2025) | Utilise un chiffre de base installée qui semble comptabiliser un ensemble plus restreint de technologies renouvelables ou de statuts de mise en service, ce qui peut sous-estimer les totaux lorsque les ajouts solaires sont comptabilisés différemment. |

| Éditeur de marché B | 4,80 milliards USD (2026) | Rapporte un marché dimensionné en chiffre d'affaires en USD et applique une vision de croissance à plus long horizon, ce qui n'est pas directement comparable à un modèle de capacité installée en GW et peut faire varier le chiffre global selon les prix et le périmètre retenus. |

Le tableau montre que l'écart est principalement dû à ce qui est mesuré et à ce qui entre dans le périmètre global. En maintenant le marché lié à la capacité mise en service, puis en vérifiant les hypothèses clés telles que le rythme de mise en service et le mix technologique au moyen d'entretiens, le chiffre final reste traçable à des données d'entrée claires et peut être reproduit d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la capacité projetée des énergies renouvelables en Hongrie d'ici 2031 ?

La capacité renouvelable agrégée devrait atteindre 15,36 GW d'ici 2031, avec un CAGR de 8,16 %.

Quelle technologie domine actuellement les nouvelles constructions en Hongrie ?

Le photovoltaïque solaire domine, représentant 90,85 % de la capacité renouvelable installée en 2025.

À quelle vitesse l'énergie géothermique va-t-elle croître d'ici 2031 ?

Les installations géothermiques devraient se développer à un CAGR de 26,35 % grâce au programme de financement Jedlik Ányos et à plus de 200 puits à haute température.

Pourquoi les contrats d'achat d'électricité d'entreprises deviennent-ils populaires dans les industries hongroises ?

Les règles de déclaration de durabilité de l'UE, associées à des prix négatifs à midi, font des contrats d'achat d'électricité de 10 à 15 ans une couverture contre les émissions de portée 2 et la volatilité tarifaire.

Comment la taxe Robin des Bois affecte-t-elle l'investissement dans les énergies renouvelables ?

La taxe réduit les revenus jusqu'à 41 %, réduisant la marge disponible pour les contrats d'achat d'électricité et orientant les projets vers des structures enveloppées par des services publics en place pour gérer le risque.

Dernière mise à jour de la page le: