Taille et part du marché de l'énergie solaire en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

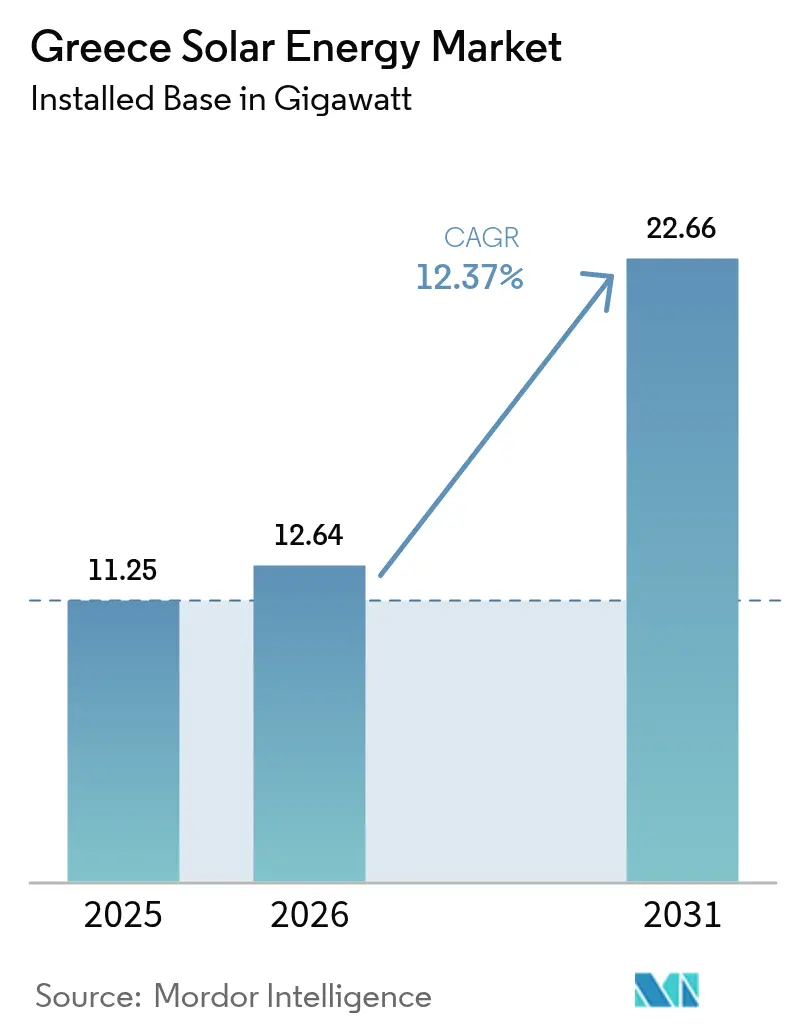

| Taille du marché de l'année de base (2025) | 11.25 gigawatt |

| Volume du Marché (2026) | 12.64 gigawatt |

| Volume du Marché (2031) | 22.66 gigawatt |

| Taux de croissance (2026 - 2031) | 12.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Grèce par Mordor Intelligence

La taille du marché de l'énergie solaire en Grèce est estimée à 12,64 gigawatts en 2026, en hausse par rapport à la valeur 2025 de 11,25 gigawatts, avec des projections pour 2031 montrant 22,66 gigawatts, progressant à un TCAC de 12,37 % sur la période 2026-2031.

Trois mutations structurelles sous-tendent ces perspectives : un mandat d'électricité renouvelable à 82 % dans le Plan national révisé pour l'énergie et le climat (PNEC), une forte baisse des prix des modules européens à 0,10 EUR/Wc au troisième trimestre 2024, et le programme d'expansion du réseau de 5,5 milliards EUR de l'Opérateur indépendant de transport d'électricité (OITE) jusqu'en 2034.[1]IPTO, "Ten-Year Network Development Plan 2024-2034", ipto.gr À mesure que la baisse des coûts en capital coïncide avec les risques d'écrêtement, les développeurs associant le solaire au stockage par batteries ou à des accords d'achat d'électricité (AAE) à long terme obtiennent des rendements stables, tandis que les projets marchands font face à des taux de capture en baisse lors des creux de prix en milieu de journée. L'abandon du lignite d'ici 2028 libère environ 4 GW de capacité, positionnant les anciennes régions minières de Macédoine-Occidentale pour un redéveloppement solaire-plus-stockage financé par les subventions du Mécanisme de reprise et de résilience de l'UE. Les capitaux étrangers accélèrent la construction. L'acquisition de TERNA Energy par Masdar pour 3,2 milliards EUR en 2024 illustre l'appétit des investisseurs du Golfe, et les prêteurs institutionnels, tels que la Banque européenne d'investissement (BEI), proposent des financements à moins de 4 % pour les projets soutenus par des appels d'offres.

Points clés du rapport

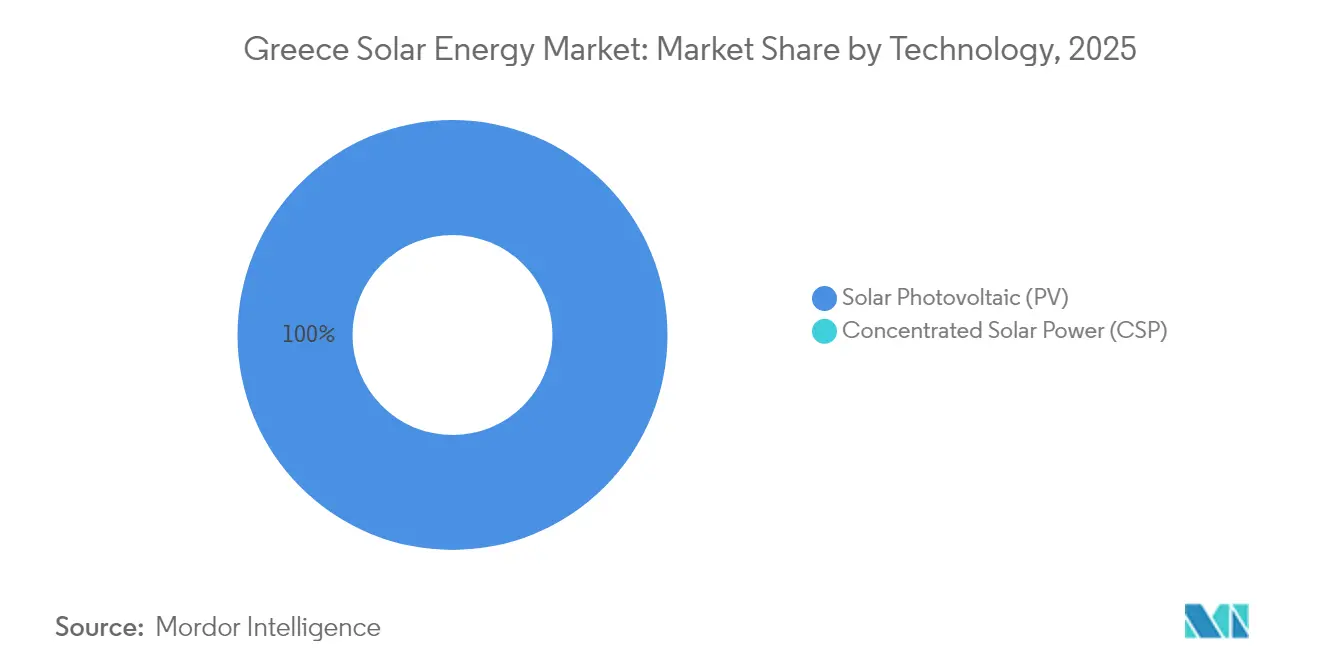

- Par technologie, le photovoltaïque solaire détenait 100,00 % de la part du marché de l'énergie solaire en Grèce en 2025 et progressera à un TCAC de 12,37 % jusqu'en 2031.

- Par type de connexion, les projets connectés au réseau représentaient 95,40 % de la capacité installée en 2025, tandis que les systèmes hors réseau croîtront à un TCAC de 13,00 % à mesure que les interconnexions insulaires progressent.

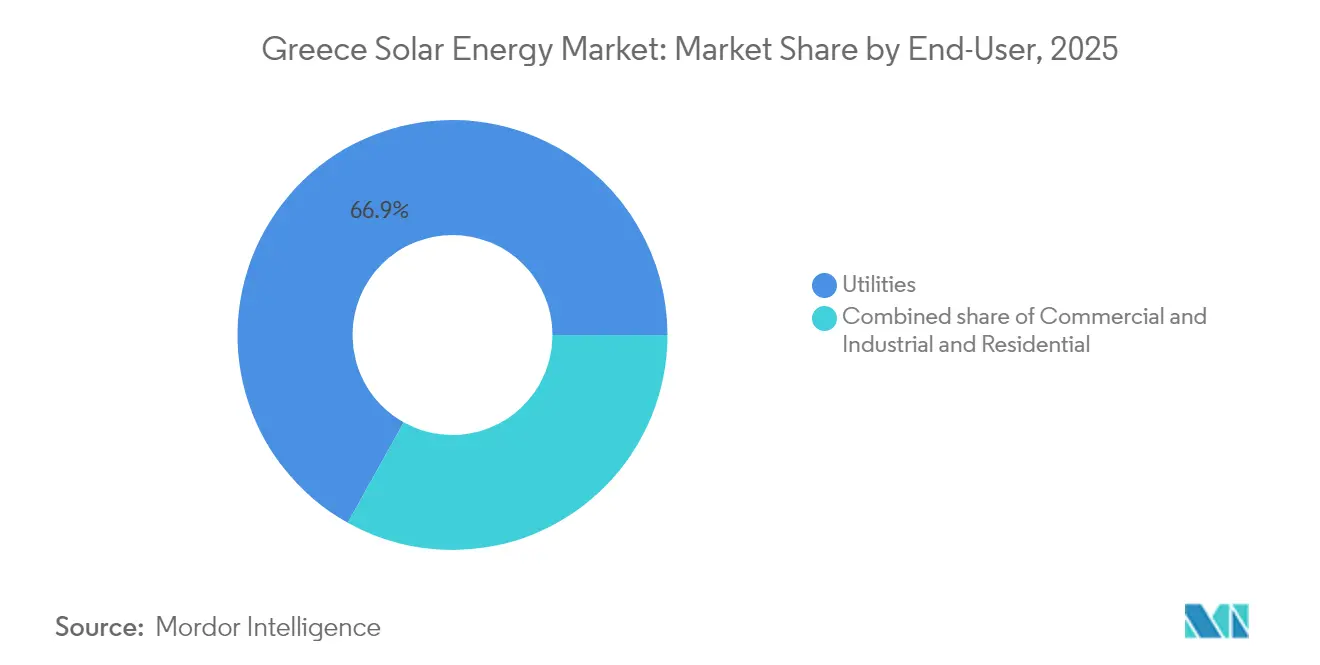

- Par utilisateur final, les services publics menaient avec une part de 66,90 % de la taille du marché de l'énergie solaire en Grèce en 2025 ; le segment résidentiel devrait s'étendre à un TCAC de 15,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Grèce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Objectifs 2030 portés par le PNEC | 3.50% | National ; zones prioritaires en Macédoine-Occidentale et en Crète | Moyen terme (2-4 ans) |

| Soutien par appels d'offres/tarif de rachat UE et national | 2.80% | National ; anciennes régions lignitières | Court terme (≤ 2 ans) |

| Baisse rapide du coût en capital des modules | 2.20% | National ; toutes les échelles | Court terme (≤ 2 ans) |

| Dynamique des AAE d'entreprise | 1.50% | Zones industrielles d'Attique et de Thessalonique | Moyen terme (2-4 ans) |

| Synergies photovoltaïque-plus-stockage | 1.80% | Zones à fort écrêtement | Moyen terme (2-4 ans) |

| Pilotes agrivoltaïques | 0.80% | Thessalie et Macédoine-Centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs d'énergies renouvelables 2030 portés par le PNEC

La révision du PNEC de 2023 impose 82 % d'électricité renouvelable d'ici 2030 et vise 13,4 GW de solaire, soit presque le double des 7,1 GW installés fin 2023. Le retrait du lignite en 2028 libère de la capacité réseau et des financements de transition de l'UE ; le cluster de 940 MW d'Amynteo de Meton Energy a obtenu 127,7 millions EUR de subventions NextGenerationEU et a atteint la clôture financière début 2024. Les réglementations contraignantes de l'UE signifient que les retards de déploiement pourraient déclencher des sanctions pour infraction, offrant une protection contre les risques baissiers aux investisseurs.

Soutien par appels d'offres/tarif de rachat UE et national

Les appels d'offres compétitifs ont remplacé les tarifs de rachat, réduisant les prix d'exercice et accordant une certitude de revenus. La loi 5095/2024 accorde une priorité absolue d'interconnexion aux projets soutenus par des AAE, créant un marché à deux niveaux. Entre 2023 et 2024, trois appels d'offres de stockage ont attribué 700 MW avec des primes indexées. Par ailleurs, la BEI a prêté 390 millions EUR à DEPA Commercial pour un portefeuille solaire de 800 MW à des taux inférieurs à 4 %.[2]Communication de la BEI, " La BEI soutient le portefeuille solaire de 800 MW de la DEPA ", eib.org

Baisse rapide du coût en capital des modules

Les prix des modules européens ont chuté à 0,10 EUR/Wc au troisième trimestre 2024, ramenant le coût en capital à l'échelle utilitaire à 600-700 EUR/kW et permettant des offres d'appels d'offres inférieures à 50 EUR/MWh avec des TRI en fonds propres dépassant 8 %. Les coûts des systèmes résidentiels ont baissé à 1 200-1 500 EUR/kWc, maintenant la viabilité des toitures malgré le passage à la facturation nette.

Dynamique des AAE d'entreprise

La loi 5037/2023 a ouvert la voie aux AAE directs ; la capacité contractée a atteint 0,95 GW fin 2023. Meton Energy a sécurisé des AAE de 10 ans pour le cluster d'Amynteo, et EDF a signé des accords pluriannuels avec Axpo. Les utilisateurs industriels se sont couverts contre les prix de l'électricité de décembre 2023 à 0,24 EUR/kWh.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Congestion du réseau et écrêtement | −2.5% | Macédoine-Centrale, Péloponnèse, Crète | Court terme (≤ 2 ans) |

| Volatilité des politiques (transition vers la facturation nette) | −1.2% | Résidentiel et petits C&I à l'échelle nationale | Court terme (≤ 2 ans) |

| Résistance sociale à l'utilisation des terres agricoles | −0.8% | Thessalie, Macédoine-Centrale, Péloponnèse | Moyen terme (2-4 ans) |

| Risque de cannibalisation des prix | −1.0% | Projets marchands à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et écrêtements

L'OITE a écrêté 900 GWh d'énergies renouvelables en 2024 et a temporairement déconnecté l'ensemble du parc en mai 2024 pour stabiliser le réseau. Les liaisons à courant continu haute tension vers la Crète (dont la mise en service est prévue mi-2025) et le Dodécanèse (prévue pour 2028) atténueront les goulets d'étranglement régionaux ; cependant, les développeurs sans stockage font face à des plafonds de revenus de 50 % sur les clauses d'écrêtement.

Volatilité des politiques : transition vers la facturation nette

La loi 5106/2024 a remplacé le comptage net par la facturation nette, réduisant la valeur du solaire en toiture de 15 à 20 %. Un vide politique de quatre mois a bloqué les installations jusqu'à ce que la subvention ' Photovoltaïque à domicile ' de 250 millions EUR relance la demande, mais les délais de remboursement se sont étirés à 8-10 ans.[3]PV Magazine, "Net-Billing Transition Dampens Rooftop Momentum", pv-magazine.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dominance du photovoltaïque soutenue par le déploiement des modules bifaciaux

Le marché grec de l'énergie solaire est essentiellement photovoltaïque, le PV solaire détenant 100,00 % de la part du marché de l'énergie solaire grecque et dont les prévisions reproduisent le TCAC global de 12,37 % jusqu'en 2031. Les grands parcs spécifient de plus en plus des modules bifaciaux, TOPCon ou à hétérojonction d'une puissance supérieure à 600 W afin de réduire les coûts du reste du système. L'adoption des modules à hétérojonction devrait s'accélérer une fois les incitations au contenu local dans le cadre du règlement européen sur l'industrie zéro émission nette mises en œuvre, bien que 98 % des modules de 2024 aient été des importations chinoises, reflétant l'approvisionnement au moindre coût. Les cellules tandem pérovskite-silicium restent des curiosités de laboratoire, tandis que la ligne pilote de Brite Solar positionne la Grèce sur la carte des modules avancés.

La déflation rapide des prix des modules pousse la taille du marché de l'énergie solaire en Grèce vers des clusters à l'échelle utilitaire dépassant 50 MW, où un coût en capital de 600-700 EUR/kW permet des offres inférieures à 50 EUR/MWh. Des développeurs tels que Juwi Hellas ont sécurisé 204 MW d'approvisionnement en modules bifaciaux auprès de JinkoSolar pour exploiter les sols à fort albédo de la Grèce. L'énergie solaire à concentration (CSP) reste sous-exploitée en Grèce en raison de la géographie fragmentée du pays et d'un rayonnement direct normal relativement modeste, ce qui défavorise généralement les technologies thermiques.

Par type de réseau : le réseau connecté dépasse les micro-réseaux insulaires

Les projets connectés au réseau représentaient 95,40 % du marché grec de l'énergie solaire en 2025 et s'étendent à un TCAC de 12,85 %, portés par l'agenda d'interconnexion de l'OITE. Le Grand Interconnecteur marin, dont la mise en service est prévue mi-2025, connectera les 500 MW de puissance solaire diesel de la Crète au réseau national, effaçant ainsi son statut antérieur hors réseau. Des dynamiques similaires se dérouleront dans le Dodécanèse une fois que la liaison de 1 GW sera mise en service en 2028.

Les micro-réseaux hors réseau restent un marché de niche, représentant seulement 4,60 % de la capacité totale. Le parc photovoltaïque-plus-batterie de 800 kW/2,4 MWh de l'île de Tilos illustre l'autonomie là où les liaisons sous-marines ne sont pas rentables. Pourtant, à mesure que davantage d'îles se connectent, la demande hors réseau se déplacera vers l'agriculture, les télécommunications à distance et les éco-resorts touristiques qui exigent une indépendance énergétique.

Par utilisateur final : la montée en puissance du résidentiel complète la dominance des services publics

Les services publics contrôlaient 66,90 % de la capacité installée en 2025, stimulant la croissance du marché de l'énergie solaire en Grèce grâce à des clusters à l'échelle du gigawatt en Macédoine-Occidentale et en Grèce centrale. Les toitures résidentielles, bien que plus modestes en termes absolus, affichent le TCAC le plus rapide à 15,26 % grâce à une subvention de 250 millions EUR et à la simplification des procédures d'autorisation prévues par la loi 5106/2024.

Les utilisateurs commerciaux et industriels (C&I), exposés à des tarifs d'électricité de 0,24 EUR/kWh fin 2023, installent des panneaux photovoltaïques sur site et signent des AAE adossés pour se couvrir contre la volatilité des prix. Le passage de l'Aéroport international d'Athènes à 100 % d'énergie solaire-plus-stockage sur site illustre la parité des coûts avec l'électricité du réseau. Les communautés énergétiques mutualisent plusieurs toitures, détenant 14 MW en 2023 avec 50 MW en cours d'autorisation, franchissant ainsi les obstacles liés à la propriété individuelle.

Analyse géographique

La Macédoine-Centrale ancre le portefeuille de projets, portée par le cluster de 940 MW d'Amynteo de Meton Energy qui a capté 127,7 millions EUR de fonds européens. Les anciennes mines de lignite accélèrent les procédures d'autorisation et bénéficient d'une acceptation sociale à mesure que les emplois charbonniers disparaissent. La Thessalie offre une excellente irradiation mais fait face à des conflits fonciers ; des interdictions locales ont mis en attente environ 300 MW malgré une bonne proximité au réseau.

Le Péloponnèse bénéficie d'une faible densité de population et de nombreux postes de transformation, permettant à des projets tels que le parc de 160 MW de Juwi à Phthiotide et Larissa d'avancer avec une résistance minimale. Les zones de transition de Macédoine-Occidentale reproduisent le modèle d'Amynteo, combinant subventions européennes et accès accéléré au réseau.

L'interconnexion de la Crète mi-2025 réduit de moitié le risque d'écrêtement et libère 500 MW d'actifs de pipeline solaire-plus-stockage. La liaison haute tension du Dodécanèse, budgétisée à 1,42 milliard EUR, devrait intégrer Rhodes et Kos d'ici 2028, libérant 300 à 400 MW supplémentaires. Des îles plus petites, comme Tilos, prouvent la viabilité des micro-réseaux, tandis que le plan de 5,5 milliards EUR de l'OITE renforcera les nœuds continentaux qui alimentent le couloir de demande de l'Attique.

Une étude de faisabilité menée par l'OITE et le Réseau national d'Arabie Saoudite examine une liaison sous-marine pour exporter l'excédent solaire vers les marchés du Moyen-Orient après 2035, laissant entrevoir des options de revenus transfrontaliers une fois la saturation domestique atteinte.

Paysage réglementaire

Le cadre réglementaire du solaire en Grèce repose sur la supervision par la RAAEY des règles du marché de l'énergie et des cadres relatifs aux SER, les procédures d'octroi de licences et de permis étant gérées par le ministère de l'Environnement et de l'Énergie (YPEN). Les réformes récentes visent à accélérer l'exécution tout en renforçant les contraintes d'implantation. La loi 5299/2026, publiée le 5 mai 2026, introduit les zones d'accélération des énergies renouvelables (REAA) et des délais contraignants pour les étapes clés de l'octroi des licences, ce qui devrait améliorer la prévisibilité des projets pour les développeurs qui sécurisent des sites conformes et un accès au réseau.

Parallèlement, YPEN a lancé en mai 2026 une consultation publique concernant une révision du cadre spatial spécial pour les sources d'énergie renouvelables. La proposition ajoute des exclusions horizontales qui restreignent le solaire dans les zones sensibles, y compris les zones NATURA 2000 et d'autres catégories protégées, et introduit des exigences de filtrage supplémentaires, telles que des études d'impact visuel à proximité des sites culturels et historiques. Pour la production distribuée, le programme Photovoltaics on the Roof est régi par la décision ministérielle conjointe YPEN/DAPEEK/52494/954/2026 (publiée le 18 mai 2026), qui soutient le déploiement en toiture selon des règles d'éligibilité et de mise en œuvre définies, à mesure que le marché s'adapte à l'environnement post-comptage net.

Paysage concurrentiel

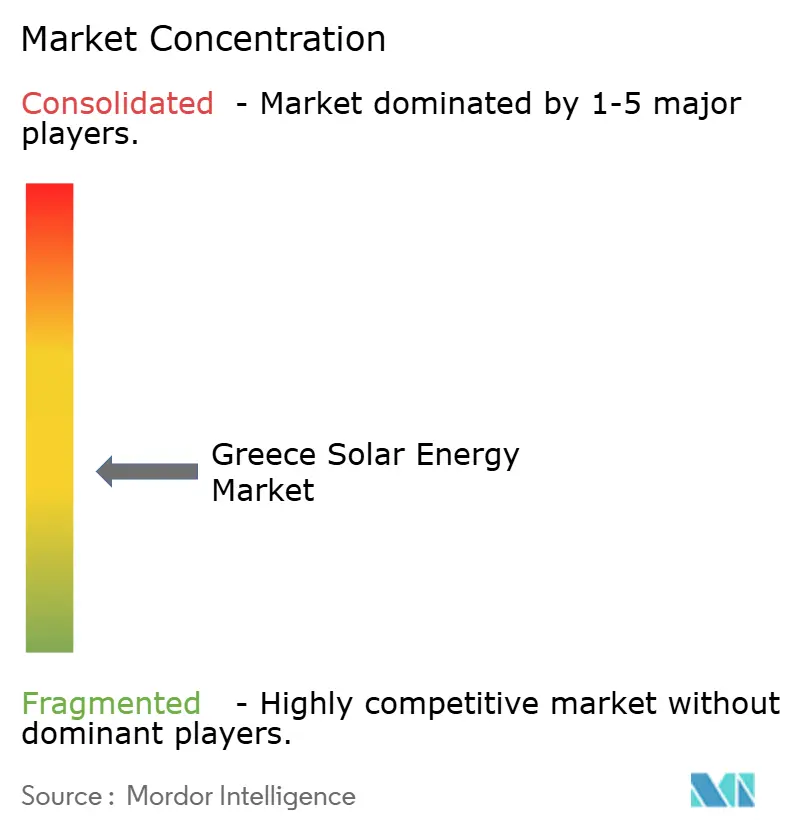

Les cinq premiers acteurs détiennent environ 40 à 45 % de la capacité en exploitation et à court terme, conférant au marché de l'énergie solaire en Grèce une concentration modérée. Le rachat total de TERNA Energy par Masdar en 2025 installe un propriétaire aux poches profondes visant un déploiement de 3 GW d'ici 2028. PPC Renewables, Mytilineos et Meton Energy s'appuient sur la solidité de leur bilan pour autofinancer des projets et verrouiller des créneaux prioritaires sur le réseau.

Les développeurs plus petits se tournent vers un modèle de construction-puis-cession : Juwi Hellas a cédé 267 MW de droits à Foresight et Mirova tout en conservant les rôles d'EPC et de maintenance. Les entrants internationaux Ecoener, Canadian Solar et EDF Renewables se sont engagés à investir plus d'1 milliard EUR depuis 2024, attirés par la clarté des appels d'offres et la dette de la BEI.

La différenciation technologique repose sur les modules bifaciaux, les suiveurs mono-axe et la co-implantation de batteries. Les banques prêteuses exigent désormais des fournisseurs de modules de niveau 1 avec des bilans de qualité investissement et des garanties de performance de 25 ans, éliminant les fabricants chinois en difficulté. Le perturbateur local Brite Solar développe des modules semi-transparents pour l'agrivoltaïque, répondant à la demande des agriculteurs qui résistent aux installations au sol.

Leaders du secteur de l'énergie solaire en Grèce

PPC Renewables SA

TERNA Energy SA

Mytilineos Energy & Metals SA (METKA EGN)

Hellenic Petroleum Renewable Energy Sources SA

RWE Renewables Greece (Meton Energy)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le solaire à grande échelle continue d'ouvrir des espaces de croissance en Grèce grâce à la reconversion de sites miniers et au développement en clusters, où la disponibilité des terrains, la familiarité avec les procédures de permis et les corridors de réseau existants peuvent réduire les frictions d'exécution. Cela est visible dans le nord de la Grèce, où PPC Group a achevé en avril 2026 un portefeuille solaire photovoltaïque de 2,13 GW, et en Macédoine occidentale, où RWE et PPC ont annoncé l'achèvement d'un cluster solaire de 930 MW en juillet 2026. Ces développements accroissent la demande en EPC, exploitation et maintenance, fourniture de composants et solutions d'hybridation conçues pour gérer les risques d'écrêtement et de capture des prix, le stockage étant de plus en plus considéré comme faisant partie intégrante de la solvabilité des projets plutôt que comme un simple ajout.

Au niveau des politiques et des programmes, la loi 5299/2026 et l'introduction des zones d'accélération des énergies renouvelables (REAA) créent une voie d'investissement pour les projets situés dans des zones éligibles et alignés sur des délais administratifs contraignants. Le projet de mai 2026 de cadre spatial spécial pour les SER oriente davantage les opportunités vers des réserves foncières mieux filtrées, des concepts compatibles avec l'agrivoltaïsme, les toitures et les friches industrielles aménagées, grâce à de nouvelles zones d'exclusion et à un plafond de couverture territoriale au niveau de l'unité régionale. Concernant la production distribuée, le programme Photovoltaics on the Roofs de mai 2026, associé au recentrage du financement de relance Greece 2.0 vers des installations de plus petite échelle, soutient la demande pour les toitures résidentielles et agricoles, tandis que la facturation nette accentue l'importance des conceptions axées sur l'autoconsommation, la gestion de l'énergie et les configurations prêtes pour le stockage.

Développements récents du secteur

- Juillet 2026 : RWE et PPC ont achevé un cluster solaire de 930 MW en Grèce, regroupant plusieurs parcs solaires développés via leur véhicule Meton Energy. Cet achèvement souligne le rythme du déploiement du photovoltaïque à grande échelle sur des terrains d'anciennes mines de lignite reconvertis, et renforce les attentes envers les entrepreneurs et fournisseurs soutenant des modèles de livraison multi-sites à infrastructure commune.

- Mai 2025 : PPC Renewables a entamé la phase 2 de construction de son portefeuille de 490 MW en Macédoine occidentale, soutenue par le financement de la Facilité pour la reprise et la résilience et un PPA de 15 ans avec l'opérateur du marché hellénique. Le début de la construction a renforcé les structures de revenus finançables pour les grands parcs, à mesure que la souscription reflétait de plus en plus l'exposition aux marchés spot et le risque lié aux clauses d'écrêtement.

- Novembre 2024 : Masdar a finalisé l'acquisition de TERNA Energy, en faisant une plateforme clé pour l'expansion des énergies renouvelables de Masdar en Europe du Sud-Est et centrale. Cette transaction a accru l'intensité concurrentielle dans le développement solaire grec en combinant un pipeline local et une base opérationnelle avec la solidité financière nécessaire pour financer des développements à grande échelle et poursuivre de nouvelles consolidations.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la capacité installée d'énergie solaire de la Grèce raccordée au réseau électrique, exprimée en gigawatts, et couvrant les nouvelles capacités ainsi que la base installée cumulée, tant pour les déploiements à grande échelle que derrière le compteur.

Exclusions de périmètre : le solaire hors réseau utilisé dans des applications isolées et le chauffage solaire thermique sont exclus lorsqu'ils ne sont pas mesurables en tant que capacité de production d'électricité raccordée au réseau.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- Services publics

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (monophasés, centraux, micro)

- Systèmes de montage et de suivi

- Reste du système et installations électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de construire la base factuelle relative aux niveaux de capacité, au contexte politique et aux conditions du réseau en Grèce. Nous nous sommes appuyés sur des statistiques énergétiques publiques et des publications réglementaires pour suivre la capacité photovoltaïque installée, les ajouts annuels, les règles de raccordement au réseau et les évolutions des enchères ou des procédures de permis susceptibles de modifier le rythme annuel de mise en service.

Les principales sources publiques consultées comprenaient les statistiques énergétiques nationales de l'AIE, les ensembles de données sur la capacité renouvelable de l'IRENA, les bilans énergétiques d'Eurostat, les mises à jour de l'opérateur de réseau de transport hellénique et de l'opérateur de distribution, ainsi que les publications du ministère et du régulateur grecs concernant les objectifs et l'octroi de licences. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été examinés pour recouper les détails du pipeline de projets et le calendrier de mise en service. En outre, un abonnement payant axé sur les données financières des entreprises, ainsi qu'une base de données de brevets, ont été utilisés de manière sélective pour confirmer l'activité des entreprises et l'orientation technologique. Ces exemples ne sont pas exhaustifs, et d'autres sources ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement raccordé et à quel moment, car les pipelines de projets annoncés peuvent évoluer en fonction de la disponibilité du réseau et des conditions d'écrêtement. Nous nous sommes entretenus avec des développeurs, des acteurs de l'EPC et de l'exploitation-maintenance, des experts du réseau et de grands acheteurs d'énergie solaire afin de confirmer le rythme de mise en service, la taille typique des projets et l'impact concret des délais d'octroi de permis et d'interconnexion en Grèce.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 14 % | APAC : 50 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 31 % |

| Petits acteurs : 14 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement repose principalement sur une reconstruction descendante de la capacité, où les séries chronologiques de capacité nationale et les signaux de raccordement au réseau sont utilisés pour cartographier la base installée année par année, avant de l'étendre sur la période de prévision. Une fois la trajectoire de capacité établie, nous la vérifions à l'aide d'approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de projets annoncés et en construction par année de mise en service prévue, en ajustant ensuite pour les retards lorsque les éléments probants sont limités.

Les données utilisées dans le modèle comprennent la capacité photovoltaïque installée cumulée, les ajouts de capacité annuels, l'activité attendue en matière d'enchères et de PPA d'entreprise influençant le développement à grande échelle, la disponibilité du raccordement au réseau et le risque d'écrêtement, ainsi que le rythme des réformes en matière de permis et de licences. Pour les prévisions, une analyse de scénarios est appliquée en tenant compte des contraintes de réseau et de politique, puis le scénario central est affiné à l'aide d'un lissage sur courtes séries chronologiques des ajouts annuels, afin que la courbe ne réagisse pas excessivement à une année atypique. Lorsque la visibilité au niveau des projets est incomplète, les lacunes sont comblées en appliquant des taux de conversion historiques du pipeline vers la capacité mise en service, confirmés par les retours d'entretiens, avant la finalisation des totaux.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements reliant le modèle de capacité à des signaux indépendants, notamment les mises à jour de raccordement de l'opérateur de réseau, les ensembles de données nationaux et européens sur la capacité, ainsi que les tendances de mise en service observées auprès des acteurs du marché. Lorsque les résultats présentent des écarts inhabituels, nous examinons les facteurs sous-jacents, révisons les hypothèses et déclenchons des appels de suivi afin de confirmer si l'écart est lié à des changements de politique, à des contraintes de réseau ou au calendrier de mise en service.

En interne, un processus de révision en plusieurs étapes est suivi afin que les calculs, les unités et l'étiquetage des années restent cohérents sur l'ensemble de la période historique et de la prévision. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et une révision finale avant livraison est réalisée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché de l'énergie solaire en Grèce selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le solaire en Grèce diffèrent souvent car certaines sources suivent la base installée, d'autres se concentrent sur les ajouts annuels, et certaines convertissent le périmètre en valeur d'investissement, ce qui modifie à la fois l'unité et le périmètre. Des différences apparaissent également lorsqu'un éditeur ne comptabilise que le photovoltaïque raccordé au réseau principal, tandis qu'un autre y intègre des catégories solaires plus larges.

Les mises à jour de raccordement au réseau et les points de contrôle de capacité cumulée constituent les éléments probants utilisés pour maintenir l'estimation 2025 de Mordor Intelligence alignée sur ce qui est réellement en exploitation dans le pays, plutôt que sur des annonces de pipeline en phase précoce. Les écarts proviennent généralement de la manière dont les dates de mise en service sont traitées, de la prise en compte cohérente ou non des systèmes derrière le compteur, et du fait que le chiffre rapporté représente la capacité en fin d'année ou une moyenne sur l'année, ce qui peut modifier les totaux lors des années de développement rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,25 milliards USD (2025) | |

| Place de marché sectorielle A | 6,77 milliards USD (2025) | Utilise un chiffre de base installée qui semble refléter une couverture plus restreinte de la capacité raccordée et pourrait sous-estimer les mises en service récentes, en particulier si les ajouts de fin d'année ne sont pas pleinement pris en compte. |

| Éditeur indépendant B | 1,80 milliard USD (2026) | Présente le marché en termes monétaires, ce qui dépend des hypothèses de dépenses d'investissement et de tarification, du mix entre systèmes à grande échelle et en toiture, ainsi que du calendrier d'inflation ou de change, de sorte qu'il ne se réconcilie pas avec une taille basée sur la capacité. |

Le tableau montre que le principal écart s'explique par le choix de l'unité et par la manière dont chaque source traite ce qui est réellement raccordé par rapport à ce qui est prévu. En maintenant le périmètre ancré sur la capacité en exploitation, puis en vérifiant la cohérence de la trajectoire avec le calendrier des projets et les contraintes de réseau, l'estimation reste plus facile à reproduire et à interpréter pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la capacité photovoltaïque installée en Grèce en 2026 ?

La taille du marché de l'énergie solaire en Grèce totalisait 12,64 GW de capacité photovoltaïque installée en 2026.

Quel taux de croissance annuel est prévu pour le solaire grec de 2026 à 2031 ?

La capacité installée devrait s'étendre à un TCAC de 12,37 %, atteignant 22,66 GW d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les toitures résidentielles, soutenues par la subvention ' Photovoltaïque à domicile ', devraient croître à un TCAC de 15,26 %.

Comment la congestion du réseau est-elle traitée ?

L'OITE investit 5,5 milliards EUR dans des améliorations du réseau de transport, notamment des liaisons haute tension vers la Crète (opérationnelle) et le Dodécanèse (prévue pour 2028).

Pourquoi les AAE sont-ils attractifs pour les industriels grecs ?

Les AAE offrent une certitude de prix inférieure au tarif industriel de 0,24 EUR/kWh enregistré fin 2023, couvrant la volatilité tout en répondant aux objectifs de décarbonation.

Quel est l'objectif de la Grèce en matière de stockage par batteries ?

L'objectif de stockage d'énergie par batteries autonome a été relevé à 3,55 GW en 2025, soutenu par 1 milliard EUR d'aides d'État approuvées.

Dernière mise à jour de la page le: