Taille et part de marché de la coulée en coquille par gravité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.13 Milliards de dollars |

| Taille du Marché (2031) | 32.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la coulée en coquille par gravité par Mordor Intelligence

La taille du marché de la coulée en coquille par gravité en 2026 est estimée à 27,13 milliards USD, en progression par rapport à la valeur de 2025 de 26,14 milliards USD, avec des projections pour 2031 indiquant 32,66 milliards USD, affichant un TCAC de 3,79 % sur la période 2026-2031. La demande d'architectures de véhicules légères, l'utilisation plus large d'alliages d'aluminium et de magnésium à haute résistance, et l'adoption de systèmes d'automatisation à coulée avec basculement constituent les principaux facteurs de croissance du marché cible. Les unités avancées à coulée avec basculement, pilotées par la technologie, raccourcissent considérablement les cycles de production. Cette hausse de productivité contribue à maintenir l'efficacité des coûts, même lorsque les prix de l'énergie et des alliages continuent de fluctuer. Par ailleurs, les noyaux fabriqués par fabrication additive permettent aux fonderies de couler des géométries internes complexes, orientant le marché de la coulée en coquille par gravité vers des pièces de haute valeur ajoutée et de précision pour les groupes motopropulseurs électriques et les turbines aérospatiales. La concurrence provient de la coulée sous pression à haute pression pour les pièces en grand volume, mais la coulée par gravité conserve un avantage là où la stabilité dimensionnelle, l'étanchéité à la pression et la résistance mécanique justifient des primes de prix. Les opérateurs alignés sur les normes des meilleures techniques disponibles gagnent un avantage concurrentiel à mesure que les réglementations strictes de l'Union européenne sur les émissions de COV accélèrent la transition vers des agents de démoulage à base d'eau et des technologies de fusion plus propres.

Principaux enseignements du rapport

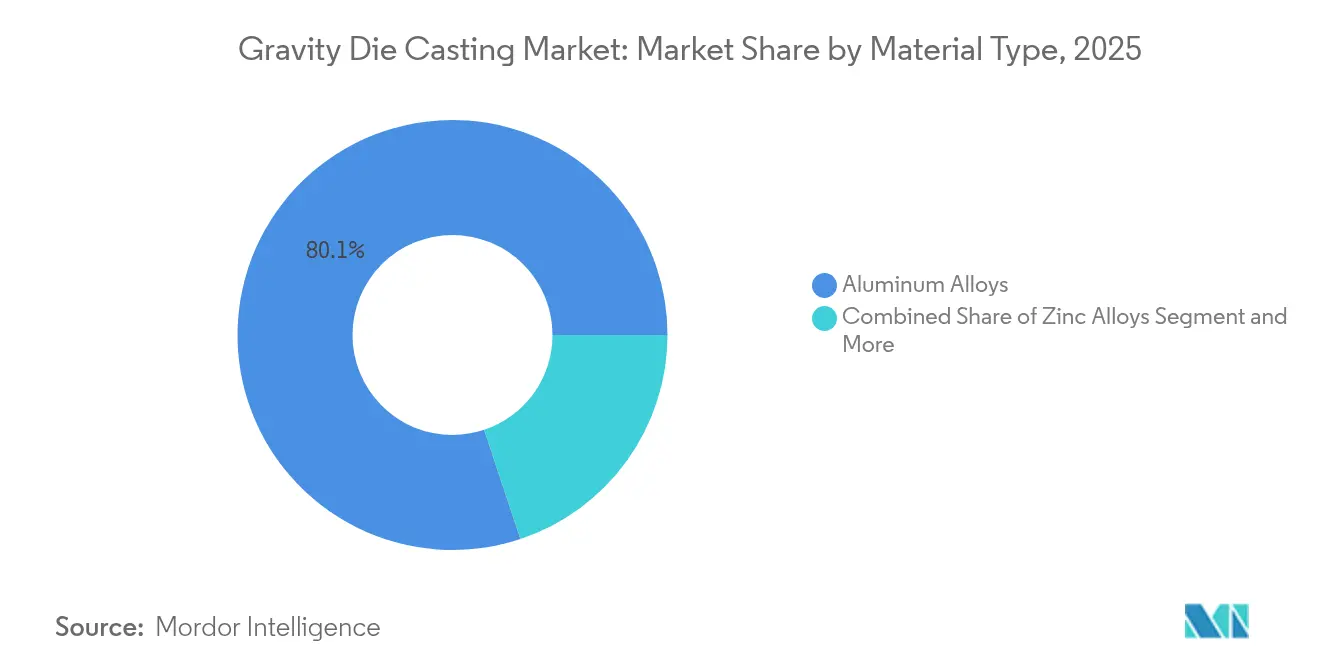

- Par type de matériau, les alliages d'aluminium ont dominé le marché de la coulée en coquille par gravité avec 80,12 % de part de marché en 2025, tandis que les alliages de magnésium devraient progresser à un TCAC de 4,68 % jusqu'en 2031.

- Par application, les composants automobiles ont représenté une part de 62,55 % de la taille du marché de la coulée en coquille par gravité en 2025, tandis que les pièces aérospatiales devraient croître au taux le plus rapide, avec un TCAC de 4,61 % jusqu'en 2031.

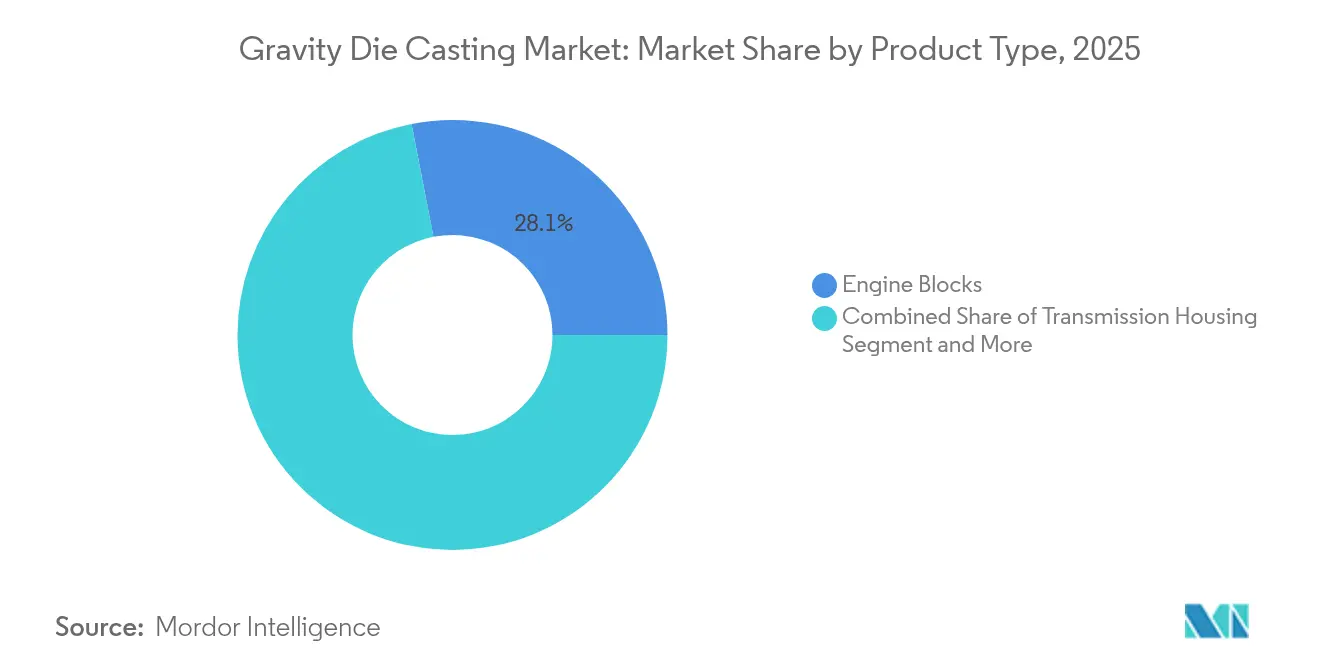

- Par type de produit, les blocs moteurs ont représenté 28,05 % de la part de marché de la coulée en coquille par gravité en 2025, et les composants structurels devraient croître à un TCAC de 4,97 % jusqu'en 2031.

- Par type de procédé, la coulée en coquille par gravité standard a détenu une part de 73,84 % de la taille du marché de la coulée en coquille par gravité en 2025 ; les variantes à coulée avec basculement devraient afficher le TCAC prévisionnel le plus élevé, soit 5,06 %, de 2026 à 2031.

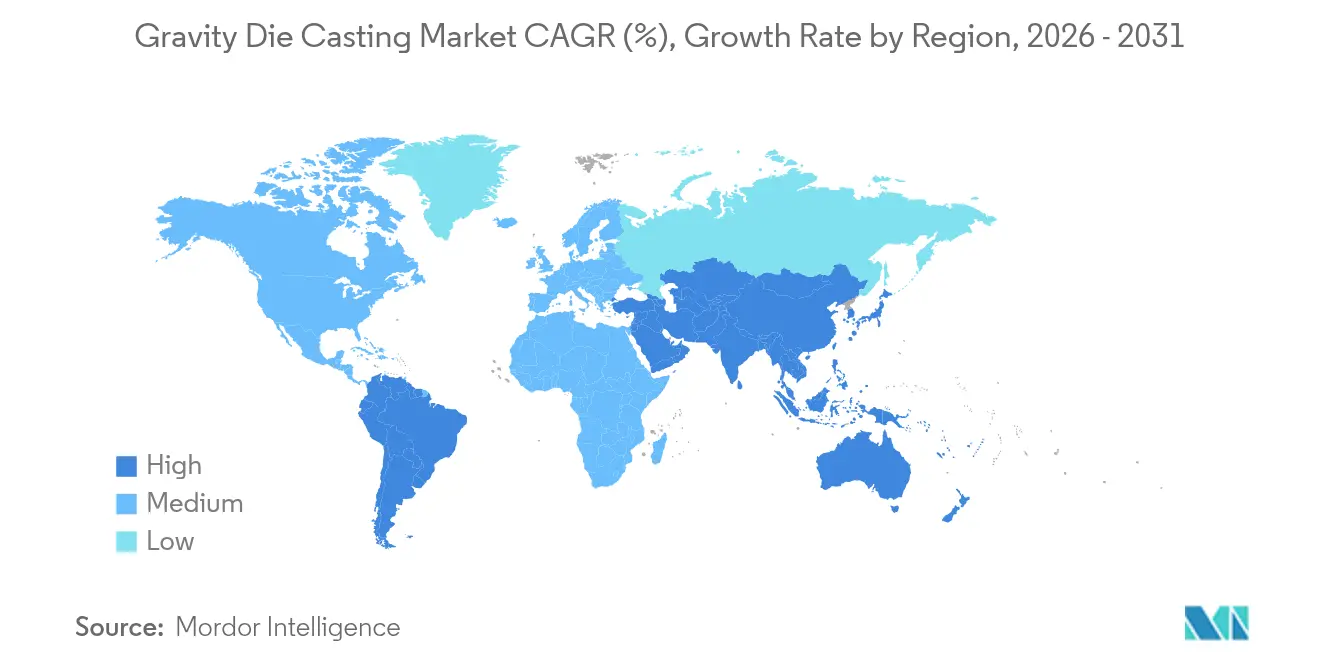

- Par géographie, la région Asie-Pacifique a détenu une part de marché de 46,78 % dans la coulée en coquille par gravité en 2025, tandis que l'Amérique du Sud devrait afficher le TCAC régional le plus rapide, soit 4,78 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la coulée en coquille par gravité

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption d'alliages à haute résistance | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Gains de productivité par l'automatisation à coulée avec basculement | +0.9% | Mondial, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion vers l'allègement pour les véhicules électriques | +0.8% | Mondial, Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Normes d'efficacité énergétique | +0.6% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de conformité aux faibles émissions de COV | +0.4% | Union européenne | Long terme (≥ 4 ans) |

| Conceptions de noyaux complexes par fabrication additive | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption d'alliages à haute résistance pour la coulée en coquille par gravité

Les formulations avancées A356 et A380 améliorent la fluidité tout en maintenant l'intégrité mécanique, permettant aux concepteurs de remplacer les pièces coulées par des pièces forgées dans les supports de châssis et les boîtiers de direction. L'AA7075 renforcé aux nanoparticules atteint des propriétés de traction proches de celles du corroyé et des économies de masse dans les roues de turbines à paroi mince, illustrant comment les innovations en matière d'alliages permettent à des pièces complexes de rester dans le marché de la coulée en coquille par gravité[1]Guan-Cheng Chen et al., "Coulée d'alliage d'aluminium 7075 pour turbines grâce aux nanotechnologies," nature.com. En incorporant des éléments de terres rares, les développeurs d'alliages de magnésium ont répondu aux préoccupations liées à la corrosion galvanique et à l'inflammabilité. Cette avancée ouvre la voie à la coulée de magnésium dans les structures aérospatiales et les couvercles de boîtes de vitesses pour véhicules électriques. Les brevets de Safran sur les ébauches avancées de pales en super-alliage soulignent la domination croissante de la coulée par gravité sur la coulée à la cire perdue dans les étages de turbines à température moyenne. À mesure que davantage d'alliages deviennent disponibles pour des opérations à plus haute température, les applications de la coulée par gravité s'élargissent.

Gains de productivité grâce à l'automatisation et à la coulée avec basculement

Les cellules de coulée avec basculement à commande asservie réduisent la turbulence de remplissage et les inclusions d'oxydes, améliorant les taux de rendement au premier passage et réduisant les temps de cycle [2]John Hall, "Principes de la coulée en coquille par gravité (GDC) avec basculement inversé," cmhfoundry.com. En Europe et aux États-Unis, la robotique répond aux pénuries de main-d'œuvre qualifiée, facilitant les opérations continues sans opérateur et renforçant la flexibilité de production. Par exemple, les cellules automatisées de KUKA affinent les flux de travail en enregistrant les profils de coulée et en les relayant vers des tableaux de bord en nuage. De telles informations permettent la maintenance prédictive, qui s'active lorsque les profils thermiques évoluent, garantissant une qualité constante et minimisant les temps d'arrêt. Par ailleurs, les fabricants chinois améliorent l'efficacité des matériaux et réduisent les déchets en adoptant des techniques de coulée à basculement inversé, notamment pour les boîtiers d'engrenages symétriques. Cette approche, qui supprime les systèmes de canaux de coulée étendus, optimise non seulement l'utilisation du métal mais rationalise également la production. Collectivement, ces innovations transforment l'industrie de la coulée sous pression, combinant l'automatisation, l'analytique des données et les avancées de procédés pour améliorer l'efficacité, réduire les rebuts et répondre aux exigences d'une fabrication à haute variabilité.

Impulsion vers l'allègement dans l'automobile et les véhicules électriques

Alors que les constructeurs automobiles se tournent vers les véhicules électriques, les composants légers en aluminium et en magnésium sont de plus en plus privilégiés pour réduire le poids des véhicules. La coulée par gravité gagne en popularité pour la production de pièces critiques, telles que les boîtiers de batteries, les boîtiers de moteurs et les pivots de suspension, en raison de son intégrité structurelle et de sa flexibilité de conception. L'intégration par Tesla de grands composants coulés par gravité dans ses batteries structurelles non seulement simplifie l'assemblage mais renforce également la rigidité. Cette démarche remodèle les normes de l'industrie et pousse les autres équipementiers à reconsidérer leurs approches de fabrication. De plus, Honda et d'autres entreprises progressent en matière de durabilité en utilisant des matériaux recyclés et des méthodes de coulée efficaces. À mesure que les groupes motopropulseurs électriques évoluent vers des plateformes à plus haute tension, la demande de composants gérant les charges thermiques augmente. L'aluminium coulé par gravité, avec sa résistance supérieure aux chocs thermiques, gagne du terrain. Les équipementiers en Amérique du Nord et en Asie adoptent la coulée en coquille par gravité pour les pièces nécessitant une stabilité dimensionnelle sous cyclage thermique, soulignant son rôle croissant dans la fabrication automobile.

Normes réglementaires d'efficacité énergétique

Le renforcement des réglementations sur l'économie de carburant et les émissions aux États-Unis et dans l'UE pousse les constructeurs automobiles à adopter des stratégies de réduction de poids. La coulée en coquille par gravité permet des économies de poids significatives et une production rationalisée, réduisant les coûts et soutenant la conformité environnementale. En Chine, les politiques reliant la conformité des véhicules à combustion interne à la production de véhicules à nouvelle énergie accélèrent l'adoption de la coulée d'aluminium pour des composants tels que les collecteurs d'échappement et les bras de suspension, reconfigurant les priorités des équipementiers nationaux. En outre, les réglementations à venir, telles qu'Euro 7, qui limite les émissions de particules provenant des freins et des pneumatiques, devraient stimuler la demande de composants non suspendus légers, soulignant la valeur de l'aluminium coulé par gravité pour sa résistance et sa masse réduite. L'augmentation des coûts de conformité pousse les constructeurs automobiles à investir dans des solutions de coulée de qualité supérieure. La coulée en coquille par gravité, avec ses avantages, devient un choix stratégique pour équilibrer durabilité et performance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par la coulée sous haute pression pour les pièces en grand volume | -0.7% | Mondial, notamment dans les pôles automobiles | Court terme (≤ 2 ans) |

| Volatilité des prix de l'aluminium et du magnésium | -0.5% | Mondial, plus élevée dans les régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs pour les lignes à coulée avec basculement | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque de cannibalisation par la gigacoulée | -0.4% | Mondial, zones de production de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par la coulée sous haute pression pour les pièces en grand volume

La coulée sous haute pression (HPDC) est de plus en plus utilisée pour la production de composants tels que les boîtiers et les supports en raison de ses temps de cycle rapides et de son efficacité en termes de coûts. L'expansion des capacités de fabrication améliore l'évolutivité, réduit les coûts unitaires et fait de la HPDC une alternative compétitive à la coulée par gravité. Les avancées dans les alliages à haute ductilité permettent des parois plus minces qui répondent aux normes de résistance aux chocs, soutenant l'allègement sans compromettre la sécurité. Le partage de plateformes mondiales entre les équipementiers permet d'utiliser un seul jeu de moules sur plusieurs sites sans nécessiter de revalidation, rationalisant la logistique et accélérant la mise sur le marché. Les finitions de surface supérieures de la HPDC éliminent souvent la nécessité d'un usinage secondaire sur des composants tels que les roues et les supports, renforçant encore davantage son avantage en termes de coûts par rapport à la coulée par gravité dans les applications à grand volume et sensibles aux coûts.

Risque de cannibalisation par la gigacoulée des équipementiers

Les grands constructeurs automobiles, tels que Tesla, BMW et Volvo, produisent désormais d'importants composants structurels de soubassement arrière en interne. Cela marque une rupture notable avec leur dépendance antérieure à l'égard de fournisseurs externes de coulée par gravité. Cette évolution vers l'intégration verticale n'est pas seulement une décision stratégique ; elle modifie la dynamique concurrentielle de l'industrie. Les fournisseurs traditionnels dans la coulée structurelle ressentent déjà la pression, avec des réductions notables de leurs volumes de commandes. Les cellules de gigacoulée sont des systèmes massifs à haute pression de fermeture conçus pour produire des pièces complexes et consolidées, nécessitant des investissements en capital substantiels. Cet obstacle financier agit comme un filtre sélectif, permettant uniquement aux grands acteurs de l'industrie, ainsi qu'aux équipementiers, d'y accéder. À mesure qu'un nombre croissant de constructeurs automobiles adoptent ce modèle avancé de coulée, les fournisseurs de rang 1 en coulée par gravité se trouvent dans une position difficile, notamment en termes de revenus dans le segment structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination de l'aluminium fait face au défi du magnésium

L'aluminium a détenu une part de marché de 80,12 % dans la coulée en coquille par gravité en 2025, soutenu par les initiatives mondiales de recyclage et les alliages standard, qui trouvent un équilibre entre fluidité et résistance à la traction. Le magnésium devrait dépasser cette croissance avec un TCAC de 4,68 % jusqu'en 2031, grâce aux percées dans l'alliage aux terres rares qui répondent aux préoccupations d'inflammabilité, orientant le marché de la coulée en coquille par gravité vers des boîtiers de transmission plus légers dans les véhicules électriques haut de gamme. L'aluminium bénéficie d'un vaste réseau de ferraille qui fournit la majeure partie de sa matière première pour fonderie, amortissant les fluctuations des coûts des matières premières et soutenant les revendications de produits durables dans le cadre des audits d'écoconception de l'UE. Les fondeurs asiatiques proposent de l'aluminium primaire à faible teneur en carbone soutenu par l'énergie hydraulique, suscitant l'intérêt des équipementiers européens cherchant à réduire leurs émissions de portée 3.

La domination de l'aluminium persiste dans les plaques d'échangeurs thermiques, les culasses et les couvercles de boîtiers d'onduleurs, où les additions de silicium confèrent une fluidité de coulée et une étanchéité à la pression. Le magnésium, quant à lui, se développe au-delà des carters de transmission coulés sous pression vers les renforts de cloison pare-feu et les structures de sièges, grâce au grenaillage de surface, qui augmente la durée de vie en fatigue à 10 millions de cycles à 100 MPa. Les incitations en Europe pour les véhicules d'un poids à vide inférieur à 1 000 kg constituent un moteur supplémentaire pour la pénétration du magnésium.

Par application : la domination automobile face à l'accélération aérospatiale

Les composants automobiles ont représenté 62,55 % de la taille du marché de la coulée en coquille par gravité en 2025, principalement en raison de contrats à long terme pour les blocs moteurs et les carters de transmission. En revanche, les pièces aérospatiales devraient croître au taux le plus rapide, avec un TCAC de 4,61 % de 2026 à 2031. Les constructeurs automobiles qui passent aux plateformes hybrides et à batteries maintiennent des blocs moteurs coulés par gravité pour les modules prolongateurs d'autonomie et les programmes turbo-diesel plus importants destinés aux camionnettes commerciales. Les pièces structurelles de véhicules, telles que les faux-châssis et les pivots de suspension, justifient souvent la coulée par gravité lorsque les exigences de résistance dépassent celles des alliages pour coulée sous haute pression.

Dans le domaine aérospatial, les nervures en aluminium coulé et les raccords d'ailettes réduisent les déchets d'usinage par rapport aux voies d'usinage à partir de billettes, présentant un argument de coût convaincant alors que les compagnies aériennes accélèrent les livraisons après le ralentissement de 2020-2023. Les programmes de défense recherchant des turbines à rapport poussée/poids plus élevé évaluent des aubes de stator en super-alliage coulées par gravité qui remplacent les pièces plus coûteuses issues de la coulée à la cire perdue. Les pièces coulées pour l'électronique constituent un autre point positif ; les boîtiers de stations de base 5G exigent un blindage électromagnétique et des voies thermiques que l'aluminium coulé par gravité fournit plus efficacement que les boîtiers extrudés.

Par type de produit : les blocs moteurs en tête tandis que les composants structurels progressent rapidement

Les blocs moteurs ont maintenu une part de 28,05 % du marché de la coulée en coquille par gravité en 2025. Les fabricants se tournent vers l'aluminium à haute teneur en silicium pour réduire l'usure des chemises, permettant la création de blocs moteurs plus légers qui maintiennent néanmoins une robustesse durable des alésages. Les composants structurels, dont la croissance est projetée à un TCAC de 4,97 % jusqu'en 2031, bénéficient de la consolidation de conception inspirée par Tesla, qui remplace plusieurs emboutissages et soudures par une structure unique de soubassement arrière, améliorant ainsi l'efficacité et réduisant l'utilisation des matériaux. L'adoption de structures coulées s'étend aux planchers de batteries et aux supports de tour d'amortisseur qui ne peuvent pas répondre aux exigences d'énergie de déformation en zone d'impact avec des profilés extrudés seuls.

Les carters de transmission continuent de dépendre de la coulée par gravité pour l'étanchéité à la pression dans les formats automatiques, à double embrayage et à essieu électrique, maintenant un taux d'utilisation élevé des fonderies même si la demande pour les moteurs à combustion interne pure s'atténue. Les pièces de roues coulées font face à une stagnation, car les roues en aluminium forgé attirent les clients du segment premium ; les équipementiers positionnent les roues coulées par gravité pour les modèles milieu de gamme, où le coût est prioritaire par rapport aux économies de poids.

Par type de procédé : les méthodes standard dominent malgré l'innovation de la coulée avec basculement

La coulée en coquille par gravité standard a représenté 73,84 % de la taille du marché de la coulée en coquille par gravité en 2025, reflétant des décennies d'amortissement des investissements et de familiarité des opérateurs. La conception des attaques de coulée, les simulations de remplissage et les modules d'automatisation progressifs continuent d'augmenter la production par ligne manuelle. Les lignes à coulée avec basculement, en expansion à un TCAC de 5,06 % jusqu'en 2031, remportent des commandes pour des boîtiers complexes à paroi mince où le remplissage laminaire réduit les défauts d'oxyde. Le basculement inversé remplit les pièces symétriques depuis le centre, éliminant les canaux de coulée et économisant la masse de métal. Les équipementiers valorisant un niveau zéro de défauts par million (ppm) pour les boîtiers de moteurs électriques critiques paient des primes qui couvrent le coût plus élevé des cellules.

Les profils d'angle de basculement asservis capturés par des capteurs IoT alimentent des algorithmes d'IA qui prédisent la dégradation du revêtement de moule plusieurs heures avant l'apparition de fuites. Les usines intégrant le chargement robotisé et le dosage automatique des fours rapportent une efficacité globale des équipements sur les lignes manuelles. Néanmoins, de nombreuses petites fonderies retardent les mises à niveau jusqu'à ce que les migrations de volumes justifient les dépenses d'investissement, ce qui prolonge la domination de la coulée verticale standard.

Analyse géographique

L'Asie-Pacifique a détenu 46,78 % de la part de marché de la coulée en coquille par gravité en 2025, ancrée par la vaste chaîne d'approvisionnement en alliages de la Chine et ses grappes de coulée verticalement intégrées. Les gouvernements régionaux subventionnent les mises à niveau de l'Industrie 4.0 qui intègrent des capteurs dans les poches et les moules, accélérant l'adoption numérique plus rapidement qu'en Europe. Les secteurs aérospatial et électronique de précision du Japon maintiennent une demande premium pour les pièces coulées à haute intégrité, tandis que les fournisseurs de rang 1 de Corée du Sud tirent parti de la robotique pour exporter des boîtiers d'essieux électriques vers les transplants américains.

L'Amérique du Sud devrait enregistrer le TCAC le plus rapide, soit 4,78 %, jusqu'en 2031, portée par le rapprochement de la production automobile vers le Brésil et le Mexique à mesure que les équipementiers américains diversifient leurs sources d'approvisionnement. Les expansions minières au Chili et au Pérou nécessitent de grands bâtis de concasseurs et des bras de pelles mécaniques, qui favorisent les composants à section épaisse coulés par gravité par rapport aux pièces fabriquées. Les exigences de contenu local au Brésil stimulent les centres de conception de moules régionaux, réduisant les délais et abaissant les droits de douane sur l'outillage critique. L'Amérique du Nord privilégie l'automatisation pour contrer les pénuries de main-d'œuvre qualifiée, avec des usines au Michigan et en Ontario qui installent des lignes de coulée avec basculement robotisées reliées à des tableaux de bord de qualité en nuage. Les processus d'autorisation environnementale restent comparativement moins contraignants que les règles de l'UE, mais la hausse des coûts énergétiques encourage les projets de récupération de chaleur en boucle fermée pour les fours. L'Europe renforce les règles sur les COV et les poussières, augmentant les coûts de conformité mais créant des opportunités pour l'exportation de pièces coulées en aluminium à faible teneur en carbone. Le Moyen-Orient et l'Afrique émergent comme des marchés clés, en se concentrant sur les pièces de maintenance aéronautique et les coques de défense.

Paysage concurrentiel

Les spécialistes régionaux et les groupes métallurgiques diversifiés maintiennent la fragmentation de l'industrie de la coulée en coquille par gravité, bien que la consolidation ait commencé, car l'échelle et la conformité environnementale revêtent une importance croissante. L'acquisition en 2025 par Nemak de la division automobile de GF Casting Solutions pour 336 millions USD en fait le plus grand fournisseur indépendant avec 47 usines et une combinaison de lignes standard et à coulée avec basculement[3]"Nemak finalise l'acquisition de l'activité automobile de GF Casting Solutions,", Nemak, nemak.com.

Safran a breveté une nouvelle méthode de coulée par gravité pour les ébauches de pales de turbines, réduisant les déchets de rebuts par rapport à la technique traditionnelle de coulée à la cire perdue. En Asie de l'Est, des fabricants tels que Sinto et EKK Eagle envisagent des projets en site vierge. Ils proposent des solutions intégrées de coulée avec basculement, fusionnant fours, robotique et logiciels de système d'exécution de la fabrication en un seul ensemble homogène, dans le but de renforcer leur présence sur le marché grâce à une mise en œuvre efficace.

Malgré les déploiements médiatisés de gigacoulée en interne par les équipementiers, les fournisseurs de rang 1 remportent toujours des contrats pour des boîtiers complexes, des couvercles d'onduleurs et des boîtiers de distribution d'énergie, où les cycles de qualification et les spécifications métallurgiques découragent l'intégration verticale. Les fournisseurs dotés de capacités de noyaux par fabrication additive et de revêtements de moules conformes aux normes COV facturent des primes de prix de 10 à 15 %, mais les équipementiers les acceptent pour réduire les rebuts et accélérer l'approbation du PPAP. Le marché reste ouvert aux spécialistes de niveau intermédiaire pour capturer les composants aérospatials et d'énergie renouvelable qui exigent des tolérances serrées et des alliages résistants à la corrosion.

Leaders de l'industrie de la coulée en coquille par gravité

Georg Fischer AG

Nemak SAB de CV

Ryobi Limited.

Linamar Corporation

Endurance Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Nemak, S.A.B. de C.V., a signé un accord définitif pour acquérir la division automobile de GF Casting Solutions, leader suisse des composants légers coulés. Cette démarche marque une étape cruciale pour Nemak dans sa volonté de se détourner des composants traditionnels de groupes motopropulseurs à combustion interne et d'élargir sa présence mondiale. Grâce à cette acquisition, Nemak vise à diversifier sa base de clients, à améliorer ses capacités technologiques et à renforcer sa position dans la transition vers une mobilité durable.

- Mai 2024 : GF Casting Solutions, filiale de Georg Fischer AG, a dévoilé des plans d'investissement de 184 millions USD dans son usine d'Augusta. Cet investissement vise à améliorer les capacités de production, à optimiser l'efficacité opérationnelle et à soutenir la demande croissante de solutions de coulée de haute qualité dans la région. L'initiative s'inscrit dans la stratégie de l'entreprise visant à renforcer sa position sur le marché et à répondre aux besoins évolutifs de ses clients.

Périmètre du rapport mondial sur le marché de la coulée en coquille par gravité

Le rapport sur le marché de la coulée en coquille par gravité est segmenté par type de matériau (alliages d'aluminium, et plus), application (composants automobiles, électricité et électronique, et plus), type de produit (blocs moteurs, carters de transmission, roues, et plus), type de procédé (coulée en coquille par gravité standard et coulée en coquille par gravité avec basculement), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Alliages d'aluminium |

| Alliages de zinc |

| Alliages de magnésium |

| Composants automobiles |

| Électricité et électronique |

| Pièces aérospatiales |

| Machines industrielles |

| Biens de consommation |

| Blocs moteurs |

| Carters de transmission |

| Roues |

| Boîtiers coulés sous pression |

| Composants structurels |

| Autres |

| Coulée en coquille par gravité standard |

| Coulée en coquille par gravité avec basculement |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Alliages d'aluminium | |

| Alliages de zinc | ||

| Alliages de magnésium | ||

| Par application | Composants automobiles | |

| Électricité et électronique | ||

| Pièces aérospatiales | ||

| Machines industrielles | ||

| Biens de consommation | ||

| Par type de produit | Blocs moteurs | |

| Carters de transmission | ||

| Roues | ||

| Boîtiers coulés sous pression | ||

| Composants structurels | ||

| Autres | ||

| Par type de procédé | Coulée en coquille par gravité standard | |

| Coulée en coquille par gravité avec basculement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la coulée en coquille par gravité ?

La taille du marché de la coulée en coquille par gravité s'élevait à 27,13 milliards USD en 2026 et devrait atteindre 32,66 milliards USD d'ici 2031.

Quelle région domine la demande de produits coulés en coquille par gravité ?

L'Asie-Pacifique est en tête, représentant 46,78 % de la part de marché mondiale de la coulée en coquille par gravité en 2025.

Comment les réglementations environnementales affectent-elles les opérations des fonderies ?

Les normes de l'UE sur les meilleures techniques disponibles (MTD) limitent les émissions de COV, encourageant la transition vers des revêtements de moules à base d'eau et incitant à des consolidations parmi les installations conformes.

Quel matériau représente la plus grande part des volumes coulés en coquille par gravité ?

Les alliages d'aluminium représentent 80,12 % du total des volumes coulés, soutenus par des boucles de recyclage matures et une utilisation répandue dans les spécifications des composants automobiles et aérospatiaux.

Dernière mise à jour de la page le: