Taille et Part du Marché du Moulage sous Pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

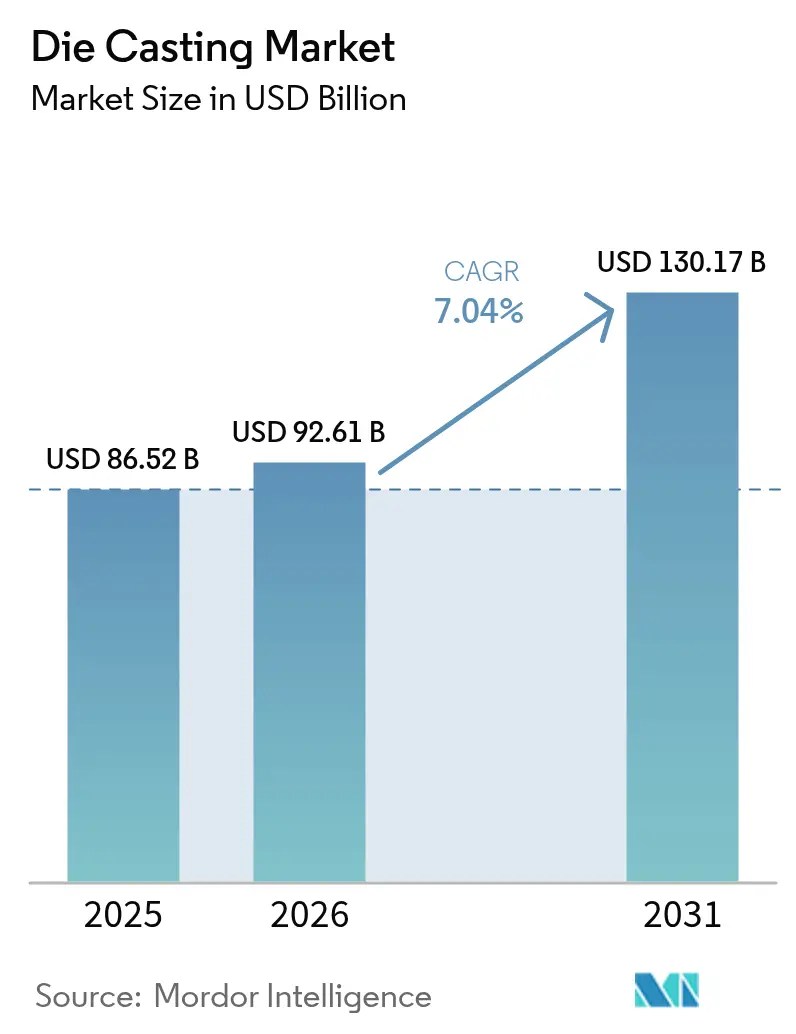

| Taille du Marché (2026) | 92.61 Milliards de dollars |

| Taille du Marché (2031) | 130.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Moulage sous Pression par Mordor Intelligence

Le marché du moulage sous pression était valorisé à 86,52 milliards USD en 2025 et devrait croître de 92,61 milliards USD en 2026 pour atteindre 130,17 milliards USD d'ici 2031, à un TCAC de 7,04 % durant la période de prévision (2026-2031). Alors que l'électrification redéfinit les besoins en groupes motopropulseurs, les équipementiers remplacent les assemblages multiéléments par emboutissage et soudage par des pièces moulées monoblocs à haute intégrité, réduisant le poids et le nombre de composants tout en préservant la rigidité structurelle. Cette transition maintient la résilience du marché du moulage sous pression même lorsque les volumes de moteurs à combustion interne plafonnent, car le contenu par véhicule dans les voitures électriques augmente grâce aux bacs de batteries, aux carters de moteurs et aux mégapièces moulées de soubassement. En dehors de la mobilité, les infrastructures d'énergie renouvelable, les déploiements 5G et les programmes d'automatisation soutiennent la demande de composants complexes à forme quasi nette. L'intensité concurrentielle se renforce alors que les fournisseurs de rang 1, les fonderies spécialisées et les constructeurs automobiles qui intègrent verticalement rivalisent pour maîtriser la technologie des gigapresses, déployer des énergies renouvelables sur site pour maîtriser les coûts et faire face aux prochaines interdictions de PFAS dans les lubrifiants de moules.

Principaux Enseignements du Rapport

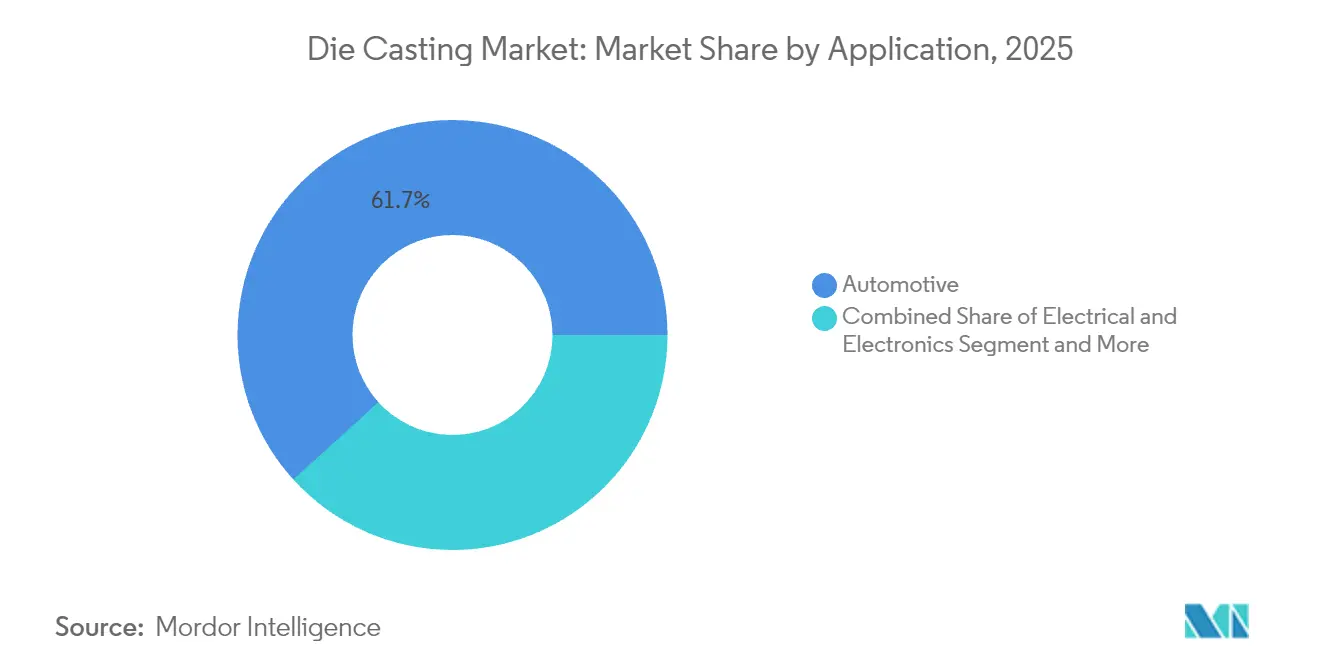

- Par application, l'automobile détenait 61,73 % de la part du marché du moulage sous pression en 2025 et devrait croître à un TCAC de 8,02 % durant la période de prévision (2026-2031).

- Par procédé, le moulage sous pression à haute pression conserve 55,02 % de la part des revenus en 2025, tandis que le moulage sous vide devrait se développer à un TCAC de 8,93 % durant la période de prévision (2026-2031).

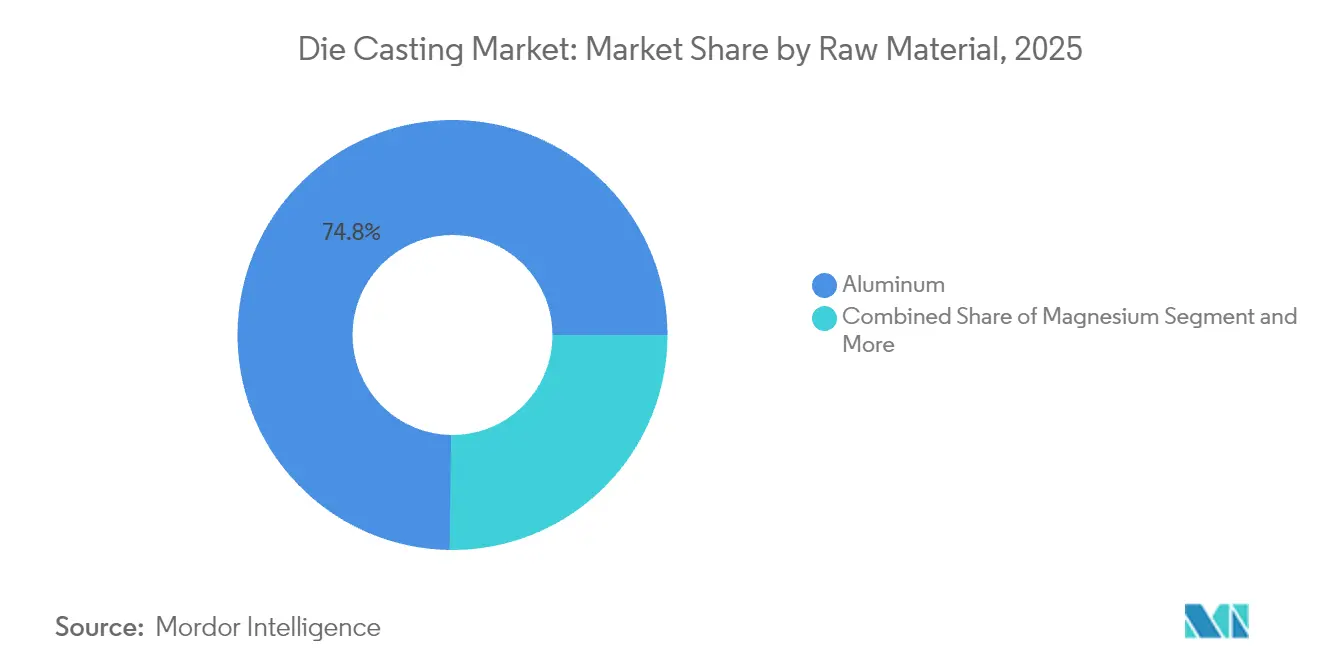

- Par matière première, l'aluminium représentait 74,78 % de la taille du marché du moulage sous pression en 2025 ; le magnésium croît à un TCAC de 9,53 % durant la période de prévision (2026-2031).

- Par force de serrage de la machine de moulage, les machines de 4 001-10 000 kN représentaient 53,08 % de la part du marché du moulage sous pression en 2025, tandis que le segment supérieur à 10 000 kN devrait se développer à un TCAC de 9,61 % durant la période de prévision (2026-2031).

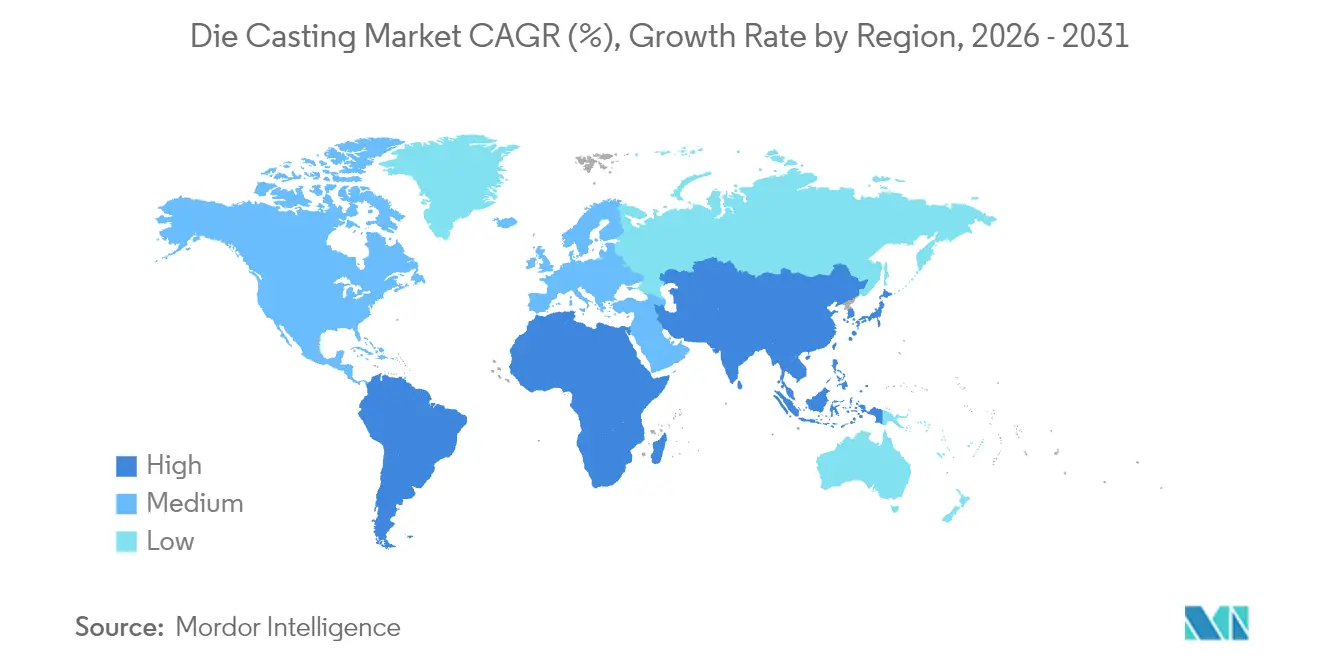

- Par géographie, l'Asie-Pacifique captait 56,21 % de la part du marché du moulage sous pression en 2025 ; la région Moyen-Orient et Afrique est appelée à croître à un TCAC de 8,42 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Moulage sous Pression

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique de l'Allègement dans la Transition des Moteurs à Combustion Interne vers les Véhicules Électriques | +1.8% | Mondial (Chine, Amérique du Nord et Europe en avance) | Moyen terme (2-4 ans) |

| Carrosserie en Blanc à Forme Quasi Nette par Gigapresse | +1.2% | Amérique du Nord et Chine ; expansion vers l'Europe | Long terme (≥4 ans) |

| Capteurs pour une Qualité Zéro Défaut dès la Première Pièce | +0.8% | Cœur en Asie-Pacifique, se répandant vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats de Recyclage de l'Aluminium | +0.7% | Europe en tête, Amérique du Nord et Asie-Pacifique en retrait | Moyen terme (2-4 ans) |

| Énergie Renouvelable sur Site pour la Couverture Énergétique | +0.6% | Régions à coût d'électricité élevé dans le monde entier | Court terme (≤2 ans) |

| Noyaux en Sable Imprimés en 3D pour les Véhicules Électriques | +0.5% | Utilisation précoce en Amérique du Nord et en Europe ; Asie-Pacifique en progression | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de l'Allègement des Pièces Structurelles dans la Transition des Moteurs à Combustion Interne vers les Véhicules Électriques

Les véhicules électriques à batterie simplifient leur conception avec moins de composants, mais exigent des pièces moulées plus grandes et intégrées pour des structures essentielles telles que les boîtiers de batteries, les carters de moteurs et les sections de châssis unifiées. Un exemple emblématique est la mégapièce moulée de soubassement arrière de Tesla, qui regroupe plusieurs pièces embouties. Cela souligne l'importance stratégique croissante et la valeur du moulage sous pression dans chaque véhicule, indépendamment des fluctuations des volumes de production globaux. Des études indiquent que les mégapièces moulées structurelles peuvent réduire le poids à vide de 10 à 15 %, apportant des avantages critiques en termes d'autonomie tout en réduisant la complexité de l'assemblage [1]Organisation de Coopération et de Développement Économiques, "Stratégies d'Allègement des Véhicules Électriques," oecd.org.

Moulage sous Pression à Haute Pression à Forme Quasi Nette pour la Carrosserie en Blanc par Gigapresse

Les gigapresses ultra-larges créent désormais des structures monoblocs, un exploit qui nécessitait autrefois plusieurs composants soudés. Tandis que les constructeurs automobiles traditionnels intègrent ces presses dans leurs nouvelles plateformes de véhicules électriques, les petites fonderies se heurtent à des défis tels que des taux de rebut initiaux élevés et des ajustements de moules coûteux. Pendant ce temps, les lignes d'équipement avancées atteignent des temps de cycle plus courts, ce qui atténue les coûts d'investissement élevés et pousse l'industrie du moulage sous pression vers la consolidation en un nombre réduit, mais nettement plus grandes, de cellules de production.

Capteurs en Moule Permettant une Qualité Zéro Défaut dès la "Première Pièce"

Les modèles pilotés par l'IA exploitent désormais des données en temps réel sur la pression, la température et le flux pour prévoir les défauts avant la fin de la solidification. Cette approche proactive réduit non seulement les taux de rebut plus efficacement que les lignes traditionnelles à haute pression, mais protège également les marges bénéficiaires face à la hausse des coûts des alliages et à la tendance aux composants plus grands. De plus, elle améliore l'efficacité opérationnelle en permettant aux fabricants d'optimiser les processus de production et de réduire les temps d'arrêt. Par conséquent, cette technologie s'impose rapidement comme un outil crucial pour les fournisseurs de rang 1 cherchant à satisfaire des normes de qualité automobile rigoureuses.

Les Mandats de Recyclage de l'Aluminium dans le Cadre de l'Économie Circulaire Stimulent la Demande de Moulage sous Haute Pression Secondaire

Les grandes régions imposent désormais des niveaux minimaux de contenu recyclé dans les composants en aluminium pour les secteurs automobile et des biens de consommation, grâce aux réglementations sur l'économie circulaire. Ces réglementations visent à réduire l'impact environnemental et à promouvoir des pratiques durables. Il en résulte une augmentation notable de la demande de capacités de moulage sous haute pression secondaire, indispensable pour répondre à ces nouvelles exigences. L'aluminium recyclé réduit la consommation d'énergie par rapport à la fusion primaire, de sorte que les équipementiers l'utilisent pour atteindre leurs objectifs de réduction des émissions de carbone de portée 3 tout en se protégeant contre la volatilité des prix des lingots[2]"Plan d'Action pour l'Économie Circulaire : Exigences de Recyclage de l'Aluminium," Commission Européenne, europa.eu. Les fonderies répondent en installant des lignes avancées de tri et de fusion qui séparent les ferrailles post-consommation, alimentent des billettes propres dans des cellules à chambre froide et certifient la traçabilité selon les lignes directrices de la norme ISO 14021. Le procédé génère des économies de coûts, permettant des offres compétitives sur les grandes pièces moulées structurelles pour véhicules électriques qui reposaient auparavant sur des matières premières en alliage vierge.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôles Chinois du Magnésium après 2026 | −1.1% | Mondial, impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Restrictions sur les Lubrifiants à Base de PFAS | −0.9% | Plus strictes en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Internalisation par les Équipementiers via la Gigapresse | −0.8% | Cœur en Amérique du Nord et en Chine | Long terme (≥4 ans) |

| Taxes Carbone aux Frontières de l'UE | −0.6% | Directes en Europe, répercussions mondiales | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Risque d'Approvisionnement en Magnésium après 2026 dû aux Contrôles des Exportations Chinoises

La Chine reste la principale source de magnésium. Cependant, les récentes mesures de licences d'exportation du pays laissent entrevoir des contrôles d'approvisionnement plus stricts. De telles mesures pourraient potentiellement perturber les contrats de moulage en aval. Les fondeurs occidentaux, qui mettent des années à monter en puissance, sont aux prises avec la volatilité des prix, ce qui complique la planification à long terme des plateformes de véhicules. Les programmes dans les secteurs automobile et aérospatial, qui s'appuyaient sur les avantages de légèreté du magnésium par rapport à l'aluminium, sont désormais confrontés à des décisions difficiles : reconcevoir les composants ou constituer des stocks de matière.

Durcissement des Normes d'Émissions de PFAS sur les Lubrifiants

L'Agence de Protection de l'Environnement des États-Unis exige désormais la divulgation complète de l'utilisation des PFAS en vertu de la Section 8(a)(7) du TSCA (Toxic Substances Control Act). Les agents de démoulage fluorés offrent une stabilité thermique incomparable au-delà de 300 °C, mais les formulations de remplacement nécessitent souvent une pulvérisation plus fréquente, ce qui augmente le coût de la main-d'œuvre et le temps de cycle. Les dépenses de conformité — tests, formation des travailleurs et nouveau matériel de pulvérisation — peuvent représenter jusqu'à 5 % du budget annuel d'une fonderie de taille moyenne[3]"Règle de Déclaration des PFAS en vertu de la Section 8(a)(7) du TSCA," Agence de Protection de l'Environnement des États-Unis, epa.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Mégapièce Moulée Automobile Redéfinit la Demande

Les applications automobiles ont contribué à hauteur de 61,73 % des revenus de 2025 et afficheront un TCAC de 8,02 % jusqu'en 2031, illustrant comment le contenu structurel des véhicules électriques compense le déclin des moteurs à combustion interne. La taille du marché du moulage sous pression pour les boîtiers de batteries, les carters de moteurs et les pièces moulées de soubassement croîtra de manière significative d'ici la fin de la période de prévision. Les constructeurs automobiles regroupent des dizaines de composants emboutis en quelques grandes pièces moulées, entraînant une évolution des stratégies d'approvisionnement. Ils privilégient désormais les fournisseurs compétents en matière d'opérations par gigapresse, en particulier ceux affichant des cycles de démarrage irréprochables. Au-delà du secteur automobile, des secteurs tels que les énergies renouvelables et les télécommunications connaissent une progression régulière de la demande.

Par ailleurs, l'industrie aérospatiale manifeste un intérêt croissant pour le titane et l'aluminium à haute résistance, en vue de les utiliser pour les cellules de prochaine génération. Cette transition à l'échelle du secteur stimule des efforts intensifiés de recherche et développement sur les alliages ductiles et le remplissage assisté par le vide, dans le but de satisfaire des normes strictes de sécurité en cas de collision. Les fournisseurs de rang 1, qui se concentraient auparavant sur les pièces de moteur, opèrent désormais un pivot. Ils rénovent leurs fours et mettent en place des cellules de moulage massives, en se concentrant sur les composants structurels et les bacs de batteries. Ces tendances élèvent les barrières à l'entrée pour les petites fonderies et poussent le secteur vers des pôles intégrés, combinant harmonieusement usinage et assemblage à proximité des ateliers de carrosserie des équipementiers.

Par Procédé : La Technologie du Vide Gagne du Terrain

Bien que le moulage sous pression détienne encore 55,02 % de la facturation 2025, le moulage sous vide affichera un TCAC de 8,93 % car les structures de véhicules électriques critiques en matière de sécurité requièrent des pièces pouvant être traitées thermiquement et soudées. Lorsque la teneur en pores chute de 60 à 80 %, les constructeurs automobiles peuvent traiter thermiquement les pièces en aluminium par trempe T6 sans risque d'éclatement et les souder au laser dans des cadres multimatériaux. Cette capacité fait progresser les réalisations de prix jusqu'à 30 % par kilogramme, maintenant un fort potentiel de marge même lorsque le coût des alliages augmente. En conséquence, le marché du moulage sous pression voit les usines ajouter des chambres à vide ou convertir des cellules à chambre froide en configurations hybrides.

À plus long terme, le moulage par compression et les procédés semi-solides répondent aux besoins de niches dans l'aérospatiale et les fusées de direction de camions lourds qui nécessitent des microstructures similaires à celles obtenues par forgeage. Cependant, leurs temps de cycle restent plus lents, de sorte que les industries à haut volume privilégient encore les options sous pression ou sous vide, complétées par un refroidissement en moule et une surveillance intensive des processus.

Par Matière Première : L'Aluminium Règne Toujours, le Magnésium S'Accélère

L'aluminium a maintenu sa domination à 74,78 % en 2025 grâce à de solides chaînes d'approvisionnement secondaires qui réduisent les émissions de carbone de 95 % par rapport à la fusion primaire. Les objectifs réglementaires en matière de teneur recyclée aident l'aluminium à conserver sa position, mais le TCAC de 9,53 % des volumes de magnésium souligne la quête d'économies de poids plus importantes. La taille du marché du moulage sous pression pour les pièces en aluminium dans les SUV électriques s'étendra dans les années à venir, tandis que l'avantage de légèreté du magnésium continue d'attirer les fournisseurs de cabines et de sièges aérospatiaux malgré les risques liés à la chaîne d'approvisionnement.

Le zinc maintient sa position dans la quincaillerie et les biens de consommation où sa fluidité et sa stabilité dimensionnelle sont des atouts, tandis que les alliages de cuivre servent de bases de gestion thermique dans les modules d'électronique de puissance. La hausse des seuils de l'économie circulaire de l'UE pousse cependant les équipementiers à auditer la provenance des alliages, récompensant les fonderies qui certifient les intrants recyclés.

Par Force de Serrage de la Machine de Moulage : Les Cellules à Haute Tonnage Progressent

Les cellules de 4 001 à 10 000 kN ont contribué à hauteur de 53,08 % du chiffre d'affaires 2025, car elles équilibrent flexibilité et capacité. Néanmoins, les presses supérieures à 10 000 kN afficheront un TCAC de 9,61 % jusqu'en 2031, la mégapièce moulée transformant les lignes d'assemblage. Un nombre notable de gigapresses ont été commandées dans le monde entier, et chaque installation, dont le coût se situe souvent dans la fourchette haute, déclenche des investissements adjacents en robots, bacs de trempe et stations de contrôle qualité par rayons X. Les fonderies qui obtiennent des contrats à long terme sur des plateformes de véhicules électriques s'engagent dans des stratégies de presse mono-fournisseur pour garantir la cohérence de moule à moule, cimentant des partenariats équipementier-fonderie plus étroits au sein du marché du moulage sous pression.

Les petites machines inférieures à 4 000 kN continuent de servir l'électronique, le médical et les composants de pompes de précision où des tolérances d'épaisseur de paroi plus strictes priment sur le volume brut. Ces cellules évoluent également, adoptant la cartographie de température en machine et des tables de changement rapide de moule automatisées pour limiter les temps d'arrêt.

Analyse Géographique

L'Asie-Pacifique a généré 56,21 % des ventes mondiales en 2025, portée par les vastes clusters automobiles, électroménagers et électroniques de la Chine. Des décennies de savoir-faire cumulé, une disponibilité élevée d'aluminium de rebut et des écosystèmes d'acier à outils intégrés verticalement maintiennent des positions de coût compétitives. La Corée du Sud et le Japon contribuent à l'innovation en matière de systèmes de contrôle, tandis que l'Inde bénéficie d'incitations liées à la production qui financent de nouvelles lignes de composants allégés. À mesure que les équipementiers diversifient leurs sources d'approvisionnement, l'Asie du Sud-Est gagne des parts pour les pièces à faible complexité et les capacités de secours, élargissant l'empreinte du marché du moulage sous pression à travers l'ASEAN.

La région Moyen-Orient et Afrique est la plus dynamique avec un TCAC de 8,42 %. Les États du Conseil de Coopération du Golfe utilisent les fonds de la Vision 2030 pour fabriquer localement des onduleurs solaires, des boîtiers d'éoliennes et des chargeurs de véhicules électriques. Les mégaprojets tels que NEOM génèrent une demande de presses à haute tonnage capables de mouler des nœuds de façades en aluminium et des connecteurs structurels. Les exportations automobiles de la Turquie et les politiques de zones industrielles de l'Égypte dynamisent davantage les commandes régionales, bien que l'approvisionnement en lingots en amont repose sur des importations jusqu'à ce que les fonderies montent en puissance.

L'Amérique du Nord et l'Europe progressent principalement grâce aux évolutions technologiques plutôt qu'à l'augmentation du nombre d'usines. Les crédits fiscaux des États-Unis favorisent l'approvisionnement domestique en batteries et en groupes motopropulseurs, incitant les équipementiers à localiser les mégapièces moulées à proximité des usines d'assemblage en Ohio, en Alabama et en Ontario. Le Mécanisme d'Ajustement Carbone aux Frontières de l'Europe renforce la position concurrentielle des ateliers régionaux exploitant des fours à aluminium recyclé alimentés par des énergies renouvelables. Les deux régions font progresser le marché du moulage sous pression en imposant des éliminations progressives des PFAS et des audits carbone sur le cycle de vie, stimulant les mises à niveau d'équipements et les modules de traçabilité numérique.

Paysage Concurrentiel

Le marché du moulage sous pression reste modérément fragmenté, mais les exigences en capital des mégapièces moulées poussent à la consolidation. De grands groupes diversifiés ont acquis des fonderies de niche pour sécuriser des capacités de moulage sous vide et le savoir-faire des gigapresses. Pendant ce temps, les équipementiers internalisent des structures emblématiques pour préserver leur propriété intellectuelle et raccourcir les chaînes d'approvisionnement, exerçant une pression sur les volumes des fournisseurs de rang 1.

Les mouvements stratégiques incluent l'installation par un grand fournisseur nord-américain de presses de 9 000 tonnes à proximité d'un atelier de carrosserie d'un équipementier, tandis qu'un spécialiste européen de l'allègement a cédé ses lignes conventionnelles de blocs moteurs pour se concentrer sur les bacs de batteries de véhicules électriques. L'avantage technologique est décisif. Les fournisseurs proposant de la co-ingénierie en conception pour le moulage, des noyaux en sable imprimés en 3D et une prédiction des défauts pilotée par l'IA remportent des contrats plus longs et à marges plus élevées.

Les références en matière de durabilité comptent également : les usines alimentées à 50 % ou plus par des énergies renouvelables sur site obtiennent des notes premium dans les tableaux de bord des équipementiers. Enfin, les nouveaux entrants dans la fabrication additive impriment des inserts de noyaux complexes qui réduisent les délais d'outillage de plusieurs semaines, incitant les acteurs établis à former des alliances ou des accords de licence.

Leaders du Secteur du Moulage sous Pression

Form Technologies Inc. (Dynacast)

Nemak S.A.B. de C.V.

Georg Fischer Ltd

Pace Industries Inc.

Endurance Technologies Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Nemak a accepté d'acquérir la division automobile de GF Casting Solutions pour 336 millions USD, avec 160 millions USD versés à l'avance à partir de lignes de crédit à long terme.

- Juin 2025 : Uno Minda a approuvé la construction d'une nouvelle usine de moulage sous pression en aluminium dans le Maharashtra, en Inde, ciblant la demande en deux et quatre roues électriques.

- Février 2025 : Sundaram Clayton a mis en service une nouvelle usine près de Chennai et installé une presse de 4 400 tonnes aux États-Unis pour fournir des pièces moulées structurelles pour moteurs et véhicules électriques.

- Octobre 2024 : Handtmann a réussi la mise en service d'une Carat 610, étendue depuis Bühler AG, marquant son entrée dans la production de grandes pièces structurelles. La Carat 610 dispose d'une force de serrage de 61 000 kN et peut gérer un poids de coulée allant jusqu'à 128 kg d'aluminium.

Périmètre du Rapport sur le Marché Mondial du Moulage sous Pression

Le moulage sous pression est un procédé de moulage automatisé pour la production de pièces métalliques d'une forme particulière, obtenues en versant de la matière en fusion dans un moule sous pression.

Le Marché du Moulage sous Pression est Segmenté par Application (Automobile, Électrique et Électronique, Machines Industrielles, et Autres Applications), Procédé (Moulage sous Pression à Haute Pression, Moulage sous Pression sous Vide, Moulage sous Pression par Compression, et Autres Procédés), Matière Première (Aluminium, Magnésium, et Zinc), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique).

| Automobile |

| Électrique et Électronique |

| Machines Industrielles |

| Aérospatiale et Défense |

| Électroménager |

| Autres |

| Moulage sous Pression à Haute Pression |

| Moulage sous Pression sous Vide |

| Moulage sous Pression par Compression |

| Moulage par Gravité |

| Aluminium |

| Magnésium |

| Zinc |

| Cuivre |

| Autres (Plomb, Alliages d'Étain) |

| ≤4 000 kN |

| 4 001-10 000 kN |

| Supérieur à 10 000 kN |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Malaisie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Automobile | |

| Électrique et Électronique | ||

| Machines Industrielles | ||

| Aérospatiale et Défense | ||

| Électroménager | ||

| Autres | ||

| Par Procédé | Moulage sous Pression à Haute Pression | |

| Moulage sous Pression sous Vide | ||

| Moulage sous Pression par Compression | ||

| Moulage par Gravité | ||

| Par Matière Première | Aluminium | |

| Magnésium | ||

| Zinc | ||

| Cuivre | ||

| Autres (Plomb, Alliages d'Étain) | ||

| Par Force de Serrage de la Machine de Moulage | ≤4 000 kN | |

| 4 001-10 000 kN | ||

| Supérieur à 10 000 kN | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du moulage sous pression en 2026 ?

La taille du marché du moulage sous pression est de 92,61 milliards USD en 2026, en bonne voie pour atteindre 130,17 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les machines dont la force de serrage est supérieure à 10 000 kN affichent la hausse la plus rapide à un TCAC de 9,61 % à mesure que la mégapièce moulée prend de l'ampleur.

Pourquoi la demande automobile continue-t-elle d'augmenter dans le moulage sous pression ?

Les véhicules électriques nécessitent de grandes pièces moulées en aluminium intégrées pour les structures de batteries et de châssis, de sorte que le contenu par véhicule augmente même lorsque les composants de moteurs à combustion interne déclinent.

Quelle région est en tête de la production de moulage sous pression ?

L'Asie-Pacifique détient 56,21 % des revenus mondiaux grâce à des chaînes d'approvisionnement matures et une grande capacité de recyclage de l'aluminium.

Dernière mise à jour de la page le: