Taille et part du marché du moulage sous pression de pièces automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

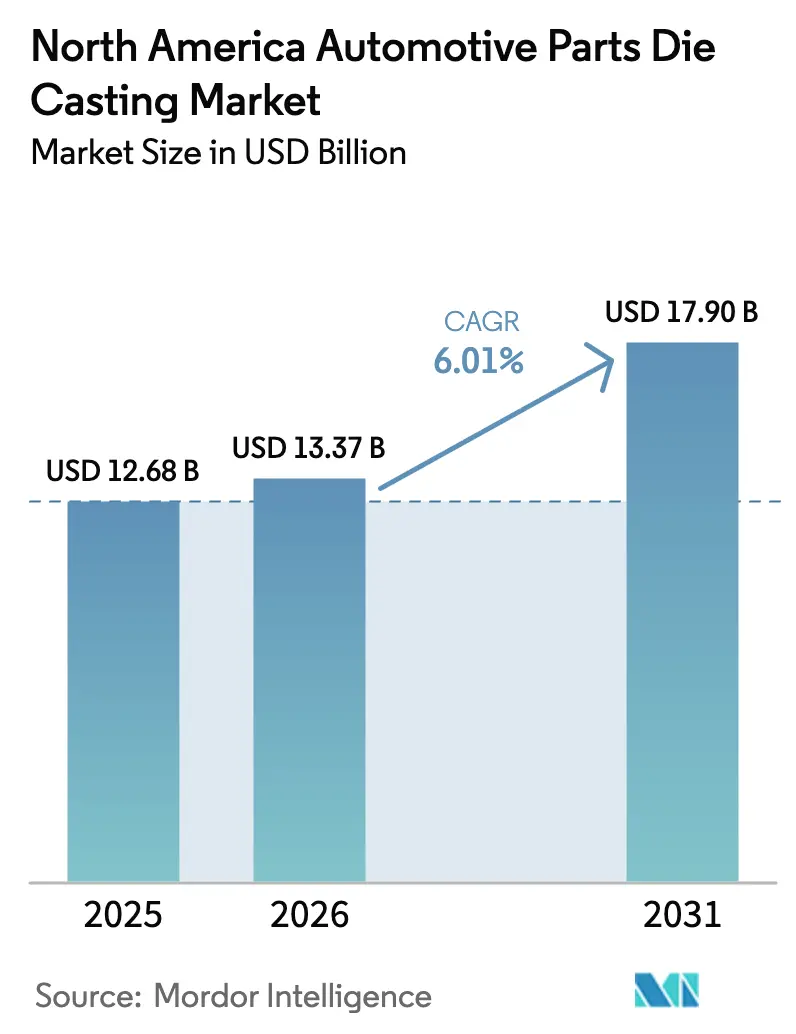

| Taille du marché de l'année de base (2025) | 12.68 Milliards de dollars |

| Taille du Marché (2026) | 13.37 Milliards de dollars |

| Taille du Marché (2031) | 17.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du moulage sous pression de pièces automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché du moulage sous pression de pièces automobiles en Amérique du Nord était évaluée à 12,68 milliards USD en 2025 et devrait croître de 13,37 milliards USD en 2026 pour atteindre 17,90 milliards USD d'ici 2031, à un CAGR de 6,01 % au cours de la période de prévision (2026-2031). La trajectoire de croissance reflète le resserrement des objectifs de consommation moyenne de carburant des entreprises (CAFE), l'électrification rapide et la substitution accélérée des alliages qui favorisent les composants structurels moulés sous pression en aluminium et en magnésium. Les fonderies font évoluer leurs lignes de presses de 4 000 à 6 100 tonnes afin que les gigamoulages monopièces puissent remplacer des centaines d'emboutissages soudés, réduisant ainsi le temps d'assemblage et supprimant jusqu'à 18 kg d'une caisse en blanc. À mesure que la part des véhicules électriques dans les ventes de véhicules légers augmente, l'Amérique du Nord connaît une hausse significative de la demande en boîtiers de batteries. Tandis que l'intensité capitalistique croissante et les limites d'émissions plus strictes imposées par l'Agence de protection de l'environnement (EPA) favorisent la consolidation du secteur, de nombreuses entreprises membres de l'Association nord-américaine du moulage sous pression (NADCA) continuent de se livrer une concurrence acharnée. Ces entreprises se concentrent sur l'automatisation, le contrôle de la porosité et l'usinage à forme quasi nette, dans le but de décrocher des contrats à long terme lucratifs auprès des fabricants d'équipements d'origine (OEM).

Principaux enseignements du rapport

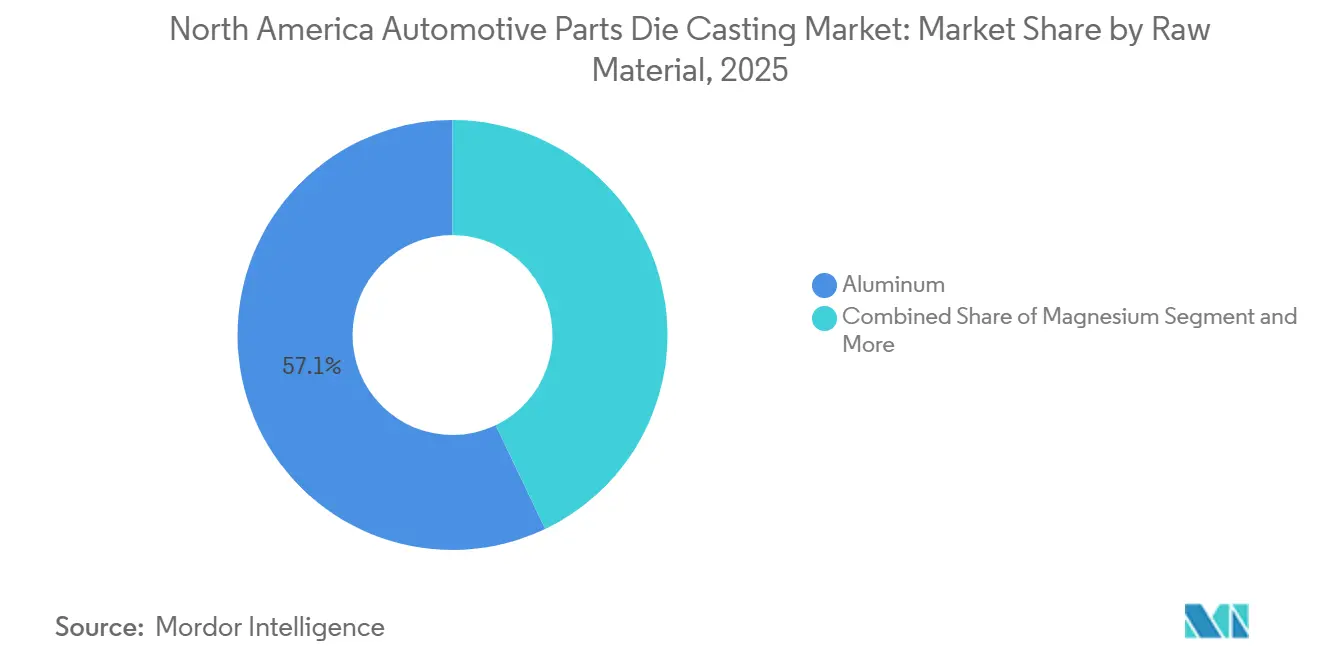

- Par matière première, l'aluminium a représenté 57,12 % de la part du marché du moulage sous pression de pièces automobiles en Amérique du Nord en 2025, tandis que le magnésium devrait progresser à un CAGR de 8,25 % jusqu'en 2031.

- Par procédé, le moulage sous pression a représenté 79,25 % de la taille du marché du moulage sous pression de pièces automobiles en Amérique du Nord en 2025 ; le moulage sous pression sous vide enregistre le CAGR prévisionnel le plus rapide à 7,86 % jusqu'en 2031.

- Par application, les pièces de carrosserie ont représenté 51,33 % du chiffre d'affaires en 2025, et les composants pour véhicules électriques progressent à un CAGR de 9,65 % jusqu'en 2031.

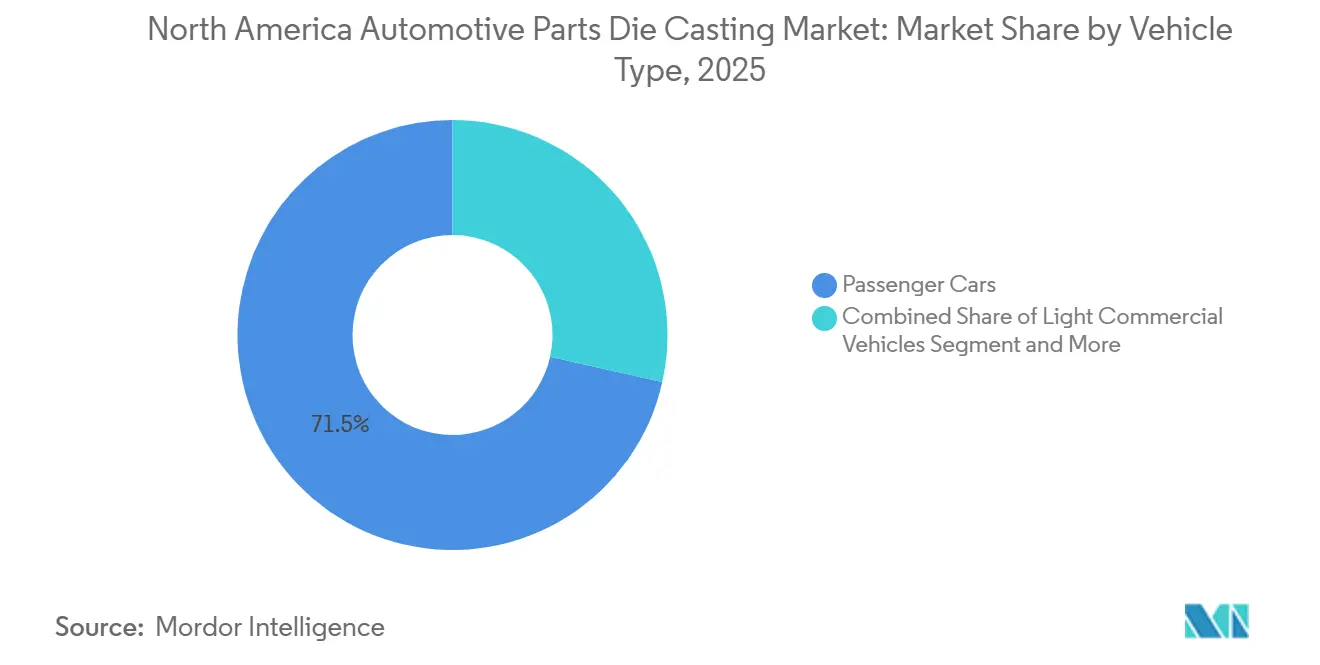

- Par type de véhicule, les voitures particulières ont capté 71,45 % de la part du marché du moulage sous pression de pièces automobiles en Amérique du Nord en 2025, tandis que les véhicules utilitaires légers devraient croître à un CAGR de 9,14 % jusqu'en 2031.

- Par secteur d'utilisation finale, les fabricants d'équipements d'origine (OEM) ont absorbé 83,26 % de la demande en 2025, et le marché secondaire est en passe d'atteindre un CAGR de 7,21 % grâce à un parc vieillissant.

- Par pays, les États-Unis ont représenté 74,18 % de la taille du marché du moulage sous pression de pièces automobiles en Amérique du Nord en 2025 ; le Canada représente la zone à la croissance la plus rapide avec un CAGR de 6,82 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du moulage sous pression de pièces automobiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en boîtiers pour véhicules électriques | +1.8% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Adoption du moulage sous haute pression par les OEM | +1.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Réglementation stricte sur le poids et les normes CAFE | +1.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Rapprochement des sources d'approvisionnement selon les règles de l'ACEUM | +0.9% | Mexique, États-Unis, Canada | Court terme (≤ 2 ans) |

| Automatisation des fonderies et modernisation | +0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Alliages à haute teneur en matières premières recyclées | +0.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la demande en boîtiers de batteries pour véhicules électriques

À mesure que les véhicules électriques continuent de gagner du terrain sur le marché automobile, les bacs à batteries sont devenus un moteur clé de la croissance du segment du moulage sous pression. Le gigamoulage innovant de Tesla pour son soubassement arrière rationalise la production en consolidant de nombreuses pièces et en éliminant les soudures, ce qui se traduit par des économies de coûts et une amélioration de l'efficacité de fabrication. General Motors renforce ses capacités de production de véhicules électriques en installant des presses à haute capacité pour soutenir la fabrication de composants destinés à ses pickups électriques. Pendant ce temps, la technologie de presse avancée de Linamar contribue aux efforts de production de Tesla, soulignant la place croissante du Canada en tant que pôle de gigamoulage. Ces moulages monopièces optimisent non seulement les processus de production, mais améliorent également la sécurité des batteries en réduisant considérablement les risques de fuite d'eau pour les véhicules fonctionnant dans des plages de haute tension.

Adoption du gigamoulage par moulage sous haute pression par les OEM nord-américains

En 2025, General Motors, Ford et Tesla ont décroché d'importants contrats pluriannuels pour des gigamoulages structurels. L'usine ontarienne de Ford, opérationnelle depuis fin 2025, est destinée à livrer des faux-châssis avant et arrière en aluminium pour plusieurs plateformes de véhicules électriques, rationalisant la production en réduisant considérablement le nombre de composants et de soudures par véhicule. La ligne Welland de Linamar illustre les investissements substantiels requis dans la technologie du gigamoulage [2]"Présentation aux investisseurs T3 2025," Linamar Corporation, linamar.com. Les modules avant en gigamoulage ont transformé l'efficacité des ateliers de carrosserie, réduisant considérablement le temps de production tout en améliorant les performances d'absorption des chocs.

Réglementations sur l'allègement et resserrement des normes CAFE

Des règles de consommation moyenne de carburant des entreprises (CAFE) plus strictes pour les années modèles 2027-2031 imposent des moyennes de parc nettement plus élevées, contraignant les constructeurs automobiles à réduire substantiellement le poids des véhicules. En convertissant les tours d'amortisseurs, les montants de charnières et les cadres de sièges de l'acier embouti vers des moulages sous haute pression en aluminium, les constructeurs automobiles réalisent des réductions de poids notables et évitent des coûts substantiels liés à l'achat de crédits d'économie de carburant. Le Ford F-150 Lightning et le Mustang Mach-E ont bénéficié d'une conversion du faux-châssis avant, contribuant de manière significative à l'objectif global d'allègement de chaque modèle. Les limites d'émissions de gaz à effet de serre de l'Agence de protection de l'environnement (EPA) s'alignent sur les normes de consommation moyenne de carburant des entreprises (CAFE), intensifiant encore les défis de conformité [3]"Normes d'émissions de GES pour les véhicules légers," EPA, epa.gov. Les fournisseurs de rang 1 soulignent que l'augmentation de la teneur en aluminium coulé améliore la consommation de carburant combinée, positionnant le moulage sous pression comme une stratégie de conformité particulièrement rentable.

Le rapprochement des sources d'approvisionnement des OEM selon les règles de l'ACEUM stimule les volumes régionaux de moulage sous pression

D'ici 2027, l'Accord États-Unis-Mexique-Canada (ACEUM) impose une teneur en valeur régionale plus élevée, incitant les constructeurs automobiles à privilégier l'approvisionnement domestique pour les moulages. L'expansion de Ryobi à Irapuato a introduit des presses supplémentaires à grande tonnage et créé de nouveaux emplois, répondant aux contrats de véhicules électriques de Ford et GM. Pace Industries a déplacé son siège social à Detroit, réduisant considérablement les délais de prototypage. Dans un mouvement stratégique, Martinrea a acquis une installation de recyclage au Mexique, garantissant une part substantielle des matières premières nord-américaines pour son usine de Saltillo, offrant ainsi un tampon contre les droits de douane. Le rapprochement des sources d'approvisionnement réduit non seulement les coûts logistiques, mais raccourcit également les délais de manière significative.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium/magnésium | -0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Investissement en capital pour les presses de 4 000 tonnes | -0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Risque lié à la chaîne d'approvisionnement en magnésium | -0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Limites d'émissions de l'EPA et de l'OSHA | -0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium/magnésium

En 2025, les prix de l'aluminium ont connu des fluctuations significatives, entraînant une compression des marges en raison des retards dans la répercussion des coûts. Les restrictions chinoises à l'exportation ont provoqué une forte hausse des prix du magnésium, nécessitant des reconceptions d'alliages coûteuses. Ce changement a eu un impact négatif sur les marges de moulage de Linamar. Bien que la hausse des prix de l'aluminium puisse augmenter substantiellement le coût de production d'une berline de taille moyenne, seule une faible proportion de mouleurs sous pression prend la précaution de couvrir les prix.

Intensité des investissements en capital pour les lignes de presses de 4 000 tonnes

Une ligne à haute pression représente un investissement significatif, tandis que les gigamouleurs plus grands exigent des coûts considérablement plus élevés en raison de leurs capacités avancées et de leur échelle. Le processus d'outillage pour les matrices de gigamoulage est très complexe et chronophage, ce qui prolonge le délai de retour sur investissement par rapport aux presses plus petites et plus conventionnelles. Ce délai plus long met en évidence les défis associés à l'adoption de technologies à plus grande échelle dans le secteur. Reconnaissant ces défis, les sociétés de capital-investissement interviennent de plus en plus pour soutenir les efforts de modernisation. Ces investissements visent à améliorer l'efficacité, la productivité et la compétitivité des opérations de moulage sous pression, garantissant qu'elles restent viables et alignées sur les exigences évolutives du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la domination de l'aluminium rencontre l'élan du magnésium

Les alliages d'aluminium représentaient 57,12 % de la part du marché du moulage sous pression de pièces automobiles en Amérique du Nord en 2025, portés par leur équilibre entre résistance, conductivité thermique et résistance à la corrosion. Le magnésium devrait dépasser tous les matériaux avec un CAGR de 8,25 % jusqu'en 2031 grâce à son avantage en termes de densité, malgré une prime de coût notable. Le zinc représente une part significative de la production pour les poignées de portes, les boucles et l'électronique, bénéficiant d'une durée de vie des matrices 10 fois supérieure à celle de l'aluminium. Dans l'usine Anna de Honda, l'aluminium affiche une teneur élevée en matières recyclées. Cela réduit non seulement les émissions de CO₂ sur le cycle de vie, mais renforce également la conformité aux réglementations d'approvisionnement de l'Accord États-Unis-Mexique-Canada (ACEUM). Pendant ce temps, sur le site de Meridian à Strathroy, le recyclage du magnésium a réalisé des progrès significatifs, marquant une avancée dans la résolution des défis liés à l'oxydation.

Les tendances de la demande sont influencées à la fois par les exigences thermiques et électromagnétiques. L'aluminium, avec sa conductivité supérieure, est essentiel pour les bacs à batteries qui gèrent efficacement la chaleur. D'autre part, les propriétés du magnésium en font un matériau idéal pour le blindage des onduleurs dans les systèmes avancés. La recherche financée par le Département de l'énergie (DOE) pousse vers un avenir où les alliages alimentés par des déchets dominent, visant un aluminium recyclé qui correspond aux propriétés des alliages primaires. Ces développements consolident non seulement la position de leader de l'aluminium, mais créent également une niche substantielle pour le magnésium dans les modules de véhicules électriques ultra-légers.

Par procédé : le moulage sous pression domine, la technologie sous vide progresse

Le moulage sous haute pression représentait 79,25 % du volume en 2025, porté par des cycles de 60 à 90 secondes et une répétabilité à paroi mince pour les boîtiers et les supports. Le moulage sous pression sous vide devrait enregistrer un CAGR de 7,86 % jusqu'en 2031, alimenté par les fusées de direction et les bras de suspension qui exigent une porosité inférieure à 0,5 % pour le traitement thermique T6. Le moulage par gravité occupe une position significative pour les blocs prototypes à faible volume, tandis que le moulage par compression est de plus en plus utilisé pour les fusées de direction, remplaçant les composants en fonte plus lourds.

Le choix d'un procédé implique d'équilibrer les objectifs de coût, de volume et de performance mécanique. Le système innovant de vanne sous vide de Ryobi réduit considérablement la porosité, permettant des montants A soudés avec une limite d'élasticité impressionnante. Les supports de moteur moulés par compression ont démontré des performances exceptionnelles sous charges lourdes, prouvant leur adéquation pour les camions lourds. Bien que le moulage sous haute pression reste le choix privilégié pour les pièces à paroi mince, les méthodes sous vide et par compression prennent de plus en plus en charge des rôles structurels, auparavant dominés par les emboutissages, mettant en évidence une évolution technologique diversifiée dans le paysage du moulage sous pression de pièces automobiles en Amérique du Nord.

Par application : les pièces de carrosserie en tête, les composants pour véhicules électriques en forte hausse

Les structures de carrosserie représentaient 51,33 % de la demande de 2025, portées par les tours d'amortisseurs, les montants de charnières et les traverses de planche de bord qui permettent des économies de poids significatives par rapport à l'acier et contribuent à atteindre les objectifs CAFE. Les composants pour véhicules électriques devraient afficher un CAGR de 9,65 %, le plus rapide parmi les applications, car les bacs à batteries monopièces et les boîtiers de moteurs vont monter en puissance d'ici 2031. Les blocs et culasses de moteurs représentent une part notable de la valeur, mais diminuent à mesure que la production de moteurs à combustion interne (MCI) baissera d'ici 2031. Les boîtiers de transmission se divisent : les carters MCI à plusieurs rapports s'effacent tandis que les boîtes de vitesses à rapport unique pour véhicules électriques progressent.

Les soubassements arrière en gigamoulage de Tesla rationalisent la production en réduisant considérablement le nombre de pièces, en abaissant les coûts et en améliorant l'efficacité de fabrication. De même, Ford et GM passent de plusieurs pièces soudées à des moulages en aluminium monopièces, optimisant les opérations d'usine et améliorant l'utilisation de l'espace. Bien que le déclin des moteurs à combustion interne affecte certains composants, l'adoption des technologies de véhicules électriques, telles que les structures de batteries plus grandes et les boîtiers de réducteurs avancés, stimule une augmentation du contenu en moulage. Ces développements favorisent une plus grande diversification des applications au sein du marché du moulage sous pression de pièces automobiles en Amérique du Nord.

Par type de véhicule : les voitures particulières dominent, les véhicules utilitaires légers accélèrent

Les voitures particulières ont absorbé 71,45 % du tonnage de 2025, avec une moyenne de 85 à 120 kg de moulages sous pression par véhicule. Les véhicules utilitaires légers devraient enregistrer un CAGR de 9,14 %, dépassant tous les types de véhicules, à mesure que les flottes de commerce électronique s'électrifient et spécifient 120 à 180 kg de moulages en aluminium par fourgonnette pour compenser la masse des batteries. Les camions de classe 6 à 8 détiennent une part nominale, principalement des boîtiers de moteurs et de transmissions, mais restent à prédominance MCI jusqu'en 2031.

Le Ford E-Transit a remplacé son ancien bac à batteries en acier soudé par une version monopièce plus légère, améliorant sa capacité de charge utile. Les fourgonnettes électriques de BrightDrop ont adopté des faux-châssis moulés sous pression en aluminium, entraînant une réduction significative de la masse de la caisse en blanc. À mesure que la composition des voitures particulières évolue de plus en plus vers les SUV, ces véhicules nécessitent davantage de contenu en moulage. Simultanément, l'électrification des véhicules utilitaires légers crée de nouvelles opportunités de croissance sur le marché du moulage sous pression de pièces automobiles en Amérique du Nord, indépendamment des tendances des voitures particulières.

Par secteur d'utilisation finale : les OEM dominent, le marché secondaire se développe

Les OEM contrôlaient 83,26 % des livraisons de 2025, reflétant des contrats de cinq à sept ans pour les blocs moteurs, les boîtiers de transmission et les structures de carrosserie en gigamoulage. Le marché secondaire devrait croître à un CAGR de 7,21 %, porté par la demande de boîtiers de remplacement et de fusées de direction pour les véhicules vieillissants. La remanufacturation joue un rôle significatif sur le marché secondaire, offrant des pièces remises à neuf à des prix plus abordables que les pièces neuves.

Les règles de l'Accord États-Unis-Mexique-Canada (ACEUM) encouragent les réseaux de concessionnaires à s'approvisionner en moulages nord-américains pour les pièces de remplacement, protégeant ainsi les fonderies nationales des importations asiatiques. Les véhicules électriques compliquent les prévisions en supprimant les blocs moteurs tout en ajoutant des remplacements de bacs à batteries à haute valeur pour le seul boîtier. Ainsi, même si l'électrification réduit le nombre de pièces, les revenus du marché secondaire pourraient évoluer plutôt que disparaître.

Analyse géographique

Les États-Unis ont capté 74,18 % de la valeur régionale en 2025, grâce à plusieurs fonderies de moulage sous haute pression du Michigan situées à moins de 240 km des centres d'ingénierie de Detroit. Au centre métallurgique de Flint de GM, les presses à grande tonnage jouent un rôle crucial dans la production de volumes significatifs de plateaux Ultium annuellement, soulignant la forte demande intérieure pour de tels projets. Les grandes usines aux États-Unis, mieux équipées pour répondre aux exigences strictes de conformité environnementale, maintiennent un avantage concurrentiel grâce à leur capacité à investir dans des systèmes de filtration avancés. La disponibilité limitée d'aluminium primaire national souligne davantage l'importance d'utiliser des alliages à base de ferraille pour répondre aux besoins de production. Les pôles de production secondaire dans des régions comme l'Indiana, l'Ohio et le Tennessee sont stratégiquement positionnés pour soutenir les opérations des constructeurs automobiles japonais en Amérique du Nord.

Le Canada devrait croître à un CAGR de 6,82 %, la géographie la plus rapide, soutenu par la ligne Welland de 6 100 tonnes de Linamar qui alimente Tesla Texas et représente une part notable de la capacité de moulage nord-américaine. Les mises à niveau technologiques dans les fonderies canadiennes ont considérablement amélioré l'efficacité opérationnelle, le soutien gouvernemental jouant un rôle central dans la réduction des coûts associés à l'automatisation. L'accent mis par le Québec sur la production de magnésium ajoute une couche de flexibilité stratégique aux capacités de la région, bien qu'elle reste exposée à d'éventuelles perturbations de la chaîne d'approvisionnement provenant des marchés internationaux.

Le Mexique, en tant que leader des initiatives de rapprochement des sources d'approvisionnement dans le cadre de l'Accord États-Unis-Mexique-Canada (ACEUM), continue de bénéficier de sa position stratégique en Amérique du Nord. Les expansions récentes de fabricants clés ont renforcé la capacité de production et créé de nouvelles opportunités d'emploi. De plus, les avantages de coût offerts par le marché du travail mexicain procurent un avantage concurrentiel, permettant aux fabricants d'optimiser les coûts de production. De nombreux remanufactureurs tirent parti de ces avantages en acheminant les composants vers des installations mexicaines pour traitement avant de retourner les produits finis vers des centres de distribution aux États-Unis, créant ainsi une chaîne d'approvisionnement efficace et rentable.

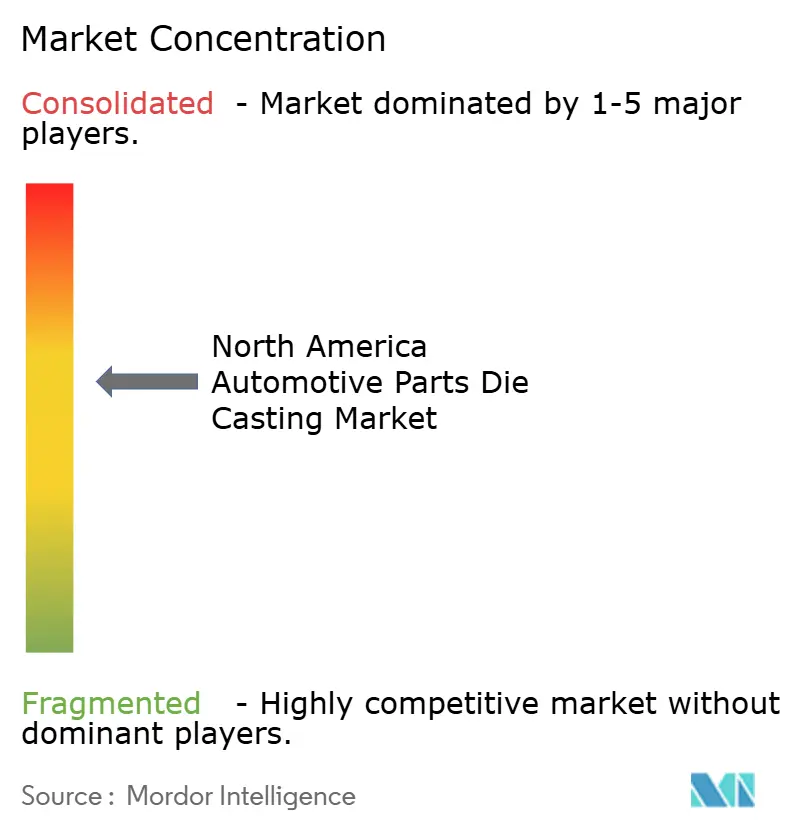

Paysage concurrentiel

Les cinq premiers fournisseurs - Nemak, Linamar, Martinrea, Pace Industries et Ryobi - détenaient une part combinée notable en 2025, indiquant une concentration modérée au sein du marché du moulage sous pression de pièces automobiles en Amérique du Nord. La capacité de gigamoulage de Linamar et l'investissement de Welland illustrent le seuil de capital requis pour l'échelle de rang 1. Pace Industries a déplacé son siège social à Detroit en 2021 pour raccourcir les cycles de prototypage à huit semaines et s'aligner sur l'ingénierie de Ford et GM. Les espaces blancs se trouvent dans le moulage sous pression sous vide pour les structures critiques pour la sécurité, où moins de 15 usines régionales peuvent atteindre une porosité inférieure à 0,5 %.

Dans la course à l'adoption technologique, certaines entreprises avancent rapidement tandis que d'autres prennent du retard. L'inspection en ligne proactive de Ryobi des inserts coulés a efficacement résolu les problèmes liés à la qualité des produits, garantissant une plus grande fiabilité et la satisfaction des clients. Pendant ce temps, Martinrea a tiré parti de l'analytique de périphérie pilotée par l'IoT pour réaliser des améliorations notables en matière d'efficacité opérationnelle et de performance des équipements au fil du temps, démontrant le potentiel transformateur des technologies avancées dans les processus de fabrication.

Les sociétés de capital-investissement stimulent de plus en plus la consolidation au sein du secteur, avec des investissements significatifs dirigés vers la modernisation des opérations et l'amélioration des capacités de production. Architect Equity, par exemple, s'est concentré sur la revitalisation de Gibbs Die Casting, visant à capitaliser sur les avantages des mises à niveau de fabrication avancée. Dans le même temps, la hausse des coûts de conformité crée des défis pour les petites usines à capacité limitée, incitant beaucoup d'entre elles à envisager de quitter le marché. Cette tendance en cours renforce le pipeline de fusions et acquisitions, permettant aux groupes bien capitalisés d'élargir leur présence et de s'assurer un avantage concurrentiel sur le marché.

Leaders du secteur du moulage sous pression de pièces automobiles en Amérique du Nord

Nemak, S.A.B. de C.V.

Pace Industries, Inc.

Form Technologies (Dynacast)

Ryobi Die Casting

Linamar Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Linamar Corporation a accepté d'acquérir certains actifs nord-américains d'Aludyne pour 300 millions USD, élargissant sa capacité de moulage de châssis et de structures en aluminium.

- Août 2025 : Nemak a conclu un accord pour acquérir la division automobile de GF Casting Solutions, élargissant son portefeuille de solutions légères et son accès aux clients européens.

Périmètre du rapport sur le marché du moulage sous pression de pièces automobiles en Amérique du Nord

Le périmètre comprend la segmentation par matière première (aluminium, magnésium, zinc et autres), procédé (moulage sous pression, moulage par gravité, moulage sous pression sous vide et moulage par compression), application (composants de moteur, composants de transmission, pièces de carrosserie, composants pour véhicules électriques et autres), type de véhicule (voitures particulières, véhicules utilitaires légers, et véhicules utilitaires moyens et lourds) et utilisation finale (fabricants d'équipements d'origine (OEM) et marché secondaire). L'analyse couvre également la segmentation au niveau des pays, notamment les États-Unis, le Canada et le reste de l'Amérique du Nord. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Aluminium |

| Magnésium |

| Zinc |

| Autres |

| Moulage sous pression | Haute pression |

| Basse pression | |

| Moulage par gravité | |

| Moulage sous pression sous vide | |

| Moulage par compression |

| Composants de moteur | Blocs |

| Culasses | |

| Composants de transmission | Boîtiers |

| Carters de boîte de vitesses | |

| Pièces de carrosserie | Cadres structurels |

| Supports | |

| Composants pour véhicules électriques | Boîtiers de batteries |

| Carters de moteurs électriques | |

| Autres |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| OEM |

| Marché secondaire |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par matière première | Aluminium | |

| Magnésium | ||

| Zinc | ||

| Autres | ||

| Par procédé | Moulage sous pression | Haute pression |

| Basse pression | ||

| Moulage par gravité | ||

| Moulage sous pression sous vide | ||

| Moulage par compression | ||

| Par application | Composants de moteur | Blocs |

| Culasses | ||

| Composants de transmission | Boîtiers | |

| Carters de boîte de vitesses | ||

| Pièces de carrosserie | Cadres structurels | |

| Supports | ||

| Composants pour véhicules électriques | Boîtiers de batteries | |

| Carters de moteurs électriques | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par secteur d'utilisation finale | OEM | |

| Marché secondaire | ||

| Par pays | États-Unis | |

| Canada | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du moulage sous pression de pièces automobiles en Amérique du Nord ?

Le marché est évalué à 13,37 milliards USD en 2026.

Quelle matière première gagne des parts le plus rapidement ?

Les moulages en magnésium enregistreront un CAGR de 8,25 % jusqu'en 2031, le plus rapide parmi tous les matériaux.

Comment les règles de l'EPA affecteront-elles les petites usines de moulage sous pression ?

Les nouvelles normes MACT et d'exposition aux poussières ajoutent entre 3 et 5 millions USD de coûts de conformité, poussant les petites fonderies vers la consolidation.

Quelle géographie sera le marché à la croissance la plus rapide ?

Le Canada devrait croître à un CAGR de 6,82 % jusqu'en 2031, dépassant les États-Unis et le Mexique.

Dernière mise à jour de la page le: