Taille et part de marché de la coulée sous pression à haute pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.53 Milliards de dollars |

| Taille du Marché (2031) | 57.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la coulée sous pression à haute pression par Mordor Intelligence

La taille du marché de la coulée sous pression à haute pression devrait passer de 40,05 milliards USD en 2025 à 42,53 milliards USD en 2026 et devrait atteindre 57,43 milliards USD d'ici 2031, à un TCAC de 6,19 % sur la période 2026-2031. Les initiatives continues d'allègement, l'adoption des presses géantes et le recyclage en boucle fermée des alliages accélèrent la demande à mesure que les constructeurs automobiles passent des moteurs à combustion interne aux plateformes entièrement électriques à batterie. Les taxes carbone aux frontières régionales, dont l'application progressive débute en 2026, poussent les fournisseurs offshore à localiser leur capacité de coulée afin d'éviter les pénalités et de respecter les critères d'émissions incorporées. Parallèlement, la volatilité des prix des alliages renforce l'argumentaire économique en faveur des boucles de recyclage internes qui réduisent les coûts des matières premières et satisfont aux objectifs ESG de plus en plus stricts. Dans l'ensemble, les investissements dans les cellules de coulée au magnésium et sous vide ou par compression signalent une évolution structurelle vers des composants à plus haute valeur ajoutée et critiques pour la sécurité, qui exigent une porosité exceptionnellement faible.

Points clés du rapport

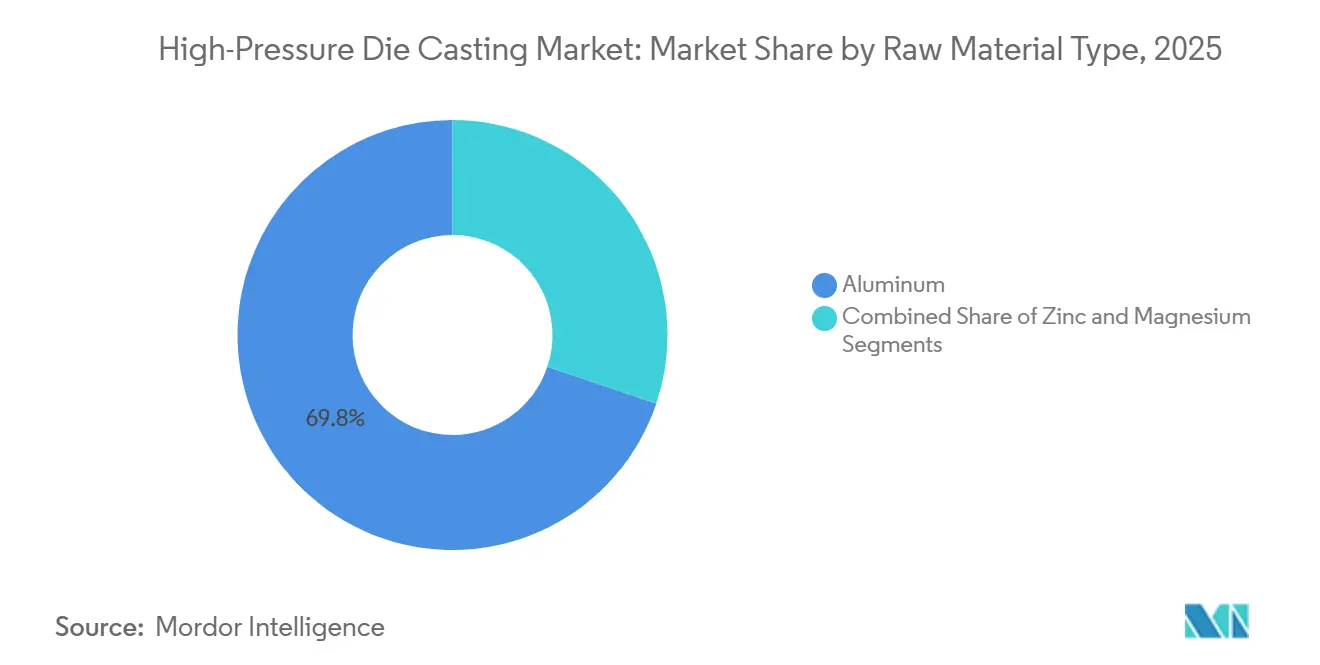

- Par type de matière première, l'aluminium a dominé avec une part de revenus de 69,84 % en 2025 ; le magnésium devrait progresser à un TCAC de 8,32 % jusqu'en 2031.

- Par application, l'automobile a représenté 61,23 % de la part de marché de la coulée sous pression à haute pression en 2025, tandis que les composants de groupe motopropulseur électrifié et pour véhicules électriques devraient croître à un TCAC de 8,89 % jusqu'en 2031.

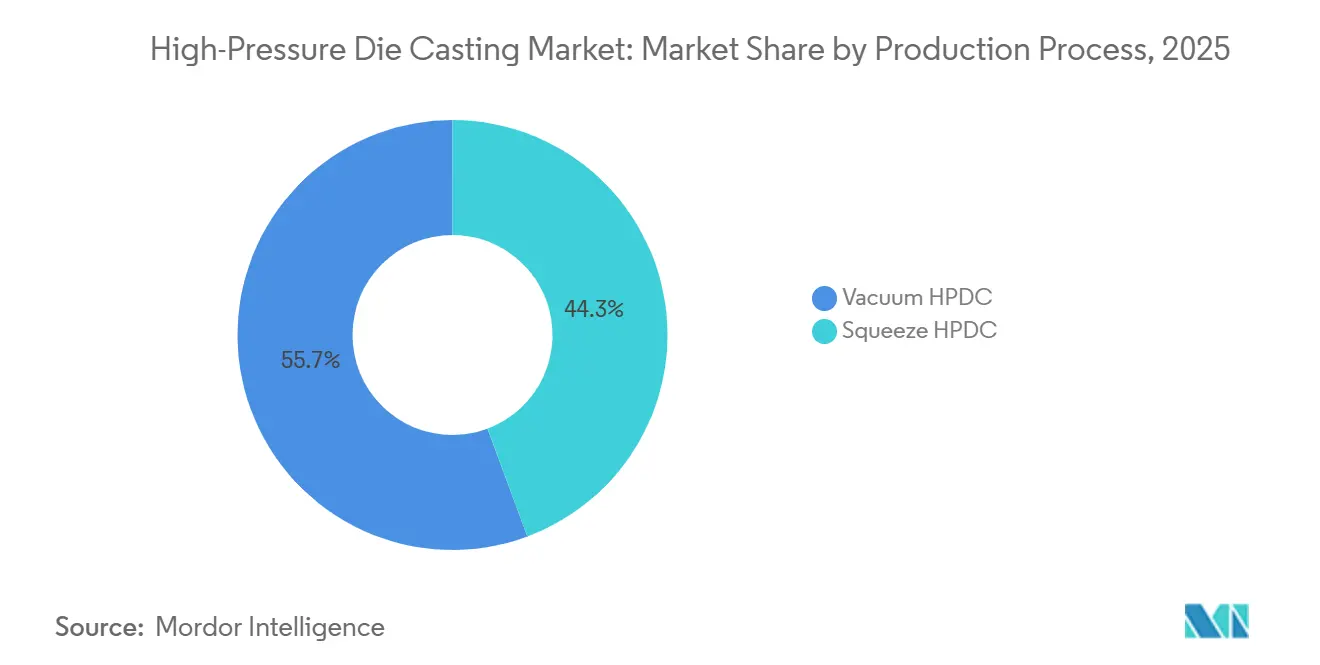

- Par procédé de production, la coulée sous pression à haute pression sous vide a dominé avec une part de 55,67 % de la taille du marché de la coulée sous pression à haute pression en 2025, et la coulée sous pression à haute pression par compression progresse à un TCAC de 7,74 % jusqu'en 2031.

- Par composant d'utilisation finale, les pièces de carrosserie et de structure ont représenté 44,53 % des revenus de 2025, et les boîtiers de batterie pour véhicules électriques et les composants de moteur progressent à un TCAC de 10,35 % jusqu'en 2031.

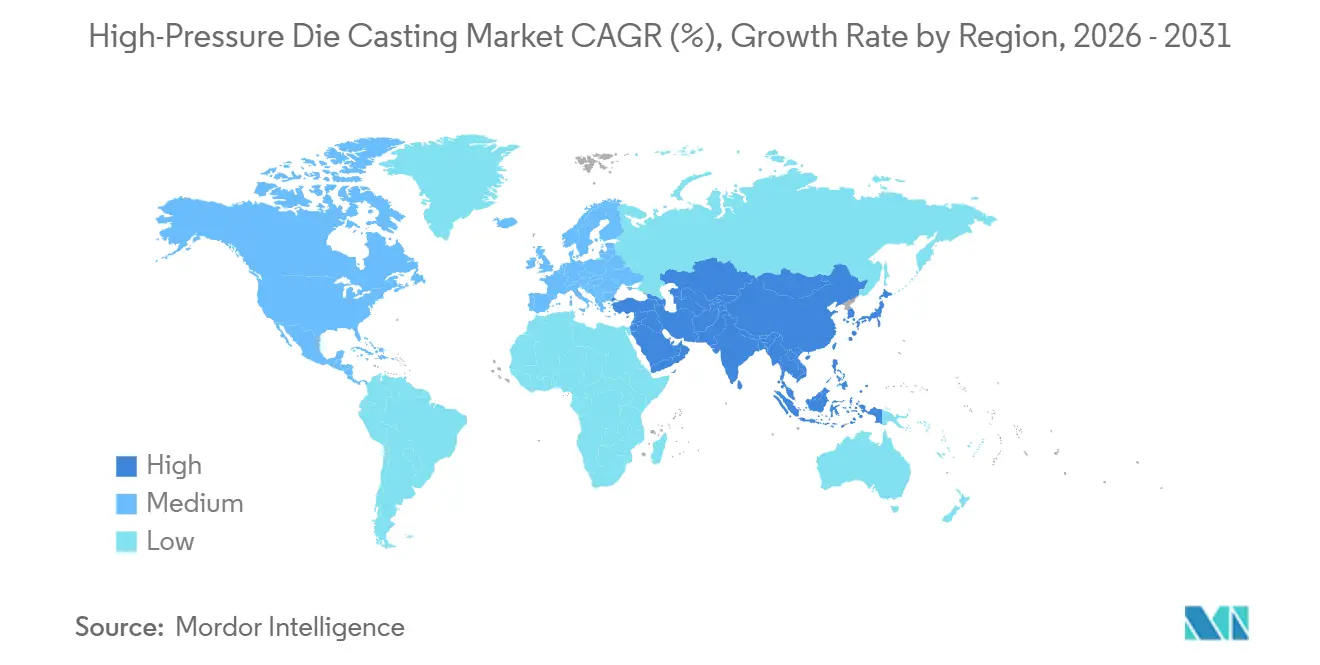

- Par géographie, l'Asie-Pacifique a détenu 47,37 % des ventes de 2025 et devrait progresser à un TCAC de 7,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la coulée sous pression à haute pression

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Installations de presses géantes | +1.6% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Allègement | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Exigences de gestion thermique | +1.1% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de pièces quasi-nettes | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Taxes carbone aux frontières régionales | +0.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse de la volatilité des prix des alliages | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Installations de presses géantes de nouvelle génération

Les constructeurs automobiles déploient des presses de plus de 6 000 tonnes pour couler des soubassements complets en une seule opération, réduisant le nombre de pièces de plus de 170 emboutissages à moins de cinq pièces structurelles coulées. Tesla a été le pionnier de ce modèle à Fremont et à Berlin et exploite des cellules de 9 000 tonnes fonctionnant en cycles de 24 heures[1]« Coulée du soubassement arrière en une seule pièce », Tesla, tesla.com. Des constructeurs automobiles asiatiques tels que BYD et NIO ont depuis installé des presses similaires, tandis que des marques européennes comme Volvo ont emboîté le pas en Slovaquie. Cette consolidation élimine de nombreux outils d'emboutissage et postes de soudage, réduit les stocks en bord de ligne et diminue considérablement le temps d'assemblage. Cependant, la défaillance d'une seule presse peut paralyser toute une ligne d'assemblage final ; la redondance et les logiciels de maintenance prédictive sont donc devenus des outils essentiels d'atténuation des risques. Les fonderies incapables de financer des presses géantes se repositionnent soit vers des coulées de magnésium de niche, soit recherchent des coentreprises avec des équipementiers pour rester dans les programmes à fort volume.

Pression vers l'allègement liée au passage des moteurs à combustion interne aux véhicules électriques

Les batteries ajoutent 400 à 700 kg à un véhicule, ce qui pousse les ingénieurs à réduire la masse ailleurs. La demande du marché de la coulée sous pression à haute pression pour des pièces en aluminium et en magnésium à paroi mince est en hausse, car ces matériaux offrent des économies de poids de 30 % à 50 % par rapport à l'acier embouti. Les limites de particules Euro 7, entrées en vigueur en 2025, récompensent les véhicules plus légers par des émissions de freinage et d'usure des pneus réduites. Les grands constructeurs automobiles mondiaux transfèrent donc la coulée sous pression des blocs moteurs vers les cadres de sièges, les traverses et les bacs à batterie. L'avantage résistance/poids du magnésium stimule son adoption pour les boîtiers de moteur et les supports intérieurs, bien que le coût des matériaux et les risques de corrosion galvanique restent des obstacles à l'adoption. L'Asie-Pacifique est en tête de cette tendance en raison des quotas stricts de véhicules à nouvelle énergie en Chine et des incitations à l'exportation en Inde.

Exigences de gestion thermique des boîtiers de batterie

Les cellules lithium-ion doivent rester dans des plages de température étroites pour éviter les emballements thermiques. La coulée sous pression à haute pression sous vide intègre des canaux de refroidissement directement dans les boîtiers de batterie en aluminium, éliminant les échangeurs de chaleur séparés et réduisant les étapes d'assemblage. Les alliages Advanz e-series de Novelis satisfont aux seuils de performance en cas de choc et de conductivité thermique de 150 W/m·K. Les fonderies investissant dans des cellules sous vide ou par compression peuvent atteindre des tolérances de planéité inférieures à 0,2 mm, essentielles pour l'intégrité des joints d'étanchéité dans les grands bacs à batterie. À mesure que la densité énergétique des batteries augmente, le niveau technique requis pour des coulées sans fuite et sans porosité continue de s'élever.

Demande des constructeurs automobiles pour des pièces quasi-nettes

La coulée sous pression à haute pression atteint une précision dimensionnelle de ±0,1 mm, réduisant l'usinage ultérieur jusqu'à 70 % par rapport à la coulée par gravité. Honda a installé des machines de 6 000 tonnes dans l'Ohio en 2025, qui alimentent directement la ligne d'assemblage en boîtiers de transmission finis, réduisant le temps de cycle et les rebuts. La capacité quasi-nette est particulièrement précieuse en Amérique du Nord et en Europe, où les coûts de main-d'œuvre rendent l'usinage extensif non rentable. Les fournisseurs de rang 1 qui automatisent l'ébavurage, l'inspection par rayons X et l'ébavurage robotisé obtiennent des marges plus élevées, tandis que les fonderies à finition manuelle font face à des variations de qualité et à une inflation salariale croissante.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et coût des outillages | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Problèmes de qualité des lignes de soudure | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Obligations ESG | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés | -0.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les pièces complexes

Une seule ligne de presse géante peut coûter environ 30 millions USD, tandis que les outillages pour une grande pièce structurelle coulée ajoutent 5 à 10 millions USD avec des délais de 12 à 18 mois. Seuls les fournisseurs disposant de bilans solides, ou ceux partageant les risques via des coentreprises, peuvent justifier ces investissements. La consolidation s'accélère à mesure que les grands acteurs acquièrent des fonderies de niche pour amortir les outillages sur plusieurs programmes. Sans volumes de véhicules électriques engagés, les opérateurs plus petits retardent leurs investissements, ce qui limite à son tour la croissance régionale des capacités et allonge les chaînes d'approvisionnement pour les constructeurs automobiles.

Problèmes de porosité et de qualité des lignes de soudure

L'injection rapide de métal peut emprisonner des gaz, formant des vides qui réduisent la durée de vie en fatigue. La coulée sous pression à haute pression sous vide réduit la porosité mais augmente le coût des équipements et le temps de cycle, tandis que la coulée par compression améliore la densité mais réduit le débit. Ces compromis maintiennent la pertinence du forgeage et de la coulée basse pression pour les pièces les plus critiques pour la sécurité. Des fissures sur les lignes de soudure apparaissent encore dans les soubassements arrière en une seule pièce, ce qui pousse certains constructeurs automobiles à effectuer des scanners CT sur chaque lot avant l'assemblage, une étape qui ajoute des coûts et des délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matière première : la domination de l'aluminium face à l'essor de niche du magnésium

L'aluminium a capté 69,84 % de la taille du marché en 2025, soutenu par sa fluidité, sa résistance à la corrosion et ses filières de recyclage des chutes matures. La teneur en matière recyclée a atteint en moyenne 75 % et les principaux constructeurs automobiles exigent des certificats de vérification lors de l'attribution des contrats. Le magnésium progresse à un TCAC de 8,32 % grâce à des économies de poids significatives pour les boîtiers de moteur et les supports de direction, mais son coût de matière première plus élevé et la gestion de la corrosion galvanique le confinent aux plateformes de véhicules électriques haut de gamme. Le zinc reste privilégié pour les petits connecteurs et les boîtiers blindés contre les interférences électromagnétiques, mais fait désormais face à une pression de substitution par les polymères.

Les programmes d'alliages en boucle fermée réduisent les coûts des matières premières en aluminium et diminuent considérablement les émissions de portée 3, donnant aux transformateurs intégrés un avantage tarifaire. Les efforts de recyclage du magnésium progressent grâce à des refondeurs sous atmosphère inerte lancés au Japon et en Allemagne, bien que les pertes par oxydation dépassent encore 10 %. La taille du marché de la coulée sous pression à haute pression pour les pièces en aluminium devrait maintenir une croissance à un chiffre moyen, tandis que la niche du magnésium s'étend à partir d'une base plus faible mais au rythme le plus rapide jusqu'en 2031.

Par application : l'automobile en tête, le groupe motopropulseur pour véhicules électriques affiche une croissance exceptionnelle

L'automobile a contribué à hauteur de 61,23 % des revenus de 2025, reflétant des décennies de blocs moteurs et de boîtiers de transmission coulés sous pression. Le sous-segment des groupes motopropulseurs électrifiés et pour véhicules électriques devrait croître de 8,89 % par an, captant la prime de croissance au sein du marché de la coulée sous pression à haute pression. Les applications électriques et électroniques progressent à un rythme plus lent car les dissipateurs thermiques pour LED et les boîtiers de connecteurs sont de plus en plus extrudés ou moulés, tandis que les équipements industriels nécessitent la coulée sous pression pour les géométries de compresseurs et de pompes mais manquent du volume nécessaire pour rivaliser avec l'automobile.

Les incitations réglementaires en Chine et en Inde soutiennent la demande de coulée automobile, les fournisseurs locaux formant des coentreprises pour sécuriser des presses géantes. À l'inverse, la demande en électronique se fragmente en raison de la miniaturisation et des appareils à faible consommation qui se tournent vers les composites ou les plastiques. En conséquence, l'automobile approfondira sa part de revenus, tandis que les autres applications maintiennent une croissance à un chiffre faible à moyen.

Par procédé de production : l'avantage qualité de la coulée sous pression à haute pression sous vide face à la dynamique de la coulée sous pression à haute pression par compression

La coulée sous pression à haute pression sous vide a détenu 55,67 % des revenus de 2025 grâce à des niveaux de porosité inférieurs à 2 %, essentiels pour les alliages traités thermiquement et les boîtiers de batterie. La coulée sous pression à haute pression par compression devrait afficher un TCAC de 7,74 %, la rendant attrayante pour les fusées de direction et les composants de direction où la tolérance à la fatigue est primordiale. La coulée sous pression à haute pression conventionnelle reste le procédé de référence pour les boîtiers non critiques.

La part de marché de la coulée sous pression à haute pression pour les cellules sous vide est la plus élevée en Europe et au Japon, où les spécifications qualité des constructeurs automobiles stimulent l'adoption. Les installations de coulée sous pression à haute pression par compression se concentrent en Chine pour satisfaire les contrats nationaux critiques pour la sécurité, en utilisant des machines hybrides qui changent de mode selon le programme. Les dépenses en capital et les temps de cycle plus lents limitent le déploiement généralisé de la coulée par compression, mais les marges justifient l'investissement lorsqu'une densité sans défaut est obligatoire.

Par composant d'utilisation finale : les pièces de carrosserie toujours en tête, les boîtiers de batterie s'accélèrent

Les pièces de carrosserie et de structure ont représenté 44,53 % des revenus de 2025, reflétant la substitution de longue date de l'acier embouti. Les boîtiers de batterie pour véhicules électriques et les composants de moteur, bien que plus modestes aujourd'hui, progressent à un rythme de 10,35 % par an, soit la croissance de segment la plus rapide au sein du marché de la coulée sous pression à haute pression. Les pièces de moteur et de groupe motopropulseur traditionnel déclineront progressivement mais maintiendront des flux de trésorerie stables grâce aux groupes motopropulseurs hybrides.

Les soubassements arrière mégacoulés compriment les coûts de soudage, de stockage et d'inspection, faisant de la coulée sous pression une technologie de châssis. Les bacs à batterie doivent résister à des charges de choc de 200 kN et à des tests stricts d'emballement thermique, poussant les fonderies vers des procédés sous vide ou par compression et des alliages à haute teneur en silicium. Les boîtiers de transmission dans les hybrides à plusieurs rapports soutiennent la demande, mais leurs perspectives à long terme s'assombrissent à mesure que les réducteurs à une seule vitesse dominent les véhicules purement électriques.

Analyse géographique

L'Asie-Pacifique a représenté 47,37 % des ventes de 2025 et devrait progresser à un TCAC de 7,57 % jusqu'en 2031, dépassant toutes les régions. Les plus de 15 millions de véhicules à nouvelle énergie en Chine en 2025 ont créé une demande sans précédent pour les boîtiers de batterie et les soubassements coulés par presses géantes. Les incitations liées aux exportations en Inde ont galvanisé les expansions de capacité de coulée sous pression, tandis que les fonderies japonaises et sud-coréennes ont mis à niveau leurs cellules sous vide pour décrocher des contrats haut de gamme. Malgré les pénuries de main-d'œuvre qualifiée et la hausse des prix de l'énergie, les chaînes d'approvisionnement régionales restent compétitives en termes de coûts et intégrées.

L'Europe a affiché une base solide en 2025 et progressera de 5,19 % jusqu'en 2031, portée par les règles de contenu local liées aux investissements dans les gigafactories de batteries. Les taxes carbone aux frontières incitent les fournisseurs non européens à localiser leurs lignes d'alliages fondus, et les installations de presses géantes en Slovaquie et en Suède sécurisent l'approvisionnement pour les principaux constructeurs automobiles. Les coûts énergétiques élevés pèsent sur les marges, accélérant l'automatisation et les contrats d'achat d'énergie renouvelable.

L'Amérique du Nord devrait s'étendre de 4,99 % jusqu'en 2031, reflétant une adoption stable des véhicules électriques mais des installations de presses plus lentes. Les fonderies américaines ajoutent des cellules sous vide pour servir les usines d'assemblage nationales, tandis que les installations mexicaines tirent parti de coûts de main-d'œuvre plus bas mais doivent se moderniser pour les pièces critiques pour la sécurité. Le Canada reste une niche mais pourrait gagner en importance à mesure que des pôles d'approvisionnement en batteries émergent en Ontario et au Québec. Le TCAC prévu de 3,87 % pour l'Amérique du Sud reflète une production automobile stagnante et une faible pénétration des véhicules électriques ; le Brésil ancre une croissance limitée. Le Moyen-Orient et l'Afrique afficheront un TCAC de 2,56 %, seuls la Turquie et l'Afrique du Sud accueillant des pôles notables de coulée sous pression ; les initiatives locales en matière de véhicules électriques sont naissantes et les volumes faibles.

Paysage concurrentiel

Le marché de la coulée sous pression à haute pression continue de présenter une fragmentation modérée. Les fabricants d'équipements tels que Buhler et Idra monétisent la technologie des presses géantes en accordant des licences de presses directement aux constructeurs automobiles, une démarche qui réduit les délais et contourne les marges traditionnelles des fonderies. Les fonderies sans capacité de 6 000 tonnes risquent d'être disqualifiées des programmes de soubassements en une seule pièce, les forçant vers des coulées de magnésium de niche ou des travaux de service régionaux.

L'activité d'acquisition s'est accélérée en 2025, les fournisseurs cherchant à atteindre une taille suffisante pour financer des presses avancées et des cellules sous vide. L'acquisition par Nemak de GF Casting Solutions pour 336 millions USD renforce son empreinte dans les bacs à batterie et les boîtiers de moteur en Amérique du Nord et en Europe[2]RÉDACTEUR EN CHEF, « Nemak acquiert l'unité automobile de GF Casting Solutions pour 336 millions USD », AL CIRCLE, alcircle.com. Les investisseurs canalisent des capitaux vers l'automatisation, l'inspection par rayons X et les fours à boucle de recyclage des chutes qui améliorent les marges et satisfont aux audits de durabilité des constructeurs automobiles. La consolidation donne aux grands groupes le volume nécessaire pour amortir les outillages multi-empreintes sur plusieurs plateformes de véhicules.

Les modèles stratégiques se cristallisent autour de l'intégration verticale, de la concession de licences technologiques et de la différenciation par la qualité. Tesla exploite des lignes de presses géantes internes qui éliminent les marges des fonderies et permettent une itération rapide de la conception, un modèle que BYD et Volvo ont commencé à reproduire. Les fournisseurs de rang intermédiaire en Inde et au Japon installent des cellules sous vide ou par compression pour offrir des niveaux de porosité inférieurs à 2 % pour les pièces critiques pour la sécurité, échangeant le débit contre une tarification premium. Des concurrents chinois tels que Bohai Automotive tirent parti des subventions et des coûts de main-d'œuvre plus bas pour sous-coter les acteurs établis sur les boîtiers de commodité, forçant les acteurs établis à automatiser ou à quitter les segments à faible marge.

Leaders du secteur de la coulée sous pression à haute pression

GF Casting Solutions AG

Shiloh Industries Inc.

Ryobi Die Casting

Nemak SAB De CV

Rheinmetall AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Jaya Hind Industries s'est engagée à investir 2 milliards INR (~24 millions USD) pour agrandir une installation au Tamil Nadu dédiée aux pièces structurelles coulées sous pression à haute pression destinées aux programmes de véhicules électriques nationaux.

- Novembre 2025 : SAGA Pologne a introduit une technologie de traitement thermique en cellule qui durcit les pièces coulées au poste de presse, réduisant le temps de cycle total d'environ 20 %.

- Octobre 2025 : Costamp Group a ouvert une filiale turque pour servir les clients régionaux de coulée sous pression et de moulage avec un soutien technique localisé.

Périmètre du rapport mondial sur le marché de la coulée sous pression à haute pression

La coulée sous pression à haute pression est un procédé de fabrication dans lequel du métal fondu est injecté à grande vitesse et sous haute pression dans un moule ou une matrice en acier pour former des produits. Cette méthode est privilégiée pour la production en masse de pièces métalliques complexes avec une haute précision, un excellent état de surface et des propriétés mécaniques améliorées.

Le marché de la coulée sous pression à haute pression est segmenté par type de matière première, procédé de production, application, composant d'utilisation finale et géographie. Sur la base des matières premières, le marché est segmenté en aluminium, zinc et magnésium. Par application, le marché est segmenté en automobile, électrique et électronique, applications industrielles et autres applications. Sur la base du procédé de production, le marché est divisé en coulée sous pression à haute pression sous vide et coulée sous pression à haute pression par compression. Par composant d'utilisation finale, le marché est segmenté en pièces de moteur et de groupe motopropulseur, pièces de carrosserie et de structure, pièces de transmission, et boîtiers de batterie pour véhicules électriques et composants de moteur. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Aluminium |

| Zinc |

| Magnésium |

| Automobile |

| Électrique et électronique |

| Applications industrielles |

| Autres applications |

| Coulée sous pression à haute pression sous vide |

| Coulée sous pression à haute pression par compression |

| Pièces de moteur et de groupe motopropulseur |

| Pièces de carrosserie et de structure |

| Pièces de transmission |

| Boîtiers de batterie pour véhicules électriques et composants de moteur |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matière première | Aluminium | |

| Zinc | ||

| Magnésium | ||

| Par application | Automobile | |

| Électrique et électronique | ||

| Applications industrielles | ||

| Autres applications | ||

| Par procédé de production | Coulée sous pression à haute pression sous vide | |

| Coulée sous pression à haute pression par compression | ||

| Par composant d'utilisation finale | Pièces de moteur et de groupe motopropulseur | |

| Pièces de carrosserie et de structure | ||

| Pièces de transmission | ||

| Boîtiers de batterie pour véhicules électriques et composants de moteur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la coulée sous pression à haute pression d'ici 2031 ?

Il devrait atteindre 57,43 milliards USD, progressant à un TCAC de 6,19 % de 2026 à 2031.

Quelle région affiche la croissance la plus rapide de la demande en coulée sous pression à haute pression ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 7,57 % jusqu'en 2031, porté par l'essor de la production de véhicules électriques en Chine et en Inde.

Pourquoi les presses géantes sont-elles importantes pour les fournisseurs de coulée sous pression ?

Les presses de plus de 6 000 tonnes permettent de réaliser des soubassements en une seule pièce qui réduisent le nombre de pièces et le temps d'assemblage, sécurisant ainsi des contrats à long terme avec les constructeurs automobiles.

Quelle matière première gagne le plus en dynamisme après l'aluminium ?

Les coulées en magnésium progressent de 8,32 % par an grâce à des économies de poids significatives pour les boîtiers de moteur de véhicules électriques.

Dernière mise à jour de la page le: