Taille et part du marché minier du Kazakhstan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

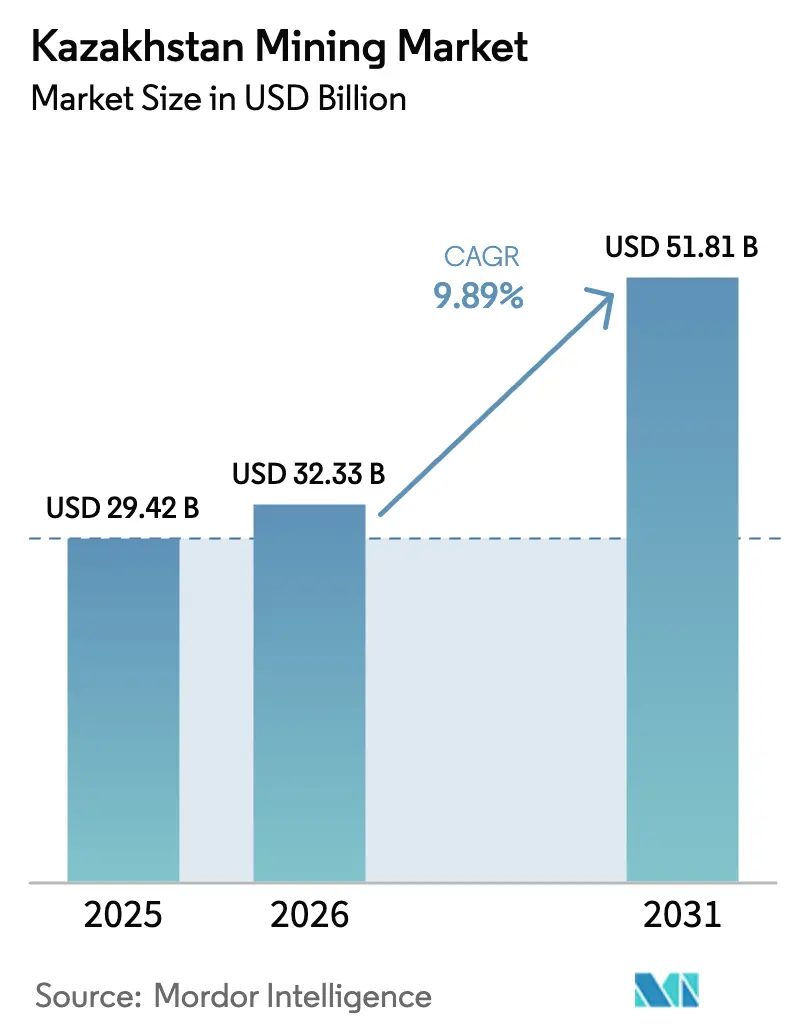

| Taille du marché de l'année de base (2025) | 29.42 Milliards de dollars |

| Taille du Marché (2026) | 32.33 Milliards de dollars |

| Taille du Marché (2031) | 51.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché minier du Kazakhstan par Mordor Intelligence

La taille du marché minier du Kazakhstan devrait s'étendre de 29,42 milliards USD en 2025 et 32,33 milliards USD en 2026 à 51,81 milliards USD d'ici 2031, enregistrant un TCAC de 9,89 % entre 2026 et 2031. La demande en cuivre et en métaux pour batteries portée par les véhicules électriques, les ajouts de capacité uranifère soutenus par l'État et la réduction des coûts de fret sur le corridor ferroviaire Khorgos-Dostyk élargissent les marges bénéficiaires et attirent de nouveaux capitaux. Les incitations étatiques combinant des exonérations fiscales de 10 ans à des exigences de contenu local de 51 % accélèrent les investissements en aval tout en protégeant les minéraux stratégiques des fluctuations des prix au comptant. Les technologies numériques — transport autonome, tri du minerai en temps réel et maintenance prédictive — améliorent l'utilisation des actifs, notamment dans les opérations de charbon et de cuivre à ciel ouvert. Par ailleurs, les dépenses d'exploration se déplacent vers des prospects polymétalliques dans l'Altaï et des saumures de lithium sous le fond marin de la mer Caspienne, signalant un pivot des matières premières en vrac vers des matériaux critiques à valeur ajoutée.

Principaux enseignements du rapport

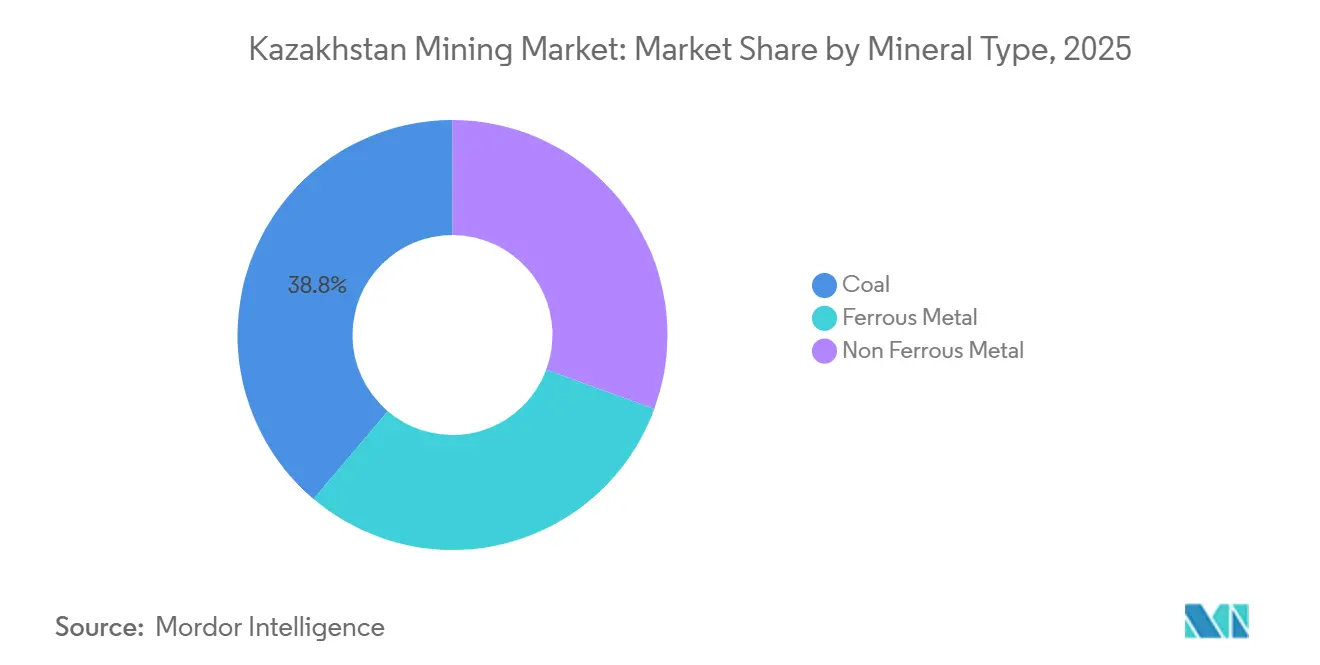

- Par type de minéral, le charbon a dominé avec 38,80 % de la part du marché minier du Kazakhstan en 2025, tandis que le segment des métaux non ferreux se développe à un TCAC de 10,56 % jusqu'en 2031.

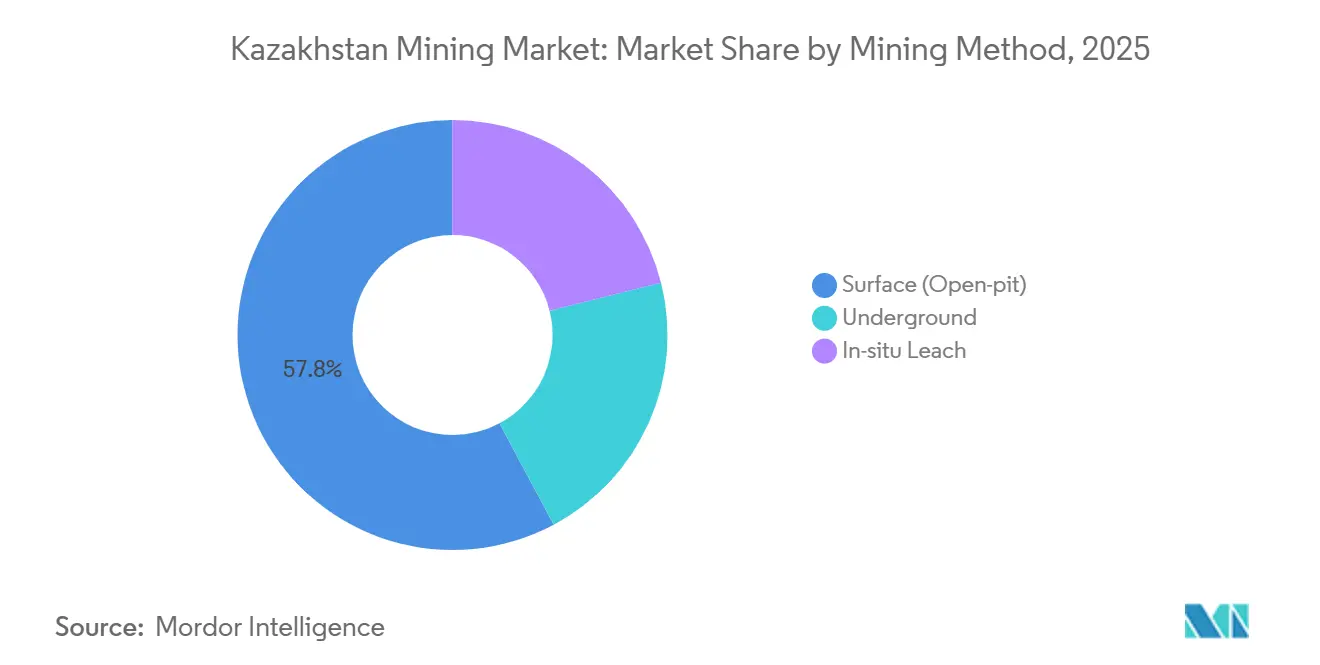

- Par méthode d'extraction, la méthode à ciel ouvert (en surface) représentait 57,80 % du volume en 2025, tandis que la lixiviation in situ progresse à un TCAC de 10,22 % jusqu'en 2031.

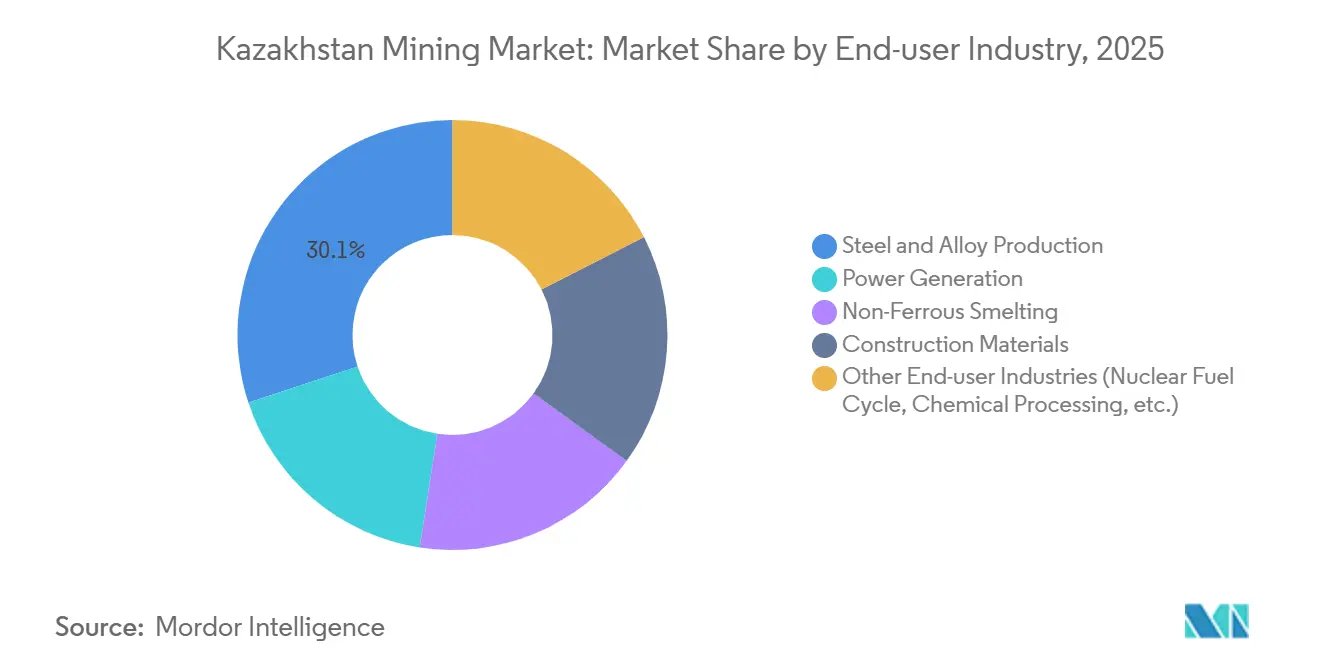

- Par secteur d'utilisation finale, la production d'acier et d'alliages a absorbé 30,10 % de la production minière en 2025 ; le segment « Autres secteurs d'utilisation finale » devrait croître à un TCAC de 11,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché minier du Kazakhstan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande mondiale de cuivre | +2.1% | Mondial, avec la plus forte attraction en provenance de Chine et des pôles de matériaux pour batteries de l'UE | Moyen terme (2 à 4 ans) |

| Plans d'expansion de l'uranium pilotés par l'État | +1.8% | National, concentré dans les oblasts de Turkestan et de Kyzylorda | Long terme (≥ 4 ans) |

| Modernisation du parc de centrales électriques au charbon | +1.3% | National, avec des retombées sur les réseaux électriques d'Asie centrale | Moyen terme (2 à 4 ans) |

| Les améliorations ferroviaires de la Ceinture et Route réduisent les coûts d'exportation | +2.4% | National, avec un impact direct sur le corridor Khorgos-Dostyk et le transbordement caspien | Court terme (≤ 2 ans) |

| Intensification de l'exploration des réserves minières | +1.5% | National, premiers gains dans les régions de Pavlodar, du Kazakhstan oriental et de Mangystau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande mondiale de cuivre

La consommation de cuivre pour le câblage des véhicules électriques et la modernisation des réseaux électriques attire 1,2 million de tonnes de cuivre raffiné supplémentaire sur le marché d'ici 2028. Les mines kazakhstanaises de Bozshakol et d'Aktogay ont produit 285 000 tonnes en 2025, plaçant le pays au 11e rang mondial. L'électrification ferroviaire à Khorgos a réduit les délais de transit vers les fonderies chinoises de 21 jours à 14 jours, abaissant les coûts à destination de 120 à 150 USD par tonne et permettant aux vendeurs de capter une prime de prix de 3 à 4 % par rapport aux cargaisons maritimes. Les ressources nouvellement forées dans le bassin de Balkhach ajoutent 4,8 millions de tonnes de cuivre présumé, soutenant une hausse annuelle modérée de la production jusqu'en 2030.

Plans d'expansion de l'uranium pilotés par l'État

Kazatomprom a approuvé 1,2 milliard USD pour six nouveaux champs de puits de lixiviation in situ et des capacités d'acide sulfurique, visant 28 000 tonnes d'uranium d'ici 2028 — soit environ 43 % de l'offre mondiale. Avec 62 gigawatts de capacité nucléaire en construction en Chine, en Inde et aux Émirats arabes unis, les contrats de combustible à long terme assurent une demande prévisible. La lixiviation in situ réduit l'intensité capitalistique jusqu'à 50 % et diminue considérablement la consommation d'eau dans le bassin aride de Tchou-Sarysu. La captation des marges de conversion à l'usine métallurgique d'Ulba pourrait ajouter 400 à 500 millions USD de valeur d'exportation annuelle d'ici 2030.

Modernisation du parc de centrales électriques au charbon

Le charbon fournit encore 68 % de l'électricité du Kazakhstan, mais l'efficacité moyenne des centrales est inférieure aux normes modernes, à seulement 32 %. Un programme de rénovation de 3,8 milliards USD lancé en 2025 cible 12 gigawatts à Ekibastuz, Almaty et Shardara, avec pour objectif une réduction de 15 à 18 % de la consommation de charbon par mégawattheure. Une demande stable de 38 à 40 millions de tonnes par an soutient les volumes de Bogatyr Coal même à mesure que les énergies renouvelables se développent. Les améliorations de la co-combustion servent de couverture contre d'éventuelles mesures d'ajustement carbone aux frontières de l'UE après 2028.

Les améliorations ferroviaires de la Ceinture et Route réduisent les coûts d'exportation

L'achèvement de la ligne à double voie Khorgos-Almaty en 2024 a réduit le temps de stationnement moyen des concentrés de 72 heures à 18 heures et diminué les frais de fret de 22 %[1]China Railway Corporation, « Achèvement de la ligne Khorgos-Almaty », crchina.com . En conséquence, les exportations de concentrés de cuivre, de zinc et de plomb vers la Chine ont bondi à 14,2 millions de tonnes en 2025 contre 11,8 millions de tonnes en 2023. Les flux d'équipements en provenance de Chine atteignent désormais les sites miniers 30 % plus rapidement, libérant du fonds de roulement et accélérant les calendriers de projets. La route transcaspienne a traité 1,9 million de tonnes à destination de la Turquie et des Balkans en 2025, diversifiant l'exposition aux clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux des matières premières | -1.4% | Mondial, avec une exposition aiguë dans les recettes d'exportation de cuivre et de zinc | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures minières | -0.9% | National, concentré dans les sites historiques de Karaganda, Pavlodar et Kostanaï | Moyen terme (2 à 4 ans) |

| Émigration chronique de main-d'œuvre qualifiée | -1.1% | National, avec des effets de débordement sur les délais d'exécution des projets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux des matières premières

Les prix du cuivre ont oscillé entre 9 850 USD par tonne en janvier 2024 et 6 400 USD en octobre 2024 avant de rebondir à 8 900 USD à mi-2025, comprimant les marges des acteurs de taille intermédiaire[2]London Metal Exchange, « Historique des prix du cuivre », lme.com . Seulement 18 % de la production 2025 était couverte, contre 35 à 40 % pour les pairs au Chili et en Australie. L'accès limité aux produits dérivés expose les petites entreprises au risque de prix au comptant ou à des conditions de tolling contraignantes avec les fonderies chinoises.

Vieillissement des infrastructures minières

Les équipements des sites de l'ère soviétique ont en moyenne 27 ans, entraînant des temps d'arrêt supérieurs à 22 % des heures planifiées en 2025. Les besoins de remplacement s'élèvent à 4,2 milliards USD pour les 15 principales mines historiques, mais les clauses restrictives de la dette et les engagements de dividendes limitent les dépenses d'investissement. La productivité par heure-travailleur est de 1,8 tonne contre 3,2 tonnes en Australie, creusant l'écart de compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de minéral : l'élan des métaux non ferreux dépasse la prédominance du cuivre

Le segment du charbon a capté 38,80 % des revenus en 2025, tandis que le segment des métaux non ferreux est en passe de croître à un TCAC de 10,56 % jusqu'en 2031. La raffinerie d'Ust-Kamenogorsk de Kazzinc augmente sa capacité de zinc à 360 000 tonnes d'ici 2026, tandis que la découverte de Zhaïrem par Tau-Ken Samruk soutient une mine souterraine de 1,2 million de tonnes d'ici 2029. Des engagements en terres rares de 180 millions USD en 2025 diversifient davantage les revenus à mesure que la demande en matériaux pour batteries augmente.

Une deuxième vague d'investissements cible les minerais de manganèse-plomb-zinc dans les ceintures de l'Altaï et de Balkhach, soulignant le pivot des métaux ferreux en vrac vers les métaux spéciaux. Les minerais ferreux alimentent encore 4,2 millions de tonnes d'acier brut chez ArcelorMittal Temirtau, mais l'énergie renouvelable et l'utilisation croissante de ferraille limitent la hausse du minerai de fer. La production de charbon d'Ekibastuz stabilise l'approvisionnement en électricité mais fait face à des plafonds de demande liés aux gains d'efficacité.

Par méthode d'extraction : la lixiviation in situ s'accélère dans la ceinture uranifère

La méthode à ciel ouvert (en surface) représente 57,80 % de la part en 2025, reflétant l'ampleur du charbon et des grands porphyres cuprifères. Cependant, la lixiviation in situ progresse plus rapidement, avec une croissance annuelle de 10,22 %. Cette technologie réduit les dépenses initiales à 180-220 millions USD pour une unité de 2 000 tonnes et élimine les bassins de résidus, réduisant ainsi le risque d'obtention de permis.

Les méthodes souterraines desservent les filons polymétalliques et aurifères à haute teneur à Ridder et Zyryanovsk, bien que les coûts atteignent 42 USD par tonne contre 28 USD pour l'exploitation à ciel ouvert. Le transport autonome à Vostochny a augmenté le mouvement de minerai de 11 % et réduit la consommation de diesel de 9 % en 2025, illustrant comment l'adoption du numérique réduit les différentiels de coûts.

Par secteur d'utilisation finale : le combustible nucléaire et les produits chimiques mènent la croissance

La production d'acier et d'alliages a absorbé 30,10 % de la production en 2025, mais les « Autres secteurs d'utilisation finale » progressent le plus rapidement à un TCAC de 11,28 % jusqu'en 2031. La matière première uranifère destinée aux fabricants de combustible chinois, russes et français ancre la demande de base, tandis que la production de sulfate de zinc à Ridder capte une prime de 15 à 20 % par rapport au zinc de base. Les matériaux de construction fournis par les carrières de calcaire et de gypse bénéficient d'une hausse de 14 % des dépenses d'infrastructure gouvernementales en 2025.

Les marchés des micronutriments agricoles, portés par la demande d'engrais au zinc, et les usages pharmaceutiques du sulfate de zinc diversifient les flux de trésorerie. Combinés à la combustion stable du charbon dans les centrales rénovées, ces niches compensent les fluctuations cycliques des exportations de métaux de base.

Analyse géographique

Le bassin d'Ekibastuz à Pavlodar a produit 118 millions de tonnes de charbon, tandis que Kyzylorda et Turkestan ont fourni 87 % de l'uranium via des puits de lixiviation in situ. Les pôles de cuivre et de polymétaux du Kazakhstan oriental ont généré 4,8 milliards USD d'exportations en 2025, mais font face à des plafonds de croissance annuelle de 2 à 3 % en raison de pénuries de main-d'œuvre.

La diversification vers l'ouest prend de l'élan. Mangystau et Atyrau ont sécurisé 340 millions USD pour l'exploration de saumures de lithium en 2024-2025, les analyses suggérant 18 000 à 22 000 tonnes d'équivalent carbonate de lithium d'ici 2030. La proximité de Turkestan avec l'Ouzbékistan a stimulé la création d'une installation de séparation de terres rares de 280 millions USD prévue pour 2028. Le minerai de fer de Lisakovsk à Kostanaï a nécessité 420 millions USD en bénéficiation en 2025 pour compenser la baisse de teneur de 32 % à 28 %.

Les lacunes en matière de transport créent des disparités de coûts. La voie ferrée Khorgos-Almaty permet d'économiser 18 à 22 % par rapport au transport routier, mais la congestion du port d'Aktau à l'ouest ajoute 8 à 12 jours et 35 à 50 USD par tonne au fret. Une modernisation transcaspienne de 1,6 milliard USD vise à égaliser l'accès d'ici 2029, pouvant potentiellement débloquer 2 à 3 millions de tonnes de nouvelle capacité d'exportation.

Paysage réglementaire

Le Kazakhstan réglemente les minéraux solides principalement par le biais du Code de la République du Kazakhstan « Sur le sous-sol et l'utilisation du sous-sol », administré par le ministère de l'Industrie et de la Construction (MIC), tandis que la gouvernance de l'uranium relève du ministère de l'Énergie. Des amendements adoptés le 30 décembre 2025 et entrés en vigueur le 2 mars 2026 ont actualisé les exigences en matière de licences et de conformité, renforçant le rôle de l'État dans la gestion des ressources aux côtés du cadre existant des contrats d'utilisation du sous-sol.

Sur le plan opérationnel, l'accès aux licences et aux données se resserre autour de la capacité démontrée et de la localisation. GeoCom gère les données géologiques et les licences pour la prospection géologique, et les règles de licence mises à jour pour l'extraction de minéraux solides exigent des candidats qu'ils démontrent une capacité professionnelle et technique, notamment les licences d'exploitation pertinentes. Les contrats d'utilisation du sous-sol continuent d'intégrer des obligations relatives au personnel local et à l'approvisionnement en biens et services, alignant les décisions d'investissement sur l'exécution locale et le développement des fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur va de l'accès aux licences et aux données géologiques (GeoCom et licences du sous-sol) à l'exploration, au développement minier et à l'extraction (mines à ciel ouvert, souterraines et lixiviation in situ), en passant par la valorisation et la concentration, puis la transformation en métaux et intermédiaires chimiques, suivies des ventes intérieures et des exportations via la logistique ferroviaire et transcaspienne. Dans le domaine de l'uranium, Kazatomprom ancre le développement des champs d'exploitation en amont et les liens de conversion et de fabrication en aval, la sécurité d'approvisionnement et les structures contractuelles façonnant le flux depuis la production par lixiviation in situ jusqu'au cycle du combustible nucléaire au sens large.

L'intégration en amont et en aval reste un levier permettant de capter des marges qui reviendraient autrement à des centres de transformation externes. L'accent mis par la politique industrielle sur l'intégration verticale se traduit par des actions d'entreprise et des flux commerciaux, notamment la signature par ERG d'un accord d'approvisionnement en cobalt de trois ans avec Electra Battery Materials pour 3 000 tonnes par an d'hydroxyde de cobalt à partir de 2025/2026, ainsi que par la diversification logistique via la route de transport international transcaspienne (corridor du milieu) afin de réduire le risque de concentration des routes pour les matériaux stratégiques. Du côté de l'offre, Kazatomprom a annoncé une réduction de la production nominale d'uranium en 2026 à 29 697 tonnes (base à 100 %) contre 32 777 tonnes, illustrant comment les décisions de production en amont se répercutent sur la conversion, la planification du transport et la planification des enlèvements.

Paysage concurrentiel

Les cinq premiers opérateurs — Bogatyr Komir, Eurasian Resources Group, Kazatomprom, KAZ Minerals et Kazakhmys — contrôlaient 54 % de la production 2025, conférant au marché minier du Kazakhstan un profil de concentration modéré. L'acquisition par Kazatomprom de 49 % de l'usine métallurgique d'Ulba en 2024 sécurise les marges de conversion à mesure que la demande nucléaire mondiale augmente. Les 14 camions autonomes d'Eurasian Resources Group ont réduit les coûts de 7 à 9 % en 2025, un écart difficile à combler pour les acteurs de taille intermédiaire.

La croissance dans les espaces vierges se concentre sur le lithium, les terres rares et les métaux spéciaux, où des partenaires étrangers ont investi 520 millions USD durant 2024-2025. Tau-Ken Samruk a avancé 11 projets en phase initiale grâce à son avantage en données et à des permis plus rapides, tandis que Ken Resources a levé 53 millions USD début 2026 pour le projet cuivre-or de Satpayev. Les évolutions réglementaires imposent 51 % de contenu local et des coentreprises pour le lithium et les terres rares, accélérant le transfert de technologie mais élevant les barrières à l'entrée pour les investisseurs passifs.

L'adoption du numérique est inégale. Les relevés par drone, la maintenance prédictive et le forage automatisé sont standards sur les sites de premier rang, mais les mineurs de taille intermédiaire de Ridder s'appuient encore sur des équipements de l'ère soviétique. Avec la persistance des sorties de main-d'œuvre, l'investissement dans l'automatisation devient une nécessité concurrentielle plutôt qu'un choix.

Leaders du secteur minier du Kazakhstan

NAC Kazatomprom JSC

Kazakhmys Corporation LLC

Eurasian Resources Group

KAZ Minerals

Bogatyr Coal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans la transformation approfondie des minéraux critiques, soutenue par des programmes de financement et industriels nommément identifiés plutôt que par des exportations limitées aux concentrés. La Banque de développement du Kazakhstan (DBK) a mis en place un programme de 1 milliard d'USD pour 2025-2030 dédié à l'extraction et à la transformation de matériaux critiques tels que le lithium, le tungstène et les éléments de terres rares, et la stratégie industrielle nationale privilégie le passage des exportations de matières premières aux biens industriels à plus forte valeur ajoutée. Cela déplace le marché adressable vers les concentrateurs, l'hydrométallurgie et la transformation chimique spécialisée.

Les actions au niveau des plateformes et des projets créent des opportunités à court terme pour les fournisseurs de technologie, de développement de projets et de structuration de capital. ERG s'est engagé à hauteur de plus de 1 milliard d'USD pour des opérations minières et métallurgiques au Kazakhstan visant des productions à plus forte valeur ajoutée, notamment une usine de HBI de 2 millions de tonnes/an et une capacité de récupération de gallium à Pavlodar, tandis que le Centre financier international d'Astana (AIFC) est utilisé pour attirer les investissements étrangers et les partenariats stratégiques. Parallèlement, les efforts visant à construire des chaînes de valeur du tungstène multicouches, de la transformation chimique jusqu'au carbure de tungstène, indiquent une demande de capacité en aval, de contrôle qualité et de systèmes d'approvisionnement conformes pouvant relier les matières premières kazakhes aux utilisateurs finaux, au-delà des marchés de concentrés bruts.

Développements récents du secteur

- Juillet 2026 : Kazatomprom a effectué le paiement de coupon sur des obligations cotées à la Bourse internationale d'Astana (AIX). Cet événement de service de la dette pour un grand producteur d'uranium met en évidence la gestion de la liquidité durant un cycle de demande d'uranium 2025-26 et contribue à maintenir la confiance des détenteurs d'obligations. L'action renforce l'accès au capital et soutient la visibilité du marché nucléaire kazakh.

- Juin 2026 : Eurasian Resources Group a mis en service le premier projet mondial d'extraction verticale de bauxite à Vostochno Ayatskoye. Le déploiement de cette nouvelle technologie minière au Kazakhstan élargit le potentiel de production d'ERG dans les métaux hors uranium. Cette évolution signale une diversification du portefeuille et pourrait influencer les structures de coûts et la dynamique de l'offre.

- Juin 2026 : Kazatomprom a convoqué une assemblée générale extraordinaire pour approuver une modification technique du contrat d'approvisionnement à long terme en uranium avec China National Uranium Corporation Limited. Ce cadre contractuel renforcé améliore la visibilité de l'approvisionnement en combustible nucléaire au Kazakhstan. L'action renforce l'alignement stratégique avec la Chine et sécurise un canal de demande stable pour l'uranium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché minier du Kazakhstan est défini comme la valeur générée par l'extraction et la préparation des matériaux extraits au Kazakhstan à travers les principaux groupes de minéraux, comptabilisée au niveau de l'industrie en USD et suivie dans le temps.

Exclusions du périmètre : ce dimensionnement exclut la fabrication et la transformation en aval des métaux, ainsi que les activités pétrolières et gazières non minières.

Aperçu de la segmentation

- Par type de minéral

- Charbon

- Métal ferreux

- Métal non ferreux

- Par méthode d'extraction

- À ciel ouvert (en surface)

- Souterraine

- Lixiviation in situ

- Par secteur d'utilisation finale

- Production d'acier et d'alliages

- Production d'électricité

- Fusion de métaux non ferreux

- Matériaux de construction

- Autres secteurs d'utilisation finale (cycle du combustible nucléaire, traitement chimique, etc.)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par les statistiques officielles de production et sectorielles pour le Kazakhstan, afin que le modèle soit ancré sur ce qui est réellement extrait, traité au stade de la mine et rapporté par les organismes publics. Les sources utilisées à cet effet comprennent des publications telles que celles du Bureau national des statistiques du Kazakhstan, les mises à jour du ministère de l'Industrie et de la Construction, les statistiques commerciales d'UN Comtrade, ainsi que les résumés minéraux et données sur les matières premières de l'USGS.

Nous intégrons ensuite les communications d'entreprises et les signaux de projets pour comprendre ce qui a changé et pourquoi, notamment les rapports annuels, les présentations aux investisseurs, les publications sur la durabilité et une couverture médiatique locale et internationale crédible. Le cas échéant, des abonnements payants ont été utilisés de manière limitée pour l'intelligence financière des entreprises et pour des vérifications au niveau des expéditions d'import-export, ce qui nous a aidés à recouper les volumes et l'orientation des prix. Les sources listées ici sont illustratives et non exhaustives, car de nombreux autres documents ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les hypothèses documentaires qui déterminent généralement les plus grandes variations, telles que la logique de tarification réalisée, la répartition des méthodes minières et la rapidité d'entrée en service des nouvelles capacités attendues. Nous avons échangé avec un panel équilibré de parties prenantes (exploitants, acteurs de l'écosystème de services, acheteurs et spécialistes du secteur) dans les principales régions productrices du Kazakhstan, puis utilisé des appels de suivi lorsque les données ne concordaient pas avec les signaux de production et de commerce observés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 12 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 54 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les séries de production et de commerce du Kazakhstan sont utilisées pour reconstituer les pools de valeur par grand groupe de minéraux, puis mises en correspondance avec les méthodes minières et la demande des utilisations finales afin de garder des totaux réalistes. Une fois cette image complète établie, nous la corroborons par des vérifications ascendantes sélectives utilisant des schémas de revenus échantillonnés d'exploitants et de transformateurs, quelques calculs volume-prix pour les principales matières premières, et des discussions via les canaux sectoriels qui aident à repérer les valeurs aberrantes.

Les données utilisées dans le modèle comprennent les volumes de production extraite, les volumes d'exportation et la répartition des destinations, les prix de référence des matières premières et les ajustements de prix réalisés localement, les évolutions du mix minier entre surface, souterrain et lixiviation in situ le cas échéant, ainsi que le calendrier de montée en puissance attendu pour les projets annoncés. Pour les prévisions, une analyse de scénarios est utilisée car les prix et la production peuvent évoluer fortement d'une année à l'autre, puis les hypothèses sont ajustées à l'aide des avis d'experts sur les ajouts de capacité, les contraintes logistiques et les cycles d'investissement induits par les politiques. Lorsque des lacunes de données existent pour les sites plus petits ou les minéraux moins divulgués, des estimations sont construites à l'aide d'indicateurs de production de substitution, puis normalisées par rapport aux totaux nationaux afin de ne pas surcompter la longue traîne.

Validation des données et cycle de mise à jour

La validation consiste à vérifier si les tendances de valeur modélisées évoluent en ligne avec des signaux indépendants tels que les références nationales de revenus miniers, les recettes d'exportation et les mouvements des prix des matières premières sur la même période. Tout écart brutal est examiné, et les facteurs sous-jacents sont retestés par des vérifications documentaires supplémentaires et, si nécessaire, par de nouveaux contacts de suivi avec les personnes interrogées, avant la validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif modifie les perspectives, comme un retard important de projet, un changement de politique majeur ou un choc de prix inattendu. Avant la livraison, nous effectuons une dernière vérification pour nous assurer que le modèle reflète les données les plus récentes disponibles et que les hypothèses clés restent cohérentes sur l'ensemble de la série temporelle.

Taille du marché minier du Kazakhstan selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour le secteur minier kazakh peuvent sembler différents même lorsqu'ils tentent tous de décrire le même secteur, car les activités incluses, la logique de tarification et le calendrier des mises à jour ne sont pas toujours alignés. Des écarts apparaissent également lorsqu'une source rapporte un indicateur de revenus pour une année passée, tandis qu'une autre estime une valeur de marché prospective à l'aide de volumes et de prix projetés.

L'écart principal provient de la question de savoir si l'activité minière est comptabilisée comme une valeur d'extraction pure ou selon une vision plus large mines et métaux, et de la manière dont les prix des matières premières sont reportés dans l'année de base. Pour cette raison, Mordor Intelligence maintient un périmètre lié aux activités minières et actualise les données de prix et de production selon la dernière coupe disponible, à compter de janvier 2026.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,42 milliards d'USD (2025) | |

| Éditeur de rapport sectoriel A | 30,00 milliards d'USD (2024) | Utilise une année de base différente et peut mélanger la valorisation de la production minière avec des pools de revenus plus larges liés à l'industrie minière et métallurgique, ce qui peut modifier les totaux lorsque les prix et la valeur en aval sont partiellement pris en compte. |

| Note commerciale gouvernementale B | 19,10 milliards d'USD (2023) | Représente les revenus miniers nationaux comme un indicateur historique, et non un modèle de valeur de marché prospectif, et la définition peut varier selon ce qui est comptabilisé comme revenu minier par rapport à la transformation adjacente. |

La comparaison montre que le choix de l'année et ce qui est inclus autour de l'activité minière par rapport à la transformation adjacente constituent les principaux facteurs de l'écart. En gardant les étapes traçables jusqu'aux données de production, de commerce et de tarification, l'estimation obtenue reste plus facile à concilier avec les signaux du monde réel et à reproduire lorsque les hypothèses doivent être mises à jour ultérieurement.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché minier du Kazakhstan en 2026 ?

La taille du marché minier du Kazakhstan est de 32,33 milliards USD en 2026 et devrait atteindre 51,81 milliards USD en 2031, avec un TCAC de 9,89 %.

Quel segment détient la plus grande part des revenus miniers ?

Le charbon représente 38,80 % de la part du marché minier du Kazakhstan en 2025.

Quelle méthode connaît la croissance la plus rapide pour l'extraction d'uranium ?

La technologie de lixiviation in situ se développe à un TCAC de 10,22 % jusqu'en 2031, portée par les nouveaux champs de puits de Kazatomprom.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide ?

Le segment « Autres secteurs d'utilisation finale » devrait croître à un TCAC de 11,28 % jusqu'en 2031.

Dernière mise à jour de la page le: