Taille et Part du Marché des Contrôleurs de Mouvement Basés sur GMC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

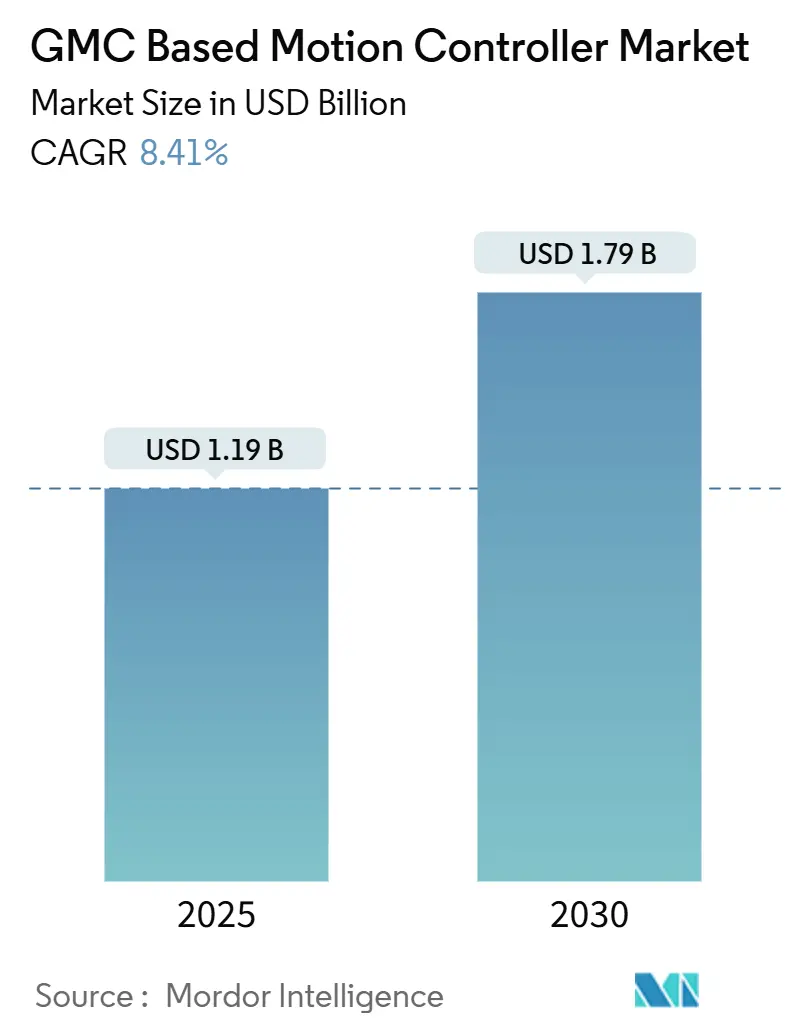

| Taille du Marché (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2030) | 1.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.41% CAGR |

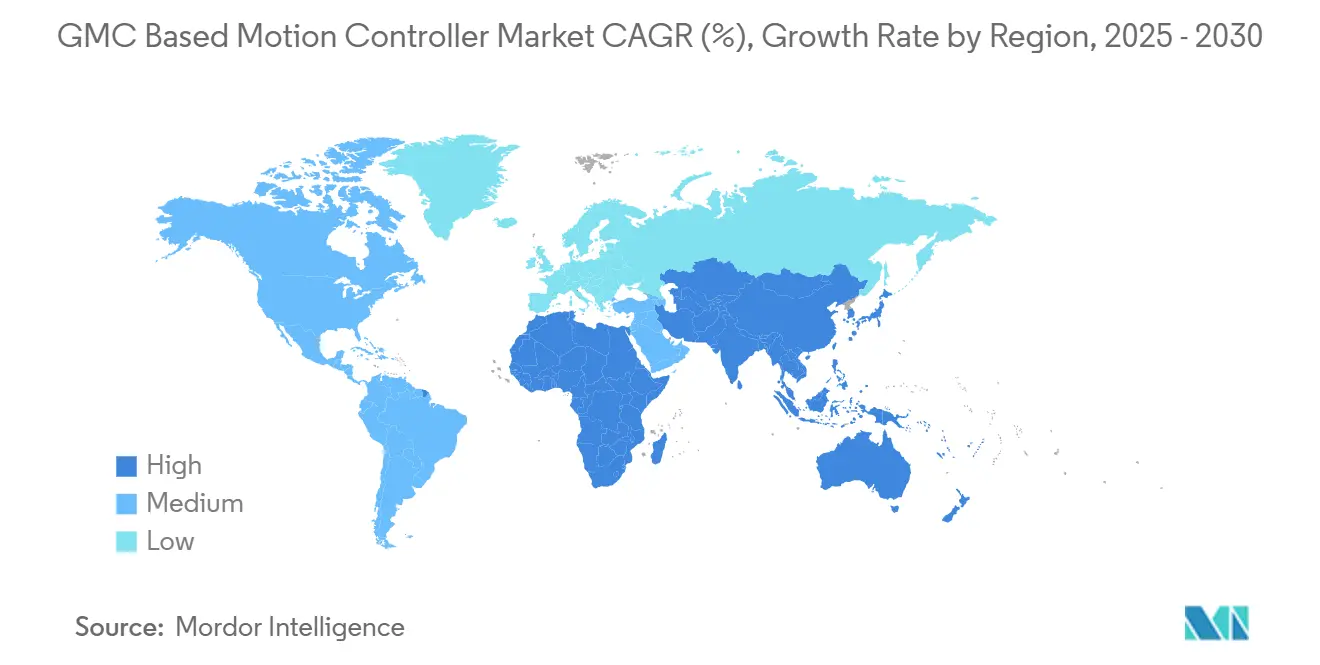

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

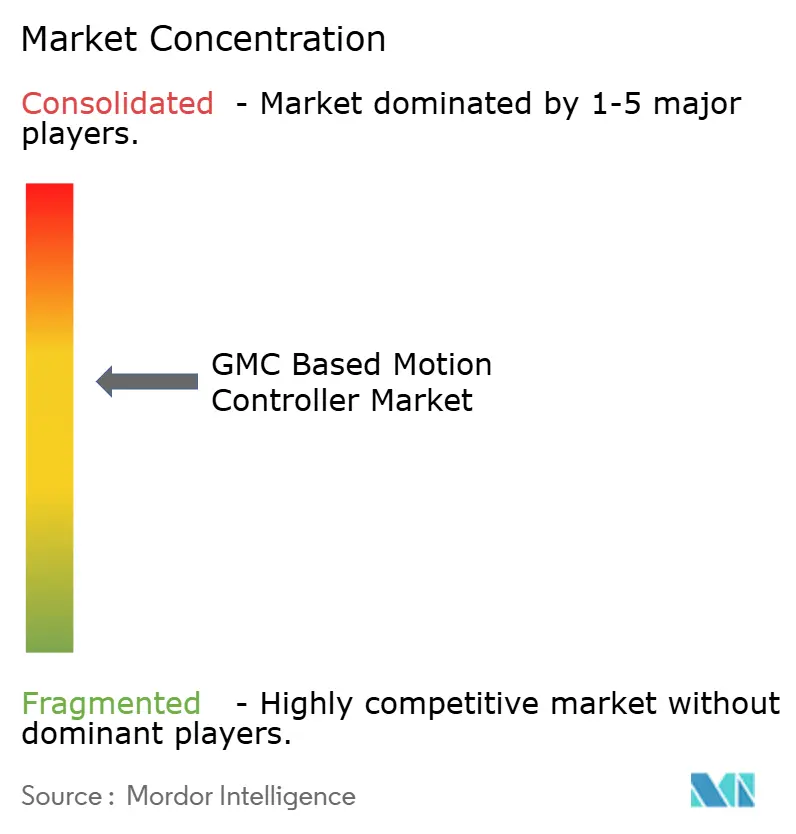

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôleurs de Mouvement Basés sur GMC par Mordor Intelligence

La taille du marché des contrôleurs de mouvement basés sur GMC est de 1,19 milliard USD en 2025 et devrait atteindre 1,79 milliard USD d'ici 2030, progressant à un TCAC de 8,41 % sur la période de prévision. La demande s'accélère à mesure que les architectures Ethernet ouvertes supplantent les bus de terrain propriétaires, qu'EtherCAT sécurise une part de protocole de 43,91 %, et que les flux de travail de jumeaux numériques réduisent le temps de mise en service jusqu'à 40 % dans les cellules de semi-conducteurs et de robotique à axes multiples. La densité croissante de robots en Asie-Pacifique, la demande de précision multi-axes dans les lignes de batteries pour véhicules électriques, et les incitations gouvernementales favorisant la localisation de l'assemblage de contrôleurs en Inde, au Vietnam et en Thaïlande stimulent davantage l'adoption. Les fournisseurs se concurrencent désormais sur l'étendue de leur écosystème, englobant l'analytique en nuage, le réglage piloté par l'IA et la convergence TSN, plutôt que sur le seul temps de cycle brut. Par ailleurs, le renforcement de la cybersécurité et l'économie des modernisations de sites existants tempèrent la croissance à court terme.

Principaux Enseignements du Rapport

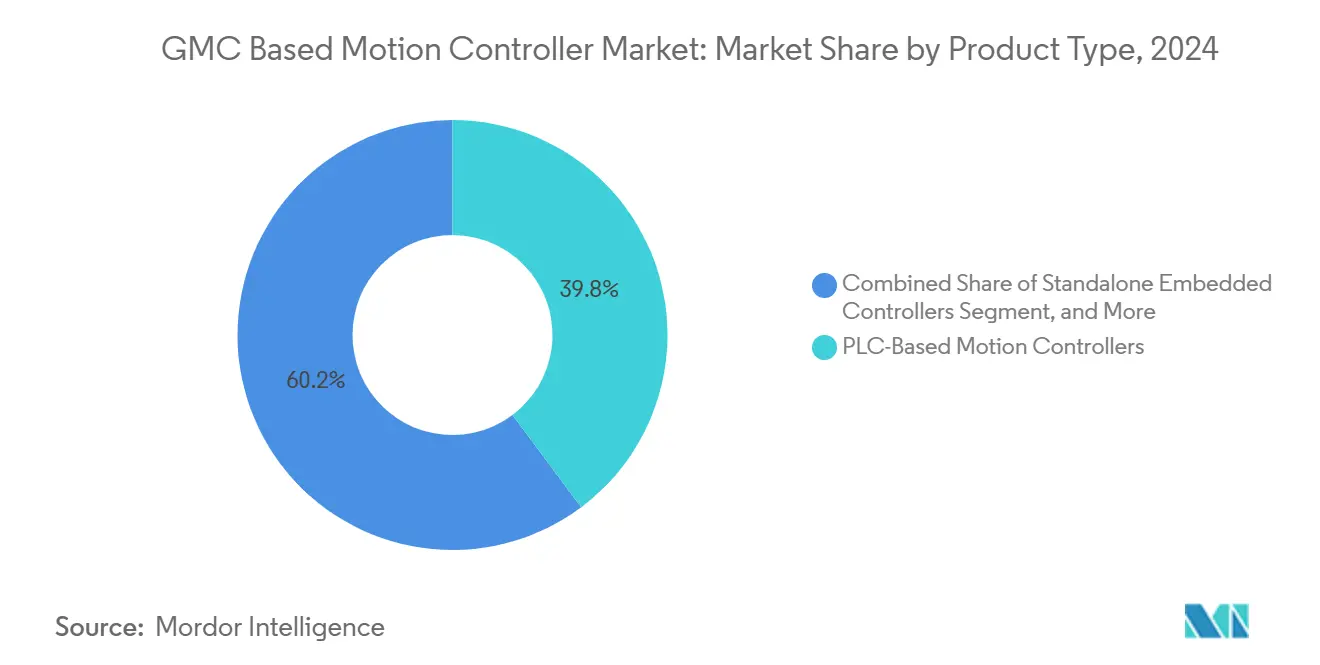

- Par type de produit, les unités basées sur API détenaient 39,78 % de la part du marché des contrôleurs de mouvement basés sur GMC en 2024, tandis que les contrôleurs embarqués autonomes enregistraient la progression la plus rapide avec un TCAC de 9,23 % jusqu'en 2030.

- Par nombre d'axes, les installations de plus de 10 axes représentaient le segment à la croissance la plus rapide du marché des contrôleurs de mouvement basés sur GMC, avec un TCAC de 9,17 %, tandis que la tranche 3-5 axes conservait la plus grande part de revenus à 36,54 % en 2024.

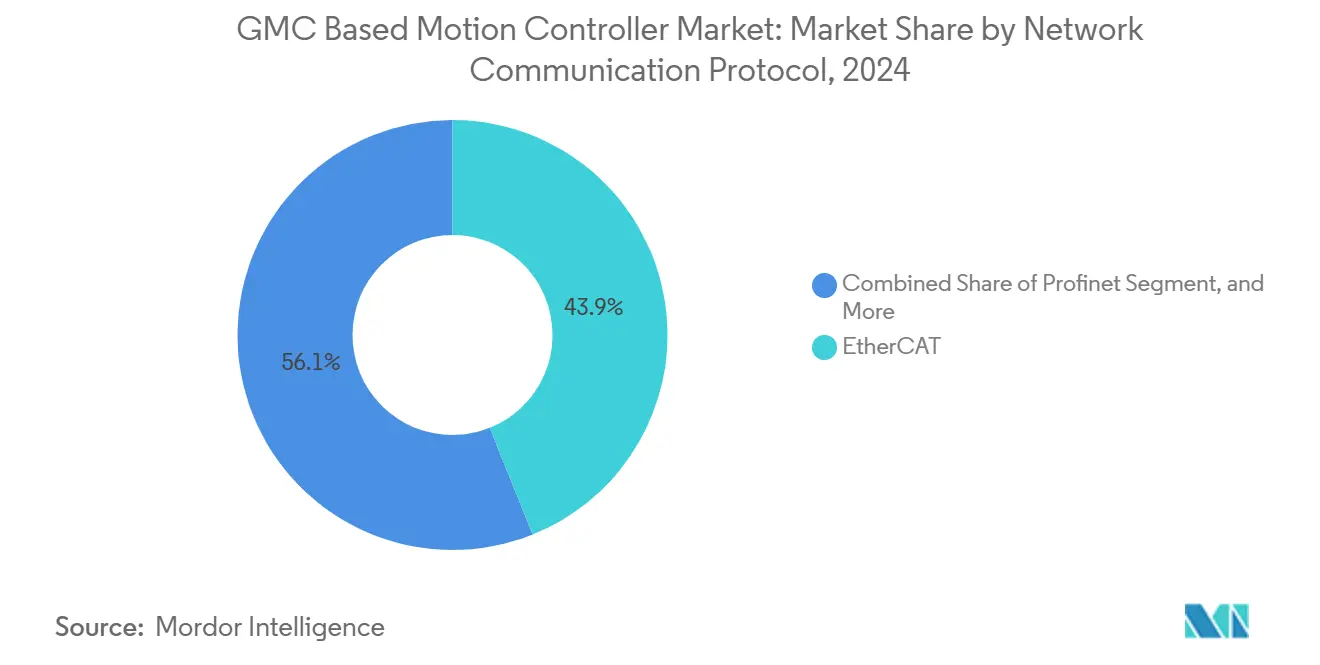

- Par protocole réseau, EtherCAT a capturé 43,91 % du marché en 2024 et devrait croître à un TCAC de 9,41 % jusqu'en 2030, devançant Profinet et EtherNet/IP.

- Par secteur d'utilisation finale, les équipements pour semi-conducteurs et électronique ont mené la croissance en 2024 avec une perspective de TCAC de 9,59 %, tandis que les applications de robotique et d'automatisation représentaient 28,66 % de la demande globale.

- Par géographie, l'Asie-Pacifique représentait 42,89 % des revenus de 2024, mais l'Afrique est positionnée pour la plus rapide expansion régionale, à un TCAC de 9,47 %, jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Contrôleurs de Mouvement Basés sur GMC

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée des Architectures Compatibles EtherCAT | +1.8% | Pôles de semi-conducteurs en Europe et en Asie-Pacifique, clusters automobiles en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande Croissante de Synchronisation Multi-Axes en Robotique | +1.5% | Chine, Japon, Corée du Sud, avec répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition Croissante vers les Plateformes de Contrôle de Mouvement Basées sur PC | +1.3% | Fabrication avancée en Amérique du Nord et en Europe, équipementiers de haute technologie en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Contrôleurs Autonomes Compacts pour les Équipementiers | +1.2% | Constructeurs de machines en Europe, intégrateurs de robotique collaborative en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des Flux de Travail de Jumeaux Numériques pour l'Optimisation du Mouvement | +1.0% | Aérospatiale et semi-conducteurs en Amérique du Nord et en Europe, fabrication électronique en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations à la Localisation de la Chaîne d'Approvisionnement en Asie-Pacifique | +0.9% | Inde, Vietnam, Thaïlande avec répercussions au Mexique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Architectures Compatibles EtherCAT

EtherCAT a dépassé 88 millions de nœuds installés en 2024 et ancre désormais le mouvement déterministe dans les équipements de semi-conducteurs, les machines d'emballage et la robotique à haut débit.[1]Groupe Technologique EtherCAT, "Aperçu Technologique," ethercat.org Le traitement à la volée des trames synchronise 32 axes servo en moins d'une microseconde sur 100 mètres de câble, réduisant l'encombrement des armoires de 40 % par rapport aux bus traditionnels. Les plateformes à moteurs planaires, telles que Beckhoff XPlanar, coordonnent 256 déplaceurs pour la manipulation de plaquettes à des cadences dépassant 300 plaquettes par heure, démontrant la scalabilité du protocole. La normalisation IEC, la convergence TSN et la sécurité SIL 3 sur le même câble permettent aux équipementiers de consolider le trafic de mouvement, de vision et de sécurité sur un seul réseau, réduisant le câblage et le temps de changement de format pour les lignes d'emballage flexibles.

Demande Croissante de Synchronisation Multi-Axes en Robotique

Le parc mondial de robots a atteint 4,28 millions d'unités en 2024, et les installations annuelles ont dépassé 541 000, dont la moitié en Chine.[2]Fédération Internationale de Robotique, "Robotique Mondiale 2024 – Robots Industriels," ifr.org Les contrôleurs multi-axes pilotent désormais des bras collaboratifs qui insèrent des engrenages, distribuent des adhésifs ou vissent avec une précision de ±0,05 millimètre. Les planificateurs améliorés par l'IA, financés par des investissements tels que la participation de Mitsubishi Electric dans Realtime Robotics, réduisent le calcul de trajectoires sans collision pour des cellules à 12 axes à moins de 50 millisecondes. Les lignes de batteries pour véhicules électriques utilisent des portiques à 8 axes pour l'empilement de cellules, et les systèmes pharmaceutiques de prise et de dépose peuvent dépasser 600 emballages par minute, deux tâches impossibles sans came électronique étroitement synchronisée.

Transition Croissante vers les Plateformes de Contrôle de Mouvement Basées sur PC

Les PC industriels équipés de processeurs Intel Xeon ou AMD EPYC utilisent Linux temps réel pour atteindre des temps de cycle de 250 microsecondes, tout en hébergeant des serveurs de vision, d'analytique et OPC UA. Siemens relie son CNC Sinumerik à NVIDIA Omniverse, permettant aux constructeurs de machines-outils d'affiner les trajectoires à 5 axes dans un jumeau virtuel et de réduire le temps de mise en service jusqu'à 6 mois.[3]Siemens AG, "Partenariat NVIDIA Omniverse," siemens.com Un seul IPC peut remplacer plusieurs racks, réduisant les dépenses matérielles jusqu'à 30 %. TwinCAT 3 transforme du matériel x86 standard en contrôleurs à moins de 250 microsecondes, un atout pour les équipementiers européens qui évoluent des étiqueteuses à axe unique aux remplisseuses rotatives complexes.

Expansion des Contrôleurs Autonomes Compacts pour les Équipementiers

Les contrôleurs embarqués de moins de 100 centimètres cubes intègrent des variateurs servo, des processeurs de mouvement et des entrées/sorties tout en consommant moins de 15 watts. Le Sysmac NX7 d'Omron, lancé en 2024, regroupe un maître EtherCAT, une logique de sécurité SIL 3 et un contrôle multi-axes dans un format sur rail DIN 40 % moins cher que les systèmes en rack. Les puces ARM et RISC-V permettent des trajectoires en courbe S à 1 kilohertz, permettant aux robots mobiles à batterie de fonctionner en continu pendant un poste de 8 heures. Les fabricants de dispositifs médicaux privilégient la conception compacte car moins de modules logiciels simplifient la validation FDA et CE.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Intégration Initiaux Élevés pour les Modernisations de Sites Existants | -1.2% | Usines traditionnelles en Amérique du Nord et en Europe, impact modéré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités de Cybersécurité dans les Réseaux Ethernet Ouverts | -0.9% | Infrastructures critiques dans toutes les régions | Court terme (≤ 2 ans) |

| Pénurie d'Ingénieurs Qualifiés en Mouvement dans les Économies Émergentes | -0.7% | Inde, Vietnam, Indonésie, Afrique du Sud, Kenya, Égypte, Brésil, Mexique | Long terme (≥ 4 ans) |

| Instabilité de l'Approvisionnement en Semi-Conducteurs pour les Puces DSP et FPGA | -0.6% | Mondial, avec concentration de l'approvisionnement à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Intégration Initiaux Élevés pour les Modernisations de Sites Existants

Les modernisations nécessitent souvent entre 50 000 et 150 000 USD par machine, car les ingénieurs doivent relier des boucles analogiques 4-20 mA à EtherCAT via des passerelles à 2 000-5 000 USD et comprimer l'installation dans des arrêts de 72 heures. La reconversion des techniciens aux langages IEC 61131-3 ajoute 10 000-20 000 USD par employé. Les PME en Europe et en Amérique du Nord reportent souvent les mises à niveau lorsque la période de retour sur investissement s'étend à cinq ans, malgré les gains à long terme en énergie et en débit. Les jumeaux numériques pourraient réduire les risques des projets, mais la plupart des sites existants manquent de modèles CAO précis, ce qui impose une rétro-ingénierie coûteuse.

Vulnérabilités de Cybersécurité dans les Réseaux Ethernet Ouverts

Les attaques contre les technologies opérationnelles ont augmenté de 75 % en 2024, exploitant des failles dans les piles ThinManager, SIMATIC et TwinCAT qui permettent l'exécution de code à distance. La couche Ethernet ouverte d'EtherCAT manque d'authentification obligatoire, de sorte que les entreprises doivent ajouter segmentation, détection d'intrusion et tunnels chiffrés, ce qui peut augmenter les coûts de projet jusqu'à 100 000 USD. Des incidents de rançongiciels très médiatisés dans des usines automobiles et de semi-conducteurs ont causé des pertes supérieures à 50 millions USD par événement. La conformité à la norme IEC 62443 exige un démarrage sécurisé et un accès basé sur les rôles, mais 60 % des contrôleurs installés sont antérieurs à ces fonctionnalités, laissant de larges pans d'équipements vulnérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Contrôleurs Embarqués Étendent la Flexibilité des Équipementiers

Les unités embarquées autonomes ont progressé à un TCAC de 9,23 % jusqu'en 2030, car les constructeurs de cobots, de CNC de paillasse et d'AGV ont choisi des conceptions intégrées offrant des cycles inférieurs à 50 millisecondes dans des enveloppes de moins de 15 watts. Les appareils basés sur API ont conservé 39,78 % de la part du marché des contrôleurs de mouvement basés sur GMC en 2024, car les installations existantes préfèrent la logique à contacts familière. Les plateformes basées sur PC séduisent les fabricants de haute technologie qui consolident vision, analytique et mouvement sur du matériel x86, réduisant le nombre de composants de 30 %. Les racks modulaires restent présents dans le revêtement de verre et les tours multi-broches, où le passage de 8 à 64 axes dans un seul châssis compense le coût plus élevé.

L'évolution vers le mouvement conteneurisé, où Docker orchestre des tâches temps réel sur des PC industriels, laisse entrevoir de futures mises à jour à distance sans temps d'arrêt. Les lignes agroalimentaires privilégient encore les armoires API en acier inoxydable classées IP69K, tandis que les systèmes de pipetage médical emploient souvent des contrôleurs embarqués pour simplifier la documentation CE. Dans toutes les catégories, la conformité à la norme IEC 61131-3 assure la portabilité des programmes ; cependant, les extensions de mouvement spécifiques aux fournisseurs peuvent préserver les coûts de changement.

Par Nombre d'Axes : La Robotique Complexe Stimule la Demande en Axes Multiples

Les contrôleurs à 10 axes ou plus progressent à un TCAC de 9,17 %, car les manipulateurs de plaquettes, les portiques d'assemblage de batteries et les machines de drapage de composites coordonnent 12 à 32 servos dans des régimes de précision nanométrique. La tranche 3-5 axes, représentant 36,54 % des revenus de 2024, reste prédominante dans la prise et dépose, le fraisage CNC et les encaisseuses, où le coût par axe guide les décisions. Les appareils à 6-10 axes alimentent les robots collaboratifs en électronique et en surveillance de machines, tandis que les unités à 1-2 axes occupent les convoyeurs et les tables d'indexage.

EtherCAT domine les projets à axes multiples car les horloges distribuées maintiennent la gigue en dessous d'une microseconde sur 100 mètres, une enveloppe que Profinet IRT ne peut pas atteindre à un coût similaire. La plateforme à moteur planaire de Beckhoff orchestre 256 déplaceurs, permettant de traiter plus de 300 plaquettes par heure, démontrant la scalabilité. Les lignes de batteries automobiles passent des liaisons mécaniques à la came électronique pour les soudeuses à 8 axes, permettant des changements de format en 10 minutes contre deux heures avec des arbres.

Par Protocole de Communication Réseau : EtherCAT Maintient sa Suprématie

EtherCAT commandait une part de 43,91 % en 2024 et devrait croître à un TCAC de 9,41 %, soutenu par un traitement à la volée qui offre un déterminisme inférieur à la microseconde pour les systèmes à 32 axes. Profinet conserve les utilisateurs centrés sur Siemens dans les industries automobile et de process, offrant des cycles de 31,25 microsecondes, mais à des coûts matériels réseau 30 à 50 % plus élevés. EtherNet/IP domine les parcs d'API nord-américains traditionnels ; cependant, le déterminisme au niveau de la milliseconde limite les applications de mouvement de précision. SERCOS III perd du terrain à mesure que les fournisseurs livrent des variateurs à double pile et que les équipementiers se consolident sur EtherCAT pour réduire les stocks.

EtherCAT G compatible TSN permet le trafic de mouvement, de vision et de capteurs sur un seul câble, tandis que la sécurité SIL 3 Fail-Safe over EtherCAT supprime les circuits de sécurité câblés, réduisant le câblage des armoires de 40 %. Les protocoles plus petits tels que CC-Link IE TSN et POWERLINK répondent à des niches régionales mais manquent des 7 200 appareils certifiés et des 6 900 entreprises membres qui soutiennent l'écosystème d'EtherCAT.

Par Secteur d'Utilisation Finale : Les Équipements pour Semi-Conducteurs Donnent le Rythme

Les machines pour semi-conducteurs et électronique devraient croître à un TCAC de 9,59 % jusqu'en 2030, car les platines de plaquettes nécessitent désormais un positionnement nanométrique à des cadences dépassant 300 plaquettes par heure, ce qui ne peut être atteint qu'avec des entraînements piézoélectriques synchronisés par EtherCAT. Les applications de robotique et d'automatisation représentaient 28,66 % de la demande de 2024, portées par les 276 000 installations de robots en Chine et la hausse de 59 % des déploiements en Inde. Les lignes d'emballage exploitent les arbres de ligne électroniques pour des changements de format en 10 minutes, les machines-outils s'appuient sur l'interpolation par splines à 4 kilohertz, et les presses d'impression entraînent des bandes à 1 500 mètres par minute avec un contrôle de tension de ±0,5 newton.

Les lignes de remplissage pharmaceutiques atteignent 400 flacons par minute et nécessitent des profils de mouvement auditables pour satisfaire les directives PAT de la FDA. Les transformateurs alimentaires exigent des contrôleurs en acier inoxydable IP69K pour le lavage, mais accusent un retard de croissance. Les entreprises du textile, de la menuiserie et de la manutention adoptent des servos électriques pour remplacer les pneumatiques, réalisant des économies d'énergie de 30 à 50 % et des coûts de maintenance réduits.

Analyse Géographique

La région Asie-Pacifique représentait 42,89 % des revenus de 2024, portée par les 276 000 installations annuelles de robots en Chine, la dynamique d'électronique subventionnée en Inde et les 932 robots pour 10 000 travailleurs en Corée. Les incitations régionales exonèrent les droits d'importation et accordent des crédits d'impôt pour la R et D, incitant Delta, Schneider et Inovance à ajouter des lignes de contrôleurs de mouvement domestiques. Les pôles de fabrication sous contrat au Vietnam exigent des délais de livraison de quatre semaines que les fournisseurs distants peinent à respecter. Les camions de transport autonomes en Australie s'appuient sur des entraînements électriques à commande de mouvement, réduisant la consommation de diesel de 35 %.

L'Afrique devrait afficher un TCAC de 9,47 % jusqu'en 2030, alors qu'Angola, le Kenya et l'Afrique du Sud automatisent leurs mines, ports et sites énergétiques. Des centres de service ouverts à Johannesburg et Nairobi soutiennent la synchronisation de convoyeurs de plusieurs kilomètres qui réduit la consommation d'énergie de 20 %. La modernisation du canal de Suez utilise des grues à portique pour positionner les conteneurs à 10 millimètres près, réduisant ainsi le temps d'escale des navires.

L'Amérique du Nord et l'Europe croissent en dessous de la moyenne mondiale, mais offrent d'importantes opportunités absolues grâce au rapatriement industriel et à la pénurie de main-d'œuvre. L'expansion de 200 millions USD de Yaskawa dans l'Ohio s'aligne sur les règles de contenu USMCA, tandis que les mandats de sécurité de l'UE favorisent les acteurs établis disposant de certificats SIL 3. Les zones franches du Moyen-Orient attirent les fournisseurs avec des exonérations fiscales de 10 ans, tandis que l'Amérique du Sud connaît une adoption sélective dans les secteurs automobile brésilien et agricole argentin au milieu des fluctuations monétaires.

Paysage Concurrentiel

Les cinq premiers fournisseurs, ABB, Siemens, Rockwell Automation, Mitsubishi Electric et Bosch Rexroth, détenaient une part combinée de 45 à 50 % en 2024, indiquant une concentration de marché modérée. ABB et Schneider ont formé une alliance d'analytique de la périphérie au nuage en septembre 2025 pour prédire les défaillances de roulements de servos plusieurs semaines à l'avance, réduisant ainsi les temps d'arrêt non planifiés.

Rockwell s'est associé à NVIDIA pour intégrer l'IA Jetson Orin dans les contrôleurs de robots mobiles, réduisant la latence de planification de trajectoires à 50 millisecondes. Yaskawa a alloué 200 millions USD pour renforcer la fabrication dans l'Ohio et satisfaire les commandes de rapatriement liées aux règles de contenu local.

Les entreprises plus petites telles que Trio Motion Technology, Galil et ACS séduisent les équipementiers médicaux et scientifiques en proposant des API C++ ou Python ouvertes. Siemens relie Sinumerik à Omniverse pour les jumeaux numériques, comprimant les projets des constructeurs d'outils de six mois. Les micrologiciels livrés en nuage, les déverrouillages de fonctionnalités par clé de licence et les intégrations de cybersécurité OT remodèlent la concurrence ; les fournisseurs dépourvus de partenariats informatiques risquent l'obsolescence à mesure que le mouvement défini par logiciel gagne du terrain.

Leaders du Secteur des Contrôleurs de Mouvement Basés sur GMC

ABB Ltd.

Mitsubishi Electric Corporation

Siemens AG

Rockwell Automation, Inc.

Bosch Rexroth AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : ABB et Schneider Electric ont formé une alliance stratégique pour construire une plateforme d'analytique de mouvement de la périphérie au nuage qui capture les données des variateurs servo, utilise des modèles d'apprentissage automatique pour prédire les défaillances de roulements deux à quatre semaines à l'avance, et planifie automatiquement la maintenance — une approche ciblant les usines pharmaceutiques et agroalimentaires où chaque heure d'arrêt non planifié peut coûter plus de 50 000 USD.

- Juillet 2025 : Siemens AG a confirmé qu'il finaliserait l'acquisition de la division Technologie d'Entraînement Intelligent d'ebm-papst, une opération qui ajoute des solutions intégrées moteur-variateur pour les systèmes CVC, de réfrigération et de ventilation industrielle à la gamme de Siemens et renforce sa position dans le contrôle de mouvement écoénergétique ; les conditions financières n'ont pas été divulguées.

- Mars 2025 : Beckhoff a affiché des ventes de 1,17 milliard EUR (1,29 milliard USD) malgré le ralentissement des semi-conducteurs, tout en investissant 80 millions EUR en R et D.

Portée du Rapport Mondial sur le Marché des Contrôleurs de Mouvement Basés sur GMC

Le rapport sur le marché des contrôleurs de mouvement basés sur GMC est segmenté par type de produit (contrôleurs de mouvement basés sur API, contrôleurs de mouvement basés sur PC, contrôleurs embarqués autonomes, contrôleurs en rack modulaire), nombre d'axes (axe 1-2, axe 3-5, axe 6-10, plus de 10 axes), protocole de communication réseau (EtherCAT, Profinet, Ethernet/IP, SERCOS III, autre protocole de communication réseau), secteur d'utilisation finale (machines d'emballage, équipements pour semi-conducteurs et électronique, robotique et automatisation, machines-outils, impression et papier, autre secteur d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contrôleurs de Mouvement Basés sur API |

| Contrôleurs de Mouvement Basés sur PC |

| Contrôleurs Embarqués Autonomes |

| Contrôleurs en Rack Modulaire |

| Axe 1-2 |

| Axe 3-5 |

| Axe 6-10 |

| Plus de 10 Axes |

| EtherCAT |

| Profinet |

| Ethernet/IP |

| SERCOS III |

| Autre Protocole de Communication Réseau |

| Machines d'Emballage |

| Équipements pour Semi-Conducteurs et Électronique |

| Robotique et Automatisation |

| Machines-Outils |

| Impression et Papier |

| Autre Secteur d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Contrôleurs de Mouvement Basés sur API | ||

| Contrôleurs de Mouvement Basés sur PC | |||

| Contrôleurs Embarqués Autonomes | |||

| Contrôleurs en Rack Modulaire | |||

| Par Nombre d'Axes | Axe 1-2 | ||

| Axe 3-5 | |||

| Axe 6-10 | |||

| Plus de 10 Axes | |||

| Par Protocole de Communication Réseau | EtherCAT | ||

| Profinet | |||

| Ethernet/IP | |||

| SERCOS III | |||

| Autre Protocole de Communication Réseau | |||

| Par Secteur d'Utilisation Finale | Machines d'Emballage | ||

| Équipements pour Semi-Conducteurs et Électronique | |||

| Robotique et Automatisation | |||

| Machines-Outils | |||

| Impression et Papier | |||

| Autre Secteur d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des contrôleurs de mouvement basés sur GMC devrait-il croître jusqu'en 2030 ?

Les revenus devraient passer de 1,19 milliard USD en 2025 à 1,79 milliard USD d'ici 2030, reflétant un TCAC de 8,41 %.

Quel protocole réseau gagne le plus de parts dans les applications de contrôle de mouvement ?

EtherCAT est en tête avec une part de 43,91 % en 2024 et devrait croître à un TCAC de 9,41 % car les systèmes multi-axes exigent un déterminisme inférieur à la microseconde.

Quel segment affiche la croissance la plus rapide par type de produit ?

Les contrôleurs embarqués autonomes progressent à un TCAC de 9,23 % grâce aux cobots compacts, aux robots mobiles et aux machines CNC de paillasse.

Pourquoi les constructeurs d'équipements pour semi-conducteurs stimulent-ils la demande ?

Les platines de manipulation de plaquettes nécessitent désormais un positionnement nanométrique à des cadences supérieures à 300 plaquettes par heure, réalisable uniquement avec des plateformes de mouvement synchronisées par EtherCAT.

Quelle région connaît la croissance la plus rapide pour les contrôleurs de mouvement ?

L'Afrique est en tête avec un TCAC de 9,47 % jusqu'en 2030, car les projets miniers, portuaires et énergétiques adoptent des plateformes de contrôleurs modulaires.

Quel est le principal frein qui retarde les projets de modernisation ?

Les coûts d'intégration initiaux élevés — entre 50 000 et 150 000 USD par machine — prolongent les périodes de retour sur investissement jusqu'à cinq ans, retardant les mises à niveau dans les usines plus anciennes.

Dernière mise à jour de la page le: