Taille et Part du Marché des MLCC Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.91 Milliards de dollars |

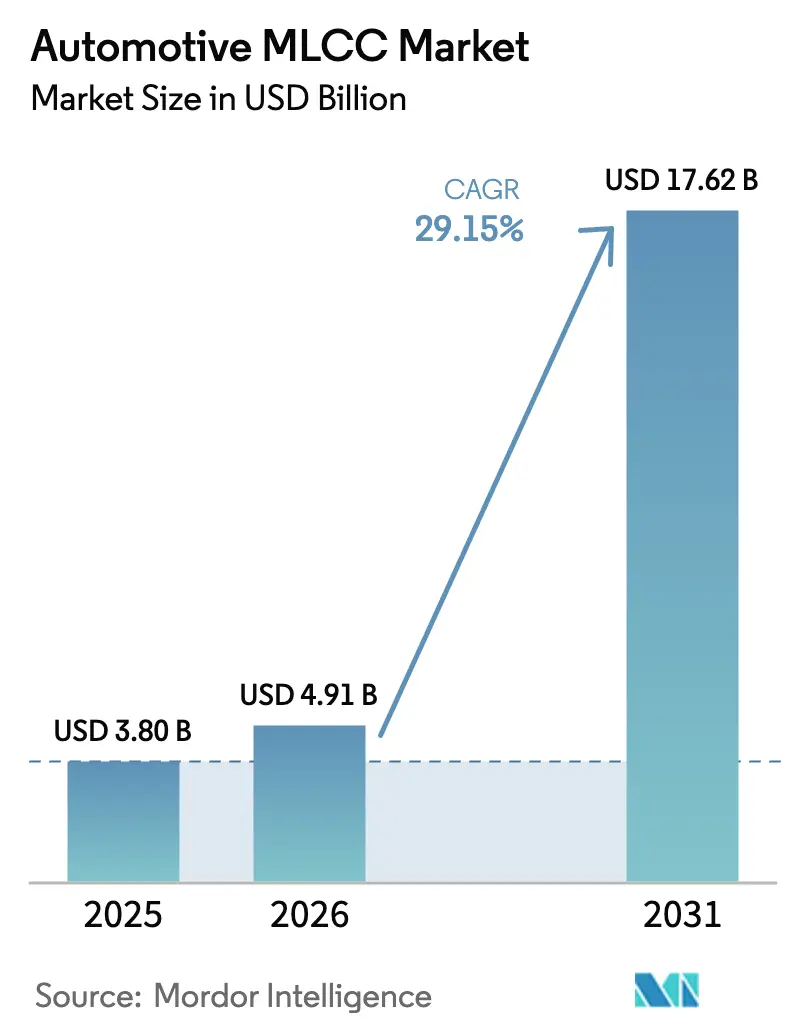

| Taille du Marché (2031) | 17.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MLCC Automobiles par Mordor Intelligence

La taille du marché des MLCC automobiles devrait croître de 3,80 milliards USD en 2025 à 4,91 milliards USD en 2026 et devrait atteindre 17,62 milliards USD d'ici 2031 à un CAGR de 29,15 % sur la période 2026-2031. L'accélération de l'électrification, la pénétration profonde des ADAS et la migration vers les systèmes électriques à 800 V continuent d'augmenter le contenu par véhicule, tandis que les investissements à grande échelle de Murata, TDK et Samsung Electro-Mechanics se concentrent sur la miniaturisation des substrats, la résistance aux hautes tensions et la fiabilité des terminaisons souples pour obtenir la qualification automobile.[1]Équipe des Relations Investisseurs, "Discours de la Journée Investisseurs TDK 2024," TDK, tdk.com Les véhicules électriques à batterie consomment plus de trois fois le nombre de MLCC des plateformes à moteur à combustion interne, car les onduleurs de traction, les chargeurs embarqués et les circuits avancés de gestion thermique exigent chacun un découplage dense et une suppression des interférences électromagnétiques. Le passage continu des unités de contrôle électronique distribuées aux contrôleurs de domaine et zonaux intensifie les exigences d'alimentation électrique dans des modules moins nombreux, mais considérablement plus puissants, augmentant ainsi la valeur des MLCC par unité même lorsque le nombre de modules diminue. La volatilité de l'allocation de capacité entre les smartphones et l'automobile, ainsi que l'inflation des coûts des matériaux céramiques pour le nickel et le palladium, introduisent un risque d'approvisionnement à court terme, mais la visibilité de la croissance à long horizon reste élevée grâce aux mises à niveau de sécurité fonctionnelle imposées et à la politique mondiale en faveur des flottes à zéro émission.

Principaux Enseignements du Rapport

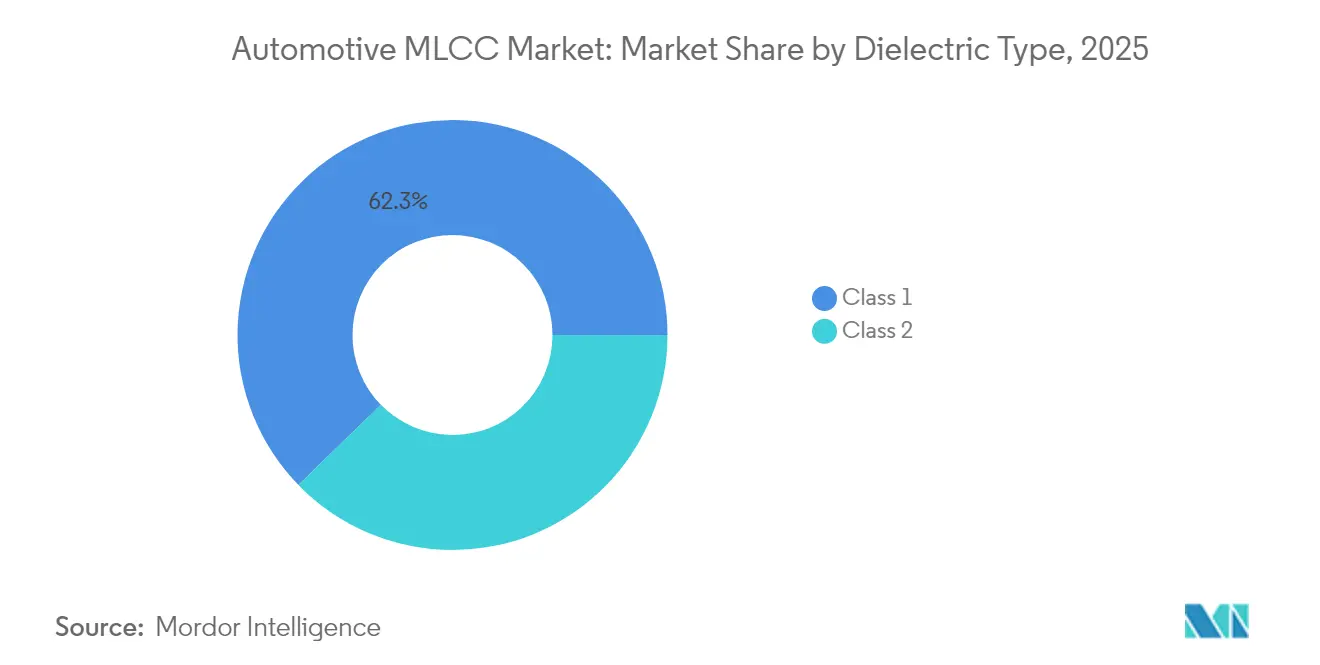

- Par classe diélectrique, les dispositifs de classe 1 ont capturé 62,28 % de la part du marché des MLCC automobiles en 2025, tandis que les dispositifs de classe 2 devraient afficher le CAGR le plus rapide de 30,25 % jusqu'en 2031.

- Par taille de boîtier, les composants 201 ont dominé avec une part de revenus de 55,91 % en 2025 sur le marché des MLCC automobiles ; le format 402 devrait se développer à un CAGR de 30,05 % jusqu'en 2031.

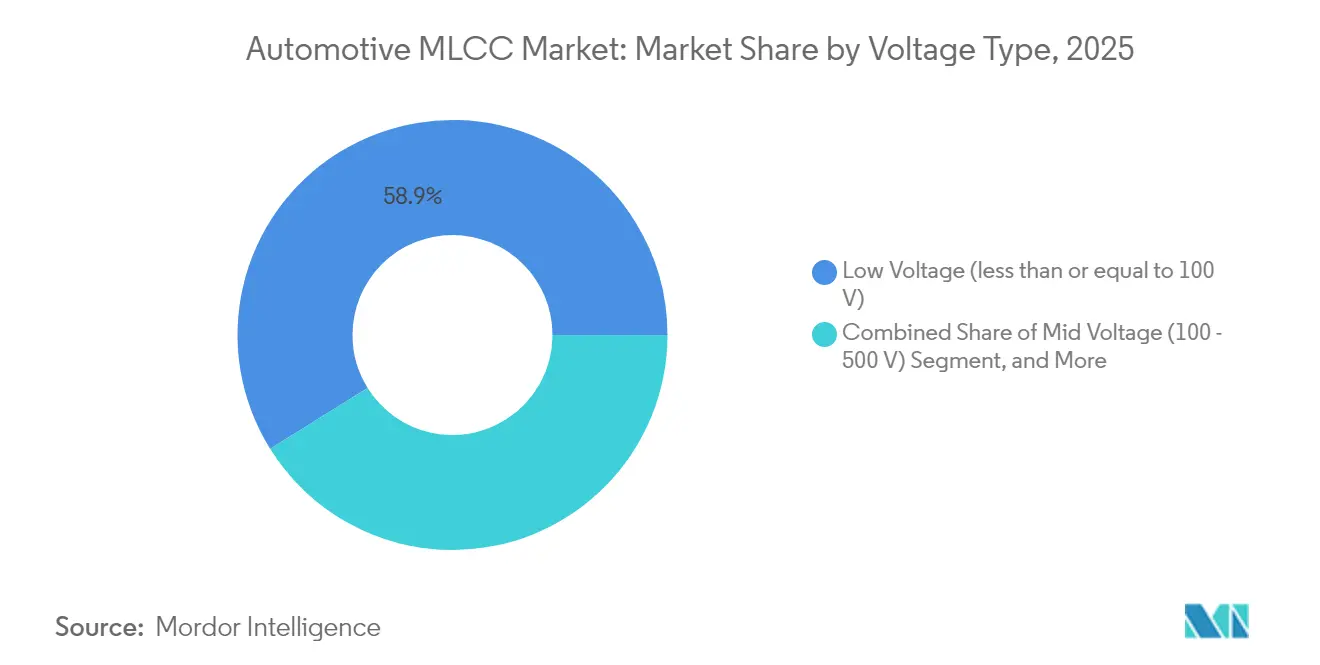

- Par tension nominale, les unités basse tension (inférieure ou égale à 100 V) représentaient 58,88 % de la taille du marché des MLCC automobiles en 2025 et restent le sous-segment à la croissance la plus rapide à 30,20 % jusqu'en 2031.

- Par type de montage, le montage en surface commandait une part de 41,05 % en 2025 sur le marché des MLCC automobiles ; les solutions à capuchon métallique enregistrent le CAGR projeté le plus élevé à 29,95 % jusqu'en 2031.

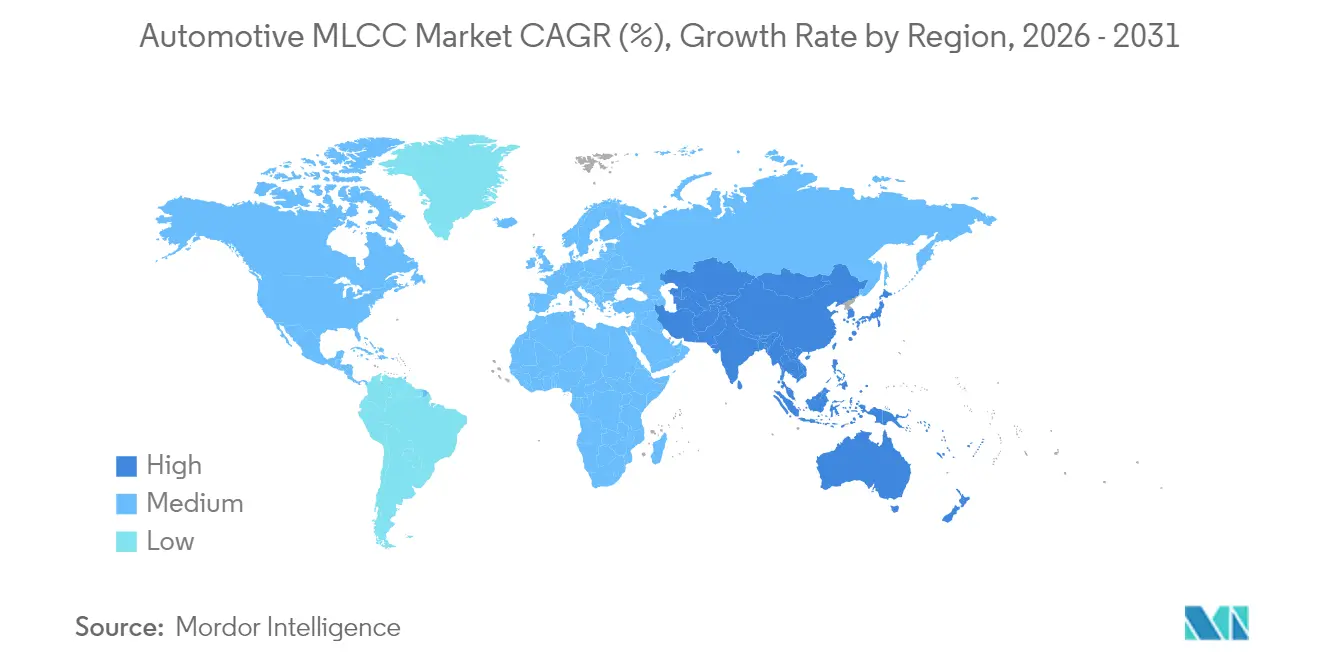

- Par géographie, l'Asie-Pacifique dominait avec une part de 57,12 % en 2025 sur le marché des MLCC automobiles ; l'Amérique du Nord affiche le CAGR le plus élevé de 31,25 % grâce aux programmes de relocalisation et d'incitation aux véhicules électriques jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des MLCC Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'architecture ADAS à forte intensité technologique nécessite une densité de capacité plus élevée | +8.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Électrification rapide du groupe motopropulseur et des plateformes à 800 V | +9.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Passage des équipementiers aux architectures électroniques/électriques de domaine et zonales | +6.8% | Mondial, mené par les équipementiers premium en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Des directives de déclassement plus strictes des équipementiers stimulant la demande de MLCC de classe supérieure | +4.1% | Mondial, avec des exigences strictes dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Adoption des modules de puissance SiC stimulant les emplacements de MLCC haute tension | +7.3% | Asie-Pacifique et Amérique du Nord, suivant les courbes d'adoption du SiC | Long terme (≥ 4 ans) |

| Mandat imposé par les assureurs pour les unités de contrôle électronique de télématique de maintenance prédictive | +3.2% | Amérique du Nord et UE, portés par les cadres réglementaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Architecture ADAS à Forte Intensité Technologique Nécessite une Densité de Capacité Plus Élevée

Les piles ADAS intègrent désormais des LiDAR, des caméras haute résolution, des radars et des processeurs de réseaux neuronaux, chacun exigeant une stabilité rigoureuse du réseau d'alimentation sur de larges spectres de fréquences. La consolidation en domaines de calcul centralisés concentre le bruit de commutation, de sorte que les condensateurs de découplage doivent présenter une résistance série équivalente et une inductance plus faibles tout en s'adaptant à des empreintes réduites. Les prochains composants 0,4 × 0,2 mm, ~100 nF de Murata maintiennent la miniaturisation des capteurs sans sacrifier la fiabilité, et la montée en volume en 2025 permettra des économies de surface de carte pour les modules de caméra de rang 1. Les normes CEM automobiles, notamment la CISPR 25 Classe 5, font augmenter le nombre de MLCC car chaque voie sérialiseur-désérialiseur et chaque interface physique haute vitesse nécessite un contournement localisé. À mesure que les constructeurs automobiles poussent l'autonomie de niveau 3 vers les véhicules de milieu de gamme, le nombre total d'emplacements MLCC ADAS par voiture devrait augmenter de 40 % supplémentaires d'ici 2028, cimentant l'influence à moyen terme de ce moteur.

Électrification Rapide du Groupe Motopropulseur et des Plateformes à 800 V

La migration des batteries de 400 V à 800 V réduit de moitié le temps de charge maximal et réduit le poids du cuivre, mais soumet les composants passifs à des contraintes de dv/dt et de couronne plus importantes.[2]Équipe des Relations Investisseurs, "Discours de la Journée Investisseurs TDK 2024," TDK, tdk.com Les onduleurs à MOSFET en carbure de silicium commutent à des fréquences plus élevées, de sorte que les schémas de découplage exigent des MLCC avec une résistance diélectrique plus stricte, un faible facteur de dissipation et une résonance acoustique minimale. Les MLCC de boîtier 3225 à 100 V de TDK offrent une capacité de pointe dans le secteur tout en restant dans les cycles de température AEC-Q200, permettant des réseaux de liaison CC compacts dans les onduleurs de traction. Les chargeurs embarqués haute tension nécessitent également des groupes de composants de 100 à 470 nF pour le filtrage en mode commun. La poussée vers des plateformes de véhicules électriques lourds de classe mégawatt amplifie davantage les contraintes de tension, garantissant que ce moteur reste puissant tout au long de la décennie.

Passage des Équipementiers aux Architectures Électroniques/Électriques de Domaine et Zonales

Les constructeurs automobiles premium restructurent leurs réseaux autour de six à dix contrôleurs zonaux reliés par des dorsales Ethernet à 10 Gb, remplaçant environ 100 unités de contrôle électronique héritées. La consolidation réduit le poids du faisceau de câbles, mais oblige les cartes restantes à héberger des domaines d'alimentation à signaux mixtes qui desservent simultanément plusieurs sous-systèmes. Chaque rail supplémentaire nécessite des ensembles de MLCC de filtrage d'entrée, de stockage en vrac et haute fréquence, de sorte que le contenu par contrôleur augmente même si le nombre de cartes diminue. Les variantes à terminaison souple de Murata protègent ces assemblages plus grands contre la flexion de la carte induite par la résonance structurelle de l'habitacle. Les mises à jour logicielles à distance intensifient le débit de courant lors de la programmation flash, amplifiant davantage le besoin de réseaux de contournement denses. Par conséquent, le changement d'architecture renforce la résilience du volume à court terme malgré la future intégration des circuits intégrés spécifiques à l'application.

Des Directives de Déclassement Plus Strictes des Équipementiers Stimulant la Demande de MLCC de Classe Supérieure

Après les retours d'onduleurs sur le terrain en 2024, les équipementiers européens et japonais ont resserré les règles de déclassement, plafonnant la tension continue à 50 % de la valeur nominale et limitant la température de fonctionnement aux deux tiers du maximum du composant. Les ingénieurs sélectionnent désormais des diélectriques de classe 1 X8G ou X9G au lieu de la classe 2 X7R pour préserver la capacité sous charge. Samsung Electro-Mechanics utilise des terminaisons souples en cuivre-époxy qui arrêtent les fissures induites par la flexion de la carte, satisfaisant à l'exigence de sécurité VW80808 de Volkswagen.[3]Marketing Produit, "Solution MLCC 25 V pour Régulateurs de Tension Mémoire," Samsung Electro-Mechanics, samsungsem.com Le déclassement réduit la fenêtre de capacité utilisable, de sorte que les concepteurs compensent les pertes en installant davantage de composants, ou des composants de valeur plus élevée, par rail, augmentant ainsi la demande de MLCC de qualité premium. Bien que les changements de politique soient déjà en vigueur, les audits de conformité prévus jusqu'en 2027 maintiennent l'impact de ce moteur à court et moyen terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité offre-demande due au conflit de capacité entre smartphones et automobile | -4.7% | Mondial, avec un impact aigu dans le pôle de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts des matériaux céramiques (nickel, palladium) | -3.8% | Mondial, avec des défis de répercussion des coûts dans les régions sensibles aux prix | Moyen terme (2-4 ans) |

| Défaillances sur le terrain liées à la qualité dans les onduleurs de véhicules électriques (AEC-Q200 rév. D) | -2.9% | Mondial, avec une application plus stricte dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Préférence des équipementiers pour les condensateurs à film dans les onduleurs de traction supérieurs à 1 µF/1 kV | -2.1% | Mondial, concentré dans les applications de véhicules électriques haute tension | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Offre-Demande Due au Conflit de Capacité entre Smartphones et Automobile

Les lancements d'électronique grand public absorbent les lignes MLCC à haut volume car les productions de téléphones dépassent souvent 1,5 milliard d'unités par an, éclipsant les volumes automobiles. Les fonderies privilégient les cycles de conception plus courts et la vitesse de conversion de trésorerie des téléphones phares, reléguant les cycles de qualification automobile plus longs lors des pics de montée en charge du troisième et quatrième trimestre. Malgré le verrouillage des prévisions sur 12 mois par les constructeurs automobiles, des tirages soudains de terminaux mobiles peuvent allonger les délais de livraison des composants de classe 1 de 16 à 34 semaines, obligeant les équipementiers de rang 1 à activer des allocations de contingence. La tension devrait se modérer à mesure que les fournisseurs délimitent une capacité dédiée à l'automobile, mais le risque de calendrier à court terme reste significatif.

Hausse des Coûts des Matériaux Céramiques (Nickel, Palladium)

Les couches diélectriques reposent sur des électrodes en nickel tandis que les terminaisons souples utilisent des pâtes riches en palladium ; les deux métaux ont connu des fluctuations de prix à deux chiffres tout au long de 2024-2025 dans un contexte de tensions géopolitiques sur l'approvisionnement. Les contrats automobiles bloquent souvent les prix sur des fenêtres de trois ans, de sorte que les marges des fabricants se compriment lorsque les hausses au comptant dépassent les couvertures. Bien que la substitution par des alliages de cuivre et d'argent progresse, les compromis de performance limitent le soulagement immédiat pour les références haute tension. Par conséquent, l'inflation des coûts des intrants devrait peser sur la rentabilité à moyen terme même si les volumes unitaires augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Diélectrique : La Prédominance de la Classe 1 Persiste sous les Mandats de Fiabilité

Les dispositifs de classe 1 ont capturé 62,28 % de la part du marché des MLCC automobiles en 2025, reflétant l'insistance du secteur sur une capacité stable sur des cycles de -55 °C à 150 °C. Le segment devrait croître à un CAGR de 29,85 % jusqu'en 2031, dépassant la croissance globale du marché des MLCC automobiles à mesure que les règles de déclassement des équipementiers élèvent la demande de classe 1. Bien que les composants de classe 2 offrent une efficacité volumétrique plus élevée, leur chute de capacité sous polarisation entrave leur utilisation dans les domaines ADAS, de direction et de freinage critiques pour la sécurité. Les constructeurs automobiles allouent donc la classe 2 principalement aux rails d'infodivertissement ou de confort de l'habitacle, protégeant les circuits critiques derrière des groupes de classe 1. À mesure que les onduleurs de traction pour véhicules électriques et les contrôleurs zonaux se multiplient, la contribution à la taille du marché des MLCC automobiles des composants de classe 1 devrait atteindre 10,85 milliards USD d'ici 2031, contre 2,37 milliards USD en 2025.

La R&D simultanée se concentre sur les formulations X8G et X9G pour pousser la résistance à la température au-delà de 150 °C, élargissant le fossé par rapport aux substituts en film polymère. Étant donné que la révision D de l'AEC-Q200 intensifie les cycles de test de durée de vie, les fournisseurs disposant de dopants nanocristallins propriétaires et d'un contrôle du frittage, tels que Murata, renforcent leur leadership tandis que les nouveaux entrants peinent à passer la qualification.

Par Taille de Boîtier : La Domination du 201 Face à l'Accélération du 402

Avec une part de 55,91 % en 2025, l'empreinte 201 reste le format de référence, équilibrant la fiabilité des joints de soudure, le rendement de placement automatique et la densité de capacité. Cependant, les composants 402 enregistrent un CAGR de 30,05 % jusqu'en 2031, car les caméras ADAS et les unités radar exigent un conditionnement ultra-compact. La taille du marché des MLCC automobiles pour les composants 402 devrait dépasser 2,69 milliards USD d'ici 2031, reflétant la pression des équipementiers pour récupérer la surface des circuits imprimés pour le routage SerDes haute vitesse. Pendant ce temps, les empreintes 603 et plus grandes persistent dans les onduleurs de puissance car des piles diélectriques plus épaisses gèrent les contraintes supérieures à 150 V avec de meilleures caractéristiques d'auto-échauffement. Les feuilles de route du secteur visent des codes inférieurs à 0402 d'ici 2027, mais l'adoption automobile sera en retard par rapport à l'adoption grand public jusqu'à ce que les preuves de survie aux vibrations arrivent à maturité.

Par Tension : Suprématie Basse Tension avec Potentiel Haute Tension

Les unités basse tension (inférieure ou égale à 100 V) détenaient 58,88 % du marché des MLCC automobiles en 2025, ancrées par les rails de contrôle de carrosserie à 12 V, d'infodivertissement et de capteurs. La tranche se développe à un CAGR de 30,20 %, mais les références haute tension (supérieure à 500 V) perdent des parts stratégiques à mesure que les architectures de véhicules électriques à 800 V se multiplient. Le segment à 100 V seul pourrait tripler d'ici 2030 à mesure que les pilotes de grille en carbure de silicium adoptent des anneaux d'isolation à 48 V. Pour l'instant, les gains de conception se concentrent sur les composants X8L inférieurs à 25 V, qui prennent en charge les interfaces physiques Ethernet et les interfaces série de caméras. Plusieurs équipementiers explorent des piles hybrides associant des MLCC à des films minces polymères pour lisser les pics d'énergie élevée, suggérant une complémentarité entre technologies plutôt qu'un remplacement pur et simple.

Par Type de Montage des MLCC : Émergence du Capuchon Métallique sous les Cycles de Service Sévères

La technologie de montage en surface commande toujours 41,05 % des revenus de 2025 en raison de l'efficacité des lignes automatisées et de l'évolution des circuits imprimés à pas fin. Pourtant, le montage à capuchon métallique s'accélère à un CAGR de 29,95 % car les vibrations du groupe motopropulseur des véhicules électriques, les à-coups de couple et les températures élevées sollicitent les terminaisons standard. Les conceptions à capuchon métallique enferment la puce dans un capuchon conducteur soudé à de lourdes pattes en cuivre, découplant les corps céramiques des forces de flexion et doublant la capacité de transport de courant. Les MLCC à fil radial restent viables pour les boîtes à fusibles sous le capot, mais cèdent des parts aux composants montés en surface à capuchon métallique et à terminaison flexible à mesure que les équipementiers recherchent des scores de fiabilité plus élevés sur les tests VDA239-011. Sur la période de prévision, la taille du marché des MLCC automobiles pour les composants à capuchon métallique pourrait dépasser 1,62 milliard USD, transformant un format de niche en solution grand public pour les filtres d'onduleurs de traction.

Analyse Géographique

L'Asie-Pacifique a conservé 57,12 % de la part du marché des MLCC automobiles en 2025, portée par la production de 7 millions d'unités de véhicules électriques en Chine et l'écosystème de composants à haute valeur ajoutée du Japon. Le CAGR régional de 29,75 % jusqu'en 2031 reste aligné sur les moyennes mondiales, mais l'ampleur de la production amplifie la croissance absolue. Les équipementiers chinois tels que BYD et SAIC s'approvisionnent de plus en plus en MLCC X8G domestiques pour satisfaire aux règles de contenu local, faisant pression sur les fournisseurs multinationaux pour qu'ils ouvrent des lignes automobiles à Suzhou et Wuxi. Pendant ce temps, les acteurs japonais établis tirent parti de leur supériorité en matière de frittage et de science des matériaux pour rester en avance sur les métriques de fiabilité de classe 1, garantissant leur pertinence à l'exportation même à mesure que les niveaux de qualité chinois augmentent.

L'Amérique du Nord a capturé 19,74 % des revenus de 2025 et affiche le CAGR le plus élevé de 31,25 % jusqu'en 2031, porté par les incitations aux véhicules électriques de la Loi sur la Réduction de l'Inflation et les mandats de relocalisation des équipementiers. General Motors et Ford stipulent désormais un approvisionnement en MLCC à double source avec au moins une usine américaine ou mexicaine, stimulant des projets en Arizona et à Querétaro. Les garanties de prêt gouvernementales compensent l'intensité capitalistique, tandis que la proximité réduit les délais logistiques pour les productions à forte diversité et faible volume. Les réserves de nickel du Canada attirent des projets de cellules et de composants passifs, créant un corridor verticalement intégré pour les modules de groupe motopropulseur à 800 V.

L'Europe représentait 16,54 % de la part de marché en 2025, ancrée par le groupe d'équipementiers premium d'Allemagne qui exige des MLCC de classe 1 de premier ordre pour les déploiements d'assistance à la conduite de niveau 3. Les réglementations européennes sur les batteries incitent à la production locale de composants passifs, bien que les coûts énergétiques élevés mettent à l'épreuve la compétitivité face aux usines asiatiques. La hausse de la taille du marché des MLCC automobiles en Europe est néanmoins garantie par l'obligation légale que toutes les nouvelles voitures soient à zéro émission d'ici 2035, assurant une croissance soutenue du contenu. Les régions du reste du monde, telles que l'Amérique latine et le Moyen-Orient, ajoutent des volumes marginaux aujourd'hui mais présentent un potentiel futur à mesure que les usines d'assemblage en semi-complet adoptent les plateformes mondiales de véhicules électriques à batterie.

Paysage Concurrentiel

Le marché des MLCC automobiles reste très concentré : Murata détient une part estimée de 40 à 50 %, tandis que TDK et Samsung Electro-Mechanics dépassent collectivement 30 %. Les barrières à l'entrée élevées découlent des poudres céramiques propriétaires, des qualifications AEC-Q200 pluriannuelles et des audits des clients de rang 1 qui favorisent les fournisseurs établis. Murata commande le leadership grâce à des lignes de pâte de nickel et de terminaison souple intégrées verticalement, permettant un transfert rapide vers des références haute tension. TDK a consacré environ 30 % de ses dépenses d'investissement 2025-2027 aux composants passifs, agrandissant les installations d'Akita et de Yamagata pour dédier des salles blanches aux MLCC automobiles à 100 V. Samsung Electro-Mechanics tire parti de son expertise en conditionnement à puce retournée issue de sa lignée smartphone pour être pionnier dans les variantes automobiles à capuchon métallique lancées en 2025.

Les stratégies se concentrent sur la délimitation de la capacité, les portefeuilles de brevets de terminaison souple et le frittage localisé de poudre céramique pour réduire le risque d'expédition géopolitique. Des coentreprises avec des fabricants de modules SiC émergent : Murata collabore avec Cree pour co-concevoir des réseaux d'amortissement optimisés pour la commande de grille MOSFET de quatrième génération de Wolfspeed. Des fournisseurs de niche comme Yageo ciblent les fabricants de véhicules électriques de deuxième rang avec des composants X6S compétitifs en termes de prix, mais s'appuient toujours sur la sous-traitance de fonderie pour la classe 1. Les acteurs établis du marché protègent leurs parts en regroupant les MLCC avec des inductances et des filtres CEM complémentaires, verrouillant les attributions multi-composants au stade de la demande d'information de la plateforme.

La différenciation technologique repose désormais sur la miniaturisation et la suppression du bruit acoustique. Le lancement du 0,4 × 0,2 mm de Murata réduit la surface de la carte pour le radar frontal, tandis que les MLCC à revêtement résine et à soulagement des contraintes de TDK dépassent 3 000 cycles thermiques sans initiation de fissure, soit le double de l'exigence AEC-Q200. Samsung Electro-Mechanics a introduit des terminaisons souples en cuivre-époxy homologuées pour survivre à 10 000 cycles de choc mécanique de 2 000 G, ouvrant des gains de conception dans les véhicules électriques tout-terrain lourds. Ces innovations consolident le pouvoir de fixation des prix malgré la volatilité du nickel et du palladium, préservant les marges brutes dans la fourchette haute des pourcentages à deux chiffres.

Leaders du Secteur des MLCC Automobiles

Kyocera AVX Components Corporation (Kyocera Corporation)

TDK Corporation

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Yageo a relevé son offre publique d'achat pour Shibaura Electronics à 6 200 JPY par action, visant l'expansion du portefeuille de capteurs pour compléter les lignes de MLCC automobiles.

- Avril 2025 : TDK a lancé des MLCC offrant la capacité la plus élevée du secteur à 100 V en boîtier 3225, ciblant le découplage des onduleurs de traction.

- Février 2025 : Samsung Electro-Mechanics a lancé des MLCC X6S de 25 V, 22 µF au format 0805, avec une qualification pour le groupe motopropulseur automobile en cours.

- Octobre 2024 : TDK a présenté des composants passifs axés sur l'IA pour les plateformes de mobilité électrique et ADAS lors d'electronica 2024 à Munich.

Portée du Rapport sur le Marché Mondial des MLCC Automobiles

Les Véhicules Commerciaux Lourds, les Véhicules Commerciaux Légers, les Véhicules de Tourisme et les Deux-Roues sont couverts en tant que segments par Type de Véhicule. Les Véhicules Électriques et les Véhicules Non Électriques sont couverts en tant que segments par Type de Carburant. Les BEV - Véhicules Électriques à Batterie, les FCEV - Véhicules Électriques à Pile à Combustible, les HEV - Véhicules Électriques Hybrides, les ICEV - Véhicules à Moteur à Combustion Interne, les PHEV - Véhicules Électriques Hybrides Rechargeables et les Autres sont couverts en tant que segments par Type de Propulsion. Les ADAS, l'Infodivertissement, le Groupe Motopropulseur, le Système de Sécurité et les Autres sont couverts en tant que segments par Type de Composant. Les 0 603, 0 805, 1 206, 1 210, 1 812 et Autres sont couverts en tant que segments par Taille de Boîtier. Les 50 V à 200 V, Moins de 50 V et Plus de 200 V sont couverts en tant que segments par Tension. Les 10 µF à 1000 µF, Moins de 10 µF et Plus de 1000 µF sont couverts en tant que segments par Capacité. La Classe 1 et la Classe 2 sont couvertes en tant que segments par Type de Diélectrique. L'Asie-Pacifique, l'Europe et l'Amérique du Nord sont couvertes en tant que segments par Région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres Tailles de Boîtier |

| Basse Tension (inférieure ou égale à 100 V) |

| Tension Moyenne (100 – 500 V) |

| Haute Tension (supérieure à 500 V) |

| Capuchon Métallique |

| Fil Radial |

| Montage en Surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Diélectrique | Classe 1 | |

| Classe 2 | ||

| Par Taille de Boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres Tailles de Boîtier | ||

| Par Tension | Basse Tension (inférieure ou égale à 100 V) | |

| Tension Moyenne (100 – 500 V) | ||

| Haute Tension (supérieure à 500 V) | ||

| Par Type de Montage des MLCC | Capuchon Métallique | |

| Fil Radial | ||

| Montage en Surface | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Définition du marché

- MLCC (Condensateur Céramique Multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V)

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur

- Taille de Boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur Céramique Multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur |

| Tension Nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V) |

| ESR (Résistance Série Équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau Diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques comme le titanate de baryum et les matériaux ferroélectriques |

| SMT (Technologie de Montage en Surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'un circuit imprimé au lieu du montage par trous traversants. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des processus de soudage. Une bonne soudabilité est cruciale pour un assemblage et un fonctionnement corrects des MLCC sur les circuits imprimés. |

| RoHS (Restriction des Substances Dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales |

| Taille de Boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur |

| Fissuration par Flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion du circuit imprimé. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des circuits imprimés. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (Prix de Vente Moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension |

| Conformité MLCC à la RoHS | La conformité à la directive sur la Restriction des Substances Dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité |

| Type de Montage | La méthode utilisée pour fixer les MLCC à un circuit imprimé, telle que le montage en surface, le capuchon métallique et le fil radial, qui indique les différentes configurations de montage |

| Type de Diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances |

| Basse Tension | Les MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage basse tension |

| Tension Moyenne | Les MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension |

| Haute Tension | Les MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage haute tension |

| Faible Capacité | Les MLCC avec des valeurs de capacité plus faibles, adaptés aux applications nécessitant un stockage d'énergie plus petit |

| Capacité Moyenne | Les MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire |

| Haute Capacité | Les MLCC avec des valeurs de capacité plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important |

| Montage en Surface | Les MLCC conçus pour un montage direct en surface sur un circuit imprimé, permettant une utilisation efficace de l'espace et un assemblage automatisé |

| Diélectrique de Classe 1 | Les MLCC avec un matériau diélectrique de classe 1, caractérisés par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils sont adaptés aux applications nécessitant des valeurs de capacité précises et une stabilité |

| Diélectrique de Classe 2 | Les MLCC avec un matériau diélectrique de classe 2, caractérisés par une valeur de capacité élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils sont adaptés aux applications nécessitant des valeurs de capacité plus élevées et moins sensibles aux variations de capacité en fonction de la température |

| RF (Radiofréquence) | Il désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon Métallique | Un couvercle métallique protecteur utilisé dans certains MLCC pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques |

| Fil Radial | Une configuration de bornes dans certains MLCC où les fils électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage par trous traversants. |

| Stabilité en Température | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (Résistance Série Équivalente) | Les MLCC avec de faibles valeurs d'ESR présentent une résistance minimale au flux de signaux alternatifs, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Points de Données : Dans cette étape, nous avons identifié les points de données clés essentiels pour comprendre le marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les métriques critiques des dispositifs telles que le taux d'attachement, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'attachement pour les MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identifier les Variables Clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques. Grâce à un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construire un Modèle de Marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que la tarification moyenne, le taux d'attachement et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi la prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Valider et Finaliser : Dans cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 5 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateforme d'Abonnement