Taille et part du marché des herbicides à base de glyphosate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

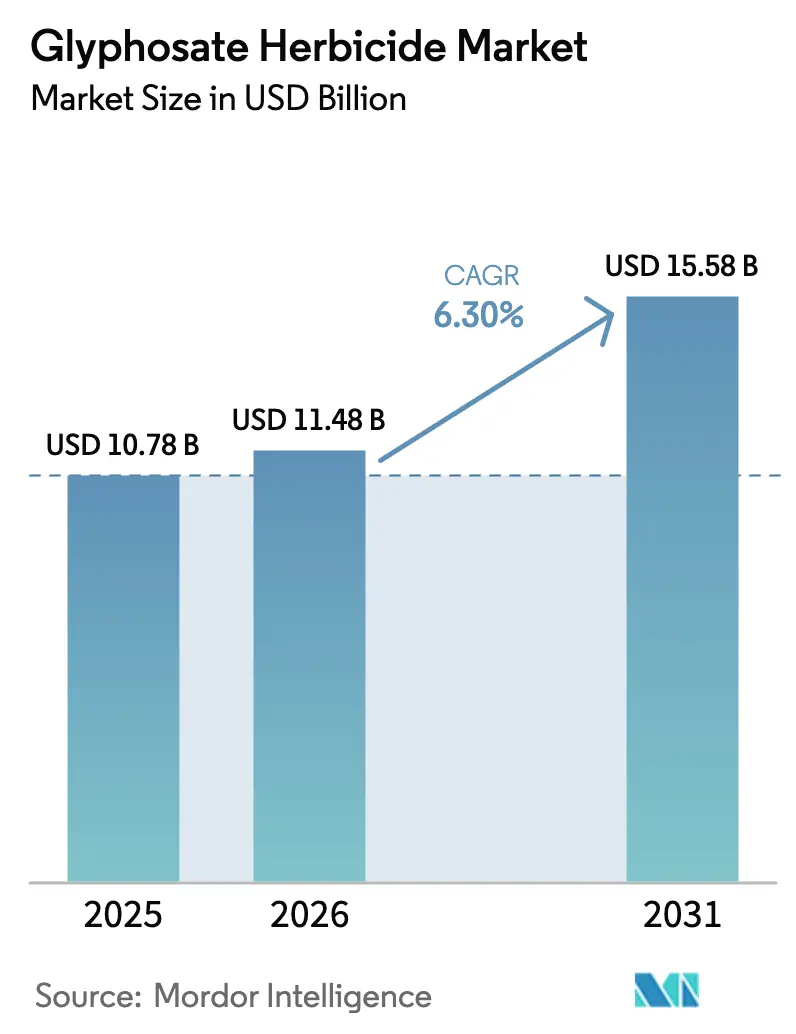

| Taille du Marché (2026) | 11.48 Milliards de dollars |

| Taille du Marché (2031) | 15.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

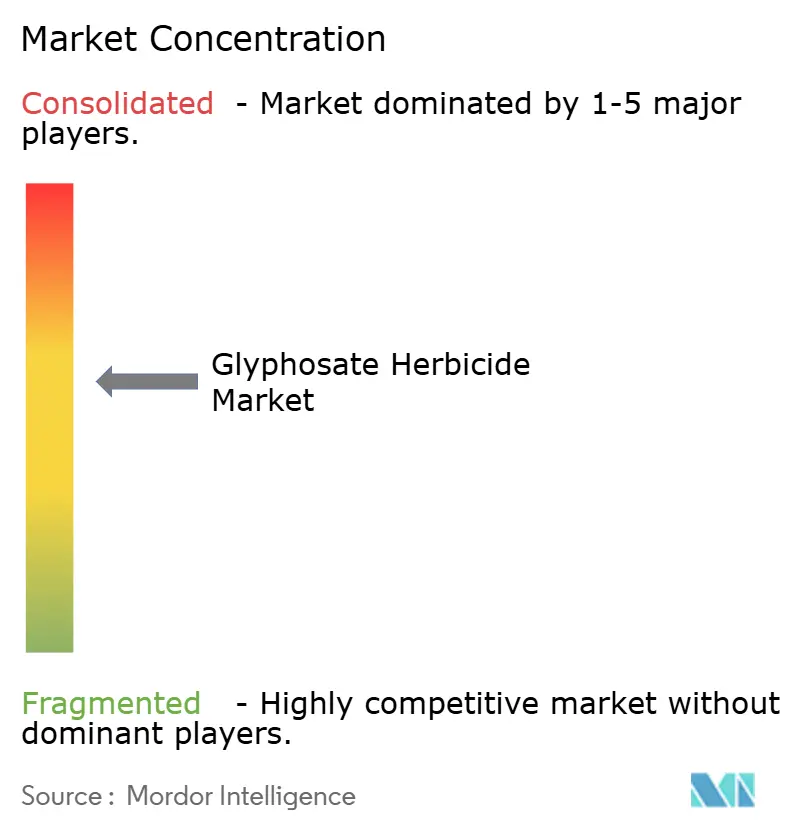

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des herbicides à base de glyphosate par Mordor Intelligence

La taille du marché des herbicides à base de glyphosate devrait s'étendre de 10,78 milliards USD en 2025 et 11,48 milliards USD en 2026 à 15,58 milliards USD d'ici 2031, enregistrant un CAGR de 6,3 % entre 2026 et 2031. Les perspectives sont soutenues par l'utilisation ancrée des cultures tolérantes au glyphosate, la consolidation des capacités qui stabilise les prix, et les pipelines d'édition génique qui maintiennent la pertinence de la molécule même face aux pressions croissantes liées aux litiges et à la résistance. Les fournisseurs de marques se tournent vers des applications en post-levée dans les Amériques, où la volonté des agriculteurs de payer une prime pour des formulations cohérentes persiste. Parallèlement, la stabilisation des prix techniques offre aux producteurs une visibilité sur leurs marges, et les programmes régénératifs de semis direct soutenus par des crédits carbone renforcent la demande de base en Amérique du Nord et dans certaines parties de l'Europe. Dans les régions émergentes, les ajouts progressifs de superficies en Afrique et au Sahel, combinés à la hausse des coûts de main-d'œuvre qui favorise le désherbage chimique, stimulent davantage la croissance du marché.

Principaux enseignements du rapport

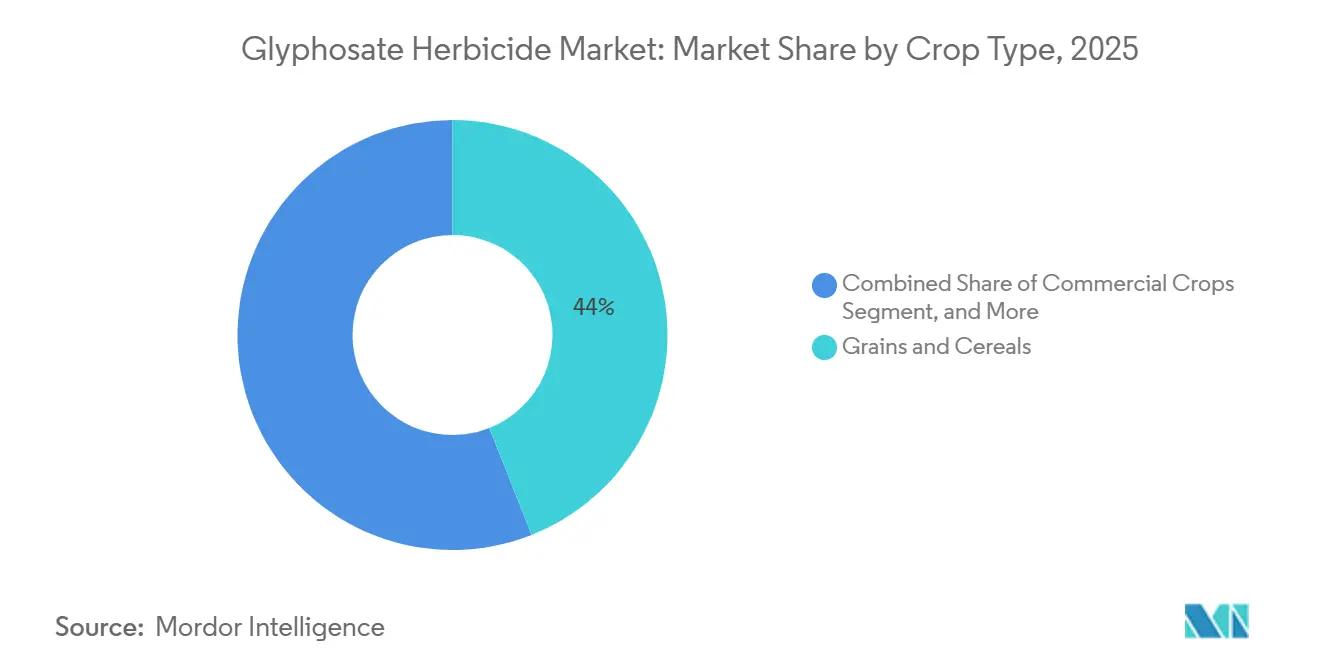

- Par type de culture, les céréales et grains représentaient 44,0 % de la part du marché des herbicides à base de glyphosate en 2025, tandis que les cultures commerciales devraient progresser à un CAGR de 6,8 % jusqu'en 2031.

- Par adoption des biotechnologies, les cultures génétiquement modifiées représentaient 60,0 % de la part du marché des herbicides à base de glyphosate en 2025, et devraient croître à un CAGR de 6,5 % jusqu'en 2031.

- Par formulation, les formulations liquides détenaient une part de marché de 73,0 % en 2025, et les formulations sèches devraient croître à un CAGR de 7,3 % jusqu'en 2031.

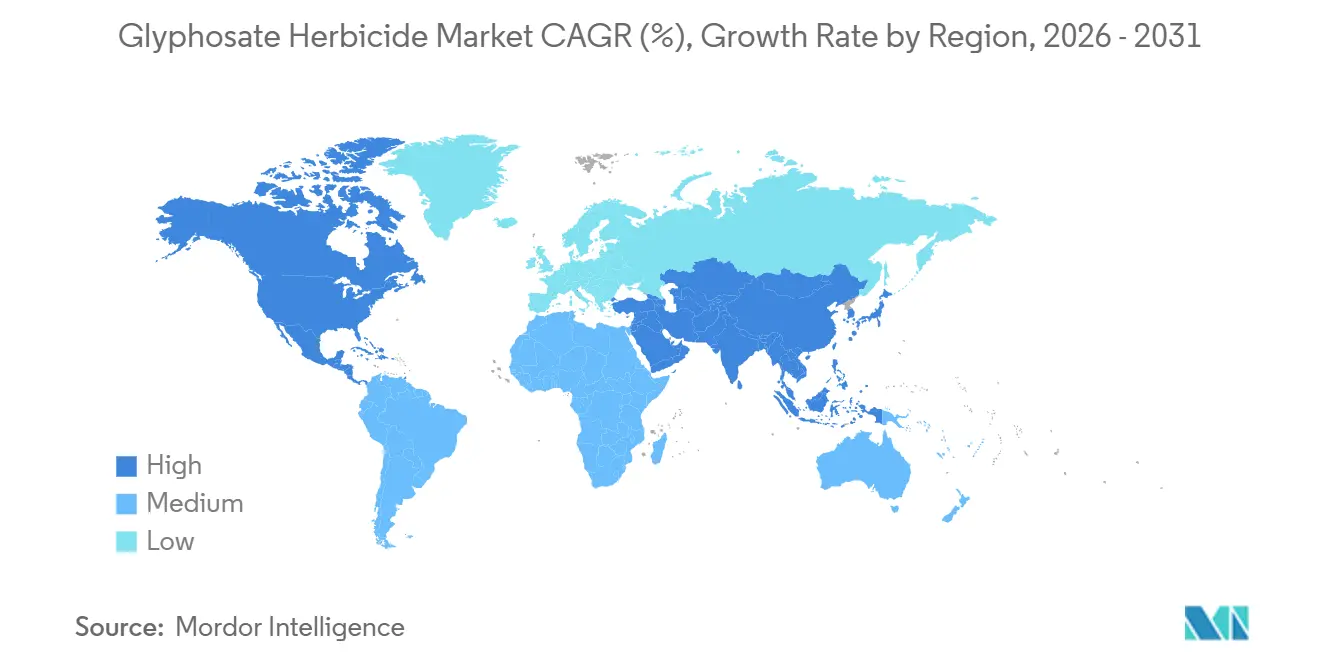

- Par géographie, l'Amérique du Nord détenait une part de 30 % du marché des herbicides à base de glyphosate en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un CAGR de 6,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des herbicides à base de glyphosate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Commercialisation des cultures génétiquement modifiées (OGM) tolérantes aux herbicides | +1.8% | Amérique du Nord, Amérique du Sud et Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de solutions efficaces de désherbage | +1.2% | Asie-Pacifique, Afrique et Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des terres agricoles et intensification de l'agriculture | +1.0% | Amérique du Sud, Afrique et Asie-Pacifique | Moyen terme (2-4 ans) |

| La consolidation des capacités stabilise les prix à long terme | +0.9% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Superficies en semis direct régénératif soutenues par des crédits carbone | +0.7% | Amérique du Nord, Europe et certaines zones d'Amérique du Sud | Long terme (≥ 4 ans) |

| Pipelines de traits empilés basés sur les Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR) | +0.6% | Amérique du Nord et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Commercialisation des cultures génétiquement modifiées (OGM) tolérantes aux herbicides

Les approbations réglementaires en cours et l'adoption croissante des cultures génétiquement modifiées tolérantes aux herbicides par les agriculteurs stimulent la demande de glyphosate, car les producteurs s'intègrent dans des systèmes semences-chimie. En juin 2025, la Secretaría de Agricultura d'Argentine a approuvé la mise en marché commerciale de l'événement maïs empilé MON-87427-7 x MON-94804-4 x MON-00603-6. Cet événement combine une réduction de la hauteur des plantes avec la tolérance au glyphosate, à la suite d'évaluations favorables de la Commission nationale consultative sur la biotechnologie agricole (CONABIA) et du Service national de la santé et de la qualité agroalimentaire (SENASA), qui ont conclu que l'événement empilé ne présente pas de risques supplémentaires par rapport au maïs conventionnel[1]Source : Ministerio de Economía, "Resolución 91/2025," boletinoficial.gob.ar. À mesure que les semenciers intègrent davantage de traits dans les cultures tolérantes au glyphosate, le glyphosate devient un intrant standard, stabilisant la demande face aux fluctuations de prix à court terme et à la concurrence des herbicides alternatifs.

Demande croissante de solutions efficaces de désherbage

Les pénuries de main-d'œuvre et la hausse des salaires dans les principales régions agricoles incitent les producteurs à adopter le désherbage chimique comme alternative rentable aux méthodes manuelles ou mécaniques. Cette tendance est particulièrement marquée dans la région Asie-Pacifique, où les petites exploitations font face à des coûts d'opportunité croissants pour la main-d'œuvre familiale, et en Afrique, où l'agriculture commerciale se développe plus rapidement que la disponibilité des travailleurs saisonniers. L'efficacité à large spectre du glyphosate et son coût d'application relativement faible par hectare en font un choix privilégié pour le désherbage en pré-plantation et en post-levée dans les systèmes de culture génétiquement modifiés (OGM) et non génétiquement modifiés (non-OGM). Son action systémique, qui se transloque vers les racines et les rhizomes, contrôle efficacement les mauvaises herbes vivaces telles que Cynodon dactylon et Cyperus rotundus, souvent résistantes au travail mécanique du sol. Par exemple, les étiquettes de produits en Argentine incluent désormais des avertissements concernant les biotypes résistants de Sorghum halepense et recommandent de consulter des conseillers techniques pour la gestion de la résistance et les stratégies de combinaison.

Expansion des terres agricoles et intensification de l'agriculture

L'expansion de la culture du soja et du maïs en Amérique du Sud et en Afrique augmente les taux d'application des herbicides, car les producteurs passent d'un élevage extensif ou de terres en jachère à une agriculture intensive en rangs. Au Brésil et en Argentine, la conversion du cerrado et des pampas en plantations de soja a conduit à des applications plus fréquentes de glyphosate pour gérer les cultures volontaires et les graminées envahissantes pendant la phase d'établissement. De même, les pays africains qui développent la production de coton et de maïs dans le Sahel et en Afrique de l'Est adoptent le désherbage à base d'herbicides pour atteindre des rendements compétitifs à l'exportation. Cette intensification de l'utilisation des terres réduit les périodes de jachère, limitant la suppression naturelle des mauvaises herbes et nécessitant des interventions chimiques pour maintenir des peuplements de cultures uniformes. Des rendements plus élevés justifient le coût supplémentaire des intrants herbicides, et à mesure que la mécanisation agricole progresse, la commodité de l'application du glyphosate par rapport au désherbage manuel ou au travail inter-rangs devient plus attrayante.

La consolidation des capacités stabilise les prix à long terme

Les fusions et cessions d'actifs récentes ont remédié à la surcapacité mondiale de glyphosate, conduisant à une amélioration des marges des producteurs et à une stabilisation des prix après la volatilité observée entre 2020 et 2023. L'acquisition par BASF de l'activité glufosinate de Bayer et de certains herbicides à base de glyphosate en Europe, évaluée à 7,6 milliards EUR (9,0 milliards USD), faisait partie d'un ensemble de cessions exigé par la Commission européenne pour préserver la concurrence après l'acquisition de Monsanto par Bayer. Cette transaction a rationalisé les actifs de production et les pipelines de R&D, réduisant le nombre de fournisseurs indépendants et permettant une utilisation plus efficace des capacités. Selon la présentation aux investisseurs de Bayer en 2024, les prix du glyphosate technique générique chinois sont revenus à la médiane historique sur 15 ans, tandis que les prix des herbicides à base de glyphosate de marque se sont stabilisés après une correction post-pandémique significative.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Restrictions réglementaires et interdictions progressives | −1.1% | Europe, répercussions au Moyen-Orient et dans certaines zones d'Asie | Moyen terme (2-4 ans) |

| Accélération de la résistance aux herbicides dans les principales ceintures agricoles | −0.8% | Amérique du Nord, Amérique du Sud et Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de retrait des fournisseurs de marques lié aux litiges | −0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Déplacement des financements à risque vers les start-ups d'herbicides biologiques | −0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires et interdictions progressives

Les actions réglementaires de l'Union européenne et des autorités infranationales réduisent la demande à long terme en limitant l'utilisation du glyphosate dans les espaces publics, à proximité des plans d'eau et dans les systèmes de production certifiés biologiques. L'Autorité européenne de sécurité des aliments a réalisé une évaluation complète des risques et un examen par les pairs du glyphosate en 2023, concluant qu'aucun domaine de préoccupation critique n'avait été identifié et que des lacunes dans les données subsistaient[2]Source : Autorité européenne de sécurité des aliments, "La EFSA explica la evaluación científica del glifosato," efsa.europa.eu. Malgré cette évaluation scientifique, les pressions politiques et les interprétations du principe de précaution ont conduit plusieurs États membres à imposer des interdictions partielles ou à exiger des plans de gestion intégrée des ravageurs qui privilégient les alternatives non chimiques. Ces restrictions réduisent la taille du marché adressable en Europe et créent une incertitude réglementaire qui décourage les investissements à long terme dans les capacités de production de glyphosate. La conformité à ces cadres en évolution oblige les fabricants à maintenir plusieurs formulations de produits et variantes d'étiquetage, ce qui augmente les coûts administratifs et complique la logistique de la chaîne d'approvisionnement.

Accélération de la résistance aux herbicides dans les principales ceintures agricoles

Les espèces résistantes d'Amaranthus et de Ray-grass forcent des doses plus élevées et des combinaisons en mélanges en cuve, érodant l'avantage de coût qui avait fait du glyphosate le choix par défaut pour le désherbage. Des recherches évaluées par des pairs documentées en Argentine ont identifié des biotypes de Sorghum halepense résistants au glyphosate dans les principales régions de culture du soja, avec des mécanismes de résistance incluant des mutations du site cible dans l'enzyme EPSPS, l'amplification génique et la réduction de la translocation vers les tissus méristématiques. Les agronomes répondent en recommandant des herbicides résiduels en pré-levée, des mélanges en cuve en post-levée avec des modes d'action alternatifs, et un désherbage mécanique pendant les fenêtres critiques d'établissement des cultures. Bien que ces approches intégrées maintiennent la demande totale d'herbicides, elles diluent la part de marché du glyphosate et réduisent la rentabilité par hectare pour les fabricants. La dynamique de résistance accélère également l'adoption commerciale de traits de tolérance aux herbicides pour des chimies alternatives, telles que le dicamba et le 2,4-D, qui concurrencent directement le glyphosate pour les superficies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les cultures commerciales dépassent les céréales de base

Les céréales et grains détenaient une part de marché des herbicides à base de glyphosate de 44,0 % en 2025. Cette domination est attribuée à la culture du soja et du maïs en Amérique du Nord et du Sud, où les variétés tolérantes au glyphosate sont largement utilisées et où les applications de désherbage en pré-plantation sont une pratique courante. Les légumineuses et oléagineux détenaient une part secondaire notable, portée par l'utilisation du glyphosate pour la dessiccation avant récolte dans des cultures telles que les lentilles, les pois chiches et le colza. Cette pratique facilite la maturité synchronisée et réduit la teneur en humidité à la récolte. Les fruits et légumes représentent un segment plus restreint du marché, car de nombreuses cultures à haute valeur ajoutée sont cultivées dans des systèmes biologiques ou de gestion intégrée des ravageurs qui limitent l'utilisation du glyphosate. Certains vergers d'arbres fruitiers utilisent le glyphosate pour le désherbage sous le couvert.

Les cultures commerciales, notamment le coton, la canne à sucre et les cultures de plantation, devraient croître à un CAGR de 6,8 % jusqu'en 2031. Cette croissance est portée par l'adoption de protocoles de dessiccation qui améliorent la qualité des fibres dans le coton et rationalisent la planification des récoltes dans la canne à sucre. En Argentine, le cadre réglementaire soutient cette expansion en autorisant les variétés de coton tolérantes au glyphosate et en assurant la conformité en matière de résidus par le biais du Service national de la santé et de la qualité agroalimentaire (SENASA), offrant une assurance juridique aux producteurs et aux exportateurs[3]Source : ATANOR S.C.A., "etiq Glifosato II x 20L," atanor.com.ar . D'autres cultures, telles que les pâturages et la sylviculture, ainsi que les applications non agricoles comme l'entretien des voies ferrées et des bords de route, contribuent à une part stable mais à croissance plus lente du marché. Les budgets d'entretien des infrastructures et les cycles d'approvisionnement du secteur public influencent la demande dans ces segments.

Par adoption des biotechnologies : les systèmes de traits verrouillent la demande

Les cultures génétiquement modifiées (OGM) représentaient 60,0 % de la taille du marché des herbicides à base de glyphosate en 2025 et devraient croître à un CAGR de 6,5 % jusqu'en 2031. L'expansion de ce segment met en évidence l'adoption institutionnelle des traits de tolérance aux herbicides dans les principaux pays exportateurs. Les semenciers de ces régions intègrent la tolérance au glyphosate avec d'autres traits, notamment la résistance aux insectes, la tolérance à la sécheresse et l'amélioration du rendement, créant des systèmes complets difficiles à dissocier pour les agriculteurs.

La segmentation du marché des herbicides à base de glyphosate révèle une division stratégique au sein de l'industrie mondiale des semences. Dans les régions où les cultures génétiquement modifiées (OGM) sont largement acceptées, comme les Amériques et certaines parties de l'Asie, les semenciers se concentrent sur les empilements de traits de nouvelle génération. Ces empilements prolongent la pertinence commerciale du glyphosate en intégrant la tolérance dans des fonds génétiques édités par CRISPR qui offrent des avantages agronomiques supplémentaires. À l'inverse, dans les régions où l'adoption des cultures génétiquement modifiées (OGM) est limitée, comme l'Europe et certaines parties de l'Afrique, les fabricants privilégient les améliorations des formulations de glyphosate et des technologies d'application pour renforcer son efficacité dans les systèmes de culture conventionnels.

Par formulation : les produits secs gagnent du terrain dans les régions à contraintes logistiques

Les formulations liquides détenaient 73,0 % de la part du marché des herbicides à base de glyphosate en 2025, portées par leur facilité de mélange en cuve, leur compatibilité avec les équipements de pulvérisation de précision et leur infrastructure de distribution établie. Ces formulations offrent également des coûts d'application par hectare plus faibles en raison de la réduction des besoins en main-d'œuvre pour la manipulation et le mélange par rapport aux produits secs. Le choix de la formulation a des implications stratégiques pour les fabricants et les distributeurs. Les produits liquides nécessitent des investissements dans des cuves de stockage en vrac, des lignes de remplissage et des certifications de transport de matières dangereuses, créant des barrières à l'entrée pour les acteurs régionaux plus petits. Parallèlement, la préférence croissante pour les formulations sèches dans les marchés émergents reflète un glissement vers une distribution décentralisée, où les petits agriculteurs s'approvisionnent en intrants auprès de détaillants au niveau des villages plutôt qu'auprès de fabricants ou de grands agri-détaillants.

Les formulations sèches devraient croître à un CAGR de 7,3 % jusqu'en 2031, portées par une adoption croissante en Afrique et dans certaines parties de l'Asie-Pacifique. Les distributeurs de ces régions privilégient les produits granulaires en raison de leur poids de transport réduit, de leurs besoins de stockage minimisés et de leur facilité de manipulation dans les zones disposant d'une infrastructure de chaîne du froid limitée. De plus, les formulations sèches sont avantageuses dans les marchés où la qualité de l'eau est peu fiable, car elles peuvent être pré-mélangées avec des volumes d'eau connus, évitant les problèmes de compatibilité pouvant survenir lorsque des concentrés liquides sont dilués avec de l'eau dure ou saline. Ces formulations peuvent également être conditionnées en petites unités et distribuées par des détaillants généraux d'intrants agricoles, réduisant l'intensité en capital de l'entrée sur le marché. Cette approche nécessite une formation plus approfondie des revendeurs pour garantir une reconstitution et une application correctes.

Analyse géographique

La part de 30 % de l'Amérique du Nord sur le marché des herbicides à base de glyphosate en 2025 est portée par l'adoption généralisée des systèmes d'agriculture sans labour pour le soja et le maïs. Plus de 80 % des producteurs de la région ont recours aux herbicides pour les applications de désherbage et en cours de culture. Au Canada, des pratiques similaires sont observées dans l'agriculture du blé et du colza des prairies, tandis que le passage du Mexique à l'agriculture mécanisée du maïs contribue à une demande incrémentale stable. Les litiges représentent un risque significatif pour le marché, car les affaires en cours pourraient affecter l'approvisionnement intérieur si Bayer venait à se retirer du marché. Pour y remédier, des protections contre la responsabilité au niveau des États, telles que celles adoptées en Géorgie, visent à assurer la continuité de la production. Les États-Unis restent le plus grand marché national, soutenus par des programmes de crédits carbone qui incitent à l'agriculture sans labour. Ces programmes maintiennent les applications de glyphosate en pré-plantation, même si la résistance croissante aux herbicides nécessite des doses plus élevées et des combinaisons en mélanges en cuve.

La région Asie-Pacifique devrait afficher la croissance régionale la plus rapide, avec un CAGR de 6,90 %, d'ici 2031. En Chine, les volumes de pesticides se sont stabilisés à environ 240-250 millions de tonnes métriques, le glyphosate restant parmi les 10 premières matières actives. La chaîne de valeur des produits agrochimiques en Inde se développe, avec des volumes croissants de glyphosate générique à mesure que les agriculteurs adoptent des méthodes de désherbage rentables. Des pays tels que l'Indonésie, le Vietnam et la Thaïlande adoptent de plus en plus les pratiques de désherbage en pré-plantation pour soutenir la double culture. En Australie, les grandes exploitations céréalières présentent une demande mature mais stable, renforcée par des systèmes de guidage de précision qui optimisent l'application des intrants. L'environnement réglementaire indien reste prudent, avec des révisions périodiques des homologations de glyphosate et des restrictions au niveau des États dans les zones où des groupes de défense de l'environnement ont soulevé des préoccupations concernant la contamination des eaux souterraines.

L'Amérique du Sud se classe deuxième en termes de consommation de glyphosate, principalement en raison de la récolte céréalière projetée du Brésil à 322,3 millions de tonnes métriques en 2025, qui génère une utilisation élevée d'herbicides. L'agriculture sans labour s'étend sur plus de 35 millions d'hectares dans la région, rendant le glyphosate essentiel pour contrôler les mauvaises herbes graminées avant la plantation. En Argentine, les difficultés monétaires ont accru la sensibilité aux prix, mais n'ont pas réduit la dépendance au glyphosate. Les avancées technologiques régionales, telles que l'installation de 65 millions USD de Syngenta à Paulínia, se concentrent sur le développement de formulations adaptées au climat tropical pour maintenir l'efficacité dans des conditions d'humidité élevée, soutenant la croissance à long terme du marché. Dans la région du cerrado brésilien, la conversion des pâturages et de la savane en plantations de soja continue de stimuler la demande incrémentale de glyphosate pour le désherbage en pré-plantation et en post-levée. Le Brésil et l'Argentine font face à une résistance croissante aux herbicides, notamment dans des espèces comme Amaranthus et Sorghum halepense. Cela a conduit les agronomes à préconiser des programmes de gestion intégrée des mauvaises herbes combinant des herbicides résiduels et des méthodes de contrôle mécanique.

Paysage concurrentiel

Le marché des herbicides à base de glyphosate présente une concentration modérée, avec des acteurs clés tels que Bayer AG, Zhejiang Xinan Chemical Industrial Group Co., Ltd., BASF SE, Syngenta Group Co., Ltd. et UPL Limited représentant une part significative de la production de qualité technique. Les provisions pour litiges de 16 milliards USD de Bayer ont introduit une incertitude considérable quant à sa position sur le marché. Tout retrait potentiel de Bayer pourrait perturber significativement les chaînes d'approvisionnement des formulateurs et poser des défis aux fabricants en aval.

Les fabricants chinois ont procédé à des arrêts coordonnés d'installations en réponse à des audits environnementaux stricts. Ces mesures ont effectivement réduit la surcapacité du marché et contribué à la stabilité des prix au sein du secteur. Les entreprises disposant de portefeuilles de produits diversifiés ont démontré une plus grande flexibilité opérationnelle. Par exemple, en 2025, le partenariat stratégique de FMC Corporation avec Bayer pour distribuer l'herbicide Isoflex sur 30 millions d'hectares de cultures céréalières de l'Union européenne a réussi à intégrer de nouveaux modes d'action avec les applications existantes de glyphosate.

Les organisations sectorielles, telles que la Modern Ag Alliance, continuent de plaider pour des évaluations réglementaires fondées sur la science afin d'assurer la disponibilité continue du glyphosate sur les marchés agricoles. De plus, les plateformes d'agriculture numérique ont renforcé la proposition de valeur des produits à base de glyphosate en offrant des fonctionnalités telles que des conseils complets sur les mélanges en cuve, des analyses résiduelles détaillées et des recommandations avancées de contrôle de la dérive. Ces avancées ont renforcé les relations avec les clients et promu la durabilité tout au long de la chaîne d'approvisionnement.

Leaders du secteur des herbicides à base de glyphosate

Bayer AG

Zhejiang Xinan Chemical Industrial Group Co., Ltd.

BASF SE

Syngenta Group Co., Ltd.

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : FMC et Bayer s'associent pour commercialiser l'herbicide Isoflex sur 30 millions d'hectares de céréales d'hiver dans l'Union européenne. Cette collaboration implique que FMC commercialise ses propres formulations Isoflex et que Bayer enregistre et distribue des mélanges, élargissant l'accès à la technologie pour les producteurs confrontés à des défis de désherbage difficiles et contribuant à la sécurité alimentaire.

- Mars 2025 : Syngenta a acquis le référentiel de composés naturels et de souches génétiques de Novartis pour usage agricole, tandis que Novartis a conservé les droits pharmaceutiques. Syngenta a également établi une installation de production de produits biologiques à Orangeburg, en Caroline du Sud, pour servir les Amériques. La transaction souligne l'orientation de Syngenta vers les alternatives biologiques au glyphosate.

- Mars 2023 : Albaugh, LLC a acquis l'activité glyphosate de Corteva Agriscience. L'acquisition englobe des actifs incorporels, notamment des formulations, des noms commerciaux, des données réglementaires, des homologations, des brevets et le savoir-faire utilisés à l'échelle mondiale dans l'activité glyphosate en produits purs de Corteva.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des herbicides à base de glyphosate comme la valeur des ventes de produits glyphosate de qualité technique et formulés utilisés pour le contrôle des mauvaises herbes en cultures et hors cultures, suivie au point où ils quittent les fabricants ou les principaux formulateurs et transitent par les circuits d'intrants agricoles dans le monde entier.

Exclusion du périmètre : les produits mélangés à d'autres substances actives dans lesquels le glyphosate représente moins de 50 % de la formulation sont exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par type de culture

- Céréales et grains

- Légumineuses et oléagineux

- Fruits et légumes

- Cultures commerciales

- Autres cultures

- Par adoption des biotechnologies

- Cultures OGM

- Cultures non-OGM

- Par formulation

- Liquide

- Sèche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Italie

- Espagne

- Royaume-Uni

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les équipes d'entretiens de Mordor ont échangé avec des distributeurs d'intrants agricoles, de grands exploitants, des responsables régionaux des achats et des agents réglementaires en Amérique du Nord, en Amérique latine, en Europe, en Asie-Pacifique et en Afrique. Ces échanges ont permis de vérifier les taux d'application, les structures de remises et les évolutions réglementaires imminentes, comblant ainsi les lacunes laissées par le travail documentaire et guidant nos hypothèses finales.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques de premier rang tels que les fichiers de superficies plantées de FAOSTAT, les enquêtes sur l'utilisation des pesticides de l'USDA-NASS, les codes commerciaux COMEXT d'Eurostat et les notes de synthèse sur les superficies biotechnologiques de l'ISAAA, qui servent de base aux estimations de volumes par région. Nous les avons complétés par des dossiers réglementaires de l'US EPA, de l'EFSA et du MAPA brésilien afin d'identifier les calendriers d'interdiction ou de plafonnement des usages, puis nous avons analysé des revues académiques telles que Weed Science pour les tendances d'incidence de la résistance. Les communications des entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni des indications sur les prix, qui ont été recoupées dans D&B Hoovers et les données d'expédition de Volza. Les sources citées ci-dessus illustrent la diversité des références ; de nombreuses autres ont contribué à des clarifications plus ponctuelles.

Dimensionnement du marché et prévisions

Un modèle descendant a converti les tonnages de production, d'importation et d'exportation en chiffre d'affaires de produits formulés à partir des prix de vente moyens régionaux. Les consolidations fournisseurs et les vérifications des circuits de distribution ont fourni une contre-vérification ascendante, et les deux approches ont été réconciliées. Les variables clés, notamment les superficies en cultures GM, l'indice de prix technique du glyphosate, les ajouts de capacité chinois, la prévalence de la résistance aux mauvaises herbes et les variations des taux de change, alimentent l'année de référence et permettent les prévisions. Une régression multivariée projette la demande, tandis que l'analyse de scénarios teste les sensibilités aux chocs réglementaires ou de prix. Lorsque des lacunes ascendantes sont apparues (par exemple, chez des distributeurs africains de moindre importance), nous avons appliqué des ratios régionaux issus des entretiens avant de retester les totaux.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux élasticités historiques prix-volume, à des examens par des analystes seniors et à des vérifications d'anomalies par rapport à des indicateurs indépendants. Le modèle est actualisé chaque année, et des mises à jour en cours de cycle sont déclenchées lors de la survenance d'événements réglementaires ou d'approvisionnement majeurs.

Pourquoi la référence glyphosate de Mordor est fiable

Les estimations publiées divergent souvent car les entreprises varient dans leurs choix de périmètre, leurs hypothèses de prix et leur calendrier d'actualisation.

Les principaux facteurs d'écart incluent la question de savoir si les usages non agricoles sont regroupés, la manière dont les majorations des marques sont traitées, et si les volumes d'exportation chinois sont entièrement pris en compte. Certains éditeurs reconduisent également des ensembles de données antérieurs sans mener d'entretiens en direct, tandis que les analystes de Mordor réexaminent les superficies, les prix et les données réglementaires à chaque cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,5 Md USD (2025) | Mordor Intelligence | - |

| 8,98 Md USD (2024) | Global Consultancy A | Omet les applications en bord de route et le long des corridors ferroviaires, périmètre plus étroit |

| 10,92 Md USD (2024) | Regional Consultancy B | Intègre les majorations des distributeurs et les sels groupés, ce qui gonfle la valeur |

| 9,51 Md USD (2024) | Trade Journal C | Validation primaire limitée ; projette un TCAC élevé à partir de données non vérifiées sur la résistance |

En résumé, la rigueur de Mordor dans l'alignement d'un périmètre clair, de variables multi-sources et de cycles d'entretiens annuels fournit une référence équilibrée et transparente que les décideurs peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des herbicides à base de glyphosate en 2026 ?

Le marché a généré 11,48 milliards USD en 2026 et devrait atteindre 15,58 milliards USD d'ici 2031.

Quel type de culture génère la plus forte demande de produits à base de glyphosate ?

Les céréales et grains ont dominé avec une part de revenus de 44,0 % en 2025, principalement en raison de l'adoption généralisée du soja et du maïs tolérants au glyphosate.

Comment les risques liés aux litiges influencent-ils les stratégies des fournisseurs ?

Les fabricants de marques soutiennent les lois de protection au niveau des États et peuvent limiter les ventes au détail pour gérer leur exposition, ouvrant potentiellement des parts aux génériques.

Quel rôle jouent les crédits carbone dans la demande de glyphosate ?

Les superficies en semis direct éligibles aux paiements carbone dépendent du glyphosate pour le désherbage, renforçant l'utilisation de base dans les programmes nord-américains et européens.

Dernière mise à jour de la page le: