Taille et part de marché des protéines de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.60 Milliards de dollars |

| Taille du Marché (2031) | 10.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

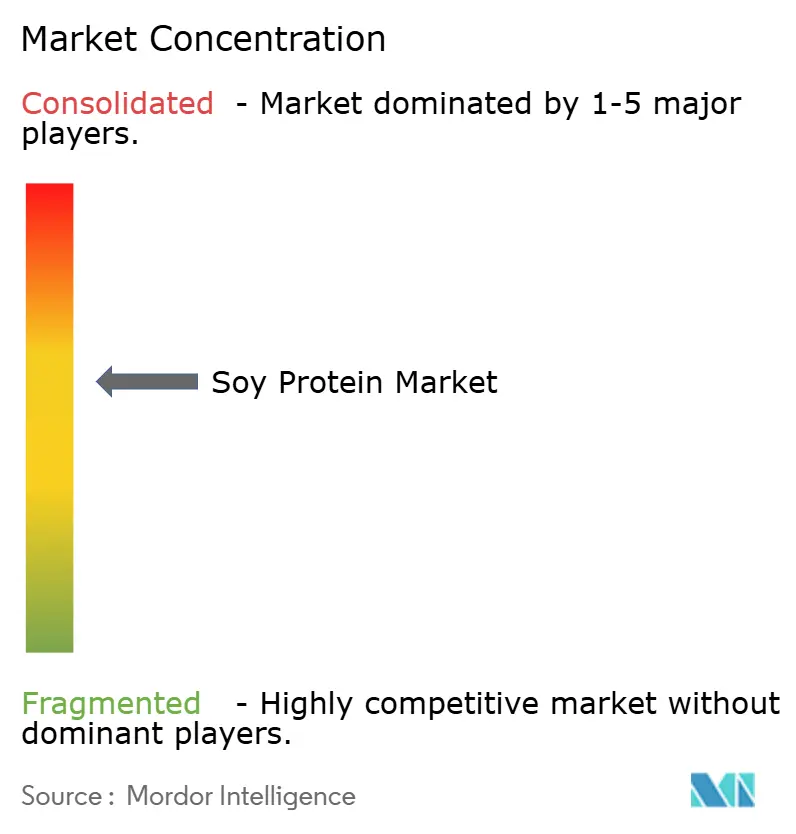

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de soja par Mordor Intelligence

La taille du marché des protéines de soja était évaluée à 8,28 milliards USD en 2025 et devrait croître de 8,60 milliards USD en 2026 pour atteindre 10,89 milliards USD d'ici 2031, à un TCAC de 4,83 % au cours de la période de prévision (2026-2031). Cette croissance est portée par une demande constante en nutrition végétale, les exigences d'étiquetage propre des distributeurs et l'avantage de coût du soja par rapport aux sources de protéines émergentes. Les isolats de protéines de soja ont maintenu leur position de leader en volume grâce à leur pureté protéique de 90 %, leur saveur neutre et leur fonctionnalité polyvalente, permettant aux formulateurs d'atteindre les objectifs en protéines avec un impact minimal sur la texture. Les protéines de soja hydrolysées connaissent la croissance la plus rapide, portées par la demande des marques de nutrition sportive et médicale à la recherche de peptides à absorption rapide. Sur le plan régional, l'Amérique du Nord représente un tiers de la demande mondiale, soutenue par sa capacité de trituration intégrée verticalement, tandis que la région Asie-Pacifique est en tête de la croissance en volume, portée par les programmes de fortification en Chine et en Inde.

Principaux enseignements du rapport

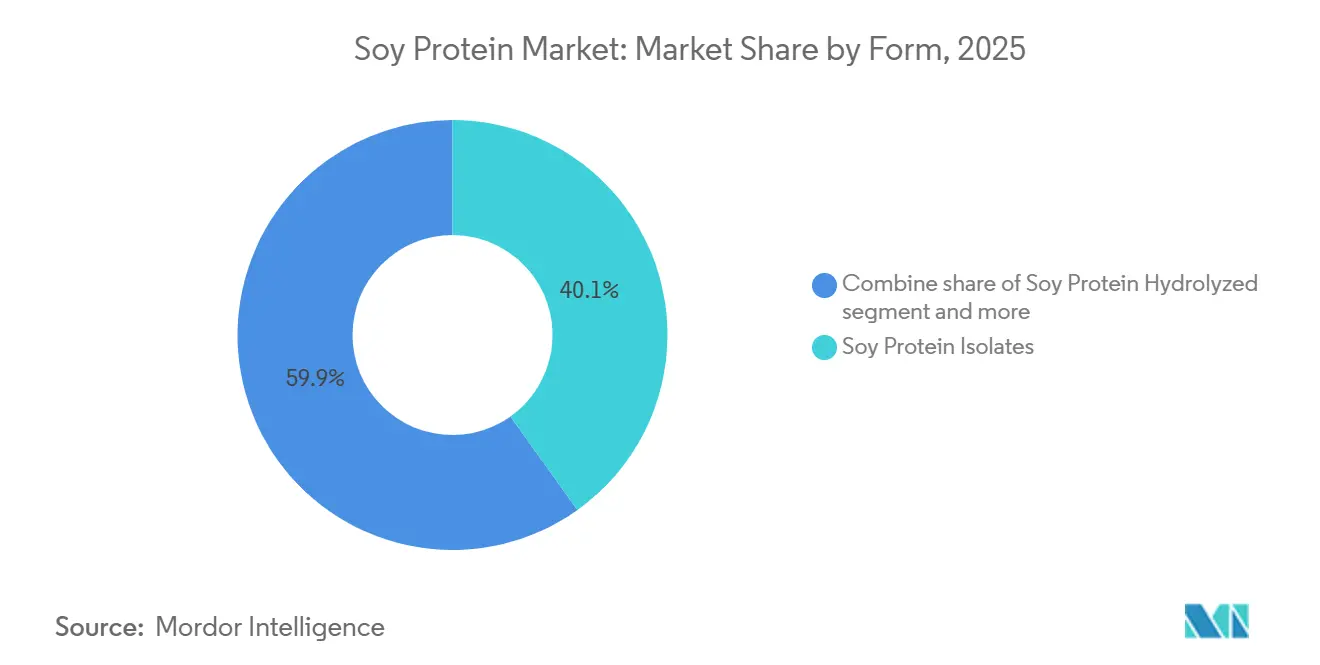

- Par forme, les isolats de protéines de soja devraient représenter 40,13 % de la part de marché des protéines de soja en 2025, tandis que les protéines de soja hydrolysées devraient croître à un TCAC de 6,04 % jusqu'en 2031.

- Par catégorie, les grades conventionnels devraient représenter 79,34 % de la taille du marché des protéines de soja en 2025, tandis que les grades biologiques devraient croître à un TCAC de 5,74 % entre 2026 et 2031.

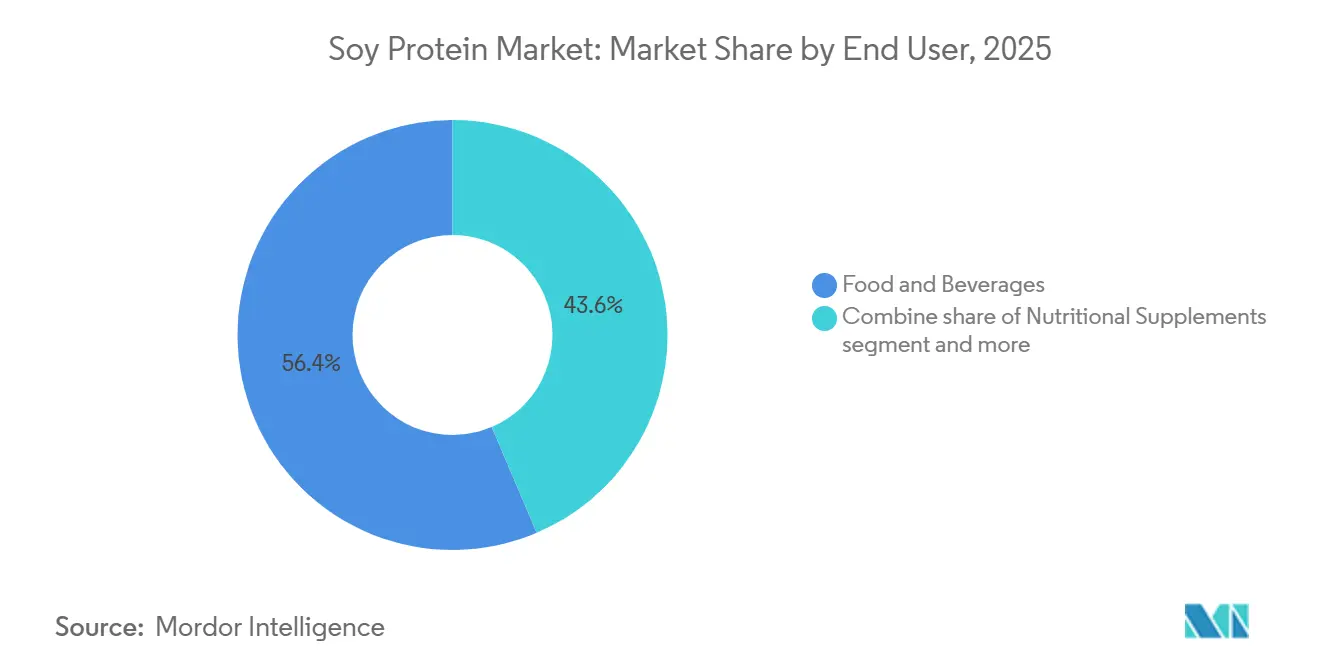

- Par utilisateur final, le segment alimentation et boissons devrait représenter 56,41 % du volume de 2025, tandis que les compléments nutritionnels devraient afficher le TCAC le plus élevé de 5,54 % jusqu'en 2031.

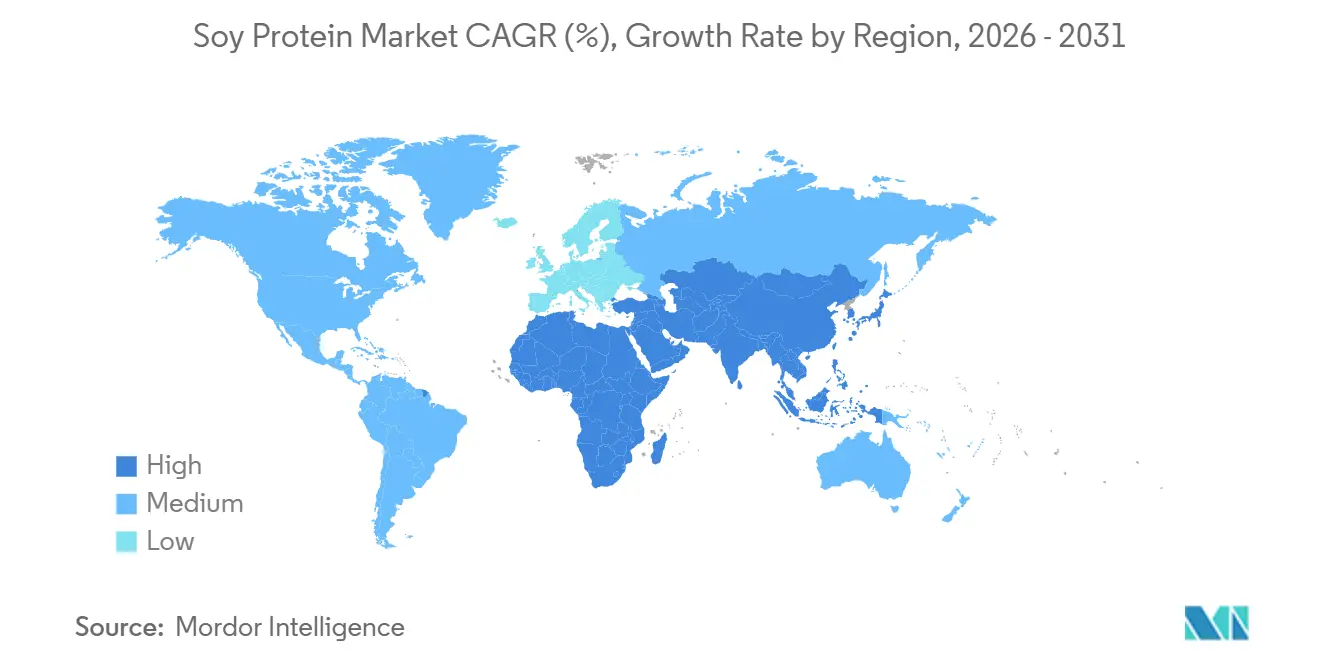

- Par géographie, l'Amérique du Nord devrait capter 33,43 % des revenus de 2025, la région Asie-Pacifique devant croître à un TCAC de 5,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines de soja

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le glissement des consommateurs vers les régimes végétaliens et végétariens stimule l'adoption des protéines de soja dans les substituts de viande | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La montée en puissance de la demande en protéines végétales pour les snacks, les boissons et les produits prêts à boire | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La popularité croissante des ingrédients à étiquetage propre et non-OGM favorise le soja par rapport aux protéines animales | +0.7% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| L'expansion de la nutrition sportive et des compléments hyperprotéinés intègre le soja | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| L'utilisation croissante dans la nutrition infantile et les alternatives laitières en raison du profil complet en acides aminés | +0.8% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| L'adoption par l'industrie des aliments pour animaux de compagnie de protéines à base de soja pour des solutions nutritionnelles durables | +0.4% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le glissement des consommateurs vers les régimes végétaliens et végétariens stimule l'adoption des protéines de soja dans les substituts de viande

Les mouvements flexitariens et réductariens façonnent les tendances de consommation de protéines, avec 30 % des consommateurs américains qui devraient se définir comme flexitariens en 2025, contre 23 % en 2023, selon le Conseil international d'information sur l'alimentation. Les flexitariens se concentrent sur la réduction occasionnelle de la consommation de viande plutôt que sur son élimination totale, ce qui stimule une demande constante pour des produits hybrides combinant des isolats de protéines de soja avec des protéines animales afin de réduire les coûts et l'impact environnemental. Les propriétés fonctionnelles du soja, telles que l'émulsification, la rétention d'eau et la formation de texture, en font un ingrédient essentiel dans les analogues de viande extrudés et les produits de volaille restructurés. Des entreprises comme Tyson Foods et Perdue Farms ont lancé des gammes de produits mixtes contenant 20 à 40 % de concentré de protéines de soja, ciblant les circuits de grande distribution où l'atteinte de la parité de prix avec la viande traditionnelle est essentielle. Les cadres réglementaires, tels que le statut Généralement Reconnu comme Sûr (GRAS) accordé par la Food and Drug Administration (FDA) des États-Unis aux isolats de protéines de soja, soutiennent des cycles de formulation rapides, permettant aux marques d'affiner la texture et la saveur sans processus d'approbation longs [1]Source : Food & Drug Administration des États-Unis, « Foire aux questions : Guide d'étiquetage des allergènes alimentaires à l'intention de l'industrie », fda.gov.

La montée en puissance de la demande en protéines végétales pour les snacks, les boissons et les produits prêts à boire

Les boissons protéinées prêtes à boire contenant des isolats de soja ont enregistré une croissance significative des ventes unitaires en Amérique du Nord et en Europe en 2025. Cette hausse a été principalement portée par la tendance croissante à la consommation nomade et la préférence grandissante pour les produits à étiquetage propre. Les isolats de protéines de soja, qui fournissent 90 % de teneur en protéines en poids sec, permettent aux fabricants de délivrer 20 à 30 grammes de protéines par portion de 330 millilitres sans provoquer d'épaississement excessif ni de texture poudreuse désagréable. Pour répondre aux préoccupations persistantes des consommateurs concernant le profil aromatique du soja, les entreprises ont recours à l'hydrolyse enzymatique, un procédé qui décompose les protéines en chaînes peptidiques plus courtes, améliorant la solubilité et réduisant l'amertume. Dans la catégorie des snacks, les croustilles de soja extrudées et les barres protéinées à base de concentré de protéines de soja représentaient 14 % du segment des snacks hyperprotéinés en 2025. Ces produits sont particulièrement populaires auprès des millennials et des consommateurs de la génération Z soucieux de leur santé, qui valorisent la densité en macronutriments plutôt que les snacks indulgents traditionnels. La combinaison de praticité et de nutrition est particulièrement évidente dans la région Asie-Pacifique, où l'urbanisation et la hausse des revenus disponibles alimentent la demande pour des options protéinées portables. En Chine, le marché des boissons protéinées prêtes à boire se développe à un taux de croissance annuel de 18 % jusqu'en 2025.

La popularité croissante des ingrédients à étiquetage propre et non-OGM favorise le soja par rapport aux protéines animales

Les ingrédients de protéines de soja certifiés par le Projet non-OGM ont connu une croissance notable en Amérique du Nord, portée par la volonté des consommateurs de payer des primes pour des graines de soja à identité préservée et des chaînes d'approvisionnement transparentes. Cette tendance façonne les stratégies d'approvisionnement, des marques telles que Clif Bar et Orgain imposant l'utilisation d'isolats de protéines de soja non-OGM dans l'ensemble de leurs gammes de produits afin de s'aligner sur un positionnement à étiquetage propre. Dans l'Union européenne, les exigences strictes en matière d'étiquetage des OGM prévues par le Règlement (CE) n° 1829/2003 contraignent les importateurs à s'approvisionner en soja certifié non-OGM, ce qui entraîne un resserrement de l'offre et une hausse des prix par rapport aux grades conventionnels. Par ailleurs, les protéines de soja biologiques connaissent une croissance régulière, soutenue par des distributeurs tels que Whole Foods Market et Sprouts Farmers Market qui élargissent leurs rayons aux protéines végétales certifiées USDA Organic. La certification biologique, qui exige une période de conversion des terres et interdit l'utilisation de pesticides de synthèse, limite la flexibilité de l'offre et crée des primes de prix structurelles, bénéficiant aux transformateurs établis disposant d'installations de trituration biologique dédiées.

L'expansion de la nutrition sportive et des compléments hyperprotéinés intègre le soja

Les isolats de protéines de soja connaissent un regain de popularité sur le marché de la nutrition sportive après avoir précédemment perdu des parts de marché au profit des protéines de lactosérum. Ce regain d'intérêt est largement porté par leur composition sans lactose et leurs profils complets en acides aminés, comparables à ceux des protéines d'origine animale. Des entreprises telles que Vega et PlantFusion exploitent des mélanges innovants de protéines de soja et de pois pour améliorer la teneur en leucine et optimiser les ratios d'acides aminés à chaîne ramifiée (BCAA), répondant ainsi efficacement aux besoins de récupération et de performance des athlètes d'endurance. Par ailleurs, les isolats de protéines de soja hydrolysées, qui subissent une pré-digestion enzymatique pour produire des dipeptides et des tripeptides, gagnent du terrain pour leurs bénéfices potentiels. La Société internationale de nutrition sportive (ISSN) a validé l'efficacité des protéines de soja pour la synthèse des protéines musculaires, recommandant leur consommation à raison de 0,25 gramme par kilogramme de poids corporel par repas. Cette reconnaissance souligne leur adéquation pour les applications axées sur la force comme sur l'endurance.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations liées aux allergènes limitent l'utilisation des protéines de soja dans les formulations alimentaires destinées aux consommateurs sensibles | -0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La concurrence des protéines de pois, de lactosérum et d'autres protéines végétales fragmente les parts de marché | -0.8% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les coûts de traitement élevés des isolats renchérissent les prix par rapport aux sources de protéines de base | -0.5% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Le contrôle réglementaire strict sur la sécurité du soja ralentit les approbations de nouveaux produits | -0.4% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations liées aux allergènes limitent l'utilisation des protéines de soja dans les formulations alimentaires destinées aux consommateurs sensibles

Le soja est reconnu comme l'un des huit allergènes majeurs dans le monde, avec une prévalence de 0,3 à 0,5 % chez les enfants et de 0,1 à 0,3 % chez les adultes en Amérique du Nord et en Europe, selon l'Académie américaine d'allergie, d'asthme et d'immunologie. Les exigences réglementaires, telles que la loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs (FALCPA) aux États-Unis et le Règlement (UE) n° 1169/2011, imposent des déclarations claires des allergènes. Ces réglementations peuvent décourager les achats des consommateurs prudents et restreindre l'utilisation des protéines de soja dans les gammes de produits sans allergènes multiples. Les entreprises s'adressant aux groupes sensibles aux allergènes, telles que les fabricants de préparations pour nourrissons destinées aux enfants souffrant d'allergie aux protéines du lait de vache (APLV) ou de snacks pour les programmes de déjeuners scolaires, optent de plus en plus pour les protéines de pois ou de riz afin de réduire les risques de contamination croisée et de simplifier la gestion des allergènes. De plus, la charge financière liée au maintien de lignes de production séparées et à la réalisation de tests de validation des allergènes ajoute 8 à 12 % aux coûts de fabrication, ce qui affecte de manière disproportionnée les petits transformateurs qui ne disposent pas d'installations dédiées sans allergènes.

La concurrence des protéines de pois, de lactosérum et d'autres protéines végétales fragmente les parts de marché

Les isolats de protéines de pois détenaient une part significative du marché nord-américain des protéines végétales en 2025, portés par leur saveur neutre, leurs attributs non-OGM et leur absence de la liste des huit allergènes majeurs, selon l'Association des aliments à base de plantes. Des marques leaders telles que Beyond Meat et Impossible Foods ont intégré des protéines de pois dans leurs formulations, s'appuyant sur d'importants efforts marketing pour les positionner comme une protéine végétale premium malgré leur coût plus élevé. En 2025, les isolats de protéines de pois étaient tarifés à 8 à 10 USD par kilogramme, contre 5 à 7 USD par kilogramme pour les isolats de protéines de soja. Les protéines de lactosérum ont continué à dominer le segment de la nutrition sportive, captant plus de 50 % de part de marché en 2025, soutenues par des décennies de validation clinique, une teneur supérieure en leucine et des chaînes d'approvisionnement bien établies issues des coproduits laitiers. En Europe, la fragmentation du marché était particulièrement marquée, le soutien réglementaire aux allégations non-OGM et sans allergènes ayant accéléré l'adoption des protéines de pois dans les circuits de distribution et de restauration hors domicile. Ce glissement a réduit la domination historique du soja dans les analogues de viande et les boissons protéinées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les isolats ancrent les applications premium tandis que les variantes hydrolysées ciblent l'absorption rapide

Les isolats de protéines de soja représentaient 40,13 % de la part de marché en 2025, dominant des applications telles que la nutrition sportive, les préparations pour nourrissons et les boissons hyperprotéinées. Leur teneur en protéines de 90 % et leurs propriétés organoleptiques (sensorielles) neutres soutiennent une tarification premium dans ces segments. Les protéines de soja hydrolysées, croissant à un taux de croissance annuel composé (TCAC) de 6,04 % jusqu'en 2031, gagnent en popularité dans la nutrition clinique et les produits de récupération post-entraînement. Leur pré-digestion enzymatique produit des di- et tri-peptides qui contournent la dégradation gastrique, permettant une absorption plus rapide des acides aminés.

Des entreprises comme Abbott Nutrition et Nestlé Health Science intègrent des protéines de soja hydrolysées dans des formulations d'alimentation entérale pour les patients souffrant de troubles digestifs, bénéficiant de leurs propriétés hypoallergéniques et de leur immunogénicité réduite par rapport aux protéines intactes. Parallèlement, les concentrés de protéines de soja, avec une teneur en protéines de 65 à 70 %, sont utilisés dans des applications sensibles aux coûts telles que les produits de boulangerie, les viandes transformées et les aliments pour animaux de compagnie. Dans ces cas, les propriétés fonctionnelles telles que la rétention d'eau, l'émulsification et l'amélioration de la texture sont prioritaires par rapport à la pureté protéique.

Par catégorie : le conventionnel domine par le coût, le biologique progresse grâce aux exigences d'étiquetage propre

Les protéines de soja conventionnelles détenaient 79,34 % de la part de marché en 2025, principalement en raison de leurs avantages de coût. Les isolats de protéines de soja conventionnels étaient tarifés à 5 à 7 USD par kilogramme, contre 9 à 12 USD par kilogramme pour les alternatives biologiques. De plus, des chaînes d'approvisionnement bien établies en provenance des principaux pays producteurs de soja, notamment les États-Unis, le Brésil et l'Argentine, ont encore soutenu sa domination sur le marché.

Les protéines de soja biologiques, croissant à un taux de croissance annuel composé (TCAC) de 5,74 % jusqu'en 2031, gagnent régulièrement des parts de marché en Amérique du Nord et en Europe. Des distributeurs tels que Whole Foods Market et Alnatura exigent une certification biologique pour les protéines végétales à marque propre, contribuant à cette croissance. Les certifications telles que USDA Organic (Département américain de l'agriculture) et EU Organic (Union européenne) impliquent une période de conversion des terres de trois ans, interdisent les pesticides de synthèse et les intrants OGM, et exigent une manipulation séparée. Ces facteurs limitent la flexibilité de l'offre et augmentent les coûts. En 2025, la production de soja biologique aux États-Unis a atteint 180 000 tonnes métriques, représentant 1,8 % de la production totale de soja. Cependant, l'expansion reste contrainte par des rendements plus faibles, le soja biologique produisant 2,2 à 2,5 tonnes métriques par hectare contre 3,0 à 3,5 tonnes métriques pour les variétés conventionnelles.

Par utilisateur final : l'alimentation et les boissons en tête, les compléments nutritionnels s'accélèrent

En 2025, le segment alimentation et boissons représentait 56,41 % de la demande en protéines de soja. Cela inclut les applications dans les substituts de viande, les analogues laitiers, les produits de boulangerie, les snacks et les repas prêts à consommer. Les concentrés et isolats de protéines de soja sont utilisés dans ces produits pour leurs propriétés fonctionnelles, telles que l'émulsification, la rétention d'eau et la formation de texture, ainsi que pour la fortification nutritionnelle.

Le segment des compléments nutritionnels devrait croître à un taux de croissance annuel composé (TCAC) de 5,54 % jusqu'en 2031, porté par la demande en nutrition sportive, préparations pour nourrissons et nutrition des personnes âgées. Les profils complets en acides aminés et la haute digestibilité des protéines de soja soutiennent leur tarification premium dans ce segment. La demande restante est attribuée à l'alimentation animale, où le concentré de protéines de soja sert de source de protéines économique pour l'aquaculture et les régimes avicoles. Cependant, ce segment fait face à des pressions sur les marges en raison de la concurrence du tourteau de soja, qui offre une teneur en protéines comparable à un coût inférieur.

Analyse géographique

L'Amérique du Nord a dominé le marché mondial des protéines de soja en 2025, avec une part de 33,43 %. Cette domination a été soutenue par la chaîne d'approvisionnement intégrée verticalement des États-Unis, qui couvre la culture du soja, la trituration, le raffinage et la production d'isolats. La demande de la région était forte dans des catégories telles que les substituts de viande, la nutrition sportive et les aliments pour animaux de compagnie. Le marché mature de l'Amérique du Nord est porté par l'innovation, avec des marques lançant des produits tels que des boissons à base de protéines de soja hydrolysées, des barres protéinées au soja biologique et des produits carnés hybrides combinant le soja avec des protéines animales pour répondre aux objectifs de coût et de durabilité. Le soutien réglementaire, notamment le statut Généralement Reconnu comme Sûr (GRAS) accordé par la Food and Drug Administration (FDA) des États-Unis aux isolats et concentrés de protéines de soja, permet des cycles de développement de produits plus rapides, permettant aux marques d'affiner les formulations sans processus d'approbation longs. Au Canada, le secteur des protéines végétales est en plein essor, soutenu par des investissements fédéraux dépassant 150 millions CAD (110 millions USD) dans le cadre de l'initiative Protéines Industries Canada, qui renforce la capacité de transformation des protéines de soja et favorise l'innovation dans les protéines de soja texturées pour les analogues de viande [2]Source : Gouvernement du Canada, « Initiative Protéines Industries Canada », Canada.ca.

La région Asie-Pacifique est le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 5,44 % jusqu'en 2031. Cette croissance est portée par le marché chinois des protéines de soja, évalué à 2,8 milliards USD, qui représentait 28 % du volume de la région en 2025. La croissance du marché chinois est portée par des programmes de fortification en protéines soutenus par le gouvernement, l'urbanisation et la hausse des revenus disponibles. L'industrie nationale des protéines de soja bénéficie d'une capacité de trituration du soja dépassant 100 millions de tonnes métriques par an. Cependant, sa dépendance aux graines de soja importées du Brésil et des États-Unis expose le marché aux risques liés aux fluctuations monétaires et aux politiques commerciales. En Inde, le marché des protéines de soja croît à un TCAC de 6,2 %, alimenté par les traditions alimentaires végétariennes, les programmes nutritionnels gouvernementaux tels que l'initiative des Services intégrés de développement de l'enfant (ICDS) qui intègre des aliments enrichis au soja, et la demande croissante en nutrition sportive parmi les millennials urbains[3]Source : Gouvernement de l'Inde, « Services intégrés de développement de l'enfant », India.gov.in.

Le marché européen des protéines de soja connaît également une croissance régulière, avec un TCAC de 4,6 %. Cette croissance est façonnée par des cadres réglementaires stricts, notamment le Règlement (UE) n° 1169/2011 sur l'étiquetage des allergènes et le Règlement (CE) n° 1829/2003 sur la traçabilité des organismes génétiquement modifiés (OGM). Bien que ces réglementations augmentent les coûts de conformité, elles renforcent également la confiance des consommateurs dans les protéines de soja certifiées non-OGM et biologiques. L'Allemagne, le plus grand marché de la région, évalué à 420 millions USD en 2025, est portée par la consommation croissante de substituts de viande. Des marques telles que Rügenwalder Mühle et Veganz intègrent des isolats de protéines de soja dans des saucisses et des charcuteries végétales pour répondre à cette demande.

Paysage concurrentiel

Principales entreprises du marché des protéines de soja

Les acteurs clés tels qu'Archer Daniels Midland (ADM), Cargill et Bunge dominent le marché des protéines de soja en recourant à l'intégration verticale, de l'approvisionnement en graines de soja jusqu'à la production d'isolats. Cette stratégie renforce le leadership par les coûts et la résilience de la chaîne d'approvisionnement. Collectivement, ces entreprises contrôlent environ 45 % de la capacité mondiale de production de protéines de soja. En exploitant des installations de trituration dans les principales zones productrices de soja, telles que le Midwest américain, le Cerrado brésilien et les Pampas argentines, elles peuvent répondre aux évolutions de la demande et aux variations des prix des matières premières. Les transformateurs de taille intermédiaire comme Wilmar International, CHS Inc. et Fuji Oil Holdings se différencient par leur ancrage régional et leurs produits spécialisés. Wilmar, avec des actifs intégrés en Chine et en Asie du Sud-Est, occupe une position solide sur le marché Asie-Pacifique. Fuji Oil Holdings fournit des protéines de soja à haute fonctionnalité pour les secteurs de la confiserie et de la boulangerie au Japon et en Europe. Les nouveaux entrants tels que Sonic Biochem en Inde et Gushen Biotechnology en Chine sont compétitifs sur les marchés sensibles aux coûts grâce à une fabrication à moindre coût et une distribution localisée. Cependant, des budgets de recherche et développement limités peuvent restreindre leur participation aux segments premium des isolats et des protéines hydrolysées.

Les acteurs du marché se concentrent sur des expansions de capacité dans les régions à forte croissance. Par exemple, ADM a investi 75 millions USD dans une installation de production d'isolats de protéines de soja dans le Dakota du Nord, inaugurée en 2024, ciblant la demande nord-américaine en nutrition sportive et en substituts de viande. Cargill a élargi sa capacité de production de protéines de soja texturées à Wichita, Kansas, de 30 % en 2025, en réponse aux besoins des marques de viandes végétales. L'intérêt croît également pour les protéines de soja fermentées, qui peuvent améliorer la digestibilité par fermentation microbienne, et les protéines de soja bioprocédées produites par fermentation de précision pour des protéines hémiques sans origine animale dans les analogues de viande avancés. Les transformateurs adoptent des technologies telles que la filtration membranaire et l'hydrolyse enzymatique pour augmenter la pureté des protéines et réduire les empreintes environnementales. Des systèmes de chaîne de blocs sont également utilisés pour vérifier les allégations non-OGM et biologiques, soutenant une tarification premium.

Des entreprises comme Bühler Group et Clextral sont pionnières dans les activités de dépôt de brevets en matière de technologie d'extrusion et de traitement par cisaillement, affinant les protéines de soja texturées pour qu'elles ressemblent étroitement aux coupes de viande entière. Ces avancées comblent non seulement un vide sensoriel dans les viandes végétales, mais propulsent également l'expansion du marché.

Leaders du secteur des protéines de soja

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Limited

Wilmar International Limited

CHS Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Bunge a lancé une nouvelle gamme de concentrés de protéines de soja à l'IFFA, soutenue par un investissement de 550 millions USD dans son installation de Morristown, Indiana — le plus grand site mondial de protéines végétales de qualité alimentaire. Offrant 70 % de protéines et 17 % de fibres en formats conventionnel et non-OGM, ces produits se distinguent par leur goût propre, leur couleur neutre et leur accessibilité pour les viandes végétales, les snacks, les produits de boulangerie et les boissons, tout en privilégiant la durabilité grâce à l'agriculture régénérative.

- Novembre 2024 : ICL Food Specialties s'associe à DAIZ Engineering pour lancer ROVITARIS SprouTx, une protéine de soja texturée innovante utilisant la technologie de germination. Elle améliore le goût, la texture et la valeur nutritionnelle des analogues de viande et de fruits de mer végétaux, en éliminant les saveurs de fève.

- Août 2025 : ADM a décidé de rationaliser son réseau mondial de production de protéines de soja. L'entreprise va cesser les opérations dans son usine de Bushnell, Illinois, et se concentrer sur son site de Decatur East remis en service, ainsi que sur d'autres sites internationaux. Cette décision améliore non seulement l'efficacité, mais répond également à la demande mondiale croissante. De plus, elle consolide l'avantage concurrentiel d'ADM grâce à une excellence opérationnelle renforcée et un portefeuille simplifié.

Périmètre du rapport sur le marché mondial des protéines de soja

Le marché mondial des protéines de soja transforme des ingrédients riches en protéines dérivés des graines de soja en formes polyvalentes. Ces formes trouvent des applications diverses, couvrant la transformation alimentaire, la nutrition animale et les produits de santé. À mesure que la conscience sanitaire progresse, la demande d'alternatives végétales augmente également. Cette montée en puissance soutient le marché, en appuyant les substituts de viande, les aliments fonctionnels, les compléments et les solutions d'alimentation.

Le marché mondial des protéines de soja est segmenté par forme en concentrés de protéines de soja, protéines de soja hydrolysées et isolats de protéines de soja. Par catégorie, le marché est segmenté en biologique et conventionnel. Le marché est segmenté par utilisateur final en alimentation animale, alimentation et boissons, et compléments nutritionnels. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments susmentionnés.

| Concentrés de protéines de soja |

| Protéines de soja hydrolysées |

| Isolats de protéines de soja |

| Biologique |

| Conventionnel |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Aliments prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Compléments nutritionnels | Alimentation du nourrisson et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Concentrés de protéines de soja | |

| Protéines de soja hydrolysées | ||

| Isolats de protéines de soja | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Aliments prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Compléments nutritionnels | Alimentation du nourrisson et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'alimentation, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume total du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères qui viennent de donner naissance, avant le début de la production de lait maternel. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présent dans un complément après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les haricots jaunes cassés. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal à estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement