Taille et part du marché des réacteurs shunt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.8 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réacteurs shunt par Mordor Intelligence

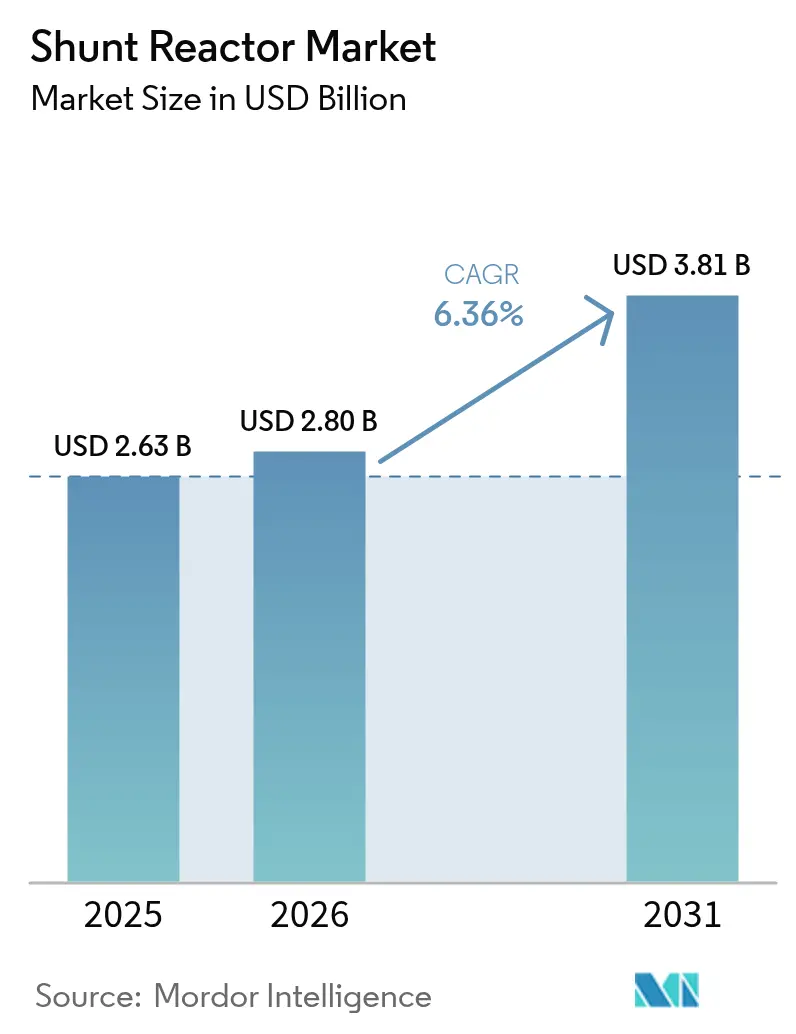

La taille du marché des réacteurs shunt devrait croître de 2,63 milliards USD en 2025 à 2,8 milliards USD en 2026 et devrait atteindre 3,81 milliards USD d'ici 2031 à un CAGR de 6,36 % sur la période 2026-2031. L'accélération de l'intégration des énergies renouvelables, la prolifération des liaisons à courant continu haute tension (CCHT) et le renforcement des règles de stabilité de tension sont les principaux catalyseurs de la demande qui ancrent cette trajectoire. Les interconnexions CCHT à travers l'Europe et la Chine nécessitent une compensation inductive importante au niveau des stations de conversion, tandis que les parcs d'énergies renouvelables à dominante onduleurs en Amérique du Nord créent un besoin similaire de contrôle dynamique de la puissance réactive. L'Asie-Pacifique reste la principale arène pour les projets de modernisation du réseau, soutenue par le déploiement de lignes à très haute tension en Chine et l'application des codes de réseau en Inde. Les conceptions de réacteurs fixes continuent de dominer les achats, mais les unités variables et les conceptions sèches à noyau d'air croissent plus rapidement à mesure que les services publics recherchent des solutions flexibles et neutres sur le plan environnemental. L'intensité concurrentielle reste modérée car les cycles d'ingénierie complexes et de qualification favorisent les fournisseurs expérimentés disposant d'empreintes de fabrication mondiales.

Principaux enseignements du rapport

- Par type de produit, les unités immergées dans l'huile ont représenté 67,10 % de la part des revenus du marché des réacteurs shunt en 2025, tandis que la technologie sèche à noyau d'air devrait se développer à un CAGR de 6,62 % jusqu'en 2031

- Par facteur de forme, les conceptions fixes ont détenu 57,75 % de la part du marché des réacteurs shunt en 2025 ; le segment variable affiche le CAGR projeté le plus élevé à 7,12 % jusqu'en 2031.

- Par phase, les systèmes triphasés ont dominé avec une part de 62,05 % en 2025, tandis que les équipements monophasés progressent à un CAGR de 6,41 % durant 2026-2031.

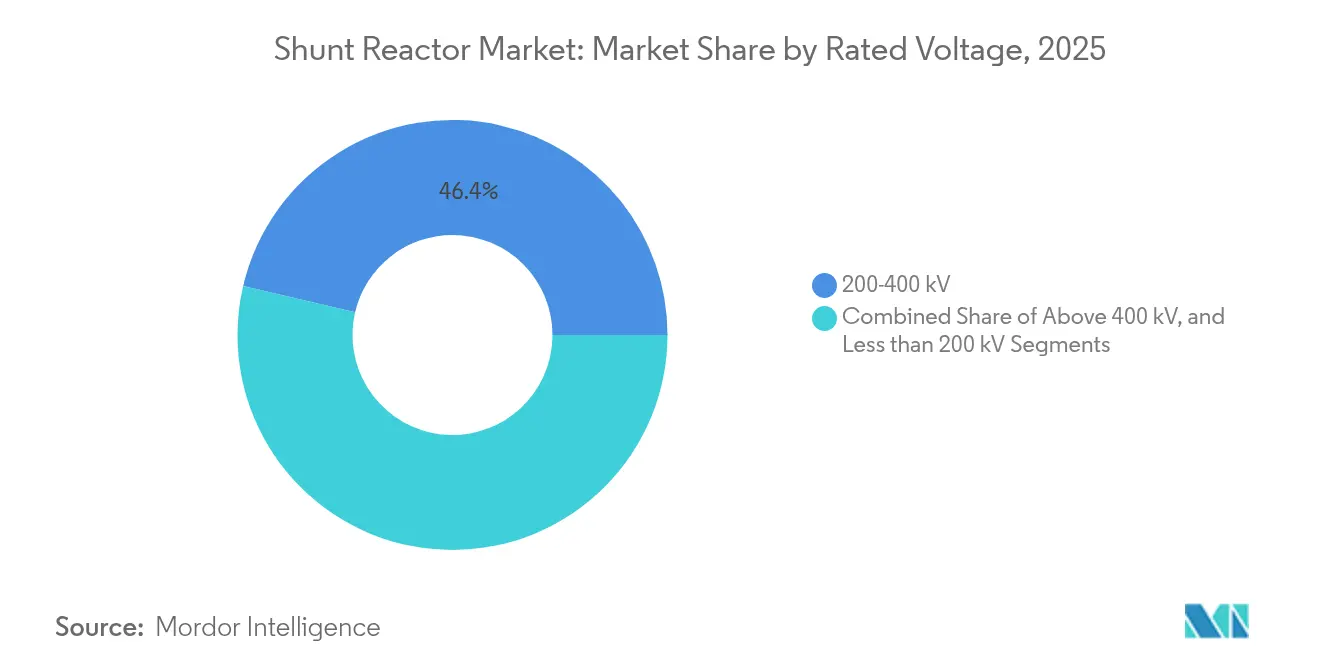

- Par tension nominale, la classe supérieure à 400 kV est la tranche à la croissance la plus rapide avec un CAGR de 7,58 %, même si le niveau 200-400 kV reste le plus grand contributeur avec 46,35 % des revenus en 2025.

- Par utilisateur final, les services de transport d'électricité ont conservé 53,55 % de la taille du marché des réacteurs shunt en 2025, mais les développeurs d'énergies renouvelables représentent le groupe d'acheteurs à la croissance la plus rapide avec un CAGR de 7,89 %.

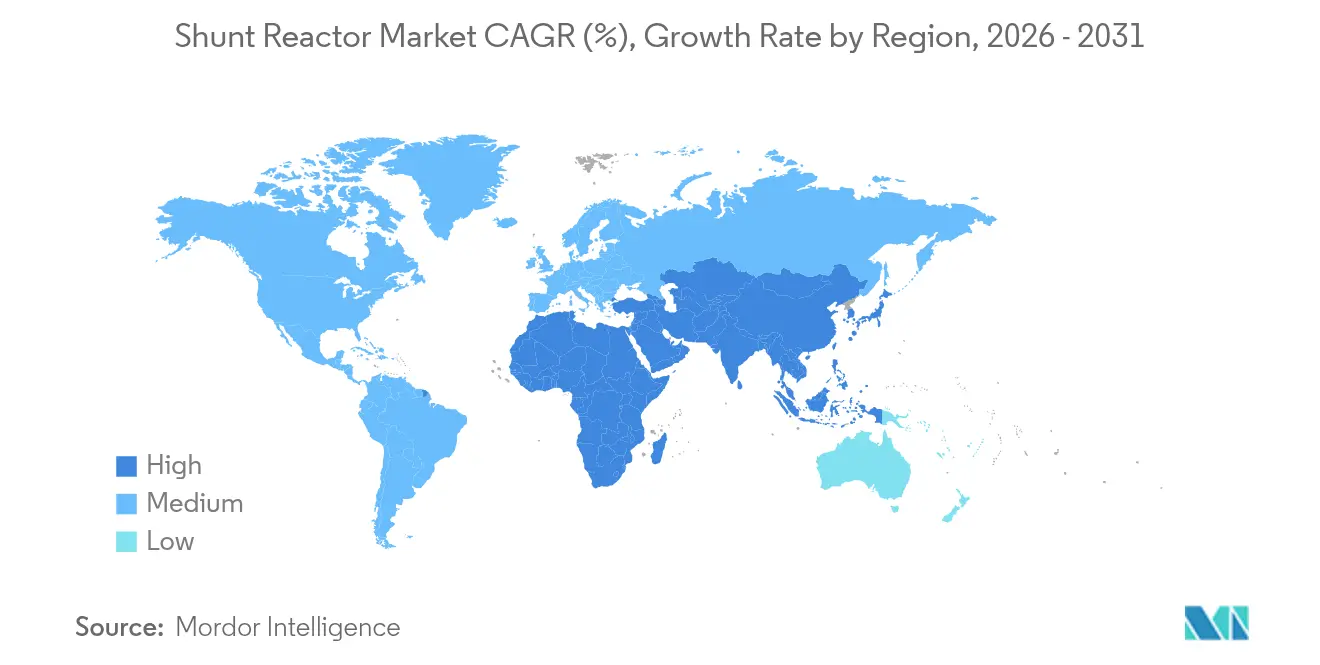

- Par région, l'Asie-Pacifique a capté 41,35 % des revenus mondiaux en 2025 ; c'est également la géographie à la croissance la plus rapide avec un CAGR de 6,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réacteurs shunt

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des projets d'interconnexion CCHT en Europe et en Chine | +1.8% | Europe et Chine, répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Ajout rapide de capacités de production d'énergies renouvelables provoquant un déséquilibre de puissance réactive en Amérique du Nord | +1.5% | Amérique du Nord, impact secondaire en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats des codes de réseau pour la stabilité de tension dans les services publics en Inde et au Moyen-Orient et Afrique du Nord | +1.2% | Inde et Moyen-Orient et Afrique du Nord, influence réglementaire sur d'autres marchés émergents | Moyen terme (2-4 ans) |

| Rénovation des réseaux de sous-transport vieillissants aux États-Unis et au Canada | +0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Poussée d'électrification industrielle dans les clusters sidérurgiques et chimiques d'Asie du Sud-Est | +0.7% | Asie du Sud-Est, notamment l'Indonésie, le Vietnam, la Thaïlande | Moyen terme (2-4 ans) |

| Essor des câbles d'exportation d'éoliennes en mer nécessitant des réacteurs de compensation supérieurs à 400 kV | +0.4% | Europe, régions côtières d'Asie-Pacifique, émergence en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des interconnexions CCHT accélère la croissance du marché

Les grands corridors CCHT reconfigurent le marché des réacteurs shunt en multipliant les points de compensation le long des stations de conversion et des lignes aériennes. La ligne 800 kV Jinsha River–Hubei en Chine illustre ce schéma en déployant plusieurs bancs de réacteurs pour réguler la tension en régime permanent et transitoire sur un tronçon de 1 901 km.[1]People's Daily, "La Chine construit le projet de transport CCHT ultra-haute tension le plus élevé du monde," en.people.cn Les investissements parallèles à travers l'Europe dans le cadre d'un programme de réseau de 584 milliards EUR créent une demande similaire de compensation inductive à chaque nœud de conversion transfrontalier. Le besoin s'intensifie à mesure que les systèmes interconnectés poursuivent la sécurité énergétique, car les flux bidirectionnels amplifient les oscillations de puissance réactive lors des fluctuations de transfert d'énergie.

Le déséquilibre de la production d'énergies renouvelables accélère les besoins de compensation

Les parcs éoliens et solaires injectent des courants de charge capacitifs qui élèvent la tension des lignes pendant les périodes de faible charge, obligeant les opérateurs à installer des équipements inductifs pour les contenir. Au Texas et dans les Grandes Plaines, les ajouts d'énergie éolienne déclenchent déjà des appels de compensation dynamique dans la planification du lendemain.[2]North American Electric Reliability Corporation, "Directive de fiabilité : planification de la puissance réactive," nerc.com Les câbles d'éoliennes en mer approfondissent le déséquilibre car les longues liaisons sous-marines possèdent une réactance capacitive élevée ; ainsi, chaque ligne reçoit généralement un coffret de réacteur shunt dédié à terre. Le profil intermittent des énergies renouvelables contraint les services publics à adopter des conceptions variables capables de moduler la puissance en MVAr en temps réel, soulignant ainsi les mises à niveau technologiques sur l'ensemble du marché des réacteurs shunt.

Les mandats des codes de réseau imposent des normes de stabilité de tension

L'opérateur de transport indien gère 178 975 km de circuit de lignes THT soumises à des limites de bande de tension réglementaires assorties de pénalités.[3]Gouvernement de l'Inde, Ministère de l'Énergie, "Gouvernement de l'Inde, Ministère de l'Énergie," powermin.gov.in Des cadres similaires au Moyen-Orient et en Afrique du Nord font passer la conformité en matière de puissance réactive d'une option discrétionnaire à une exigence légale, incitant les services publics à acquérir des unités fixes et variables comme actif d'atténuation des risques. Le lien entre les pénalités financières et les excursions de tension consolide un pipeline de revenus axé sur la conformité pour les fournisseurs de réacteurs shunt.

L'électrification industrielle stimule la demande d'infrastructures

Les clusters sidérurgiques et chimiques d'Asie du Sud-Est se tournent vers des procédés électriques qui introduisent des charges très variables et non linéaires. La capacité sidérurgique de l'Indonésie, dont la projection dépasse 45 millions de tonnes d'ici 2035, nécessite un renforcement du réseau avec des équipements de soutien inductif. Les complexes chimiques font face à des exigences similaires pour protéger les variateurs sensibles contre les fluctuations de tension. Les zones industrielles concentrées représentent donc des pôles localisés où plusieurs clients regroupent leur demande de réacteurs shunt, stimulant les ventes unitaires et les contrats de service après-vente.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tensions dans la chaîne d'approvisionnement pour les tôles d'acier électrique de haute qualité | -0.8% | Mondial, affectant particulièrement la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards d'autorisation environnementale pour les méga-corridors au Brésil | -0.3% | Amérique du Sud, préoccupations relatives aux précédents réglementaires à l'échelle mondiale | Moyen terme (2-4 ans) |

| Prime de coût en capital des réacteurs shunt variables en dessous de 220 kV | -0.2% | Mondial, plus prononcé sur les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Risque de substitution par les déploiements de STATCOM dans les sous-stations urbaines | -0.1% | Zones urbaines mondiales, notamment dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de la chaîne d'approvisionnement limitent la capacité de production

L'acier électrique à grains non orientés doit satisfaire des fenêtres de pertes magnétiques étroites, mais la capacité mondiale de fusion reste concentrée dans quelques aciéries. Les perturbations logistiques post-pandémiques et la demande du super-cycle des équipements électriques pèsent sur la disponibilité, allongeant les délais de livraison des réacteurs shunt et augmentant les primes sur les coûts des matériaux. Les projets qui reposent sur des unités de grande taille supérieures à 400 kV supportent la plus forte exposition car chaque cuve nécessite un tonnage important de tôles de qualité supérieure.

La technologie STATCOM représente une menace de substitution

Les compensateurs synchrones statiques offrent un contrôle de puissance réactive sans paliers avec un encombrement compact adapté aux sous-stations urbaines à espace limité. Hitachi Energy fait état d'un nombre croissant de demandes de rétrofit STATCOM là où la rareté des terrains et les besoins de soutien dynamique du réseau l'emportent sur l'investissement en capital plus élevé. Bien que les acteurs établis du marché des réacteurs shunt dominent encore les sites ruraux à forte capacité, l'empiètement des alternatives électroniques de puissance grignote le potentiel de croissance dans les réseaux métropolitains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des unités immergées dans l'huile fait face à des pressions environnementales

Les conceptions immergées dans l'huile ont capté 67,10 % du marché des réacteurs shunt en 2025 et restent indispensables pour les tensions supérieures à 400 kV car l'huile minérale renforce la résistance d'isolation et dissipe efficacement la chaleur. Ce segment préserve sa base de revenus à mesure que les lignes CCHT et UHVCA longue portée se multiplient, renforçant la demande à l'extrémité haute du spectre de tension. Pourtant, les services publics ayant des objectifs environnementaux stricts se tournent vers des solutions de type sec qui éliminent le risque de fuite d'huile et réduisent les risques d'incendie.

La technologie sèche à noyau d'air affiche un CAGR de 6,62 %, dépassant le marché global des réacteurs shunt à mesure que les calculs de coût du cycle de vie favorisent une exploitation sans entretien. Les processus d'autorisation environnementale en Europe et dans certains États d'Amérique du Nord accordent désormais une meilleure note aux actifs sans huile, stimulant les déploiements pilotes dans les sous-stations d'intégration d'énergie éolienne côtière. Des intervalles de service plus longs et des empreintes compactes renforcent l'argumentaire économique dans les installations urbaines confrontées à des contraintes de personnel et d'espace.

Par facteur de forme : les réacteurs variables gagnent une prime de contrôle dynamique

Les unités fixes ont conservé 57,75 % des revenus en 2025, témoignant de leur fiabilité pour la compensation inductive en régime permanent sur les longs câbles et les lignes aériennes. Ces cuves sont souvent liées à un seul point de fonctionnement, offrant une faible complexité et un capex favorable par MVAr ; les services publics les spécifient donc encore pour les schémas de compensation en charge de base au sein de la taille du marché des réacteurs shunt.

Les réacteurs shunt variables, progressant à un CAGR de 7,12 %, intègrent des changeurs de prises qui modulent la puissance inductive sur une plage continue. Les opérateurs de réseau les adoptent pour lisser la tension lors des rampes d'énergies renouvelables, réduisant ainsi les opérations de disjoncteurs et les événements de commutation de bancs de condensateurs. Les déploiements réussis sur les corridors 400 kV slovènes et croates valident la maturité technique, encourageant une utilisation plus large dans les circuits d'exportation d'éoliennes en mer où l'absorption dynamique prévient les surtensions sur les câbles

Par phase : les systèmes triphasés dominent les applications des services publics

Les cuves triphasées ont généré 62,05 % des revenus en 2025 et restent la construction par défaut pour les réseaux à très haute tension, car le fonctionnement équilibré amortit efficacement les courants de séquence zéro et réduit les pertes sur les longues lignes. La capacité de gestion de courant élevée des noyaux triphasés intégrés permet à une seule enceinte de fournir des puissances MVAr importantes sans nécessiter la synchronisation de plusieurs unités monophasées.

Les conceptions monophasées croissent à un CAGR de 6,41 % car les projets de compensation série personnalisés nécessitent un contrôle phase par phase pour corriger les flux de charge déséquilibrés. Les usines industrielles spécifient des réacteurs monophasés dans les alimentateurs de fours à arc d'aciéries pour affiner la tension sur les bras individuels des fours à arc, mais cette adoption de niche diversifie la gamme de produits sans éroder substantiellement la domination des équipements triphasés intégrés sur le marché des réacteurs shunt.

Par tension nominale : la très haute tension stimule la croissance premium

La tranche 200-400 kV représente encore 46,35 % des revenus mondiaux car la plupart des réseaux de transport fonctionnent dans cette plage ; elle constitue par conséquent l'épine dorsale de la part du marché des réacteurs shunt. Les volumes d'approvisionnement restent stables à mesure que les services publics rénovent les corridors existants et que les propriétaires de câbles compensent la charge capacitive sur les liaisons sous-marines.

Les unités supérieures à 400 kV s'accélèrent à un CAGR de 7,58 % à mesure que l'épine dorsale CCHT ultra-haute tension de la Chine et les schémas d'exportation CCHT 525 kV de l'Europe progressent. Chaque station de conversion installe plusieurs groupes de compensation dimensionnés entre 100 MVAr et 300 MVAr, multipliant la valeur par site plusieurs fois. La tarification premium récompense les fabricants qui maîtrisent la coordination d'isolation complexe et l'amortissement de la résonance mécanique à ces extrêmes de tension.

Par utilisateur final : les développeurs d'énergies renouvelables accélèrent l'expansion du marché

Les services de transport d'électricité ont préservé 53,55 % du chiffre d'affaires 2025, s'appuyant sur des cadres d'approvisionnement établis et des spécifications standardisées. Leurs rénovations récurrentes de parc ancrent la demande de base, notamment dans les régions Asie-Pacifique et Amérique du Nord.

Les achats des développeurs d'énergies renouvelables croissent à un CAGR de 7,89 % car les projets d'éoliennes en mer et de centrales solaires à l'échelle du gigawatt doivent respecter les règles de tension au point de raccordement. Les réacteurs shunt variables associés aux STATCOM apparaissent de plus en plus dans les études d'impact sur le réseau en raison de leur équilibre coût-performance, ajoutant une demande incrémentale de la part des acheteurs basés sur des projets.

Analyse géographique

L'Asie-Pacifique a généré 41,35 % des revenus du marché des réacteurs shunt en 2025 et devrait progresser à un CAGR de 6,46 % jusqu'en 2031. La Chine a achevé 42 lignes THT fin 2024, chacune intégrant plusieurs bancs shunt de 300 MVAr pour sécuriser la tension sur des corridors de 1 000 km. La poussée de modernisation du réseau indien s'aligne sur un objectif de 500 GW non fossiles d'ici 2030, stimulant les achats sur 178 975 km de circuit de lignes THT. L'Indonésie et le Vietnam enrichissent la croissance régionale à mesure que les clusters sidérurgiques et pétrochimiques électrifient leur production, générant des besoins de compensation localisés.

L'Amérique du Nord maintient une croissance mature mais stable, portée par le remplacement d'équipements vieillissants et les ajouts d'énergies renouvelables à dominante onduleurs. Les États-Unis font face à une pénurie de transformateurs qui s'étend aux réacteurs associés, avec seulement 20 % de couverture d'approvisionnement national, obligeant les services publics à passer des commandes anticipées. Le Canada met l'accent sur l'intégration d'énergies renouvelables à distance à partir de pôles hydroélectriques et éoliens, nécessitant des lignes longue distance 230-500 kV qui intègrent un soutien inductif pour préserver la stabilité de tension contre les événements de délestage.

Le marché européen pivote sur une décarbonation agressive et le maillage transfrontalier des réseaux nationaux. La Commission européenne consacre 584 milliards EUR aux réseaux d'ici 2030, avec de larges tranches dédiées aux liaisons CCHT 525 kV qui s'appuient sur des réacteurs de compensation spécifiques au site. Les parcs éoliens en mer dans les mers du Nord et Baltique alimentent via des câbles de réseau 66 kV vers de longues routes d'exportation 220-320 kV, chacune nécessitant une absorption inductive à terre pour compenser la charge capacitive. La conformité environnementale influence les schémas d'achat vers des conceptions sèches et variables, accélérant la migration technologique au sein du continent.

Analyse de la chaîne de valeur

La chaîne de valeur des réactances shunt commence par les intrants amont et les composants d'ingénierie, notamment les tôles en acier électrique, les conducteurs en cuivre, les systèmes d'isolation (papier, pressboard et polymères), les traversées, les changeurs de prises (pour les unités variables), les cuves, les radiateurs et les équipements de refroidissement pour les conceptions immergées dans l'huile, ainsi que les capteurs de surveillance. Ces intrants sont ensuite utilisés pour la fabrication du noyau et des bobines, l'assemblage, le séchage ou l'imprégnation, le remplissage d'huile (ou le moulage de type sec et le bobinage à noyau d'air), et les essais de réception en usine, suivis de la logistique vers les EPC et les compagnies d'électricité pour l'intégration en poste électrique, les essais sur site, la mise en service et les services de cycle de vie (pièces de rechange, manipulation ou remplacement de l'huile, surveillance de l'état et remise à neuf).

Les points de tension se concentrent généralement autour de l'approvisionnement en acier électrique de haute qualité, en cuivre et en isolation spécialisée, ce qui peut allonger les délais de livraison des grandes unités THT et UHT et accroître les besoins en fonds de roulement des fabricants et des compagnies d'électricité. La demande en aval passe principalement par les appels d'offres des compagnies de transport et les cadres EPC liés aux corridors HVDC et UHVAC ainsi qu'aux travaux d'intégration des énergies renouvelables, notamment l'obtention par GE Vernova Grid Solutions d'une commande de Power Grid Corporation of India pour des réactances shunt de 765 kV (février 2024). Les stratégies des équipementiers mettent de plus en plus l'accent sur la fabrication régionale et la sécurité d'approvisionnement pour les équipements à long délai de livraison, ainsi que sur des choix de matériaux conformes aux exigences d'approvisionnement environnemental, y compris l'orientation vers les fluides esters naturels et les conceptions sans huile lorsque cela est techniquement possible.

Paysage concurrentiel

Le marché des réacteurs shunt présente une concentration modérée. Hitachi Energy, Siemens Energy et GE Grid Solutions contrôlent collectivement une part significative grâce à une expertise technique approfondie, des usines intégrées verticalement et des références auprès des services publics sur plusieurs décennies. L'expansion de capacité mondiale de 6 milliards USD de Hitachi Energy jusqu'en 2027 illustre l'ampleur du capital nécessaire pour maintenir le leadership. Siemens Energy s'appuie sur un large portefeuille FACTS qui regroupe des réacteurs shunt avec des STATCOM et des compensateurs synchrones, séduisant les clients qui préfèrent des packages de puissance réactive clés en main. GE Grid Solutions se différencie par des références éprouvées en CCHT ultra-haute tension et des centres de service localisés en Asie.

Les challengers asiatiques tels que Hyosung Heavy Industries et CG Power ciblent les appels d'offres sensibles aux coûts avec des chaînes d'approvisionnement régionales. L'engagement de Hyosung à doubler la production américaine de transformateurs d'ici 2027 renforce également son empreinte en réacteurs en Amérique du Nord. La consolidation se poursuit alors que Siemens a accepté d'acquérir Trayer Engineering en 2024, visant à renforcer les offres moyenne tension qui complètent les réacteurs de classe transport. Les contraintes de la chaîne d'approvisionnement en acier électrique incitent les fournisseurs à conclure des contrats à long terme avec les aciéries, faisant de la sécurité des matières premières un paramètre concurrentiel clé.

Les mouvements stratégiques s'orientent de plus en plus vers des niches d'intégration des énergies renouvelables. Hitachi Energy investit dans des plateformes de réacteurs variables modulaires optimisées pour les sous-stations en mer, tandis que GE Vernova collabore avec Seatrium pour combiner CCHT, disjoncteurs et réacteurs dans des packages de réseau en mer groupés. L'émergence lente de substituts électroniques de puissance tels que les STATCOM dans les réseaux urbains incite les principaux fournisseurs à se couvrir par des licences croisées ou un développement en interne, préservant les revenus même si certains sous-segments migrent des aimants traditionnels.

Leaders du secteur des réacteurs shunt

Siemens AG

CG Power and Industrial Solutions Limited

Mitsubishi Electric Corporation

Fuji Electric Co.

Hitachi Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les compagnies d'électricité et les développeurs considèrent de plus en plus les réactances shunt comme des actifs de conformité et d'exploitabilité, et non plus seulement comme du matériel de compensation passif. Cela crée un espace pour des solutions contrôlables telles que les conceptions variables, la surveillance et les ensembles conçus sur mesure autour des postes de conversion HVDC et des longs corridors HVAC. Dans les applications haute tension, des opportunités se concentrent également autour des systèmes d'isolation conçus pour répondre au risque d'incendie et aux contraintes d'autorisation, soutenues par des projets concrets tels que la livraison et la mise en service par Hitachi Energy d'une réactance shunt remplie d'ester naturel de 460 kV pour ISA ENERGIA BRASIL au poste électrique de Bauru à Sao Paulo (première unité opérationnelle en mai 2026). Ce résultat contribue à élargir l'espace adressable pour les réactances THT remplies d'ester dans les réseaux où les critères d'autorisation et ESG influencent le choix technologique.

Les postes électriques urbains et à espace restreint constituent une autre opportunité, car les contraintes de sécurité incendie et l'empreinte des conceptions conventionnelles immergées dans l'huile peuvent restreindre les options d'approvisionnement. Cette dynamique favorise l'intérêt pour les conceptions à noyau d'air et autres conceptions avancées. Les projets pilotes technologiques donnent également des orientations pour les feuilles de route produits à long terme, notamment la mise en service d'une réactance shunt supraconductrice toroïdale à noyau d'air par State Grid Shanghai Municipal Electric Power Company (février 2026), qui témoigne d'une R&D axée sur une compensation réactive compacte et moins bruyante. Parallèlement, les projets d'extension du réseau de transport qui spécifient explicitement des réactances shunt de 765 kV dans les documents de planification, tels que la proposition de poste électrique de 765 kV d'Euclid soumise à ERCOT par LCRA Transmission Services Corporation et CenterPoint Energy Houston Electric (mars 2026), renforcent la demande pour des équipements à haute puissance, des configurations multi-unités et les services d'ingénierie et de terrain associés.

Développements récents du secteur

- Mai 2026 : Hitachi Energy a livré et mis en service le premier projet de réactance shunt remplie d'ester naturel de 460 kV pour ISA ENERGIA BRASIL au poste électrique de Bauru à Sao Paulo, la première unité étant entrée en service en mai 2026. Cette livraison témoigne de l'adoption de l'isolation à base d'ester en THT, à mesure que les compagnies d'électricité renforcent leurs exigences environnementales et de sécurité incendie tout en maintenant les objectifs de performance de classe transport.

- Août 2025 : Hitachi Energy s'est engagée à livrer 15 réactances shunt fabriquées sur mesure à NKT pour un nouveau centre d'essai de câbles haute tension à Karlskrona, en Suède, avec des livraisons échelonnées jusqu'en 2027. Cette commande relie l'approvisionnement en réactances shunt à l'écosystème croissant des câbles HT et des infrastructures d'essai, renforçant la demande liée aux programmes d'extension du réseau et de qualification des câbles.

- Août 2024 : Hitachi Energy a obtenu un accord-cadre avec Svenska kraftnat pour fournir des transformateurs de puissance et des réactances shunt de 400 kV destinés aux mises à niveau du réseau suédois, avec des livraisons prévues entre 2027 et 2032. Les accords-cadres pluriannuels de ce type offrent une meilleure visibilité de production à long terme et tendent à favoriser les fournisseurs disposant d'une qualification établie et d'une planification de capacité pour les équipements haute tension.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette méthodologie, le marché des réactances shunt est défini comme le chiffre d'affaires généré par les réactances shunt utilisées pour absorber la puissance réactive et soutenir le contrôle de tension dans les réseaux de transport et de distribution, y compris les conceptions fixes et variables vendues dans les principales classes de tension et auprès des utilisateurs finaux.

Exclusions de périmètre : ce dimensionnement exclut les équipements et services de réseau plus larges qui ne sont pas des réactances shunt, tels que les batteries de condensateurs, les STATCOM, les filtres harmoniques et les contrats d'installation ou de maintenance uniquement lorsque la valeur de l'équipement n'est pas attribuable.

Aperçu de la segmentation

- Par type de produit

- Réacteur shunt immergé dans l'huile

- Réacteur shunt sec à noyau d'air

- Par facteur de forme

- Réacteur shunt fixe

- Réacteur shunt variable

- Par phase

- Réacteur monophasé

- Réacteur triphasé

- Par tension nominale

- Moins de 200 kV

- 200-400 kV

- Supérieur à 400 kV

- Par utilisateur final

- Services de transport d'électricité

- Services de distribution d'électricité

- Industriel (sidérurgie, pétrochimie, ciment, centres de données)

- Développeurs de projets d'énergies renouvelables

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par les indicateurs publics d'électricité et de réseau qui montrent où la compensation de puissance réactive est ajoutée, puis ces indicateurs sont convertis en une image structurée de la demande. Nous nous référons couramment à des sources telles que l'Agence internationale de l'énergie pour le contexte du transport et des énergies renouvelables, la Banque mondiale pour les progrès de l'électrification et les signaux d'investissement, et les publications des réseaux nationaux et des régulateurs de l'énergie pour les plans d'extension du réseau et les nouvelles interconnexions. Les statistiques commerciales et douanières sont également vérifiées lorsque le codage des produits est utilisable, car elles permettent de valider la direction des expéditions transfrontalières et l'équilibre régional de la demande.

Pour rapprocher l'image secondaire du comportement réel du marché, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et les actualités sectorielles crédibles pour les annonces de commandes, les calendriers de mise en service et les commentaires sur les prix. Lorsque disponibles, des abonnements payants sont utilisés pour les données financières et de renseignement d'entreprise, le suivi des contrats et des appels d'offres, ainsi que les bases de données de brevets, ce qui améliore la traçabilité des programmes actifs et des évolutions des offres technologiques. Les sources documentaires citées ici ne sont données qu'à titre illustratif, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui a été observé dans la recherche documentaire et pour combler les lacunes difficiles à observer à partir des données publiques, telles que la répartition des tensions, les configurations d'unités typiques et les taux de conversion des appels d'offres en commandes. Nous avons échangé avec des parties prenantes parmi les fabricants, les compagnies d'électricité, les acteurs EPC et les consultants techniques dans les principales régions, puis revérifié les résultats par des questions de suivi lorsque les réponses ne concordaient pas. Les apports de ces discussions ont été utilisés pour fixer les hypothèses sur l'évolution des prix, les délais de livraison et la demande de remplacement par rapport à la demande de nouvelles installations.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est réalisé selon une approche descendante où les signaux d'extension du réseau de transport sont reconstitués en un pool de demande de réactances shunt, puis répartis par classe de tension, préférence d'installation (fixe versus variable), et usage industriel versus usage par les compagnies d'électricité. Le modèle s'appuie sur des indicateurs de marché tels que les kilomètres de lignes de transport nouvelles et modernisées, les ajouts de postes électriques haute tension, la croissance des liaisons câblées longues et des interconnecteurs, les besoins d'intégration de capacités renouvelables, et le nombre typique de réactances par poste électrique selon la conception du réseau. Comme les listes de projets publiées peuvent accuser un retard par rapport à la livraison réelle, nous intégrons des informations primaires sur les cycles d'attribution, les délais de livraison et la part de la demande provenant des remplacements d'actifs vieillissants.

Pour maintenir des totaux réalistes, nous effectuons des vérifications ascendantes sélectives à l'aide de fourchettes de prix échantillonnées et de puissances unitaires typiques, puis nous procédons à des vérifications auprès des fournisseurs et des canaux lorsque les valeurs de commandes publiques sont visibles. Si un programme ne divulgue pas les volumes, les lacunes sont traitées en appliquant des hypothèses fondées sur des fourchettes pour le nombre d'unités par projet, puis en les affinant à l'aide des retours d'experts. Les prévisions sont produites à l'aide d'une analyse de scénarios reliant l'investissement dans le réseau, les ajouts d'énergies renouvelables et l'activité d'interconnexion à la demande de réactances shunt, et la courbe finale est testée par rapport au rythme de mise en service attendu et à l'évolution des prix dans les principales régions.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que le chiffre final ne soit pas déterminé par un seul flux de données. Les résultats du modèle sont comparés à des signaux indépendants tels que les plans de dépenses en capital des compagnies d'électricité, l'activité des appels d'offres et les pipelines de mise en service visibles, et les écarts importants sont étudiés avant validation finale. Lorsque les réponses des entretiens sont contradictoires, nous recontactons le groupe de répondants concerné et n'ajustons les hypothèses qu'après avoir documenté une justification claire.

Chaque estimation est revue par un autre analyste pour vérifier la logique, la cohérence des unités et le calendrier des devises, ce qui permet de détecter les anomalies rapidement. Le rapport est actualisé annuellement, et des vérifications intermédiaires sont déclenchées lorsque des changements majeurs de politique de réseau, des perturbations d'approvisionnement ou des gains de commandes inhabituellement importants sont observés. Avant livraison, une dernière mise à jour est effectuée afin que les clients reçoivent la vision la plus à jour disponible à ce moment-là.

Comparaison de l'estimation du marché des réactances shunt de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les réactances shunt peuvent varier car les chercheurs n'utilisent pas toujours la même année, la même base de prix ou la même définition de ce qui compte comme chiffre d'affaires des réactances shunt. Les différences proviennent également de la manière dont la demande de remplacement est traitée, de la façon dont les classes de tension sont cartographiées, et du fait que le calendrier des projets soit reconnu à l'attribution, à l'expédition ou à la mise en service.

L'écart principal provient de la question de savoir si les équipements de puissance réactive adjacents et les offres à forte composante de services sont intégrés au total, alors que Mordor Intelligence ne comptabilise que le chiffre d'affaires des équipements de réactances shunt et aligne les prix sur le mix de l'année de base 2026 par classe de tension et par utilisateur final avant l'extension de la prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,80 milliards USD (2026) | |

| Cabinet de conseil international A | 2,99 milliards USD (2025) | Utilise une année de base différente et tend à généraliser les prix entre les régions, ce qui peut augmenter le total lorsque les niveaux de prix de 2024-2025 sont appliqués à toutes les classes de tension sans ajustement clair du mix. |

| Groupe de recherche sectorielle B | 2,90 milliards USD (2025) | Rapporte souvent une vision plus large du contrôle de la puissance réactive qui peut mélanger les réactances shunt avec des catégories d'équipements voisines, et le calendrier de la demande peut être lié à des projets planifiés plutôt qu'au rythme réel des commandes et des livraisons. |

Sur les trois valeurs, l'écart s'explique principalement par le choix de l'année de base, ce qui est inclus dans le périmètre du produit, et la manière dont le prix et le calendrier sont appliqués aux projets. En maintenant des hypothèses liées à des signaux observables d'extension du réseau, puis en les validant par des vérifications d'experts, l'estimation reste facile à retracer jusqu'à quelques facteurs clairs et étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des réacteurs shunt ?

Le marché des réacteurs shunt s'établit à 2,8 milliards USD en 2026 avec une hausse attendue à 3,81 milliards USD d'ici 2031.

Quelle région est en tête du marché des réacteurs shunt et pourquoi ?

L'Asie-Pacifique est en tête avec 41,35 % des revenus en raison du déploiement CCHT ultra-haute tension de la Chine et de l'application stricte des codes de réseau en Inde.

Pourquoi les réacteurs shunt variables gagnent-ils en popularité ?

Les conceptions variables croissent à un CAGR de 7,12 % car elles modulent la puissance réactive en continu, ce qui aide à intégrer la production d'énergies renouvelables fluctuante.

Comment l'énergie éolienne en mer influence-t-elle la demande de réacteurs shunt ?

Les câbles d'exportation d'éoliennes en mer possèdent une réactance capacitive élevée qui nécessite une compensation inductive, stimulant la demande notamment pour les unités supérieures à 400 kV.

Dernière mise à jour de la page le: