Taille et part du marché de la mémoire vive statique (SRAM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire vive statique (SRAM) par Mordor Intelligence

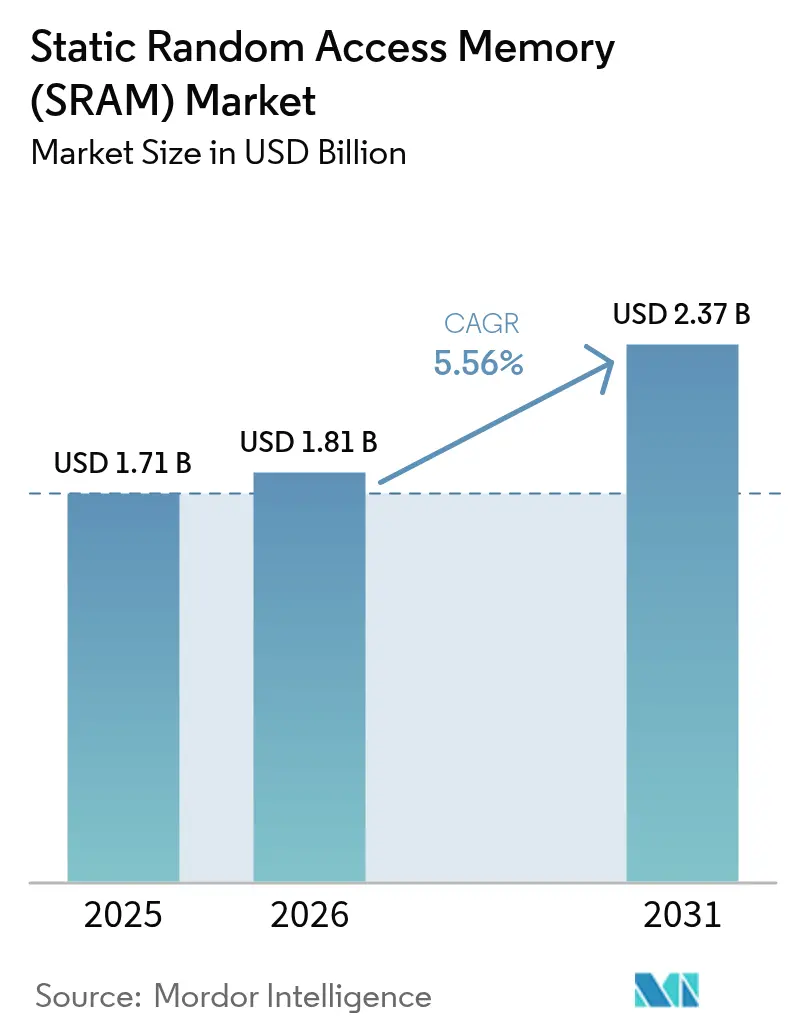

La taille du marché de la mémoire vive statique a été évaluée à 1,71 milliard USD en 2025 et devrait croître de 1,81 milliard USD en 2026 pour atteindre 2,37 milliards USD d'ici 2031, à un TCAC de 5,56 % au cours de la période de prévision (2026-2031). Cette croissance reflète la transition vers le calcul centré sur l'IA, le déploiement de la 5G et le traitement en temps réel en périphérie de réseau, qui reposent tous sur la faible latence de la SRAM pour les hiérarchies de cache. Les fournisseurs de semi-conducteurs ont privilégié la réduction des cellules SRAM à 2 nm pour prendre en charge des caches L2/L3 plus importants tout en maîtrisant les budgets énergétiques. La modernisation des centres de données a stimulé la demande de tampons haute vitesse dans les commutateurs et les accélérateurs, tandis que les cycles de renouvellement des appareils grand public ont maintenu une base stable. La résilience de la chaîne d'approvisionnement est devenue cruciale après que le tremblement de terre de 2024 à Taïwan a perturbé la production des fonderies, incitant à des initiatives de diversification géographique. Parallèlement, les mémoires non volatiles émergentes telles que la MRAM ont intensifié la pression concurrentielle sur la SRAM conventionnelle dans les conceptions alimentées par batterie.[1]Everspin Technologies, "La MRAM remplace la nvSRAM," everspin.com

Principaux enseignements du rapport

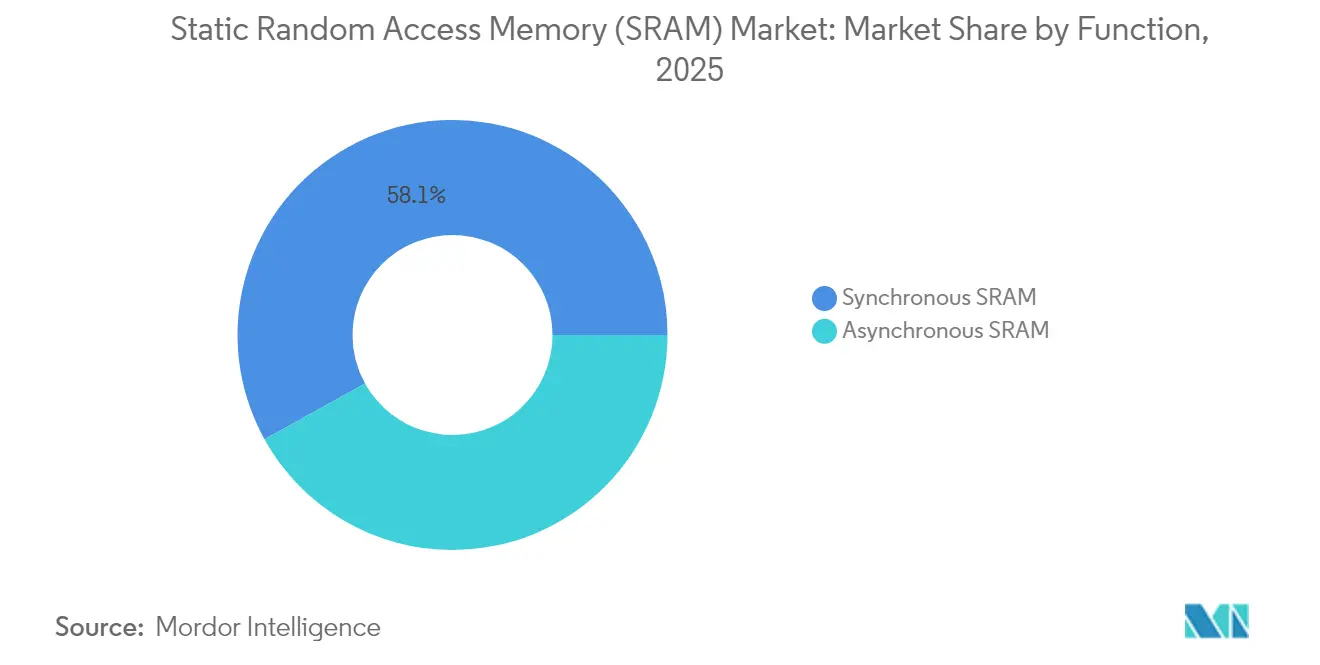

- Par fonction, la SRAM synchrone détenait 58,05 % de la part de marché de la mémoire vive statique en 2025 ; la SRAM asynchrone a affiché le TCAC le plus rapide à 6,21 % jusqu'en 2031.

- Par type de produit, la pseudo-SRAM était en tête avec une part de revenus de 54,02 % en 2025, tandis que la SRAM non volatile devrait se développer à un TCAC de 8,42 %.

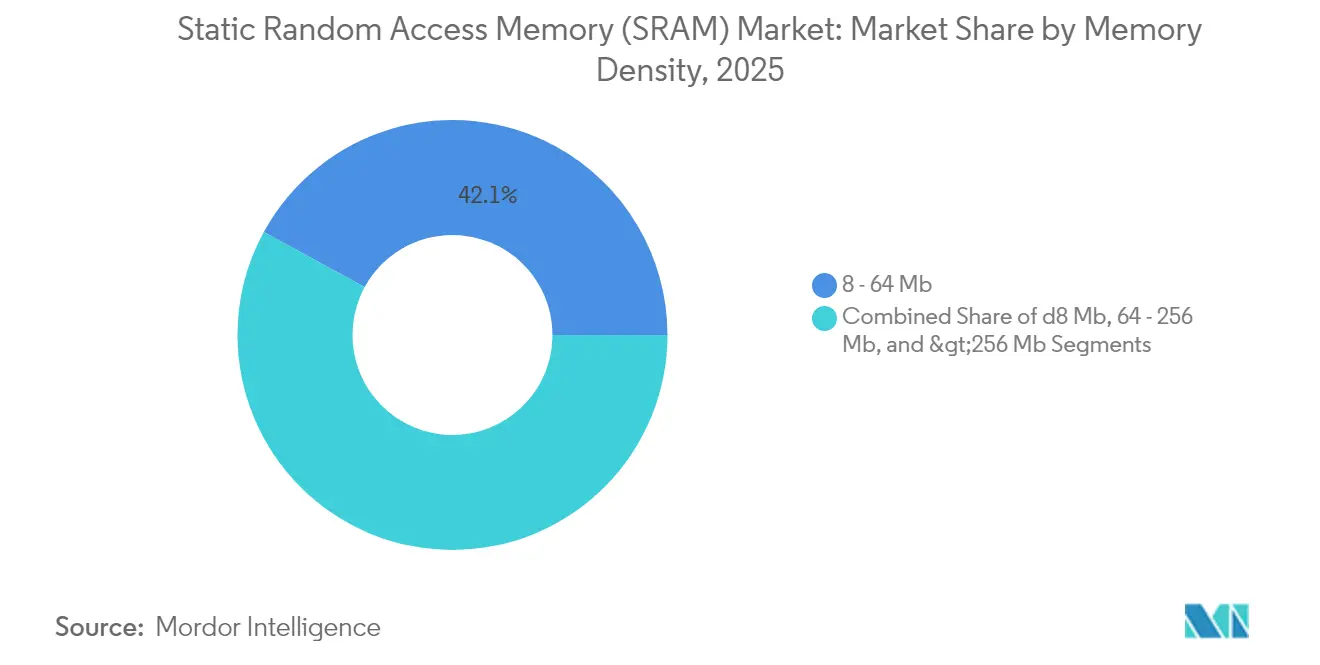

- Par densité de mémoire, le niveau 8–64 Mb représentait 42,05 % de la taille du marché de la mémoire vive statique en 2025 ; les densités supérieures à 256 Mb sont prêtes à croître à un TCAC de 7,26 %.

- Par utilisateur final, l'électronique grand public a capté 45,92 % des revenus en 2025 ; l'automobile et l'aérospatiale progressent à un TCAC de 8,74 %.

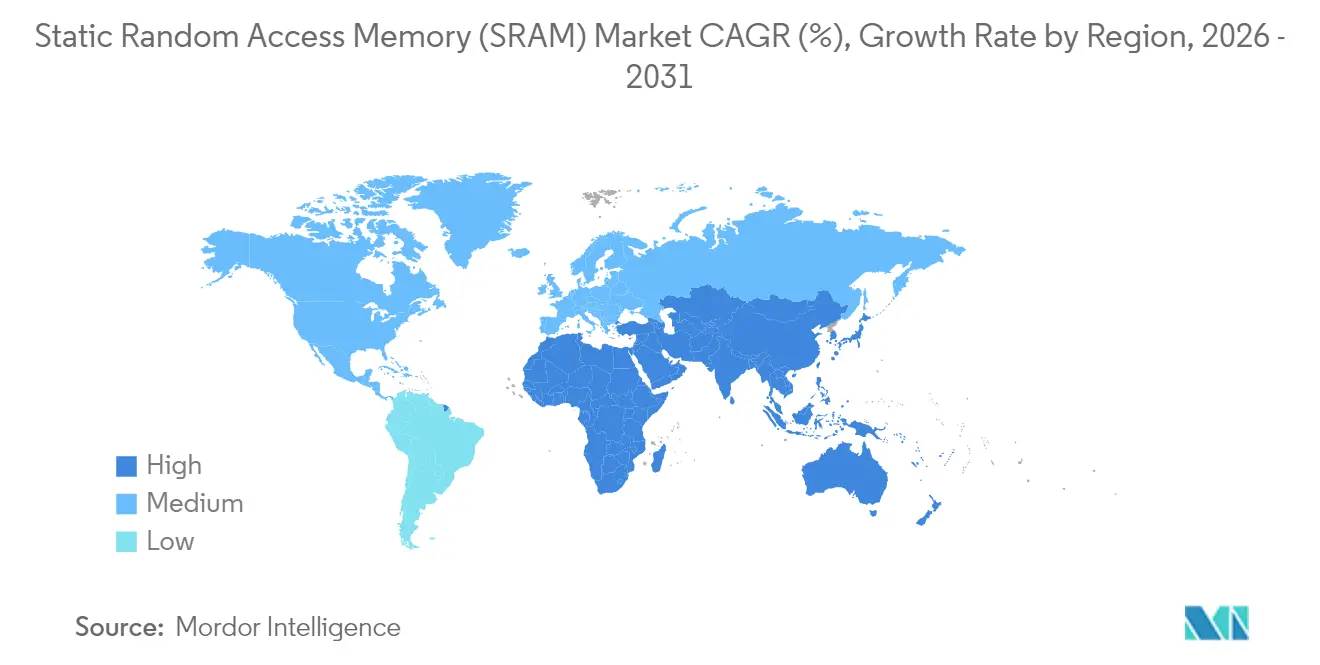

- Par géographie, l'Asie-Pacifique détenait 61,02 % de la part du marché de la mémoire vive statique en 2025, tandis que le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC de 7,23 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mémoire vive statique (SRAM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de mémoires cache plus rapides | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Construction de centres de données et de réseaux 5G | +1.0% | Mondial, avec un accent sur l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération des appareils IoT et des objets connectés portables | +0.8% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| SRAM intégrée en 3D pour les chiplets | +0.6% | Fonderies avancées en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| SRAM durcie aux rayonnements pour les satellites en orbite basse terrestre | +0.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption des accélérateurs d'IA en mémoire | +0.7% | Mondial, avec le leadership de l'Amérique du Nord et de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de mémoires cache plus rapides

Les processeurs et GPU avancés commercialisés en 2025 disposaient de caches sur puce plus importants pour réduire la latence d'inférence, le Xeon 6 d'Intel affichant une amélioration des performances de 1,4× liée à l'optimisation du cache. La plateforme 2 nm de TSMC offrait une densité de cellules SRAM supérieure à celle des nœuds 18A concurrents, offrant aux clients hyperscale davantage de cache L3 par watt. Marvell a dévoilé une SRAM personnalisée en 2 nm intégrant 6 Go de mémoire basse consommation, réduisant la consommation d'énergie de 66 % par rapport aux nœuds précédents. Ces innovations ont permis aux accélérateurs d'IA de maintenir les paramètres des modèles plus proches des unités de calcul, soutenant le débit tout en limitant le trafic DRAM. Par conséquent, le marché de la mémoire vive statique a bénéficié de mises à niveau de capacité récurrentes dans les centres de données et les puces de périphérie.

Construction de centres de données et de réseaux 5G

Les opérateurs cloud ont doublé les densités de baies pour héberger des serveurs d'IA, favorisant une utilisation plus large des tampons de paquets à base de SRAM dans les commutateurs en tête de baie. Microsoft a testé des plans de fond sans fil à 246–275 GHz dans les salles de serveurs, où la mise en mémoire tampon à l'échelle de la microseconde reposait sur une SRAM haute vitesse. Le transport 5G convergé de Cisco a favorisé une latence déterministe, nécessitant des files d'attente SRAM profondes dans les routeurs. Corning prévoit une multiplication par 18 de la demande de fibre par baie d'IA, reflétant la mise à l'échelle des tampons de commutateurs construits sur SRAM synchrone. Cette vague d'infrastructure a renforcé la visibilité des revenus à court terme pour le marché de la mémoire vive statique.

Prolifération des appareils IoT et des objets connectés portables

Les puces de périphérie ultra-basse consommation alimentant les objets connectés de santé ont adopté des blocs SRAM personnalisés qui conservaient les données à quelques microwatts ; les processeurs neuronaux de Syntiant illustraient cette tendance. Les passerelles Edge2LoRa intégraient une SRAM modeste pour prétraiter les données des capteurs, réduisant la bande passante de backhaul de 90 %. Les microcontrôleurs automobiles tels que le R-Car de Renesas intègrent une SRAM déterministe pour les mises à jour en direct et les charges de travail ADAS. Collectivement, ces déploiements ont élargi la base de clients pour les produits SRAM asynchrones et pseudo-SRAM adaptés aux contraintes énergétiques.

Adoption des accélérateurs d'IA en mémoire

Des prototypes de recherche ont démontré une SRAM photonique avec une logique XOR intégrée fonctionnant à >10 GHz tout en consommant 13,2 fJ par bit, ouvrant la voie à de futures architectures de calcul en mémoire. Une SRAM de calcul en mémoire de 36 Ko en 28 nm a réduit l'énergie de mise à jour des poids, ouvrant la voie aux moteurs d'inférence d'IA embarqués. Le PERSYST d'Everspin a positionné la mémoire persistante pour les charges de travail d'IA critiques pour la sécurité où la rétention des données est requise après une coupure de courant. Ces avancées ont suscité un intérêt accru pour la SRAM spécialisée qui allie vitesse et programmabilité, élargissant davantage le marché de la mémoire vive statique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par bit par rapport à la DRAM/NAND | -0.9% | Mondial, impactant particulièrement les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Augmentation de la consommation aux nœuds ≤5 nm | -0.7% | Fonderies avancées en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déplacement par les mémoires non volatiles émergentes (MRAM/ReRAM) | -0.5% | Mondial, avec une adoption précoce dans l'automobile et l'industrie | Long terme (≥ 4 ans) |

| Perte de rendement due à la variabilité de la lithographie | -0.4% | Nœuds de procédés avancés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par bit par rapport à la DRAM/NAND

La SRAM est restée plusieurs fois plus chère par bit que la DRAM standard, poussant les concepteurs à réduire son utilisation dans les appareils grand public. Les prix des modules DDR4 ont augmenté d'environ 50 % au premier semestre 2025, illustrant la volatilité de l'ensemble de la pile mémoire. Samsung a profité du resserrement de l'offre pour augmenter les prix de la LPDDR4, mais cette tactique risquait d'accélérer l'intérêt des fabricants d'équipements d'origine pour les architectures hybrides SRAM-DRAM afin de réduire les nomenclatures. Par conséquent, le marché de la mémoire vive statique a fait face à des résistances dans les segments grand public d'entrée de gamme jusqu'à ce que les compromis densité/coût s'améliorent.

Déplacement par les mémoires non volatiles émergentes (MRAM/ReRAM)

Les jonctions tunnel magnétiques CoFeB/MgO à l'échelle du nanomètre ont atteint une commutation inférieure à 10 ns et une rétention de dix ans, permettant à la MRAM de remplacer la nvSRAM dans les systèmes robustes. Everspin a commercialisé la MRAM comme substitut enfichable à la SRAM alimentée par batterie, offrant la non-volatilité sans condensateurs externes. Des fournisseurs de FPGA automobiles tels que Lattice ont migré de la mémoire flash vers la MRAM pour la mémoire de configuration, illustrant une adoption réelle.[2]Jim Tavacoli, "De la Flash à la MRAM," Lattice Semiconductor, latticesemi.com Si les coûts de production baissent davantage, une partie du marché de la mémoire vive statique pourrait migrer vers des alternatives persistantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les performances dépendent des architectures synchrones

La SRAM synchrone a capté 58,05 % de la part de marché de la mémoire vive statique en 2025, soulignant son caractère indispensable pour le fonctionnement déterministe du cache dans les processeurs, les GPU et les ASIC réseau. Les microcontrôleurs automobiles utilisaient des réseaux synchrones pour répondre aux exigences temps réel strictes des charges de travail d'aide à la conduite. Le segment maintiendra son leadership à mesure que les nœuds avancés étendront les enveloppes de fréquence et réduiront les tensions de cœur.

La SRAM asynchrone s'est développée à un TCAC de 6,21 % et a de plus en plus servi les objets connectés portables et les passerelles de périphérie où les budgets énergétiques priment sur les objectifs de latence. Les conceptions économes en énergie ont éliminé les arbres d'horloge et simplifié les schémas de carte, un avantage pour les dispositifs de santé fonctionnant sur batterie utilisant les coprocesseurs neuronaux de Syntiant. Cette divergence a mis en évidence la tendance du marché de la mémoire vive statique vers une optimisation spécifique aux applications plutôt qu'une course aux performances universelles.

Par type de produit : la pseudo-SRAM optimisée en coût prévaut

La pseudo-SRAM détenait une part de 54,02 % en 2025 en intégrant des cellules DRAM derrière une interface de type SRAM, atteignant une densité plus élevée sans gestion du rafraîchissement au niveau du système. RAAAM Memory Technologies et NXP ont revendiqué 50 % d'économies de surface et 10× d'économies d'énergie par rapport à la SRAM haute densité classique, séduisant les microcontrôleurs grand public.

La SRAM non volatile a connu la croissance la plus rapide à un TCAC de 8,42 % car les usines et les véhicules exigeaient l'intégrité des données lors des baisses de tension. Les acteurs de l'automatisation industrielle ont sélectionné des modules nvSRAM pour protéger les variables de processus, évitant des temps d'arrêt coûteux. Bien que de niche, ce groupe a enrichi le paysage du marché de la mémoire vive statique avec des fonctionnalités de résilience à valeur ajoutée.

Par densité de mémoire : la plage intermédiaire reste le point idéal

Le niveau 8–64 Mb représentait 42,05 % de la taille du marché de la mémoire vive statique en 2025, correspondant aux empreintes de cache L2/L3 typiques des processeurs grand public. La SRAM rapide 32 Mb d'Alliance Memory en boîtier FBGA illustrait le raffinement continu dans cette plage.

Les dispositifs >256 Mb ont affiché un TCAC robuste de 7,26 % car les accélérateurs d'IA recherchaient des caches sur puce plus importants pour minimiser les accès à la DRAM. Micron a prévu que les automobiles porteraient bientôt 90 Go de mémoire totale, laissant présager une demande croissante de SRAM haute densité dans les contrôleurs zonaux. L'évolution de la densité reflétait donc la croissance des charges de travail intensives en calcul qui sous-tendent le marché de la mémoire vive statique.

Par utilisateur final : volume grand public contre dynamisme automobile

L'électronique grand public a généré 45,92 % des revenus de 2025 grâce à l'immense échelle des smartphones, tablettes et PC. Micron et Samsung ont intégré la LPDDR5X et la SRAM embarquée dans le Galaxy S24, améliorant la réactivité de l'IA mobile.

Les segments automobile et aérospatiale ont enregistré un TCAC de 8,74 % car les véhicules à définition logicielle nécessitaient un cache déterministe pour la fusion de capteurs et la reconfiguration en direct. Le microcontrôleur S32K5 de NXP avec RAM magnétique embarquée écrit 15× plus vite que la mémoire flash, démontrant l'appétit pour la mémoire haute fiabilité. Cet élan a élargi le marché de la mémoire vive statique au-delà des cycles de renouvellement traditionnels du grand public.

Analyse géographique

L'Asie-Pacifique a conservé 61,02 % de la part de marché de la mémoire vive statique en 2025, portée par la domination des fonderies taïwanaises, l'innovation mémorielle de la Corée du Sud et les efforts de montée en puissance de la Chine. La montée en puissance de SK Hynix à 36 % de la production mondiale de DRAM a mis en évidence la profondeur technologique de la région. Pourtant, le tremblement de terre de 2024 à Taïwan a exposé le risque de concentration, incitant à la création de fonderies de contingence au Japon et à Singapour. Le Japon a prévu des ventes d'équipements semi-conducteurs de 5,51 billions JPY (38,35 milliards USD) pour l'exercice 26, soulignant la poursuite de la construction de capacités.

Le Moyen-Orient et l'Afrique ont affiché le TCAC le plus rapide à 7,23 %, ancré par les dépenses des fonds souverains pour positionner le Golfe comme un hub de données tri-continental. L'automatisation des entrepôts dans la région était en passe de connaître une croissance annuelle de 17,5 % pour atteindre 1,6 milliard USD d'ici 2025, stimulant la demande de caches embarqués fiables. Les projets énergétiques africains ont alloué 730 milliards USD de nouveaux investissements d'ici 2030, nécessitant des systèmes de contrôle industriel qui s'appuient sur la SRAM pour une réponse déterministe.

L'Amérique du Nord s'est concentrée sur le déploiement de centres de données d'IA, tandis que l'Europe a redoublé d'efforts en matière de souveraineté grâce à la loi sur les puces de 43 milliards EUR. STMicroelectronics a obtenu 5 milliards EUR (5,4 milliards USD) pour un campus carbure de silicium en Italie, élargissant la compétence régionale en électronique de puissance qui consomme également de la SRAM spécialisée. Les pénuries de talents, cependant, menaçaient l'expansion, ASML avertissant qu'il pourrait déplacer ses opérations si l'immigration se resserrait. Ces contrastes mettent en évidence les différents leviers régionaux qui façonnent le marché de la mémoire vive statique.

Paysage réglementaire

Le commerce et la disponibilité de la SRAM sont façonnés par un ensemble de règles américaines en matière de commerce, de contrôle des exportations et de marchés publics qui se durcissent en amont des cycles de conception électronique. En janvier 2026, une action au titre de la Section 232 des États-Unis a introduit un droit ad valorem de 25 % sur des semi-conducteurs importés spécifiés et leurs dérivés, effectif à compter du 15 janvier 2026, ajoutant une volatilité du coût rendu pour les composants mémoire utilisés dans l'électronique de réseau, industrielle et automobile.

Du côté de l'accès aux technologies, en janvier 2026, le Bureau of Industry and Security (BIS) des États-Unis a révisé sa politique d'examen des licences pour les produits informatiques avancés, faisant passer certaines exportations à un traitement au cas par cas lié aux tests de sécurité américains. Cela affecte la manière dont la SRAM de pointe intégrée dans les dispositifs de calcul de nœud avancé est acheminée et qualifiée. Pour la SRAM de qualité militaire et aérospatiale, les spécifications mises à jour comptent également : la norme DSCC 98537J:2026 a actualisé les exigences pour la RAM statique CMOS/SOI 128K x 8 durcie aux radiations, renforçant les contraintes de qualification et d'approvisionnement pour les chaînes d'approvisionnement de SRAM durcie aux radiations. Par ailleurs, les marchés publics fédéraux américains évoluent vers des restrictions de source plus strictes, les plans de mise en œuvre de la Section 5949 prévoyant des exigences de conformité à compter du 23 décembre 2026 pour les agences exécutives obtenant des produits semi-conducteurs traçables jusqu'à certaines entreprises chinoises.

Analyse de la chaîne de valeur

La chaîne de valeur de la SRAM s'étend de l'EDA et du développement de compilateurs SRAM ou de propriété intellectuelle à la fabrication de wafers (sous forme de SRAM intégrée dans des SoC et de produits SRAM discrets), puis à l'assemblage et aux tests, suivis de la distribution aux OEM et aux fournisseurs EMS desservant l'électronique grand public, les infrastructures de communication, les systèmes industriels et l'automobile ou l'aérospatiale. L'offre se répartit entre les IDM qui expédient de la SRAM discrète et des MCU riches en mémoire, et les concepteurs sans usine qui dépendent de fonderies où la SRAM intégrée entre en concurrence pour les départs de wafers avec la logique de pointe, les capteurs d'image et d'autres produits à forte marge. Par conséquent, l'allocation et le calendrier des cycles sont des déterminants clés de la disponibilité de la SRAM.

Les intrants en amont comprennent des wafers de silicium de haute pureté, des gaz spécialisés et des photorésines avancées, et les goulots d'étranglement plus larges des matériaux semi-conducteurs continuent d'influencer les délais. L'Asie-Pacifique reste centrale à la fois pour la production et la consommation, et le séisme de 2024 à Taïwan a souligné comment des sites de fabrication concentrés peuvent se traduire par des perturbations de la production. Cela a favorisé les efforts vers un double approvisionnement et une diversification géographique, et en 2026, la préparation et la visibilité de la chaîne d'approvisionnement sont devenues un point central pour l'écosystème, la planification, la résilience logistique et la gestion des fournisseurs multi-niveaux déterminant la rapidité avec laquelle les dispositifs intégrant de la SRAM peuvent être qualifiés et livrés.

Paysage concurrentiel

Le marché affichait une consolidation modérée autour des fabricants de dispositifs intégrés et des challengers alignés sur les fonderies. Samsung, SK Hynix et Micron ont renforcé leurs positions en faisant évoluer leurs feuilles de route HBM ; Samsung a accéléré son usine de tranches de Pyeongtaek pour saisir les opportunités HBM4. SK Hynix s'est associé à TSMC sur l'encapsulation avancée pour maintenir son leadership en matière de bande passante.[4]SK hynix, "S'associe à TSMC pour renforcer le leadership HBM," skhynix.com

Au niveau de la propriété intellectuelle et des spécialités, GSI Technology et Cypress ciblaient les équipements réseau à faible latence, tandis que des nouveaux entrants tels que Numem planifiaient des chiplets MRAM promettant un débit comparable à la HBM d'ici 2025. Imec, TSMC et Samsung-IBM ont chacun démontré des prototypes SRAM CFET avec une réduction de 40 % de la surface des cellules, anticipant des hybrides logique-mémoire empilés en 3D.

Les niches émergentes comprenaient des cellules 18T durcies aux rayonnements pour les satellites en orbite basse terrestre qui amélioraient la stabilité de lecture tout en réduisant la consommation en veille. Le financement du Conseil européen de l'innovation a permis à RAAAM de faire progresser la pseudo-SRAM sur puce pour les marchés des microcontrôleurs, illustrant comment la politique régionale a catalysé de nouveaux entrants. L'avantage concurrentiel s'est donc articulé autour de l'innovation en matière d'encapsulation, du savoir-faire en procédés spécialisés et de l'étendue de la propriété intellectuelle, façonnant tous le positionnement futur sur le marché de la mémoire vive statique.

Leaders du secteur de la mémoire vive statique (SRAM)

Renesas Electronics Corporation

STMicroelectronics N.V.

Toshiba Corporation

Cypress Semiconductor

Integrated Silicon Solution, Inc. (ISSI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent sur les architectures riches en SRAM qui réduisent le déplacement des données pour l'inférence IA et le traitement déterministe en périphérie, ainsi que sur la SRAM de qualité spécialisée pour les environnements à haute fiabilité. Le marché crée également des opportunités autour de hiérarchies de cache à plus haute densité et de tampons rapides dans les puces de réseau et d'accélérateur, les fournisseurs recherchant des empreintes L2 ou L3 plus grandes et une latence plus faible dans des budgets de puissance limités. Cela est lié aux travaux en cours pour réduire les cellules SRAM à 2 nm, ainsi qu'à des approches architecturales telles que l'intégration 3D et le partitionnement basé sur les chiplets.

L'électronique automobile et industrielle ajoute des voies d'intégration pour une SRAM embarquée robuste et protégée par ECC, ainsi que des fonctions d'assistance mémoire, là où la sécurité fonctionnelle et la réponse en temps réel déterminent les exigences du système. Cette évolution se manifeste dans de nouvelles plateformes de classe MCU et SoC qui intègrent des blocs SRAM de plusieurs mégaoctets, ainsi que dans des structures mémoire avancées présentées pour des SoC automobiles, y compris une SRAM dédiée destinée à améliorer le comportement de parité ECC dans les architectures TCAM émergentes. Le positionnement concurrentiel favorise de plus en plus les fournisseurs qui co-optimisent la technologie de conception SRAM avec l'emballage avancé et l'intégration, plutôt que de se fier uniquement à la réduction dimensionnelle. Dans le même temps, les mémoires non volatiles alternatives telles que la MRAM continuent de faire pression sur les cas d'usage de la SRAM avec batterie de secours, poussant la SRAM vers des rôles plus critiques en termes de performance.

Développements récents du secteur

- Février 2026 : Renesas a présenté une conception de mémoire adressable par contenu ternaire (TCAM) configurable sur un procédé FinFET 3 nm à l'ISSCC 2026, intégrant une SRAM dédiée pour améliorer le comportement de parité ECC pour la sécurité fonctionnelle automobile. L'annonce souligne comment la SRAM est architecturée conjointement avec des mémoires spécialisées pour répondre aux charges de travail déterministes axées sur la sécurité dans les SoC automobiles.

- Juillet 2025 : Renesas a lancé les microcontrôleurs RA8P1 avec accélération IA, intégrant 2 Mo de SRAM protégée par ECC à côté d'une MRAM embarquée. Cela renforce la tendance vers des blocs SRAM plus grands et protégés à l'intérieur des MCU pour maintenir les tâches d'inférence et de contrôle sensibles à la latence proches du calcul tout en réduisant la dépendance à la mémoire externe.

- Avril 2025 : Alliance Memory a lancé une SRAM CMOS rapide de 32 Mo (AS7CW2M16-10BIN) dans un boîtier FBGA à 48 billes (6 mm x 8 mm) pour les conceptions industrielles, réseau et automobiles. Le produit cible les cartes à espace restreint et rafraîchit la gamme de SRAM discrète utilisée pour les tampons, la mémoire de brouillon et le stockage local déterministe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs de mémoire statique à accès aléatoire (SRAM) vendus dans des applications d'utilisation finale nécessitant une mémoire rapide et à faible latence, et les valeurs sont comptabilisées au point où la SRAM est fournie à la fabrication électronique.

Exclusions du périmètre : nous excluons les catégories de mémoire plus larges telles que la DRAM et la mémoire flash NAND, et nous ne comptabilisons pas les majorations en aval sur l'électronique finie.

Aperçu de la segmentation

- Par fonction

- SRAM asynchrone

- SRAM synchrone

- Par type de produit

- Pseudo-SRAM (PSRAM)

- SRAM non volatile (nvSRAM)

- Autres types de produits

- Par densité de mémoire

- ≤8 Mb

- 8 – 64 Mb

- 64 – 256 Mb

- >256 Mb

- Par utilisateur final

- Électronique grand public

- Industrie

- Infrastructure de communication

- Automobile et aérospatiale

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Taïwan

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Turquie

- Israël

- Pays du CCG

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur l'offre et la demande de SRAM, puis nous cartographions la manière dont la SRAM s'inscrit dans le paysage plus large des semi-conducteurs. Nous nous appuyons sur des sources publiques telles que les statistiques commerciales de l'USITC et d'UN Comtrade, les résumés du World Semiconductor Trade Statistics, les séries macroéconomiques de l'OCDE et de la Banque mondiale, ainsi que les publications de change des banques centrales pour assurer la cohérence des conversions de devises.

Sur le plan technique et applicatif, nous examinons des sources telles que les publications de l'IEEE et les bases de données de brevets pour comprendre comment l'utilisation de la SRAM évolue selon le nœud, la densité et les choix intégrés versus autonomes. Nous utilisons également les rapports annuels des entreprises, les transcriptions des appels de résultats, les présentations aux investisseurs et la presse réputée pour identifier les mouvements de capacité, les cycles de renouvellement de produits et tout commentaire sur les prix. Si nécessaire, des abonnements payants pour les données financières et de renseignement des entreprises, l'actualité et les finances, ainsi que les bases de données de brevets, facilitent des recoupements plus rapides et la validation des chronologies. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires et combler les lacunes qui ne sont pas visibles dans les données publiques, notamment autour du contenu de SRAM par dispositif et de l'évolution réaliste des prix de vente moyens par densité. Nous discutons avec un ensemble de participants de l'écosystème des puces et de la propriété intellectuelle, d'experts de la distribution et des canaux, ainsi que d'utilisateurs côté demande dans les régions APAC, EMEA et Amériques, afin que le modèle ne soit pas orienté vers une seule région ou un seul marché final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 14 % | APAC : 50 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 31 % |

| Acteurs plus petits : 14 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les signaux de la demande de semi-conducteurs sont reconstitués par région, puis filtrés dans un pool de demande SRAM en utilisant le contenu mémoire au niveau des applications et les taux d'adoption. Le modèle est ancré sur des intrants pratiques, notamment les signaux de capacité et d'utilisation des wafers liés à l'offre de logique et de mémoire, la répartition entre usage synchrone et asynchrone dans les conceptions clés, les changements typiques de densité et le comportement des prix par tranche de densité observé via les retours des canaux de distribution.

Une fois le pool de demande formé, il est corroboré par des approximations ascendantes sélectives, incluant des divulgations d'échantillons de revenus de fournisseurs, des vérifications de canaux sur la direction des volumes, et des calculs de type prix de vente moyen multiplié par les expéditions pour des catégories de SRAM représentatives. Lorsqu'un point de donnée manque pour un pays ou une utilisation finale, nous complétons à l'aide d'indicateurs proxy tels que la croissance de la production électronique, les tendances d'importation, et des répartitions de parts validées recueillies lors des entretiens, avant de recalibrer les totaux.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par une couche légère de régression multivariée, où des variables telles que la production électronique, les indicateurs de cycle des semi-conducteurs, l'élan de la construction de l'IA et des centres de données, et les tendances du contenu électronique automobile façonnent la trajectoire. Les valeurs de l'année finale sont maintenues cohérentes avec ce que les experts jugent réalisable en termes de réponse de l'offre et de normalisation des prix, afin que la prévision ne réagisse pas excessivement à un pic sur une seule année.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications croisées répétées, où les résultats du modèle sont comparés à des signaux indépendants tels que la direction des expéditions régionales de semi-conducteurs, les flux commerciaux pour les catégories de dispositifs pertinentes, et les commentaires rapportés sur les prix et les délais. Si un écart semble anormal, l'hypothèse est réexaminée, et nous recontactons certains experts pour confirmer si le changement est structurel ou uniquement un effet de cycle court.

Avant validation finale, l'analyse passe par des revues internes en plusieurs étapes, incluant des vérifications de logique sur les intrants, des vérifications de cohérence des unités, et des vérifications des mouvements d'une année sur l'autre afin que la croissance reste explicable. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit, tel qu'un mouvement de capacité majeur ou un choc de demande. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de la mémoire statique à accès aléatoire de Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des valeurs de marché de la SRAM différentes selon les publications, même lorsque le même nom de technologie est utilisé. Les écarts proviennent généralement de ce que chaque étude considère comme des revenus de SRAM, de l'année traitée comme point de référence actuel, et de la manière dont les évolutions de prix et de densité sont intégrées dans la prévision.

Certaines estimations semblent privilégier une vision plus étroite de la RAM statique, et elles maintiennent souvent un périmètre de produits restreint sans tenir pleinement compte des variantes SRAM plus récentes utilisées dans des applications à plus forte valeur. Dans l'estimation de Mordor Intelligence, le total de la SRAM est comptabilisé à travers les catégories de SRAM asynchrone et synchrone, ainsi que la PSRAM et la nvSRAM, puis validé par rapport aux signaux de demande au niveau régional et aux répartitions de parts issues des entretiens afin d'éviter une sur- ou sous-comptabilisation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,81 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,47 milliard USD (2024) | Utilise une année de référence antérieure et un périmètre plus conservateur qui tend à traiter le marché comme de la RAM statique conventionnelle, ce qui peut exclure certains types de produits adjacents à la SRAM et atténuer la progression implicite des prix de vente moyens. |

| Bureau de recherche sectorielle B | 0,72 milliard USD (2025) | Rapporte une valeur 2025 plus faible qui reflète probablement des règles d'inclusion plus strictes et un calendrier de devises différent, et le long horizon de prévision peut également lisser les cycles haussiers à court terme des prix et des volumes. |

L'écart entre les chiffres s'explique principalement par l'alignement des années et ce qui est inclus sous l'étiquette SRAM, suivi de la manière dont le prix par bit est censé évoluer avec les changements de densité. En maintenant les intrants liés à des indicateurs de demande observables, et en utilisant des vérifications par entretiens pour confirmer le mix et l'adoption, notre estimation reste traçable et reproductible même lorsque les données publiques sont incomplètes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la mémoire vive statique ?

Le marché a atteint 1,81 milliard USD en 2026 et devrait grimper à 2,37 milliards USD d'ici 2031.

Quelle région domine les revenus du marché de la mémoire vive statique ?

L'Asie-Pacifique représentait 61,02 % des revenus mondiaux en 2025, ancrée par les écosystèmes de fabrication de Taïwan et de la Corée du Sud.

Quel segment du marché de la mémoire vive statique connaît la croissance la plus rapide ?

Les applications automobiles et aérospatiales se développent à un TCAC de 8,74 % car les véhicules adoptent des architectures à définition logicielle nécessitant des caches à faible latence.

Comment la technologie MRAM émergente impacte-t-elle la demande de SRAM ?

La MRAM offre la non-volatilité et une consommation en veille plus faible, concurrençant la SRAM dans les systèmes alimentés par batterie et les systèmes robustes, pouvant potentiellement détourner des parts à long terme.

Quelle classe de densité est la plus courante dans les puces SRAM actuelles ?

La plage 8–64 Mb a capté 42,05 % des ventes de 2025 car elle correspond aux tailles de cache des processeurs grand public.

Pourquoi la SRAM synchrone a-t-elle dépassé les types asynchrones en part de revenus ?

Les conceptions synchronisées sur horloge offrent un cadencement déterministe essentiel pour les processeurs haute performance, les GPU et les ASIC réseau, sécurisant 58,05 % de la part de marché en 2025.

Dernière mise à jour de la page le: