Taille et part de marché des protéines laitières en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

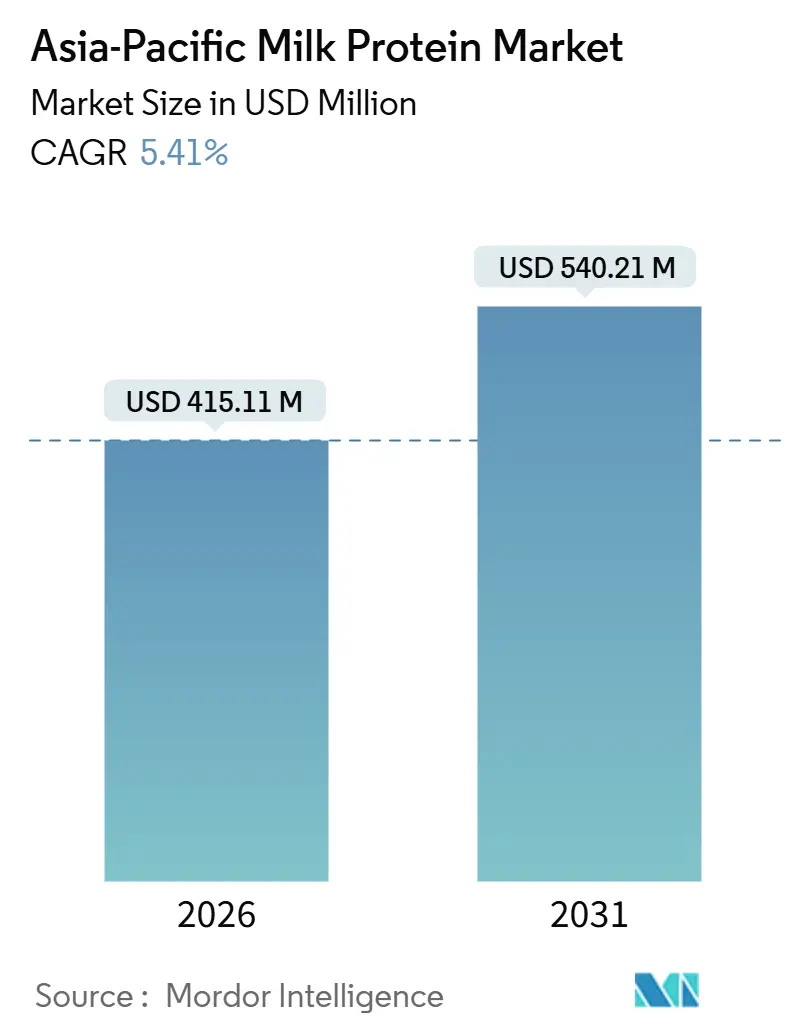

| Taille du Marché (2026) | 415.11 Millions de dollars américains |

| Taille du Marché (2031) | 540.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines laitières en Asie Pacifique par Mordor Intelligence

La taille du marché des protéines laitières en Asie Pacifique a atteint 415,11 millions USD en 2026 et devrait atteindre 540,21 millions USD d'ici 2031, progressant à un TCAC de 5,41 %. L'expansion de la demande est ancrée dans la pénétration continue des aliments enrichis en protéines, la montée en puissance rapide de la nutrition sportive en Asie du Sud et du Sud-Est, ainsi que l'émergence d'utilisations dans les soins personnels qui protègent les fournisseurs des cycles des produits de base. La Chine est restée le principal contributeur aux revenus en 2025, avec une part de 36,72 %, mais l'Inde devrait connaître une croissance plus rapide jusqu'en 2031, à mesure que les programmes laitiers gouvernementaux comblent les déficits d'approvisionnement et qu'une population jeune stimule l'apport en protéines par habitant. La dynamique des formes révèle une division entre les concentrés, qui maintiennent les coûts bas dans les applications de boulangerie et de boissons, et les isolats qui répondent aux besoins de pureté dans les formules infantiles, la nutrition clinique et les poudres sportives haut de gamme. Les nouvelles lignes de microfiltration à membrane chargée et à froid réduisent la consommation d'énergie et améliorent la rétention des bioactifs, renforçant l'avantage concurrentiel des transformateurs capables de financer des usines modernes. Les producteurs d'ingrédients font également face à des pressions démographiques divergentes : le déclin des taux de natalité en Asie de l'Est refroidit les volumes de formules infantiles, tandis que la culture fitness croissante en Asie du Sud accélère la demande de boissons et de barres hyperprotéinées dans les centres urbains.

Principaux enseignements du rapport

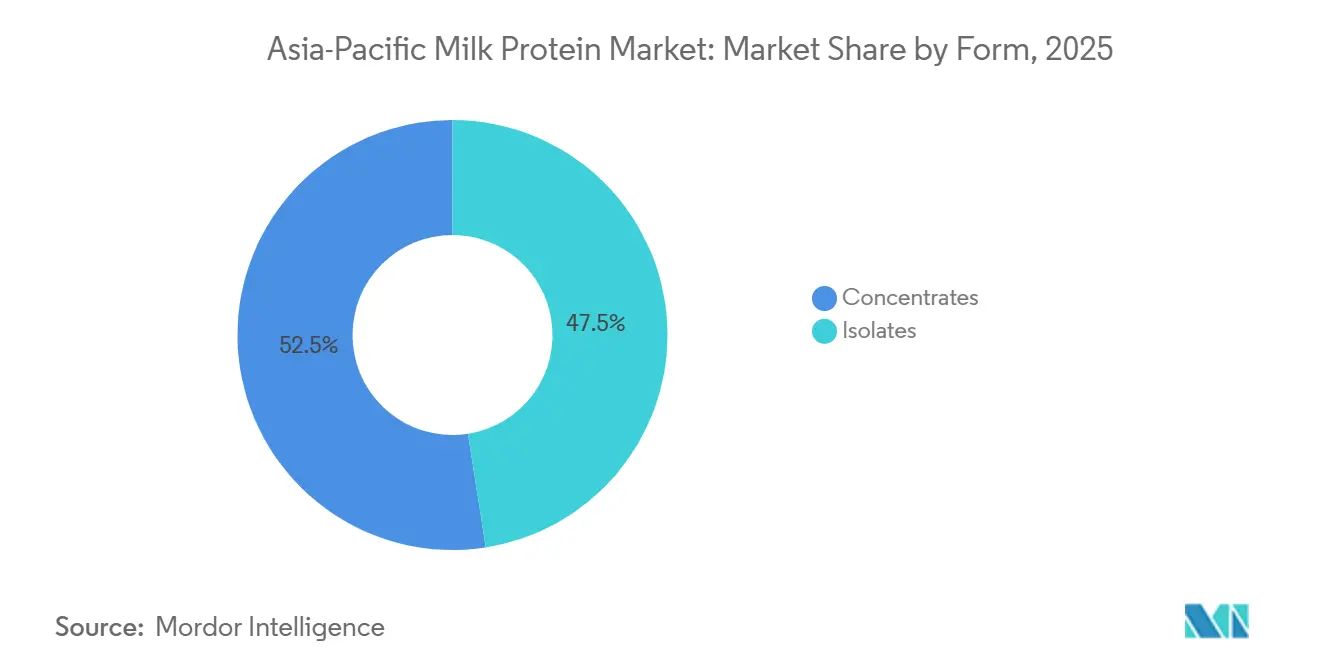

- Par forme, les concentrés détenaient 52,48 % de la part de marché des ingrédients protéiques laitiers en Asie Pacifique en 2025, tandis que les isolats progressaient à un TCAC de 6,81 % jusqu'en 2031.

- Par utilisateur final, l'alimentation et les boissons représentaient une part de 81,25 % de la taille du marché des ingrédients protéiques laitiers en Asie Pacifique en 2025, tandis que les soins personnels et les cosmétiques devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

- Par géographie, la Chine a capturé une part de revenus de 36,72 % en 2025 ; l'Inde devrait enregistrer un TCAC de 7,28 % entre 2026 et 2031, grâce aux programmes de modernisation laitière qui améliorent la qualité du lait cru.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines laitières en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prise de conscience croissante en matière de santé stimulant la demande d'aliments et de compléments riches en protéines | +1.2% | Inde, Indonésie, Philippines, Vietnam ; retombées vers la Chine urbaine et la Thaïlande | Moyen terme (2 à 4 ans) |

| Popularité des aliments fonctionnels comme les shakes protéinés et les yaourts enrichis | +0.9% | Chine, Corée du Sud, Japon, Singapour ; expansion vers la Malaisie et la Thaïlande | Court terme (≤ 2 ans) |

| Demande de formules infantiles et de produits de nutrition clinique | +0.7% | Chine (clinique), Inde, Indonésie, Philippines (marchés en croissance pour les formules infantiles) | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'extraction et le traitement des protéines | +0.6% | Mondial, avec adoption précoce en Australie, Nouvelle-Zélande, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Initiatives gouvernementales ciblant la carence en protéines et la promotion laitière | +0.8% | Inde (NPDD, RGM, AHIDF), Chine (stabilisation laitière), programmes nationaux dans l'ASEAN | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les régimes hyperprotéinés et la nutrition sportive | +1.1% | Inde, Chine, Corée du Sud, Thaïlande, Vietnam ; centres urbains dans toute l'Asie Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante en matière de santé stimulant la demande d'aliments et de compléments riches en protéines

La sensibilisation aux protéines a évolué des sous-cultures sportives vers la conscience des consommateurs grand public à travers l'Asie Pacifique, portée par la hausse des revenus, l'urbanisation et l'exposition aux modes alimentaires occidentaux. Le marché de la nutrition sportive en Inde se développe à environ 9,5 % par an, les concentrés et isolats de protéines de lactosérum capturant la majorité des formulations de compléments en raison de leurs profils d'acides aminés supérieurs et de leur digestibilité. Cette demande s'étend au-delà des pratiquants de salle de sport aux employés de bureau recherchant une nutrition pratique et aux populations vieillissantes privilégiant le maintien de la masse musculaire. La tendance crée une demande soutenue pour les ingrédients protéiques laitiers dans les compléments alimentaires de détail, les boissons fonctionnelles et les en-cas enrichis, en particulier dans les marchés où les régimes traditionnels ont été axés sur les végétaux et où l'apport en protéines a historiquement été inférieur aux niveaux recommandés.

Popularité des aliments fonctionnels comme les shakes protéinés et les yaourts enrichis

Les aliments fonctionnels représentaient un marché de 143,4 milliards USD en Asie Pacifique en 2025, les allégations protéiques émergeant comme le principal attribut santé sur les étiquettes des produits, selon les Perspectives agricoles de l'OCDE-FAO[1]Source : « Perspectives agricoles de l'OCDE-FAO 2024-2033 », OCDE-FAO, oecd.org. Les boissons à base de produits laitiers, les shakes protéinés, les yaourts enrichis et les boissons lactées hyperprotéinées représentent la catégorie à la croissance la plus rapide au sein de ce segment, les fabricants tirant parti de l'attrait des protéines laitières pour les étiquettes propres et de leurs profils gustatifs familiers. La Corée du Sud et le Japon sont en tête de la consommation par habitant de produits laitiers fonctionnels, tandis que les centres urbains de Chine stimulent la croissance des volumes absolus. La convergence de la commodité, du goût et des bénéfices perçus pour la santé positionne les produits laitiers enrichis en protéines comme une porte d'entrée pour les fournisseurs d'ingrédients vers des points de prix premium, sans les contraintes réglementaires associées aux compléments de qualité pharmaceutique.

Demande de formules infantiles et de produits de nutrition clinique

Entre 2024 et 2029, le marché des formules infantiles en Chine devrait diminuer d'environ 4,8 milliards USD, principalement en raison de la baisse des taux de natalité. À l'inverse, les marchés en Inde, en Indonésie et aux Philippines devraient connaître une croissance significative à deux chiffres, portée par l'expansion rapide de la classe moyenne, la hausse des revenus disponibles et la progression du taux d'emploi maternel. Cette divergence géographique prononcée pousse les fournisseurs d'ingrédients à réévaluer leurs stratégies de production, à optimiser leurs chaînes d'approvisionnement et à assurer la conformité avec des exigences réglementaires diverses pour répondre efficacement à ces dynamiques de marché en évolution. Parallèlement, le vieillissement des populations dans des pays comme le Japon et la Corée du Sud stimule la croissance dans le segment de la nutrition clinique. Cette catégorie comprend les alimentations entérales, les aliments médicaux adaptés à des pathologies comme la sarcopénie, et les formules spécialisées pour la récupération post-chirurgicale. Ces produits sont de plus en plus demandés, les systèmes de santé et les consommateurs accordant la priorité aux solutions nutritionnelles pour les défis de santé liés au vieillissement. Les isolats de protéines de lactosérum, appréciés pour leur pureté exceptionnelle et leurs caractéristiques hypoallergéniques, dominent ces applications. Leur demande constante fournit une base fiable pour le marché de la nutrition clinique, même si les taux de natalité fluctuent et reconfigurent le paysage mondial des formules infantiles.

Avancées technologiques dans l'extraction et le traitement des protéines

Les producteurs ont désormais adopté des technologies avancées de filtration membranaire — ultrafiltration, microfiltration et nanofiltration — qui permettent le fractionnement sélectif du lait en flux protéiques spécifiques tout en réduisant considérablement la dégradation thermique. Les systèmes à membrane chargée, qui utilisent des forces électrostatiques pour améliorer la sélectivité, permettent l'isolation à l'échelle commerciale de la β-caséine et de la lactoferrine sans recourir aux intrants chimiques requis par les résines échangeuses d'ions conventionnelles. De plus, la microfiltration à froid, qui fonctionne à des températures inférieures à 10 °C, préserve efficacement les peptides bioactifs et les immunoglobulines sensibles à la chaleur. Cette préservation ouvre de nouvelles opportunités pour leur application dans les produits de récupération sportive et les compléments de soutien immunitaire, répondant à la demande croissante d'ingrédients fonctionnels et axés sur la santé. Ces avancées technologiques permettent également une réduction de 15 à 20 % de la consommation d'énergie par kilogramme de protéine par rapport aux méthodes traditionnelles de séchage par atomisation. Cette amélioration renforce non seulement l'efficacité des coûts, mais aussi les références en matière de durabilité, s'alignant sur les valeurs des marques et des consommateurs soucieux de l'environnement.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes strictes de sécurité alimentaire, d'étiquetage et de réglementation | -0.5% | Chine (normes GB), Inde (FSSAI), Japon (MHLW), zones d'harmonisation de l'ASEAN | Moyen terme (2 à 4 ans) |

| Intolérance au lactose et allergies aux produits laitiers dans les populations | -0.7% | Asie de l'Est (prévalence de 90 %), Asie du Sud (70 %), Asie du Sud-Est (60 %) | Long terme (≥ 4 ans) |

| Concurrence des alternatives protéiques à base de plantes | -0.9% | Chine, Inde, Thaïlande, Singapour ; centres urbains avec tendances végétaliennes/flexitariennes | Court terme (≤ 2 ans) |

| Inquiétudes des consommateurs concernant les additifs, les conservateurs et les ingrédients artificiels | -0.4% | Japon, Corée du Sud, Australie, Singapour ; expansion vers la Chine et l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normes strictes de sécurité alimentaire, d'étiquetage et de réglementation

La fragmentation réglementaire à travers l'Asie Pacifique impose des coûts de conformité importants aux fournisseurs d'ingrédients opérant dans plusieurs juridictions. Les normes GB de Chine imposent des seuils spécifiques de teneur en protéines et des limites microbiennes pour les ingrédients laitiers, tandis que l'Autorité indienne de sécurité et de normes alimentaires (FSSAI) applique des exigences distinctes en matière d'étiquetage et d'approbations des additifs[2]Source : Autorité indienne de sécurité et de normes alimentaires, « Exigences en matière d'étiquetage et d'additifs », fssai.gov.in. Le ministère de la Santé, du Travail et des Affaires sociales du Japon (MHLW) maintient des protocoles d'importation stricts, incluant des audits d'installations et des tests par lot, qui peuvent retarder l'entrée sur le marché de 6 à 12 mois. Les efforts de l'ASEAN pour harmoniser les réglementations alimentaires restent incomplets, obligeant les fabricants à naviguer dans des règles spécifiques à chaque pays en Indonésie, Thaïlande, Vietnam et Malaisie. Ces charges de conformité favorisent les acteurs plus importants disposant d'équipes réglementaires dédiées et créent des barrières pour les transformateurs plus petits cherchant à atteindre une échelle régionale.

Intolérance au lactose et allergies aux produits laitiers dans les populations

Selon les Instituts nationaux de la santé, environ 90 % des Asiatiques de l'Est, 70 % des Asiatiques du Sud et 60 % des Asiatiques du Sud-Est souffrent d'intolérance au lactose en raison de la forte prévalence des variants génétiques de non-persistance de la lactase (LNP). Cette condition physiologique réduit considérablement la demande de produits laitiers contenant du lactose, entraînant un changement des préférences des consommateurs vers des alternatives sans lactose et des options protéiques à base de plantes. Les isolats de protéines de lactosérum, qui subissent un traitement supplémentaire pour réduire la teneur en lactose à moins de 1 %, offrent une solution partielle à ce problème. Cependant, leur coût plus élevé limite leur accessibilité et leur adoption dans le marché de masse. De plus, les allergies aux produits laitiers, bien que moins courantes que l'intolérance au lactose, affectent environ 2 à 3 % des nourrissons et des jeunes enfants. Ces allergies nécessitent l'utilisation de formules hypoallergéniques spécialisées à base de protéines extensivement hydrolysées ou d'acides aminés. Ensemble, ces facteurs biologiques imposent une limitation structurelle à l'adoption des ingrédients protéiques laitiers, présentant un défi qui ne peut être pleinement résolu par les seules avancées technologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme — Les concentrés conservent les volumes, les isolats captent les marges premium

En 2025, les concentrés représentaient 52,48 % du marché des ingrédients protéiques laitiers en Asie Pacifique, les boulangers et les fabricants de boissons équilibrant fonctionnalité et considérations de coût. Par exemple, la rétention d'eau améliore la texture du pain et des biscuits, tandis que l'émulsification assure la stabilité des cafés prêts-à-boire (RTD). Avec des teneurs en protéines allant de 35 à 80 %, les entreprises peuvent répondre aux allégations nutritionnelles sans dépasser les contraintes budgétaires. Les transformateurs régionaux en Indonésie et en Thaïlande préfèrent les concentrés provenant d'Océanie pour enrichir le lait concentré sucré, maintenant l'accessibilité financière pour les consommateurs à faibles revenus.

Les isolats, qui progressent à un TCAC de 6,81 %, devraient continuer à dépasser le marché des ingrédients protéiques laitiers en Asie Pacifique jusqu'en 2031. Avec des niveaux de pureté supérieurs à 90 % et une teneur en lactose négligeable, les isolats répondent aux exigences strictes des formules infantiles et de la nutrition clinique. De plus, les poudres sportives d'élite en Corée du Sud et au Japon stimulent la demande. L'utilisation de la microfiltration à froid préserve les peptides bioactifs, rendant ces produits attrayants pour les marques axées sur la récupération et le soutien immunitaire. Cet avantage supplémentaire de 1,4 point de pourcentage sur le TCAC souligne un changement de marché vers la spécialisation à haute marge, même si les concentrés continuent de dominer les tonnages en vrac.

Par utilisateur final — Les soins personnels atteignent une croissance frontière

En 2025, l'alimentation et les boissons ont contribué à hauteur de 81,25 % des revenus, les protéines laitières étant incorporées dans les yaourts, les shakes prêts-à-boire, le café protéiné et diverses collations de boulangerie. Les reformulations remplacent désormais une partie de la farine de blé par des concentrés de protéines, augmentant la teneur en protéines à 7 à 10 grammes par portion sans affecter la texture. À Singapour, les innovateurs en matière de boissons combinent ces concentrés avec du lait d'avoine, alliant nutrition laitière et attrait végétal. Pendant ce temps, le secteur des compléments alimentaires, qui comprend la nutrition infantile, les poudres sportives et les aliments médicaux, s'appuie sur les isolats pour se conformer aux exigences réglementaires.

Bien que les soins personnels et les cosmétiques représentent un segment plus petit, ils devraient croître à un TCAC solide de 7,02 % jusqu'en 2031, dépassant la croissance globale du secteur des ingrédients protéiques laitiers en Asie Pacifique. La lactoferrine est utilisée dans des crèmes antimicrobiennes, tandis que les facteurs de croissance dérivés du lait sont incorporés dans des sérums anti-âge visant à stimuler la synthèse du collagène. Des marques de prestige du Japon et de Corée lancent des masques en tissu infusés de caséine hydrolysée, à des prix trois fois supérieurs aux options conventionnelles. Cette diversification protège non seulement les fournisseurs d'ingrédients des fluctuations des produits laitiers de base, mais soutient également des marges brutes plus élevées.

Analyse géographique

La part de marché de 36,72 % de la Chine en 2025 reflète des décennies d'investissement dans l'infrastructure laitière et la croissance de la consommation tirée par l'urbanisation, mais le TCAC prévisionnel de 7,28 % de l'Inde jusqu'en 2031 signale un changement structurel. Le marché de la nutrition sportive en Inde se développe à environ 9,5 % par an, propulsé par un âge médian de 28 ans et la hausse des revenus disponibles parmi les millennials et la génération Z. Les initiatives gouvernementales, le Programme national pour le développement laitier (2 790 crores INR), la Mission nationale Gokul (3 400 crores INR) et le Fonds de développement des infrastructures de l'élevage (29 610 crores INR), modernisent la collecte et le traitement du lait, réduisant les pertes dans la chaîne d'approvisionnement et améliorant la qualité des ingrédients, selon le gouvernement indien[3]Source : Département de l'élevage et de la laiterie, « Programme national pour le développement laitier », gouvernement indien, dahd.nic.in.

Le marché des formules infantiles en Chine a diminué d'environ 4,8 milliards USD entre 2024 et 2029 en raison de la baisse des taux de natalité, obligeant les fournisseurs à se tourner vers la nutrition clinique et les aliments fonctionnels pour les consommateurs vieillissants. Le Japon et la Corée du Sud, bien que de plus petite taille en termes de marché absolu, sont en tête de la consommation par habitant d'ingrédients protéiques à haute valeur ajoutée, portée par des démographies vieillissantes et des cultures de nutrition sportive bien établies. L'Australie et la Nouvelle-Zélande fonctionnent comme des pôles de production axés sur l'exportation, tirant parti de systèmes laitiers basés sur le pâturage et de contrôles de qualité stricts pour approvisionner la région Asie Pacifique en protéines de qualité ingrédient.

Les marchés d'Asie du Sud-Est — Indonésie, Thaïlande, Vietnam, Malaisie — affichent les taux d'urbanisation les plus rapides et une classe moyenne en hausse, créant des opportunités de terrain vierge pour la pénétration des aliments fonctionnels. La demande croissante de formules infantiles en Indonésie, portée par l'emploi maternel et les structures familiales nucléaires, contraste avec le marché mature de la nutrition sportive en Thaïlande, illustrant la diversité des moteurs de croissance à travers la région. L'harmonisation réglementaire dans le cadre de l'ASEAN reste incomplète, obligeant les fournisseurs à naviguer dans des normes de sécurité alimentaire et des exigences d'étiquetage spécifiques à chaque pays qui favorisent les spécialistes régionaux par rapport aux généralistes mondiaux.

Paysage concurrentiel

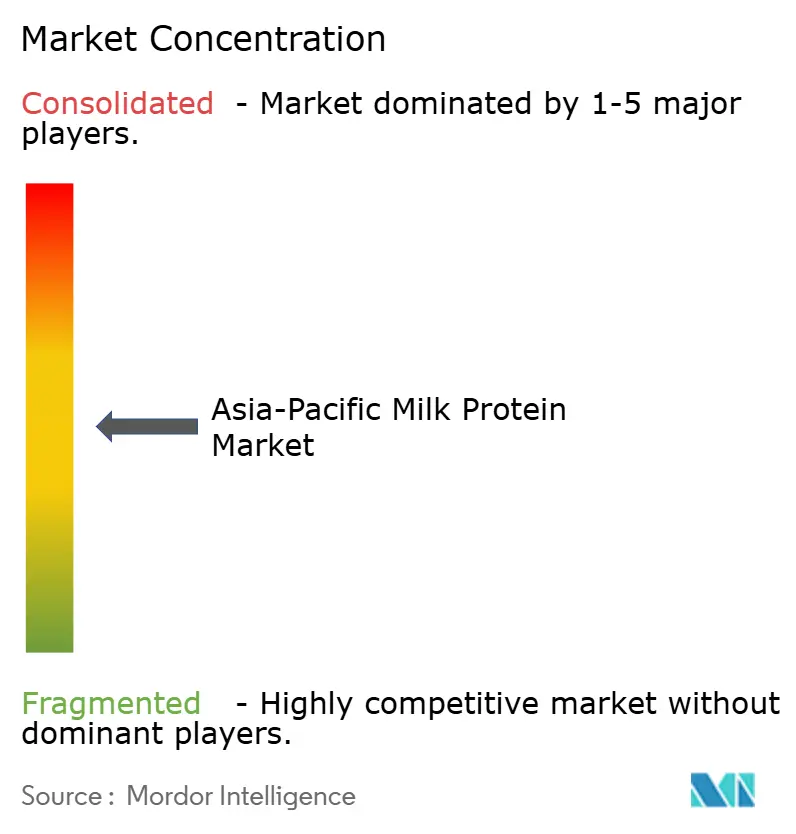

La concurrence sur le marché des ingrédients protéiques laitiers en Asie Pacifique enregistre une concentration modérée de 5 sur une échelle de 10 points. Les coopératives mondiales telles que Fonterra, FrieslandCampina et Arla tirent parti de leur envergure dans les pools laitiers et les actifs de séchage pour approvisionner des clients multinationaux. Fonterra a finalisé une vague d'investissement de 1 milliard NZD en Chine en 2025 pour installer deux centres d'innovation et étendre la capacité de concentré de protéines de lactosérum (WPC), renforçant sa proximité avec les clients clés. FrieslandCampina a formé une coentreprise avec une laiterie chinoise pour produire 15 000 t de concentrés destinés aux boulangers nationaux, démontrant le partenariat local comme voie vers la facilité réglementaire.

Des acteurs régionaux comme Morinaga et Westland exploitent des atouts de niche : Morinaga a augmenté sa production de lactoferrine de 40 % grâce à la fermentation, ciblant les cosmétiques, tandis que Westland pousse les isolats de lactosérum nourri à l'herbe à une prime de durabilité. L'adoption technologique favorise la différenciation. Les usines rééquipées de lignes à membrane chargée et à procédés à froid réalisent des économies d'énergie et satisfont les critères d'étiquetage propre. La maîtrise réglementaire, notamment des normes GB chinoises et du cadre FSSAI indien, devient une barrière qui consolide la position des acteurs établis.

Les innovateurs de plus petite taille s'implantent en personnalisant les profils d'acides aminés et en développant des variantes de saveurs uniques en phase avec les préférences des consommateurs locaux. En Inde, les fabricants sous contrat collaborent activement avec des startups de nutrition sportive pour créer des isolats infusés de saveurs d'inspiration ayurvédique, répondant à la demande croissante d'ingrédients traditionnels et fonctionnels. De même, les entreprises thaïlandaises améliorent leurs shakes prêts-à-boire (RTD) en incorporant des saveurs localement populaires telles que le matcha et le durian, séduisant les goûts régionaux. Cette diversification stratégique répond non seulement aux préférences des consommateurs, mais contribue également à maintenir un paysage concurrentiel équilibré. En évitant les guerres de prix agressives et les remises destructrices, le marché reste durable, même si les capacités de production continuent de s'étendre.

Leaders du secteur des protéines laitières en Asie Pacifique

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : FrieslandCampina Ingredients, leader mondial des protéines et des prébiotiques, a lancé un nouveau centre d'application de pointe à Singapour, augmentant l'espace de R&D local de 30 % avec le soutien du Conseil de développement économique de Singapour (EDB).

- Mai 2025 : Arla Foods Ingredients et Alchemy Agencies ont établi un partenariat de distribution pour servir les protéines animales destinées au marché de la nutrition de performance en Australie, en Nouvelle-Zélande et dans les îles du Pacifique. L'accord est centré sur les marchés Australie et Nouvelle-Zélande (ANZ).

- Septembre 2024 : Arla Foods Ingredients a lancé la campagne « Go High in Protein » pour aider les fabricants laitiers à développer des produits innovants hyperprotéinés en utilisant sa gamme brevetée Nutrilac ProteinBoost de protéines de lactosérum microparticulées, riches en acides aminés essentiels.

Périmètre du rapport sur le marché des protéines laitières en Asie Pacifique

La protéine laitière est la protéine naturelle présente dans le lait, principalement composée de caséine (environ 80 %) et de lactosérum (environ 20 %), offrant tous les acides aminés essentiels pour la croissance musculaire, la réparation et la santé globale.

La protéine laitière en Asie Pacifique est segmentée par forme en concentrés et isolats. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. L'alimentation et les boissons sont ensuite segmentées en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, produits laitiers et alternatives laitières, aliments prêts-à-manger/prêts-à-cuire (RTE/RTC), et en-cas. Les compléments alimentaires sont ensuite segmentés en alimentation infantile et formules infantiles, nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance. Le marché est segmenté géographiquement en Australie, Chine, Inde, Indonésie, Japon, Malaisie, Nouvelle-Zélande, Corée du Sud, Thaïlande, Vietnam et reste de l'Asie Pacifique. La dimensionnement du marché a été effectué en termes de valeur en USD pour tous les segments susmentionnés.

| Concentrés |

| Isolats |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments / Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Aliments RTE / RTC | |

| En-cas | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et formules infantiles |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive / de performance |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Nouvelle-Zélande |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Forme | Concentrés | |

| Isolats | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments / Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Aliments RTE / RTC | ||

| En-cas | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et formules infantiles | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive / de performance | ||

| Géographie | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminé et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou dans de l'eau bouillante. |

| BRC | Consortium de la distribution britannique (British Retail Consortium) |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui viennent de mettre bas, avant le début de la production de lait maternel. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Il s'agit du pourcentage de « protéine pure » présente dans un complément alimentaire après l'élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage de lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments immiscibles les uns avec les autres, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour désigner les pois jaunes cassés. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Il s'agit de la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les activités de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection de la sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité indienne de sécurité et de normes alimentaires (Food Safety and Standards Authority of India) |

| Agent gélifiant | C'est un ingrédient qui agit comme stabilisant et épaississant pour assurer l'épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement pour un usage industriel ou médicinal. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en plus petits morceaux. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Il désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il désigne un animal ayant un estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines laitières (Milk Protein Concentrate) |

| MPI | Isolat de protéines laitières (Milk Protein Isolate) |

| MSPI | Isolat de protéines de soja méthylé (Methylated Soy Protein Isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une maladie dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible à la consommation pour chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation pour chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui agit comme liant, puis dont la texture est ajustée et qui est pressée sous diverses formes. |

| Prêt-à-cuire (RTC) | Il désigne des produits alimentaires qui comprennent tous les ingrédients, nécessitant une certaine préparation ou cuisson selon un processus indiqué sur l'emballage. |

| Prêt-à-manger (RTE) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt-à-boire (Ready-to-Drink) |

| RTS | Prêt-à-servir (Ready-to-Serve) |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme nocive pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, puis généralement enveloppée dans un boyau. |

| Seïtan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Softgel | C'est une capsule à base de gélatine contenant un remplissage liquide. |

| SPC | Concentré de protéines de soja (Soy Protein Concentrate) |

| SPI | Isolat de protéines de soja (Soy Protein Isolate) |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture originale ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured Soy Protein) |

| TVP | Protéine végétale texturée (Textured Vegetable Protein) |

| WPC | Concentré de protéines de lactosérum (Whey Protein Concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey Protein Isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement