Taille et part du marché européen des étiquettes manchons rétractables et extensibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

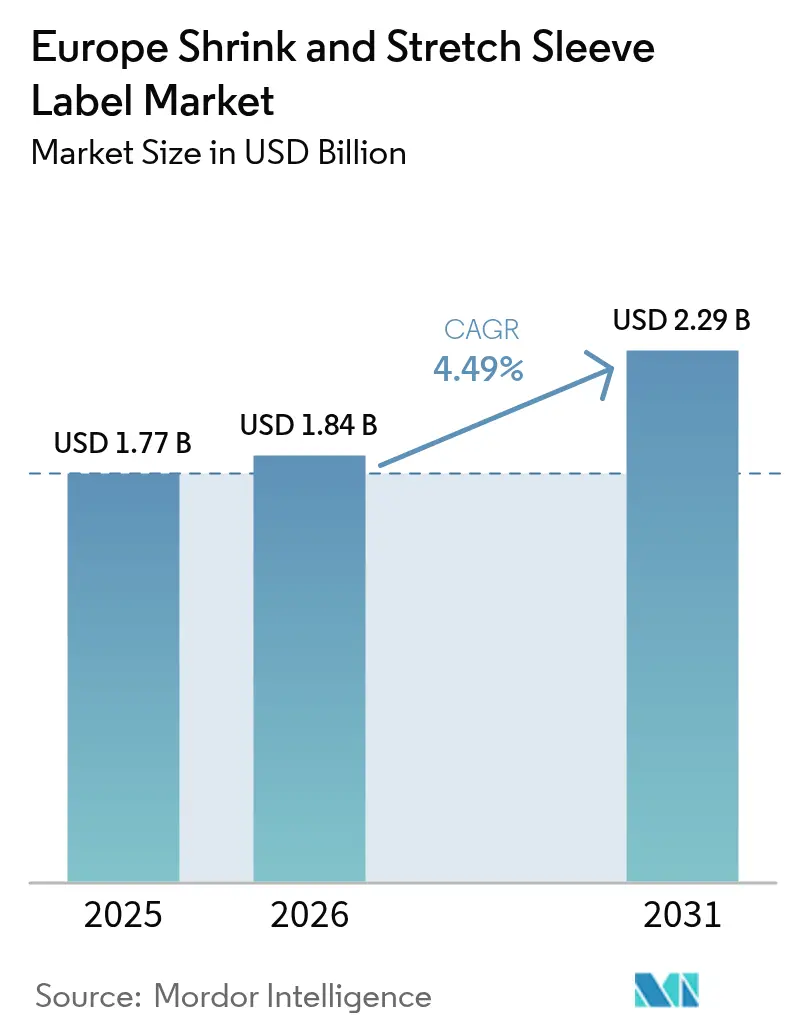

| Taille du marché de l'année de base (2025) | 1.77 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des étiquettes manchons rétractables et extensibles par Mordor Intelligence

La taille du marché européen des étiquettes manchons rétractables et extensibles est projetée à 1,77 milliard USD en 2025, 1,84 milliard USD en 2026, et devrait atteindre 2,29 milliards USD d'ici 2031, avec un CAGR de 4,49 % de 2026 à 2031. Cette expansion régulière reflète la demande croissante pour le marquage pleine longueur dans les secteurs des boissons et des soins personnels, l'intégration rapide de presses numériques en ligne permettant des campagnes micro-segmentées, ainsi que les innovations en matière de matériaux facilitant la conformité avec le règlement de l'Union européenne sur les emballages et les déchets d'emballages. La croissance est toutefois freinée par la hausse des prix des résines vierges PET-G et PVC, ainsi que par des règles de recyclabilité plus strictes qui contraignent les transformateurs à repenser la conception des manchons. Les formats thermorétractables restent dominants en volume, mais les manchons extensibles gagnent du terrain dans les systèmes de consigne car ils se décollent proprement, tandis que les films rétractables en polyoléfine recyclable s'imposent comme de crédibles substituts au PET-G dans les secteurs des produits laitiers et des jus. Les dynamiques nationales divergent : l'Allemagne est en tête grâce à une infrastructure d'embouteillage dense et à une adoption précoce de l'impression numérique, tandis que la Pologne est le marché à la croissance la plus rapide, portée par une capacité de production greenfield compétitive en termes de coûts et une proximité avec les pôles de boissons d'Europe centrale.

Points clés du rapport

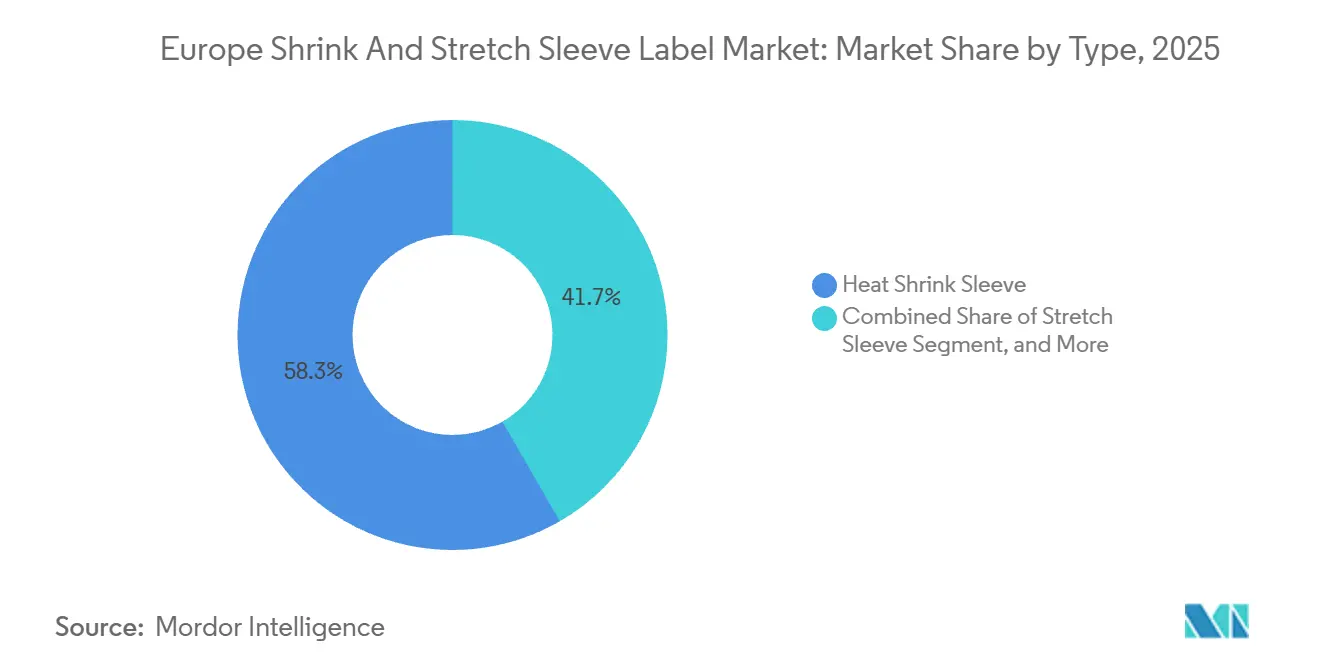

- Par type, les manchons thermorétractables détenaient 58,32 % de la part du marché européen des étiquettes manchons rétractables et extensibles en 2025, tandis que les manchons extensibles devraient afficher le CAGR le plus élevé à 5,65 % jusqu'en 2031.

- Par matériau, le PET-G représentait 46,23 % de la taille du marché européen des étiquettes manchons rétractables et extensibles en 2025 ; les films à base de polyéthylène devraient enregistrer la croissance la plus rapide à 5,83 % entre 2026 et 2031.

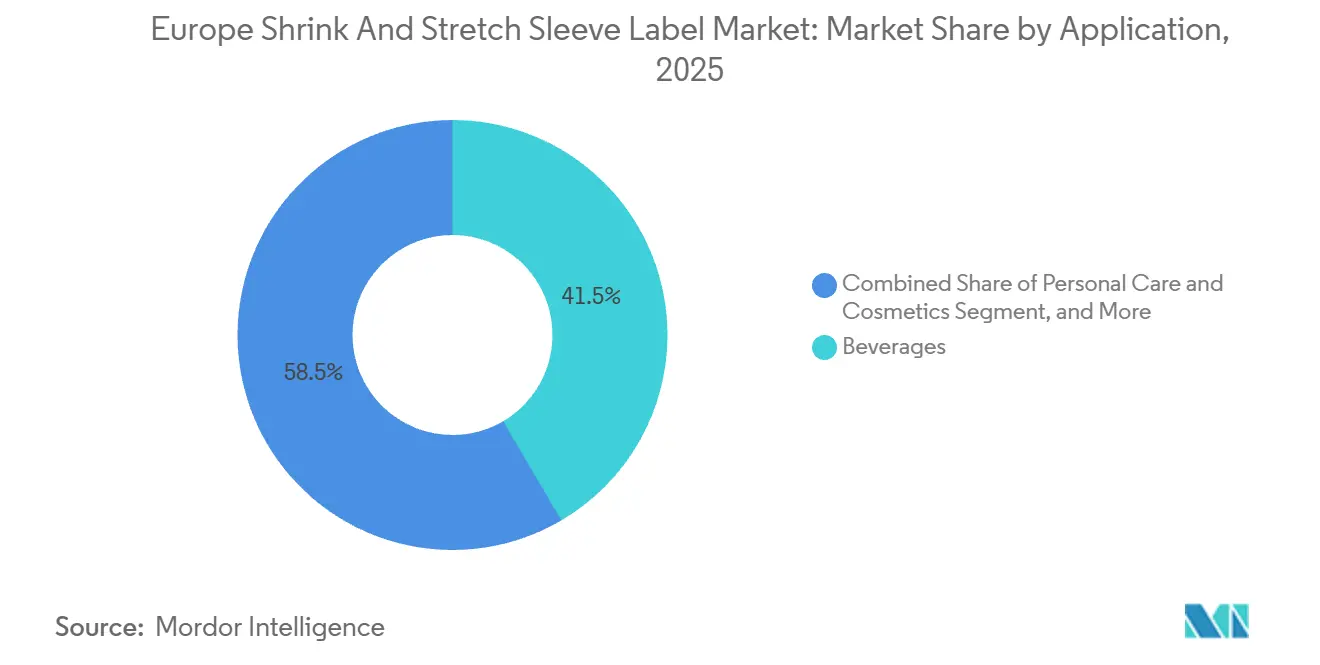

- Par application, les boissons étaient en tête avec 41,54 % de part de marché en 2025, tandis que les soins personnels et cosmétiques devraient progresser à un CAGR de 6,12 % durant la période de prévision.

- Par technologie d'impression, la flexographie dominait avec 48,61 % de part en 2025, mais l'impression numérique devrait croître le plus rapidement à 5,91 % jusqu'en 2031.

- Par pays, l'Allemagne a capturé 21,34 % de la part de marché en 2025 ; la Pologne devrait enregistrer le CAGR national le plus élevé à 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des étiquettes manchons rétractables et extensibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'amélioration de l'attrait en rayon | +1.2% | Allemagne, France, Royaume-Uni, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Besoin de protection inviolable | +0.9% | Allemagne, France, Royaume-Uni, Pologne, Espagne | Court terme (≤ 2 ans) |

| Transition vers des surfaces de marquage à 360° | +1.1% | France, Royaume-Uni, Italie, Espagne, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption de films rétractables en polyoléfine recyclable | +0.8% | Allemagne, Pays-Bas, Pologne, reste de l'Europe | Long terme (≥ 4 ans) |

| Intégration de l'impression numérique en ligne | +0.7% | Allemagne, France, Italie, Royaume-Uni | Moyen terme (2-4 ans) |

| Encres additives au lithium-métal permettant des manchons ultra-minces | +0.4% | Allemagne, France, Pologne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'amélioration de l'attrait en rayon

Des études de suivi oculaire montrent que 64 % des consommateurs européens décident en trois secondes quelle boisson choisir, soulignant ainsi l'impact des manchons pleine longueur sur la visibilité en rayon.[1]Institut Fraunhofer pour l'ingénierie industrielle, "Étude de suivi oculaire des consommateurs 2025," iao.fraunhofer.de Le support à 360° de l'étiquette permet aux marques de combiner des visuels percutants, des arguments de durabilité et des promotions activées par QR sans perturber le flux visuel. Les fabricants de shampoings de luxe en France et en Italie ont migré des étiquettes papier vers des manchons thermorétractables en 2025, libérant de l'espace pour un texte multilingue et des finitions premium. L'édition limitée holographique de Perrier a augmenté les ventes d'impulsion de 17 % dans les hypermarchés français la même année.[2]Nestlé S.A., "Lancement de l'édition limitée Perrier Fines Bulles," nestle.com Les enseignes de marques distributeurs telles que Lidl imitent ces codes premium avec des manchons imprimés en flexographie à faible coût, intensifiant la concurrence pour l'attention des consommateurs. Alors que les plateformes de commerce électronique favorisent les produits qui se photographient bien à 360°, les propriétaires de marques continuent de considérer les manchons comme un investissement dans la conversion et la fidélisation plutôt que comme un simple poste de coût.

Besoin de protection inviolable

Les règles de l'UE relatives au contact alimentaire entrant en vigueur d'ici 2027 obligent les emballages de produits laitiers liquides et de nutrition infantile à afficher des sceaux d'intégrité vérifiables. Les manchons rétractables avec bandes de déchirement perforées répondent à ce besoin sans suremballage secondaire. Après un incident d'empoisonnement au méthanol en 2024, les distilleries d'Europe de l'Est ont adopté des manchons pleine longueur avec bandeaux de déchirement pour les spiritueux à plus de 20 % d'alcool, conformément aux nouveaux décrets de sécurité en Pologne et en Slovaquie. Les conditionneurs pharmaceutiques en Allemagne et aux Pays-Bas enveloppent désormais les flacons d'essais cliniques dans des manchons codés conformes à la législation européenne de traçabilité. Le manchon certifié ISO 16495 de Huhtamaki pour jus aseptique, lancé en Espagne fin 2025, illustre la convergence de la protection inviolable et de la résistance à l'ouverture par les enfants dans une seule construction. À mesure que les régulateurs renforcent les exigences d'intégrité, les manchons inviolables passent d'un avantage supplémentaire à une exigence de base.

Transition vers des surfaces de marquage à 360°

La directive européenne sur les allégations environnementales exige davantage d'espace pour la justification, de sorte que les étiquettes doivent contenir jusqu'à 18 % de texte de conformité supplémentaire par rapport à 2024.[3]Commission européenne, "Directive sur les allégations environnementales," ec.europa.eu Les visuels de manchons sans couture contrecarrent cette contrainte d'espace. Garnier a migré sa gamme de shampoings européenne vers des manchons PET-G en 2025, intégrant une liste d'ingrédients en 12 langues et un score de durabilité vérifié par blockchain. Les brasseries artisanales adoptent des manchons imprimés numériquement pour faire tourner des œuvres d'art de collection chaque mois, suscitant des partages sur les réseaux sociaux. Coca-Cola Europacific Partners a associé des canettes Fanta à des manchons à réalité augmentée en Allemagne, générant 2,3 millions de téléchargements d'application en huit semaines. Les détaillants récompensent ces designs à haute densité d'information par des emplacements de choix, renforçant ainsi le cycle de valorisation de la marque.

Adoption de films rétractables en polyoléfine recyclable

Le règlement sur les emballages et les déchets d'emballages stipule que tous les emballages doivent être recyclables ou réutilisables d'ici 2030, une règle qui expose les manchons PET-G aux risques de contamination par flottaison-sédimentation. Le manchon PE alvéolé d'Innovia Films flotte et se sépare des flocons PET lors du lavage caustique, comme l'a démontré un pilote laitier Arla Foods de six mois qui a réduit la contamination en dessous de 0,5 %. Amcor a investi 45 millions EUR (50,9 millions USD) en 2025 pour moderniser son usine de Gand afin de produire des manchons PE mono-matériau, anticipant des surcharges sur les formats non recyclables. Les structures de redevances de responsabilité élargie des producteurs en France et en Italie pénalisent déjà les manchons non recyclables jusqu'à 0,08 EUR par unité, poussant les propriétaires de marques vers les options en polyoléfine. Bien que la moindre transparence du PE pose des défis pour les boissons premium, les avancées en co-extrusion et en traitement de surface continuent de réduire l'écart esthétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Directives européennes plus strictes sur les déchets d'emballages plastiques | -0.8% | Allemagne, France, Pays-Bas, Pologne, reste de l'Europe | Court terme (≤ 2 ans) |

| Hausse des prix des résines vierges PET-G et PVC | -0.6% | Allemagne, Italie, France, Espagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Filières de recyclage limitées pour les films multicouches | -0.4% | Allemagne, Pays-Bas, France, Belgique | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans le retrait des manchons dans les systèmes de consigne européens | -0.3% | Allemagne, Pays-Bas, Pologne, reste de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Directives européennes plus strictes sur les déchets d'emballages plastiques

L'amendement allemand à la loi sur les emballages introduit une redevance de responsabilité élargie des producteurs échelonnée sur les manchons de plus de 40 microns ou imprimés avec des encres non détectables, augmentant les coûts unitaires de 0,05 à 0,12 EUR à partir de janvier 2026. Un projet d'acte européen envisage un mandat de 30 % de contenu recyclé pour les manchons PET-G d'ici 2028, mais l'approvisionnement actuel en rPET à haute viscosité intrinsèque est insuffisant. L'incertitude sur les critères de « recyclabilité en pratique » freine les investissements des transformateurs, tandis que les petites entreprises d'Europe du Sud risquent de sortir du marché car le financement de lignes mono-matériau est capitalistique.

Hausse des prix des résines vierges PET-G et PVC

Le PET-G au comptant a atteint 1 850 EUR par tonne métrique en janvier 2026, soit 9 % au-dessus de 2025, en raison d'arrêts dans les unités de glycolyse d'Eastman et d'Indorama. Le PVC a grimpé de 14 % à 1 320 EUR en raison d'une offre tendue en dichloroéthane et de tarifs énergétiques plus élevés. Les transformateurs de taille intermédiaire opérant avec des contrats à long terme aux niveaux de prix de 2024 ont subi une compression de marge de 200 à 300 points de base. Mondi a attribué l'inflation des résines à 60 % de son déclin de marge européen en 2025, ce qui l'a conduit à se tourner vers des substrats à contenu recyclé. Sans outils de couverture pour les résines spéciales, les transformateurs répercutent les coûts en aval ou perdent des parts au profit de concurrents intégrés verticalement capables d'absorber les fluctuations des résines en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les manchons extensibles gagnent du terrain dans les systèmes de consigne

Les manchons thermorétractables détenaient 58,32 % de la part du marché européen des étiquettes manchons rétractables et extensibles en 2025, reflétant leur compatibilité avec les formes de bouteilles complexes et les tunnels à grande vitesse. Les équivalents extensibles devraient se développer à 5,65 % jusqu'en 2031, l'Allemagne et les Pays-Bas pénalisant les étiquettes qui entravent le recyclage des bouteilles, rendant les manchons pelables sans adhésif attractifs. En 2025, Sleever International a installé un applicateur de manchons extensibles cadencé à 36 000 bouteilles par heure, comblant l'écart de vitesse avec les systèmes à tunnel thermique. Les formats rétractables pleine longueur continuent de servir les spiritueux premium et les cosmétiques, tandis que les manchons de regroupement multi-pack restent courants dans les sodas gazéifiés.

L'économie des systèmes de consigne amplifie la demande de manchons extensibles ; les opérateurs subissent moins de rejets lors des cycles de lavage et obtiennent une pureté rPET plus élevée. À l'inverse, les manchons thermorétractables conservent un avantage en termes de coût matériau, à 0,02-0,04 EUR par unité contre 0,05-0,07 EUR pour les manchons extensibles. Cependant, à mesure que les pénalités des systèmes de consigne s'intensifient, les propriétaires de marques considèrent de plus en plus les coûts plus élevés des manchons extensibles comme une assurance de conformité. L'interaction entre les redevances de recyclabilité et l'économie de la vitesse de ligne maintiendra la pertinence des deux formats, bifurquant l'adoption selon la rigueur réglementaire et la sensibilité aux prix.

Par matériau : la domination du PET-G face au défi des polyoléfines

Le PET-G offrait une clarté et une uniformité de rétraction inégalées, sécurisant 46,23 % de part en 2025. Pourtant, la taille du marché européen des étiquettes manchons rétractables et extensibles pour les films polyéthylène augmente à 5,83 % grâce à la séparabilité par flottaison-sédimentation et aux redevances de responsabilité élargie des producteurs plus faibles. Le film à 35 % de contenu rPET de Klöckner Pentaplast, lancé en 2025, aide les propriétaires de marques à progresser vers leurs engagements en matière de contenu recyclé. L'OPP et l'OPS restent pertinents pour les manchons de regroupement nécessitant de la rigidité, mais leurs faiblesses en matière de recyclabilité les exposent à une pression de substitution.

Les élastomères Affinity de Dow permettent désormais aux films PE d'atteindre jusqu'à 60 % de rétraction tout en maintenant un brillant comparable au PET-G. La sortie du PVC s'accélère sous l'effet des interdictions scandinaves, réduisant son marché adressable aux applications spécialisées. Le polypropylène sert les boissons remplies à chaud où une température de rétraction élevée est tolérable. D'ici 2027, les polyoléfines devraient dépasser le PET-G dans les produits laitiers et l'eau, tandis que le PET-G reste ancré dans les références premium à forte intensité graphique qui privilégient la brillance optique.

Par application : les soins personnels dépassent les boissons en termes de croissance

Les boissons représentaient 41,54 % de la part de marché en 2025, soulignant comment les manchons pleine longueur combinent la protection inviolable avec un support marketing. Néanmoins, les soins personnels et cosmétiques enregistreront le CAGR le plus fort à 6,12 % jusqu'en 2031, reflétant le passage des marques de luxe à une narration sans couture à 360°. Coca-Cola Europacific Partners a étendu l'utilisation des manchons sur les gammes Fanta et Sprite en Allemagne et en Pologne, intégrant des étiquettes NFC qui ont augmenté les taux de réachat de 11 %.

Les manchons alimentaires couvrent les barquettes de produits laitiers, les sauces et les plats préparés, mais subissent une pression croissante des systèmes de recharge. D'autres usages, des fluides automobiles aux produits ménagers, sont modestes mais gagnent des parts, car les manchons PVC résistants aux produits chimiques satisfont aux exigences d'étiquetage du règlement sur la classification, l'étiquetage et l'emballage. Il en résulte une bifurcation ; les boissons génèrent le volume, tandis que les soins personnels génèrent la valeur, ce qui amène les transformateurs à calibrer leurs parcs de presses pour les tirages flexo à grande vitesse et les variantes cosmétiques numériques en courte série.

Par technologie d'impression : le numérique gagne des parts dans les cosmétiques en courte série

La flexographie a conservé 48,61 % de part en 2025 car les coûts de clichés s'amortissent efficacement sur des tirages supérieurs à 100 000 exemplaires. Le numérique, en croissance de 5,91 %, excelle en dessous de 50 000 unités où les flux de travail sans cliché brillent. Les presses HP Indigo WS6800 installées en France et en Italie permettent une résolution de 1 200 dpi à 40 m/min, permettant aux marques cosmétiques de localiser les visuels pour des détaillants spécifiques sans engager de frais de cylindres.

La rotogravure règne encore sur les boissons gazeuses à très grand volume grâce à la densité d'encre et à la stabilité tonale, tandis que la sérigraphie subsiste dans les spiritueux premium nécessitant des couches métalliques tactiles. Les unités flexo LED-UV réduisent l'énergie de 40 % et raccourcissent les délais d'exécution, estompant les avantages de vitesse. Les lignes hybrides combinant des couches de base flexo avec des données variables numériques positionnent les transformateurs pour capter à la fois les commandes de boissons grand public et les références longue traîne des cosmétiques.

Analyse géographique

L'Allemagne a généré 21,34 % du chiffre d'affaires du marché européen des étiquettes manchons rétractables et extensibles en 2025, les transformateurs mondiaux se regroupant autour de son dense écosystème d'embouteillage et de son adoption précoce du système de consigne. Les nouveaux paliers de responsabilité élargie des producteurs de la loi sur les emballages stimulent la demande de manchons PE et de designs perforés au laser désormais testés par l'Institut Fraunhofer pour les procédés et l'emballage, qui se détachent de manière fiable lors des lavages industriels. La Pologne devrait progresser à un CAGR de 5,57 % jusqu'en 2031, portée par des capacités greenfield en flexographie et en héliogravure en Silésie qui desservent les pôles de boissons tchèques, slovaques et hongrois à des coûts de main-d'œuvre nettement inférieurs.

La France et le Royaume-Uni constituent des marchés matures mais à forte intensité réglementaire. La loi française relative à la lutte contre le gaspillage et à l'économie circulaire vise 10 % d'emballages réutilisables d'ici 2027, incitant les embouteilleurs à explorer le PET et le verre rechargeables qui pourraient réduire les volumes de manchons. Le régime de responsabilité élargie des producteurs post-Brexit du Royaume-Uni, en vigueur depuis octobre 2025, prélève jusqu'à 0,10 GBP (0,13 USD) par manchon non recyclable, poussant les marques vers les polyoléfines.

Les nations du Sud révèlent des trajectoires mixtes ; la loi espagnole de 2025 sur les déchets d'emballages interdit les manchons non recyclables sur les bouteilles de plus d'un litre d'ici 2028, tandis que le rythme plus laxiste de l'Italie préserve le PVC dans les manchons de vin jusqu'à ce que les redevances de responsabilité élargie des producteurs doublent en 2027. Les Pays-Bas représentent l'avant-garde des systèmes de consigne avec 12 000 machines à retour automatique, stimulant la pénétration des manchons extensibles pour un retrait manuel rapide. Les marchés d'Europe de l'Est tels que la Roumanie et la Bulgarie accusent deux ans de retard sur les calendriers de recyclabilité d'Europe occidentale, créant des poches où le PET-G conventionnel prospère encore.

Paysage réglementaire

Au niveau de l'UE, le règlement relatif aux emballages et aux déchets d'emballages, Règlement (UE) 2025/40 (PPWR), est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026. Il renforce les exigences en matière d'écoconception pour le recyclage des composants d'emballage tels que les manchons rétractables et extensibles. Dans le cadre du PPWR, les transformateurs et les propriétaires de marques doivent démontrer que les manchons n'entravent pas la collecte, le tri et le recyclage mécanique, ce qui accroît la valeur des manchons en polyoléfine mono-matériau, des encres détectables et des constructions pouvant être retirées ou séparées dans les processus de recyclage établis.

Les détails de mise en œuvre évoluent également à travers des actes et des échéances de l'UE qui façonnent les programmes de conformité et la documentation. En juin 2026, la Commission européenne a adopté la décision d'exécution (UE) 2026/1425 (30 juin 2026), établissant des règles pour le calcul, la vérification et le reporting des données relatives à la teneur en plastique recyclé pour les bouteilles de boissons en plastique à usage unique. Cela renforce la rigueur de vérification dans les écosystèmes de bouteilles où les manchons font partie intégrante du système d'emballage global. Le PPWR impose également des actes d'exécution d'ici le 12 août 2026 pour des spécifications harmonisées d'étiquetage des emballages, favorisant des consignes de tri plus cohérentes entre les États membres et augmentant la prime accordée aux solutions de manchons alignées sur les règles harmonisées de recyclabilité et d'étiquetage.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de polymères et d'additifs qui alimentent les structures de films en PET-G, PVC et polyoléfine, ainsi que les encres, revêtements et adhésifs conçus pour la performance de rétraction et la détectabilité lors du tri. Les transformateurs extrudent ou approvisionnent ensuite les films, impriment selon des méthodes flexographiques, héliogravure ou numériques, et finissent les manchons (soudure, perforation, intégration RFID ou de données variables). Les fournisseurs d'équipements d'application et de tunnels de rétraction influencent la vitesse de ligne et la consommation d'énergie, et affectent également la faisabilité pratique des formats pelables ou extensibles sur les lignes de production.

La demande est concentrée parmi les propriétaires de marques de boissons et de soins personnels ainsi que les sous-traitants de conditionnement qui spécifient le matériau du manchon, le visuel et les attributs de conformité, la vente au détail et le e-commerce favorisant la prolifération de références qui privilégie l'impression en petites séries et à données variables. En aval, les exploitants de gestion des déchets et les systèmes de consigne (DRS) fixent de plus en plus les spécifications des manchons en exigeant une séparation propre pour le PET qui ne compromet pas la qualité du rPET. Le PPWR, Règlement (UE) 2025/40, applicable à partir du 12 août 2026, renforce la coordination à travers la chaîne de valeur autour de la traçabilité, de l'étiquetage harmonisé et des preuves de recyclabilité, rapprochant les transformateurs des propriétaires de marques et des recycleurs afin de valider la performance de lavage et l'aptitude au tri. En conséquence, la documentation sur la compatibilité des matériaux devient plus centrale, y compris la comptabilisation de la teneur recyclée le cas échéant, et favorise les fournisseurs capables de soutenir des solutions de bout en bout, de la sélection du film à la configuration de l'applicateur jusqu'à la validation du recyclage.

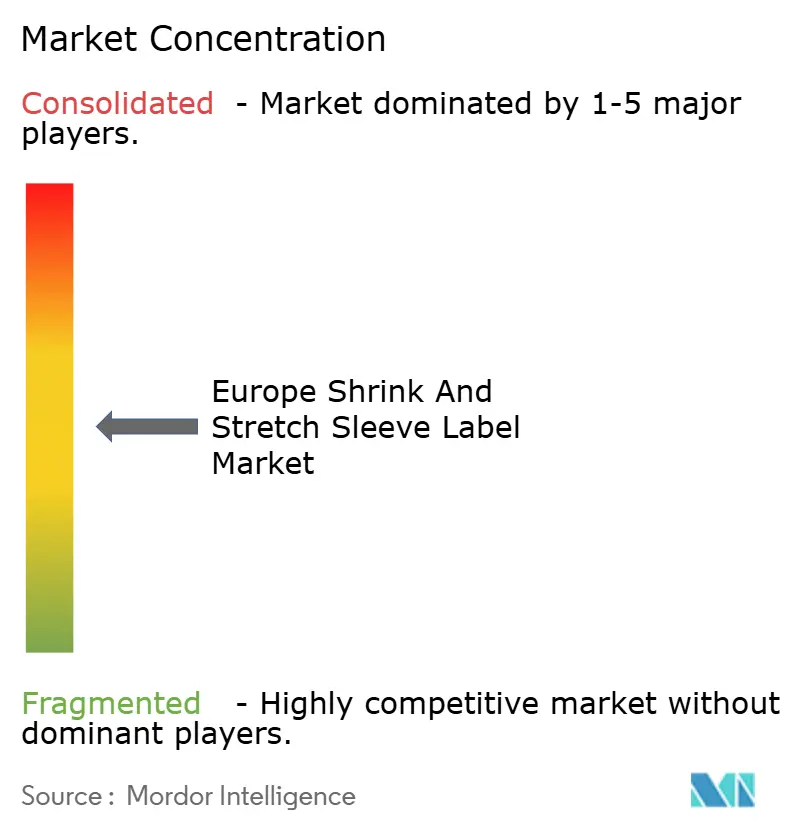

Paysage concurrentiel

La concentration du marché est modérée avec des acteurs tels qu'Amcor, CCL Industries, Huhtamaki, Fuji Seal, et d'autres. La concurrence s'articule autour de l'étendue technologique ; les propriétaires de marques recherchent des partenaires capables d'extruder des films recyclables, d'imprimer en flexographie et en numérique, et d'installer des applicateurs. L'acquisition de Capsule par Amcor en 2025 pour 150 millions USD a renforcé son savoir-faire en PE mono-matériau et ajouté trois presses Indigo à sa flotte européenne. Huhtamaki a capturé des parts de marché dans les manchons inviolables après avoir lancé une solution de carton de jus aseptique conforme à la norme ISO 16495.

Les perturbateurs de taille intermédiaire exploitent la réaction plus lente des acteurs établis aux mandats de durabilité. Sleever International commercialise des applicateurs de manchons extensibles sans énergie qui contournent les tunnels thermiques, séduisant les embouteilleurs cherchant à réduire leurs émissions de portée 2. Multi-Color Corporation exploite des presses numériques pour servir les références cosmétiques que l'économie traditionnelle de l'héliogravure ne peut pas soutenir. Mondi a déposé un brevet pour un adhésif de manchon hydrosoluble, répondant à un obstacle critique des systèmes de consigne et signalant son intention de s'intégrer plus profondément dans les circuits de boissons.

La différenciation stratégique réside désormais autant dans les références de circularité que dans le leadership par les coûts. Les transformateurs qui obtiennent la certification ISO 14021 pour les allégations de contenu recyclé, s'alignent sur les protocoles CEN/TC 261 et maintiennent des programmes de chaîne de traçabilité vérifiable deviennent des fournisseurs privilégiés. À mesure que les tarifs de responsabilité élargie des producteurs se resserrent, les entreprises intégrées verticalement capables d'internaliser la volatilité des résines gagnent en résilience, suggérant une consolidation progressive mais laissant encore de la place aux innovateurs agiles ciblant des niches à haute marge telles que les manchons ultra-minces à encre au lithium pour batteries.

Leaders du secteur européen des étiquettes manchons rétractables et extensibles

CCL Industries Inc.

Fuji Seal International Inc.

Amcor PLC

Multi-Color Corporation

Klöckner Pentaplast GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le PPWR (Règlement (UE) 2025/40), applicable à partir du 12 août 2026, crée un espace plus clair pour les constructions de manchons démontrant leur compatibilité avec les filières de recyclage établies et les exigences d'étiquetage harmonisées. Cela soutient les investissements et le développement de produits axés sur les manchons flottants en polyoléfine, les chimies de rinçage ou de détachement propre, et les constructions destinées à réduire la contamination dans les flux de PET, en particulier pour les boissons soumises à des systèmes de consigne où la performance de détachement affecte directement la pureté du rPET.

Les manchons intelligents et connectés représentent également une opportunité concrète, alors que les politiques et les programmes de marques accordent une importance croissante à l'information numérique sur l'emballage et à la traçabilité. Les actions des entreprises confirment cette orientation : en février 2026, Sleever a lancé INVENTRA RFID intégré aux manchons rétractables pour des cas d'usage d'identification et de traçabilité. En mai 2026, UPM a introduit le portefeuille UPM ProCycle axé sur la recyclabilité des emballages et le détachement propre lors du recyclage mécanique. Ces initiatives soutiennent les transformateurs capables d'associer des matériaux conformes à l'impression numérique et à des fonctionnalités intégrées, permettant une personnalisation en petites séries tout en répondant aux exigences plus strictes de documentation et de vérification de l'UE.

Développements récents du secteur

- Juin 2026 : CCL Industries a finalisé l'acquisition de Sleever International. L'opération élargit les capacités de CCL en matière de technologies de manchons rétractables et d'équipements d'application. Elle renforce les offres intégrées pour les propriétaires de marques recherchant à la fois performance décorative et résultats en matière de recyclabilité en Europe.

- Octobre 2025 : Amcor a acquis Capsule pour 150 millions USD, ajoutant un savoir-faire en PE mono-matériau et trois presses HP Indigo à son réseau européen. Cette acquisition a renforcé la capacité d'Amcor à fournir des structures de manchons prêtes pour le recyclage. Elle soutient également les programmes d'étiquetage en petites séries à forte variation, en complément des volumes de boissons grand public.

- Janvier 2024 : CCL Industries a ouvert un centre d'étiquettes-manchons durables à Dornbirn, en Autriche, doté de la technologie de décoration EcoFloat. Cet investissement dans l'usine a augmenté la capacité locale pour des solutions de manchons flottants et alignées sur le recyclage. Il reflète la pression exercée par les propriétaires de marques européens en faveur de conceptions se séparant plus proprement dans les flux de recyclage du PET.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre la valeur des étiquettes-manchons rétractables et extensibles utilisées pour décorer, protéger et identifier les produits de consommation et industriels en Europe, où le manchon est appliqué autour du contenant ou de l'emballage puis rétracté ou étiré pour s'ajuster.

Exclusions du périmètre : nous excluons les formats d'étiquetage autres que les manchons (tels que les étiquettes autocollantes et les étiquettes moulées dans la masse) ainsi que toute demande d'étiquettes hors Europe.

Aperçu de la segmentation

- Par type

- Manchon thermorétractable

- Manchon extensible

- Manchon pleine longueur

- Manchon multi-pack/de regroupement

- Autres types

- Par matériau

- Polychlorure de vinyle (PVC)

- Polyéthylène téréphtalate glycol-modifié (PET-G)

- OPP (polypropylène orienté) et OPS (polystyrène orienté)

- Polyéthylène (PE)

- Polypropylène (PP)

- Autres matériaux

- Par application

- Alimentation

- Boissons

- Soins personnels et cosmétiques

- Autres applications

- Par technologie d'impression

- Impression flexographique

- Impression en rotogravure

- Impression numérique

- Autres technologies d'impression

- Par pays

- Allemagne

- France

- Royaume-Uni

- Italie

- Pologne

- Pays-Bas

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie de la chaîne de valeur des étiquettes-manchons, du film et du support d'étiquetage jusqu'à l'impression et la transformation, puis vers les principaux usages finaux tels que les boissons, l'alimentaire et les soins personnels. Nous utilisons des sources publiques pour ancrer les hypothèses du modèle, notamment les orientations de la Commission européenne sur les emballages et l'étiquetage, les séries Eurostat de fabrication et de commerce pour les plastiques et les produits imprimés, ainsi que les statistiques douanières harmonisées pour vérifier la cohérence des flux d'importation et d'exportation.

Pour maintenir des hypothèses réalistes, nous examinons également les documents de position sur la durabilité et le recyclage des associations sectorielles, les publications relatives aux déchets d'emballages et à la REP émanant des autorités nationales, ainsi que des articles évalués par des pairs sur les matériaux de film rétractable et le comportement de détachement au lavage. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse fiable sont utilisés pour comprendre les ajouts de capacité, les évolutions technologiques (flexographie, héliogravure et numérique) et l'orientation des prix. Lorsque les informations publiques sont limitées, nous nous référons ponctuellement à une source d'abonnement payante pour les données financières et actualités des entreprises afin de combler les lacunes. Ce sont des exemples illustratifs d'intrants documentaires, et d'autres sources ont été consultées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les recherches documentaires ne peuvent pas entièrement démontrer, notamment la manière dont la demande de manchons évolue selon le pays, l'application et la filière d'impression, et comment les changements de prix sont répercutés. Nous échangeons avec des participants à travers la chaîne, notamment des transformateurs, des fournisseurs de films et des acheteurs d'emballages dans les boissons et les soins personnels, et nous incluons un mélange de géographies européennes afin que le modèle ne soit pas surajusté à un seul grand marché.

Lorsque les chiffres varient, nous révisons les hypothèses à l'aide de questions complémentaires afin que les totaux finaux restent liés au comportement d'achat et à des rendements de conversion réalistes.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/de division : 31 % | |

| Petits acteurs : 14 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où l'activité d'emballage et de transformation en Europe est reconstituée en un pool de demande adressable d'étiquettes-manchons, puis filtrée selon l'adoption des manchons dans les principales applications. Une fois ce plafond établi, nous le corroborons à l'aide d'approximations ascendantes sélectives, notamment un échantillonnage des revenus des transformateurs selon l'activité liée aux manchons, des vérifications de canaux sur les tailles de projet typiques, et quelques calculs de PVM multiplié par le volume pour des groupes de contenants représentatifs.

Le modèle est façonné à l'aide de variables pratiques que les personnes interrogées peuvent valider, telles que l'intensité d'utilisation des manchons dans les boissons par rapport à l'alimentaire, la répartition entre manchons rétractables et extensibles, les mouvements des coûts des films et encres qui influencent le prix des manchons finis, et la répartition des technologies d'impression (flexographie, héliogravure, numérique) qui modifie l'économie unitaire. Nous intégrons également les exigences réglementaires en matière d'emballage qui peuvent affecter le choix des matériaux et les cycles de refonte des étiquettes. Lorsque les données manquent pour les petits pays, les lacunes sont comblées en appliquant les signaux de production de boissons et de biens de consommation emballés au niveau national avec des fourchettes de pénétration des manchons prudentes, puis en corrigeant grâce aux retours primaires.

Les prévisions utilisent une analyse de scénarios appuyée par des indicateurs à court terme, notamment la production de boissons emballées, l'activité des marques de distributeur et les ajouts de capacité en transformation, suivie d'une normalisation des hypothèses de coûts intrants. Nous conservons un scénario central comme prévision publiée, tandis que les scénarios pessimiste et optimiste sont utilisés en interne pour vérifier que le TCAC reste cohérent avec ce que les acteurs du marché observent dans leurs carnets de commandes.

Validation des données et cycle de mise à jour

La validation s'effectue à travers un ensemble de vérifications qu'un analyste junior peut reproduire, où nous comparons les dépenses implicites en manchons par unité produite dans les boissons et les soins personnels avec ce que déclarent les acheteurs. Nous testons également si les totaux par pays s'alignent avec les signaux de commerce et de production. Les valeurs aberrantes sont signalées, puis les hypothèses telles que les taux d'adoption, les paliers de PVM et la répartition d'impression sont réexaminées avant validation interne.

Nous revérifions les évolutions d'une année à l'autre afin qu'elles correspondent à des développements connus, tels que des jalons majeurs de réglementation des emballages, des pics de prix des résines, ou des changements de capacité majeurs susceptibles de fausser temporairement les prix. Les rapports sont actualisés annuellement, et lorsqu'un événement significatif se produit, des mises à jour intermédiaires sont effectuées afin que les chiffres de marché ne prennent pas de retard sur la réalité. Avant la livraison, une dernière vérification est effectuée pour garantir l'intégration des signaux publics les plus récents et des retours d'entretiens.

Taille du marché européen des étiquettes-manchons rétractables et extensibles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les étiquettes-manchons en Europe ne coïncident souvent pas, principalement parce que les chercheurs regroupent les produits différemment et choisissent également des périodes différentes pour la tarification et la conversion des devises. Le même marché peut paraître plus important lorsque des services d'emballage connexes sont comptabilisés, ou plus petit lorsque seul un type de manchon ou une géographie plus restreinte est inclus.

Les principaux facteurs d'écart proviennent généralement du fait que les manchons multi-packs et de regroupement sont comptabilisés ou non avec les manchons intégraux, de la manière dont les matériaux (PVC, PET-G, OPP/OPS et autres) sont traduits en valeur d'étiquette finie, et du fait que la croissance est projetée à partir d'un scénario de base stable ou d'une trajectoire de reprise agressive. Les différences peuvent également provenir de la fréquence de mise à jour, car des variations rapides des prix liés aux résines peuvent modifier le résultat en valeur même lorsque les volumes sont stables, et ces mécanismes expliquent pourquoi les chiffres varient d'une source à l'autre.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,77 milliard USD (2025) | |

| Cabinet de conseil régional A | 2,74 milliards USD (2022) | Utilise une géographie limitée à l'Europe de l'Ouest et semble intégrer un périmètre plus large de services d'emballage dans le total des étiquettes-manchons, tout en utilisant une année de base de prix antérieure susceptible de gonfler la valeur lorsque les coûts des résines étaient élevés. |

| Éditeur d'études sectorielles B | 3,30 milliards USD (2024) | Présente une couverture plus large des manchons thermorétractables qui mélange probablement la valeur des emballages-manchons et des étiquettes, et s'appuie sur des parts régionales agrégées plutôt que sur des vérifications par pays et par application, ce qui peut surestimer l'Europe lorsque les taux d'adoption sont généralisés. |

Le tableau montre que les choix de périmètre et de construction de la valeur expliquent la majeure partie de l'écart, notamment quant à savoir si les manchons de regroupement et les services d'emballage sont traités comme valeur d'étiquette et comment la tarification est alignée dans le temps. En maintenant le calcul lié à la demande d'étiquettes-manchons en Europe et en effectuant des vérifications croisées de l'adoption et des paliers de prix au niveau des applications, l'écart est réduit de manière reproductible pour un analyste, un choix méthodologique appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires projeté pour le marché européen des étiquettes manchons rétractables et extensibles d'ici 2031 ?

Le marché devrait atteindre 2,29 milliards USD d'ici 2031, reflétant un CAGR de 4,49 % à partir de 2026.

Quel type de manchon connaît la croissance la plus rapide dans les systèmes de consigne européens ?

Les manchons extensibles, grâce à leur conception pelable qui prévient la contamination du PET, devraient croître à 5,65 % jusqu'en 2031.

Pourquoi les films rétractables en polyoléfine gagnent-ils en popularité auprès des marques de boissons ?

Les manchons en polyoléfine satisfont aux règles de recyclabilité du règlement sur les emballages et les déchets d'emballages car ils flottent et se séparent des flocons PET, réduisant les redevances de responsabilité élargie des producteurs et préservant la qualité du rPET.

Comment l'impression numérique transforme-t-elle l'offre d'étiquettes manchons ?

Les presses HP Indigo et similaires suppriment les coûts de clichés, permettant des tirages aussi faibles que 500 unités et soutenant des lancements cosmétiques hyper-localisés.

Quel pays offre la plus grande opportunité de croissance pour les transformateurs ?

La Pologne devrait être en tête avec un CAGR de 5,57 % jusqu'en 2031, soutenue par de nouvelles capacités greenfield et la demande régionale en boissons.

Quels défis matériaux confrontent les manchons premium à forte intensité graphique ?

Les coûts du PET-G vierge ont augmenté de 9 % en glissement annuel, et les règles de recyclabilité poussent les marques à trouver des films en polyoléfine qui égalent la clarté du PET-G sans pics de coûts.

Dernière mise à jour de la page le: