Taille et part de marché des logements préfabriqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 152.74 Milliards de dollars |

| Taille du Marché (2031) | 210.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logements préfabriqués par Mordor Intelligence

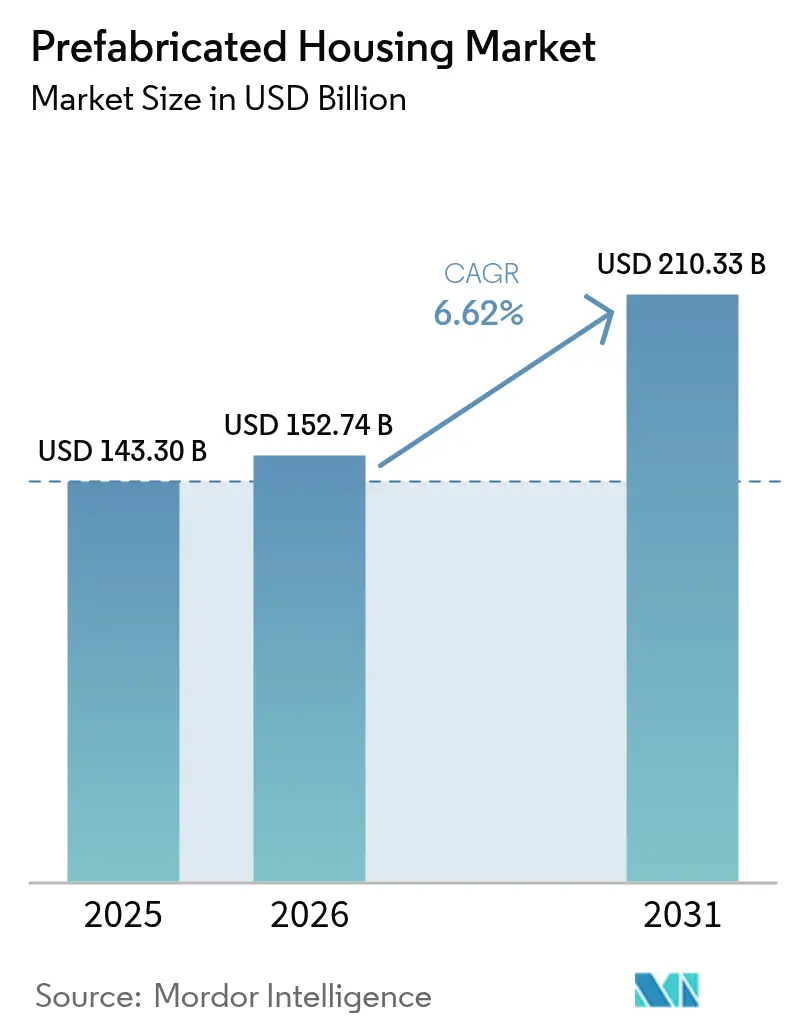

La taille du marché des logements préfabriqués en 2026 est estimée à 152,74 milliards USD, en progression par rapport à la valeur de 2025 de 143,3 milliards USD, avec des projections pour 2031 s'établissant à 210,33 milliards USD, soit une croissance à un CAGR de 6,62 % sur la période 2026-2031. L'adoption rapide de la fabrication hors site, les incitations politiques qui raccourcissent les cycles d'approbation, et l'innovation continue dans les matériaux élargissent le marché des logements préfabriqués à travers les tranches de revenus et les géographies. Les gouvernements du Canada, de l'Australie et des États-Unis orientent des fonds publics et des mises à jour des réglementations vers des maisons standardisées construites en usine qui réduisent les délais de construction et diminuent la consommation d'énergie sur l'ensemble du cycle de vie. Les pénuries de main-d'œuvre, estimées à affecter 68 % des entreprises de construction, et l'intérêt croissant pour les structures à énergie nette zéro continuent de faire évoluer la demande des constructions sur site vers les unités assemblées en usine. L'adoption des technologies — du Modelage des Informations du Bâtiment (BIM) à l'inspection guidée par LiDAR — renforce davantage le contrôle de la qualité et la prévisibilité des coûts, consolidant l'avantage concurrentiel du marché des logements préfabriqués[1]Gouvernement du Canada, « Catalogue de conception de logements », canada.ca.

Principaux enseignements du rapport

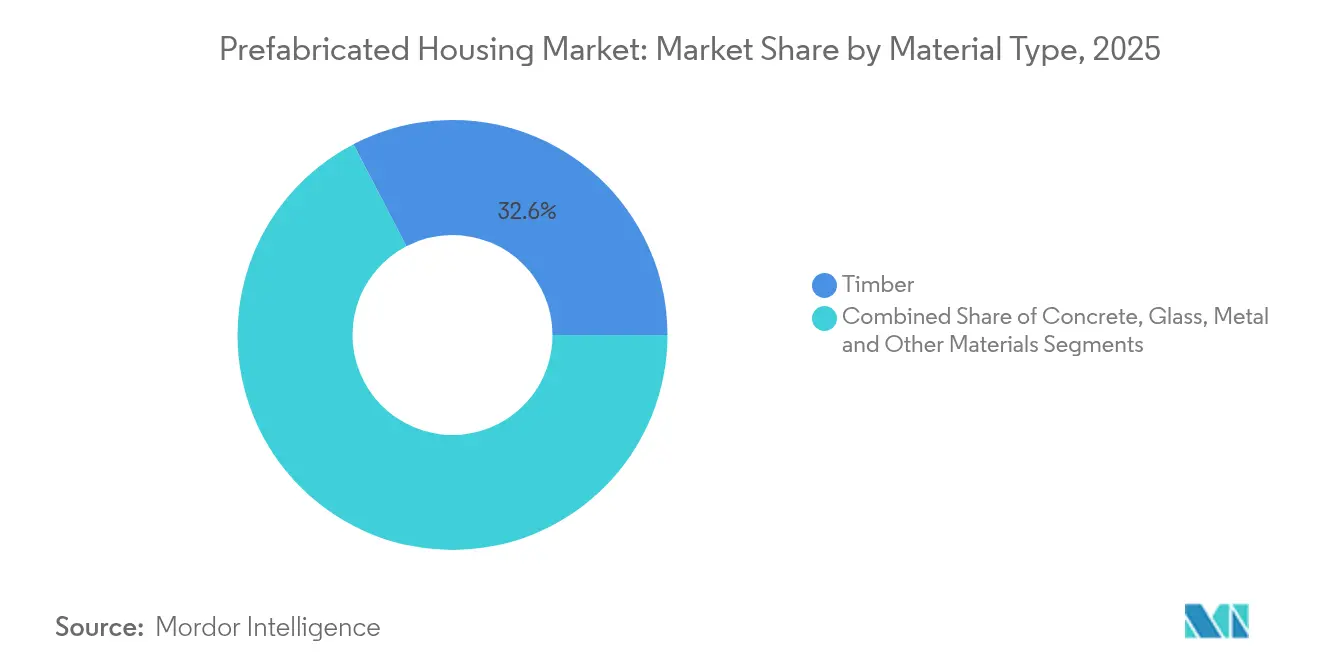

- Par type de matériau, le bois a capté 32,62 % de la part de marché des logements préfabriqués en 2025, et ce même segment progresse à un CAGR de 7,18 % jusqu'en 2031.

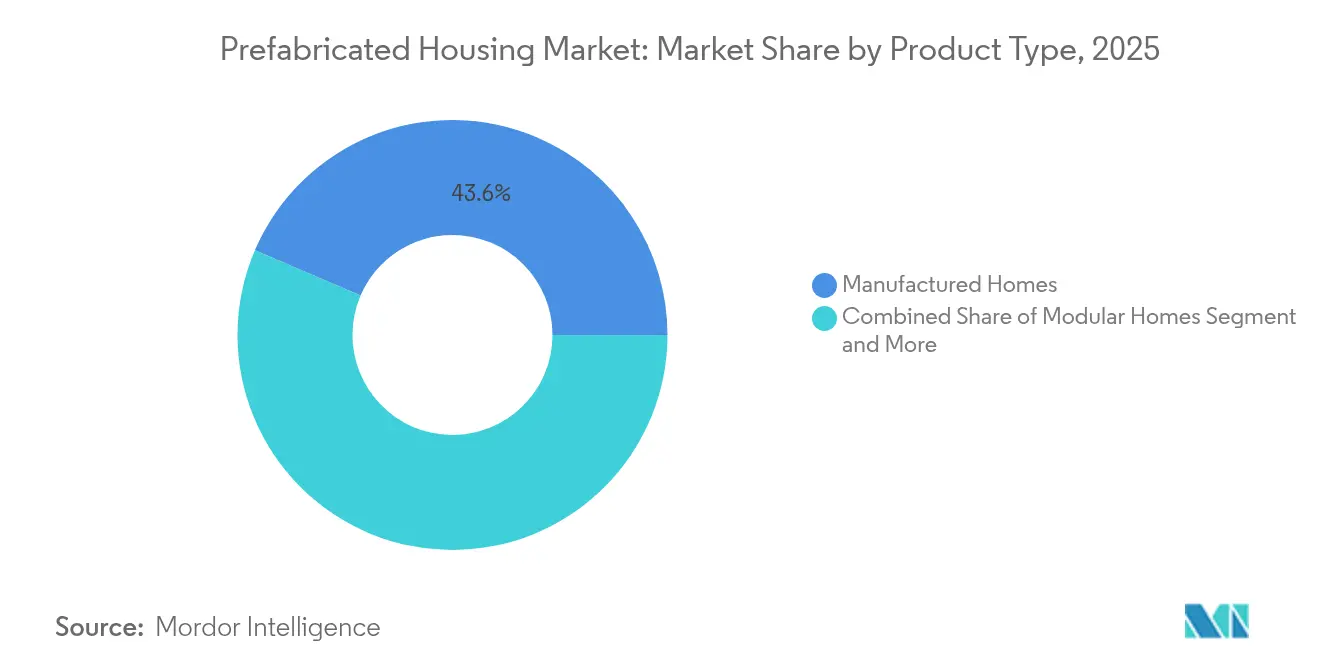

- Par type de produit, les maisons manufacturées détenaient 43,55 % de la taille du marché des logements préfabriqués en 2025, tandis que les maisons modulaires devraient se développer à un CAGR de 7,05 % jusqu'en 2031.

- Par application, la construction de maisons individuelles représentait 57,64 % de la taille du marché des logements préfabriqués en 2025 ; les projets de logements collectifs progressent à un CAGR de 6,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 35,88 % en 2025, tandis que la région Moyen-Orient et Afrique est sur la trajectoire du CAGR le plus rapide de 7,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logements préfabriqués

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Impulsion gouvernementale en faveur du logement abordable et durable | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Urbanisation accélérée et déficit de logements | +1.5% | Asie-Pacifique, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Fabrication hors site rentable | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Avancée technologique : BIM, impression 3D et usines automatisées | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Mandats de construction verte liés aux critères ESG | +0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Reconstruction après sinistres et micro-unités pour le télétravail | +0.6% | Amérique du Nord et Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur du logement abordable et durable

Les financements publics ciblés reconfigurent l'adoption par le marché, faisant passer le préfabriqué d'une option dictée par les coûts à une priorité soutenue par les politiques publiques. Le programme Build Canada Homes du Canada consacre 25 milliards USD en prêts et 1 milliard USD en fonds propres, s'appuyant sur des commandes groupées qui réduisent les coûts unitaires de 20 %. Les États-Unis associent désormais le financement de la Federal Housing Administration au Code international de conservation de l'énergie 2021, ajoutant 7 229 USD par unité en coûts initiaux tout en permettant une économie annuelle de 963 USD sur l'énergie. L'Australie a engagé 54 millions USD pour combler un déficit de 62 000 logements tout en standardisant la certification, accélérant ainsi la production en usine. La pénétration préfab de 84 % en Suède montre comment les incitations et le renforcement des capacités peuvent synchroniser l'offre et la demande. L'ensemble de ces mesures illustre un changement durable vers des unités assemblées en usine qui répondent à des objectifs de durabilité stricts.

Urbanisation accélérée et déficit de logements

La croissance urbaine rapide comprime les délais des projets, intensifiant la demande de maisons assemblées en usine pouvant être érigées en deux fois moins de temps que leurs équivalents construits sur site. L'exigence du Vermont de jusqu'à 36 000 nouveaux logements d'ici 2029 reflète les pénuries plus larges en Amérique du Nord et positionne les solutions modulaires comme une solution évolutive réduisant les coûts de construction de 20 %. Au niveau de la production, l'usine d'Onx Homes en Floride livre des composants pour 1 000 logements par an, réduisant les calendriers de chantier de huit mois à 30 jours. À Los Angeles, touchée par des catastrophes, des micro-unités modulaires ont permis aux victimes des incendies de forêt de rentrer plus rapidement que lors de reconstructions conventionnelles. Le Programme de logements transitoires de Hong Kong, avec plus de 21 000 unités construites via la Construction Intégrée Modulaire, souligne l'avantage du préfabriqué là où le foncier est rare. Ces exemples révèlent comment la densité urbaine et l'urgence renforcent la demande pour le marché des logements préfabriqués.

Fabrication hors site rentable par rapport à la construction conventionnelle

La production en usine réduit la dépendance à la main-d'œuvre, limite les déchets et garantit une qualité répétable même si les coûts d'investissement initiaux peuvent être élevés. Des études de McKinsey montrent des économies de coûts allant jusqu'à 20 % et des gains de calendrier de 50 %, représentant des économies annuelles potentielles de 20 milliards USD aux États-Unis et en Europe d'ici 2030. Sur les marchés à coût de main-d'œuvre élevé, les entrepreneurs généraux font état d'avantages tangibles en matière de sécurité, de logistique et de réduction des déchets. Des études de cas chinoises révèlent que les dépenses initiales plus élevées sont compensées par des économies sur l'ensemble de la durée de vie, les délais d'exécution plus rapides libérant des capitaux pour de nouveaux projets. Des systèmes hybrides comme celui de Plant Prefab, qui combine panneaux et modules, trouvent un équilibre entre coût et flexibilité de conception. L'effet global maintient le marché des logements préfabriqués sur une solide position de compétitivité-coût.

Avancée technologique : BIM, impression 3D et usines automatisées

Les outils numériques et la robotique transforment le préfabriqué, passant de boîtes standardisées à des habitations personnalisables de haute précision. Le BIM permet un flux de données harmonieux de la conception à l'assemblage, réduisant les erreurs tout en diminuant les coûts du cycle de vie. Les imprimantes 3D peuvent achever une maison de 185 m² en cinq jours ouvrables avec moins de membres d'équipe, réduisant les dépenses jusqu'à 45 %. L'inspection par LiDAR offre une précision de 0,7 mm pour la structure et de 0,9 mm pour les installations mécaniques, électriques et de plomberie (MEP), remplaçant les contrôles à forte intensité de main-d'œuvre. Des robots autonomes connectés à l'IoT cartographient les fondations avec des tolérances de ±15 mm, réduisant considérablement les erreurs de mise en œuvre. Des concepts de « micro-usines » décentralisées, comme les usines mobiles de Cuby, réduisent les frais de logistique en rapprochant la production du chantier. Ces améliorations consolident le fossé technologique qui propulse le marché des logements préfabriqués.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût logistique élevé pour les modules surdimensionnés | -1.4% | Mondial, affectant particulièrement le commerce transfrontalier | Court terme (≤ 2 ans) |

| Pénurie de fabricants et d'installateurs de préfabriqués qualifiés | -0.9% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Réglementations transfrontalières de construction fragmentées ralentissant les approbations | -0.7% | Mondial, avec un impact aigu sur les corridors commerciaux internationaux | Moyen terme (2-4 ans) |

| Lacunes de perception en matière de résistance aux séismes et aux cyclones | -0.5% | Zones sismiques (APAC, côte ouest des Amériques) et régions exposées aux ouragans (Amérique du Nord, Caraïbes) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût logistique élevé pour les modules surdimensionnés

Le transport de grands modules ajoute 15 à 25 % aux budgets des projets lorsque les dimensions d'expédition dépassent les limites standard. Les remorques spécialisées, les permis et les exigences d'escorte augmentent les coûts, en particulier aux frontières où des normes routières divergentes compliquent les itinéraires. La dépendance de l'Australie aux importations chinoises illustre les risques d'approvisionnement ; 70 % des flux préfab entrants font l'objet de manutentions supplémentaires et de contrôles de conformité qui ralentissent les livraisons. Les lacunes infrastructurelles, telles que les faibles hauteurs de gabarit des ponts ou les restrictions de charge dans les régions émergentes, obligent les fabricants à réduire la taille des modules, érodant les économies d'échelle. Pour les zones éloignées, les frais de fret peuvent dépasser les économies de fabrication, rendant les micro-usines localisées ou les systèmes panneautés plus viables. Sans une optimisation des itinéraires et une expansion de la fabrication régionale, la logistique continuera de freiner le plein potentiel du marché des logements préfabriqués.

Pénurie de fabricants et d'installateurs de préfabriqués qualifiés

Plus d'un cinquième de la main-d'œuvre du bâtiment approche de l'âge de la retraite, tandis que 68 % des entreprises citent des déficits de compétences en assemblage de précision et en utilisation d'outils numériques. Les processus d'usine exigent des compétences en équipements automatisés, en flux de travail BIM et en régimes de contrôle qualité stricts, distincts de la charpenterie traditionnelle. Des programmes en écoles professionnelles et d'apprentissage émergent, mais le vivier de formation est à la traîne par rapport aux besoins à court terme du marché. L'inadéquation géographique entre les pôles de fabrication et les bassins de main-d'œuvre complique davantage le recrutement, poussant les employeurs à augmenter les salaires ou à relocaliser les usines. Des pénuries persistantes de talents pourraient tempérer la croissance même si la demande s'accélère, incitant les entreprises à déployer la robotique et des interfaces standardisées pour réduire les erreurs humaines et accroître la productivité sur le marché des logements préfabriqués[2]Banque mondiale, « Gestion des frontières et logistique », worldbank.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : La domination du bois accélère la transition vers la durabilité

Le bois détenait une part de 32,62 % du marché des logements préfabriqués en 2025, devançant tous les autres matériaux et progressant à un CAGR de 7,18 % jusqu'en 2031. Les panneaux en bois massif présentent une haute résistance sismique, prouvée lors de tests sur table vibrante en laboratoire qui ont maintenu les cadres oscillants intacts sous des charges sismiques majeures. Des feuilles de route réglementaires telles que le plan britannique « Bois dans la construction 2025 » renforcent l'adoption en liant les objectifs carbone aux systèmes à base de bois. Le béton conserve une position solide grâce à l'innovation dans les éléments préfabriqués qui réduit considérablement les temps de durcissement, tandis que l'acier bénéficie du soudage robotisé qui améliore la précision dimensionnelle. Les panneaux de verre et composites répondent à des cas d'utilisation spécialisés, comme les façades résistantes aux ouragans devant satisfaire aux directives d'impact des débris de la FEMA.

La croissance du segment bois s'aligne sur les certifications de construction verte qui récompensent le faible carbone incorporé, incitant les promoteurs à adopter les principes de Conception pour la Fabrication et l'Assemblage qui optimisent le dimensionnement des panneaux pour la production en usine. L'Écolabel Nordic Swan étend cette dynamique en stipulant des ingrédients non toxiques tout au long du cycle de vie du bâtiment, renforçant la confiance des consommateurs. La R&D continue dans les systèmes hybrides associant le bois à l'acier léger ou aux composites recyclés illustre comment les fabricants peuvent satisfaire aux codes structurels, incendie et acoustiques sans pénaliser la vitesse ou le coût. Ces avancées synchrones garantissent que le bois reste la référence pour les solutions durables dans le secteur des logements préfabriqués.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'application : Le leadership des maisons individuelles face à l'accélération du logement collectif

Les unités individuelles représentaient 57,64 % du marché des logements préfabriqués en 2025, mais les projets de logements collectifs sont sur une trajectoire de CAGR plus rapide de 6,88 % jusqu'en 2031. Des entreprises comme Clayton Homes ont livré environ 51 000 logements individuels en 2024, dont 95 % répondaient aux normes Zero Energy Ready Home du Département de l'énergie. La rareté des terrains urbains et les pressions sur l'accessibilité financière font évoluer l'attention des investisseurs vers des blocs modulaires empilés qui compriment les délais de construction et réduisent les coûts de portage. Los Angeles, New York et Londres ont chacune accéléré des projets modulaires de hauteur moyenne pour réduire les perturbations dans les quartiers.

L'intérêt croissant pour les logements de reconstruction après sinistres et les micro-unités flexibles pour les télétravailleurs élargit davantage la diversité des applications. Le programme de Construction Intégrée Modulaire de Hong Kong a livré plus de 21 000 unités transitoires à une vitesse record, illustrant comment l'empilement vertical peut répondre aux contraintes de densité. Les réformes de zonage dans les États américains — permettant les unités d'habitation accessoires de plein droit — encouragent les extensions préfabriquées à petite échelle. Collectivement, ces dynamiques permettent aux formats de logements collectifs de réduire l'écart de volume, favorisant la diversification des portefeuilles pour les constructeurs actifs sur le marché des logements préfabriqués.

Par type de produit : Les maisons manufacturées en tête tandis que l'innovation modulaire s'accélère

Les maisons manufacturées représentaient 43,55 % du marché des logements préfabriqués en 2025, mais les maisons modulaires gagnent du terrain avec un CAGR de 7,05 % jusqu'en 2031. Le segment des maisons manufacturées bénéficie des normes HUD qui imposent une résistance au vent allant jusqu'à 110 mph, offrant une uniformité des codes à l'échelle nationale. Clayton, Skyline Champion et Cavco s'appuient sur des bras de financement intégrés pour simplifier l'accès des consommateurs, renforçant la régularité des volumes. Les constructeurs modulaires, quant à eux, innovent rapidement en matière de sécurité sismique — utilisant des dispositifs à glissière et des isolateurs en caoutchouc collé qui dissipent l'énergie sismique sans compromettre l'intégrité structurelle.

Les approches hybrides associant des murs panneautés à des pods de noyau humide volumétriques intègrent la flexibilité de conception dans les projets d'insertion urbaine. Des entreprises comme Plant Prefab exploitent ce modèle pour réduire la main-d'œuvre sur site tout en permettant une personnalisation des façades répondant aux comités d'examen architectural. Les modules de tours à ossature acier adoptent des connexions boulonnées avancées testées sous chargement cyclique, obtenant des approbations au Japon et à Singapour. Les coques imprimées en 3D émergentes complètent les systèmes de panneaux pour les unités accessoires, reflétant un rythme d'innovation qui maintient le marché des logements préfabriqués adaptatif aux divers environnements réglementaires et aux préférences des acheteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 35,88 % en 2025, soutenue par les usines à grande échelle de la Chine et la forte acceptation des consommateurs au Japon. Les obstacles à la conformité — par exemple, l'alignement des importations chinoises sur les normes australiennes — suscitent des investissements dans des laboratoires de certification locaux qui facilitent le commerce transfrontalier. Les programmes d'incitation de l'Inde, qui classent le financement public comme le moteur le plus puissant de l'adoption du préfabriqué, ajoutent un volume à long terme en encourageant la fabrication de ressources nationales. Le stimulus fédéral australien de 54 millions USD, associé à un nouveau cadre national d'approbation, clarifie la visibilité du pipeline et renforce la confiance des constructeurs.

Le Moyen-Orient et l'Afrique se préparent à afficher le CAGR le plus rapide de 7,29 % grâce à la reconstruction après sinistres, à des démographies à forte proportion de jeunes, et à des corridors de méga-infrastructures qui favorisent les développements à délai d'exécution court. La Turquie post-séisme illustre les économies d'échelle, les villages modulaires procurés de manière centralisée ayant fourni des services collectifs à un coût par unité inférieur aux abris construits sur site. Les États membres du Conseil de Coopération du Golfe adoptent les avantages d'économie de main-d'œuvre du préfabriqué face aux quotas de visa plus stricts, intégrant des enveloppes de refroidissement intelligentes pour satisfaire aux codes thermiques rigoureux.

L'Amérique du Nord et l'Europe restent des pôles d'innovation. La Suède maintient un taux d'adoption du préfabriqué de 84 % dans les maisons individuelles, et le Royaume-Uni intègre les solutions hors site dans ses objectifs d'offre de logements via la défense parlementaire. Aux États-Unis, les normes étatiques sur les méthodes de construction modernes — promulguées en Virginie et en attente en Californie — accélèrent la convergence. L'Amérique du Sud, menée par le Brésil, teste des projets pilotes modulaires dans des programmes de logements sociaux mais se heurte à une réglementation fragmentée. Dans toutes les régions, l'alignement des politiques et la capacité de fabrication locale s'avèrent décisifs pour l'expansion continue du marché des logements préfabriqués.

Paysage concurrentiel

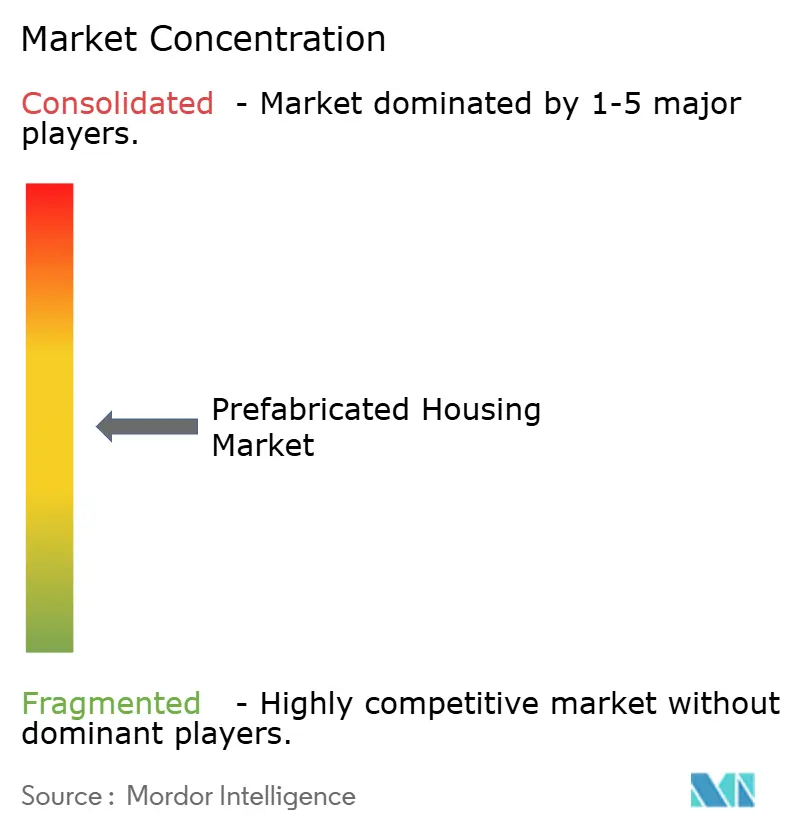

Le marché mondial des logements préfabriqués est fragmenté, mais la consolidation technologique élève le niveau de performance à travers l'ensemble du marché des logements préfabriqués. Clayton Homes a généré 12,4 milliards USD de revenus en 2024 grâce à 46 usines, utilisant l'intégration verticale pour amortir la volatilité des approvisionnements. Skyline Champion a acquis Regional Homes pour ajouter 1 400 expéditions annuelles et élargir son implantation commerciale. Ces démarches illustrent une stratégie axée sur les volumes qui mutualise les achats et la distribution.

Les perturbateurs privilégient des modèles à faible intensité capitalistique ou à forte composante technologique. La fusion SPAC de Boxabl à 3,5 milliards USD souligne l'appétit des investisseurs pour les micro-unités pliables qui compriment les coûts d'expédition. Plant Prefab lève des fonds de capital-risque pour commercialiser des flux de travail hybrides panneaux-modules, promettant un débit d'insertion urbaine à des marges premium. Les micro-usines mobiles de Cuby illustrent une thèse de production régionalisée qui minimise les frais de fret surdimensionné tout en permettant la localisation de la conception.

Les organismes de normalisation augmentent l'interopérabilité, offrant aux entrants de plus petite taille une voie vers l'échelle. L'ISO 21723:2019 et l'ISO 2848:1984 codifient les incréments de modules horizontaux et verticaux, tandis que l'annexe modulaire de l'ICC de 2024 clarifie la conformité aux États-Unis. À mesure que les attentes en matière de garantie augmentent, les entreprises investissent dans l'inspection par LiDAR et les jumeaux numériques, approfondissant le fossé technologique. Bien que les cinq premiers acteurs contrôlent moins de 30 % des volumes, les fusions en cours laissent présager une concentration progressive du savoir-faire et du capital, maintenant une pression concurrentielle élevée mais des opportunités ouvertes pour les spécialistes de niche au sein du marché des logements préfabriqués[4]ICC, « Annexe du Code international du bâtiment 2024 », iccsafe.org.

Leaders du secteur des logements préfabriqués

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries Inc.

Sekisui House Ltd (branche Amérique du Nord)

Boxabl Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Boxabl Inc. a annoncé des plans pour entrer en bourse via une fusion SPAC de 3,5 milliards USD avec FG Merger II Corp., représentant l'une des plus importantes capitalisations du marché des logements préfabriqués.

- Mai 2025 : Le gouvernement fédéral canadien a lancé le programme Build Canada Homes avec 25 milliards USD en prêts et 1 milliard USD en fonds propres spécifiquement destinés aux projets de logements préfabriqués.

- Avril 2025 : Onx Homes a inauguré une usine préfab automatisée à Pompano Beach, en Floride, conçue pour produire des composants pour 1 000 logements par an.

- Juillet 2024 : Skyline Champion Corporation a annoncé l'acquisition de Regional Homes afin de renforcer sa position sur le marché dans le secteur des logements préfabriqués.

Périmètre du rapport sur le marché mondial des logements préfabriqués

La préfabrication consiste à assembler des composants d'une structure dans une usine ou un autre site de fabrication et à transporter des assemblages complets ou des sous-assemblages vers le chantier de construction. Le rapport couvre une analyse approfondie du contexte du marché mondial des maisons préfabriquées, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19.

Le marché mondial des maisons préfabriquées est segmenté par type (maison individuelle et logement collectif) et par géographie (Amérique du Nord, Asie-Pacifique, Europe, CCG et reste du monde). Le rapport offre la taille du marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Maison individuelle |

| Logement collectif |

| Maisons modulaires |

| Systèmes panneautés et componentisés |

| Maisons manufacturées |

| Autres types de préfabriqués |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Béton | |

| Verre | ||

| Métal | ||

| Bois | ||

| Autres matériaux | ||

| Par type | Maison individuelle | |

| Logement collectif | ||

| Par type de produit | Maisons modulaires | |

| Systèmes panneautés et componentisés | ||

| Maisons manufacturées | ||

| Autres types de préfabriqués | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logements préfabriqués ?

La taille du marché des logements préfabriqués devrait atteindre 152,74 milliards USD en 2026 et croître à un CAGR de 6,62 % pour atteindre 210,33 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des logements préfabriqués ?

En 2026, la taille du marché des logements préfabriqués devrait atteindre 152,74 milliards USD.

Qui sont les acteurs clés du marché des logements préfabriqués ?

Daiwa House Industry, Sekisui House, Asahi Kasei Corporation, Skanska AB et Peab AB sont les principales entreprises opérant sur le marché des logements préfabriqués.

Quelle est la région à la croissance la plus rapide sur le marché des logements préfabriqués ?

Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des logements préfabriqués ?

En 2026, l'Asie-Pacifique représente la plus grande part de marché sur le marché des logements préfabriqués.

Quelles années couvre ce rapport sur le marché des logements préfabriqués, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des logements préfabriqués était estimée à 152,74 milliards USD. Le rapport couvre la taille historique du marché des logements préfabriqués pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des logements préfabriqués pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: