Taille et part du secteur des bâtiments préfabriqués au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

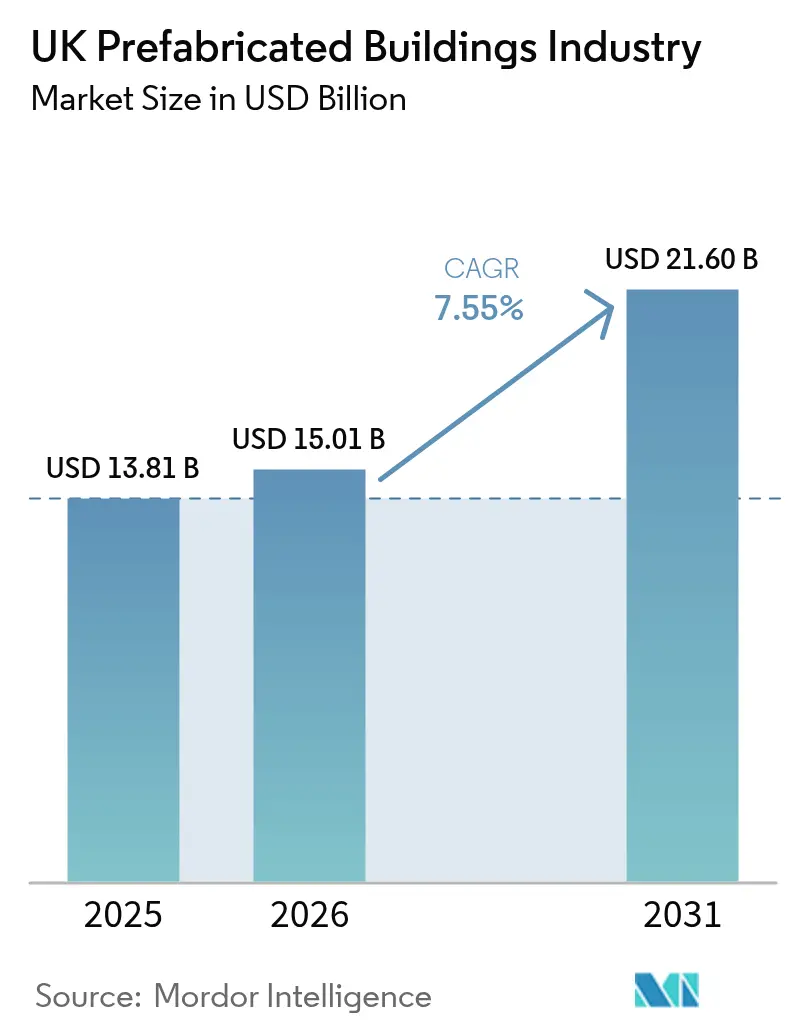

| Taille du marché de l'année de base (2025) | 13.81 Milliards de dollars |

| Taille du Marché (2026) | 15.01 Milliards de dollars |

| Taille du Marché (2031) | 21.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur des bâtiments préfabriqués au Royaume-Uni par Mordor Intelligence

La taille du marché des bâtiments préfabriqués au Royaume-Uni était évaluée à 13,81 milliards USD en 2025 et devrait croître de 15,01 milliards USD en 2026 pour atteindre 21,60 milliards USD d'ici 2031, à un CAGR de 7,55 % durant la période de prévision (2026-2031). La pénurie persistante de logements, des réglementations plus strictes en matière de zéro émission nette et un vivier de main-d'œuvre qualifiée en diminution orientent les promoteurs vers des solutions assemblées en usine qui raccourcissent les délais et réduisent le carbone incorporé[1]GOV.UK, "Le gouvernement dévoile un plan complet pour construire 1,5 million de logements," gov.uk. Les cadres de marchés publics intègrent désormais des spécifications relatives aux méthodes modernes de construction (MMC), garantissant une demande pluriannuelle qui soutient l'utilisation des usines. Les investisseurs institutionnels canalisent des capitaux records vers des actifs modulaires de construction locative pour atteindre leurs objectifs environnementaux, sociaux et de gouvernance (ESG) tout en sécurisant des rendements prévisibles. Par ailleurs, le durcissement des réglementations sur le transport routier, la vigilance des prêteurs hypothécaires à l'égard des logements non traditionnels et les coûts initiaux élevés des usines demeurent des contraintes actives qui façonnent les stratégies de conception des produits et de financement.

Principaux enseignements du rapport

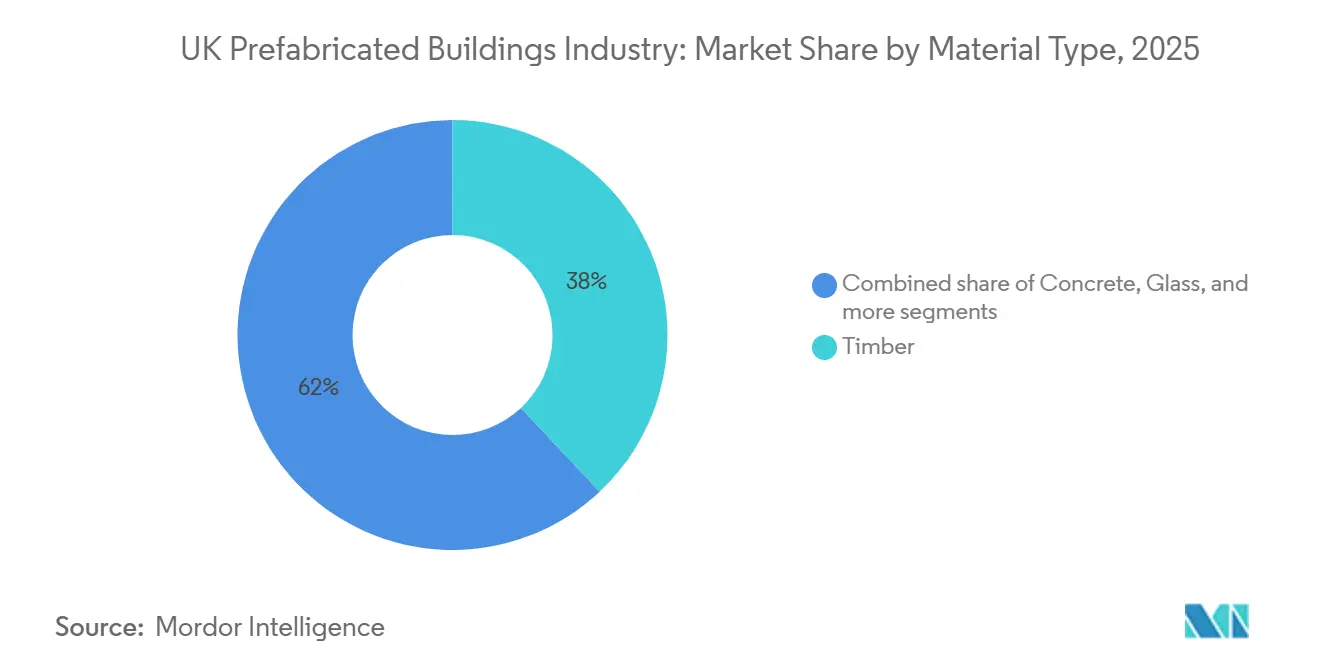

- Par type de matériau, le bois a dominé avec 38 % de la part de marché des bâtiments préfabriqués au Royaume-Uni en 2025, tandis que les autres matériaux devraient se développer à un CAGR de 8,9 % jusqu'en 2031.

- Par application, le secteur résidentiel a capté une part de 42 % en 2025, tandis que les projets publics et institutionnels devraient connaître la croissance la plus rapide avec un CAGR de 9,5 % jusqu'en 2031.

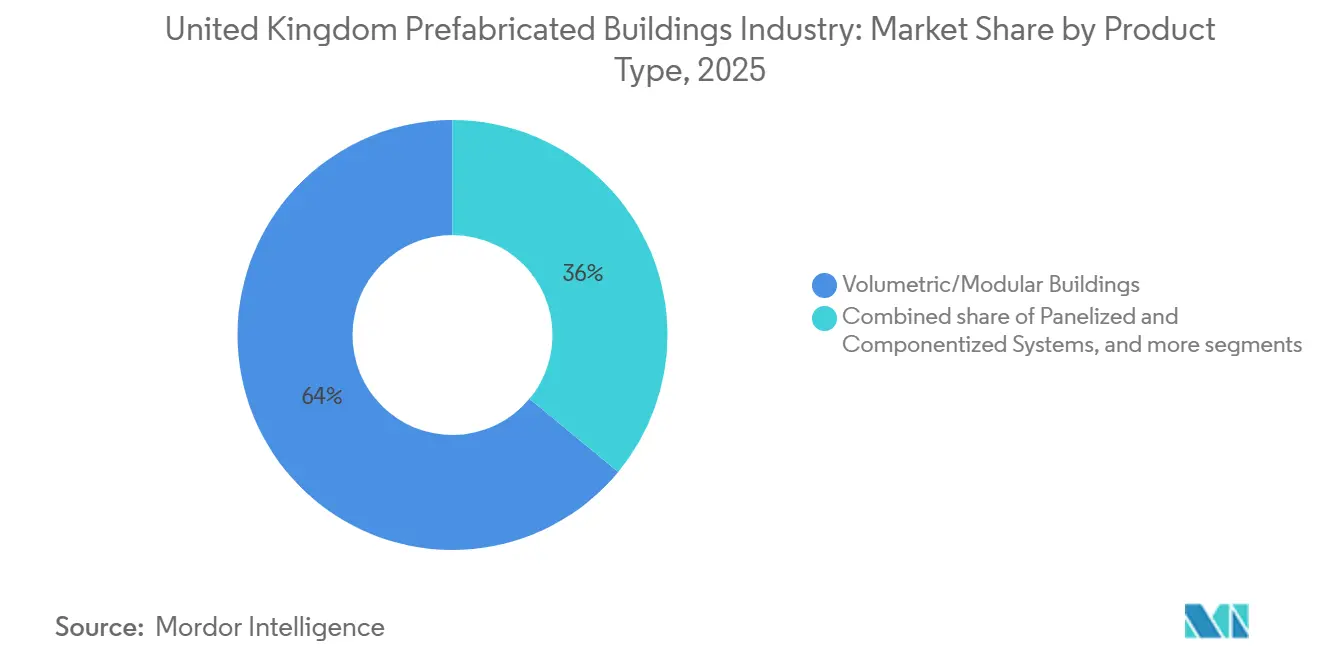

- Par type de produit, les bâtiments volumétriques/modulaires détenaient 64 % de la taille du marché des bâtiments préfabriqués au Royaume-Uni en 2025, et les solutions hybrides progressent à un CAGR de 15,3 % entre 2026 et 2031.

- Par région, l'Angleterre représentait 70 % de la valeur globale en 2025, tandis que l'Écosse mène la région avec une perspective de CAGR de 8,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du secteur des bâtiments préfabriqués au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectif gouvernemental de 300 000 logements accélérant l'adoption des MMC | +1.8% | Angleterre, Écosse, Pays de Galles | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée post-Brexit faisant grimper les coûts sur site | +1.5% | À l'échelle du Royaume-Uni, particulièrement aiguë à Londres et dans le Sud-Est | Court terme (≤ 2 ans) |

| Les mandats de zéro émission nette et d'économie circulaire favorisent les méthodes hors site à faible gaspillage | +1.2% | À l'échelle du Royaume-Uni, leadership politique en Écosse | Long terme (≥ 4 ans) |

| Les cadres de marchés publics (MMC du Département de l'éducation, NHS P23) favorisent les offres volumétriques | +1.0% | Pipelines de santé et d'éducation en Angleterre | Moyen terme (2 à 4 ans) |

| Les investisseurs institutionnels recherchant des scores ESG via des actifs modulaires de construction locative | +0.9% | Grandes villes anglaises, notamment Birmingham | Moyen terme (2 à 4 ans) |

| Les lignes de modules de soins intensifs pandémiques inactives reconverties en salles de classe | +0.3% | Angleterre et Pays de Galles (demande la plus forte provenant des projets du Département de l'éducation) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectif gouvernemental de 300 000 logements accélérant l'adoption des MMC

L'objectif de Westminster de 370 000 achèvements annuels et de 1,5 million de nouvelles unités d'ici 2030 quadruple l'écart de production que les corps de métier traditionnels peuvent réalistement combler[2]Office for National Statistics, "Marché du travail au Royaume-Uni," ons.gov.uk. La visibilité à long terme du pipeline encourage les entrepreneurs à développer des installations telles que l'usine Explore Manufacturing de Laing O'Rourke de 25 000 m², qui est passée du préfabriqué sur mesure aux produits volumétriques standardisés. Le Plan d'action d'urgence pour le logement en Écosse alloue 6,1 milliards USD et affiche déjà une pénétration des MMC de 90 % dans les programmes financés, offrant une preuve de concept pour la certitude des volumes. Le Pays de Galles et l'Irlande du Nord soutiennent les déploiements avec des lignes de subventions MMC dédiées, créant un mécanisme politique à l'échelle du Royaume-Uni. Le flux de demande prévisible réduit le risque d'investissement et accélère la confiance des prêteurs vis-à-vis des horizons d'amortissement des usines.

Pénurie de main-d'œuvre qualifiée post-Brexit faisant grimper les coûts sur site

Plus de 500 000 travailleurs qualifiés de la construction devraient prendre leur retraite d'ici 2030, tandis que les flux en provenance de l'UE restent limités, faisant grimper les salaires à Londres de 15 à 20 % depuis 2024. La fabrication volumétrique peut réduire les heures sur site jusqu'à 40 % et substituer des équipements en capital aux corps de métier rares. Des projets tels que le programme de 12 unités Marshall Walk de ZED PODS, livré à Bristol en 2025, ont démontré comment des rôles en usine à cycle court occupés par des travailleurs reconvertis peuvent respecter les délais même en cas de pénurie aiguë de main-d'œuvre. Une livraison plus rapide et une moindre exposition à la volatilité de la main-d'œuvre renforcent l'argument économique en faveur du marché des bâtiments préfabriqués au Royaume-Uni.

Les mandats de zéro émission nette et d'économie circulaire favorisent les méthodes hors site à faible gaspillage

La comptabilisation carbone de la Partie Z, qui doit entrer dans les réglementations de construction en 2027, obligera les promoteurs à divulguer les émissions incorporées en amont, orientant les choix de matériaux vers le bois, l'acier recyclé et le béton bas carbone[3]NHS England, "Cadre des bâtiments modulaires du NHS," supplychain.nhs.uk. Le passage de Laing O'Rourke aux lignes de durcissement entièrement électriques et à une production de béton bas carbone à 95 % prouve comment des changements au niveau de l'usine peuvent réduire les risques de conformité future. Des programmes riches en bois tels que Paradise SE11 à Londres ont séquestré environ 2 400 tCO₂e, un résultat difficile à reproduire in situ. Le Programme d'approvisionnement en logements abordables (AHSP) d'Écosse offre des majorations en espèces pour le chauffage zéro émission, permettant l'installation en usine de panneaux solaires et de pompes à chaleur avec moins de déchets. Ensemble, ces mesures cristallisent une préférence structurelle pour le marché des bâtiments préfabriqués au Royaume-Uni par rapport aux constructions conventionnelles.

Les cadres de marchés publics (MMC du Département de l'éducation, NHS P23) favorisent les offres volumétriques

Le cadre des bâtiments modulaires du NHS 3 (plafond de 3,3 milliards USD) et le lot MMC de catégorie 1 du Département de l'éducation pré-qualifient les fournisseurs qui satisfont aux clauses BOPAS, Golden Thread et jumeau numérique. Des processus d'appel simplifié réduisent les délais de passation des marchés, plaçant les salles de classe volumétriques et les blocs de services sur des programmes de 12 à 16 semaines, soit environ la moitié des délais traditionnels. Les petites entreprises obtiennent une certitude d'accès au marché, tandis que les grands acteurs sécurisent des commandes de base qui améliorent l'utilisation des usines. Ces cadres standardisent également les seuils de qualité, renforçant la confiance des acheteurs et ancrant des durées de financement plus longues. Par conséquent, les appels d'offres publics restent le principal accélérateur du marché des bâtiments préfabriqués au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé et chargement variable des usines | -0.8% | À l'échelle du Royaume-Uni, plus lourd pour les nouveaux entrants | Moyen terme (2 à 4 ans) |

| Obstacles hypothécaires et d'évaluation pour les logements modulaires | -0.6% | Marché des propriétaires occupants en Angleterre | Court terme (≤ 2 ans) |

| Chocs d'insolvabilité érodant la confiance dans la chaîne d'approvisionnement | -0.5% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Limites de largeur de route restreignant la taille des modules | -0.4% | Angleterre urbaine et Pays de Galles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et utilisation incertaine des usines

Le lancement d'une ligne entièrement automatisée peut nécessiter entre 13 et 65 millions USD avant qu'un seul module ne soit expédié. Une utilisation inférieure à 60 % fragilise l'économie, comme l'a mis en évidence l'effondrement d'Ilke Homes en 2023 sous 405 millions USD de dettes. La demande fragmentée oblige encore de nombreuses usines à rechercher des appels d'offres à faible marge, retardant les délais de rentabilité. L'AHSP d'Écosse et les cadres NHS d'Angleterre offrent désormais des pipelines de quatre ans qui stabilisent le débit, mais les petits fabricants restent contraints en fonds propres. La consolidation ou les partenariats stratégiques deviennent des prérequis pour débloquer le financement bancaire et soutenir le marché des bâtiments préfabriqués au Royaume-Uni.

Obstacles hypothécaires et d'évaluation pour les logements non traditionnels

Les prêteurs traditionnels exigent la certification BOPAS, des preuves de durée de vie de conception de 30 ans et des expertises sur mesure avant de débloquer les fonds, ajoutant des semaines à la clôture et réduisant les ratios prêt/valeur jusqu'à 10 points. L'Institut royal des experts-comptables agréés n'a pas encore publié de directives définitives, laissant les évaluateurs déprécier les valeurs résiduelles en raison du risque d'obsolescence perçu. Les locations institutionnelles contournent le problème, mais les acheteurs individuels font face à des options de crédit plus limitées et à des taux plus élevés. Tant que des protocoles d'évaluation standardisés n'émergent pas, les frictions tempéreront l'adoption résidentielle au sein du marché des bâtiments préfabriqués au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Le bois conserve son avance en matière de durabilité carbone

Le bois a sécurisé 38 % de la part de marché des bâtiments préfabriqués au Royaume-Uni en 2025, une position soutenue par le profil carbone favorable du bois lamellé-croisé et sa compatibilité structurelle avec les flux de travail volumétriques. Des immeubles résidentiels de moyenne hauteur tels que Paradise SE11 ont utilisé 2 100 m³ de bois lamellé-croisé en 2025, compensant environ 2 400 tCO₂e par rapport à un référentiel de structure en béton. Les coques en bois satisfont également aux critères d'amélioration énergétique de l'Écosse, qui ajoutent 5 900 USD par unité en soutien de subvention, renforçant la parité des coûts. Les autres matériaux, notamment les panneaux sandwich composites et les mélanges hybrides acier-bois, devraient s'accélérer à un CAGR de 8,9 %, portés par le Mécanisme d'ajustement carbone aux frontières de l'UE qui pénalise les importations à forte teneur en carbone à partir de 2027.

Les assemblages hybrides élargissent le choix des matériaux. Le béton bas carbone d'Explore Manufacturing contient désormais 55 % de granulats recyclés, réduisant les émissions incorporées de 43 % par rapport aux niveaux de référence de 2022. L'acier reste indispensable pour les toitures à grande portée et les travées industrielles, mais les cellules de soudage automatisées réduisent la dépendance à la main-d'œuvre. Le verre triple vitrage, bien que toujours de niche, apparaît sur les façades panélisées pour satisfaire aux réglementations sur la surchauffe. Pris ensemble, la palette de matériaux soutient une chaîne d'approvisionnement flexible qui réduit les risques de chocs d'approvisionnement et sous-tend la taille du marché des bâtiments préfabriqués au Royaume-Uni.

Par application : Le pipeline public et institutionnel connaît une forte croissance

Le secteur résidentiel a conservé 42 % des revenus en 2025, mais les flux de travail publics et institutionnels soutiennent la croissance avec une perspective de CAGR de 9,5 %. Le cadre des bâtiments modulaires du NHS 3 rationalise les marchés publics de soins de santé modulaires dans les établissements du NHS, tandis que le programme MMC de catégorie 1 du Département de l'éducation livre des salles de classe en environ un trimestre scolaire. Le bloc de deux étages de 2,6 millions USD de l'école Swanwick est arrivé sur site en juillet 2025 et a ouvert ses portes aux élèves en novembre. Pour les hôpitaux, les modules de services volumétriques atténuent les risques de contrôle des infections en réduisant les corps de métier sur site, un avantage qui résonne à l'ère post-COVID.

Les bureaux commerciaux sont à la traîne car le travail hybride réduit la demande des locataires, mais les entrepôts logistiques et les centres de données développent des solutions à panneaux isolants qui réduisent les délais de construction jusqu'à 35 %. Les clients industriels et logistiques apprécient l'intégration prévisible des équipements mécaniques, électriques et de plomberie et les meilleures performances thermiques, essentielles pour le stockage frigorifique. Les cycles budgétaires pluriannuels des clients publics et la notation obligatoire de la valeur sociale garantissent des commandes répétées, ancrant les prévisions de production et gonflant la taille du marché des bâtiments préfabriqués au Royaume-Uni pour les projets institutionnels.

Par type de produit : Les systèmes hybrides s'accélèrent

Les bâtiments volumétriques/modulaires ont contrôlé 64 % du chiffre d'affaires de 2025 car les modules clés en main de salle de bain, de cuisine et d'équipements réduisent considérablement les durées sur site. Pourtant, les contraintes routières, les règles incendie pour les bâtiments de grande hauteur et les esthétiques sur mesure entraînent un CAGR de 15,3 % pour les formats hybrides (volumétriques et panneaux) jusqu'en 2031. Brent Cross Plot 1 illustre le modèle avec 4 700 composants en béton préfabriqué et en bois d'ingénierie suivis via un jumeau numérique fédéré, satisfaisant aux règles de passage de la Loi sur la sécurité des bâtiments sans charges hors gabarit. Les kits panélisés prospèrent là où la grue sur site est facile et les voies d'accès étroites, comme en témoigne la location de 0,8 million USD de Portakabin au City of Liverpool College.

Les structures temporaires, les bureaux de chantier et les lieux événementiels restent une part plus modeste, mais la demande croissante de centres de vaccination flexibles et d'abris de secours en cas de catastrophe injecte des ventes contra-cycliques. Dans l'ensemble, la diversification des produits protège les usines contre les ralentissements d'un seul segment et maintient le marché des bâtiments préfabriqués au Royaume-Uni réactif aux réalités réglementaires et logistiques changeantes.

Analyse géographique

L'Angleterre a contribué à hauteur de 70 % de la valeur de 2025, ancrée par une forte demande de logements, le plus grand parc immobilier du NHS et une concentration de capitaux institutionnels autour du corridor Londres-Birmingham. Le pipeline verticalement intégré de Legal & General a ajouté plus de 10 000 unités modulaires d'ici 2025, renforçant la concentration des fournisseurs dans le Yorkshire et les Midlands. Les goulots d'étranglement des transports sont les plus aigus ici, ce qui incite à des assemblages hybrides qui s'inscrivent dans les limites routières de 5 m sans ordres spéciaux.

L'Écosse est positionnée pour un CAGR de 8,8 % jusqu'en 2031, portée par un engagement de 6,1 milliards USD sur quatre ans pour livrer 36 000 logements abordables et des majorations de subventions par unité pour le chauffage zéro émission. Les données de l'AHSP montrant une adoption des MMC à 90 % valident les normes modulaires, tandis que le Pipeline de livraison d'infrastructures 2026 répertorie des projets scolaires et de santé idéaux pour des déploiements volumétriques. La capacité des usines au nord de la frontière reste limitée, invitant les fournisseurs transfrontaliers à créer des lignes satellites.

Le Pays de Galles a réservé 76 millions USD pour son Programme de logements innovants en 2025 et publié des modèles de conception standardisés pour rationaliser les approbations, une aubaine pour les petites entreprises certifiées BOPAS. La dispersion rurale de l'Irlande du Nord appelle des systèmes de modules transportables assemblés hors réseau, et sa Stratégie d'approvisionnement en logements 2024-2039 cite explicitement les MMC comme levier pour un déploiement rentable. Les nuances régionales en matière de politique et de logistique approfondissent collectivement la résilience du marché et répartissent le profil de risque sur l'ensemble du marché des bâtiments préfabriqués au Royaume-Uni.

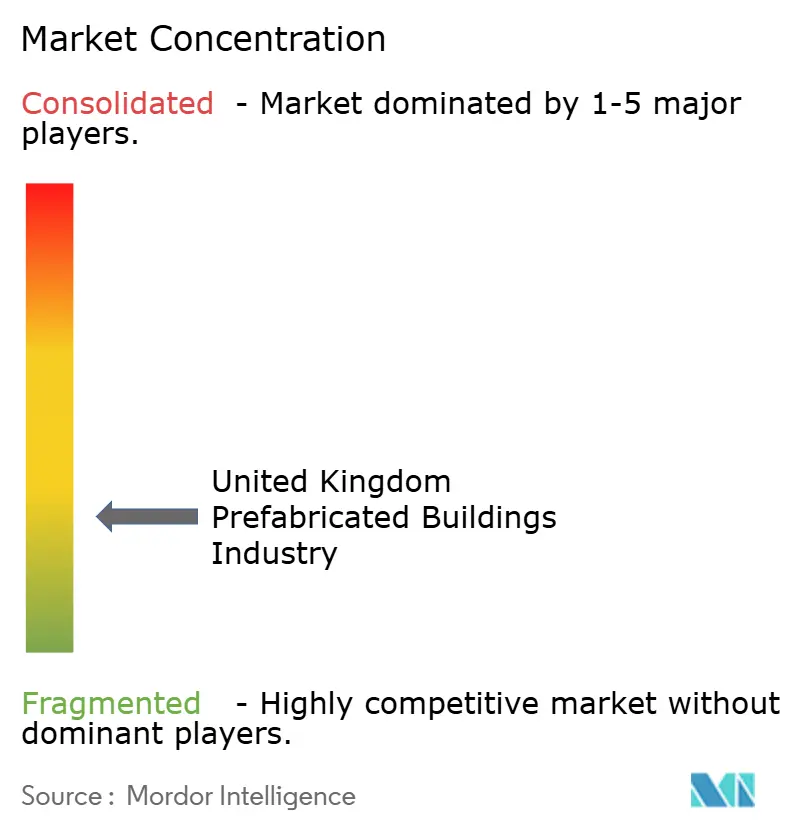

Paysage concurrentiel

Le marché des bâtiments préfabriqués au Royaume-Uni est de nature fragmentée. Le modèle de transfert de Legal & General sécurise les terrains, fabrique les modules et détient les actifs, comprimant les marges que les concurrents verticalement désintégrés ne peuvent égaler. Laing O'Rourke a reconverti son héritage en préfabriqué pour produire en masse des noyaux volumétriques, tirant parti des chantiers existants pour éviter les CAPEX en terrain vierge.

La pré-qualification aux cadres est un filtre d'accès ; Portakabin et Premier Modular ont conservé leurs places sur les panels NHS et LHC en satisfaisant aux clauses Golden Thread et jumeau numérique. Les nouveaux entrants tels que Vision Built Structures se concentrent sur des projets de réutilisation adaptative de niche où des modules légers s'insèrent dans des sites contraints. L'effondrement d'Ilke Homes a soulevé des signaux d'alarme, mais il a également ouvert des opportunités d'acquisition pour les acteurs bien capitalisés désireux d'acheter des usines sous-utilisées à des prix de détresse.

L'adoption technologique définit la course aux armements actuelle. Explore Manufacturing déploie le cintrage automatisé des armatures, tandis que le squelette hybride de PCELtd porte des plaques codées QR pour une traçabilité de bout en bout. Les jumeaux numériques réduisent la maintenance après transfert, une caractéristique attrayante pour les fonds de pension recherchant une certitude sur le cycle de vie. Dans cet environnement, l'échelle, l'étendue des certifications et la maîtrise des données déterminent qui capture la prochaine vague de contrats affluant sur le marché des bâtiments préfabriqués au Royaume-Uni.

Leaders du marché des bâtiments préfabriqués au Royaume-Uni

TopHat

Legal & General Modular Homes

Portakabin Limited

Premier Modular

Laing O'Rourke

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le gouvernement écossais a publié le Pipeline de livraison d'infrastructures 2026, répertoriant les programmes de logements, de santé et d'éducation adaptés à la livraison hors site, offrant aux fournisseurs une visibilité à long terme sur la demande.

- Novembre 2025 : NHS England a dévoilé un cadre de Solutions commerciales de 1,3 milliard USD avec 760 millions USD réservés aux constructions modulaires jusqu'en 2029.

- Septembre 2025 : Le Plan d'action d'urgence pour le logement en Écosse a alloué 6,1 milliards USD sur quatre ans et rendu obligatoires les MMC pour 90 % des logements financés.

- Juillet 2025 : ZED PODS a achevé le projet de 12 unités Marshall Walk à Bristol, atteignant les indicateurs clés de performance en matière de valeur sociale en formant des détenus en liberté conditionnelle et en réduisant les taux de récidive en dessous de 3 %.

Périmètre du rapport sur le secteur des bâtiments préfabriqués au Royaume-Uni

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Public et institutionnel |

| Industriel et logistique |

| Bâtiments volumétriques/modulaires |

| Systèmes panélisés et componentisés |

| Hybride (volumétrique et panneaux) |

| Autres types de préfabriqués |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Public et institutionnel | |

| Industriel et logistique | |

| Par type de produit | Bâtiments volumétriques/modulaires |

| Systèmes panélisés et componentisés | |

| Hybride (volumétrique et panneaux) | |

| Autres types de préfabriqués | |

| Par région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des bâtiments préfabriqués au Royaume-Uni ?

Il s'élevait à 15,01 milliards USD en 2026 et est en bonne voie pour atteindre 21,60 milliards USD d'ici 2031.

Quel matériau domine les projets de construction en usine au Royaume-Uni ?

Le bois occupe la première place avec une part de 38 % grâce à ses avantages en matière de carbone incorporé et aux incitations réglementaires.

Pourquoi l'Écosse est-elle considérée comme une région à forte croissance ?

Un plan de logement de 6,1 milliards USD sur quatre ans impose les MMC pour la plupart des logements financés, donnant à l'Écosse une perspective de CAGR de 8,8 %.

Comment les cadres publics façonnent-ils la demande ?

Les cadres du NHS et du Département de l'éducation pré-qualifient les fournisseurs et garantissent des appels pluriannuels, ancrant l'utilisation des usines.

Qu'est-ce qui rend les prêteurs hypothécaires prudents à l'égard des logements modulaires ?

Ils exigent la certification BOPAS, des preuves de durabilité à long terme et des évaluations spécialisées, ajoutant des étapes supplémentaires aux approbations de prêts.

Dernière mise à jour de la page le: