Taille et Part du Marché des Varistances Multicouches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

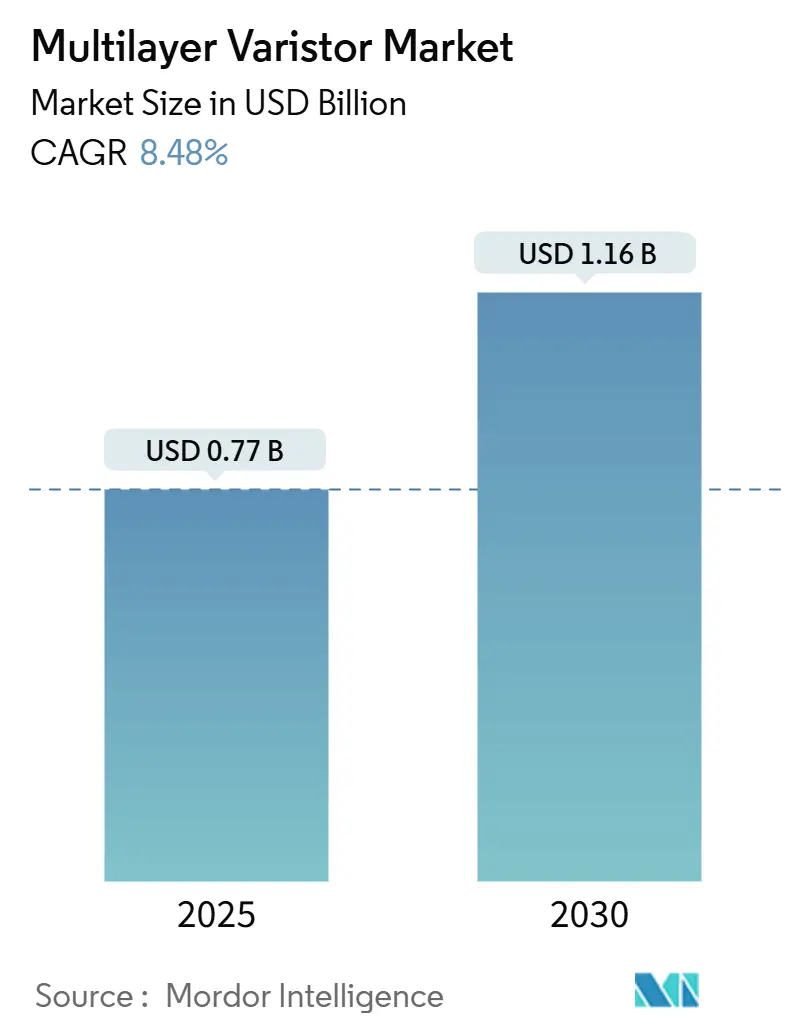

| Taille du Marché (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.48% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Varistances Multicouches par Mordor Intelligence

La taille du marché des varistances multicouches est évaluée à 0,77 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030, progressant à un CAGR de 8,48 %. La demande robuste provient des déploiements de macro-cellules 5G, des contrôleurs de domaine pour véhicules électriques à batterie (VEB) et des passerelles d'informatique en périphérie qui intègrent tous une suppression de surtension à haute densité. La capacité des architectures multicouches à regrouper des dizaines de couches céramiques dans des empreintes inférieures au millimètre permet aux concepteurs de protéger les circuits haute vitesse sans sacrifier la surface de la carte, les distinguant ainsi des composants à disque traditionnels. Les composants à tension moyenne continuent d'ancrer les conceptions industrielles et de télécommunication, tandis que les variantes basse tension s'accélèrent dans les appareils portables, où les radios toujours actives augmentent les risques de décharge électrostatique (ESD). Par ailleurs, les réseaux de puces combinant de nombreux éléments de varistance dans un seul boîtier progressent le plus rapidement, car les programmes automobiles spécifient désormais une protection à base de réseaux pour les dorsales Ethernet et les modules de fusion de capteurs. L'intensité concurrentielle reste élevée : les acteurs japonais historiques contrôlent les poudres céramiques et les brevets, tandis que les concurrents chinois exploitent des coûts de main-d'œuvre plus faibles pour contester les produits de qualité standard. Ensemble, ces forces génèrent des vents porteurs durables pour le marché des varistances multicouches à mesure que les densités de circuits augmentent et que les normes réglementaires deviennent plus strictes.

Points Clés du Rapport

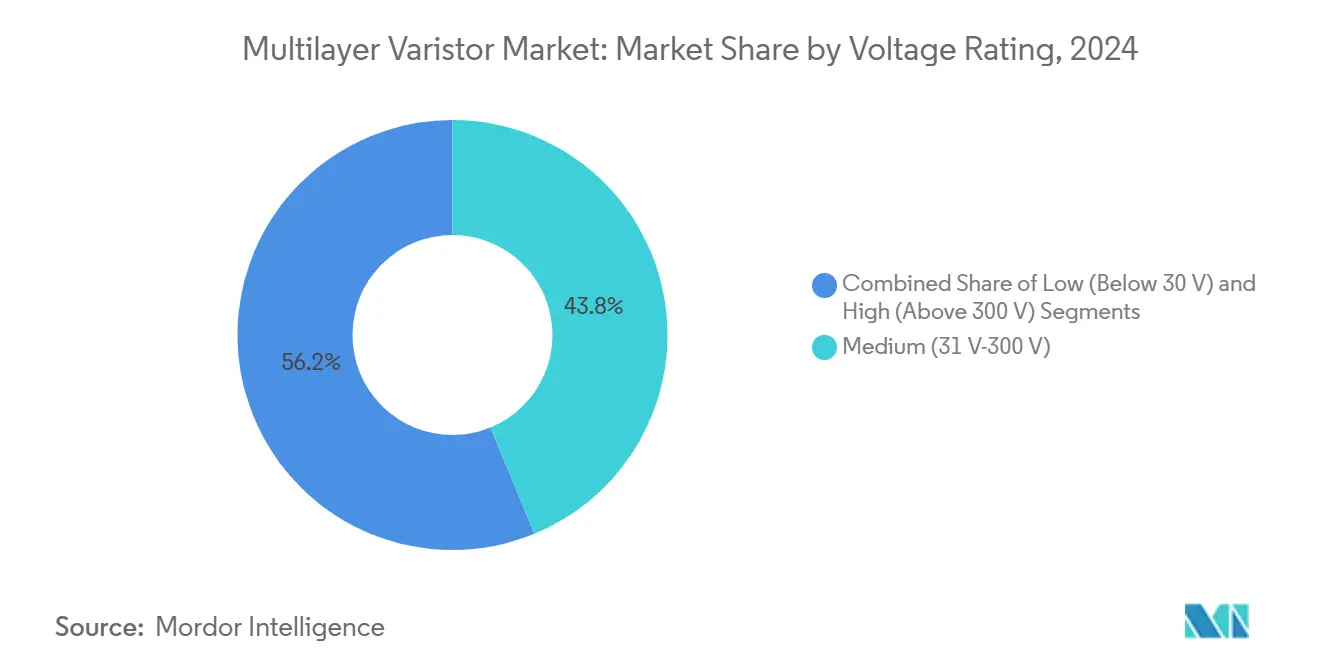

- Par tension nominale, la bande moyenne représentait 43,78 % de la part de marché des varistances multicouches en 2024, tandis que le segment basse tension devrait croître à un CAGR de 9,23 % jusqu'en 2030.

- Par type de boîtier, les composants montés en surface étaient en tête avec une part de marché de 48,19 % du marché des varistances multicouches en 2024, tandis que les réseaux de puces devraient progresser à un CAGR de 9,19 % jusqu'en 2030.

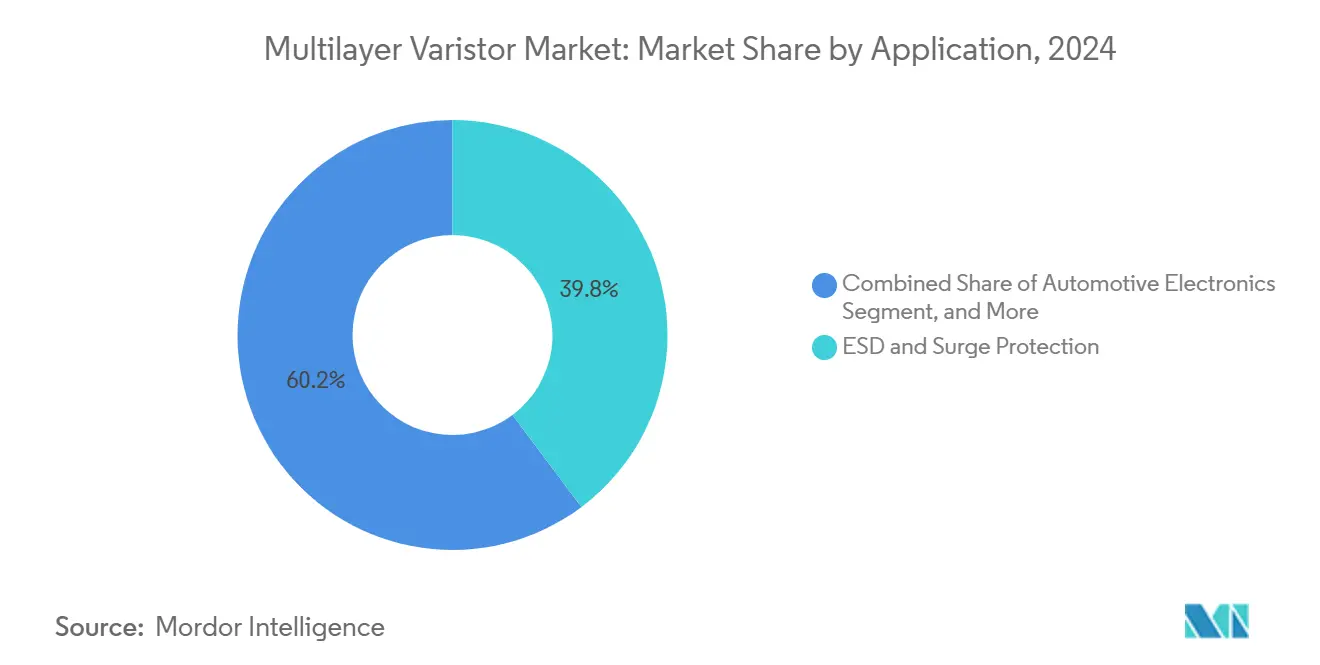

- Par application, la protection contre les décharges électrostatiques et les surtensions représentait 39,76 % de la part de marché des varistances multicouches en 2024 ; l'électronique automobile devrait enregistrer le CAGR le plus élevé à 9,31 % durant 2025-2030.

- Par secteur d'utilisation final, l'électronique grand public représentait une part de 42,67 % en 2024 ; cependant, le secteur automobile est prêt à se développer à un CAGR de 9,37 % jusqu'en 2030.

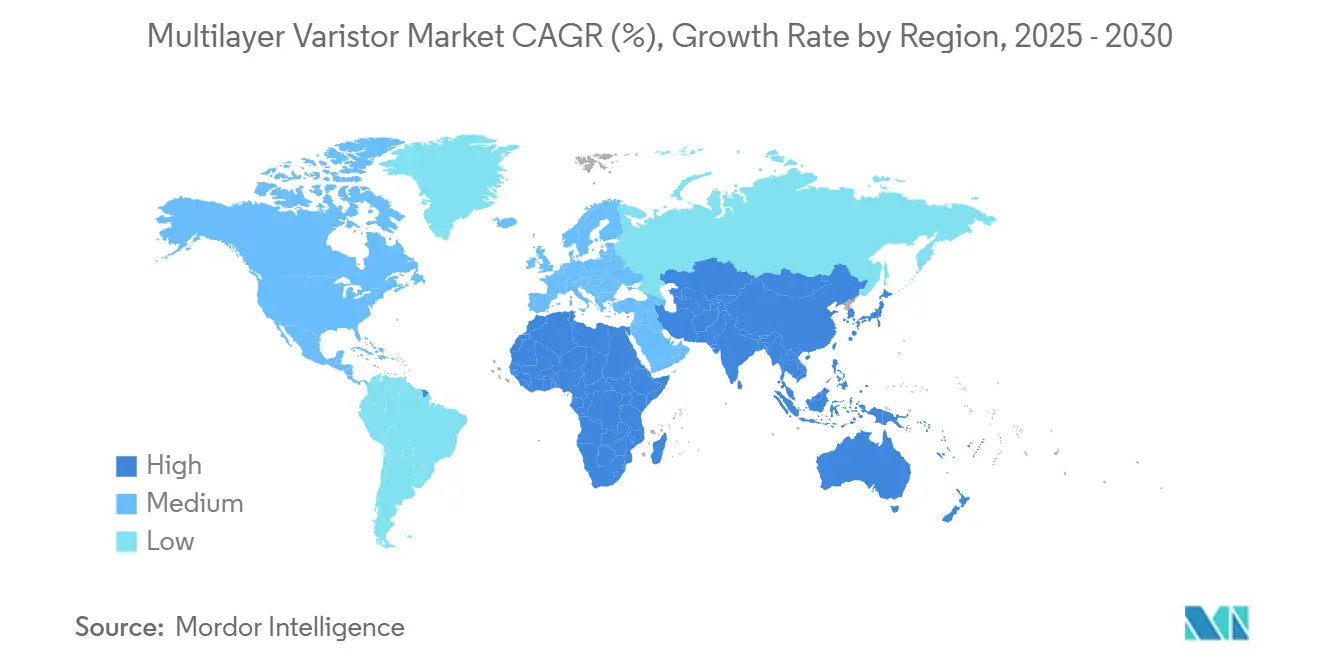

- Par géographie, l'Asie-Pacifique a capturé 49,76 % des revenus de 2024, mais le Moyen-Orient devrait délivrer un CAGR de 9,44 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Varistances Multicouches

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Déploiement des Infrastructures 5G | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de la densité de déploiement | Moyen terme (2-4 ans) |

| Augmentation de l'Électronique Embarquée dans les Véhicules Électriques | +2.1% | Amérique du Nord, Europe, Chine | Long terme (≥4 ans) |

| Essor des Appareils IoT en Périphérie Nécessitant une Protection contre les Surtensions | +1.5% | Allemagne, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Mandats Gouvernementaux sur les Équipements de Stabilité du Réseau Électrique | +1.2% | Moyen-Orient, Amérique du Sud, Inde | Long terme (≥4 ans) |

| Tendance à la Miniaturisation dans l'Électronique Portable | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Adoption des Composants de Puissance SiC et GaN Stimulant les Composants de Protection Périphériques | +1.4% | Segments automobiles et énergies renouvelables mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Déploiement des Infrastructures 5G

Les opérateurs de télécommunications ont activé plus de 1,7 million de stations de base 5G en 2024, et chaque macro-cellule peut abriter jusqu'à 16 têtes radio distantes susceptibles aux surtensions induites par la foudre dépassant 2 kV. Les varistances multicouches nominalisées à 275 V-300 V sont utilisées car leur capacité supérieure à 50 pF contribue à prévenir la perte de signal aux fréquences gigahertz. Les architectures Open RAN fragmentent davantage les équipements en unités distribuées, multipliant ainsi le nombre de points de protection locaux. La conformité obligatoire à la norme IEC 61000-4-5 garantit une demande récurrente pour ces composants à mesure que les opérateurs densifient leurs réseaux pour atteindre des objectifs de latence inférieurs à 100 ms.[1]Commission Électrotechnique Internationale, "IEC 61000-4-5," webstore.iec.ch

Augmentation de l'Électronique Embarquée dans les Véhicules Électriques

Les VEB contiennent désormais environ 1 200 USD de contenu en semi-conducteurs par unité, en hausse de 26 % par rapport à 2022. Chaque onduleur de traction et convertisseur DC-DC haute tension intègre des varistances multicouches sur les circuits de commande de grille pour maîtriser les pics de 1 500 V apparaissant en moins de 10 ns. Les composants de qualité automobile doivent résister à 2 000 cycles thermiques entre -40 °C et 150 °C, comme spécifié dans la norme AEC-Q200, limitant ainsi le nombre de fournisseurs qualifiés.[2]Organisation Internationale de Normalisation, "ISO 26262," iso.org Les réglementations européennes de sécurité imposant des fonctionnalités d'aide à la conduite avancées multiplient le nombre de varistances par véhicule et stimulent le marché des varistances multicouches.

Essor des Appareils IoT en Périphérie Nécessitant une Protection contre les Surtensions

Les déploiements IoT industriels ont dépassé 14,2 milliards de nœuds en 2024. Les contrôleurs en périphérie sont situés à proximité de moteurs et de solénoïdes qui génèrent des transitoires récurrents, de sorte que les concepteurs intègrent des varistances multicouches 24 V-48 V sur les cartes de capteurs pour respecter les directives de durabilité IEC 61131-2. L'essor de l'Ethernet à paire unique (IEEE 802.3cg) fusionne l'alimentation et les données sur la même paire torsadée, accentuant le besoin de solutions d'écrêtage asymétrique.[3]Association des Normes IEEE, "IEEE 802.3cg-2019," standards.ieee.org

Adoption des Composants de Puissance SiC et GaN Stimulant les Composants de Protection Périphériques

Les expéditions de semi-conducteurs de puissance au carbure de silicium et au nitrure de gallium ont augmenté de 38 % en glissement annuel pour atteindre 45 millions d'unités en 2024. Leur commutation à dv/dt élevé introduit des menaces pour l'oxyde de grille que les varistances multicouches nominalisées à 30 V-50 V gèrent désormais à l'intérieur des modules de puissance. Les principaux fournisseurs ont déposé des brevets sur des empilements à faible capacité inférieure à 10 pF pour éviter les pénalités de charge de grille, soulignant la dynamique derrière le marché des varistances multicouches.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la Chaîne d'Approvisionnement en Poudres d'Oxyde de Zinc de Haute Pureté | -0.7% | Mondial, aigu dans les chaînes dépendantes de la Chine | Court terme (≤2 ans) |

| Concurrence Croissante des Diodes TVS dans les Conceptions Basse Tension | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Intensification de la Concurrence par les Prix dans les Segments Grand Public | -0.5% | Asie-Pacifique et pôles mondiaux d'électronique grand public | Court terme (≤2 ans) |

| Longs Cycles de Qualification Automobile et Industrielle | -0.4% | Mondial, centré sur l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement en Poudres d'Oxyde de Zinc de Haute Pureté

Des audits environnementaux ont fermé 12 fonderies de zinc secondaires en Chine en 2024, faisant monter les prix au comptant de l'oxyde de zinc de qualité varistance de 18 %. Les approvisionnements alternatifs en Australie et au Pérou nécessitent des étapes de calcination supplémentaires, ce qui augmente les coûts et ralentit les délais de réponse. L'utilisation de matières premières de moindre pureté réduit la capacité d'absorption d'énergie jusqu'à 20 %, compromettant la conformité à la norme IEC 61051-1. La capacité limitée de nouvelles installations maintiendra cette contrainte active jusqu'en 2026.

Concurrence Croissante des Diodes TVS dans les Conceptions Basse Tension

Les diodes de suppression de tension transitoire ont déjà capturé 28 % de la demande de protection de circuits basse tension en 2024. Leur écrêtage en picosecondes surpasse les varistances d'un ordre de grandeur, les rendant attrayantes pour les conceptions d'alimentation USB haute fréquence et de chargeurs GaN. Les écarts de prix se sont réduits à moins de 0,05 USD par unité, obligeant les fournisseurs de varistances à construire des réseaux hybrides qui augmentent les nomenclatures d'environ 25 %. La pression concurrentielle est la plus prononcée dans l'électronique grand public, où les cycles de renouvellement sont rapides et la sensibilité aux prix est élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Tension Nominale : Le Segment Basse Tension Bénéficie de la Prolifération des Appareils Portables

La bande moyenne a conservé une part de 43,78 % en 2024, reflétant une utilisation ancrée sur les rails 48 V et 120 V. Pourtant, le segment basse tension s'accélère à un CAGR de 9,23 % à mesure que les appareils portables connectés intègrent davantage de radios et de capteurs, faisant progresser d'année en année la taille du marché des varistances multicouches pour les composants ≤30 V. Les concepteurs spécifient une tolérance d'écrêtage de 10 % pour éviter les déclenchements intempestifs lors des événements de charge sans fil. Les composants haute tension au-dessus de 300 V restent une niche dans les onduleurs photovoltaïques, bien que les plateformes VEB à 800 V stimuleront une adoption progressive après 2027.

La croissance du segment basse tension bénéficie de niveaux de capacité à un seul chiffre qui protègent les lignes USB 4.0 et Thunderbolt 5 sans dégrader les diagrammes d'œil haute vitesse. Pendant ce temps, la domination de la tension moyenne perdure car les normes de protection contre les surtensions UL 1449 Type 3 ancrent les achats autour des réseaux électriques nord-américains de 120 V et 240 V. Ce mélange assure une dynamique robuste pour le marché des varistances multicouches.

Par Type de Boîtier : Les Réseaux de Puces Remportent des Contrats de Conception Automobile

Les composants montés en surface ont dominé les expéditions de 2024 avec 48,19 %, mais les réseaux de puces devraient les surpasser avec un CAGR de 9,19 % jusqu'en 2030, à mesure que les nœuds Ethernet automobiles migrent vers des solutions à base de réseaux. Un boîtier de 3 mm × 3 mm logeant 32 éléments remplace 16 varistances discrètes, réduisant le temps de placement de 60 %. Cette configuration augmente la part de marché des varistances multicouches pour les réseaux au sein de la chaîne d'approvisionnement automobile.

Les composants radiaux à fils persistent dans les équipements industriels de rétrofit ; cependant, les conceptions d'équipements d'origine évoluent vers des empreintes compatibles avec le brasage par refusion adaptées aux lignes automatisées. Les premiers prototypes de système en boîtier intègrent même des réseaux de varistances à côté des processeurs, une tendance qui élargit l'enveloppe du marché des varistances multicouches et resserre l'intégration entre les puces de protection et de logique.

Par Application : L'Électronique Automobile Dépasse la Trajectoire de la Demande Grand Public

Les ports ESD et de surtension représentaient 39,76 % de la demande de 2024, mais l'électronique automobile devrait croître à un taux de 9,31 % annuellement à mesure que les véhicules passent de 70 à plus de 120 unités de contrôle électronique. Chaque module de caméra, moniteur de cellule de batterie et commande de grille d'onduleur nécessite plusieurs varistances, augmentant ainsi la taille du marché des varistances multicouches intégrées dans les véhicules. La tarification plus élevée de qualité automobile enrichit également les marges des fournisseurs.

Les applications grand public plafonnent à mesure que les intervalles de renouvellement des smartphones s'allongent, mais restent vitales car les téléphones phares dictent souvent les conceptions de référence pour les appareils de milieu de gamme. Les circuits d'alimentation restent stables dans les centres de données, tandis que les nœuds de petites cellules de télécommunication nécessitent moins de varistances par site, tempérant les compensations de volume. L'ascension automobile réaligne ainsi les vecteurs de croissance globaux du marché vers des programmes à long cycle de vie et à qualification intensive.

Par Secteur d'Utilisation Final : Le Secteur Automobile Remodèle le Profil de la Demande

L'électronique grand public représentait 42,67 % des revenus de 2024, mais les unités automobiles devraient croître à un CAGR de 9,37 %, renforçant davantage leur influence croissante sur le marché des varistances multicouches. Les véhicules électriques contiennent jusqu'à 220 varistances, contre 80 dans les voitures à combustion, ce qui multiplie le contenu en valeur par trois. Les équipements industriels suivent les cycles de dépenses d'investissement en automatisation des usines, tandis que les onduleurs d'énergie renouvelable consomment des composants haute tension liés aux ajouts de capacité mondiaux.

Les contrats automobiles, d'une durée typique de cinq à sept ans, offrent une visibilité des revenus souvent absente dans l'électronique grand public. Ce changement oblige également les fournisseurs à maintenir des laboratoires AEC-Q200, favorisant les acteurs historiques dotés d'une expertise approfondie en matériaux. Ensemble, ces tendances repositionnent le secteur des varistances multicouches vers les utilisateurs à haute fiabilité plutôt que vers les gadgets à cycle court.

Analyse Géographique

L'Asie-Pacifique a sécurisé 49,76 % du chiffre d'affaires de 2024 grâce à la puissance manufacturière de la Chine dans les smartphones et les VEB. Les fournisseurs automobiles de rang 1 du Japon et les fabricants d'équipements pour semi-conducteurs de la Corée du Sud ajoutent une demande spécialisée. Les incitations liées à la production encouragent certains assemblages de smartphones à se déplacer vers l'Inde, mais les poudres céramiques proviennent encore largement des provinces chinoises, rendant le marché des varistances multicouches vulnérable aux risques de concentration régionale.

L'Amérique du Nord et l'Europe représentent ensemble environ 35 % des revenus mondiaux. Les États-Unis s'appuient sur les varistances multicouches pour protéger les racks de serveurs 48 V et les batteries de VEB, tandis que la poussée européenne vers les véhicules à définition logicielle intègre davantage de dispositifs de protection dans les domaines de calcul centralisés. Les exigences strictes en matière de compatibilité électromagnétique et de tests UL prolongent les délais de qualification, mais protègent également les fournisseurs établis.

Le Moyen-Orient devrait croître à un taux de 9,44 % par an à mesure que l'Arabie Saoudite et les Émirats Arabes Unis modernisent leurs réseaux électriques et installent des centrales solaires distribuées nécessitant une suppression de surtension conformément à la norme IEC 61643-11. L'Amérique du Sud progresse grâce aux constructions d'énergie éolienne au Brésil, et l'Afrique enregistre des poches de demande plus petites mais stratégiques autour des infrastructures minières et de télécommunication. Cette mosaïque garantit une diversité géographique pour le marché des varistances multicouches même si l'Asie reste le noyau de production.

Paysage Concurrentiel

L'offre mondiale est modérément concentrée, les cinq premiers fournisseurs — TDK, Murata, Panasonic, Vishay et Littelfuse — détenant une part d'environ 60 % en 2024. Les entreprises japonaises dominent les segments de qualité automobile grâce à des lignes céramiques intégrées verticalement et à des relations de rang 1 vieilles de plusieurs décennies, tandis que les challengers chinois et taïwanais ciblent les qualités grand public sur les coûts. Les réseaux hybrides combinant des diodes TVS et des varistances, ainsi que les dépôts de brevets sur des empilements inférieurs à 10 pF, représentent des facteurs de différenciation clés.

Les fabricants de diodes de suppression de tension transitoire empiètent sur les niches basse tension, obligeant les fournisseurs de varistances à co-développer des solutions à technologie mixte. Les normes de sécurité fonctionnelle automobile et industrielle créent des barrières à l'entrée de plusieurs années ; néanmoins, les règles de contenu régional en Chine et en Inde récompensent les concurrents locaux. L'intégration des matières premières continue d'être une couverture contre la volatilité de l'oxyde de zinc, illustrée par l'acquisition par Vishay en 2024 d'un producteur de poudres taïwanais.

Les opportunités émergentes comprennent les tapis de charge sans fil pour véhicules électriques, les terminaux satellitaires soumis à des variations de -55 °C à 125 °C, et les conceptions de système en boîtier qui incorporent des couches de varistances dans les substrats. Les acteurs plus petits, tels qu'Amotech et Fenghua Advanced, gagnent des parts de marché avec des réseaux de puces spécifiques aux applications qui regroupent des inductances en mode commun, reflétant l'évolution du marché des varistances multicouches vers des blocs de protection multifonctionnels.

Leaders du Secteur des Varistances Multicouches

TDK Corporation

Murata Manufacturing Co., Ltd.

Panasonic Holdings Corporation

Vishay Intertechnology, Inc.

KOA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Littelfuse a signé un accord d'approvisionnement de cinq ans d'une valeur de 95 millions USD pour livrer des varistances en réseau de puces pour le programme d'onduleur de traction de nouvelle génération à 800 V d'un fabricant américain de véhicules électriques.

- Juin 2025 : TDK a inauguré un centre de R et D dédié à Munich, axé sur le développement de réseaux de varistances automobiles inférieures à 5 pF adaptés aux plateformes de véhicules électriques à batterie à 800 V.

- Avril 2025 : Panasonic Holdings a mis en service une ligne pilote à Niigata, au Japon, pour produire de la poudre d'oxyde de zinc de haute pureté de qualité automobile, réduisant sa dépendance aux importations de Chine d'environ 30 %.

- Février 2025 : Murata Manufacturing a commencé la production en volume de substrats de varistances multicouches intégrées dans son usine d'Okayama, permettant aux fabricants de smartphones 5G d'éliminer les composants de protection discrets.

Périmètre du Rapport sur le Marché Mondial des Varistances Multicouches

Le rapport sur le marché des varistances multicouches est segmenté par tension nominale (basse, moyenne, haute), type de boîtier (composant monté en surface, radial à fils, réseaux de puces), application (protection contre les décharges électrostatiques et les surtensions, circuits d'alimentation, électronique automobile, équipements de télécommunication), secteur d'utilisation final (électronique grand public, automobile, équipements industriels, énergie et puissance) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basse (Inférieure à 30 V) |

| Moyenne (31 V-300 V) |

| Haute (Supérieure à 300 V) |

| Composant Monté en Surface (CMS) |

| Radial à Fils |

| Réseaux de Puces |

| Protection contre les Décharges Électrostatiques et les Surtensions |

| Circuits d'Alimentation |

| Électronique Automobile |

| Équipements de Télécommunication |

| Électronique Grand Public |

| Automobile |

| Équipements Industriels |

| Énergie et Puissance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Tension Nominale | Basse (Inférieure à 30 V) | ||

| Moyenne (31 V-300 V) | |||

| Haute (Supérieure à 300 V) | |||

| Par Type de Boîtier | Composant Monté en Surface (CMS) | ||

| Radial à Fils | |||

| Réseaux de Puces | |||

| Par Application | Protection contre les Décharges Électrostatiques et les Surtensions | ||

| Circuits d'Alimentation | |||

| Électronique Automobile | |||

| Équipements de Télécommunication | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public | ||

| Automobile | |||

| Équipements Industriels | |||

| Énergie et Puissance | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des varistances multicouches ?

Le marché s'établit à 0,77 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

L'électronique automobile devrait se développer à un CAGR de 9,37 % jusqu'en 2030 en raison de la hausse du contenu électronique dans les véhicules électriques à batterie.

Pourquoi les boîtiers en réseau de puces gagnent-ils en popularité ?

Les réseaux de puces consolident de nombreux points de protection dans un seul composant monté en surface, réduisant la surface de la carte et améliorant la fiabilité de l'assemblage, un besoin clé dans les modules Ethernet automobile et de capteurs.

Comment les perturbations de la chaîne d'approvisionnement affectent-elles les fabricants de varistances ?

Les pénuries d'oxyde de zinc de haute pureté augmentent les coûts des matériaux et menacent les performances d'absorption d'énergie, comprimant les marges jusqu'à ce que de nouvelles capacités soient disponibles.

Quelle région devrait mener la croissance jusqu'en 2030 ?

Le Moyen-Orient devrait enregistrer un CAGR de 9,44 %, porté par les installations de réseaux intelligents et d'onduleurs solaires qui imposent la conformité à la protection contre les surtensions.

Qu'est-ce qui différencie les varistances multicouches des diodes TVS ?

Les varistances absorbent une énergie de surtension plus élevée et conviennent à une large plage de tensions, tandis que les diodes TVS écrêtent plus rapidement, rendant les hybrides populaires dans les conceptions de chargeurs USB et GaN haut de gamme.

Dernière mise à jour de la page le: