Taille et part du marché du service bancaire en tant que service (BaaS) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

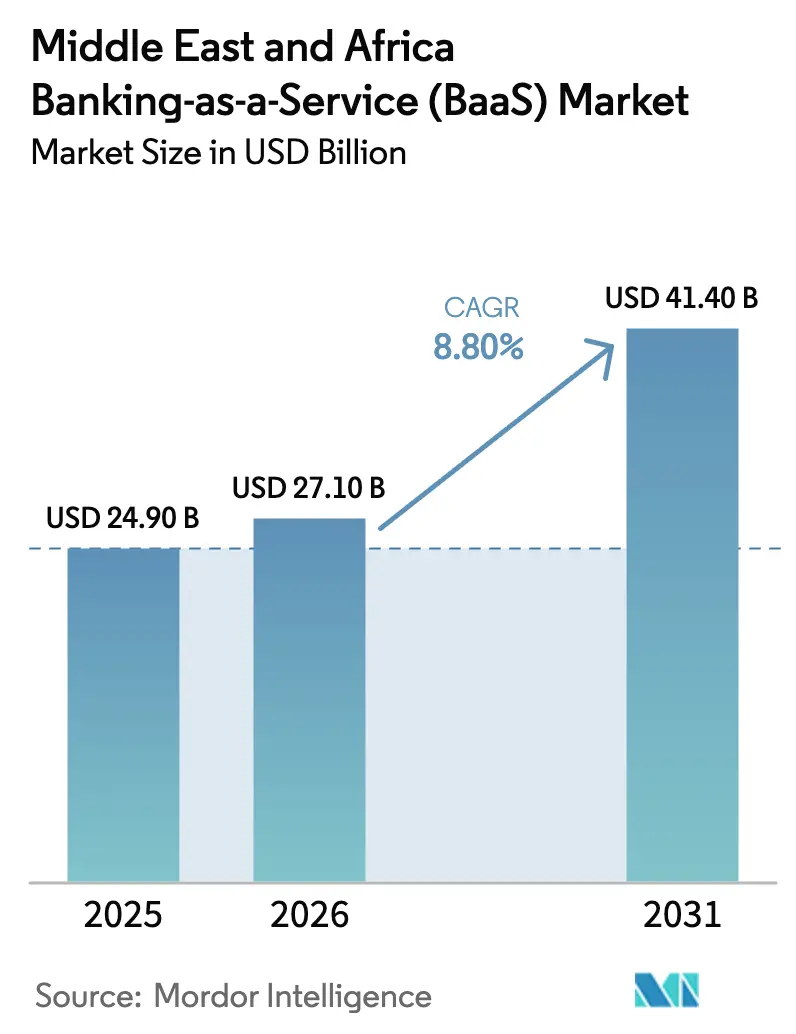

| Taille du marché de l'année de base (2025) | 24.90 Milliards de dollars |

| Taille du Marché (2026) | 27.10 Milliards de dollars |

| Taille du Marché (2031) | 41.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du service bancaire en tant que service (BaaS) au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du service bancaire en tant que service au Moyen-Orient et en Afrique est estimée à 24,90 milliards USD en 2025, 27,10 milliards USD en 2026, et devrait atteindre 41,40 milliards USD d'ici 2031, avec un TCAC de 8,80 % de 2026 à 2031.

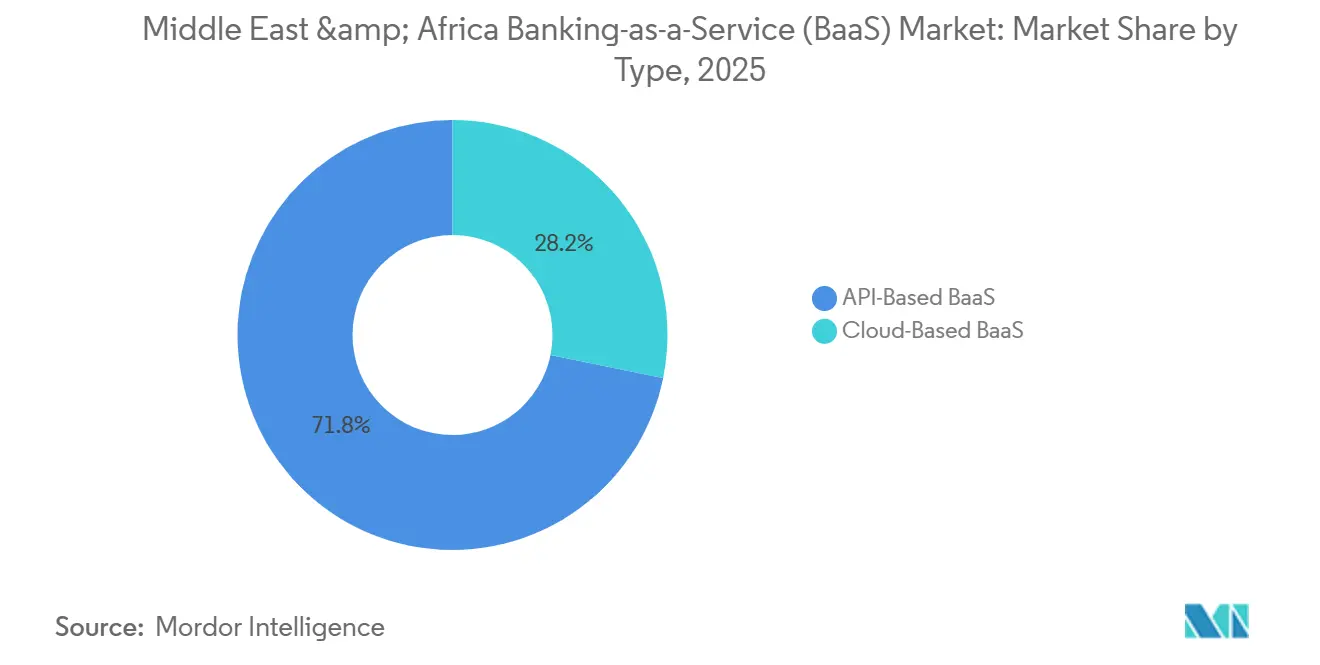

Les architectures centrées sur les API dominent les déploiements actuels, les banques standardisant l'accès aux capacités essentielles via des interfaces sécurisées, tandis que les architectures cloud natives se développent plus rapidement grâce à leur capacité élastique et à l'hébergement de données conforme aux exigences régionales. Le Nigéria gagne des parts de marché à mesure que les services bancaires ouverts et les paiements en temps réel élargissent les cas d'usage de la finance intégrée dans les segments des consommateurs et des PME. Les services de traitement des paiements demeurent la ligne de service la plus importante en termes de revenus, tandis que les services bancaires numériques affichent la croissance la plus rapide, les institutions préférant des architectures intégrées qui unifient la gestion des comptes, l'émission de cartes, l'origination et la conformité. L'adoption par les PME est forte en raison des contraintes budgétaires et des besoins de rapidité de mise sur le marché qui favorisent les modules externalisés plutôt que les développements internes. La dynamique réglementaire en Arabie saoudite, aux Émirats arabes unis et au Nigéria comprime les délais d'intégration en imposant l'accès aux tiers et en créant des règles d'intégration prévisibles pour les prestataires agréés[1]Équipe éditoriale ICLG, « Lois et réglementations Fintech : Arabie saoudite », ICLG, iclg.com.

Principaux enseignements du rapport

- Par type, le marché du service bancaire en tant que service au Moyen-Orient et en Afrique était dominé par les plateformes basées sur les API en 2025, tandis que les architectures cloud devraient se développer à un TCAC de 22,8 % jusqu'en 2031.

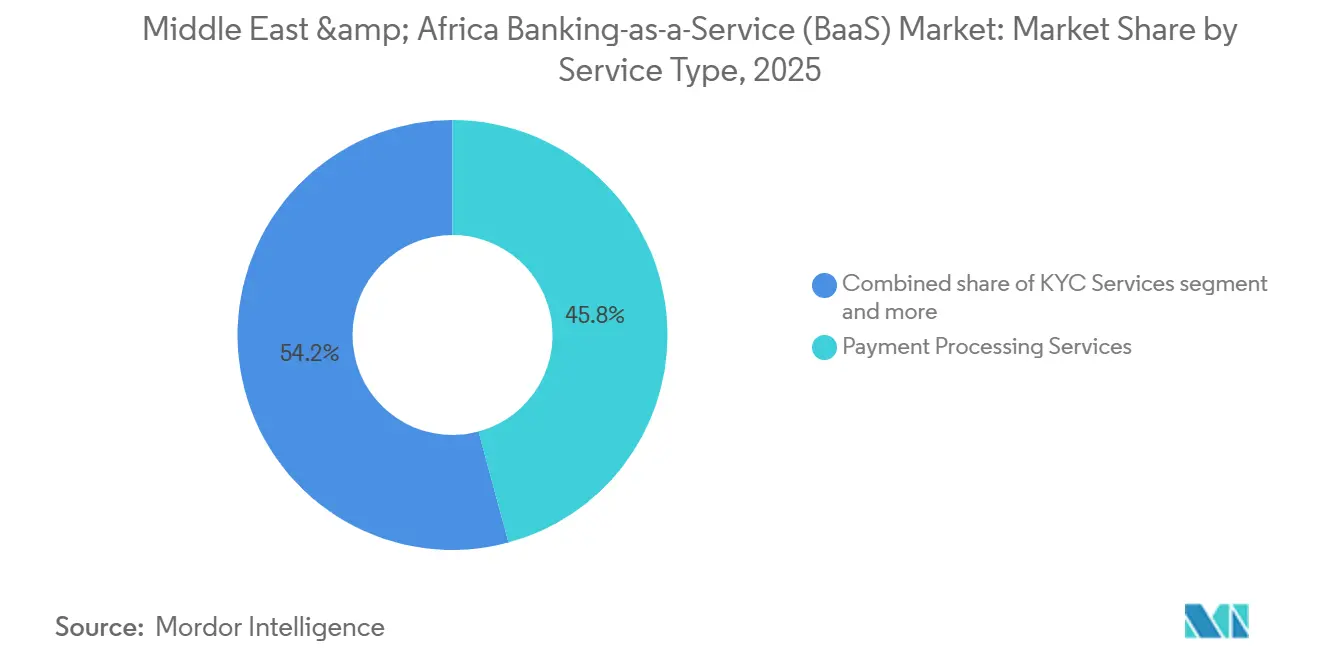

- Par type de service, les services de traitement des paiements ont représenté 45,8 % de la part du marché du service bancaire en tant que service au Moyen-Orient et en Afrique en 2025. Les services bancaires numériques devraient se développer à un TCAC de 25,9 % jusqu'en 2031.

- Par taille d'entreprise, les PME représentaient 64,5 % de la taille du marché du service bancaire en tant que service au Moyen-Orient et en Afrique en 2025. Les PME devraient croître à un TCAC de 20,3 % jusqu'en 2031.

- Par géographie, le Nigéria était en tête avec 19,4 % de la part du marché du service bancaire en tant que service au Moyen-Orient et en Afrique en 2025. Le Nigéria devrait afficher la croissance la plus rapide avec un TCAC de 26,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du service bancaire en tant que service (BaaS) au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des technologies financières par les banques du CCG | + 1.8% | Émirats arabes unis, Arabie saoudite, Bahreïn, Koweït | Moyen terme (2 à 4 ans) |

| Réglementations sur les services bancaires ouverts imposant l'accès aux API | + 2.1% | Arabie saoudite, Émirats arabes unis, Bahreïn, Nigéria | Court terme (≤ 2 ans) |

| Essor de la population non bancarisée privilégiant le mobile | + 1.5% | Nigéria, Kenya, Afrique du Sud | Long terme (≥ 4 ans) |

| Demande de paie transfrontalière de la main-d'œuvre expatriée | + 0.9% | Émirats arabes unis, Arabie saoudite, Qatar, Bahreïn, Koweït | Moyen terme (2 à 4 ans) |

| Architectures bancaires numériques conformes à la finance islamique | + 1.2% | Arabie saoudite, Émirats arabes unis, Bahreïn, Nigéria | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales liées aux zones technologiques franches | + 0.7% | Émirats arabes unis, Arabie saoudite, Bahreïn | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des technologies financières par les banques du CCG

Les établissements du Golfe passent d'une approche de développement entièrement interne à des partenariats sélectifs qui accélèrent la mise sur le marché des propositions numériques tout en maintenant le contrôle réglementaire. On peut citer en exemple des banques et des prestataires de BaaS agréés collaborant sur l'émission de cartes, les paiements en temps réel et les modules de compte, ce qui s'aligne sur les programmes sandbox favorisant l'expérimentation sécurisée sous la supervision des autorités de contrôle. Ce modèle de partenariat renforce la vélocité des produits sur le marché du service bancaire en tant que service au Moyen-Orient et en Afrique, les banques utilisant des modules pré-certifiés plutôt que des intégrations sur mesure pour chaque lancement. Les programmes réglementaires pilotés par la SAMA et la CBUAE sont importants car ils combinent la clarté des licences avec des exigences en matière de cybersécurité et de lutte contre le blanchiment d'argent cohérentes d'une cohorte à l'autre[2]Équipe éditoriale Pinsent Masons, « Réglementation de la finance ouverte aux Émirats arabes unis », Pinsent Masons, pinsentmasons.com. Il en résulte un parcours de commercialisation plus prévisible pour les propositions de BaaS une fois que les preuves de la phase pilote sont disponibles, notamment pour les cas d'usage à fort volume comme les paiements marchands et les comptes intégrés. À mesure que les banques du Golfe augmentent la part des services activés par API dans leurs portefeuilles, elles privilégient des composants réutilisables qui réduisent les coûts d'intégration futurs pour les lancements de produits adjacents dans la région.

Réglementations sur les services bancaires ouverts imposant l'accès aux API

Le cadre de services bancaires ouverts d'Arabie saoudite et les normes de services d'initiation de paiement obligent les banques à exposer des interfaces standardisées pour les données de compte et l'initiation de paiement aux tiers réglementés. Ce mandat raccourcit les délais d'intégration pour les prestataires de BaaS agréés, car les exigences techniques et de consentement sont alignées au niveau du cadre plutôt que cas par cas. Aux Émirats arabes unis, la réglementation sur la finance ouverte entrée en vigueur en juillet 2025 a fixé des délais d'intégration pour que les banques collaborent avec des prestataires tiers, ce qui a catalysé la pré-intégration entre les prestataires de paiement et de compte pour respecter les échéances de conformité. Un exemple concret est le partenariat de NymCard en février 2026 avec Apaya pour permettre des paiements de compte à compte en temps réel pour les marchands des Émirats arabes unis, ce qui démontre comment les cadres ouverts se convertissent en nouvelles options d'acceptation pour les marchands[3]Salle de presse NymCard, « Apaya et NymCard s'associent pour apporter des paiements en temps réel alimentés par la finance ouverte aux marchands des Émirats arabes unis », NymCard, nymcard.com. Le déploiement national des services bancaires ouverts au Nigéria en août 2025 a créé des opportunités de monétisation pour l'orchestration middleware entre plusieurs banques partenaires, même si les normes transfrontalières varient encore selon les marchés. À l'échelle régionale, les réserves de revenus des services bancaires ouverts devraient se concentrer dans les marchés du Golfe où les banques disposent des ressources nécessaires pour absorber les coûts de conformité, tandis que les agrégateurs comblent les lacunes techniques pour les marchés plus petits et élargissent la base adressable du marché du service bancaire en tant que service au Moyen-Orient et en Afrique.

Essor de la population non bancarisée privilégiant le mobile

La pénétration des comptes formels s'est améliorée en Afrique subsaharienne, mais des centaines de millions d'adultes opèrent encore en dehors du système bancaire traditionnel. La monnaie mobile fournit une couche parallèle pour les paiements et l'accès financier, avec des volumes de transactions très importants se produisant quotidiennement en dehors des systèmes centraux hérités. Cet environnement soutient la finance intégrée basée sur le BaaS, car les prestataires peuvent intégrer des micro-produits de crédit, d'épargne et d'assurance directement dans les flux mobiles plutôt que d'exiger un compte bancaire complet. Des marchés comme le Ghana ont amélioré l'intégration en rendant obligatoire l'identité biométrique nationale pour les cas d'usage financiers, ce qui réduit les frictions dans le processus KYC et accélère les délais d'activation. Ces améliorations élargissent l'entonnoir du marché du service bancaire en tant que service au Moyen-Orient et en Afrique en augmentant la disponibilité des données d'identité vérifiées pouvant être partagées via des interfaces sécurisées avec le consentement du client. À mesure que les écosystèmes de monnaie mobile continuent de se diversifier dans le crédit, l'épargne et les outils marchands, les modèles intégrés qui s'appuient sur les rails BaaS deviennent la principale voie de mise à l'échelle.

Demande de paie transfrontalière de la main-d'œuvre expatriée

Les importantes populations expatriées dans les économies du Golfe génèrent de forts flux de transferts de fonds, ce qui incite les employeurs et les plateformes à adopter des solutions de paie numérique et de versement à portée transfrontalière. Du côté des destinataires, les corridors africains restent significatifs et offrent une opportunité stable pour les prestataires de BaaS qui associent change, conformité et liquidité à des API de décaissement en temps réel. La fragmentation des règlements reste un obstacle sur les rails panafricains et les systèmes de paiement instantané du CCG, ce qui oblige les acteurs du BaaS à gérer plusieurs réserves de liquidités et une réconciliation multi-schémas. Les partenariats de réseau évoluent pour combler les lacunes, comme en témoignent des partenariats permettant des transferts de fonds directs des Émirats arabes unis vers des dizaines de marchés en utilisant l'infrastructure des réseaux de cartes pour la livraison au dernier kilomètre. Cette architecture multi-rails soutient la croissance continue du marché du service bancaire en tant que service au Moyen-Orient et en Afrique, car les employeurs et les plateformes peuvent standardiser les flux de paie et de versement via une intégration unique tout en acheminant dynamiquement par corridor.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes bancaires centraux hérités | - 1.3% | Émirats arabes unis, Arabie saoudite, Afrique du Sud | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | - 0.8% | Arabie saoudite, Émirats arabes unis, Qatar, Bahreïn | Long terme (≥ 4 ans) |

| Pénurie d'outils de développement en langue arabe | - 0.6% | Arabie saoudite, Émirats arabes unis, Afrique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de talents en conformité contre la criminalité financière | - 0.4% | Émirats arabes unis, Arabie saoudite, Bahreïn, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes bancaires centraux hérités

Les banques dotées de systèmes centraux anciens font face à de longs cycles de changement, ce qui ralentit le déploiement de produits activés par le BaaS qui reposent sur une orchestration quasi en temps réel plutôt que sur un traitement par lots. Les examens des achats et des risques prolongent les délais, car les banques vérifient non seulement l'adéquation technique, mais aussi la gestion des données, la résilience et les artefacts d'audit avant d'autoriser le trafic en production. Les règles de résidence des données ajoutent des étapes, car les données financières traitées par des tiers doivent être stockées et gérées dans le pays, ce qui nécessite soit des régions cloud nationales approuvées, soit des contrôles sur site. Même lorsque les prestataires sont agréés et pré-intégrés, les banques effectuent encore une diligence raisonnable approfondie sur le chiffrement, le contrôle d'accès et la réponse aux violations pour répondre aux attentes des autorités de contrôle. En pratique, ces contraintes poussent de nombreuses banques à prioriser les intégrations qui ont un impact immédiat sur l'expérience client ou la réduction des coûts, tout en reportant les modules non critiques. L'effet est une adoption inégale selon les lignes de produits, ce qui tempère la trajectoire à court terme du marché du service bancaire en tant que service au Moyen-Orient et en Afrique malgré un soutien réglementaire constant.

Pénurie d'outils de développement en langue arabe

Les écosystèmes de traitement automatique du langage naturel en arabe et de développement localisé sont encore en cours de maturation pour des domaines tels que le filtrage des médias défavorables, la détection des personnes politiquement exposées et l'automatisation du service client. Les équipes produit ont souvent besoin de développeurs bilingues capables de connecter des frameworks en anglais à la logique métier et aux interfaces utilisateur en arabe, et ce vivier de talents est limité dans plusieurs juridictions. La conformité ajoute une autre couche, car les consentements et les divulgations doivent être clairement compréhensibles en arabe, ce qui signifie que les fournisseurs internationaux doivent localiser le contenu de l'interface utilisateur et l'assurance qualité pour satisfaire aux audits. En Afrique du Nord, les différences dialectales au sein de l'arabe augmentent la nécessité d'une conception UX soignée pour éviter les abandons lors des flux d'intégration et de KYC. Ces exigences de localisation augmentent les coûts et ralentissent la mise sur le marché de nouveaux modules, ce qui pèse sur le rythme d'expansion du marché du service bancaire en tant que service au Moyen-Orient et en Afrique dans les segments qui dépendent de l'interaction client automatisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'orchestration des API domine tandis que le cloud se développe

Le BaaS basé sur les API domine les déploiements actuels, les banques et les prestataires agréés privilégiant des interfaces standardisées qui facilitent l'accès aux capacités essentielles et leur réutilisation dans les lignes de produits. Ce schéma soutient l'allocation des ressources vers le middleware d'orchestration qui optimise la disponibilité et les coûts en acheminant entre plusieurs modules sous un plan de contrôle unique. L'évolution continue vers des cadres ouverts dans les marchés du Golfe renforce le marché du service bancaire en tant que service au Moyen-Orient et en Afrique, car des règles de consentement et de sécurité cohérentes simplifient l'intégration multi-prestataires. En parallèle, les régulateurs des Émirats arabes unis ont formalisé les obligations de finance ouverte, ce qui accélère l'adoption de plateformes pré-certifiées et réduit le cycle de décision entre développement interne et achat pour les banques. À mesure que les institutions standardisent les points de terminaison d'information sur les comptes et d'initiation de paiement, l'économie des architectures modulaires s'améliore, et les prestataires peuvent fournir des fonctionnalités telles que l'analyse des dépenses et l'assurance intégrée via la même intégration. Cette évolution offre aux établissements en place comme aux fintechs une voie prévisible pour lancer et développer leurs activités sur plusieurs marchés dans le cadre d'attentes réglementaires claires.

Les architectures cloud natives gagnent en dynamisme grâce à leur capacité élastique et à la disponibilité de régions cloud nationales qui satisfont aux exigences de résidence des données et de sécurité. Dans ce contexte, le BaaS cloud natif devrait croître à un TCAC de 22,8 % jusqu'en 2031, reflétant une phase de montée en puissance où les prestataires peuvent ajouter des modules de détection de fraude, de lutte contre le blanchiment d'argent et de support activés par l'IA sans investissements lourds en infrastructure. Les banques adoptent des modèles hybrides qui maintiennent les charges de travail sensibles de niveau 1 sur site tout en exécutant l'analyse et la prise de décision dans le cloud pour équilibrer performance et conformité réglementaire. Les fournisseurs de plateformes alignent leurs feuilles de route sur cette réalité hybride en offrant une flexibilité de déploiement et des connecteurs natifs qui simplifient la migration et le placement des charges de travail. À mesure que la maturité des services bancaires ouverts augmente, les couches d'orchestration rationaliseront davantage la sélection des modules et la gestion du cycle de vie, ce qui devrait soutenir l'expansion continue du marché du service bancaire en tant que service au Moyen-Orient et en Afrique dans les environnements greenfield et hérités.

Par type de service : les paiements en tête mais les services bancaires complets s'accélèrent

Les services de traitement des paiements ont représenté 45,8 % de la part du marché du service bancaire en tant que service au Moyen-Orient et en Afrique en 2025, reflétant des volumes de transactions élevés sur les rails de compte à compte en temps réel et l'acceptation par carte. En Afrique et dans le Golfe, les systèmes de paiement instantané traitent de grands volumes, ce qui déplace la concurrence vers la disponibilité, les taux d'autorisation et la rapidité de règlement. Pour préserver l'économie unitaire à mesure que les frais se compriment, les prestataires regroupent des services à valeur ajoutée tels que l'optimisation des changes, le routage intelligent, les API de réconciliation et l'automatisation des litiges. Les partenariats avec les plateformes de réseau et d'émetteurs permettent de nouveaux flux comme les paiements de compte à compte initiés par les marchands, ce qui élargit l'acceptation au-delà des cartes traditionnelles. Ces évolutions soutiennent une mise à l'échelle cohérente du marché du service bancaire en tant que service au Moyen-Orient et en Afrique dans les versements aux marchands et à l'économie des petits boulots.

Les services bancaires numériques devraient être la ligne à la croissance la plus rapide avec un TCAC de 25,9 % jusqu'en 2031, les institutions préférant des architectures intégrées qui unifient comptes, cartes, prêts et conformité dans une seule intégration. Les modèles de finance intégrée dans les télécommunications, le covoiturage et la distribution utilisent les rails BaaS pour fournir des comptes et du crédit au point de besoin, ce qui crée un avantage de distribution par rapport aux applications bancaires autonomes. Les modules d'identité et de conformité progressent également grâce aux capacités des fournisseurs en matière de vérification biométrique et de filtrage des risques adaptés aux réglementations régionales. Cette progression augmente les taux d'attachement pour les services complémentaires tels que l'analyse des dépenses et l'automatisation de l'épargne, élargissant ainsi les revenus par client. La combinaison d'une infrastructure évolutive et de cadres ouverts en maturation devrait approfondir la taille du marché du service bancaire en tant que service au Moyen-Orient et en Afrique dans les offres bancaires numériques complètes.

Par taille d'entreprise : vélocité des PME face à la valeur des grandes entreprises

Les PME représentaient 64,5 % de la taille du marché du service bancaire en tant que service au Moyen-Orient et en Afrique en 2025, les entreprises aux ressources limitées adoptant des modules financiers prêts à l'emploi pour accélérer l'intégration des clients, les paiements et les prêts. La forte adoption par les PME est portée par les prêts intégrés au moment du paiement, le fonds de roulement basé sur les factures et la souscription des flux de trésorerie pilotée par API qui réduit les délais de décision de plusieurs semaines à quelques heures. À mesure que l'adoption par les PME s'accélère, les prestataires augmentent la vente croisée vers la paie, la gestion des dépenses et le change, augmentant la valeur à vie même lorsque les montants moyens des transactions sont plus faibles. Les partenariats bancaires permettent également d'élargir l'accès des PME en proposant des modules en marque blanche pour l'ouverture de compte et la surveillance des transactions. Ces dynamiques établissent les PME comme un moteur de croissance durable du marché du service bancaire en tant que service au Moyen-Orient et en Afrique, tant dans les canaux pilotés par les banques que par les plateformes.

Les PME devraient également se développer à un TCAC de 20,3 % jusqu'en 2031, soutenues par les mandats de numérisation et la prolifération de la finance intégrée dans les logiciels d'entreprise utilisés par les petites entreprises. Les grandes entreprises génèrent des contrats à forte valeur dans la paie, la trésorerie et le financement de la chaîne d'approvisionnement, qui nécessitent souvent des déploiements hybrides avec une ségrégation rigoureuse des données et des pistes d'audit. Les investissements des fournisseurs dans l'automatisation de la finance islamique, tels que les modules de partage des bénéfices et les modèles de produits conformes à la charia, permettent des offres de niveau entreprise sur les marchés où la conformité religieuse est obligatoire. À mesure que les systèmes d'entreprise intègrent les lettres de crédit, les garanties et les recouvrements dans les ERP en utilisant des messages standardisés, les plateformes BaaS sont positionnées pour fournir l'orchestration et la surveillance de ces flux. La combinaison de la vélocité portée par les PME et de la valeur portée par les grandes entreprises aide le secteur du service bancaire en tant que service au Moyen-Orient et en Afrique à passer de solutions ponctuelles à des relations de plateforme pouvant couvrir plusieurs lignes de produits.

Analyse géographique

Le Nigéria détenait une part de 19,4 % en 2025 et devrait croître à un TCAC de 26,8 % jusqu'en 2031, soutenu par son leadership dans les volumes de transactions de paiement électronique en Afrique et le déploiement commercial des services bancaires ouverts. Les règles nationales de services bancaires ouverts, effectives en août 2025, créent des normes cohérentes pour que les agrégateurs agréés orchestrent les API entre plusieurs banques, ce qui élargit les cas d'usage intégrés dans les segments des consommateurs et des PME. L'activité de paiement en temps réel reste élevée, et les prestataires de BaaS exploitent cette vélocité pour superposer des outils de prêt, d'épargne et de services marchands. La trajectoire du Nigéria souligne comment la clarté réglementaire et l'échelle des transactions soutiennent des gains de parts réguliers au sein du marché du service bancaire en tant que service au Moyen-Orient et en Afrique.

Les Émirats arabes unis progressent grâce à la réglementation formelle sur la finance ouverte, entrée en vigueur en juillet 2025 et fixant des attentes d'intégration pour les banques collaborant avec des prestataires tiers. Les prestataires pré-intégrés aux cadres ouverts lancent déjà de nouvelles options de paiement telles que l'acceptation de compte à compte pour les marchands. L'Arabie saoudite continue de se développer dans le cadre de Vision 2030 avec des initiatives actives de sandbox et de services bancaires ouverts, et les normes d'initiation de paiement publiées en septembre 2024 guident les nouveaux lancements de produits. Dans les deux marchés du Golfe, les normes de résidence des données et de cybersécurité façonnent les choix de déploiement, ce qui favorise les prestataires qui prennent en charge les régions cloud nationales et des contrôles d'audit robustes. Ces conditions maintiennent un environnement d'investissement prévisible, ce qui bénéficie au marché du service bancaire en tant que service au Moyen-Orient et en Afrique à mesure que davantage de banques standardisent sur des modèles axés sur les API.

L'Afrique du Sud affiche de solides capacités techniques mais fait face à des coûts d'intégration et de conformité plus élevés pour certains flux transfrontaliers et sensibles aux sanctions, ce qui place une prime sur le filtrage précis et la gestion des exceptions. Dans la région au sens large, il existe une dynamique dans la modernisation de l'identité et des paiements, comme les mandats biométriques pour l'intégration financière qui réduisent les frictions KYC et permettent une activation plus rapide des comptes. Le secteur bancaire égyptien modernise les paiements transfrontaliers, comme en témoignent de nouvelles intégrations qui réduisent les délais de règlement et les soldes nostro pour les institutions développant des services numériques. Les corridors d'Afrique de l'Ouest et d'Afrique de l'Est s'améliorent également grâce à la tokenisation des portefeuilles et à l'interopérabilité carte-portefeuille, ce qui élargit l'accès au-delà des populations bancaires traditionnelles. Ces étapes élargissent la base des utilisateurs et des transactions adressables pour le marché du service bancaire en tant que service au Moyen-Orient et en Afrique et contribuent à unifier les expériences entre des systèmes auparavant déconnectés.

Paysage concurrentiel

Le paysage des prestataires est fragmenté par juridiction et portée des licences, ce qui limite la capacité d'une seule plateforme à atteindre une domination panrégionale. Les exigences d'entité locale dans les marchés du Golfe et les approbations pays par pays en Afrique façonnent la manière dont les plateformes BaaS entrent et se développent, souvent via des stratégies en étoile ancrées dans des zones franches conformes et de solides partenariats bancaires. Il en résulte un mélange de spécialistes nationaux et de fournisseurs internationaux travaillant avec des banques et des plateformes non bancaires pour fournir des modules de comptes, de paiements et de prêts adaptés aux règles locales. Ces conditions favorisent des offres modulaires qui s'adaptent aux exigences de consentement, de résidence des données et de sécurité de chaque régulateur sur le marché du service bancaire en tant que service au Moyen-Orient et en Afrique.

Plusieurs prestataires illustrent une mise à l'échelle active et une expansion des produits. NymCard a élargi ses capacités et sa base de financement tout en s'associant pour permettre des paiements de compte à compte de finance ouverte pour les marchands des Émirats arabes unis. PayTabs a lancé une plateforme d'orchestration alimentée par l'IA qui cible de grands volumes de transactions grâce au routage dynamique et à l'optimisation des autorisations pour les marchands. Onafriq a ajouté la tokenisation des portefeuilles et pilote des transferts transfrontaliers basés sur les portefeuilles, ce qui étend les utilisateurs adressables au-delà des comptes traditionnels. Temenos et Mambu continuent de mettre à niveau les modules pour les paiements et la finance islamique, que les banques de la région adoptent pour améliorer la flexibilité des produits et la conformité. Ces mouvements montrent comment la profondeur technologique et la préparation réglementaire déterminent les résultats de mise à l'échelle sur le marché du service bancaire en tant que service au Moyen-Orient et en Afrique.

Les approbations de finance ouverte accélèrent les avantages du premier entrant, comme en témoignent les prestataires qui ont obtenu la reconnaissance des banques centrales et lancé des flux de paiement orientés marchands en 2025 et 2026. Les initiatives de stablecoin de Flutterwave illustrent une voie émergente pour comprimer les frictions et les coûts transfrontaliers, ce qui pourrait modifier l'économie des versements une fois que les règles de conservation et de reporting se stabiliseront. Les partenariats entre banques et fintechs en Égypte améliorent les capacités transfrontalières pour réduire les délais de règlement et les besoins en liquidités, ce qui démontre comment les intégrations de niveau entreprise deviennent courantes. Ensemble, ces mouvements stratégiques soulignent pourquoi la préparation technique, les licences et les partenariats bancaires restent déterminants sur le marché du service bancaire en tant que service au Moyen-Orient et en Afrique.

Leaders du secteur du service bancaire en tant que service (BaaS) au Moyen-Orient et en Afrique

NymCard

PayTabs

Flutterwave

Fawry

MFS Africa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : NymCard s'est associé à Apaya pour permettre des paiements de compte à compte en temps réel alimentés par la finance ouverte pour les marchands des Émirats arabes unis via le cadre Al Tareq.

- Février 2026 : MFS Africa/Onafriq a activé la tokenisation des portefeuilles numériques Visa pour les émetteurs de cartes dans la région CEMEA, permettant aux portefeuilles d'effectuer des transactions via les identifiants Visa sans cartes physiques.

- Janvier 2026 : ADCB Egypt a lancé des paiements modernisés avec Temenos, en mettant en œuvre Temenos Payments pour SWIFT, passant d'un règlement T+2 à un règlement le jour même et réduisant les exigences nostro.

- Janvier 2026 : Flutterwave s'est associé à Turnkey pour alimenter des portefeuilles de stablecoin sécurisés, s'appuyant sur une annonce de stratégie d'octobre 2025 axée sur la monnaie numérique indexée sur l'USD pour le commerce transfrontalier.

Portée du rapport sur le marché du service bancaire en tant que service (BaaS) au Moyen-Orient et en Afrique

Le marché du service bancaire en tant que service (BaaS) est un modèle de bout en bout qui permet aux banques numériques et aux autres tiers de se connecter directement aux systèmes bancaires via des API, leur permettant de construire des offres bancaires sur l'infrastructure réglementée des prestataires tout en débloquant l'opportunité des services bancaires ouverts, remodelant ainsi le paysage mondial des services financiers.

Le marché du service bancaire en tant que service est segmenté par type, par type de service, par taille d'entreprise et par région. Par type, le marché est segmenté en BaaS basé sur les API et BaaS basé sur le cloud. Par type de service, le marché est segmenté en services de traitement des paiements, services bancaires numériques, services KYC, services de support client et autres. Par taille d'entreprise, le marché est segmenté en petites et grandes entreprises. Par région, le marché est segmenté en Afrique du Sud, CCG, Égypte, reste du Moyen-Orient et de l'Afrique. Le rapport propose la taille du marché et les prévisions pour le marché du service bancaire en tant que service au Moyen-Orient et en Afrique en valeur (USD) pour tous les segments ci-dessus.

| BaaS basé sur les API |

| BaaS basé sur le cloud |

| Services de traitement des paiements |

| Services bancaires numériques |

| Services KYC |

| Services de support client |

| Autres |

| PME |

| Grandes entreprises |

| Émirats arabes unis |

| Arabie saoudite |

| Afrique du Sud |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | BaaS basé sur les API |

| BaaS basé sur le cloud | |

| Par type de service | Services de traitement des paiements |

| Services bancaires numériques | |

| Services KYC | |

| Services de support client | |

| Autres | |

| Par taille d'entreprise | PME |

| Grandes entreprises | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du service bancaire en tant que service au Moyen-Orient et en Afrique et quelles sont ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du service bancaire en tant que service au Moyen-Orient et en Afrique était de 24,9 milliards USD en 2025 et devrait atteindre 41,4 milliards USD d'ici 2031 avec un TCAC de 8,8 % sur la période 2026-2031.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide sur ce marché ?

Les services de traitement des paiements étaient en tête par revenus en 2025, tandis que les services bancaires numériques devraient connaître la croissance la plus rapide avec un TCAC de 25,9 % jusqu'en 2031.

Comment la réglementation façonne-t-elle les déploiements de BaaS à court terme en MEA ?

Les règles de services bancaires ouverts et de finance ouverte en Arabie saoudite et aux Émirats arabes unis compriment les délais d'intégration en standardisant le consentement, la sécurité et l'intégration pour les tiers, ce qui accélère la commercialisation.

Quels pays affichent la dynamique d'adoption la plus forte jusqu'en 2031 ?

Le Nigéria est en tête de la part actuelle et devrait être la géographie à la croissance la plus rapide grâce aux services bancaires ouverts et à l'échelle des paiements en temps réel, tandis que les Émirats arabes unis et l'Arabie saoudite bénéficient de cadres réglementaires matures et de solides partenariats bancaires.

Pourquoi les PME sont-elles un moteur de demande essentiel pour le BaaS en MEA ?

Les PME préfèrent les capacités financières modulaires pour réduire les coûts de développement et lancer rapidement, représentant 64,5 % de l'adoption en 2025 et devant croître à un TCAC de 20,3 % jusqu'en 2031.

Quels sont les principaux obstacles qui ralentissent la mise à l'échelle du BaaS dans la région ?

L'intégration avec les systèmes centraux hérités, les obligations de résidence des données et la pénurie d'outils de développement en langue arabe ralentissent les déploiements, ce qui élève le niveau d'exigence pour les prestataires en matière d'hébergement national et d'interface de conformité localisée.

Dernière mise à jour de la page le: