Taille et part du marché australien de la fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

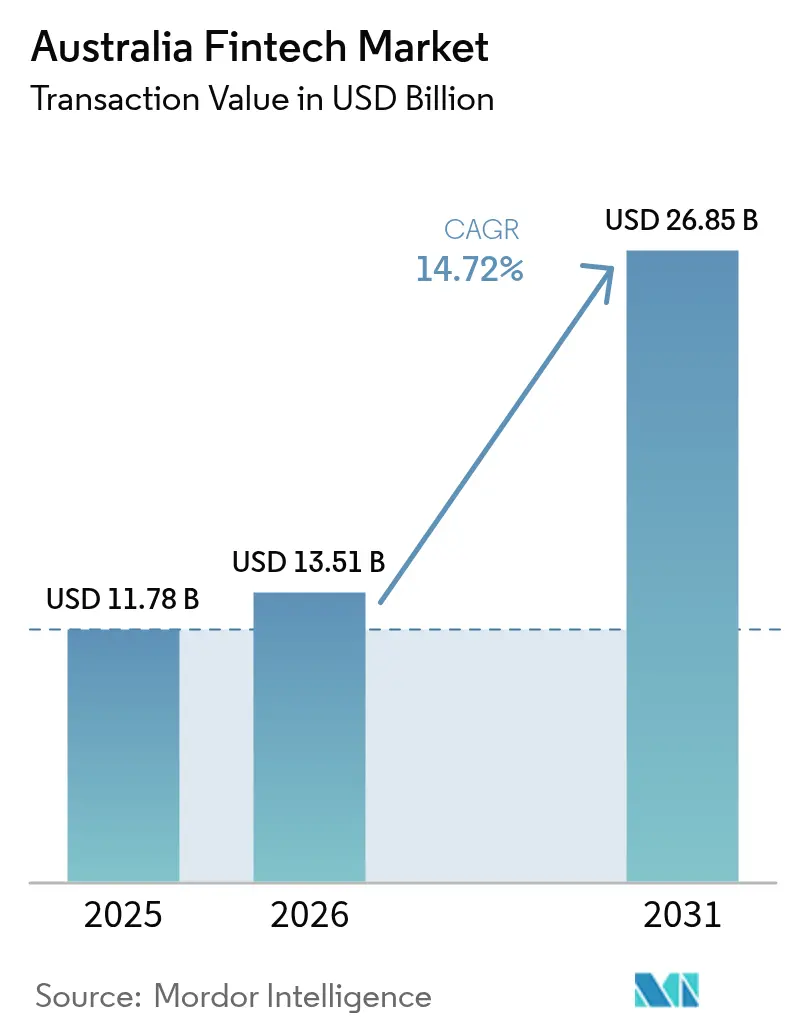

| Taille du marché de l'année de base (2025) | 11.78 Milliards de dollars |

| Taille du Marché (2026) | 13.51 Milliards de dollars |

| Taille du Marché (2031) | 26.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la fintech par Mordor Intelligence

La taille du marché australien de la fintech était évaluée à 11,78 milliards USD en 2025 et devrait croître de 13,51 milliards USD en 2026 pour atteindre 26,85 milliards USD d'ici 2031, à un TCAC de 14,72 % au cours de la période de prévision (2026-2031). L'adoption rapide des paiements en temps réel de compte à compte, une réglementation favorable au partage des données et un déficit persistant de crédit aux petites et moyennes entreprises alimentent un flux soutenu d'opérations et de lancements de produits. La consolidation parmi les spécialistes des paiements s'accélère, les grands acteurs établis acquérant des entreprises de niche pour sécuriser des capacités et des économies d'échelle. L'appétit des consommateurs pour les expériences sans espèces et mobiles reste le signal de demande le plus fort, tandis que l'investissement public dans la technologie de la banque ouverte réduit le coût d'entrée pour les nouveaux acteurs axés sur les données. L'intensification de la concurrence des plateformes mondiales pousse les entreprises locales à privilégier la finance intégrée et les fonctionnalités transfrontalières.

Points clés du rapport

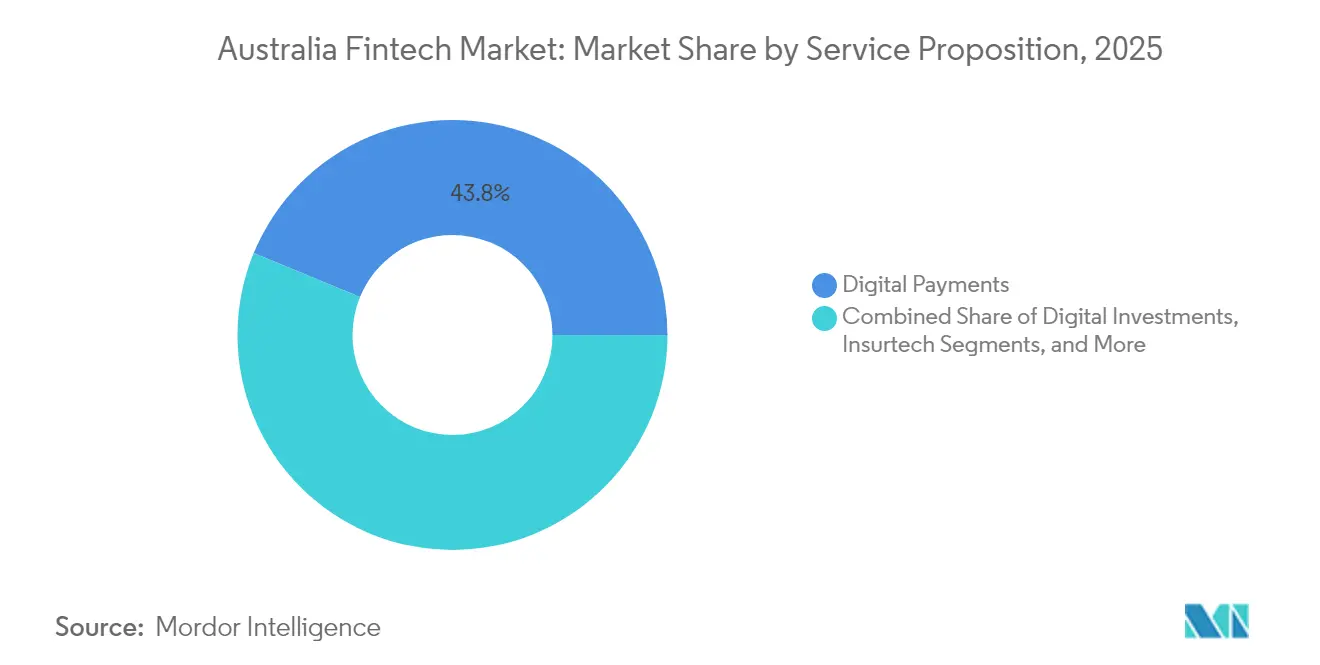

- Par proposition de service, les paiements numériques ont dominé avec une part de 43,78 % du marché australien de la fintech en 2025, tandis que la néobanque devrait se développer à un TCAC de 18,11 % jusqu'en 2031.

- Par utilisateur final, le segment des entreprises détenait 55,63 % de la part du marché australien de la fintech en 2025 ; le segment des particuliers devrait progresser à un TCAC de 16,88 % jusqu'en 2031.

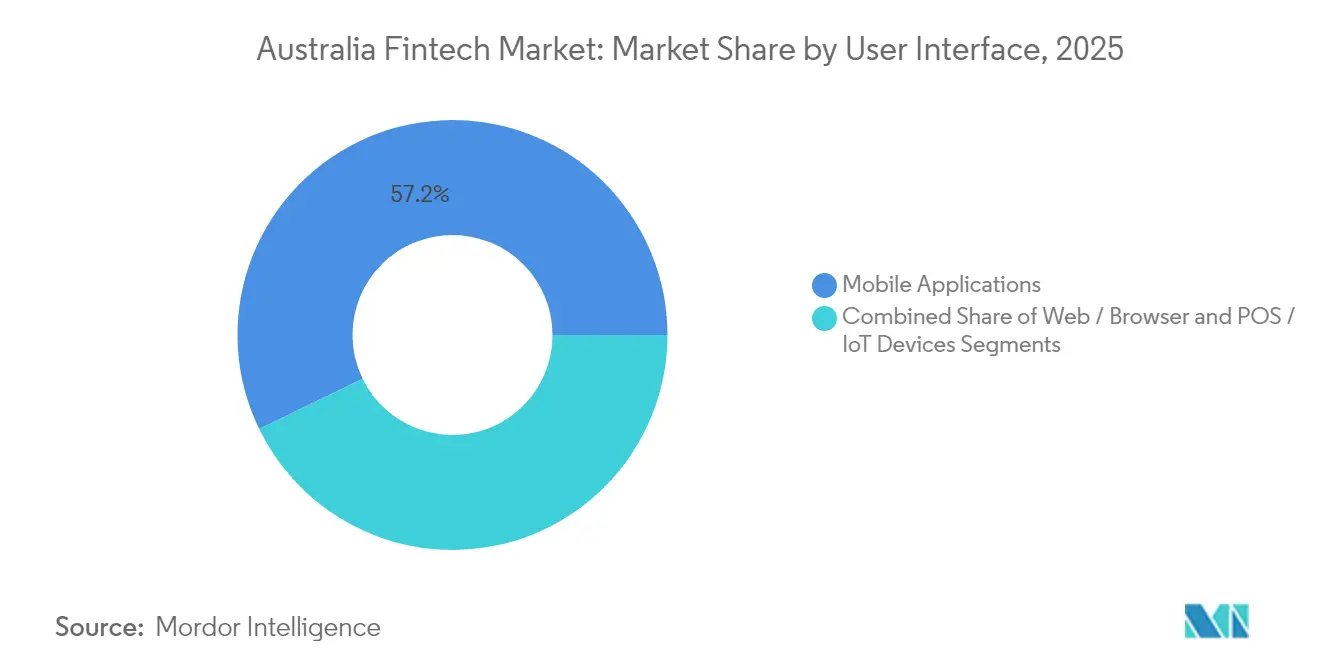

- Par interface utilisateur, les applications mobiles représentaient 57,21 % de la taille du marché australien de la fintech en 2025 et devraient croître à un TCAC de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de la fintech

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des paiements en temps réel via NPP et PayTo | +2.5% | National ; plus fort dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| API de phase 3 du droit aux données des consommateurs permettant la finance intégrée | +1.8% | National ; concentré à Sydney et Melbourne | Moyen terme (2 à 4 ans) |

| Déficit persistant de crédit aux PME stimulant les prêts alternatifs | +1.2% | National ; plus élevé dans les centres d'affaires régionaux | Court terme (≤ 2 ans) |

| Hausse des volumes BNPL liée à la croissance du commerce électronique régional | +1.5% | Australie régionale | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur des aides sociales sans espèces via des cartes prépayées numériques | +0.8% | National ; plus élevé dans les communautés éloignées et autochtones | Moyen terme (2 à 4 ans) |

| Migration des patrimoines vers les fonds de retraite autogérés catalysant l'adoption du conseil automatisé | +1.0% | National ; démographies à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des paiements en temps réel

Les volumes mensuels du NPP dépassent 100 millions, et un virement sur trois transite désormais par ce réseau, créant un marché fertile pour les fintechs spécialisées dans le traitement des paiements[1]Fintech Australia, "Rapport annuel sur l'écosystème fintech 2024," fintechaustralia.org.au. Plus de 90 % des comptes de transactions de détail sont compatibles PayTo, ce qui est essentiel alors que les rails traditionnels sont programmés pour être retirés d'ici 2030. Une latence de règlement plus faible améliore la liquidité des commerçants et facilite les modèles de finance intégrée, soutenant l'expansion des revenus sur le marché australien de la fintech.

API de phase 3 du droit aux données des consommateurs

Les volumes d'appels de la banque ouverte ont augmenté à un taux mensuel composé de 30 % depuis 2020, et l'écosystème sert désormais 226 000 consommateurs via 300 000 arrangements de données actifs[2]Commission australienne de la concurrence et de la consommation, "Rapport de mise en œuvre du droit aux données des consommateurs 2024," accc.gov.au. Le budget fédéral alloue 88,8 millions AUD pour renforcer les opérations du droit aux données des consommateurs et la cyber-résilience. Une qualité de données supérieure — les descripteurs de commerçants apparaissent dans 52 % des flux du droit aux données des consommateurs contre 31,7 % dans les flux issus du scraping d'écran — permet des analyses et une personnalisation plus riches, renforçant l'engagement des clients sur le marché australien de la fintech.

Déficit persistant de crédit aux PME

L'appétit au risque des banques s'est resserré tout au long de 2024, mais les demandes de financement d'actifs ont augmenté de 7,8 % alors que les PME cherchaient des alternatives de financement. Des plateformes telles que Prospa et OnDeck s'appuient sur la souscription automatisée pour combler le déficit de financement de 20 milliards USD, ouvrant de nouveaux gisements de commissions au sein du marché australien de la fintech.

Hausse des volumes BNPL

Les fournisseurs de BNPL ont traité 19 milliards USD en 2022/23, en hausse de 13 %, les clients régionaux affichant l'adoption la plus rapide[3]Banque de réserve d'Australie, "Enquête sur les paiements des consommateurs 2023," rba.gov.au. Les recherches montrent que l'utilisation du BNPL augmente les dépenses en ligne de 6,42 % par rapport aux cartes, stimulant l'adoption par les commerçants. Afterpay seul a relié 129 000 commerçants à 3,5 millions d'utilisateurs actifs en 2023. Les volumes supplémentaires élargissent le chiffre d'affaires adressable au sein du marché australien de la fintech.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des frais BNPL par l'ASIC | -1.2% | National ; plus fort pour les petites entreprises BNPL | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance contre les cyberincidents | -0.9% | National ; segments à forte intensité de données | Moyen terme (2 à 4 ans) |

| Coût croissant de la conformité à la version 4 du droit aux données des consommateurs | -0.7% | National ; fintechs en phase de démarrage | Court terme (≤ 2 ans) |

| Retrait du capital-risque des tours de financement en phase avancée | -1.0% | National ; concentré à Sydney et Melbourne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des frais BNPL par l'ASIC

La législation qui oblige les entreprises BNPL à détenir des licences de crédit d'ici juin 2025 comprime les marges sur les frais et alourdit les coûts de conformité. Les acteurs de grande taille peuvent absorber ce changement, mais les entrants plus modestes pourraient se retirer, réduisant la croissance à court terme sur le marché australien de la fintech.

Hausse des primes d'assurance contre les cyberincidents

Les sinistres cyber représentent 41 % des dossiers d'assurance fintech, et les primes représentent désormais jusqu'à 15 % des coûts d'exploitation. Des pertes moyennes liées aux violations de 2,92 millions USD intensifient le contrôle, favorisant les plateformes bien capitalisées et poussant les entreprises fragiles vers des partenariats ou des acquisitions, ce qui modère l'expansion ajustée au risque sur le marché australien de la fintech.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par proposition de service : les paiements numériques dominent tandis que la néobanque s'accélère

Les paiements numériques détenaient 43,78 % de la taille du marché australien de la fintech en 2025. La pénétration des portefeuilles sans contact et les mandats PayTo ont placé l'Australie aux côtés de la Chine dans le déplacement des espèces. La demande des commerçants pour des solutions de commerce unifié et l'intégration de la fidélisation maintiennent la hausse des valeurs de transaction. L'intensité concurrentielle est élevée, mais les banques établies externalisent encore de nombreuses couches d'orchestration, laissant de la place aux spécialistes pour se développer.

Les revenus de la néobanque sont plus modestes mais devraient s'élargir à un TCAC de 18,11 % jusqu'en 2031, à mesure que les acteurs exclusivement numériques obtiennent des licences d'établissement de dépôt autorisé restreintes. Les feuilles de route produits incluent désormais des outils de budgétisation et des prêts verts, renforçant la fidélisation des clients. La rentabilité dépend des marges sur les dépôts et des revenus de commissions issus des écosystèmes partenaires. La confiance croissante des consommateurs dans la banque sans agence aidera le segment à accroître sa part sur le marché australien de la fintech.

Par utilisateur final : les entreprises tirent les volumes et la croissance

Les entreprises représentaient 55,63 % de la part du marché australien de la fintech en 2025. La numérisation accélérée par la pandémie a contraint les PME à remplacer les processus basés sur des tableurs par des flux de travail basés sur des API. Les paiements initiés par les fournisseurs et la paie instantanée continuent d'élargir les cas d'usage.

Le segment des particuliers devrait croître à un TCAC de 16,88 % sur la période de prévision. Plus de 72 % des Australiens font des achats en ligne et dépensent 2 287 USD par personne et par an. Les applications BNPL, de micro-investissement et de budgétisation automatisée dominent les classements des boutiques d'applications. La finance intégrée permet aux détaillants de monétiser les données clients en regroupant des produits d'épargne et d'assurance dans des applications de fidélisation, brouillant les frontières entre utilisateurs finaux sur le marché australien de la fintech.

Par interface utilisateur : les applications mobiles dominent l'expérience

Les applications mobiles ont capté 57,21 % de la taille du marché australien de la fintech en 2025. La pénétration des smartphones dépasse 92 %, et les consommateurs effectuent 35 % de leurs achats par carte via des portefeuilles mobiles. La connexion biométrique et les flux de travail par notification push offrent un contrôle financier en temps réel, maintenant une durée de session moyenne élevée.

Les interfaces web restent nécessaires pour les tâches à forte intensité de données telles que la gestion de trésorerie et la déclaration fiscale. Les appareils de point de vente et IoT se développent à mesure que les détaillants déploient des terminaux intelligents qui rapprochent automatiquement les paiements. Les interfaces vocales et les objets connectables sont en phase pilote, signalant la prochaine frontière d'adoption au sein du marché australien de la fintech.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria abritaient ensemble 80 % des entreprises fintech du pays en 2024, reflétant la proximité des marchés de capitaux, des régulateurs et des viviers de talents. Sydney bénéficie de la Bourse australienne des valeurs mobilières et de la présence locale de toutes les grandes banques. Melbourne s'appuie sur une main-d'œuvre technologique qualifiée ainsi que sur des subventions gouvernementales via le Victorian Innovation Hub, maintenant de grands pôles dans les paiements et la technologie patrimoniale. Des centres du Queensland tels que Brisbane et la Gold Coast cultivent des niches en technologie réglementaire et en insurtech, attirés par des frais généraux plus faibles et des accélérateurs de startups en plein essor.

L'Australie-Méridionale tire parti du précinct Lot Fourteen à Adélaïde pour cibler la cybersécurité fintech alignée sur la défense, élargissant l'empreinte régionale du marché australien de la fintech. L'amélioration du déploiement de la fibre optique et de la 5G permet désormais aux communautés rurales d'adopter le BNPL et la banque mobile, réduisant les lacunes d'accès héritées. En conséquence, la pénétration de la fintech dans les zones régionales éloignées a progressé en 2024, ajoutant des dizaines de milliers de nouveaux utilisateurs et renforçant la croissance inclusive dans l'ensemble du secteur australien de la fintech.

Paysage concurrentiel

Le marché australien de la fintech présente une concentration modérée. Les spécialistes des paiements, qui constituent la cohorte la plus ancienne, bénéficient désormais d'avantages d'échelle. Afterpay, Zip Co et Australian Payments Plus, soutenu par EFTPOS, traitent une part significative des dépenses des consommateurs. Le rachat d'Afterpay par Block en 2022 a illustré la prime accordée aux canaux de distribution nationaux par les acteurs mondiaux. La plateforme transfrontalière Airwallex s'est associée à ANZ en 2024 pour intégrer des portefeuilles multidevises dans les comptes professionnels, soulignant la demande de tuyaux de banque en tant que service.

Les prêteurs alternatifs Prospa et Moula automatisent la notation de crédit avec des flux de comptabilité en nuage, facilitant le déficit de financement des PME. Pendant ce temps, les acteurs établis NAB et CBA ont lancé leurs propres lignes BNPL pour fidéliser leurs clients. Le financement par capital-risque s'est refroidi à mi-2023 mais a repris fin 2024, les opportunités de banque ouverte ayant réduit le risque sur les trajectoires de revenus. Les sorties stratégiques ont augmenté, Banking Circle ayant acquis Australian Settlements Limited en janvier 2025 pour renforcer le règlement en temps réel. Les acteurs de taille intermédiaire font face à un choix entre construire ou s'associer, alors que les frais généraux de conformité augmentent et que les primes d'assurance cyber compriment les marges, entraînant une consolidation accrue au sein du marché australien de la fintech.

Leaders du secteur australien de la fintech

Afterpay (Block Inc.)

Airwallex

Zip Co

Tyro Payments

Prospa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Banking Circle a annoncé l'acquisition d'Australian Settlements Limited, signalant une consolidation accrue dans le secteur des infrastructures de paiement.

- Décembre 2024 : Kobble a lancé une nouvelle plateforme de finance intégrée en Australie, élargissant les capacités disponibles pour les entreprises intégrant des services financiers dans leurs offres.

- Octobre 2024 : Banked a acquis la fintech australienne Waave et s'est associé à Chemist Warehouse pour lancer des solutions de paiement par virement bancaire début 2025.

- Mars 2024 : Deputy a atteint le statut de licorne avec une valorisation supérieure à 1 milliard USD, devenant la première licorne technologique australienne depuis début 2022.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché australien de la fintech comme le total des revenus bruts annuels et la valeur des transactions à base de frais générés par les plateformes de paiements numériques, de prêts numériques, d'investissement numérique, d'insurtech et de néobanques qui sont agréées ou passeportées pour servir les résidents australiens, indépendamment du domicile légal. Les plateformes qui fournissent uniquement des logiciels de back-office sans détenir de fonds clients sont exclues de ce périmètre de revenus.

Exclusion du périmètre : le matériel de point de vente, les services informatiques génériques de core banking et les honoraires de conseil professionnel restent en dehors de notre dimensionnement.

Aperçu de la segmentation

- Par proposition de service

- Paiements numériques

- Prêts et financements numériques

- Investissements numériques

- Insurtech

- Néobanque

- Par utilisateur final

- Particuliers

- Entreprises

- Par interface utilisateur

- Applications mobiles

- Web / Navigateur

- Appareils TPE / IoT

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des fondateurs d'agrégateurs de paiement, des dirigeants de deux banques de taille intermédiaire exploitant des néobanques partenaires, et des responsables de la conformité d'un assureur régional utilisant des API embarquées. Des entretiens menés à Sydney, Melbourne et Brisbane ont permis de clarifier les taux de commission moyens, l'évolution des plafonds d'interchange et les calendriers d'adoption probables des canaux d'open banking, comblant ainsi des lacunes que les documents seuls ne permettaient pas de résoudre.

Recherche documentaire

Nous avons analysé des données ouvertes provenant de sources telles que l'Australian Prudential Regulation Authority, les statistiques du système de paiement de la Reserve Bank of Australia, les publications du bac à sable réglementaire de l'Australian Securities & Investments Commission, ainsi que les informations issues des membres de FinTech Australia. Le contexte général a été enrichi par les Perspectives de l'économie numérique de l'OCDE, le Global Findex de la Banque mondiale et les documents des commissions parlementaires sur le Consumer Data Right. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et des articles sélectionnés accessibles via D&B Hoovers et Dow Jones Factiva ont apporté un éclairage au niveau des émetteurs.

Les tableaux historiques des volumes de paiement, les données de pénétration des smartphones et les statistiques d'adoption du haut débit domestique par État ont contribué à ancrer les tendances d'utilisation, tandis que les tableaux de bord des exportations d'Austrade et les données douanières ont permis de vérifier les flux de frais transfrontaliers. Les sources citées illustrent notre effort documentaire ; de nombreuses autres références publiques et payantes ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante qui aligne les valeurs de paiements à la consommation de la Reserve Bank avec les taux de pénétration estimés de la fintech par canal ; ces ratios de pénétration sont dérivés des réponses aux enquêtes et des notes de publication des systèmes de cartes. Des agrégations ascendantes sélectives des revenus de prestataires échantillonnés (Afterpay, Airwallex, prêteurs numériques locaux) servent de contre-vérification de vraisemblance avant l'ajustement des totaux. Les principaux facteurs du modèle comprennent : le taux d'adoption des smartphones, le nombre de transactions sans espèces par habitant, les consentements actifs au Consumer Data Right, la demande de crédit des PME et les flux d'investissement en capital-risque.

Une régression multivariée reliant les revenus aux facteurs susmentionnés ainsi qu'à la croissance du PIB projette la trajectoire 2026-2030 ; un lissage ARIMA est appliqué lorsque les séries de facteurs sont volatiles. Lorsque les données des entreprises sont manquantes, les lacunes sont comblées par des hypothèses de taux de commission médians validées avec les personnes interrogées.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux publications indépendantes sur les volumes de paiement et aux rapports d'Austrac, puis font l'objet d'une révision par les pairs par un analyste senior. Les rapports sont actualisés annuellement, et nous déclenchons des mises à jour intermédiaires lorsque des événements significatifs, tels qu'une nouvelle décision sur l'interchange, modifient des données clés.

Pourquoi notre référence australienne en matière de fintech est fiable

Les estimations publiées divergent souvent parce que les entreprises segmentent le marché selon des définitions de revenus, des taux de conversion ou des cadences de mise à jour différents, et parce que certaines incluent des services technologiques périphériques que Mordor exclut intentionnellement.

Les principaux facteurs d'écart ici sont l'inclusion variable des revenus SaaS d'entreprise, le gonflement des chiffres par le volume brut de paiement au lieu du revenu net, et l'intégration par d'autres éditeurs de valeurs de transactions d'acquisition ponctuelles dans la taille du marché.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,78 Mds USD (2025) | Mordor Intelligence | - |

| 3,72 Mds USD (2023) | Consultance régionale A | exclut les néobanques ; limité aux sous-segments IA, RPA |

| 45 Mds AUD (2023) | Revue spécialisée B | cite l'ensemble du secteur des services financiers, et non les seuls revenus de la fintech |

| 33,99 Mds USD (2033) | Consultance mondiale C | utilise la valeur des transactions à terme et le volume de paiement prévisionnel sans déduction des frais |

En résumé, en ancrant notre année de base sur des flux de revenus vérifiables et en réconciliant les approches descendante et ascendante par échantillonnage, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché australien de la fintech ?

La taille du marché australien de la fintech s'élève à 13,51 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait s'étendre à 26,85 milliards USD d'ici 2031, reflétant un TCAC de 14,72 %.

Quelle proposition de service détient la plus grande part ?

Les paiements numériques sont en tête avec 43,78 % des revenus de 2025, portés par l'adoption du sans contact et du mobile.

Pourquoi les paiements en temps réel sont-ils importants pour la croissance ?

Les rails en temps réel tels que NPP et PayTo améliorent la liquidité, réduisent les frais et ouvrent de nouveaux cas d'usage de finance intégrée, ajoutant un estimé de +2,5 % au TCAC prévu.

Comment la réglementation influence-t-elle l'évolution de la fintech en Australie ?

Les API de banque ouverte dans le cadre du droit aux données des consommateurs favorisent les partenariats banque-fintech, tandis que les nouvelles règles de licence BNPL augmentent les coûts de conformité tout en renforçant la protection des consommateurs.

Quels défis pourraient ralentir l'expansion du marché ?

La hausse des primes d'assurance cyber et le resserrement des plafonds de frais BNPL pourraient absorber les marges et limiter la capacité des acteurs plus modestes à se développer.

Dernière mise à jour de la page le: