Taille et part du marché des colorants alimentaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

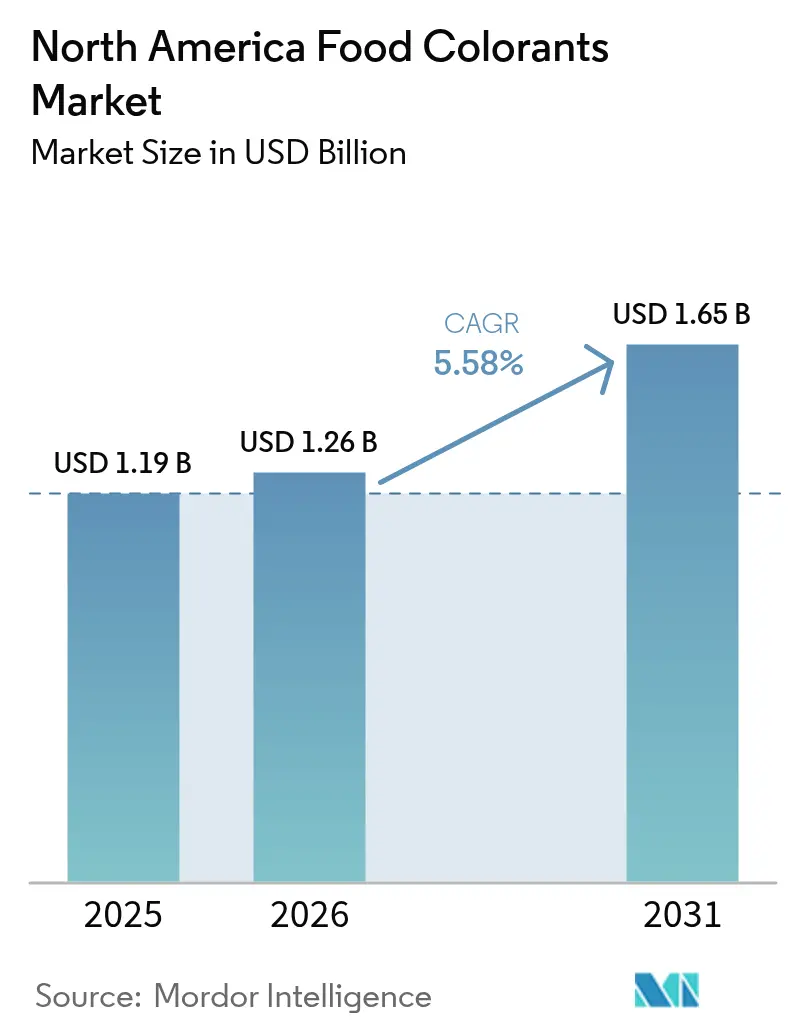

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants alimentaires en Amérique du Nord par Mordor Intelligence

La taille du marché des colorants alimentaires en Amérique du Nord était évaluée à 1,19 milliard USD en 2025 et devrait croître de 1,26 milliard USD en 2026 pour atteindre 1,65 milliard USD d'ici 2031, à un CAGR de 5,58 % durant la période de prévision (2026-2031). Cette croissance est principalement attribuée au mandat de la FDA visant à éliminer progressivement les colorants synthétiques à base de pétrole d'ici décembre 2026, ce qui a fait passer les colorants naturels d'un segment de niche à une adoption grand public[1]Source : Food and Drug Administration, "FDA Announces Plan to End Use of Petroleum-Based Synthetic Food Dyes by 2026," fda.gov. La part de marché des solutions naturelles devrait augmenter à mesure que les fabricants sécurisent des contrats d'approvisionnement à long terme pour soutenir les efforts de reformulation. L'innovation dans le secteur s'accélère, avec des développements tels que les bleus de spiruline thermostables, les anthocyanes dérivées du maïs et les pigments à base de fermentation qui répondent aux limitations de performance historiques. Ces avancées permettent des applications plus larges dans les snacks de boulangerie, les produits laitiers et les boissons à longue conservation. Dans ce paysage concurrentiel en évolution, les fournisseurs intégrés verticalement disposant d'un contrôle sur les intrants agricoles ou les souches microbiennes propriétaires sont bien positionnés pour en bénéficier. Leur avantage stratégique leur permet de tirer parti de la stabilisation des prix attendue lors de l'élimination progressive des colorants synthétiques.

Principaux Enseignements du Rapport

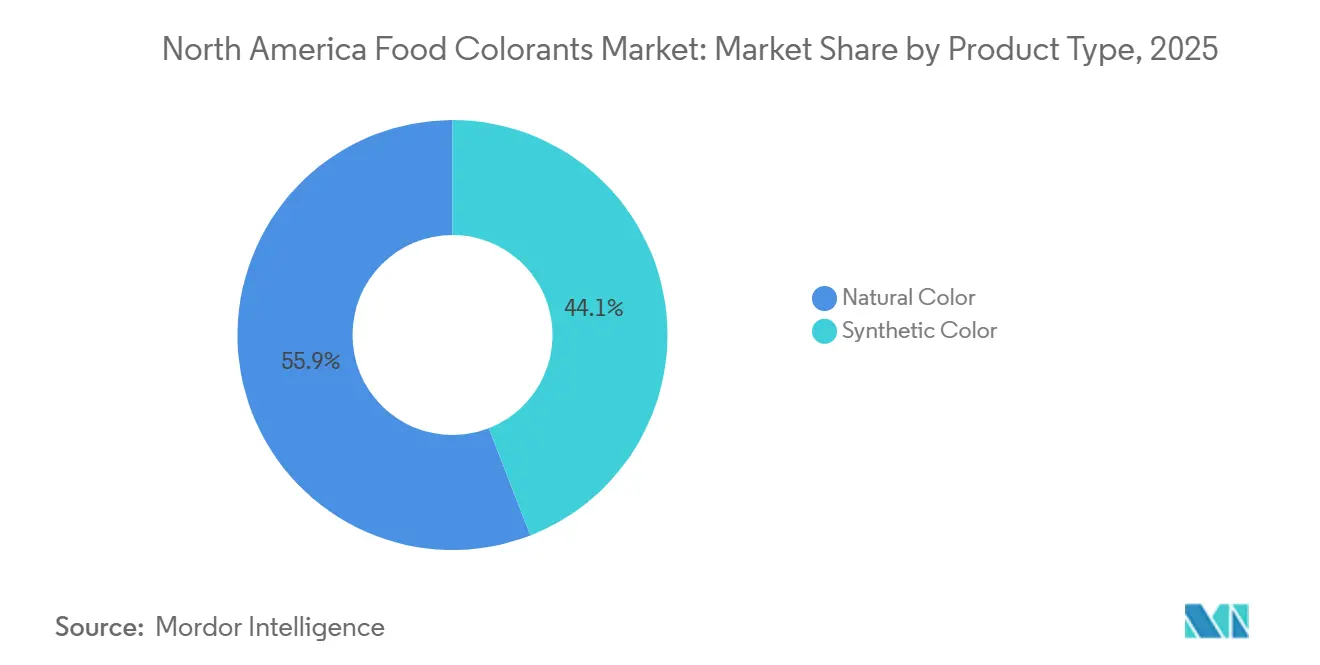

- Par type de produit, les colorants naturels ont dominé avec 55,98 % de la part du marché des colorants alimentaires en Amérique du Nord en 2025 et ont progressé à un CAGR de 6,68 % jusqu'en 2031.

- Par couleur, les pigments rouges ont conservé une part de 27,91 % de la taille du marché des colorants alimentaires en Amérique du Nord en 2025, tandis que le bleu a enregistré le CAGR le plus rapide, prévu à 8,21 % jusqu'en 2031.

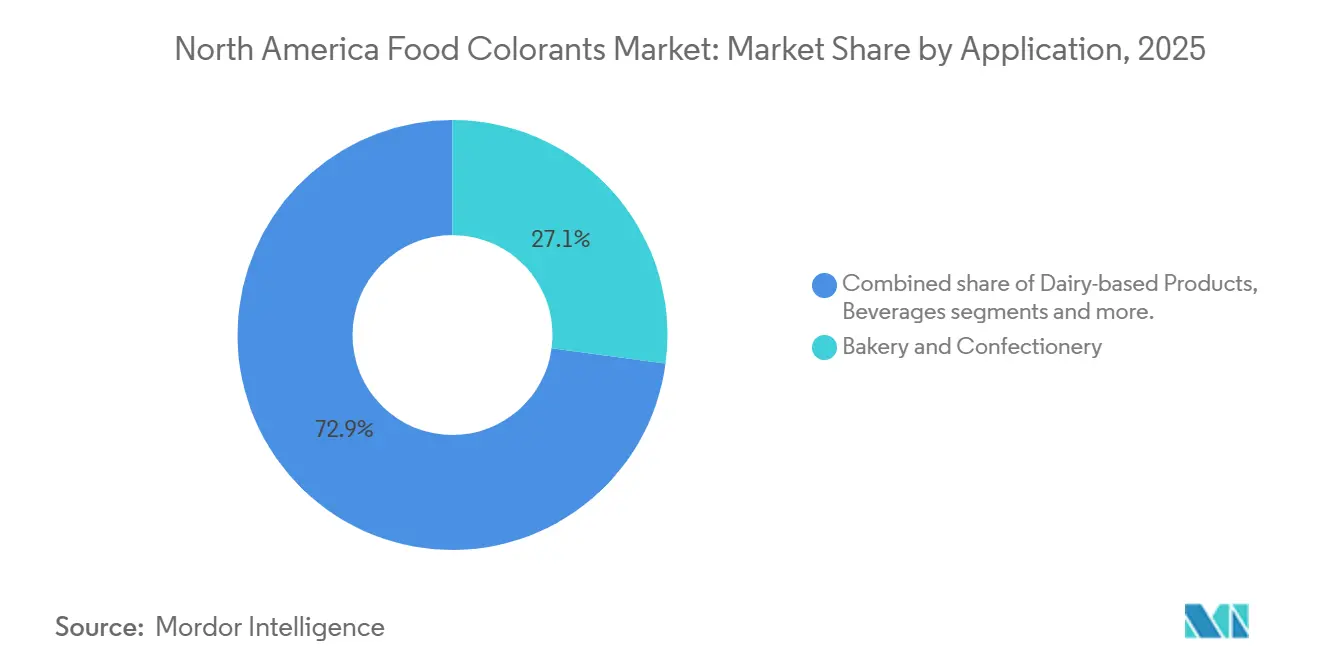

- Par application, la boulangerie et la confiserie ont capturé 27,12 % de la taille du marché des colorants alimentaires en Amérique du Nord en 2025 ; les nutraceutiques devraient croître à un CAGR de 8,48 % jusqu'en 2031.

- Par forme, les liquides représentaient 52,02 % de la part des revenus en 2025, les poudres progressant à un CAGR de 8,07 % jusqu'en 2031.

- Par géographie, les États-Unis ont capturé 72,18 % de la valeur du marché en 2025, et le Mexique devrait afficher un CAGR de 6,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des colorants alimentaires en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'industrie des aliments transformés stimule la croissance du marché | +1.4% | États-Unis, Mexique | Court terme (≤ 2 ans) |

| La sensibilisation croissante à l'esthétique alimentaire et à l'attrait visuel pour dynamiser le marché | +1.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| L'attrait visuel des produits alimentaires stimule la croissance du marché | +0.8% | À l'échelle de la région | Moyen terme (2-4 ans) |

| Les évolutions réglementaires accélèrent l'adoption des colorants naturels | +0.8% | À l'échelle de la région | Long terme (≥ 4 ans) |

| La demande croissante de produits à étiquette propre stimule la croissance du marché | +0.8% | À l'échelle de la région | Court terme (≤ 2 ans) |

| Les avancées technologiques dans la production de colorants alimentaires stimulent l'expansion du marché | +0.6% | À l'échelle de la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'industrie des aliments transformés stimule la croissance du marché

Le secteur des aliments transformés en Amérique du Nord connaît une croissance significative, ce qui constitue un moteur majeur du marché des colorants alimentaires. Les fabricants reconnaissent de plus en plus l'importance stratégique de la couleur dans l'orientation des décisions d'achat des consommateurs. En 2024, les aliments ultra-transformés représentaient une part substantielle de l'approvisionnement alimentaire américain. Selon le Conseil international d'information sur les aliments, près de 79 % des adultes américains tiennent compte des aliments transformés lors de leurs décisions d'achat. Cet accent accru sur l'attrait visuel est encore amplifié dans le marché actuel dominé par les réseaux sociaux, où les produits alimentaires visuellement attrayants bénéficient d'un avantage marketing distinct. Les grandes entreprises, telles que PepsiCo, répondent à cette tendance en reformulant leurs produits phares pour incorporer des colorants naturels. Par exemple, leurs chips Simply Ruffles Hot and Spicy utilisent désormais de la poudre de tomate et du piment rouge comme alternatives naturelles au colorant rouge synthétique, s'alignant sur les préférences des consommateurs pour des ingrédients plus propres et plus naturels.

La sensibilisation croissante à l'esthétique alimentaire et à l'attrait visuel pour dynamiser le marché

La sensibilisation accrue des consommateurs à l'esthétique alimentaire a élevé le rôle de la couleur d'un simple élément visuel à un indicateur de qualité essentiel, symbolisant la fraîcheur, la saveur et l'authenticité. En réponse à cette demande en évolution, les fabricants accordent de plus en plus la priorité à des investissements significatifs dans des colorants de qualité supérieure pour garantir que leurs produits présentent des teintes cohérentes et visuellement attrayantes tout au long de leur cycle de vie. Cependant, cette tendance ne se limite pas à l'amélioration visuelle seule. Les consommateurs favorisent progressivement les colorants dérivés de sources naturelles qui offrent également des avantages nutritionnels supplémentaires. Par exemple, les anthocyanes extraites d'ingrédients naturels tels que les myrtilles et les carottes violettes fournissent non seulement des couleurs vives et attrayantes, mais offrent également des propriétés antioxydantes, s'alignant sur les préférences des consommateurs soucieux de leur santé. Cette intégration de l'attrait esthétique et des avantages fonctionnels stimule l'innovation dans le développement de produits, les fabricants alimentaires adoptant désormais des stratégies avancées de sélection de colorants qui intègrent des attributs nutritionnels aux côtés des considérations visuelles.

L'attrait visuel des produits alimentaires stimule la croissance du marché

Avec la transformation des médias numériques dans le marketing alimentaire, l'attrait visuel des produits alimentaires est devenu un facteur crucial pour obtenir un avantage concurrentiel. Les entreprises exploitent des technologies de colorants avancées pour créer des identités visuelles distinctives et reconnaissables, renforçant ainsi la notoriété de la marque et assurant une position solide dans les segments de marché premium. Au-delà de la simple esthétique, le rôle de la couleur s'étend à l'influence sur les perceptions gustatives des consommateurs, en faisant un élément clé de l'expérience sensorielle globale. Ce lien entre la couleur et l'attrait sensoriel stimule des avancées significatives dans le développement de formulations de colorants spécifiques aux applications, conçues pour conserver leur éclat et leur stabilité dans une large gamme de conditions de traitement. Le marché connaît également une demande croissante de solutions de couleur personnalisées adaptées aux exigences uniques de catégories de produits spécifiques. Par exemple, des entreprises telles que Givaudan Sense Colour sont à l'avant-garde de l'innovation, développant des colorants naturels dérivés de sources telles que les microalgues, les anthocyanes et la betterave. Ces solutions sont conçues pour offrir des performances cohérentes et fiables, en particulier dans les applications à base de plantes, où le maintien de l'intégrité de la couleur est essentiel.

Les évolutions réglementaires accélèrent l'adoption des colorants naturels

Les initiatives réglementaires favorisant la transparence et l'étiquetage propre ont considérablement accéléré l'adoption des colorants naturels dans l'industrie alimentaire. Avec des exigences plus strictes en matière de divulgation de l'origine des ingrédients, les fabricants alimentaires passent des colorants synthétiques à des alternatives d'origine végétale et adaptées à l'étiquetage, telles que le rouge de betterave, le curcuma, la spiruline et l'annatto. En janvier 2024, l'interdiction par la FDA du Rouge n° 3 a marqué une étape cruciale vers l'élimination des colorants synthétiques de l'approvisionnement alimentaire nord-américain. En avril 2025, la FDA, en collaboration avec le Département de la Santé et des Services Sociaux, a annoncé des plans pour éliminer progressivement tous les colorants synthétiques à base de pétrole d'ici fin 2026. Ces évolutions réglementaires créent des opportunités de marché substantielles pour les alternatives de colorants naturels. Au niveau des États, la Californie et la Virginie-Occidentale ont mis en œuvre des interdictions sur plusieurs colorants synthétiques dans les cantines scolaires, établissant un précédent réglementaire qui pourrait s'étendre à d'autres secteurs institutionnels. Cet environnement réglementaire en évolution favorise l'innovation dans les technologies de colorants naturels. Par exemple, en janvier 2024, Phytolon s'est associé à Ginkgo Bioworks pour augmenter la production de colorants dérivés de la fermentation, répondant aux défis potentiels d'approvisionnement à mesure que la demande du marché croît.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les préoccupations sanitaires liées aux colorants alimentaires freinent le marché | -06% | À l'échelle de la région | Moyen terme (2-4 ans) |

| Les réglementations strictes de la FDA impactent les ventes sur le marché des colorants alimentaires | -0.8% | États-Unis | Court terme (≤ 2 ans) |

| Coûts de production élevés et disponibilité limitée des ingrédients naturels | -0.4% | À l'échelle de la région | Court terme (≤ 2 ans) |

| Les exigences strictes en matière d'étiquetage freinent le marché | -0.5% | États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées aux colorants alimentaires freinent le marché

Les préoccupations sanitaires associées aux colorants alimentaires synthétiques posent des défis importants au marché, car des preuves scientifiques croissantes établissent un lien entre ces additifs et des effets négatifs sur la santé, en particulier chez les enfants. Une revue exhaustive menée par le Bureau d'évaluation des risques pour la santé environnementale portant sur sept colorants synthétiques certifiés par la FDA a identifié des effets neurocomportementaux potentiels, érodant davantage la confiance des consommateurs dans les colorants artificiels[2]Source : Office of Environmental Health Hazard Assessment, "Synthetic Food Dye Risk Assessment," oehha.ca.gov. De plus, les conclusions du Groupe de travail sur l'environnement révèlent que les colorants synthétiques sont utilisés de manière disproportionnée dans les produits destinés aux enfants, ce qui accroît le contrôle exercé par les parents et les organisations axées sur la santé. Le marché fait également face à des obstacles liés aux limitations techniques des alternatives naturelles, qui nécessitent souvent des niveaux d'utilisation plus élevés et une manipulation spécialisée pour offrir des performances visuelles comparables. Ces limitations sont particulièrement évidentes dans les applications nécessitant une stabilité thermique ou une longue durée de conservation, limitant ainsi l'adoption des ingrédients naturels malgré une demande croissante des consommateurs.

Les réglementations strictes de la FDA impactent les ventes sur le marché des colorants alimentaires

Les fabricants font face à des défis importants en raison des cadres réglementaires de plus en plus stricts applicables aux colorants alimentaires. Le processus de certification de la FDA pour les colorants synthétiques exige des évaluations de sécurité complètes et des tests spécifiques par lot, entraînant des coûts de conformité plus élevés et modifiant la dynamique du marché. De plus, la fragmentation des réglementations au niveau des États oblige les marques nationales à mettre en œuvre des stratégies de formulation spécifiques à chaque région, compliquant davantage les efforts de conformité. Cette fragmentation réglementaire affecte de manière disproportionnée les petits fabricants disposant de ressources limitées en recherche et développement, ce qui pourrait freiner l'innovation au sein du marché. En outre, les efforts simultanés de la FDA pour accélérer les approbations de colorants naturels tout en éliminant progressivement les colorants synthétiques créent un décalage temporel susceptible de provoquer des perturbations temporaires de l'approvisionnement. À mesure que les fabricants reformulent leurs produits pour respecter les délais de conformité, ces défis pourraient affecter les trajectoires de croissance du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de produit : les couleurs naturelles mènent la transformation du marché

Les colorants naturels dominent le marché des colorants alimentaires en Amérique du Nord avec une part de 55,98 % en 2025 et devraient croître à un CAGR de 6,68 % de 2026 à 2031, dépassant largement les alternatives synthétiques. Cette croissance met en évidence un changement de marché décisif, porté par des cadres réglementaires plus stricts et une demande croissante des consommateurs pour des ingrédients à étiquetage propre. Les avancées technologiques surmontent rapidement les défis de performance historiques dans le segment naturel. Par exemple, en mars 2024, Sensient Technologies a introduit une spiruline thermostable qui conserve des teintes bleues vives même dans des conditions de traitement qui dégradaient auparavant les pigments naturels.

De plus, des startups telles que Phytolon et Michroma exploitent les technologies de fermentation pour développer des pigments d'origine fongique présentant une stabilité et une intensité de couleur supérieures par rapport aux extraits végétaux traditionnels. Ces innovations ont le potentiel de combler l'écart de performance avec les alternatives synthétiques, transformant l'économie de la production de colorants naturels. Par ailleurs, les consommateurs optent de plus en plus pour des produits alimentaires avec des colorants naturels. L'enquête sur l'alimentation et la santé 2024 du Conseil international d'information sur les aliments a révélé que 67 % des consommateurs sont prêts à payer une prime pour des produits emballés étiquetés comme respectueux de l'environnement.

Couleur : le rouge domine tandis que le bleu s'accélère

Les colorants rouges maintiennent leur leadership sur le marché avec une part de 27,91 % en 2025, portés par une application généralisée dans la confiserie, les boissons et les aliments transformés, tandis que les colorants bleus émergent comme le segment à la croissance la plus rapide à un TCAC de 8,21 % (2026-2031). L'interdiction par la FDA du Rouge n° 3 et les restrictions à venir sur le Rouge n° 40 entraînent des changements significatifs dans le segment rouge, créant des défis de reformulation notables pour les fabricants. Cette évolution réglementaire favorise l'innovation dans les alternatives rouges naturelles. Par exemple, Givaudan Sense Colour exploite sa gamme Amaize pour développer des anthocyanes dérivées du maïs qui correspondent aux performances des options synthétiques.

Simultanément, le segment bleu connaît une expansion rapide, propulsée par des innovations dans les colorants dérivés de la spiruline. De plus, des technologies de pointe exploitant l'extrait de fleur de pois papillon ayant reçu l'approbation de la FDA en 2025 élargissent les horizons de la palette de couleurs bleues naturelles. Par ailleurs, les percées dans les techniques d'extraction et de traitement renforcent cette croissance en améliorant la qualité, la stabilité et la rentabilité des colorants bleus naturels.

Application : la boulangerie et la confiserie mènent tandis que les nutraceutiques progressent

Les applications de boulangerie et de confiserie dominent le marché des colorants alimentaires en Amérique du Nord avec une part de 27,12 % en 2025, tandis que les nutraceutiques émergent comme le segment à la croissance la plus rapide à un TCAC de 8,48 % (2026-2031). Le leadership du segment de la boulangerie sur le marché souligne l'importance critique de la couleur dans les catégories à forte dimension visuelle, où l'apparence du produit influence fortement les perceptions des consommateurs en matière de qualité et de fraîcheur. Cependant, le passage aux alternatives naturelles présente des défis techniques, notamment pour atteindre la stabilité thermique lors des processus de cuisson. Statistique Canada a rapporté que l'industrie canadienne de fabrication de produits de boulangerie et de tortillas a généré un produit intérieur brut mensuel de 4 501 millions CAD en 2023.

La croissance rapide du segment des nutraceutiques est alimentée par la double fonctionnalité des colorants naturels, qui améliorent l'attrait visuel tout en offrant des avantages potentiels pour la santé grâce à des composés bioactifs tels que les anthocyanes et les caroténoïdes. Cet alignement avec la proposition de valeur des nutraceutiques stimule l'innovation, car les colorants contribuent à la fois à l'esthétique du produit et à sa valeur nutritionnelle. À mesure que les recherches en cours continuent de valider les avantages pour la santé des pigments naturels, cette tendance devrait prendre encore plus d'ampleur.

Forme : le liquide domine tandis que la poudre gagne en dynamisme

Les colorants liquides maintiennent leur leadership sur le marché avec une part de 52,02 % en 2025, appréciés pour leur facilité d'incorporation et leurs performances cohérentes dans diverses applications, tandis que les formats en poudre progressent à un TCAC accéléré de 8,07 % (2026-2031). Le leadership du segment liquide est porté par ses capacités de dispersion supérieures, garantissant une coloration cohérente, en particulier dans des secteurs critiques comme les boissons et les produits laitiers, où l'uniformité est essentielle. Les colorants liquides se dispersent plus uniformément et plus rapidement dans les systèmes à base d'eau et certains systèmes à base d'huile, assurant une couleur cohérente dans tout le produit.

À l'inverse, la croissance du segment des poudres est propulsée par les avancées dans les technologies de microencapsulation, qui améliorent la stabilité, prolongent la durée de conservation et simplifient les processus de manipulation pour les fabricants. Ces formulations innovantes en poudre offrent des avantages logistiques, notamment des coûts d'expédition réduits, une longévité accrue des produits et un stockage facilité. De plus, le segment gagne en traction grâce au développement de systèmes de poudre spécialisés adaptés aux applications complexes, telles que les produits à base de matières grasses, où les colorants liquides font face à des défis de dispersion. Cette expansion ouvre de nouvelles opportunités de marché pour les formats en poudre dans des domaines auparavant contraints.

Analyse géographique

Les États-Unis dominent le marché des colorants alimentaires en Amérique du Nord, représentant la plus grande part régionale à 72,18 % en 2025, tout en démontrant un pivot stratégique vers les alternatives naturelles, porté par les développements réglementaires et les préférences des consommateurs. La directive de la FDA visant à éliminer progressivement les colorants synthétiques à base de pétrole d'ici 2026 a accéléré cette transition, remodelant le paysage du marché américain. Les actions au niveau des États, telles que les interdictions de colorants synthétiques dans les cafétérias scolaires en Californie et en Virginie-Occidentale, établissent des précédents qui pourraient s'étendre à d'autres contextes institutionnels. Des entreprises comme California Natural Color investissent dans l'expansion de la capacité de production nationale de colorants naturels pour répondre aux pénuries d'approvisionnement potentielles à mesure que les options synthétiques sont progressivement éliminées. Les pôles d'innovation régionaux, notamment en Californie et dans le Midwest, tirent parti de leur proximité avec les intrants agricoles pour développer des modèles de production verticalement intégrés pour les colorants d'origine végétale.

Le Canada présente une dynamique de marché distincte au sein de l'Amérique du Nord, caractérisée par un cadre réglementaire bien établi et une adoption précoce des alternatives naturelles. La liste des colorants alimentaires autorisés de Santé Canada a historiquement appliqué des normes plus strictes par rapport aux réglementations américaines, positionnant le marché canadien comme un leader dans l'adoption des colorants naturels. Cet avantage réglementaire a permis au Canada de servir de terrain d'essai pour les innovations en matière de colorants naturels, permettant aux fabricants de valider les performances des produits et l'acceptation des consommateurs avant des déploiements plus larges en Amérique du Nord. De plus, le secteur agricole robuste du Canada soutient la production nationale de colorants d'origine végétale, avec une intégration verticale émergente entre les producteurs agricoles et les fabricants améliorant l'efficacité de la chaîne d'approvisionnement et la compétitivité du marché.

Le Mexique démontre le plus fort potentiel de croissance sur le marché des colorants alimentaires en Amérique du Nord, avec un TCAC de 6,32 % jusqu'en 2031, porté par l'expansion rapide de son secteur des aliments transformés et l'alignement croissant des exportations avec les marchés américain et canadien. Les fabricants alimentaires mexicains adoptent de manière proactive des colorants naturels pour s'aligner sur les tendances réglementaires nord-américaines et maintenir l'accès au marché à mesure que les restrictions sur les colorants synthétiques se resserrent. La riche biodiversité agricole du pays offre des opportunités de développer des colorants naturels uniques à partir de sources végétales indigènes, permettant des offres de produits différenciées sur le marché nord-américain plus large. Des investissements significatifs dans des installations de production de colorants naturels sont en cours, tirant parti des coûts de fabrication plus bas du Mexique et de sa proximité avec les intrants agricoles pour établir des avantages concurrentiels. Ce positionnement stratégique est particulièrement critique car des contraintes d'approvisionnement pour les alternatives naturelles sont attendues suite à l'élimination progressive des colorants synthétiques par la FDA, positionnant le Mexique comme un fournisseur clé pour le marché nord-américain durant cette transition.

Paysage concurrentiel

Le marché des colorants alimentaires en Amérique du Nord présente une fragmentation modérée, avec des acteurs clés tels que Sensient Technologies Corporation, Oterra A/S, Archer Daniels Midland Company et Givaudan SA en concurrence aux côtés de producteurs de colorants naturels spécialisés et de sociétés de biotechnologie émergentes. Les changements réglementaires entraînent un passage des colorants synthétiques aux colorants naturels, présentant des opportunités de croissance stratégiques pour les entreprises disposant d'une expertise avancée en formulation naturelle. Le marché connaît également une consolidation à mesure que les grands acteurs acquièrent des fabricants de colorants naturels de niche pour diversifier leurs portefeuilles de produits. De plus, des opportunités significatives existent dans le développement de solutions de colorants naturels adaptées à des applications spécifiques, en particulier dans des segments difficiles comme les produits de boulangerie et les boissons à longue conservation, où les options synthétiques ont traditionnellement été préférées en raison de leur stabilité et de leurs caractéristiques de performance supérieures.

Les acteurs émergents adoptent de plus en plus des techniques de fermentation de précision pour fabriquer des pigments, réduisant efficacement leur dépendance aux cycles agricoles traditionnels et atténuant les risques associés à la volatilité agricole. Cette approche innovante permet une production tout au long de l'année, garantissant un approvisionnement constant en pigments indépendamment des facteurs agricoles externes. Les entrants dans le secteur de la biotechnologie renforcent stratégiquement leur position sur le marché en accordant des licences de souches microbiennes à des fabricants sous contrat. Cette stratégie leur permet d'accélérer leur chemin vers la commercialisation tout en évitant les dépenses en capital substantielles généralement requises pour la construction et l'exploitation d'installations d'extraction.

Les acquisitions stratégiques restent un moteur clé dans le raffinement et la diversification des portefeuilles industriels. En réponse aux demandes croissantes des détaillants pour une plus grande transparence dans l'approvisionnement des produits, plusieurs fournisseurs ont mis en œuvre des solutions de traçabilité basées sur la blockchain. Ces technologies offrent une visibilité de bout en bout, permettant de suivre les pigments de manière transparente depuis leur origine, qu'ils soient dérivés de fermes ou de processus de fermentation, jusqu'au produit final. Collectivement, ces avancées signifient un changement transformateur dans le paysage concurrentiel, où le succès dépend de plus en plus d'une offre complète intégrant des chaînes d'approvisionnement résilientes, des technologies de stabilisation de pointe et des références de durabilité vérifiables.

Leaders de l'industrie des colorants alimentaires en Amérique du Nord

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

Givaudan SA

Dohler Group SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : ADM a introduit un nouveau colorant bleu, issu du fruit huito, offrant une stabilité améliorée à différents niveaux de pH. Cette initiative comble un vide notable sur le marché des colorants naturels.

- Octobre 2024 : California Natural Color a dévoilé son portefeuille élargi de colorants naturels pour les aliments, les boissons et les compléments alimentaires lors de SupplySide West 2024, soulignant la demande croissante du marché pour les alternatives naturelles.

- Septembre 2024 : Givaudan Sense Colour a lancé sa gamme Amaize d'anthocyanes dérivées du maïs, offrant une alternative naturelle au Rouge 40 pour répondre aux changements réglementaires et aux demandes évolutives des consommateurs.

- Décembre 2023 : Archer Daniels Midland Company a acquis Revela Foods, un développeur et fabricant basé dans le Wisconsin d'ingrédients et de solutions alimentaires innovants. L'objectif de cette acquisition était d'élargir le portefeuille de produits de l'entreprise.

Périmètre du rapport sur le marché des colorants alimentaires en Amérique du Nord

Les colorants alimentaires, communément appelés couleurs alimentaires ou additifs colorants, sont des substances incorporées dans les aliments pour en améliorer la couleur. Le marché des colorants alimentaires en Amérique du Nord est segmenté par type de produit, couleur, application, forme et pays. Sur la base du type de produit, le marché est segmenté en couleur naturelle et couleur synthétique. Sur la base de la couleur, le marché est segmenté en bleu, rouge, vert, jaune et autres. Sur la base de l'application, le marché est segmenté en boulangerie et confiserie, produits laitiers, boissons, nutraceutiques, snacks et céréales, autres applications. Le segment des boissons est subdivisé en boissons alcoolisées et boissons non alcoolisées. Sur la base de la forme, le marché est segmenté en poudre et liquide. Sur la base des pays, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Couleur naturelle |

| Couleur synthétique |

| Bleu |

| Rouge |

| Vert |

| Jaune |

| Autres |

| Boulangerie et confiserie | |

| Produits laitiers | |

| Boissons | Boissons alcoolisées |

| Boissons non alcoolisées | |

| Nutraceutiques | |

| Snacks et céréales | |

| Autres applications |

| Poudre |

| Liquide |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Couleur naturelle | |

| Couleur synthétique | ||

| Par couleur | Bleu | |

| Rouge | ||

| Vert | ||

| Jaune | ||

| Autres | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers | ||

| Boissons | Boissons alcoolisées | |

| Boissons non alcoolisées | ||

| Nutraceutiques | ||

| Snacks et céréales | ||

| Autres applications | ||

| Par forme | Poudre | |

| Liquide | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des colorants alimentaires en Amérique du Nord et quelle sera-t-elle en 2031 ?

Le marché s'établit à 1,26 milliard USD en 2026 et devrait atteindre 1,65 milliard USD d'ici 2031.

Pourquoi les pigments naturels gagnent-ils des parts de marché sur le marché des colorants alimentaires en Amérique du Nord ?

Les interdictions réglementaires sur les colorants synthétiques, la demande des consommateurs pour des étiquettes propres et les avancées technologiques qui améliorent la stabilité des pigments naturels stimulent l'adoption.

Quel segment d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les produits nutraceutiques, en raison des avantages visuels et antioxydants doubles des pigments, devraient croître à un TCAC de 8,48 %.

Quelles échéances réglementaires les fabricants doivent-ils noter ?

Tous les colorants synthétiques à base de pétrole doivent quitter l'approvisionnement alimentaire américain d'ici le 31 décembre 2026 dans le cadre du plan d'élimination progressive de la FDA.

Dernière mise à jour de la page le: