Taille et part du marché des colorants alimentaires en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

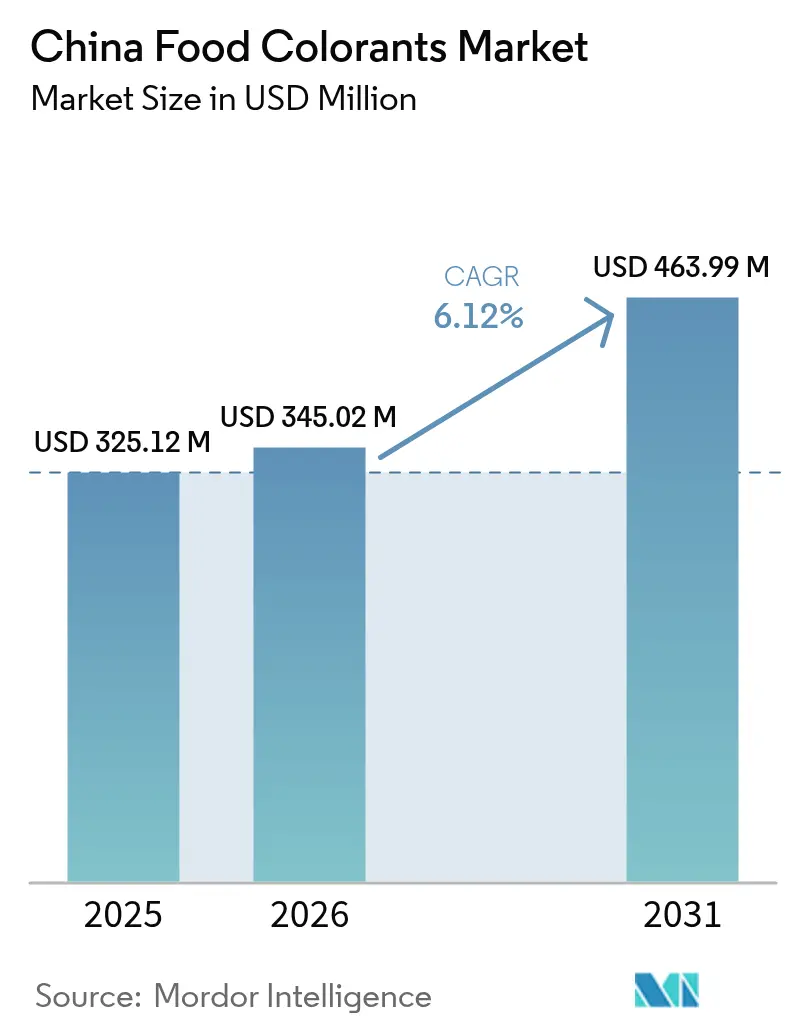

| Taille du marché de l'année de base (2025) | 325.12 Millions de dollars américains |

| Taille du Marché (2026) | 345.02 Millions de dollars américains |

| Taille du Marché (2031) | 463.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

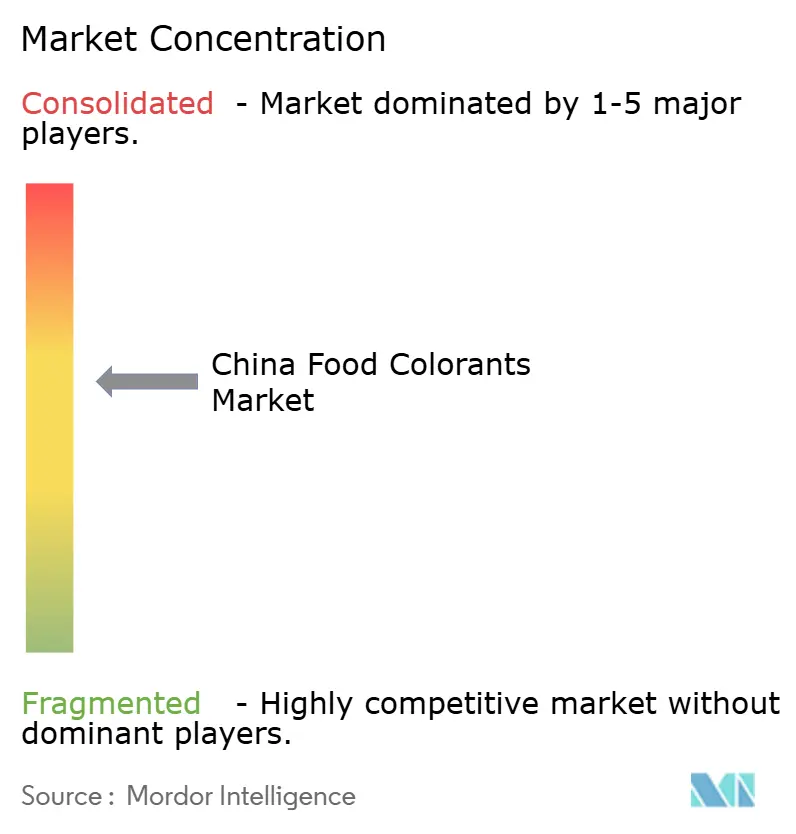

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants alimentaires en Chine par Mordor Intelligence

La taille du marché des colorants alimentaires en Chine en 2026 est estimée à 345,02 millions USD, en progression par rapport à la valeur de 2025 de 325,12 millions USD, avec des projections pour 2031 indiquant 463,99 millions USD, enregistrant un TCAC de 6,12 % sur la période 2026-2031. L'urbanisation rapide et des modes de vie de plus en plus chargés alimentent la demande de produits alimentaires transformés, pratiques et prêts à consommer. Cette tendance souligne la nécessité de proposer des produits cohérents et visuellement attrayants pour transmettre fraîcheur et saveur dans un marché des aliments emballés très concurrentiel. Parallèlement, la sensibilisation croissante des consommateurs à la santé et aux ingrédients incite les fabricants à passer des additifs synthétiques à des solutions colorantes naturelles, d'origine végétale ou à étiquette propre, qui maintiennent leurs performances dans les conditions de traitement industriel. Cette transition est également soutenue par les évolutions réglementaires, notamment la normalisation par la Chine des aliments colorants d'origine végétale et les politiques de sécurité alimentaire plus larges, qui définissent les ingrédients colorants acceptables et encouragent les avancées en matière de stabilité et de fonctionnalité des pigments d'origine naturelle.

Principaux enseignements du rapport

- Par type de produit, le colorant synthétique contrôlait 56,03 % de la part de marché des colorants alimentaires en Chine en 2025, tandis que le colorant naturel devrait progresser à un TCAC de 8,52 % jusqu'en 2031.

- Par couleur, les teintes rouges ont capté 33,00 % des revenus en 2025, tandis que les pigments bleus sont projetés à une hausse de 8,78 % de TCAC jusqu'en 2031.

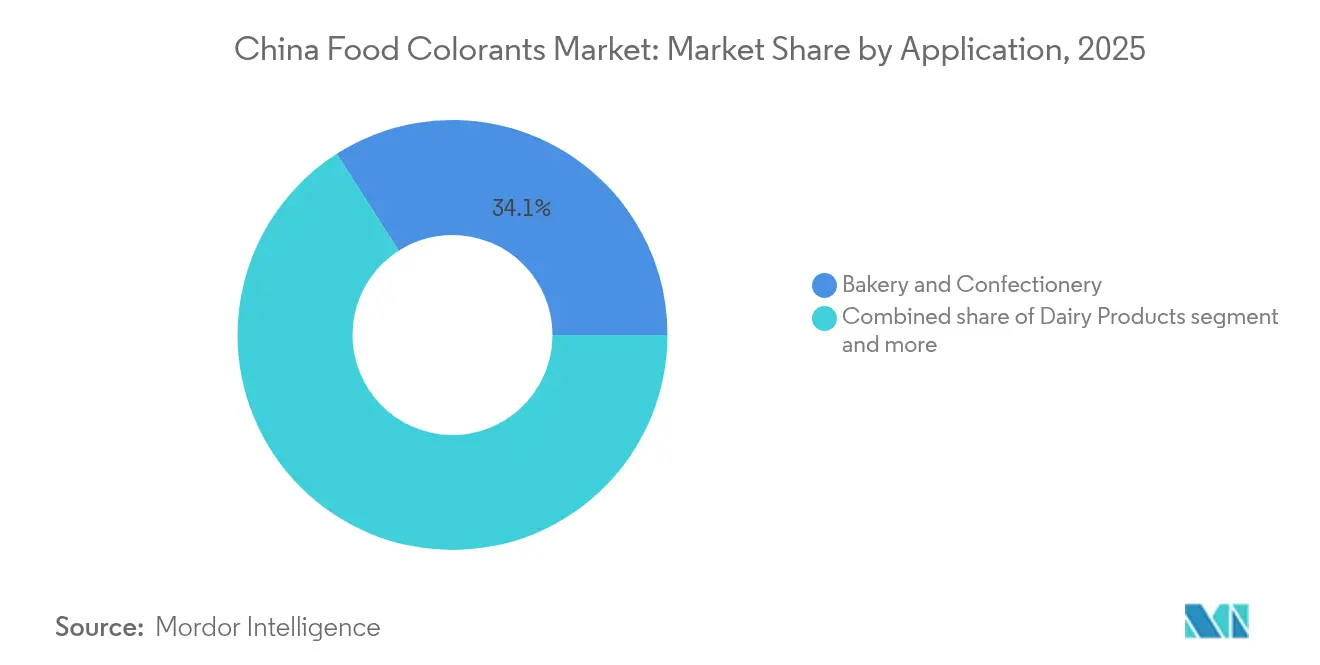

- Par application, la boulangerie-pâtisserie et la confiserie ont mené avec 34,05 % des ventes de 2025, tandis que les boissons sont positionnées pour un TCAC de 8,19 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des colorants alimentaires en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires transformés, pratiques et prêts à consommer | +1.2% | National, avec une concentration dans les villes de rang 1 et de rang 2 (Pékin, Shanghai, Guangzhou, Shenzhen, Chengdu) | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients biologiques et à étiquette propre | +1.6% | National, avec adoption précoce dans les provinces côtières (Zhejiang, Jiangsu, Guangdong) | Long terme (≥ 4 ans) |

| Croissance des applications laitières et viande/fruits de mer pour l'attrait esthétique | +0.9% | National, avec des retombées dans les régions productrices de lait (Mongolie intérieure, Heilongjiang) | Moyen terme (2-4 ans) |

| Vents réglementaires favorables élargissant les approbations de colorants naturels | +0.8% | National, appliqué par la NMPA et les bureaux provinciaux de sécurité alimentaire | Court terme (≤ 2 ans) |

| Popularité croissante des produits végétaliens et d'origine végétale | +0.7% | Villes de rang 1 avec des retombées précoces vers les centres urbains de rang 2 | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'extraction de colorants | +0.6% | Concentrées dans les pôles de production du Zhejiang, du Yunnan et du Jiangsu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires transformés, pratiques et prêts à consommer

La consommation croissante de produits alimentaires transformés, pratiques et prêts à consommer en Chine constitue un moteur important du marché des colorants alimentaires. L'intensification des modes de vie urbains et la multiplication des foyers à double revenu poussent les consommateurs vers les snacks emballés, les repas instantanés, les plats réfrigérés prêts à consommer et les boissons prêtes à boire. Ces produits s'appuient sur les colorants pour signaler la saveur et rehausser l'attrait en rayon. Les fabricants de produits alimentaires utilisent les colorants pour standardiser l'apparence des produits à grande échelle, masquer la variabilité naturelle des ingrédients et s'assurer que les produits semblent frais et attrayants même après un stockage et une distribution prolongés. L'essor des formats de commerce de détail modernes, des épiceries de proximité et des plateformes d'épicerie en ligne renforce encore l'importance des emballages et des couleurs de produits visuellement attrayants, car de nombreux achats sont effectués rapidement et impulsivement. Dans ce contexte, les colorants synthétiques et naturels connaissent tous deux une demande accrue, tandis que les produits de commodité haut de gamme, tels que les snacks bons pour la santé et les repas fonctionnels prêts à consommer, créent des opportunités pour des solutions colorantes à étiquette propre d'origine végétale.

Demande croissante d'ingrédients biologiques et à étiquette propre

La demande croissante d'ingrédients biologiques et à étiquette propre est un moteur clé du marché des colorants alimentaires en Chine, les consommateurs accordant une importance croissante à la transparence des ingrédients et à leur caractère naturel. Les attentes en matière d'étiquette propre incitent les marques à remplacer les colorants synthétiques par des colorants dérivés de fruits, de légumes, de plantes et d'algues, pouvant être décrits en termes simples et reconnaissables. Cette tendance est également soutenue par des évolutions réglementaires, notamment la nouvelle norme chinoise relative aux aliments colorants d'origine végétale. Cette réglementation classe de nombreux colorants naturels comme ingrédients alimentaires plutôt que comme additifs, favorisant des pratiques d'étiquetage transparentes. Le mouvement des aliments verts au sens large illustre l'ampleur de cette préférence. Selon le Centre chinois de développement des aliments verts, les ventes d'aliments verts certifiés en Chine ont atteint environ 609,78 milliards CNY en 2024, démontrant la volonté des consommateurs d'investir dans des produits plus sûrs et plus durables [1]Source : Centre chinois de développement des aliments verts (CGFDC), « Valeur des ventes intérieures d'aliments verts en Chine », greenfood.org.cn. Alors que les fabricants de produits alimentaires et de boissons s'adaptent à ces tendances, la demande de solutions colorantes naturelles et biologiques continue d'augmenter, au bénéfice des fournisseurs de colorants alimentaires à étiquette propre.

Croissance des applications laitières et viande/fruits de mer pour l'attrait esthétique.

La croissance des applications laitières et viande/fruits de mer constitue un moteur important pour le marché des colorants alimentaires en Chine, ces catégories dépendant de plus en plus de l'attrait visuel pour transmettre fraîcheur, saveur et qualité aux consommateurs. Dans le segment laitier, les colorants sont largement utilisés dans des produits tels que les laits aromatisés, les yaourts, les yaourts à boire, les crèmes glacées et les snacks au fromage. Ces colorants permettent de créer des teintes cohérentes et attrayantes correspondant aux saveurs de fruits ou de desserts, tout en contribuant à la différenciation des produits premium dans des environnements de commerce de détail concurrentiels. L'ampleur de l'industrie laitière renforce encore cet impact. Selon le Bureau national des statistiques de Chine, la production de lait de vache a atteint environ 40,8 millions de tonnes métriques en 2024, fournissant une base substantielle et croissante pour l'utilisation de colorants dans les produits laitiers à valeur ajoutée [2]Source : Bureau national des statistiques de Chine, « Volume de production de lait de vache en Chine », stats.gov.cn. Alors que les fabricants introduisent des offres laitières plus indulgentes et fonctionnelles, souvent destinées aux enfants et aux jeunes adultes, la demande de colorants stables et vifs pouvant résister au traitement thermique et à la distribution en chaîne du froid continue d'augmenter.

Vents réglementaires favorables élargissant les approbations de colorants naturels

Les évolutions réglementaires facilitent de plus en plus la croissance des colorants alimentaires naturels en Chine, notamment avec l'introduction de la norme sectorielle QB/T 6500‑2024 relative aux ingrédients alimentaires colorants pour l'industrie agroalimentaire. En vigueur depuis le 1er mai 2025, cette norme exige que les ingrédients alimentaires colorants soient dérivés de fruits, de légumes, de plantes ou d'algues couramment consommés comme aliments et traités uniquement par des méthodes physiques, à l'exclusion des solvants synthétiques et des colorants artificiels. En classant ces préparations comme ingrédients alimentaires plutôt que comme additifs, la réglementation favorise des déclarations d'étiquetage plus claires et plus transparentes. Cette clarification lève les ambiguïtés antérieures concernant les allégations naturelles et fournit aux fabricants nationaux et multinationaux un cadre clair pour développer et commercialiser des solutions colorantes d'origine végétale. En conséquence, la nouvelle norme constitue un moteur structurel de la demande de colorants naturels, encourageant une transition vers des alternatives synthétiques et accélérant les investissements dans les capacités d'extraction, de traitement et d'application conformes au sein du marché chinois des colorants alimentaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des colorants naturels | -0.5% | National, avec une pression aiguë dans les segments sensibles aux prix (snacks, céréales) | Moyen terme (2-4 ans) |

| Palette de couleurs / gamme de teintes limitée avec les colorants naturels | -0.3% | National, affectant les applications spécialisées (teintes métalliques, noires, néon) | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en cultures due aux conditions climatiques | -0.4% | Régional, concentré dans le Yunnan (spiruline), le Xinjiang (paprika), la Mongolie intérieure (carthame) | Court terme (≤ 2 ans) |

| Rythme d'innovation limité dans les colorants synthétiques | -0.2% | National, avec des retombées sur les producteurs dépendants de l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des colorants naturels

Le coût élevé des colorants naturels constitue une contrainte importante pour le marché des colorants alimentaires en Chine. Les pigments d'origine végétale, tels que les anthocyanes, les caroténoïdes et les extraits de spiruline, nécessitent des processus de culture, d'extraction et de purification plus complexes que les colorants synthétiques, entraînant des coûts de production plus élevés. De plus, les colorants naturels présentent souvent une résistance tinctoriale plus faible et des plages de stabilité plus étroites, nécessitant des dosages plus importants ou des technologies de formulation avancées pour obtenir des effets visuels comparables. Ces facteurs font que les colorants naturels sont plus coûteux par unité fonctionnelle dans de nombreuses applications, en particulier dans les produits grand public sensibles aux coûts. Par conséquent, certains fabricants de produits alimentaires et de boissons en Chine hésitent à opérer une transition complète des alternatives synthétiques vers les alternatives naturelles, ce qui ralentit l'adoption de produits à étiquette propre malgré une forte demande des consommateurs et un soutien réglementaire.

Palette de couleurs / gamme de teintes limitée avec les colorants naturels

Le coût élevé des colorants naturels constitue une contrainte importante pour le marché des colorants alimentaires en Chine. Les pigments d'origine végétale, tels que les anthocyanes, les caroténoïdes et les extraits de spiruline, nécessitent des processus de culture, d'extraction et de purification plus complexes que les colorants synthétiques, entraînant des coûts de production plus élevés. De plus, les colorants naturels présentent souvent une résistance tinctoriale plus faible et des plages de stabilité plus étroites, nécessitant des dosages plus importants ou des technologies de formulation avancées pour obtenir des effets visuels comparables. Ces facteurs font que les colorants naturels sont plus coûteux par unité fonctionnelle dans de nombreuses applications, en particulier dans les produits grand public sensibles aux coûts. Par conséquent, certains fabricants de produits alimentaires et de boissons en Chine hésitent à opérer une transition complète des alternatives synthétiques vers les alternatives naturelles, ce qui ralentit l'adoption de produits à étiquette propre malgré une forte demande des consommateurs et un soutien réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Demande croissante de produits alimentaires transformés, pratiques et prêts à consommer

Les colorants synthétiques détiennent la plus grande part du marché des colorants alimentaires en Chine, portés par leur utilisation de longue date, leur rapport coût-efficacité et leur stabilité technique dans diverses applications. En 2025, ces produits représentaient 56,03 % du marché, reflétant leur présence significative dans les segments à grand volume tels que les boissons, les snacks et la confiserie. Leur forte résistance tinctoriale et leurs besoins en dosages plus faibles restent attractifs pour les fabricants cherchant à optimiser les coûts de formulation. Par ailleurs, l'infrastructure de production établie et les chaînes d'approvisionnement solides soutiennent davantage leur position dominante. Cependant, ce leadership est de plus en plus sous pression en raison d'un examen réglementaire accru et de préoccupations croissantes concernant la santé des consommateurs. Par conséquent, si les colorants synthétiques devraient rester importants à court terme, leur part de marché devrait diminuer à mesure que les alternatives naturelles gagnent progressivement du terrain.

Les colorants naturels représentent le segment à la croissance la plus rapide sur le marché des colorants alimentaires en Chine, avec un TCAC projeté d'environ 8,52 % entre 2026 et 2031. Cette croissance est alimentée par la demande croissante d'ingrédients à étiquette propre, d'origine végétale et peu transformés, notamment dans les boissons, les produits laitiers et la confiserie. Les initiatives réglementaires, telles que l'accent mis par la Chine sur les aliments colorants d'origine végétale, accélèrent l'adoption en clarifiant les normes et en encourageant la reformulation pour s'éloigner des options synthétiques. Parallèlement, les avancées dans les technologies d'extraction et de stabilisation améliorent les performances et la durée de conservation des pigments naturels, les rendant plus viables pour des applications exigeantes. À mesure que ces solutions deviennent de plus en plus compétitives en termes de coût et de fonctionnalité, elles érodent progressivement la part de marché des colorants synthétiques.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par couleur : Les teintes bleues progressent grâce à l'innovation dans les boissons

Les colorants rouges détiennent la plus grande part du marché des colorants alimentaires en Chine, représentant 33,00 % de la valeur totale du marché en 2025. Cette domination est attribuée à leur utilisation extensive dans des catégories telles que les produits carnés, les fruits de mer transformés, la confiserie et les boissons aux saveurs de fruits, où les tons rouges et brun-rouge rehaussent l'attrait visuel. Les colorants rouges synthétiques et les options naturelles, telles que les anthocyanes et les pigments à base de betterave, contribuent à cette position de leader, offrant aux fabricants une flexibilité sur différents niveaux de prix et préférences d'étiquetage. Le rôle établi des teintes rouges dans la cuisine chinoise traditionnelle, les produits festifs et les articles de cadeau haut de gamme soutient encore leur adoption généralisée. De plus, les lancements continus de produits dans les bonbons de couleur rouge et les garnitures de boulangerie devraient maintenir une demande de base significative. Bien que d'autres segments de couleur gagnent du terrain, les colorants rouges devraient rester la pierre angulaire du marché à moyen terme.

Les colorants bleus représentent le segment à la croissance la plus rapide sur le marché des colorants alimentaires en Chine, avec un TCAC projeté d'environ 8,78 % de 2026 à 2031, le plus élevé parmi toutes les catégories de couleurs. Cette croissance est principalement portée par l'adoption croissante de la phycocyanine dérivée de la spiruline, une alternative d'origine végétale et favorable à l'étiquetage aux pigments bleus synthétiques traditionnels. Les fabricants de boissons utilisent ces colorants bleus naturels pour obtenir une différenciation visuelle saisissante tout en s'alignant sur les tendances de l'étiquette propre. L'abandon du dioxyde de titane et de certains pigments synthétiques, en raison de préoccupations de sécurité et de la perception des consommateurs, encourage encore davantage l'exploration de nouveaux systèmes de couleur bleue dans les boissons et la confiserie. Les avancées dans la stabilité et la tolérance au traitement de la phycocyanine élargissent son potentiel d'application dans diverses catégories de produits.

Par application : Les boissons s'accélèrent grâce aux formats prêts à boire et fonctionnels

Le segment de la boulangerie-pâtisserie et de la confiserie détient actuellement la plus grande part du marché des colorants alimentaires en Chine, représentant 34,05 % de la valeur du marché en 2025. Cette domination est attribuée à l'utilisation extensive de colorants dans des produits tels que les gâteaux, les pâtisseries, les pains fourrés, les confiseries au sucre et les décorations en chocolat, où l'attrait visuel influence considérablement les décisions d'achat des consommateurs. Le segment englobe à la fois des produits emballés produits industriellement et un canal de boulangerie hors domicile substantiel, générant une demande à fort volume pour une large gamme de rouges, de jaunes et de teintes mixtes. En juillet 2024, la Chine a soumis un projet de norme nationale de sécurité alimentaire pour les gâteaux et le pain à l'OMC (G/SPS/N/CHN/1304), indiquant un contrôle réglementaire accru des ingrédients, y compris les colorants. Cette évolution réglementaire devrait inciter les fabricants à adopter des mesures de conformité plus strictes et potentiellement à se tourner vers des systèmes colorants plus naturels ou normalisés au fil du temps.

Le segment des boissons est le domaine d'application à la croissance la plus rapide pour les colorants alimentaires, avec une utilisation projetée pour croître à un TCAC d'environ 8,19 % entre 2026 et 2031. Cette croissance est portée par la gamme croissante de thés prêts à boire (RTD), de boissons fonctionnelles, de boissons énergisantes et de sodas, qui s'appuient sur des couleurs vives pour la différenciation des produits et la signalisation des saveurs. Les propriétaires de marques reformulent de plus en plus leurs produits pour incorporer des colorants naturels et d'origine végétale, en particulier dans les boissons premium et axées sur la santé, contribuant à la croissance en valeur. Des ingrédients tels que les bleus dérivés de la spiruline et les rouges à base d'anthocyanes sont adoptés pour créer des teintes plus complexes dans les formulations de boissons claires et opaques. Par ailleurs, la hausse des revenus disponibles dans les zones urbaines et la popularité croissante des concepts de café et de thé à bulles stimulent la demande de boissons visuellement attrayantes nécessitant des systèmes de couleur avancés.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché des colorants alimentaires en Chine est fortement concentré le long de la ceinture côtière orientale, avec le Zhejiang, le Jiangsu et le Guangdong comme principaux pôles de fabrication et de commerce. Ces provinces bénéficient de clusters denses de transformateurs de produits alimentaires et de boissons, de fabricants d'ingrédients orientés à l'exportation et de réseaux logistiques bien développés. Cette combinaison assure une demande constante pour les systèmes colorants naturels et synthétiques. De plus, la proximité de ports majeurs tels que Ningbo, Shanghai et Shenzhen facilite l'importation de matières premières et l'exportation de produits finis, consolidant encore leur domination dans la production et la distribution nationales. Les gouvernements locaux de ces régions soutiennent activement les industries alimentaires à valeur ajoutée et les industries chimiques spécialisées, encourageant les investissements dans la capacité de production de colorants et les laboratoires d'application.

Les provinces intérieures telles que le Sichuan et le Henan gagnent de plus en plus en importance dans la production de colorants synthétiques, notamment pour les colorants azoïques et autres pigments de commodité en vrac. Ces régions offrent des coûts de main-d'œuvre et de terrain plus bas, ainsi que des parcs chimiques industriels établis qui fournissent des services publics et des infrastructures de traitement partagées adaptées à la fabrication de colorants et d'intermédiaires. Cette évolution diversifie la base d'approvisionnement de la Chine loin des zones côtières tout en maintenant des coûts de production compétitifs pour les utilisateurs en aval dans les snacks, la boulangerie et les aliments instantanés. Cependant, des exigences de conformité environnementale et de sécurité plus strictes incitent les producteurs intérieurs à moderniser leurs processus et à investir dans des technologies plus propres. Cette tendance élève progressivement les barrières technologiques à l'entrée, favorisant les fabricants de colorants synthétiques plus importants et bien capitalisés, capables de respecter les normes nationales et de servir les clients de marque.

Du côté de la demande, les villes de rang 1 telles que Pékin, Shanghai, Guangzhou et Shenzhen continuent de stimuler la consommation finale et les lancements de produits premium sur le marché des colorants alimentaires. Ces zones métropolitaines, caractérisées par des revenus disponibles élevés, des réseaux de commerce de détail modernes denses et des circuits de restauration hors domicile avancés, soutiennent l'adoption précoce de produits à étiquette propre, naturels et visuellement différenciés qui s'appuient sur des systèmes colorants avancés. Cependant, les villes de rang 2 et de rang 3 connaissent désormais une croissance plus rapide, portée par l'essor des plateformes de commerce électronique et des canaux de commerce social. Ces développements élargissent l'accès aux snacks premium, aux boissons et aux articles de boulangerie au-delà des mégapoles côtières. En conséquence, les marques nationales et les fabricants multinationaux se concentrent sur la sécurisation d'approvisionnements en colorants à long terme et à haute spécification, favorisant souvent les producteurs intégrés verticalement disposant d'un contrôle sur la culture des pigments ou les intermédiaires clés.

Paysage réglementaire

La Chine réglemente les colorants alimentaires principalement à travers le cadre de la loi sur la sécurité alimentaire et la norme nationale de sécurité alimentaire GB 2760-2024 (Utilisations des additifs alimentaires), publiée le 8 février 2024 et mise en œuvre le 8 février 2025. La norme définit les types d'additifs autorisés, le champ d'utilisation et les niveaux d'utilisation maximaux pour les colorants utilisés comme additifs. Parallèlement, la norme sectorielle QB/T 6500-2024 relative aux ingrédients colorants alimentaires pour l'industrie alimentaire, en vigueur depuis le 1er mai 2025, formalise une voie distincte pour les « ingrédients colorants alimentaires » d'origine végétale produits par des méthodes physiques. Elle positionne également de nombreuses préparations colorantes botaniques sous des déclarations de type ingrédient plutôt que dans des listes d'additifs.

La surveillance se renforce quant à la manière dont les colorants sont fabriqués et étiquetés. La SAMR a publié les Normes pour l'examen des licences de production d'additifs alimentaires (édition 2025), affinant la gestion des licences dans des catégories incluant les additifs alimentaires composés, ce qui est pertinent pour les systèmes colorants mélangés ou composés. En mai 2026, la Commission nationale de la santé (NHC) a publié l'Annonce n° 5 de 2026 dans le cadre du mécanisme des Trois Nouveaux Aliments, approuvant 16 substances (y compris de nouvelles variétés et des extensions de champ d'application pour des additifs existants). Cela renforce le rôle des approbations formelles et des extensions de champ d'application comme voie d'innovation conforme pour les additifs et les systèmes d'ingrédients associés.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec l'approvisionnement en matières premières et intermédiaires, partagé entre les intrants pétrochimiques pour les colorants synthétiques et les intrants agricoles pour les pigments naturels. La production de colorants synthétiques repose sur des intermédiaires chimiques et se concentre dans des pôles industriels établis le long des provinces côtières, notamment le Zhejiang et le Jiangsu, ainsi que certains parcs chimiques de l'intérieur. Par la suite, les colorants certifiés passent par des étapes de purification, de standardisation et de tests de conformité alimentaire conformément à la GB 2760-2024. L'approvisionnement en colorants naturels dépend de la culture et de la biomasse, par exemple la culture du paprika et du souci pour des intrants riches en caroténoïdes et des algues pour les bleus de type phycocyanine, suivi d'étapes d'extraction et de concentration. Le choix des procédés est de plus en plus façonné par les exigences de transformation physique associées aux ingrédients colorants alimentaires de la QB/T 6500-2024.

Les acteurs intermédiaires comprennent les formulateurs et mélangeurs qui transforment des pigments simples en systèmes prêts à l'emploi (poudres, émulsions, laques et mélanges personnalisés), avec une cohérence lot à lot et une stabilité face à la chaleur, à la lumière et aux conditions de pH courantes dans les boissons, les produits laitiers et la boulangerie. En aval, les fabricants d'aliments et de boissons ainsi que les propriétaires de marques achètent soit des colorants autonomes, soit des systèmes co-développés soutenus par des laboratoires d'application, puis distribuent les produits finis via les canaux de distribution modernes, de proximité et de commerce électronique. La conformité et la documentation circulent tout au long de la chaîne, avec des contrôles renforcés sur les autorisations d'additifs et l'étiquetage des systèmes composés selon la GB 2760-2024, et un positionnement plus marqué en tant qu'ingrédients pour les préparations colorantes végétales éligibles selon la QB/T 6500-2024.

Paysage concurrentiel

Le marché des colorants alimentaires en Chine est très fragmenté, avec de nombreux fabricants régionaux fournissant à la fois des colorants synthétiques et des pigments naturels émergents dans diverses provinces. De nombreuses petites et moyennes entreprises se concentrent sur les colorants azoïques de commodité et les mélanges standard, en concurrençant principalement sur le prix et la proximité des transformateurs alimentaires locaux. Cet environnement concurrentiel exerce une pression significative sur les prix dans les segments à moindre spécification et complique les efforts des marques en aval pour assurer une qualité constante et la conformité réglementaire entre les fournisseurs. Cependant, les acteurs nationaux dotés de capacités avancées en Recherche et Développement (R&D) et d'une expertise réglementaire commencent à se distinguer en proposant des processus de production plus propres et des solutions colorantes personnalisées. En conséquence, des facteurs tels que l'échelle, le service technique et la fiabilité deviennent de plus en plus importants aux côtés de la capacité de production de base.

Les entreprises multinationales d'ingrédients, notamment DSM-Firmenich, Dohler et Givaudan, répondent à la fragmentation du marché en élargissant leur présence locale en Chine. Ces entreprises établissent des laboratoires d'application et des installations de mélange en poudre à proximité des principaux pôles alimentaires et de boissons, permettant le co-développement de formulations adaptées aux préférences chinoises en matière de goût, de couleur et de conditions de traitement. Ces installations facilitent le prototypage rapide pour des applications dans les boissons, la boulangerie, la confiserie et les produits laitiers, aidant les propriétaires de marques à accélérer les lancements de produits et les reformulations vers des solutions naturelles et à étiquette propre.

En outre, les acteurs multinationaux investissent dans ou nouent des partenariats pour l'extraction locale, la concentration et la distribution de pigments d'origine végétale afin de réduire la dépendance aux intermédiaires importés. Cette approche intégrée contribue à stabiliser les coûts des intrants, améliore la cohérence lot à lot et assure la conformité avec les normes chinoises en évolution pour les aliments colorants et les additifs. Au fil du temps, la combinaison des capacités de service technique et d'une intégration verticale partielle devrait renforcer la position concurrentielle des entreprises multinationales dans les segments à plus haute valeur du marché fragmenté des colorants alimentaires en Chine.

Leaders du secteur des colorants alimentaires en Chine

Givaudan S.A.

DSM-Firmenich AG

Sensient Technologies Corporation

Dohler GmbH

Kalsec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La séparation entre les additifs alimentaires régis par la GB 2760-2024 (mise en œuvre le 8 février 2025) et les ingrédients colorants alimentaires d'origine végétale relevant de la QB/T 6500-2024 (en vigueur depuis le 1er mai 2025) crée une voie plus définie pour les systèmes colorants « clean-label » pouvant être déclarés comme ingrédients lorsqu'ils répondent aux exigences de transformation physique. Cela est particulièrement pertinent dans des catégories à itération rapide telles que les boissons prêtes à boire, les produits laitiers, la boulangerie et la confiserie, où les fabricants souhaitent des déclarations d'ingrédients plus reconnaissables tout en maintenant la performance colorielle tout au long de la transformation et de la distribution.

Les mouvements du côté des fournisseurs pointent également vers un espace vacant localisé pour le service technique et le soutien à la formulation des colorants naturels. En avril 2026, GNT Group a ouvert un bureau de vente et d'application dédié à Shanghai, doté d'un laboratoire d'application, mettant l'accent sur la collaboration client sur place pour raccourcir les cycles allant du concept au lancement pour les colorants clean-label et pour adapter les teintes et la stabilité aux formulations locales. Parallèlement, les approbations de mai 2026 de la NHC dans le cadre des Trois Nouveaux Aliments (Annonce n° 5 de 2026) montrent une voie active pour élargir le champ d'application des additifs et introduire de nouvelles variétés. Cela soutient les stratégies de rénovation des produits qui associent l'utilisation conforme d'additifs à des préparations colorantes botaniques positionnées comme ingrédients, lorsque cela est applicable.

Développements récents du secteur

- Février 2026 : dsm-firmenich a ouvert une nouvelle installation de production de cultures à Hohhot, en Chine, renforçant la couverture de fabrication locale pour les clients d'ingrédients alimentaires et de boissons desservant l'industrie laitière régionale. Bien qu'il ne s'agisse pas d'une usine de colorants, cet investissement soutient un approvisionnement plus rapide et plus résilient en systèmes d'ingrédients complémentaires utilisés dans les formulations laitières, où les colorants sont fréquemment co-développés pour des indices d'apparence et de saveur.

- Mai 2025 : la norme QB/T 6500-2024 relative aux ingrédients colorants alimentaires pour l'industrie alimentaire est entrée en vigueur à l'échelle nationale, établissant des critères basés sur les procédés pour que les préparations colorantes d'origine végétale soient traitées comme des ingrédients plutôt que comme des additifs. La norme a formalisé les exigences de transformation physique et a donné aux fournisseurs de colorants et aux propriétaires de marques une voie plus claire pour développer et étiqueter des solutions colorantes clean-label en Chine.

- Juillet 2024 : la Chine a notifié à l'OMC un projet de norme nationale de sécurité alimentaire pour les gâteaux et le pain (G/SPS/N/CHN/1304), reflétant une attention accrue portée aux contrôles des ingrédients dans un domaine d'application à fort volume pour les colorants alimentaires. Pour les fabricants de produits de boulangerie et de confiserie, ce projet a signalé des exigences de conformité plus strictes et une attention accrue portée aux systèmes colorants standardisés et auditables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché chinois des colorants alimentaires couvre les colorants additifs vendus pour être utilisés dans la fabrication d'aliments et de boissons destinés à la consommation humaine en Chine, mesurés en tant que revenus des fournisseurs en USD sur la période indiquée.

Exclusions du périmètre : cette évaluation exclut les nutraceutiques, les produits pharmaceutiques, les cosmétiques et les pigments industriels non alimentaires, même lorsque des matières premières similaires sont utilisées.

Aperçu de la segmentation

- Par type de produit

- Colorant naturel

- Anthocyanes

- Caroténoïdes

- Curcumine

- Carmin

- Spiruline

- Autres types

- Colorant synthétique

- Colorant naturel

- Par couleur

- Bleu

- Vert

- Rouge

- Jaune

- Violet

- Orange

- Rose

- Autres

- Par application

- Boulangerie-pâtisserie et confiserie

- Produits laitiers

- Snacks et céréales

- Boissons

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché chinois des colorants alimentaires et pour établir un point de départ pour les signaux de la demande, avant de passer aux entretiens pour les hypothèses de prix et de mix difficiles à trouver. Nous nous sommes référés à des sources publiques telles que le Bureau national des statistiques de Chine pour les indicateurs de transformation alimentaire, les statistiques commerciales des douanes chinoises pour les importations et exportations connexes, ainsi que les réglementations et normes publiées par la SAMR et la CFSA qui encadrent les usages autorisés et l'étiquetage.

Nous avons également utilisé des sources telles que des revues à comité de lecture sur les additifs alimentaires, des bases de données de brevets publiques pour comprendre les thèmes d'innovation actifs, ainsi que des dépôts d'entreprises et des présentations aux investisseurs pour cartographier le positionnement produit et les voies de mise sur le marché. Des abonnements d'actualités et financiers, ainsi que des bases de données d'importations et d'exportations au niveau des expéditions, ont été utilisés sélectivement pour confirmer l'activité commerciale et vérifier si les affirmations des fournisseurs correspondaient aux mouvements observables. Ces sources sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les entretiens primaires et les enquêtes courtes ont ciblé les fournisseurs d'ingrédients, les distributeurs et les fabricants d'aliments et de boissons qui achètent des colorants, afin que les tendances d'utilisation puissent être rattachées à un comportement d'achat réel en Chine. Nous avons également échangé avec des responsables qualité et réglementaires ainsi que des opérateurs au niveau des usines pour confirmer les évolutions de formulation, les contraintes d'application et les mouvements de prix réalistes pour les principaux aliments finaux en Chine.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants (CXO) : 16 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 21 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante qui reconstitue la demande chinoise en reliant la production d'aliments et de boissons aux taux d'utilisation typiques des colorants, puis est affiné par le mix d'applications afin que le total reflète les usages réels des colorants. Pour rester pragmatiques, nous nous appuyons sur un petit ensemble d'intrants pouvant être vérifiés et expliqués lors d'un appel, et c'est là que nous avons constaté que le modèle restait stable.

Les intrants clés incluent les tendances de production de boissons et de produits laitiers emballés, l'orientation de la production de confiserie et de boulangerie, l'évolution du mix naturel/synthétique, les fourchettes de prix moyens par forme et intensité, et le délai de répercussion lors des variations des coûts des matières premières. Ces variables déterminent soit le volume adressable, c'est-à-dire la quantité d'aliments colorés produits, soit la valeur par unité, c'est-à-dire le coût typique d'une dose de colorant utilisable.

Pour les prévisions, une analyse de scénarios a été utilisée, suivie d'un lissage de tendance à court terme sur les principaux indicateurs de la demande, puis la trajectoire finale a été alignée sur ce que les personnes interrogées ont décrit dans leurs plans de formulation et d'approvisionnement. Lorsque des totaux ascendants étaient nécessaires à titre de vérification, nous avons utilisé des agrégations limitées de fournisseurs et des estimations échantillonnées de type prix moyen de vente multiplié par volume, puis les écarts ont été traités en appliquant des taux de pénétration prudents pour les canaux plus petits qui ne sont pas entièrement visibles dans les données publiques.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment la direction des mouvements commerciaux, les fourchettes de prix observées et la consommation implicite par tonne d'aliment fini dans les catégories fortement colorées, avant leur finalisation. Lorsqu'un chiffre semblait anormal, l'hypothèse sous-jacente était revue, et si nécessaire, l'expert concerné était recontacté pour confirmer si l'écart correspondait à une évolution réelle du marché ou à un problème de modélisation.

Un processus de révision en plusieurs étapes est suivi, où un analyste reconstruit les étapes clés, un autre examine les moteurs et la logique, et ce n'est qu'ensuite que l'estimation de marché est validée. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, de fortes variations des coûts des intrants ou des évolutions visibles dans l'adoption des colorants naturels. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché chinois des colorants alimentaires par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les colorants alimentaires en Chine peuvent varier considérablement, même lorsque les titres semblent similaires, car le périmètre sous-jacent et la manière dont les revenus sont comptabilisés ne sont pas toujours alignés. Les différences proviennent généralement de ce qui est inclus en tant que colorant alimentaire, de l'année utilisée pour la devise et les prix, et du fait que l'estimation soit ancrée dans la réalité de la production alimentaire ou construite principalement à partir de larges bassins de revenus d'entreprises.

En suivant les taux d'utilisation liés à la production alimentaire et en actualisant les fourchettes de prix moyens de vente au niveau des applications, Mordor Intelligence maintient le total du marché chinois des colorants alimentaires rattaché à un ensemble défini d'usages alimentaires et de boissons, plutôt que de mélanger des additifs plus larges ou des ingrédients colorants connexes. Certaines estimations appliquent également une majoration plus importante pour la conversion vers le clean-label ou intègrent des vues plus larges sur les dépenses de détail et des ménages, ce qui peut faire dépasser la valeur au-delà de ce que les fournisseurs réalisent réellement dans les ventes d'ingrédients.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 325,12 millions USD (2025) | |

| Éditeur d'étude de marché A | 685,40 millions USD (2026) | Utilise une fenêtre temporelle différente et semble élargir le bassin de revenus en comptabilisant des regroupements de produits plus larges et des couches d'utilisateurs finaux plus étendues, ce qui peut faire augmenter la valeur au-delà des ventes des fournisseurs d'ingrédients pour englober les fabricants alimentaires. |

| Éditeur d'étude de marché B | 3,60 milliards USD (2024) | Le total indiqué reflète probablement une définition beaucoup plus large des colorants alimentaires, mélangeant potentiellement des additifs plus larges ou plusieurs étapes de la chaîne de valeur, et il est ancré sur une année de référence et une structure de prix différentes. |

En examinant le tableau, l'écart s'explique principalement par les choix de périmètre et par la manière dont la valeur est captée à travers la chaîne. Notre approche reste transparente car chaque étape peut être retracée jusqu'à la production alimentaire, au mix d'applications et à des fourchettes de prix réalistes, ce qui rend le chiffre final plus facile à reproduire et à tester en conditions extrêmes.

Questions clés auxquelles répond le rapport

Quel taux de croissance est prévu pour le marché des colorants alimentaires en Chine entre 2026 et 2031 ?

Le marché devrait enregistrer un TCAC de 6,12 %, passant de 345,02 millions USD en 2026 à 463,99 millions USD en 2031.

Quel type de pigment connaît la croissance la plus rapide dans le secteur alimentaire en Chine ?

Les pigments bleus dérivés de la spiruline devraient afficher le TCAC le plus élevé à 8,78 % jusqu'en 2031, les marques de boissons recherchant des bleus favorables à l'étiquetage.

Comment les nouvelles réglementations chinoises affecteront-elles les fournisseurs de colorants naturels ?

La norme GB 2760-2024 et la norme relative aux ingrédients alimentaires colorants exigent une extraction sans solvant et une traçabilité complète, permettant aux fournisseurs certifiés de pratiquer des primes de prix tout en poussant les unités non conformes vers la sortie ou la consolidation.

Quelles régions concentrent l'essentiel de la production de pigments en Chine ?

Les provinces du Zhejiang, du Jiangsu et du Guangdong abritent environ 54,62 % des capacités, bénéficiant des ports d'exportation, des clusters d'ingrédients intégrés et des audits réglementaires précoces.

Dernière mise à jour de la page le: