Taille et parts du marché chinois des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

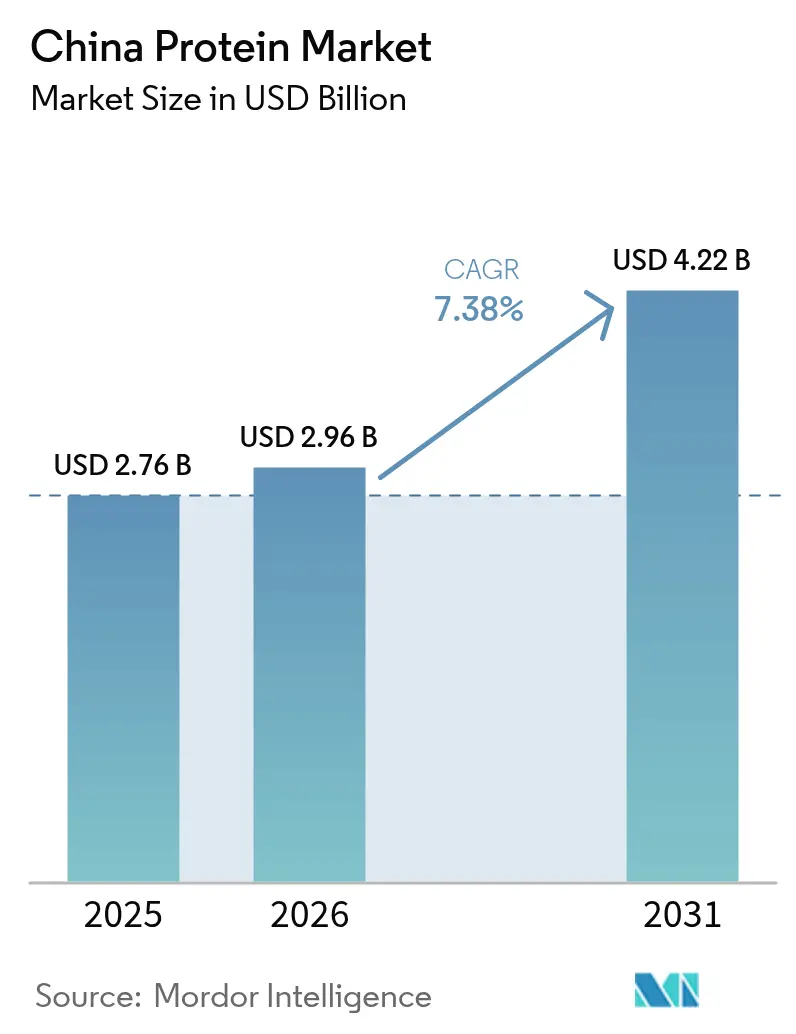

| Taille du marché de l'année de base (2025) | 2.76 Milliards de dollars |

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 4.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des protéines par Mordor Intelligence

La taille du marché chinois des protéines devrait passer de 2,76 milliards USD en 2025 à 2,96 milliards USD en 2026 et devrait atteindre 4,22 milliards USD d'ici 2031 à un TCAC de 7,38 % sur la période 2026-2031.

L'industrie chinoise des protéines connaît une transformation significative, portée par l'évolution des préférences des consommateurs et des habitudes alimentaires. La consommation moyenne par habitant de protéines animales en Chine a augmenté régulièrement, atteignant 42,89 grammes par jour en 2022, reflétant une prospérité croissante et une conscience accrue de la santé parmi les consommateurs chinois. La mise en œuvre par le gouvernement du Plan national de nutrition (2017-2030) et de l'initiative Chine en bonne santé 2030 a créé un cadre favorable au développement du marché des protéines. L'industrie a également connu une croissance substantielle dans la production de matières premières protéiques, la production de matières premières de protéines animales atteignant 117,2 millions de tonnes métriques en 2022, garantissant un approvisionnement stable pour les fabricants.

Le secteur des protéines végétales a pris un élan considérable, notamment dans le développement de produits innovants et l'acceptation des consommateurs. Environ 70 à 75 % des citoyens chinois ont exprimé leur volonté de devenir flexitariens en 2022, avec 25 à 30 % suivant déjà un régime flexitarien. Ce changement est particulièrement visible dans les zones urbaines où les consommateurs recherchent de plus en plus des alternatives protéiques durables et plus saines. L'industrie a répondu par des investissements significatifs en recherche et développement, conduisant à de nouveaux lancements de produits et à des formulations protéiques améliorées qui répondent mieux aux préférences gustatives locales et aux exigences nutritionnelles.

Le secteur du sport et du fitness est devenu un moteur important de la demande de protéines, soutenu par l'expansion des infrastructures de fitness et l'évolution des modes de vie. En 2022, la Chine comptait environ 129 000 salles de sport et 900 000 pistes de fitness à travers le pays, créant une demande substantielle pour les produits enrichis en protéines. Le marché a connu une sophistication accrue dans les offres de produits, les fabricants développant des formulations spécialisées pour différents segments de consommateurs, des athlètes professionnels aux amateurs de fitness occasionnels. En septembre 2024, Fonterra a démontré son engagement envers l'innovation en ouvrant son sixième centre d'application en Chine, permettant le développement rapide de produits en réponse aux tendances du marché local.

L'industrie a connu des avancées significatives dans les technologies de traitement des protéines et les méthodes d'application. Les fabricants se concentrent de plus en plus sur l'amélioration de la fonctionnalité et de la biodisponibilité des protéines tout en maintenant la rentabilité. Le secteur du soja, composante essentielle de l'industrie chinoise des protéines, a montré des progrès remarquables, le gouvernement visant à augmenter la production à 23 millions de tonnes d'ici 2025. Ce développement est complété par des partenariats stratégiques et des investissements dans le secteur, tels que la collaboration d'Archer Daniels Midland en 2023 avec Air Protein pour développer des solutions protéiques innovantes, démontrant l'engagement de l'industrie envers le progrès technologique et les méthodes de production durables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des protéines

La croissance de la consommation de protéines animales crée des opportunités pour les acteurs clés du segment des ingrédients

- Le graphique présenté illustre la consommation par habitant de protéines animales en Chine. Par le passé, les adultes à travers la Chine ignoraient principalement le lait et les produits laitiers (y compris les protéines du lait) car ils étaient perçus comme des aliments destinés aux enfants ou aux personnes âgées. Cependant, cette tendance a évolué ces dernières années. Le pays de près de 1 400 millions d'habitants est désormais le deuxième plus grand consommateur de produits laitiers au monde. La Chine importe des produits de divers autres pays, allant des laiteries néo-zélandaises aux industries allemandes. Le marché chinois des protéines animales a connu une forte demande d'ingrédients protéiques de haute qualité de la part des personnes soucieuses de leur santé. La consommation par habitant est passée de 40 grammes en 2016 à 45,1 grammes en 2021.

- La protéine de lait biologique est la plus largement consommée en Chine. Le segment biologique connaît une demande dynamique, avec environ 57 % des mères considérant les produits biologiques. Arla Foods a introduit deux concepts innovants de « collations biologiques pour enfants » en utilisant sa gamme Nutrilac d'ingrédients protéiques fonctionnels en 2021. Fonterra a lancé SureProtein™ SoftBar 1000, une barre de protéines de lait exceptionnellement moelleuse avec un temps de mastication relativement court.

- Le marché chinois connaît une croissance rapide de la demande de protéines de collagène dans les applications alimentaires. Ce produit est déjà bien établi et commercialisé dans les pays occidentaux. Sa demande en Chine est alimentée par la sensibilisation croissante à l'impact des produits nutritionnels axés sur la beauté. Cette tendance est connue sous le nom de « beauté orale » ou « manger beau » en Chine. La Chine est le plus grand marché de protéines de lactosérum en Asie-Pacifique. Le marché chinois des soins personnels a connu une augmentation de la demande de protéines de lactosérum car elles sont largement utilisées dans la production de divers produits de gestion du poids et de beauté.

La production nationale de viande en Chine a augmenté en raison de l'épidémie de fièvre porcine africaine

- La viande de bovins, de poulets et de porcs avec os, le lait cru de bovins et de chèvres, le lait écrémé de vaches et la poudre de lactosérum sec constituent la production de protéines animales, et les mêmes données sont présentées dans le graphique. Les recommandations alimentaires pour les résidents chinois préconisent une consommation quotidienne de 300 grammes de produits laitiers. Les États-Unis exportent de la poudre de lait écrémé, du fromage et de la poudre de lactosérum suite à la mise en œuvre de l'exclusion tarifaire de la Section 301. Le gouvernement chinois promeut les produits laitiers transformés, notamment le fromage, le lactosérum et le beurre, comme de bonnes sources de protéines.

- En 2020, la production laitière en Chine a connu une croissance modérée en raison de la pandémie de COVID-19. Cela était principalement dû aux restrictions de transport et à la réduction des activités de transformation laitière. La baisse de production a été principalement observée dans les petites exploitations. Les grandes exploitations ont été moins touchées en raison de l'agriculture contractuelle avec les principaux fabricants laitiers. La production de la plupart des produits laitiers, y compris le lait liquide, a chuté de 5 % à 11 % en 2020. Les importations chinoises de lait liquide ont augmenté à 980 000 tonnes métriques en 2021, selon l'USDA. L'Union européenne est le principal fournisseur de lait liquide à la Chine, suivie par la Nouvelle-Zélande.

- La production nationale de bœuf en Chine a augmenté en raison de l'épidémie de fièvre porcine africaine. Le bœuf a été promu en Chine comme une option protéique saine dans les salades ou les packs de repas prêts à consommer transformés. En décembre 2022, la Conférence nationale des affaires agricoles et rurales de Chine a décidé de fixer un objectif annuel de production de porc de 55 millions de tonnes métriques pour le plan quinquennal du pays, soit environ 35 % au-dessus du taux de production actuel. Les bovins et les porcs à travers le pays représentent un élevage et une production à grande échelle, fournissant ainsi suffisamment de matières premières pour la production de collagène.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La croissance de la population infantile et la réduction de l'allaitement maternel stimulent le segment

- Le sous-segment des gâteaux est en croissance

- Les boissons saines et fonctionnelles stimulent la croissance segmentaire

- Les céréales de petit-déjeuner peuvent cibler le segment des aliments transformés à consommer en déplacement

- La combinaison de stratégies de croissance distinctes stimule l'industrie

- L'économie intensive stimule les ventes de chocolat haut de gamme

- Le lait d'origine végétale stimule la croissance du segment

- Le vieillissement de la population soutient la croissance du marché

- Le volume élevé de consommation de viande stimule le secteur en Chine

- Les innovations des entreprises multinationales, associées à une préférence croissante pour les aliments préemballés avec des choix sains, devraient avoir un impact sur la croissance du segment

- Les snacks salés constituent une tendance actuelle du marché

- La participation croissante aux activités sportives propulse la croissance du marché

- Les techniques innovantes et l'expertise font progresser l'industrie

- Le segment des cosmétiques a un impact sur la croissance du marché

- La popularité croissante de la viande d'origine végétale devrait contribuer à une augmentation de la consommation

- La Chine devrait devenir le premier producteur mondial de blé

Analyse des segments : Source

Segment des protéines végétales sur le marché chinois des protéines

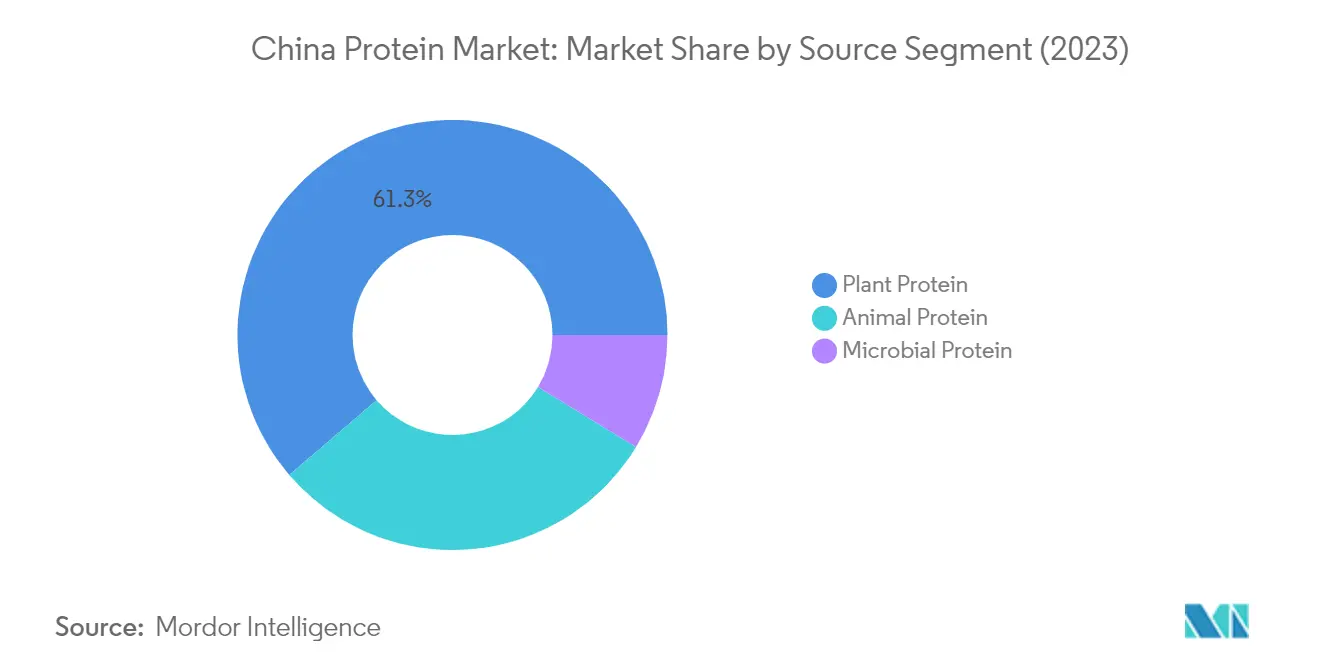

Le segment des protéines végétales continue de dominer le marché chinois des protéines, détenant environ 60,45 % de parts de marché en 2025. Cette domination est portée par la croissance de la population végane et l'évolution des préférences des consommateurs s'éloignant des protéines animales. La croissance du segment est principalement attribuée à la disponibilité étendue des matières premières, à la fonctionnalité supérieure et à la demande croissante d'alternatives d'origine végétale dans diverses applications. En Chine, environ 70 à 75 % des citoyens sont prêts à devenir flexitariens, avec 25 à 30 % suivant déjà un régime flexitarien, ce qui stimule considérablement le marché des protéines végétales. Le segment connaît une croissance robuste avec un taux de croissance projeté d'environ 7,83 % durant la période 2026-2031, ce qui en fait à la fois le segment le plus grand et celui à la croissance la plus rapide. Cette croissance est largement portée par les applications dans les substituts de viande, les alternatives laitières et les produits nutritionnels, notamment avec la protéine de soja et la protéine de pois menant l'innovation dans ces catégories.

Segment des protéines microbiennes sur le marché chinois des protéines

Le segment des protéines microbiennes, comprenant les protéines d'algues et la mycoprotéine, représente une catégorie émergente sur le marché chinois des protéines. Le segment connaît une adoption accrue en raison de ses méthodes de production durables et de ses taux de rendement protéique élevés. La mycoprotéine, qui présente le taux de rendement le plus élevé et une configuration de production économique utilisant des fermenteurs industriels pour l'extraction à grande échelle, reste le type le plus préféré parmi les formulateurs. Le soutien du gouvernement chinois en faveur d'une transition vers des sources de protéines alternatives et ses directives alimentaires, qui visent à réduire la consommation de viande du pays, stimulent davantage la croissance de ce segment. De plus, l'expansion du marché des protéines d'algues est favorisée par le nombre croissant de clubs de santé et d'installations sportives, ainsi que par la demande accrue de cyanobactéries algales en raison de leur rôle dans la gestion du poids et leurs bénéfices nutritionnels.

Segment des protéines animales sur le marché chinois des protéines

Le segment des protéines animales maintient une présence significative sur le marché chinois des protéines, englobant divers types de protéines, notamment les protéines de lactosérum, la caséine, le collagène, les protéines d'œuf et la gélatine. Ce segment dessert diverses applications dans les secteurs de l'alimentation et des boissons, des compléments nutritionnels et des soins personnels. La force de ce segment réside dans son infrastructure de fabrication établie et ses bénéfices nutritionnels éprouvés. Les protéines laitières telles que le lactosérum et le lait, très efficaces pour la construction musculaire et la récupération, maintiennent une forte demande parmi la base de consommateurs croissante. Le segment bénéficie également de la position de la Chine en tant que grand importateur de protéines laitières, avec une demande substantielle de la part des fabricants de nutrition sportive et de préparations pour nourrissons.

Analyse des segments : Utilisateur final

Segment alimentation et boissons sur le marché chinois des protéines

Le segment alimentation et boissons maintient sa position dominante sur le marché chinois des protéines, représentant environ 62 % de parts de marché en 2024. Cette présence substantielle sur le marché est principalement portée par le sous-segment des produits à base de viande/volaille/fruits de mer et des alternatives à la viande, qui représente plus d'un tiers de la consommation de protéines dans l'alimentation et les boissons. La croissance du segment est également soutenue par la demande croissante d'aliments fonctionnels riches en protéines et par la sensibilisation accrue aux régimes enrichis en protéines parmi les consommateurs chinois. Le sous-segment des produits laitiers et des alternatives laitières est devenu la deuxième zone d'application la plus importante dans l'alimentation et les boissons, représentant près de 18 % du volume du segment. Les industries de la boulangerie, des boissons et des snacks contribuent également de manière significative à la croissance du segment, les fabricants intégrant de plus en plus divers types de protéines pour améliorer les profils nutritionnels et répondre aux demandes des consommateurs pour des options alimentaires plus saines.

Segment alimentation animale sur le marché chinois des protéines

Le segment alimentation animale devrait afficher la croissance la plus robuste sur le marché chinois des protéines, avec un taux de croissance attendu d'environ 9 % durant la période 2024-2029. Cette croissance accélérée est principalement attribuée à la demande croissante de produits d'alimentation animale enrichis en protéines et à l'orientation stratégique du gouvernement visant à améliorer l'efficacité de la production animale. L'expansion du segment est également portée par l'adoption croissante de protéines végétales comme alternatives aux ingrédients d'alimentation traditionnels, notamment en réponse aux réglementations révisées du pays sur la teneur en protéines brutes dans l'alimentation des volailles et des porcs. Les fabricants se concentrent de plus en plus sur le développement de formulations d'alimentation innovantes intégrant diverses sources de protéines, notamment les concentrés de protéines de soja et les protéines de pois, pour améliorer l'efficacité alimentaire et les résultats de santé animale. Le segment connaît des avancées technologiques significatives dans le traitement des aliments et des investissements croissants en recherche et développement pour des sources de protéines durables dans la nutrition animale.

Segments restants dans la segmentation par utilisateur final

Les segments soins personnels et cosmétiques et compléments alimentaires représentent des opportunités significatives sur le marché chinois des protéines, chacun répondant à des besoins distincts des consommateurs. Le segment soins personnels et cosmétiques connaît une croissance notable portée par la demande croissante de produits de soins de la peau et des cheveux enrichis en protéines, notamment les formulations à base de collagène. Le segment bénéficie d'une sensibilisation croissante des consommateurs aux avantages des produits de soins personnels à base de protéines et de la tendance croissante des concepts de « beauté de l'intérieur ». Pendant ce temps, le segment des compléments alimentaires maintient son importance sur le marché grâce à ses diverses applications dans la nutrition sportive, la nutrition des personnes âgées et la nutrition médicale. Ce segment est particulièrement influencé par la conscience croissante du fitness parmi les consommateurs chinois et les besoins nutritionnels croissants de la population vieillissante, conduisant à des développements et formulations de produits innovants.

Paysage concurrentiel

Principales entreprises du marché chinois des protéines

Le marché chinois des protéines est caractérisé par une concurrence intense portée par l'innovation continue des produits et les initiatives d'expansion stratégique. Les entreprises investissent massivement en recherche et développement pour créer de nouveaux ingrédients protéiques, en se concentrant particulièrement sur les alternatives d'origine végétale et les formulations spécialisées pour diverses applications. L'agilité opérationnelle est devenue cruciale alors que les fabricants s'adaptent à l'évolution des préférences des consommateurs et aux exigences réglementaires, de nombreux acteurs établissant des installations locales de production de protéines et des centres d'innovation. Les mouvements stratégiques impliquent principalement des partenariats avec des distributeurs locaux, des acquisitions d'acteurs régionaux et des coentreprises pour renforcer la présence sur le marché. Les entreprises élargissent également leur empreinte géographique grâce à de nouvelles installations de fabrication et centres d'application, tout en élargissant simultanément leurs portefeuilles de produits pour répondre aux applications émergentes dans les segments de l'alimentation, des boissons et de la nutrition.

La structure du marché révèle un environnement concurrentiel dynamique

Le marché chinois des protéines présente une structure fragmentée avec un mélange de multinationales mondiales et de spécialistes locaux en concurrence pour des parts de marché. Les acteurs mondiaux tels que Fonterra, International Flavors & Fragrances et Archer Daniels Midland s'appuient sur leur expertise technologique et leurs vastes capacités de recherche pour maintenir leurs positions, tandis que les entreprises locales telles que Shandong Yuwang Industrial et Shandong Jianyuan Bioengineering capitalisent sur leur compréhension des préférences régionales et leurs réseaux de distribution établis. Le marché connaît une consolidation croissante par le biais de fusions et acquisitions stratégiques, les grands acteurs cherchant à élargir leurs capacités et leur portée géographique tandis que les petites entreprises cherchent à accéder à des technologies avancées et à des canaux de distribution plus larges.

Le paysage concurrentiel est également façonné par la présence de fabricants spécialisés se concentrant sur des types de protéines ou des applications spécifiques, aux côtés de conglomérats diversifiés offrant des portefeuilles de protéines complets. La dynamique du marché est influencée par des stratégies d'intégration verticale, plusieurs acteurs contrôlant plusieurs étapes de la chaîne de valeur, de l'approvisionnement en matières premières à la fabrication du produit final. L'industrie a connu de nombreuses coentreprises entre acteurs internationaux et nationaux, combinant l'expertise mondiale avec la connaissance du marché local pour améliorer le positionnement concurrentiel et la pénétration du marché.

L'innovation et la durabilité sont les moteurs du succès futur

Pour que les acteurs établis maintiennent et développent leurs parts de marché, l'accent mis sur les pratiques d'approvisionnement durables et le développement innovant de produits est devenu essentiel. Les entreprises investissent dans des technologies avancées de traitement des protéines et des solutions à étiquette propre pour répondre à l'évolution des demandes des consommateurs. Le développement de solutions de formulation de protéines spécifiques aux applications et de formulations personnalisées pour différents segments d'utilisateurs finaux est devenu un facteur de différenciation clé. Les acteurs établis renforcent également leur position grâce à l'intégration verticale, à des réseaux de distribution améliorés et à des partenariats stratégiques avec des clients clés dans les segments à forte croissance.

Les nouveaux entrants et les marques challengers peuvent progresser en se concentrant sur des marchés de niche et des applications spécialisées, notamment dans les segments émergents tels que les protéines d'origine végétale et la nutrition sportive. Les facteurs de succès comprennent le développement de méthodes de production rentables, l'établissement de relations solides avec les distributeurs locaux et l'investissement dans les capacités de recherche et développement. Les entreprises doivent également naviguer dans les changements réglementaires potentiels, notamment en ce qui concerne les normes de sécurité alimentaire et les allégations relatives à la teneur en protéines, tout en répondant à la demande croissante de sources de protéines durables et traçables. L'établissement de relations solides avec les utilisateurs finaux et le maintien de la flexibilité dans les capacités de production seront essentiels pour le succès à long terme sur ce marché dynamique.

Leaders de l'industrie chinoise des protéines

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

FUJI OIL HOLDINGS INC.

International Flavors & Fragrances, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Fonterra a ouvert son sixième centre d'application en Chine, permettant le lancement rapide d'applications de produits innovants en réponse aux tendances du marché et aux besoins des clients locaux.

- Août 2024 : La coopérative laitière mondiale Fonterra et le fabricant d'ingrédients naturels Superbrewed Food se sont associés pour stimuler la production alimentaire durable. Le partenariat combine la plateforme de protéines de biomasse de Superbrewed avec l'expertise de Fonterra en matière de transformation laitière, d'ingrédients et d'applications pour développer des protéines de biomasse fonctionnelles riches en nutriments supplémentaires.

- Mai 2023 : Archer Daniels Midland s'associe à Air Protein pour aider la start-up de technologie alimentaire à fabriquer des aliments sains à partir de l'air. Les deux entreprises ont conclu un accord de développement stratégique dans lequel ADM mettra à disposition ses chercheurs, ses connaissances en matière d'ingrédients, ses technologies et sa stratégie pour aider Air Protein à développer des produits destinés à la commercialisation. Le partenariat comprend également des droits mutuellement exclusifs pour ADM et Air Protein de collaborer à la construction et à l'exploitation d'une usine Air Protein à l'échelle commerciale.

Périmètre du rapport sur le marché chinois des protéines

Animal, Microbien, Végétal sont couverts comme segments par Source. Alimentation animale, Alimentation et boissons, Soins personnels et cosmétiques, Compléments alimentaires sont couverts comme segments par Utilisateur final.| Animale | Par type de protéine | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbienne | Par type de protéine | Protéine d'algues |

| Mycoprotéine | ||

| Végétale | Par type de protéine | Protéine de chanvre |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales |

| Alimentation animale | ||

| Alimentation et boissons | Par sous-utilisateur final | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Par sous-utilisateur final | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Source | Animale | Par type de protéine | Caséine et caséinates |

| Collagène | |||

| Protéine d'œuf | |||

| Gélatine | |||

| Protéine d'insecte | |||

| Protéine de lait | |||

| Protéine de lactosérum | |||

| Autres protéines animales | |||

| Microbienne | Par type de protéine | Protéine d'algues | |

| Mycoprotéine | |||

| Végétale | Par type de protéine | Protéine de chanvre | |

| Protéine de pois | |||

| Protéine de pomme de terre | |||

| Protéine de riz | |||

| Protéine de soja | |||

| Protéine de blé | |||

| Autres protéines végétales | |||

| Utilisateur final | Alimentation animale | ||

| Alimentation et boissons | Par sous-utilisateur final | Boulangerie | |

| Boissons | |||

| Céréales de petit-déjeuner | |||

| Condiments/Sauces | |||

| Confiserie | |||

| Produits laitiers et produits alternatifs aux produits laitiers | |||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |||

| Produits alimentaires prêts à consommer/prêts à cuisiner | |||

| Snacks | |||

| Soins personnels et cosmétiques | |||

| Compléments alimentaires | Par sous-utilisateur final | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | |||

| Nutrition sportive/de performance | |||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux sur le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché par utilisateur final - Le volume du marché par utilisateur final est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Administration américaine des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement le rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela fait référence à un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement