Taille et part du marché du divertissement basé sur la localisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 5.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du divertissement basé sur la localisation par Mordor Intelligence

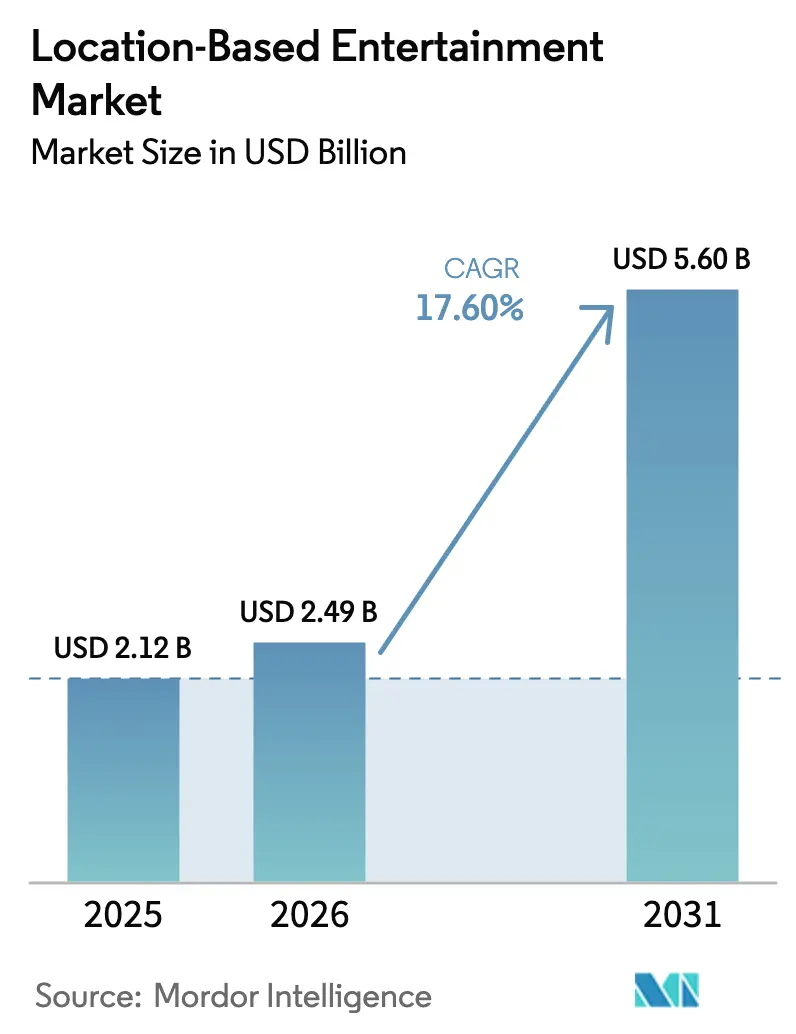

La taille du marché du divertissement basé sur la localisation en 2026 est estimée à 2,49 milliards USD, en progression par rapport à la valeur de 2025 de 2,12 milliards USD, avec des projections pour 2031 s'établissant à 5,6 milliards USD, soit une croissance à un TCAC de 17,6 % sur la période 2026-2031. La dynamique découle de la couverture généralisée de la 5G, des pipelines de contenu par intelligence artificielle générative et des synergies avec des propriétés intellectuelles (PI) à succès qui rendent difficile la reproduction à domicile d'expériences premium en salle. Les opérateurs augmentent la dépense moyenne par visite en associant marchandise, restauration et programmation événementielle aux attractions immersives. Les fournisseurs de matériel continuent de réduire le poids et le coût des casques, facilitant l'adoption tant pour les consommateurs que pour les lieux. Parallèlement, le contenu rendu dans le nuage réduit les besoins de calcul sur site, ouvrant de nouveaux formats éphémères dans les quartiers commerçants et les nœuds de transport. La rivalité concurrentielle se concentre sur l'obtention de droits exclusifs sur les propriétés intellectuelles et la conclusion de partenariats en informatique de périphérie capables de ramener la latence à moins de 20 millisecondes, un seuil qui permet des arènes de réalité mixte multi-utilisateurs dans des empreintes compactes.

Principaux enseignements du rapport

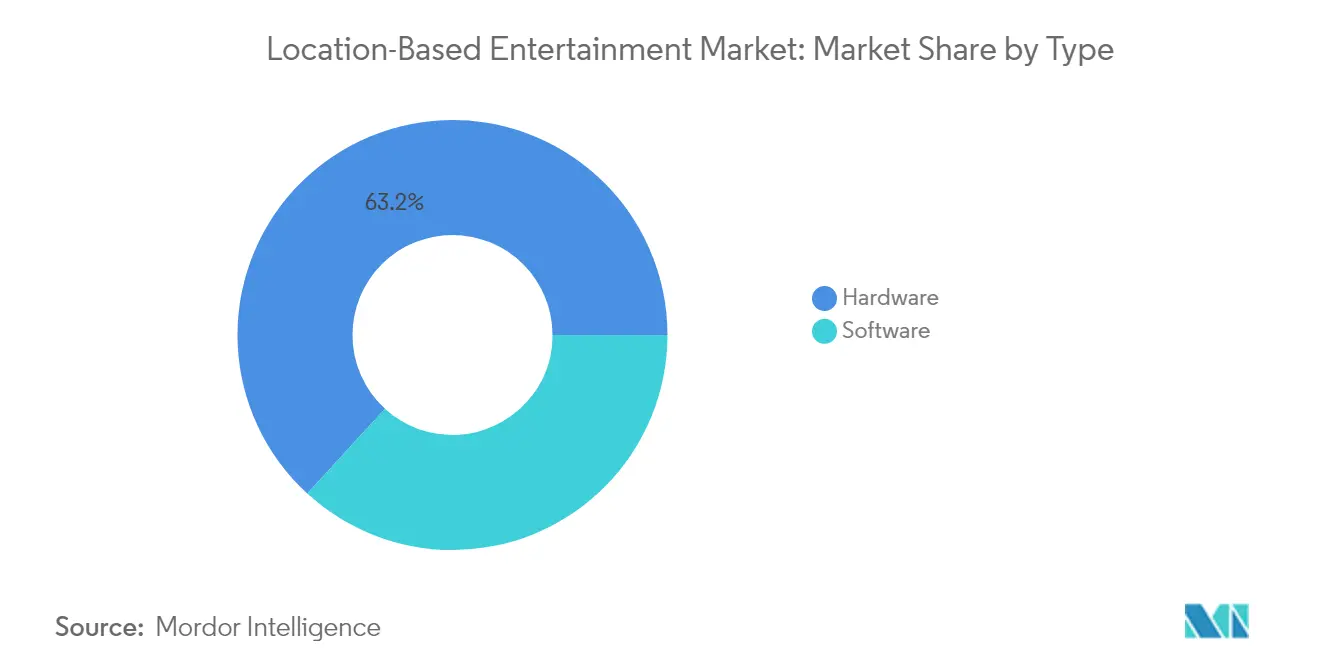

- Par type, le matériel a représenté 63,20 % de la part du marché du divertissement basé sur la localisation en 2025, tandis que les logiciels et plateformes devraient progresser à un TCAC de 23,10 % jusqu'en 2031.

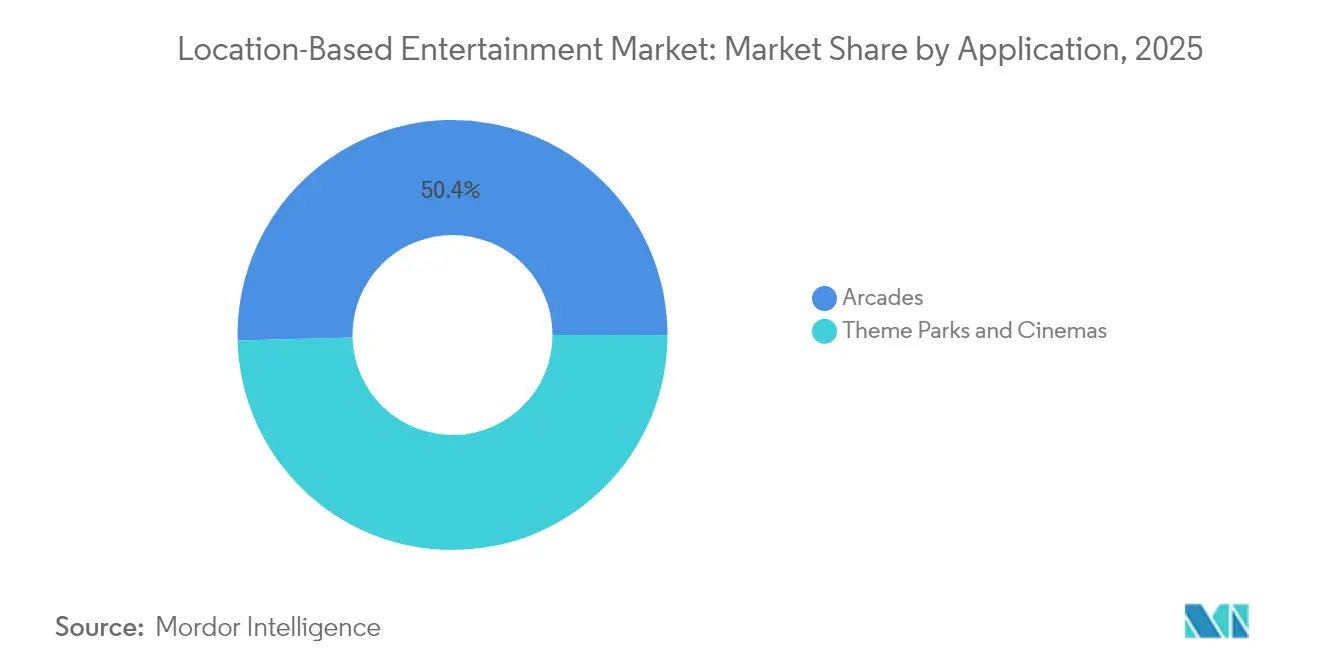

- Par application, les salles d'arcade ont détenu 50,40 % de la part du marché du divertissement basé sur la localisation en 2025 ; les parcs à thème devraient croître à un TCAC de 22,40 % jusqu'en 2031.

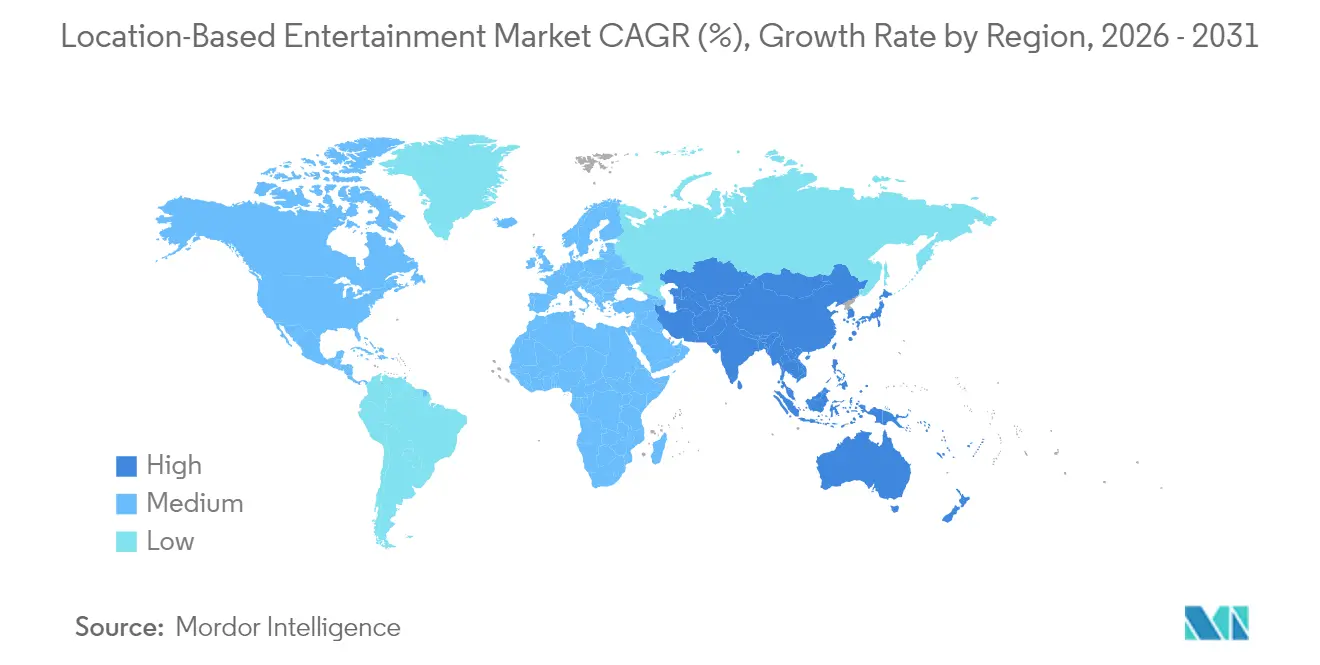

- Par géographie, les États-Unis ont représenté 35,55 % de la part du marché du divertissement basé sur la localisation en 2025, tandis que la Chine devrait afficher un TCAC de 24,00 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du divertissement basé sur la localisation

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des dépenses par habitant dans les lieux de divertissement | +3.2% | Mondial ; concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Déploiement rapide de modules de franchise RVILB clé en main | +4.1% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Partenariats 5G/informatique de périphérie | +3.8% | Centres urbains dans le monde, menés par les États-Unis, la Chine et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Outils d'intelligence artificielle générative réduisant les coûts de contenu | +2.9% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Attractions de réalité mixte liées à des propriétés intellectuelles à succès | +2.7% | Amérique du Nord, Europe, expansion vers la Chine | Moyen terme (2 à 4 ans) |

| Augmentation des budgets de team-building en entreprise | +1.8% | Marchés développés, quartiers d'affaires urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses par habitant dans les lieux de divertissement

Les consommateurs continuent de premiumiser le divertissement hors domicile, en payant davantage pour des attractions multi-sensorielles différenciées que pour les bornes d'arcade traditionnelles. Les opérateurs augmentent les valeurs moyennes des transactions en proposant des marchandises exclusives, une restauration thématique et un accès VIP aux files d'attente. Cette tendance s'aligne sur les jeunes générations qui privilégient les expériences aux biens matériels, maintenant une fréquentation soutenue même lors des ralentissements macroéconomiques. Des algorithmes de tarification flexibles augmentent davantage les rendements lors des créneaux de pointe en soirée et le week-end. En conséquence, le chiffre d'affaires par mètre carré du marché du divertissement basé sur la localisation rivalise désormais avec celui des parcs de trampoline intérieurs et des cinémas de niche.

Déploiement rapide de modules de franchise RVILB clé en main

Des packages standardisés « magasin prêt à l'emploi » compriment les cycles de lancement de sites de quelques mois à quelques semaines en regroupant des casques à suivi de mouvement, des espaces de jeu modulaires et des bibliothèques de contenu pérennes. Les franchisés se concentrent sur le marketing local et le débit de visiteurs, tandis que le franchiseur gère le micrologiciel, les mises à jour de contenu et les diagnostics à distance. Sandbox VR est passé de 8 à 25 opérateurs franchisés en 2024, visant 200 sites actifs d'ici 2027.[1]Katie Jones, "Sandbox VR lève 6,8 millions USD," Zawya, zawya.com Ce modèle réduit les risques liés aux coûts de renouvellement technologique pour les petits entrepreneurs et génère des effets de réseau qui attirent des développeurs tiers vers une plateforme de distribution unifiée.

Partenariats 5G/informatique de périphérie permettant la diffusion de contenu lourd

Les alliances entre opérateurs télécoms et chaînes de salles transfèrent les tâches de rendu vers des nœuds de périphérie à proximité, éliminant les ordinateurs portables dorsaux et les câbles filaires. Lors d'une présentation commune, Ericsson, AT&T, Dreamscape Immersive, NVIDIA, Qualcomm et Wevr ont livré une expérience sans fil à six joueurs avec une latence aller-retour inférieure à 20 ms.[2]Équipe éditoriale d'Ericsson, "La 5G et l'informatique de périphérie alimentent la réalité virtuelle sans fil," Ericsson, ericsson.com La réduction des coûts matériels en salle ouvre des sites à forte fréquentation tels que les aéroports et les centres commerciaux, tandis que les opérateurs télécoms monétisent des tranches réseau premium lors des pics en soirée et le week-end.

Outils d'intelligence artificielle générative réduisant les coûts de production de contenu

Les outils de construction procédurale de mondes, d'animation de personnages et de conception sonore raccourcissent les délais du concept au lancement et prolongent les cycles de vie des propriétés intellectuelles. Meta a introduit des modèles Horizon Worlds générés par intelligence artificielle qui convertissent des invites textuelles en environnements interactifs en quelques minutes. Les studios indépendants peuvent désormais renouveler les scénarios trimestriellement, en phase avec la demande des consommateurs pour la nouveauté, réduisant ainsi les frais de licence pour les titres standard du marché. Des réductions de coûts de 40 à 60 % redirigent le budget vers le marketing et les services aux clients, renforçant la rentabilité des lieux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| CAPEX initial élevé pour les arènes multi-utilisateurs | -2.8% | Mondial ; opérateurs de plus petite taille de manière disproportionnée | Court terme (≤ 2 ans) |

| Cycle de renouvellement de contenu inférieur à 12 mois gonflant l'OPEX | -1.9% | Mondial ; intense sur les marchés urbains concurrentiels | Moyen terme (2 à 4 ans) |

| Réglementations inégales en matière d'assurance et de sécurité | -1.2% | Marchés développés avec des règles de responsabilité strictes | Long terme (≥ 4 ans) |

| Préoccupations hygiéniques des consommateurs concernant les casques partagés | -0.8% | Mondial ; accentué dans les groupes soucieux de leur santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les arènes multi-utilisateurs en déambulation libre

Les arènes pleinement immersives nécessitent des systèmes de capture de mouvement, des revêtements de sol renforcés et des systèmes de sécurité incendie spécialisés qui portent les budgets de démarrage bien au-delà de 500 000 USD. Les casques de réalité virtuelle haut de gamme coûtent encore plusieurs centaines de dollars chacun à l'achat, et les écrans micro-OLED représentent 21 % de la nomenclature du Vision Pro.[3]Hanson Ho, "Décomposition du coût des micro-OLED pour le Vision Pro," Panox Display, panoxdisplay.com Ces obstacles en capital favorisent les chaînes de franchise bénéficiant du financement du franchiseur ou les grands groupes de divertissement capables d'amortir les coûts sur des portefeuilles plus larges, laissant les entrants indépendants cibler des formats de kiosque à plus petite échelle.

Cycle de renouvellement de contenu inférieur à 12 mois gonflant l'OPEX

Le renouvellement fréquent des expériences est désormais une nécessité concurrentielle, mais la licence de titres populaires peut absorber 15 à 25 % des dépenses d'exploitation mensuelles. L'écart entre l'appétit moyen des consommateurs de six mois pour « quelque chose de nouveau » et les calendriers de développement plus longs des expériences sur mesure oblige les opérateurs à concéder sous licence des bibliothèques plus importantes que l'optimal. Les plateformes basées sur l'abonnement atténuent la pression, mais l'absence de structures de redevances standardisées maintient les marges à un niveau bas. Les opérateurs incapables de soutenir des renouvellements réguliers risquent un bouche-à-oreille négatif et une baisse de la fréquentation répétée, limitant la capacité adressable du marché du divertissement basé sur la localisation dans les villes très concurrentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du matériel face à la disruption du logiciel

Le matériel a représenté 63,20 % du chiffre d'affaires 2025, bénéficiant des progrès continus en résolution d'affichage et de facteurs de forme plus légers qui améliorent le confort des visiteurs. Dans le même temps, les marges brutes du segment font face à des vents contraires car les prix des composants restent élevés ; les seuls écrans du Vision Pro coûtent 456 USD par unité. Les fabricants de matériel contrent la compression des marges en proposant des contrats de maintenance et du contenu exclusif.

Les logiciels et plateformes constituent la couche à la croissance la plus rapide, progressant à un TCAC de 23,10 % de 2026 à 2031. La diffusion en nuage et les ensembles d'outils pilotés par intelligence artificielle déplacent la valeur vers la concession de licences récurrentes, l'analyse et les frais de gestion de communauté. La taille du marché du divertissement basé sur la localisation pour les fournisseurs de logiciels devrait atteindre la parité avec le chiffre d'affaires du matériel avant 2030, soutenue par la demande de classements inter-salles et de listes de lecture de contenu personnalisées. Les offres d'abonnement réduisent les dépenses initiales en trésorerie pour les lieux, tandis que les tableaux de bord de données optimisent la planification des sessions, augmentant le taux d'utilisation jusqu'à 15 %.

Par application : les parcs à thème accélèrent devant les leaders du secteur des arcades

Les salles d'arcade ont représenté 50,40 % du chiffre d'affaires 2025 grâce à de faibles besoins en surface au sol et à une sélection de sites flexible. Les concepts franchisés affichent en moyenne 1,7 million USD de ventes annuelles par emplacement aux États-Unis. Néanmoins, les salles d'arcade font face à une concurrence croissante des espaces éphémères en centre commercial et des synergies avec les cinémas.

Les parcs à thème constituent l'application à la croissance la plus rapide, avec un TCAC prévu de 22,40 % jusqu'en 2031. Les grands opérateurs intègrent des propriétés intellectuelles phares, permettant des suppléments sur les prix des billets premium et des durées de visite de plusieurs heures. Merlin Entertainments s'est engagé à investir 110 millions USD dans des attractions à thème Minecraft ouvrant à partir de 2026. L'Epic Universe d'Universal ancre son domaine Dark Universe autour des franchises de monstres classiques, augmentant les dépenses par visiteur via des marchandises à collectionner et une restauration thématique. La taille du marché du divertissement basé sur la localisation pour les parcs à thème devrait doubler à mesure que les propriétés intellectuelles à succès attirent à la fois les visiteurs nationaux et les touristes internationaux.

Analyse géographique

Les États-Unis demeurent le plus grand marché national avec 35,55 % du chiffre d'affaires 2025. Les liaisons de transport matures et le financement par capital-risque permettent des essais rapides de nouveaux formats, tandis que les séminaires d'entreprise occupent les créneaux de la semaine. Le parc proposé par Universal dans le Bedfordshire souligne l'appétit soutenu des investisseurs pour des projets à grande échelle dans les régions à revenus élevés.

La Chine affiche la croissance la plus élevée, avec un TCAC de 24,00 % jusqu'en 2031, portée par les initiatives gouvernementales de villes intelligentes et un pipeline de plus de 100 grands complexes de réalité virtuelle lancés en 2024. Le déploiement agressif de la 5G permet le rendu dans le nuage, réduisant les coûts matériels pour les opérateurs. Les studios nationaux fusionnent les récits folkloriques avec des effets de pointe, créant des attractions culturellement résonnantes qui suscitent des visites répétées.

L'Europe affiche une progression régulière, les sites historiques déployant des superpositions immersives pour approfondir l'engagement des visiteurs. L'opérateur allemand Karls Erlebnis-Dorf a investi 30 millions EUR dans de nouvelles zones d'aventure en 2025. Par ailleurs, la croissance dans le reste du monde se concentre en Asie du Sud-Est et au Moyen-Orient, où les autorités touristiques courtisent des chaînes de franchise telles que Neon Group, basée à Singapour, affichant des gains de ventes annuels de 20 % et annonçant de nouveaux sites à Tokyo, Bangkok et Paris.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, avec des fabricants de matériel, des studios de contenu et des opérateurs poursuivant des stratégies hybrides pour sécuriser leur part de portefeuille tout au long de la chaîne de valeur. Reality Labs de Meta a perdu 4,2 milliards USD au premier trimestre 2025 malgré 412 millions USD de ventes, signalant l'ampleur des dépenses de R&D nécessaires pour définir les normes. Les chaînes de salles telles que Sandbox VR contournent le risque matériel, dépassant 200 millions USD de chiffre d'affaires cumulé grâce aux frais de franchise et à l'approvisionnement centralisé en contenu. Les grands groupes de divertissement se diversifient dans les formats immersifs : Disney négocie l'adaptation de MuppetVision 3D à Apple Vision Pro, tandis que Meow Wolf superpose la réalité augmentée sur des installations artistiques physiques pour un engagement hybride.

Les alliances stratégiques se concentrent sur les nœuds d'informatique de périphérie, les casques sûrs pour les consommateurs et les pipelines de propriétés intellectuelles exclusives. Les avantages du premier entrant bénéficient aux entreprises qui contrôlent à la fois un contenu convaincant et la pile technologique qui le délivre de manière rentable. Les applications dans des espaces vierges en matière de formation en entreprise et de thérapie en soins de santé attirent de nouveaux entrants, mais l'économie d'acquisition de clients dépend toujours des volumes de fréquentation du segment loisirs.

Leaders du secteur du divertissement basé sur la localisation

Meta

HTC

Samsung Electronics Co., Ltd.

Sony Interactive Entertainment Inc.

DPVR

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Meta a dévoilé la construction de scènes Horizon Worlds générée par intelligence artificielle, réduisant considérablement les délais de création d'environnements.

- Juin 2025 : Disney a ouvert des négociations avec Jim Henson Company pour adapter MuppetVision 3D aux casques de nouvelle génération.

- Juin 2025 : Meow Wolf a annoncé des extensions de réalité augmentée pour ses lieux d'art immersif.

- Avril 2025 : Sandbox VR a dépassé 200 millions USD de chiffre d'affaires cumulé avec 127 nouveaux sites en cours de développement.

Périmètre du rapport sur le marché mondial du divertissement basé sur la localisation

Le marché mondial du divertissement basé sur la localisation est segmenté par type (matériel, logiciel), par application (salles d'arcade, parcs à thème, cinémas) et par géographie.

| Matériel (casques) |

| Logiciels / Plateformes |

| Salles d'arcade |

| Parcs à thème |

| Cinémas |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du monde |

| Par type | Matériel (casques) |

| Logiciels / Plateformes | |

| Par application | Salles d'arcade |

| Parcs à thème | |

| Cinémas | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du monde |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du divertissement basé sur la localisation ?

Le marché a généré 2,49 milliards USD en 2026 et devrait atteindre 5,6 milliards USD d'ici 2031 à un TCAC de 17,60 %.

Quel segment détient la plus grande part du marché du divertissement basé sur la localisation ?

Le matériel a représenté 63,20 % du chiffre d'affaires en 2025, reflétant la demande soutenue pour des casques haute performance et des systèmes de suivi.

Quelle application connaît la croissance la plus rapide ?

Les parcs à thème devraient croître à un TCAC de 22,40 % de 2026 à 2031, portés par les intégrations de propriétés intellectuelles à succès et les dépenses premium des visiteurs.

Pourquoi la Chine est-elle la région à la croissance la plus rapide ?

Les initiatives gouvernementales de villes intelligentes, le déploiement rapide de la 5G et le lancement de plus de 100 projets de réalité virtuelle à grande échelle en 2024 soutiennent un TCAC régional de 24,00 % jusqu'en 2031.

Comment la 5G et l'informatique de périphérie affectent-elles le secteur ?

Les nœuds de périphérie à faible latence éliminent le besoin d'ordinateurs volumineux sur site, réduisant les coûts en capital et permettant des expériences multi-utilisateurs sans fil qui augmentent le débit des lieux et la satisfaction des visiteurs.

Quels défis limitent la croissance à court terme ?

Les exigences élevées en capital initial pour les arènes en déambulation libre et la nécessité de renouveler le contenu en moins de 12 mois mettent à rude épreuve les flux de trésorerie, en particulier pour les opérateurs indépendants.

Dernière mise à jour de la page le: