Taille et part de marché des terminaux méthaniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.86 Milliards de dollars |

| Taille du Marché (2031) | 14.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.91% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux méthaniers par Mordor Intelligence

La taille du marché des terminaux méthaniers était évaluée à 7,99 milliards USD en 2025 et devrait progresser de 8,86 milliards USD en 2026 pour atteindre 14,86 milliards USD d'ici 2031, à un TCAC de 10,91 % au cours de la période de prévision (2026-2031).

L'accélération du développement des infrastructures en Europe pour sécuriser des approvisionnements hors gazoducs et la demande soutenue de la région Asie-Pacifique maintiennent un rythme soutenu de décisions finales d'investissement, établissant de nouvelles capacités de hub avant la consommation prévisionnelle.[1]Offshore Energy, "L'expansion des importations de GNL en Europe s'accélère", offshore-energy.biz Les unités flottantes de stockage et de regazéification ramènent les cycles de construction à 1 à 2 ans, réduisant les dépenses d'investissement initiales et orientant les gouvernements vers des modèles de déploiement rapide. Les mégaprojets de liquéfaction en cours aux États-Unis et au Qatar élargissent la disponibilité des exportations, reconfigurent les contrats d'approvisionnement à long terme et réduisent les écarts de prix régionaux. Les investisseurs voient également une optionnalité croissante dans les hubs de soutage modulaires qui répondent aux mandats de décarbonation maritime tout en couvrant l'exposition à la volatilité des prix des cargaisons au comptant.

Points clés du rapport

- Par type de terminal, les installations terrestres ont dominé avec 68,20 % de la part de marché des terminaux méthaniers en 2025. Les solutions flottantes devraient se développer à un TCAC de 14,18 % jusqu'en 2031.

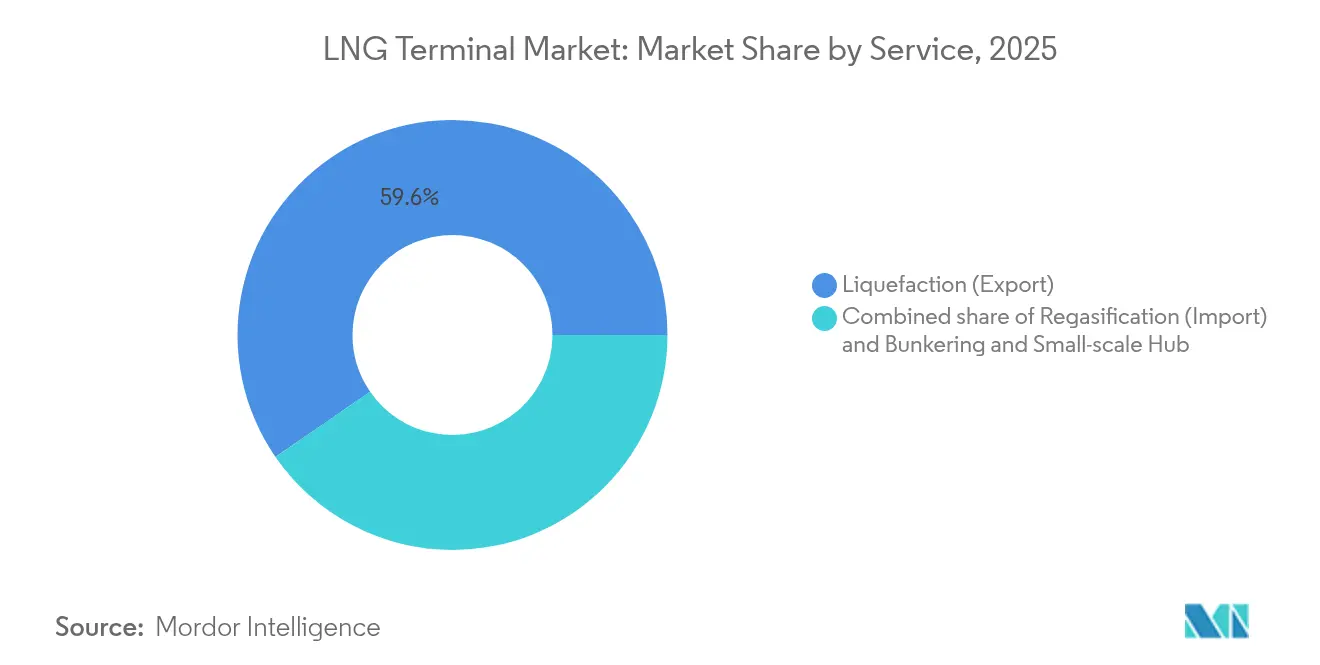

- Par service, les terminaux d'exportation par liquéfaction représentaient 59,60 % de la taille du marché des terminaux méthaniers en 2025. Les hubs de soutage et à petite échelle devraient croître à un TCAC de 16,35 % jusqu'en 2031.

- Par capacité, les terminaux supérieurs à 5 MMTPA représentaient une part de 56,90 % en 2025, tandis que les installations inférieures à 2 MMTPA devraient progresser à un TCAC de 15,42 % jusqu'en 2031.

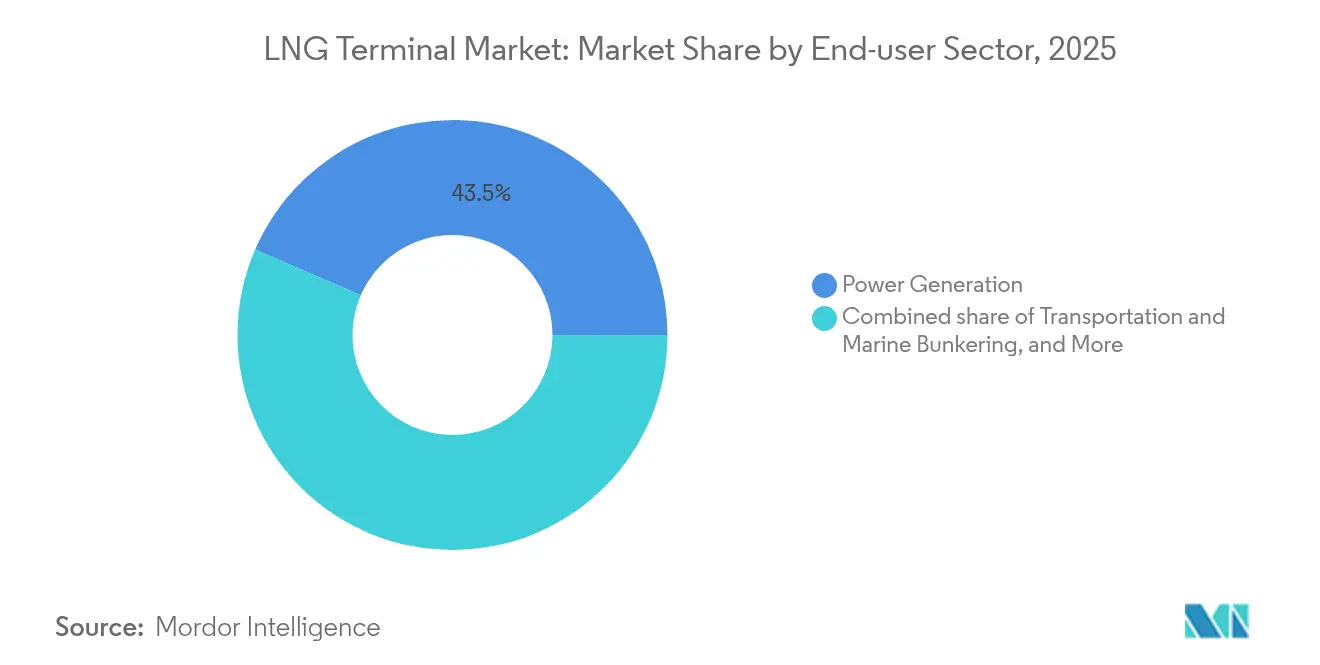

- Par secteur d'utilisation finale, la production d'électricité a capté une part de 43,50 % en 2025, tandis que le transport et le soutage maritime devraient progresser à un TCAC de 14,95 % jusqu'en 2031.

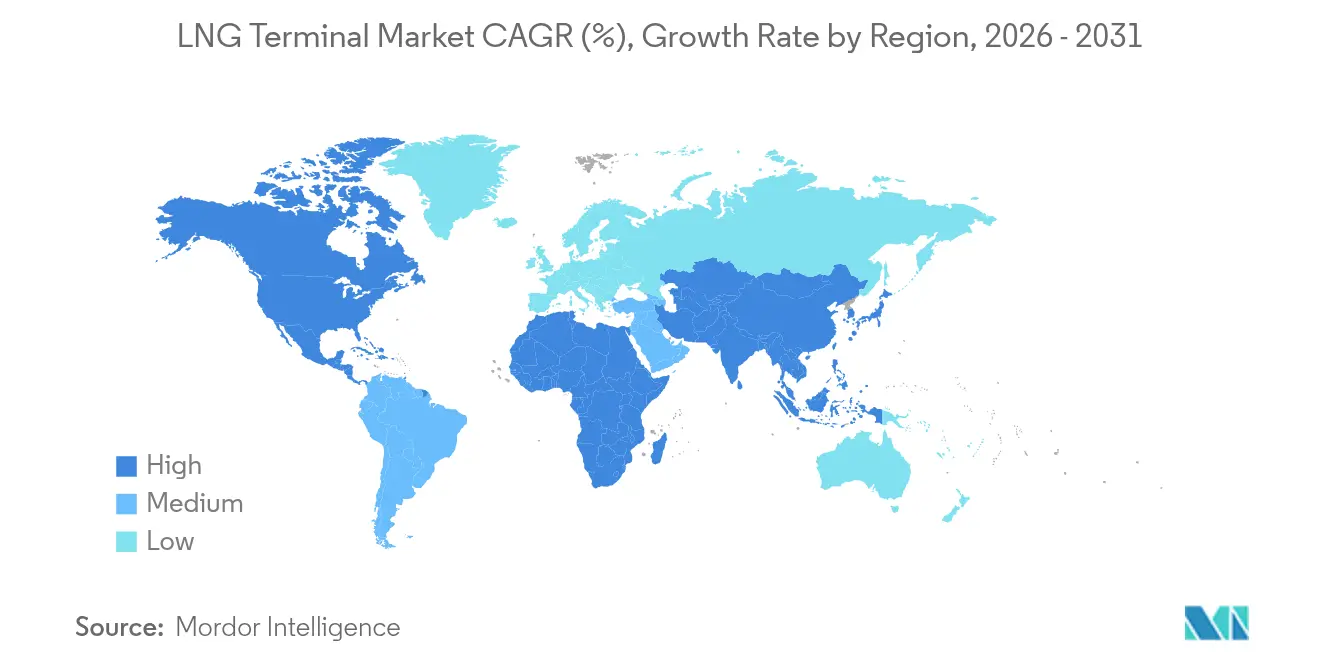

- Par géographie, la région Asie-Pacifique détenait une part de 48,10 % en 2025, et l'Europe devrait enregistrer le TCAC le plus élevé à 12,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des terminaux méthaniers

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts de terminaux motivés par la sécurité énergétique européenne | +2.1% | Europe, avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide des solutions d'USGR pour la capacité de regazéification à court terme | +1.9% | Mondial, concentré en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vague de liquéfaction américaine et qatarienne élargissant l'offre mondiale | +1.8% | Mondial, Amérique du Nord et Moyen-Orient | Long terme (≥ 4 ans) |

| Hubs micro-GNL modulaires ouvrant la demande côtière non desservie | +1.4% | Asie-Pacifique en cœur, avec des répercussions en Amérique latine et en Afrique | Moyen terme (2 à 4 ans) |

| Primes de certification GNL à neutralité carbone attirant les investissements | +1.1% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Conceptions prêtes à l'hydrogène stimulant la viabilité de l'expansion des sites existants | +1.0% | Europe et Asie-Pacifique, avec adoption sélective en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des ajouts de terminaux motivés par la sécurité énergétique européenne

L'Europe a réorienté sa stratégie de gaz naturel après le conflit en Ukraine, et les gouvernements ont financé plusieurs installations de GNL pour garantir la continuité de l'approvisionnement. L'Allemagne a déployé 5 unités flottantes de stockage et de regazéification en 18 mois, tandis que les Pays-Bas ont intégré la capture du carbone au hub EemsEnergy, démontrant une conception multi-énergie qui soutient la préparation à l'hydrogène. La Pologne a porté la capacité de Świnoujście à 8,3 milliards de m³, créant un excédent commercial régional qui modifie les flux de gazoducs. L'Europe du Sud a suivi avec des projets parallèles en Italie et en Grèce, portant la capacité d'importation européenne agrégée au-delà de la demande à court terme. La surcapacité structurelle positionne le continent pour réexporter les cargaisons excédentaires, façonnant de nouvelles routes d'arbitrage pour le marché des terminaux méthaniers.

Adoption rapide des solutions d'USGR pour la capacité de regazéification à court terme

Les unités flottantes de stockage et de regazéification ramènent la construction à 1 à 2 ans pour un coût moyen de 330 millions USD, contre 1 milliard USD pour des installations terrestres équivalentes. Plus de 50 unités opérationnelles confirment la maturité commerciale, permettant à des États comme l'Estonie de sécuriser leur énergie pendant la construction de sites permanents. Singapour a adopté un deuxième poste d'amarrage pour le GNL avec une conception flottante afin de contourner la rareté des terres, tandis que GNL Canada a intégré des jumeaux numériques qui suivent la thermodynamique en temps réel dans les systèmes de coque. Des modules améliorés de capture cryogénique du CO₂ réduisent davantage les émissions sur le cycle de vie, renforçant la préférence des investisseurs pour les actifs flottants qui servent désormais d'installations durables plutôt que de solutions provisoires. Ces avancées propulsent le marché des terminaux méthaniers vers un retour sur investissement plus rapide et une portée géographique plus large.

Vague de liquéfaction américaine et qatarienne élargissant l'offre mondiale

L'expansion du champ Nord du Qatar ajoute une capacité nominale annuelle de 49 millions de tonnes d'ici 2030, portant la capacité nationale à 142 MTPA. En parallèle, les États-Unis accélèrent le développement de nouveaux trains : Cheniere a réalisé sa première production de GNL à Corpus Christi Phase 3 en décembre 2024, et Venture Global a atteint la première cargaison à Plaquemines le même mois. La construction modulaire du GNL Rapide de New Fortress Energy a livré la production dans un délai comprimé, validant une approche en chaîne de montage qui réduit les heures en capital. Les volumes excédentaires sont contractés sur des indices hybrides qui atténuent l'exposition des acheteurs à la volatilité du marché au comptant, élargissant le bassin d'acheteurs pour le marché des terminaux méthaniers. L'augmentation du commerce de navire à navire réduit les écarts de prix régionaux et accroît les perspectives d'utilisation des terminaux de destination dans le monde entier.

Hubs micro-GNL modulaires ouvrant la demande côtière non desservie

Les terminaux inférieurs à 2 MMTPA devraient croître à un TCAC de 15,7 % jusqu'en 2030, soutenus par des modules préfabriqués en usine dimensionnés pour les ports éloignés. La liaison TAG-Eneva du Brésil transporte 14 millions de m³ de gaz par jour via une infrastructure de pipeline privée, ouvrant de nouvelles options énergétiques pour les clusters industriels du nord. Le Vietnam a mis en service le terminal de Cai Mep selon le même modèle, prouvant la viabilité dans les marchés émergents à bande passante en capital limitée. Le soutage maritime est le facteur d'attraction clé ; le port de Sohar a investi 1,6 milliard USD dans le ravitaillement en GNL pour desservir le trafic océanique sur le corridor est-ouest. Le faible coût unitaire et l'évolutivité progressive encouragent les parties prenantes à déployer des micro-hubs qui reconfigurent collectivement les flux régionaux sur le marché des terminaux méthaniers.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité élevée des dépenses d'investissement et d'exploitation des terminaux méthaniers à grande échelle | -1.7% | Mondial, plus lourd sur les marchés en développement | Long terme (≥ 4 ans) |

| Volatilité des prix du GNL au comptant déprimant l'utilisation des terminaux | -1.5% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Contrôle des émissions de méthane retardant les approbations de projets | -0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inversions de gazoducs et mélange de biométhane érodant la demande de GNL | -0.8% | Europe et Amérique du Nord, impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensité élevée des dépenses d'investissement et d'exploitation des terminaux méthaniers à grande échelle

Les installations d'exportation greenfield exigent entre 1 et 3 milliards USD et des budgets d'exploitation annuels supérieurs à 100 millions USD, ce qui met à rude épreuve les bilans même des grands groupes intégrés. Les nouvelles constructions de méthaniers ont atteint 269 millions USD pour des coques de 174 000 m³, ajoutant des primes de transport aux coûts du gaz livré.[2]VesselsLink, "Enquête sur les prix de nouvelles constructions de méthaniers", vesselslink.com L'inflation de l'acier et de la main-d'œuvre qualifiée érode les marges, forçant les développeurs américains à renégocier les contrats d'approvisionnement en ingénierie. KOMIPO de Corée du Sud a annulé un quai d'importation prévu, invoquant la pression sur les capitaux et la faiblesse des projections de demande, soulignant le risque de financement pour l'industrie des terminaux méthaniers. Les économies en développement font face à un risque accru de conversion de devises, ce qui amplifie la charge du service de la dette, freinant les décisions finales d'investissement même lorsque les fondamentaux de la demande restent solides.

Volatilité des prix du GNL au comptant déprimant l'utilisation des terminaux

Les ajouts importants de capacité coïncident avec un marché d'acheteurs de 2024 à 2028, poussant les taux d'utilisation en dessous des seuils de bancabilité sur les nouveaux appontements d'importation européens. Les contrats à terme Henry Hub signalent des oscillations d'amplitude plus large une fois que l'offre américaine culminera en 2026, compliquant la modélisation des flux de trésorerie pour les opérateurs de terminaux liés aux frais de transit.[3]Natural Gas Intelligence, "Perspectives des prix Henry Hub aux États-Unis", naturalgasintelligence.com Les revenus de liquéfaction inférieurs aux attentes de Venture Global illustrent comment la flexibilité contractuelle permet aux acheteurs de rester agiles lors des cycles faibles. Les développeurs se diversifient avec des services de stockage et de transbordement, mais les revenus annexes comblent rarement le déficit lié aux bras d'envoi sous-chargés. La volatilité persistante plafonne donc la reprise du débit et atténue la pente de croissance du marché des terminaux méthaniers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de terminal : les solutions flottantes stimulent l'innovation

Les terminaux flottants ont enregistré un TCAC de 14,18 % jusqu'en 2031, tandis que les installations terrestres ont conservé 68,20 % de la part de marché des terminaux méthaniers en 2025. La taille du marché des terminaux méthaniers pour les actifs flottants devrait augmenter de 2,74 milliards USD entre 2026 et 2031, reflétant les avantages d'une mobilisation rapide. Des fenêtres de construction de 24 mois soutiennent les agendas de sécurité nationale en mer Baltique et en Méditerranée. La conversion de l'USGR de Golar en 2008 et la reconfiguration du GNL flottant en 2018 ont validé la liquéfaction et la regazéification en mer à l'échelle commerciale. Les analyses par jumeau numérique suivent désormais le gaz d'évaporation et le cyclage des pompes, portant le taux de disponibilité au-dessus de 98 %. Les homologues terrestres dominent toujours les corridors de volume de la côte du Golfe des États-Unis et du Qatar, en raison de leurs capacités nominales plus élevées et de leurs raccordements directs aux gazoducs. Pourtant, les décideurs politiques préfèrent des capacités flottantes initiales qui migrent ensuite vers des services pétrochimiques ou hydrogène, maintenant la demande de nouvelles commandes de coques sur le marché des terminaux méthaniers.

Le cas de Paldiski en Estonie met en lumière une approche de déploiement sur deux voies ; une USGR affrétée sécurise les importations immédiates pendant que les travaux de génie civil progressent pour les réservoirs terrestres. Des plans similaires aux Philippines et en Colombie illustrent les voies de migration du flottant vers le rivage. Les appels d'offres compétitifs s'orientent vers la location clé en main, permettant une entrée sans mobilisation de trésorerie dans la monétisation du gaz. Par conséquent, les armateurs et les chantiers navals qui maîtrisent les superstructures modulaires et la reliquéfaction à basse pression gagnent en avantage à mesure que l'adoption flottante s'étend plus profondément en Asie et en Afrique.

Par service : la domination des exportations face à la perturbation du soutage

Les installations de liquéfaction ont conservé une part de 59,60 % de la taille du marché des terminaux méthaniers en 2025, soutenues par les mégaprojets américains et qatariens. Les ajouts de trains en Louisiane, au Texas et à Ras Laffan poussent la disponibilité agrégée des exportations au-delà de 200 MTPA d'ici 2030. Les acteurs de portefeuille sécurisent des accords d'occupation à long terme qui verrouillent les flux de trésorerie de transit. À l'inverse, les hubs de soutage et à petite échelle devraient s'élargir à un TCAC de 16,35 % à mesure que le plafond de soufre et l'indice carbone de l'OMI orientent les flottes vers la propulsion au GNL. L'installation de 1,6 milliard USD de Sohar cible les lignes de conteneurs dans le détroit d'Ormuz, et Singapour prépare un deuxième poste d'amarrage optimisé pour les barges ravitaillées.

La regazéification reste pertinente là où la consommation dépasse l'offre intérieure, notamment en Chine, où 39 projets sont actuellement en construction. La stratification des services reflète donc les vecteurs de transition énergétique : les exportateurs monétisent le gaz bloqué, les importateurs diversifient leurs approvisionnements, et les nœuds de soutage alimentent la décarbonation maritime. Les développeurs intégrés qui co-localisent ces modes captureront des synergies et défendront les marges dans un marché des terminaux méthaniers de plus en plus concurrentiel.

Par capacité : économies d'échelle versus flexibilité modulaire

Les terminaux supérieurs à 5 MMTPA détenaient une part de 56,90 % en 2025, tirant parti des économies de débit sur la côte du Golfe des États-Unis et la côte nord australienne. La part de marché des terminaux méthaniers pour cette tranche s'aligne sur les corridors de matières premières traditionnels, qui exigent de faibles coûts unitaires de liquéfaction. Les projets de moyenne échelle de 2 à 5 MMTPA approvisionnent les gazoducs régionaux en Europe, offrant un arbitrage de prix grâce à l'interconnectivité des gazoducs. En dessous de 2 MMTPA, la croissance atteint un TCAC de 15,42 % grâce aux modules préfabriqués qui réduisent les temps d'érection. Cai Mep au Vietnam et les clusters de Barcarena au Brésil démontrent que les terminaux inférieurs à 5 MMTPA peuvent assurer la résilience du réseau sans nécessiter de lourdes garanties souveraines.

Les systèmes de contrôle d'ABB au Texas GNL démontrent comment l'automatisation réduit les dépenses d'exploitation des petits trains et augmente la disponibilité au-dessus de 96 %. L'intégration du stockage par batterie évolutif réduit davantage la demande de réserve tournante et limite le torchage. À mesure que les énergies renouvelables distribuées se répandent, les planificateurs utilisent le micro-GNL pour sécuriser l'intermittence solaire, maintenant ainsi une utilisation agrégée élevée sur le marché des terminaux méthaniers.

Par secteur d'utilisation finale : le leadership de la production d'électricité face au défi maritime

Les producteurs d'électricité ont commandé une part de marché de 43,50 % des terminaux méthaniers en 2025, les turbines à gaz équilibrant les parcs éoliens et solaires variables. La taille du marché des terminaux méthaniers pour la production d'électricité devrait afficher un TCAC de 5,82 %, portée par la mise à la retraite des centrales électriques au charbon en Asie du Sud et du Sud-Est. La demande industrielle suit à mesure que les opérateurs de l'acier et de la chimie pivotent du fioul vers le gaz pour la conformité CO₂ sur les marchés d'exportation.

Le soutage maritime, cependant, trace un TCAC de 14,95 %, propulsé par les navires porte-conteneurs bi-carburant sur les lignes Asie-Europe. Le partenariat de Honeywell avec Argent GNL en Louisiane vise à desservir conjointement les navires océaniques et les corridors de camionnage, combinant les achats au détail et en gros. En couvrant les catégories d'utilisateurs finaux, les sites multi-services lissent les fluctuations de débit et améliorent les ratios de couverture du service de la dette - une stratégie de plus en plus prisée dans l'industrie des terminaux méthaniers.

Analyse géographique

La région Asie-Pacifique a conservé une part de 48,10 % du marché des terminaux méthaniers en 2025, soutenue par les 29 postes d'amarrage actifs de la Chine et les 39 ajouts qui augmenteront considérablement la capacité de regazéification bien au-delà de 200 MTPA. L'Inde double la capacité d'Ennore à 10 MTPA et accélère les liaisons de gazoducs sur la côte est qui étendent la pénétration du GNL vers l'intérieur des terres. Le Japon développe ses bureaux de trading à 5 MTPA d'ici 2030, renforçant son rôle de hub de liquidité, tandis que Singapour construit un deuxième poste d'amarrage pour recycler les cargaisons dans le détroit. Ces projets maintiennent la stabilité régionale de l'envoi même à mesure que les énergies renouvelables progressent, préservant un rôle de charge de base pour le gaz importé sur le marché des terminaux méthaniers.

L'Europe devrait afficher le TCAC le plus rapide à 12,85 % jusqu'en 2031, suite à un pivot par rapport à l'approvisionnement par gazoduc. La flotte de 5 USGR de l'Allemagne porte la capacité de transit à court terme à 25 milliards de m³. La conception prête à l'hydrogène de Stade, combinée à l'intégration du CSC, signale une approche pérenne qui attire les investisseurs à faible émission de carbone. La Pologne et les Pays-Bas ajoutent des modules de capture du carbone qui pourraient réduire considérablement les émissions du Périmètre 1, reconfigurant les références de durabilité. Le terminal de Dunkerque en France, à 13 milliards de m³, relie les réseaux français et belges, mettant en évidence l'optimisation transfrontalière au sein du marché des terminaux méthaniers.

L'Amérique du Nord reste axée sur l'offre, alors que Calcasieu Pass, Plaquemines et CP2 poussent le plateau des exportations américaines vers 190 MTPA. Le Brésil ouvre la voie avec des liaisons de gazoducs privées TAG-Eneva, tandis qu'ADNOC fait progresser Ruwais à 9,6 MTPA aux Émirats arabes unis, et que Vopak dirige l'appontement d'importation de Richards Bay en Afrique du Sud. Ces projets diversifiés démontrent des architectures adaptées qui répondent aux politiques locales, au financement et aux facteurs de demande.

Paysage concurrentiel

Le marché des terminaux méthaniers présente une fragmentation modérée, les cinq plus grands opérateurs contrôlant environ 55 % de la capacité de débit cumulée, plaçant la concentration du marché à un niveau intermédiaire. Les grands groupes historiques, tels que Shell, QatarEnergy et Cheniere, s'appuient sur des bureaux de trading intégrés et des accords d'achat à long terme pour sécuriser les volumes. L'introduction en bourse de Venture Global en janvier 2025 et la mise à niveau de la notation BBB- pour Calcasieu Pass signalent l'appétit des marchés de capitaux pour les histoires de croissance indépendantes.[5]CNBC, "Détails de l'introduction en bourse de Venture Global", cnbc.com Les propriétaires d'USGR, tels que Höegh et Excelerate, captent des loyers sur les déploiements européens accélérés, défiant les développeurs de sites fixes.

La technologie est un facteur de différenciation. L'environnement de jumeau numérique de GNL Canada prédit l'usure des pompes et optimise les charges des compresseurs, tandis que l'automatisation d'ABB au Texas GNL applique le contrôle prédictif par modèle pour minimiser le torchage. Les mouvements stratégiques comprennent la collaboration de Honeywell avec Argent GNL pour intégrer la préparation à la capture du carbone en Louisiane et le déploiement par Kongsberg de suites intégrées de performance des actifs sur les unités flottantes. Les acteurs se concentrant sur les déploiements de micro-terminaux en Asie du Sud-Est acquièrent un avantage de premier entrant dans les niches de demande côtière émergentes, renforçant le renouvellement concurrentiel du marché des terminaux méthaniers.

La pression réglementaire resserre les fenêtres d'approbation tout en accélérant simultanément les projets de sécurité énergétique en Europe et en Inde. Les entreprises qui alignent leur reporting Environnemental, Social et de Gouvernance (ESG) sur les nouvelles règles de la taxonomie européenne peuvent obtenir des financements concessionnels, un facteur qui incline leur positionnement concurrentiel. Dans l'ensemble, l'accélération des permis, l'optimisation numérique et les modèles d'affaires flexibles façonnent l'intensité de la rivalité dans l'industrie des terminaux méthaniers.

Leaders de l'industrie des terminaux méthaniers

Cheniere Energy Inc.

QatarEnergy

CNOOC Gas & Power

Shell plc

Tokyo Gas Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : S&P Global a relevé la notation de l'installation d'exportation Calcasieu Pass de Venture Global à BBB- après le démarrage commercial et le refinancement de billets de 4,75 milliards USD.

- Avril 2025 : Honeywell s'est associé à Argent GNL pour un projet d'exportation de 12 MTPA en Louisiane pouvant être étendu à 25 MTPA.

- Mars 2025 : Le Département américain de l'Énergie a autorisé CP2 GNL à exporter 20 MTPA vers des nations non membres de l'ALE, soutenant un programme de dépenses d'investissement de 28 milliards USD.

- Décembre 2024 : L'installation GNL de Plaquemines de Venture Global a expédié avec succès sa première cargaison de gaz naturel liquéfié (GNL), marquant la deuxième usine opérationnelle de la société. La première livraison, chargée sur le Venture Global Bayou, est en route vers EnBW en Allemagne.

Périmètre du rapport mondial sur le marché des terminaux méthaniers

Le rapport sur le marché des terminaux méthaniers comprend :

| Terrestre |

| Flottant (USGR/GNL flottant) |

| Liquéfaction (exportation) |

| Regazéification (importation) |

| Soutage et hubs à petite échelle |

| Inférieure à 2 MMTPA |

| De 2 à 5 MMTPA |

| Supérieure à 5 MMTPA |

| Production d'électricité |

| Industrie et fabrication |

| Transport et soutage maritime |

| Gaz de ville et résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de terminal | Terrestre | |

| Flottant (USGR/GNL flottant) | ||

| Par service | Liquéfaction (exportation) | |

| Regazéification (importation) | ||

| Soutage et hubs à petite échelle | ||

| Par capacité | Inférieure à 2 MMTPA | |

| De 2 à 5 MMTPA | ||

| Supérieure à 5 MMTPA | ||

| Par secteur d'utilisation finale | Production d'électricité | |

| Industrie et fabrication | ||

| Transport et soutage maritime | ||

| Gaz de ville et résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour le marché des terminaux méthaniers jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 10,91 %, passant de 8,86 milliards USD en 2026 à 14,86 milliards USD en 2031.

Quelle région ajoutera des capacités le plus rapidement entre 2026 et 2031 ?

L'Europe affiche le TCAC régional le plus élevé à 12,85 % à mesure que les pays remplacent le gaz de gazoduc par des terminaux d'importation.

Pourquoi les unités flottantes de stockage et de regazéification gagnent-elles en popularité ?

Les USGR peuvent être livrées en 1 à 2 ans pour environ un tiers du coût en capital des installations terrestres, offrant aux gouvernements des options rapides de sécurité énergétique.

Comment la volatilité des prix du GNL au comptant affecte-t-elle l'économie des terminaux ?

Les fluctuations de prix réduisent l'utilisation, conduisant les opérateurs à ajouter des flux de revenus de stockage et de transbordement, bien que ceux-ci compensent rarement entièrement la réduction du débit.

Pourquoi l'infrastructure de soutage est-elle un segment en croissance ?

Les règles de l'OMI sur le soufre et le carbone poussent les armateurs vers le carburant GNL, entraînant un TCAC de 16,35 % dans les hubs de soutage qui approvisionnent les nouveaux navires bi-carburant.

Quelle est la tranche de capacité qui connaît la croissance la plus rapide ?

Les terminaux inférieurs à 2 MMTPA mènent avec un TCAC de 15,42 % grâce à la construction modulaire qui permet l'entrée sur des marchés côtiers non desservis.

Dernière mise à jour de la page le: