Taille et Part du Marché des GNL à Petite Échelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.04 Milliards de dollars |

| Taille du Marché (2031) | 21.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

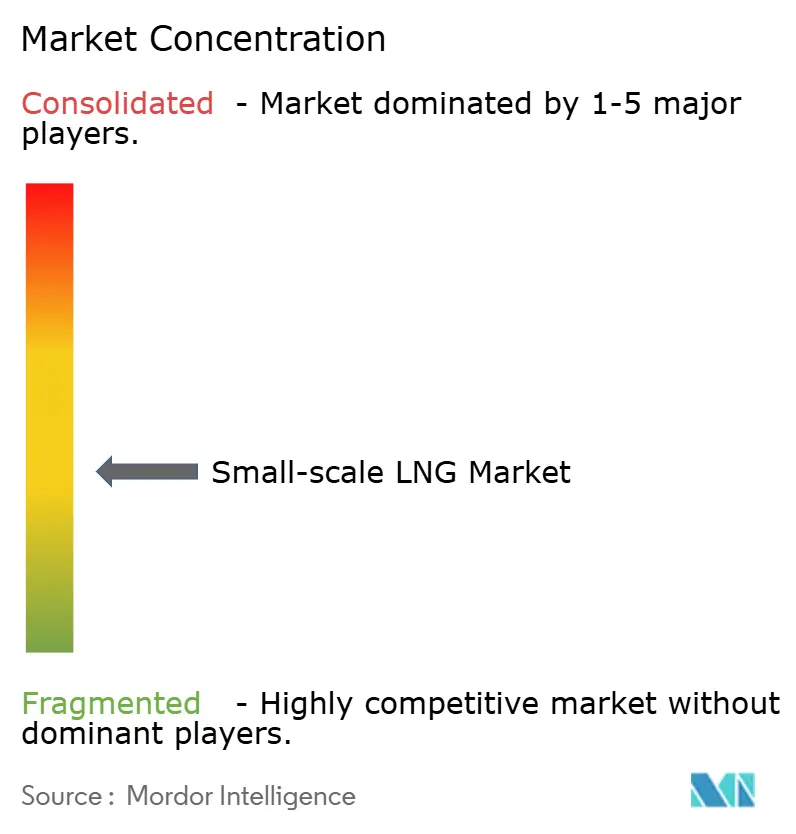

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GNL à Petite Échelle par Mordor Intelligence

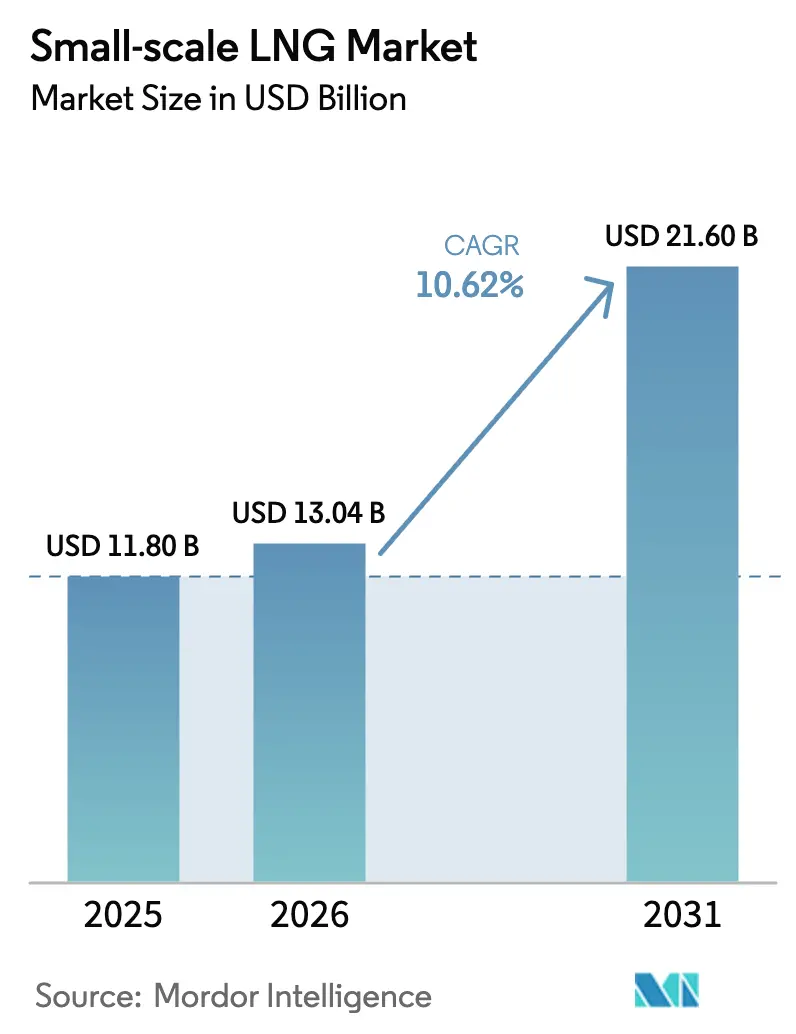

La taille du Marché des GNL à Petite Échelle devrait augmenter de 11,80 milliards USD en 2025 à 13,04 milliards USD en 2026 et atteindre 21,60 milliards USD d'ici 2031, avec un TCAC de 10,62 % sur la période 2026-2031.

La préférence croissante pour les infrastructures gazières modulaires, l'application de règles plus strictes sur les émissions maritimes et l'intérêt grandissant pour les solutions GNL-vers-électricité pour les réseaux isolés soutiennent cette expansion. Les usines de liquéfaction qui valorisent le gaz stranded, les unités flottantes de stockage et de regazéification (FSRU) qui contournent les longues constructions terrestres, et les réseaux de soutage GNL desservant les navires à double carburant renforcent collectivement la dynamique du marché des GNL à petite échelle. Les incitations politiques telles que les crédits carburant de la loi américaine sur la réduction de l'inflation et le programme de camionnage « Blue Corridor » de la Chine diversifient davantage la demande, tandis que les avancées technologiques en micro-liquéfaction et en atténuation de l'évaporation maintiennent les coûts d'exploitation compétitifs. Les entreprises qui intègrent la liquéfaction, la logistique et les applications d'utilisation finale captent des marges plus élevées et diluent les risques de volatilité des prix.

Principaux Enseignements du Rapport

- Par type, les terminaux de liquéfaction ont dominé avec 62,3 % de la part du marché des GNL à petite échelle en 2025 ; les terminaux de regazéification devraient se développer à un TCAC de 14,4 % jusqu'en 2031.

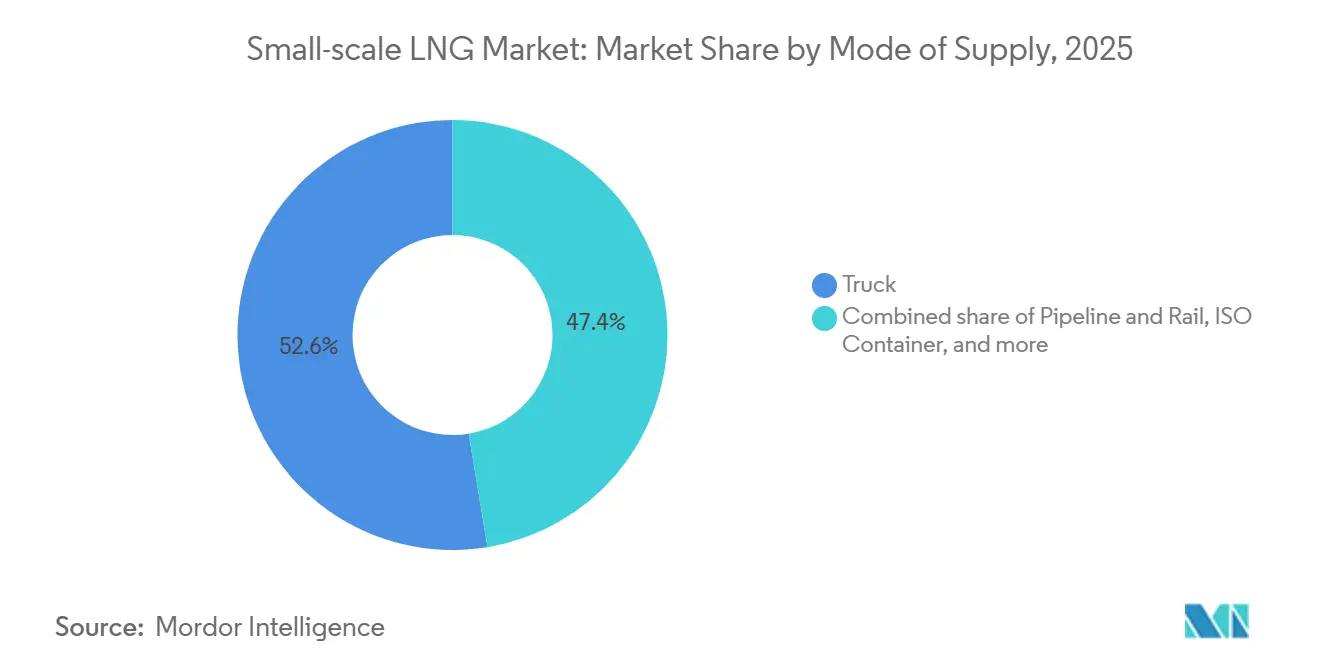

- Par mode d'approvisionnement, la livraison par camion détenait une part de 52,6 % de la taille du marché des GNL à petite échelle en 2025, tandis que le transbordement et le soutage progressent à un TCAC de 14,7 % jusqu'en 2031.

- Par application, le transport représentait une part de 42,0 % de la taille du marché des GNL à petite échelle en 2025, et la production d'électricité suit un TCAC de 14,1 % jusqu'en 2031.

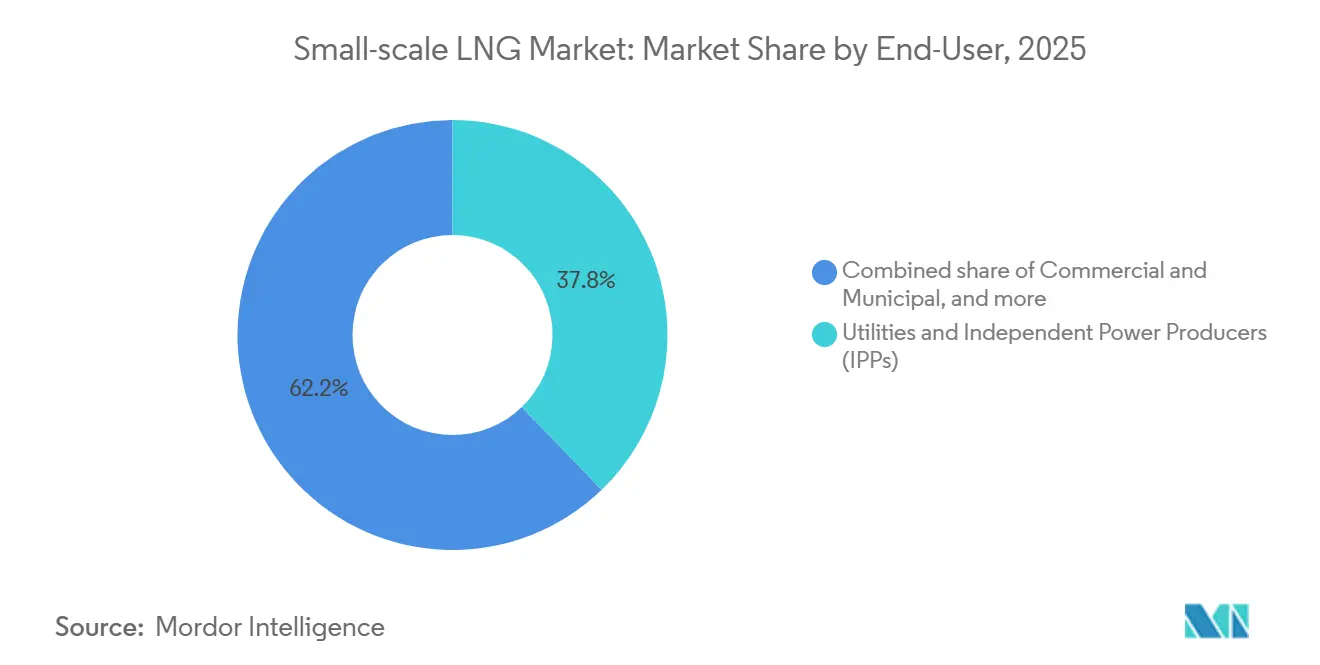

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient 37,8 % de la part du marché des GNL à petite échelle en 2025, tandis que les utilisateurs commerciaux et municipaux se développent à un TCAC de 15,4 % jusqu'en 2031.

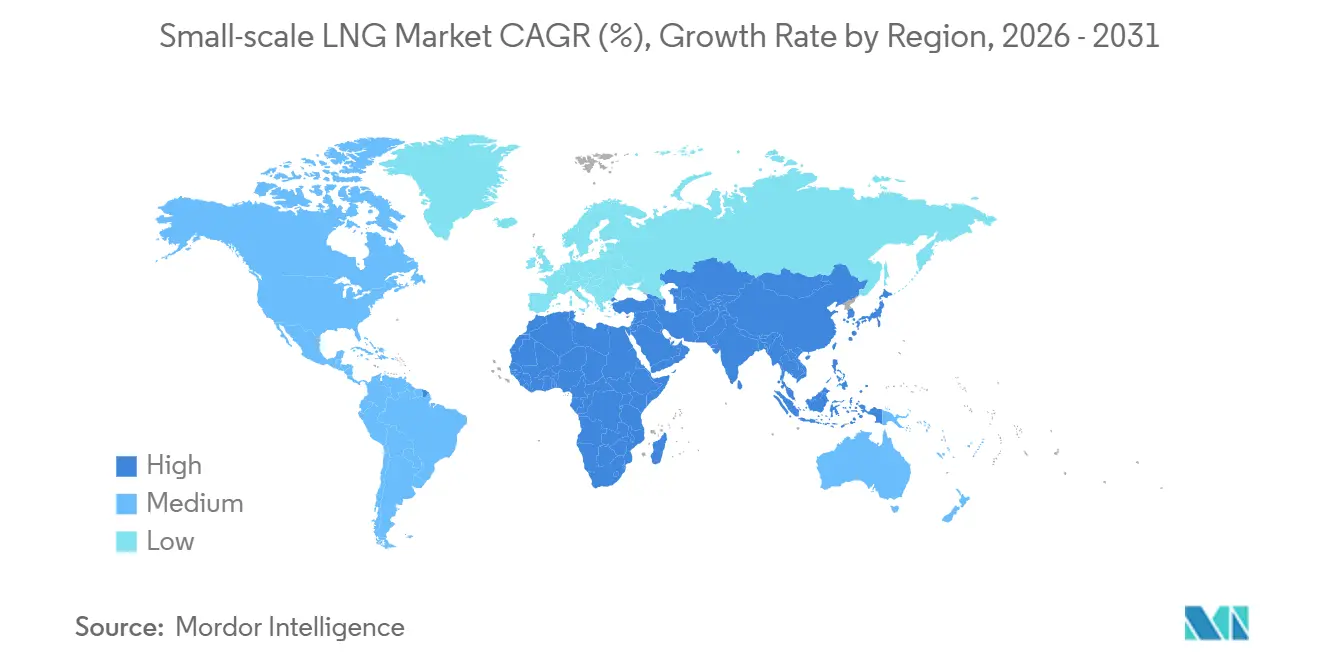

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 47,9 % en 2025 et maintient la trajectoire de croissance la plus rapide à un TCAC de 15,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GNL à Petite Échelle

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Plafonds de Soufre Maritimes de l'OMI et FuelEU Accélérant l'Adoption du Soutage GNL Maritime | 2.1% | Europe, Asie-Pacifique (Singapour, Chine, Corée du Sud) | Court terme (≤ 2 ans) |

| Développement Rapide d'Usines de Liquéfaction Modulaires pour les Mines Éloignées et l'Électricité Hors Réseau | 1.8% | Asie-Pacifique (Australie, Indonésie), Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition de la Flotte de Camions Lourds vers le GNL dans le Programme « Blue Corridor » de la Chine | 1.5% | Chine, avec répercussions en Asie centrale | Moyen terme (2-4 ans) |

| Conversions de Micro-réseaux des Caraïbes et d'Amérique Centrale vers le GNL-vers-Électricité | 0.9% | Caraïbes, Amérique centrale (Jamaïque, République dominicaine, Panama) | Long terme (≥ 4 ans) |

| Incitations Fiscales pour les Équipements GNL à Petite Échelle dans le Cadre de la Loi Américaine sur la Réduction de l'Inflation | 1.2% | États-Unis | Court terme (≤ 2 ans) |

| Programmes de Subventions Nordiques pour Bus et Ferries GNL Stimulant la Demande de Soutage | 0.6% | Pays Nordiques (Norvège, Suède, Finlande) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Plafonds de Soufre Maritimes de l'OMI et FuelEU Accélérant l'Adoption du Soutage GNL Maritime

La limite mondiale de soufre de 0,50 % de l'OMI et les règles sur les gaz à effet de serre de FuelEU Maritime de l'Union européenne font pencher l'économie des combustibles de soute en faveur du GNL. Les armateurs peuvent éviter des rétrofits de scrubbers coûtant plusieurs millions de dollars tout en réduisant simultanément les émissions de CO₂, de SOₓ et de particules en passant à la propulsion GNL. La flotte mondiale de soutage GNL a atteint 61 navires fin 2024, avec le nord-ouest de l'Europe, la Méditerranée et l'Asie accueillant les plus grands regroupements.[1]SEA-LNG, « Inventaire mondial des navires de soutage GNL », sea-lng.org TotalEnergies a ouvert un terminal de soutage dédié au port d'Oman à Duqm en 2024 pour desservir les navires en transit dans la mer d'Arabie. L'exigence de FuelEU Maritime de comptabiliser les fuites de méthane incite les fabricants de moteurs à adopter des systèmes d'injection à haute pression qui réduisent le méthane non brûlé en dessous de 1 %. Ces mesures combinées favorisent une infrastructure fiable et une certitude réglementaire pour le marché des GNL à petite échelle.

Développement Rapide d'Usines de Liquéfaction Modulaires pour les Mines Éloignées et l'Électricité Hors Réseau

Les liquéfacteurs micro et mini standardisés permettent de valoriser le gaz stranded ou associé à des capacités aussi faibles que 10 000 gallons par jour sans connexions de pipeline. Le procédé IPSMR® de Chart Industries consomme moins de 0,35 kWh par kilogramme de GNL, rendant les sites hors réseau viables même lorsque l'énergie est fournie par des énergies renouvelables sur site ou des groupes électrogènes.[2]Chart Industries, « Présentation de la technologie IPSMR® », chartindustries.com Les mines australiennes utilisent du GNL conteneurisé pour remplacer le diesel transporté sur plus de 1 000 km, réduisant les coûts logistiques de carburant de 40 %. La géographie insulaire de l'Indonésie repose sur des pipelines virtuels qui déplacent des réservoirs ISO depuis des îles riches en gaz vers des centres de population, contournant des lignes sous-marines coûtant plusieurs milliards de dollars. L'évaporation reste un défi pour les usines en dessous de 0,05 MTPA, mais les solutions hybrides, qui ventilent la vapeur vers des générateurs sur site, récupèrent jusqu'à 80 % de la valeur du gaz. À mesure que les coûts en capital baissent et que la demande hors réseau augmente, la liquéfaction modulaire soutient la croissance à long terme du marché des GNL à petite échelle.

Transition de la Flotte de Camions Lourds vers le GNL dans le Programme « Blue Corridor » de la Chine

La Chine exploitait 1,2 million de camions lourds alimentés au GNL et 4 000 stations de ravitaillement en 2024, démontrant la capacité du transport routier à absorber des volumes de GNL à grande échelle.[3]China Energy Portal, « Statistiques de camionnage GNL Blue Corridor 2024 », chinaenergyportal.org Le coût du GNL livré s'élevait en moyenne à CNY 4,2 par kg (0,59 USD par kg), battant le diesel jusqu'à 25 % sur une base énergétique et réduisant les coûts de maintenance de la flotte grâce à une combustion plus propre. La phase II du programme vise 2 millions de camions d'ici 2030, en s'appuyant sur des subventions provinciales allant jusqu'à CNY 50 000 par véhicule pour limiter le retour sur investissement à deux ans. Les pics de prix temporaires de 2022-2023 ont réduit l'avantage de coût, mais la stabilisation en dessous de 12 USD par MMBtu a restauré l'élan. Avec la maturation des réseaux de ravitaillement, le camionnage consolide son rôle de pilier du marché des GNL à petite échelle.

Incitations Fiscales pour les Équipements GNL à Petite Échelle dans le Cadre de la Loi Américaine sur la Réduction de l'Inflation

La loi sur la réduction de l'inflation de 2022 a créé un crédit de production de carburant propre de 1,75 USD par gallon-équivalent pour le GNL à faible teneur en carbone et un crédit de propriété de ravitaillement de 30 % plafonné à 100 000 USD par site. Ces dispositions réduisent considérablement les coûts en capital pour les micro-liquéfacteurs traitant du gaz de décharge ou du digestat agricole.[4]Internal Revenue Service, « Orientations sur la loi sur la réduction de l'inflation », irs.gov Le crédit hydrogène de la section 45V encourage la co-implantation de liquéfacteurs d'hydrogène et de GNL pour partager les actifs cryogéniques. Chart Industries s'est associé à Earthly Labs en 2024 pour déployer 50 unités de micro-liquéfaction dans des brasseries et des usines d'éthanol qui bénéficieront du crédit complet. Les incitations repositionnent l'économie des projets à petite échelle de marginale à convaincante, élargissant le marché des GNL à petite échelle en Amérique du Nord.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Logistique de Retour des Réservoirs ISO Clairsemée en Afrique Subsaharienne | -0.8% | Afrique subsaharienne (hors Afrique du Sud) | Long terme (≥ 4 ans) |

| Coûts Élevés d'Évaporation et de Re-liquéfaction pour les Usines en Dessous de 0,05 MTPA | -1.1% | Mondial, aigu sur les sites éloignés (Asie-Pacifique, Moyen-Orient) | Moyen terme (2-4 ans) |

| Cadre d'Autorisation Fragmenté pour les Liquéfacteurs Mobiles au Brésil | -0.6% | Brésil | Moyen terme (2-4 ans) |

| Conflit Russie-Ukraine Augmentant la Prime de Risque Géopolitique sur le GNL Spot | -1.3% | Europe, Asie (marchés dépendants des importations) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conflit Russie-Ukraine Augmentant la Prime de Risque Géopolitique sur le GNL Spot

L'escalade de 2022 a réduit de 155 milliards de m³ le gaz de pipeline russe vers l'Europe, faisant monter les prix spot du GNL à 25 USD par MMBtu avant de se modérer à 10-14 USD fin 2024. Les petits acheteurs dans les secteurs du soutage et municipal peinent à obtenir des contrats à prix fixe à long terme, car les fournisseurs poussent pour des conditions indexées sur le spot. Les importateurs asiatiques sont en concurrence avec l'Europe pour les cargaisons, détournant l'approvisionnement de l'Asie du Sud-Est et des Caraïbes. Les sanctions sur Arctic LNG 2 ont supprimé 19,8 MTPA de production attendue, encourageant d'autres producteurs à maintenir la discipline tarifaire. Les acheteurs ajoutent du stockage pour amortir la volatilité, mais les réservoirs ou les petites FSRU augmentent les besoins en capital de 50 à 100 millions USD, érodant l'avantage de coût du GNL par rapport au diesel. L'incertitude qui en résulte tempère la croissance à court terme du marché des GNL à petite échelle.

Coûts Élevés d'Évaporation et de Re-liquéfaction pour les Usines en Dessous de 0,05 MTPA

Les micro-usines perdent 0,1 à 0,3 % de GNL par jour par évaporation, ce qui se traduit par des pertes annuelles de 200 000 à 600 000 USD à 12 USD par MMBtu. Les systèmes de re-liquéfaction dont le prix est de 5 à 10 millions USD consomment 5 à 8 % de la production de l'usine, ce qui n'est viable que pour des capacités supérieures à 0,1 MTPA. Le système de séparation d'azote par membrane d'Air Liquide, breveté en 2024, réduit les pertes à 0,05 % mais ajoute 2 millions USD et nécessite un fonctionnement continu. Certains mineurs ventilent l'évaporation vers des générateurs d'énergie, récupérant 70 à 80 % de la valeur du carburant, mais font face à des règles de torchage plus strictes dans de nombreuses juridictions. Ces économies découragent l'investissement dans le segment 0,01-0,05 MTPA et contraignent le marché des GNL à petite échelle, où les volumes sont modestes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Liquéfaction Domine, les FSRU Progressent Rapidement

Les terminaux de liquéfaction ont capté 62,3 % du marché des GNL à petite échelle en 2025, reflétant la nécessité de valoriser économiquement les actifs de gaz stranded. De nombreuses micro-usines fonctionnent en dessous de 0,1 MTPA et utilisent la technologie IPSMR® à haute efficacité pour atteindre un rendement de liquéfaction supérieur à 90 %. Les petites unités servent à la valorisation du biogaz, à la capture du gaz de torchage et à l'alimentation électrique à distance, tandis que les usines mini et petites alimentent les hubs d'exportation ou régionaux. La conformité à la norme ISO 14001 ajoute une surveillance environnementale mais débloque le financement vert. L'intensité capitalistique varie entre 400 et 800 USD par tonne de capacité annuelle, un seuil désormais atteignable pour les marchés frontières.

La capacité de regazéification s'accélère à un TCAC de 14,4 % jusqu'en 2031. Des FSRU comme Höegh Esperanza et Höegh Gannet ont ajouté 10 milliards de m³ par an au réseau allemand en 18 mois, contournant les délais de cinq ans pour les installations terrestres. La FSRU BW Mindanao des Philippines alimente 5 MTPA dans Luzon, permettant le retrait de 2 400 MW de charbon. Les systèmes de récupération de vapeur, requis dans les zones de contrôle des émissions, ajoutent 3 à 5 millions USD mais s'alignent sur les règles de méthane de FuelEU. Avec des taux journaliers compris entre 80 000 et 150 000 USD, les FSRU en location offrent aux acheteurs une flexibilité inégalée par les terminaux fixes, élargissant l'attrait du marché des GNL à petite échelle.

Par Mode d'Approvisionnement : Les Camions Dominent, le Transbordement s'Accélère

La livraison par camion détenait une part de 52,6 % en 2025, ancrée par la flotte de camions lourds GNL de la Chine. Une remorque standard transporte 20 à 25 tonnes, suffisant pour une chaudière de 5 MW pendant deux jours, permettant aux acheteurs d'éviter les frais de capacité de pipeline. Les cylindres composites de Hexagon Purus, introduits en 2024, réduisent le poids de la remorque de 40 %, permettant des charges utiles de 28 tonnes sur les routes européennes à restrictions de poids. Les conteneurs ISO soutiennent les mouvements intermodaux et réduisent les coûts de manutention jusqu'à 30 %.

Le transbordement et le soutage croissent à un TCAC de 14,7 % alors que 18 nouveaux navires de soutage rejoignent la flotte mondiale d'ici 2027. Singapour a agréé 12 opérateurs de soutage en 2024, portant les volumes à 450 000 tonnes. Le nord-ouest de l'Europe dispose de 29 navires de soutage qui ont effectué 1 200 escales en 2024. À mesure que les limites de soufre et de CO₂ se resserrent, le ravitaillement de navire à navire et de côte à navire se consolide comme des nœuds à croissance rapide dans le marché des GNL à petite échelle.

Par Application : Le Transport Maritime et Routier Domine, la Production d'Électricité Progresse

Les applications de transport détenaient 42,0 % de la demande en 2025, portées par les 627 navires alimentés au GNL en commande et le déploiement du camionnage en Chine. Un camion alimenté au GNL économise 20 à 25 % sur les coûts de carburant par rapport au diesel tout en respectant les normes d'émission China VI sans post-traitement. Le carnet de commandes maritime couvre les porte-conteneurs, les vraquiers et les pétroliers, et les moteurs à double carburant éliminent pratiquement les émissions de soufre et de particules.

La production d'électricité pour les réseaux isolés augmente à un TCAC de 14,1 %. L'usine Bogue de 190 MW en Jamaïque a réduit les tarifs d'électricité de 12 % après le passage au GNL. Les îles du Pacifique poursuivent des conversions similaires pour compenser le diesel à 0,20-0,35 USD par kWh. Les consommateurs industriels de matières premières dans les engrais et la pétrochimie ajoutent de la diversité, tandis que les centres de données adoptent le GNL pour l'alimentation de secours. À mesure que ces niches se développent, la part du transport diminue modestement, bien que les volumes absolus augmentent dans le marché des GNL à petite échelle.

Par Utilisateur Final : Les Services Publics Dominent, les Utilisateurs Commerciaux et Municipaux Progressent Rapidement

Les services publics et les producteurs d'électricité indépendants contrôlaient 37,8 % de la demande en 2025, illustrés par le retrait de 2,4 GW de charbon aux Philippines au profit du GNL de BW Mindanao. Les contrats couvrent souvent 10 à 20 ans, offrant une certitude de volume. Cependant, les utilisateurs commerciaux et municipaux, les réseaux de gaz de ville, les camps miniers et les communautés hors réseau croissent à un TCAC de 15,4 %. PGN d'Indonésie a atteint 180 000 foyers en 2024 grâce au gaz de ville à base de GNL, et les mineurs australiens ont réduit leurs factures de carburant de 35 à 40 % en passant du diesel.

Les compagnies pétrolières liquéfient le gaz associé pour éviter le torchage, et les fabricants adoptent le GNL pour améliorer la qualité des produits dans la céramique et le verre. Les durées des contrats divergent : les acheteurs municipaux préfèrent des contrats de 3 à 5 ans avec une flexibilité de volume, obligeant les fournisseurs à équilibrer le risque de portefeuille. Cette fragmentation ajoute de la résilience et de l'ampleur au marché des GNL à petite échelle.

Analyse Géographique

L'Asie-Pacifique détenait 47,9 % du marché des GNL à petite échelle en 2025 et croît à un TCAC de 15,9 % jusqu'en 2031. Les 1,2 million de camions GNL de la Chine, les pipelines virtuels d'Indonésie approvisionnant 12 nouvelles municipalités de gaz de ville, et la demande minière à distance de l'Australie ancrent la croissance régionale. Sodegaura au Japon a ajouté le chargement par camion en 2024 pour alimenter les usines de Chiba, tandis que l'Inde a importé 80 000 tonnes via des réservoirs ISO pour atteindre les États au-delà des corridors de pipeline. La saturation des pipelines en Europe freine l'investissement dans la liquéfaction, mais la région est en tête pour le soutage et les FSRU. Les pénalités de FuelEU Maritime débutant en 2025 poussent les armateurs vers le GNL, et 29 navires de soutage ont traité 1 200 escales en 2024. Les quatre FSRU d'Allemagne ont remplacé les volumes de gaz russe, maintenant les prix spot en dessous de 40 EUR par MWh. Les pays nordiques ont atteint une part de bioGNL de 22 % en 2024, prouvant la voie vers un carburant de transport maritime à émissions négatives en carbone.

L'Amérique du Nord tire parti de l'abondance du gaz de schiste et des crédits de la loi sur la réduction de l'inflation. Les micro-liquéfacteurs de Chart Industries dans les brasseries et les usines d'éthanol bénéficient d'incitations de 1,75 USD par gallon-équivalent, tandis que le rail canadien achemine le GNL vers les communautés éloignées. La réforme mexicaine de 2024 a ouvert les terminaux d'importation aux tiers, préparant le terrain pour une croissance future. L'Amérique du Sud est naissante mais active. Les liquéfacteurs flottants de New Fortress Energy ciblent le gaz pré-sel du Brésil, et l'usine de 0,5 MTPA d'Argentine desservira les marchés domestiques et chiliens. Le Chili achemine le GNL vers les mines d'Atacama, économisant 18 millions USD par an à Codelco. La Colombie a attribué une concession de terminal sur sa côte Pacifique pour approvisionner Buenaventura et Tumaco.

Au Moyen-Orient et en Afrique, les Émirats arabes unis et le Qatar développent des réseaux de soutage domestiques, tandis que la FSRU de Coega en Afrique du Sud dessert l'industrie côtière. Le Coral Sul du Mozambique exporte du GNL mais prévoit 100 000 tonnes par an pour la distribution régionale en réservoirs ISO à partir de 2026. Le concept de pipeline virtuel du Nigeria attend des règles standardisées pour les réservoirs ISO. Le Kenya et la Tanzanie cherchent des financements pour des terminaux d'importation mais font face à des obstacles de crédit.

Paysage Concurrentiel

Le secteur des GNL à petite échelle est modérément fragmenté. Les grands groupes mondiaux tels que Shell, TotalEnergies, Eni et Equinor sont en concurrence avec des développeurs spécialisés comme New Fortress Energy et Gasum. Les fournisseurs d'équipements, Chart Industries, Wärtsilä et Baker Hughes, captent des marges grâce à leur leadership technologique. New Fortress Energy intègre la liquéfaction, la logistique des réservoirs ISO et les contrats d'achat d'électricité, maximisant la capture de marge. L'acquisition par Chart Industries de Jiangsu Guofu en 2025 a ajouté 120 000 m² d'espace de fabrication chinois, réduisant les délais pour les projets en Asie-Pacifique. Galileo Technologies a déployé plus de 200 micro-liquéfacteurs dans le monde, mettant l'accent sur la rapidité plutôt que sur l'échelle.

Les dépôts de brevets dans le contrôle de l'évaporation et la conception de réservoirs cryogéniques sont en hausse ; la solution à membrane d'Air Liquide de 2024 réduit les pertes quotidiennes à 0,05 %. La certification ISO 14001 et la conformité au Code IGF de l'OMI influencent désormais la pré-qualification aux appels d'offres, favorisant les entreprises ayant des antécédents de sécurité éprouvés. Les sanctions sur Arctic LNG 2 de la Russie ont supprimé l'approvisionnement, resserrant la disponibilité mondiale et soutenant les prix au-dessus de 10 USD par MMBtu. Les entreprises qui sécurisent des portefeuilles diversifiés de gaz d'alimentation et d'utilisateurs finaux sont en position de gagner dans le marché des GNL à petite échelle en évolution.

Leaders du Secteur des GNL à Petite Échelle

Shell plc

Linde plc

Wartsila Oyj Abp

TotalEnergies SE

New Fortress Energy LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : OLT Offshore LNG Toscana a conclu ses premières enchères pour les nouveaux services de GNL à petite échelle (SSLNG). Les enchères ont alloué avec succès 12 créneaux mensuels, comprenant chacun 7 500 m³ liquides, couvrant la période de novembre 2025 à novembre 2026.

- Mars 2025 : L'Indonésie avance avec un projet de 1,5 milliard USD visant à distribuer du GNL à petite échelle, dans le but de remplacer le diesel dans la production d'électricité dans ses régions insulaires. Cette initiative adopte un modèle en étoile : les hubs GNL alimenteront des centres de distribution plus petits dispersés dans l'archipel.

- Janvier 2025 : La Nigerian National Petroleum Company (NNPC) et ses partenaires ont posé la première pierre de cinq mini-installations GNL à Ajaokuta, dans l'État de Kogi. Avec un investissement combiné d'environ 500 millions USD, ces installations ont une capacité journalière de 97 millions de pieds cubes standard de gaz.

- Octobre 2024 : ONGC a lancé des appels d'offres pour établir des mini-usines GNL aux têtes de puits à Rajahmundry, en Andhra Pradesh, ainsi qu'au Gujarat et au Jharkhand. Ces usines visent à convertir le gaz stranded, non connecté aux pipelines, en forme liquide pour le transport.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des GNL à petite échelle comme l'ensemble des solutions de liquéfaction, de stockage, de transport et de regazéification avec des capacités d'usine inférieures à un million de tonnes par an ou des capacités de transporteur inférieures à 30 000 m³, livrant du GNL à des points finaux tels que les centrales électriques hors réseau, les véhicules lourds et les hubs de soutage.

Exclusion de portée : les équipements et navires dépassant ces seuils de capacité sont exclus de cette évaluation.

Aperçu de la Segmentation

- Par Type

- Terminal de Liquéfaction (Micro, Mini et Petit)

- Terminal de Regazéification (FSRU Terrestre et Offshore)

- Par Mode d'Approvisionnement

- Camion

- Pipeline et Rail

- Transbordement et Soutage (Navire à Navire et Côte à Navire)

- Conteneur ISO

- Par Application

- Transport (Soutage Routier et Maritime)

- Matières Premières Industrielles

- Production d'Électricité

- Autres Applications

- Par Utilisateur Final

- Services Publics et Producteurs d'Électricité Indépendants

- Opérateurs en Amont du Pétrole et du Gaz

- Industries Manufacturières

- Utilisateurs Commerciaux et Municipaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor Intelligence ont interrogé des contractants EPC, des opérateurs d'usines, des intégrateurs de flottes de camions et des gestionnaires d'énergie portuaire en Asie-Pacifique, en Europe et dans les Amériques. Ces discussions ont validé les taux d'utilisation, les marges typiques de gaz livré et les contraintes de croissance ; elles ont également calibré les hypothèses qui ont façonné les plages de scénarios dans notre modèle.

Recherche Documentaire

Nous avons commencé avec des ensembles de données ouverts provenant d'organismes tels que l'Union internationale du gaz, l'OMI, l'Administration américaine de l'information sur l'énergie, les flux douaniers d'Eurostat et l'Administration générale des douanes de Chine, qui cartographient la production, le commerce et l'activité de soutage. Les livres blancs des associations professionnelles, les revues à comité de lecture sur la liquéfaction modulaire et les statistiques des autorités portuaires nous ont ensuite aidés à dimensionner les bassins de demande dans le transport maritime et routier. Les dépôts financiers, les présentations aux investisseurs et les profils D&B Hoovers ont fourni des prix de vente indicatifs et des références de CAPEX de projet. Cette base a été enrichie par des archives de presse sur Dow Jones Factiva pour les nouvelles annonces de terminaux. Les sources répertoriées sont illustratives ; de nombreux autres documents publics et bases de données ont alimenté la phase de recherche documentaire.

Dimensionnement du Marché et Prévisions

Une construction descendante commence par les bilans régionaux de production et d'importation de GNL, qui sont redimensionnés par des évaluations du taux de pénétration pour l'électricité hors réseau, le carburant de soute et la logistique de camionnage. Des vérifications ascendantes sélectives, des agrégations de fournisseurs et des prix de vente moyens échantillonnés × volumes servent de garde-fous avant la finalisation des totaux. Les variables clés comprennent les délais de construction des usines, les écarts de prix du GNL livré par rapport au diesel et au gazole marin, les ajouts de flottes de camions, l'absorption du soutage portuaire et les jalons réglementaires tels que les objectifs de FuelEU Maritime. Les prévisions reposent sur une régression multivariée avec analyse de scénarios, permettant à l'élasticité des prix et aux chocs politiques de modifier les trajectoires de croissance tout en maintenant la continuité du scénario de base.

Validation des Données et Cycle de Mise à Jour

Les résultats passent des vérifications de variance par rapport aux tonnages d'expédition de l'UIG, aux tableaux commerciaux de l'EIA et aux statistiques de débit portuaire. Une révision par les pairs des analystes suit, et toute anomalie déclenche de nouveaux appels aux répondants précédents. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lorsque des événements politiques ou de mise en service modifient matériellement l'offre ou la demande.

Pourquoi Notre Référence GNL à Petite Échelle Mérite Confiance

Les chiffres publiés varient parce que les entreprises choisissent différents seuils de capacité, hypothèses de prix et rythmes d'actualisation. Selon Mordor Intelligence, une portée disciplinée et des reconstructions annuelles du modèle réduisent ces écarts et produisent un chiffre sur lequel les décideurs peuvent s'appuyer.

Les principaux facteurs d'écart comprennent les études concurrentes qui mélangent des actifs à moyenne échelle jusqu'à 5 MTPA, supposent des prix de livraison uniformes ou appliquent des taux de pénétration statiques qui ignorent le resserrement des règles sur les carburants marins.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,80 milliards USD | ||

| 22,14 milliards USD | Consultance Mondiale A | Inclut la liquéfaction jusqu'à 3 MTPA et applique une marge de soutage fixe de 7 % |

| 31,16 milliards USD | Association Sectorielle B | Utilise le CAPEX de projet en titre plutôt que les revenus, omet les différentiels de prix régionaux |

Ces comparaisons montrent que la portée soigneusement délimitée de Mordor, la logique descendante/ascendante mixte et la validation fréquente fournissent une référence équilibrée et transparente qui reste reproductible même avec des données publiques limitées.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des GNL à petite échelle ?

La taille du marché des GNL à petite échelle a atteint 13,04 milliards USD en 2026 et devrait atteindre 21,60 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance du soutage GNL maritime ?

L'application des plafonds de soufre de l'OMI et des règles CO₂ de FuelEU Maritime fait du GNL une option de conformité rentable, stimulant les commandes de navires et les infrastructures de soutage.

Quel segment connaît la croissance la plus rapide pendant la période de prévision ?

Les infrastructures flottantes de regazéification et de transbordement se développent le plus rapidement, avec des TCAC respectifs de 14,4 % et 14,7 % jusqu'en 2031.

Pourquoi les liquéfacteurs modulaires sont-ils attractifs pour les sites miniers ?

Des usines aussi petites que 10 000 gallons par jour valorisent le gaz stranded, réduisent les coûts logistiques de diesel jusqu'à 40 %, et bénéficient désormais de financements verts liés aux normes ISO 14001.

Comment les incitations fiscales américaines impactent-elles la micro-liquéfaction ?

La loi sur la réduction de l'inflation offre jusqu'à 1,75 USD par gallon-équivalent de crédit pour le GNL à faible teneur en carbone et couvre 30 % des coûts des stations de ravitaillement, améliorant considérablement l'économie des projets.

Quel rôle joue le bioGNL dans la décarbonisation ?

Le bioGNL produit à partir de flux de déchets peut atteindre des émissions quasi nulles sur l'ensemble du cycle de vie, comme en témoigne la région nordique où il a atteint 22 % des ventes de GNL en 2024.

Dernière mise à jour de la page le: