Taille et part du marché des serrures intelligentes aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

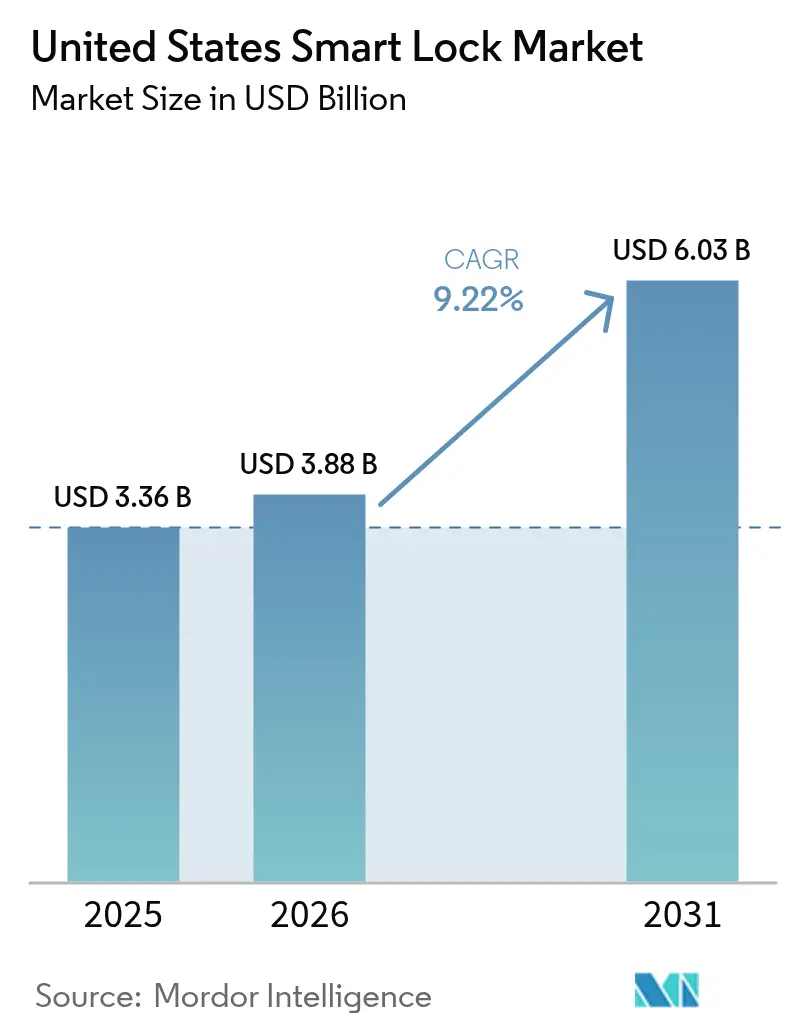

| Taille du marché de l'année de base (2025) | 3.36 Milliards de dollars |

| Taille du Marché (2026) | 3.88 Milliards de dollars |

| Taille du Marché (2031) | 6.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serrures intelligentes aux États-Unis par Mordor Intelligence

La taille du marché des serrures intelligentes aux États-Unis était évaluée à 3,36 milliards USD en 2025 et devrait croître de 3,88 milliards USD en 2026 pour atteindre 6,03 milliards USD d'ici 2031, à un TCAC de 9,22 % pendant la période de prévision (2026-2031). Sur l'ensemble de l'horizon de prévision, la demande se déplace des pênes dormants mécaniques vers des serrures en réseau qui authentifient les smartphones, les assistants vocaux et les plateformes de gestion immobilière dans un écosystème de credentials unifié. Les formats à pêne dormant dominent encore les expéditions, mais la part des modèles à mortaise, à levier et à applique progresse, car les promoteurs commerciaux dans l'hôtellerie, la santé et l'immobilier de bureaux exigent la durabilité de grade 1 ANSI/BHMA et la conformité aux portes coupe-feu. Les propriétaires institutionnels qui accélèrent les projets de construction locative dans les États de la ceinture solaire spécifient des serrures connectées dès la phase de conception, ce qui élimine la complexité de la rénovation et réduit les coûts d'intervention sur site après l'emménagement des résidents. La croissance est en outre soutenue par les compagnies d'assurance qui accordent des remises de 2 % à 5 % sur les primes lorsque les assurés vérifient l'installation de dispositifs de sécurité intelligents.

Principaux enseignements du rapport

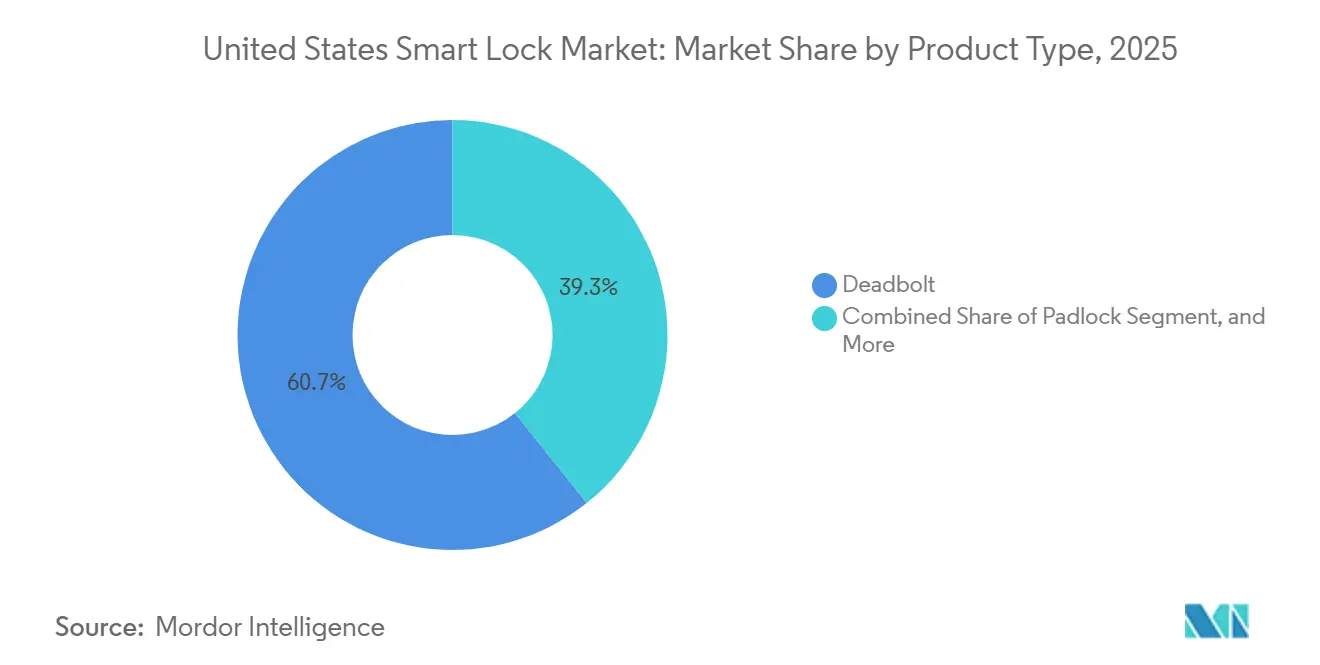

- Par type de produit, les pênes dormants ont représenté 60,73 % de la part du marché des serrures intelligentes aux États-Unis en 2025, tandis que les serrures à mortaise, à levier et à applique progressent à un TCAC de 10,37 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles ont représenté 88,39 % du chiffre d'affaires du marché des serrures intelligentes aux États-Unis en 2025, tandis que les déploiements commerciaux devraient afficher un TCAC de 11,12 % jusqu'en 2031.

- Par type d'installation, les solutions de rénovation ont capturé 57,88 % de la part en 2025, mais les systèmes intégrés en construction neuve devraient se développer à un TCAC de 10,61 % entre 2026 et 2031.

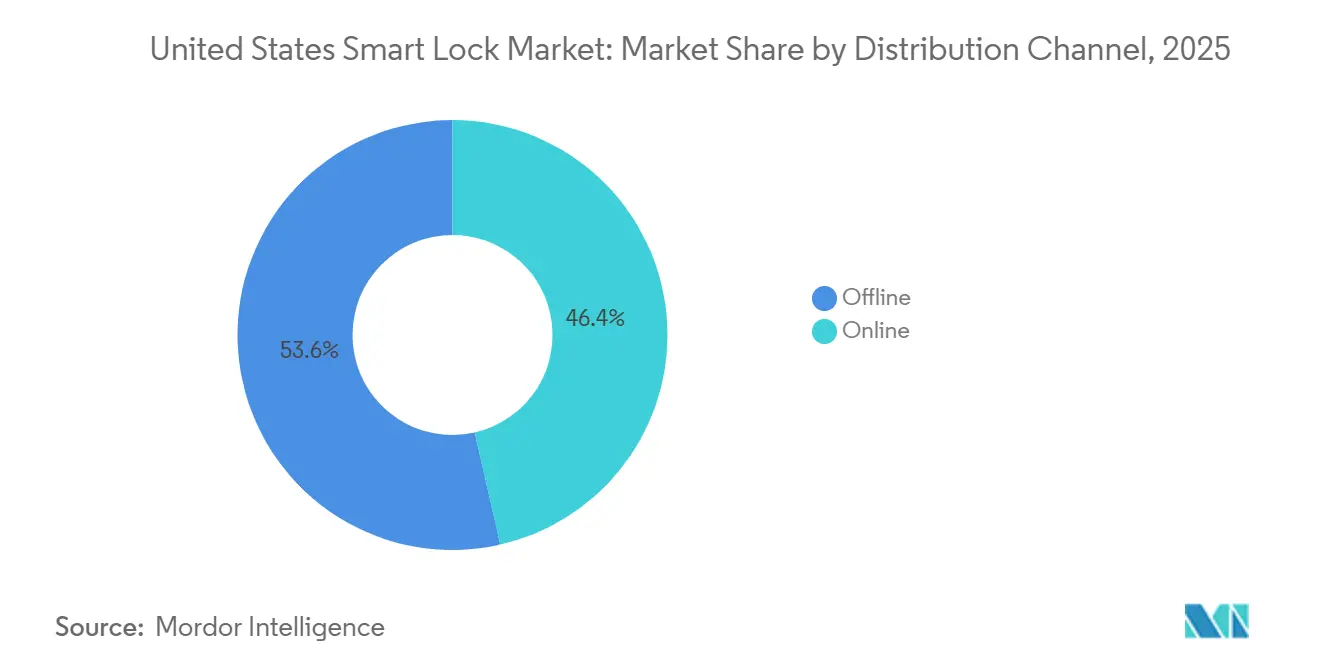

- Par canal de distribution, les réseaux de vente au détail hors ligne et d'installateurs professionnels ont détenu 53,57 % de la part du marché des serrures intelligentes aux États-Unis en 2025, mais les ventes en ligne devraient croître à un TCAC de 9,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serrures intelligentes aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacités d'entrée passive UWB intégrées dans les smartphones | +2.1% | National, plus fort dans les métropoles à forte pénétration d'iPhone et de Samsung Galaxy | Moyen terme (2 à 4 ans) |

| Intégration avec les hubs domotiques et les assistants vocaux | +1.8% | National, accéléré dans les régions à forte adoption d'Amazon Echo et de Google Nest | Court terme (≤ 2 ans) |

| Développements résidentiels unifamiliaux en construction locative adoptant les serrures intelligentes à grande échelle | +1.5% | États de la ceinture solaire (TX, FL, AZ, GA, NC) | Moyen terme (2 à 4 ans) |

| Augmentation des incidents de vol de colis stimulant la demande de sécurité des entrées | +1.3% | National, plus aigu dans les couloirs de livraison urbains et suburbains | Court terme (≤ 2 ans) |

| Remises sur les primes d'assurance pour les installations de sécurité intelligente | +0.9% | National, dépendant des réglementations étatiques et de la participation des assureurs | Long terme (≥ 4 ans) |

| Incitations ESG et LEED pour les solutions d'accès connectées | +0.6% | Marchés urbains avec mandats de construction verte (CA, NY, WA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration avec les hubs domotiques et les assistants vocaux

La certification Matter 1.3, ratifiée fin 2024, permet aux serrures d'interopérer avec Apple Home, Google Home, Amazon Alexa et Samsung SmartThings sans passerelles propriétaires, éliminant ainsi un obstacle majeur à l'adoption.[1]Connectivity Standards Alliance, "Spécification Matter 1.3," csa-iot.org La mise en réseau maillée Thread remplace le Bluetooth Low Energy comme radio par défaut pour les serrures alimentées par batterie, réduisant la latence et améliorant la portée dans les résidences à plusieurs étages. L'Encode Plus de Schlage a fait ses débuts avec la prise en charge d'Apple Home Key début 2025, et le Halo Select Plus de Kwikset a égalé l'ensemble des fonctionnalités en août 2025, renforçant la parité concurrentielle sur les options de credentials.[2]Schlage Lock Company LLC, "Fiche produit Encode Plus," schlage.com Les assistants vocaux déclenchent désormais des routines composées, comme verrouiller la porte, armer l'alarme et régler le thermostat, via une seule commande vocale, ce qui abaisse le seuil technique pour les primo-acheteurs. La hausse de la facilité d'utilisation qui en résulte élargit le marché des serrures intelligentes aux États-Unis au-delà des premiers adoptants vers les ménages du grand public. Les mises à jour continues du micrologiciel qui apportent la certification Matter aux appareils plus anciens protègent davantage l'investissement des consommateurs et encouragent la fidélité à l'écosystème.

Augmentation des incidents de vol de colis stimulant la demande de sécurité des entrées

Environ 250 000 colis étaient volés chaque jour en 2025, entraînant 15 milliards USD de pertes annuelles dans les foyers américains selon les déclarations agrégées des transporteurs et les enquêtes des détaillants. Les serrures intelligentes couplées aux caméras de sonnette permettent aux propriétaires de créer des codes à usage unique ou limités dans le temps afin que les livreurs puissent déposer les colis dans les vestibules ou les garages. Le programme Amazon Key In-Garage Delivery s'est étendu à 15 métropoles supplémentaires en 2025, incitant les fournisseurs de serrures à obtenir la certification « compatible Key » pour accéder à ce canal. Le volume plus élevé de colis dans les quartiers résidentiels suburbains, combiné à une densité de caméras inférieure à celle des centres urbains, intensifie la demande de points de dépôt à accès contrôlé. La convergence fonctionnelle de la vérification vidéo, des credentials temporaires et de la journalisation dans le cloud a donc repositionné les portes d'entrée comme des nœuds critiques dans la chaîne logistique du dernier kilomètre, stimulant les ventes unitaires sur le marché des serrures intelligentes aux États-Unis.

Développements résidentiels unifamiliaux en construction locative adoptant les serrures intelligentes à grande échelle

Les propriétaires institutionnels géraient environ 750 000 maisons locatives en 2025, et la plupart ont standardisé les serrures contrôlées par smartphone pour supprimer les échanges de clés physiques lors du renouvellement des locataires.[3]Invitation Homes Inc., "Maisons intelligentes dans le secteur résidentiel unifamilial locatif," invitationhomes.com Lorsqu'elles sont spécifiées lors de la construction, les serrures intelligentes éliminent la main-d'œuvre de rénovation, réduisent le risque de dommages aux portes et s'intègrent nativement aux logiciels de gestion immobilière, permettant le provisionnement automatique des credentials à la signature du bail. Invitation Homes rapporte que le re-codage automatisé réduit les jours d'inoccupation des unités et diminue les dépenses de serrurier de 60 %, démontrant des économies opérationnelles claires qui renforcent l'adoption. Les projets de la ceinture solaire bénéficient le plus car les plans de site horizontaux permettent aux constructeurs de pré-installer l'infrastructure Wi-Fi et électrique qui prend en charge aussi bien les pênes dormants Wi-Fi que les serrures à mortaise câblées. Ces efficacités poussent les investisseurs institutionnels à intégrer l'infrastructure d'accès intelligent dans la souscription pro-forma, renforçant les vents porteurs pluriannuels pour le marché des serrures intelligentes aux États-Unis.

Capacités d'entrée passive UWB intégrées dans les smartphones

Les puces à bande ultra-large intégrées dans chaque smartphone phare iPhone et Android vendu depuis 2025 permettent une localisation à l'échelle du centimètre, permettant aux portes de se déverrouiller automatiquement à l'approche de l'utilisateur. La Connectivity Standards Alliance a finalisé le protocole Aliro en 2024 pour régir l'échange de credentials pour les serrures compatibles UWB, garantissant qu'un credential téléphonique émis par une marque peut être lu par le matériel d'une autre. Aqara a expédié la première serrure U400 certifiée Aliro début 2025, et Schlage et Yale ont tous deux annoncé des lancements mi-2026. L'élimination du délai de réveil Bluetooth répond à un point de douleur central de l'expérience utilisateur et apporte une parité d'accès électronique avec une clé mécanique en termes de vitesse perçue. À mesure que la pénétration des smartphones progresse, l'entrée passive est sur le point de devenir la méthode de déverrouillage par défaut sur les modèles premium, augmentant les prix de vente moyens sur le marché des serrures intelligentes aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités persistantes en matière de cybersécurité et piratages publics | -1.4% | National, avec un examen accru dans les métropoles à forte culture technologique | Court terme (≤ 2 ans) |

| Restrictions du code de construction des immeubles collectifs sur les dispositifs de rénovation | -1.1% | Marchés d'immeubles collectifs urbains soumis aux codes IBC et NFPA | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en jeux de puces pour les SoC sécurisés | -0.7% | National, tous les fabricants dépendant de la capacité des fonderies d'éléments sécurisés | Court terme (≤ 2 ans) |

| Préoccupations des consommateurs concernant la confidentialité des données partagées | -0.6% | National, amplifiées en CA et VA où des lois strictes sur la confidentialité s'appliquent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités persistantes en matière de cybersécurité et piratages publics

Des démonstrations lors de DEF CON 32 en 2024 ont montré le clonage de cartes RFID de serrures d'hôtel en moins de 60 secondes, tandis que les divulgations CVE au cours de 2024-2025 ont exposé des clés codées en dur et des failles de rejeu dans plusieurs marques grand public.[4]DEF CON Communications, "Clonage de serrures RFID d'hôtel," defcon.org En l'absence d'un régime de certification fédéral obligatoire, contrairement à la base ETSI TS 103 815 européenne, les acheteurs américains s'appuient sur les rapports médiatiques et la réputation des marques pour évaluer la sécurité des appareils. Chaque violation supprime temporairement la demande au détail, en particulier parmi les propriétaires férus de technologie qui craignent les exploits de déverrouillage de porte. Les fabricants ont répondu avec des chargeurs de démarrage sécurisés et un chiffrement matériel, mais les mises à jour des SoC allongent les cycles de produits et augmentent les coûts de nomenclature. Les gros titres négatifs continus soustraient donc de l'élan au marché des serrures intelligentes aux États-Unis, même si l'innovation en matière de fonctionnalités s'accélère.

Restrictions du code de construction des immeubles collectifs sur les dispositifs de rénovation

Le Code international de la construction et la NFPA 101 exigent que les portes d'entrée des appartements conservent des classements coupe-feu de 20 ou 90 minutes vérifiés par des tests UL 10C, normes que de nombreuses rénovations alimentées par batterie ne respectent pas car les boîtiers en plastique fondent à des températures élevées.[5]Association nationale de protection contre l'incendie, "NFPA 101 Édition 2024," nfpa.org Les gestionnaires d'immeubles de grande hauteur spécifient plutôt des serrures à mortaise électrifiées câblées qui maintiennent une sortie de secours mécanique lors des pannes, limitant la base de rénovation adressable dans les marchés urbains denses. Les tests d'endurance ANSI/BHMA contraignent en outre le matériel bas de gamme qui ne peut pas supporter 500 000 cycles d'ouverture-fermeture.[6]Institut national américain de normalisation, "ANSI/BHMA A156.5," ansi.org Par conséquent, les fournisseurs de rénovation tels que Wyze et SimpliSafe se concentrent sur les maisons individuelles et les petits immeubles d'appartements exemptés d'une surveillance réglementaire stricte. Cette bifurcation plafonne la croissance du volume de rénovation et ralentit l'expansion globale du marché des serrures intelligentes aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats à mortaise et à levier gagnent du terrain dans le secteur commercial

Les pênes dormants ont représenté 60,73 % de la part du marché des serrures intelligentes aux États-Unis en 2025, reflétant leur omniprésence sur les portes extérieures des maisons individuelles. Les formats à mortaise et à levier, cependant, devraient croître à un TCAC de 10,37 % jusqu'en 2031, car les hôtels, les bureaux et les établissements de santé privilégient la robustesse mécanique de grade 1 et la sortie de secours conforme aux codes. La taille du marché des serrures intelligentes aux États-Unis attribuée aux plateformes à mortaise devrait passer de 0,70 milliard USD en 2026 à 1,15 milliard USD d'ici 2031, dépassant la croissance unitaire car les acheteurs commerciaux acceptent des prix de vente moyens plus élevés pour la durabilité et la couverture de garantie. Les fabricants livrent désormais des châssis modulaires qui acceptent des garnitures, des finitions et des modules de credentials interchangeables, Wi-Fi, Thread ou Zigbee, réduisant le nombre de références et simplifiant la logistique des installateurs.

Les serrures à poignée levier satisfont aux angles de dégagement de la loi américaine sur les personnes handicapées et aux règles de sortie à une main, augmentant l'adoption dans les établissements de soins aux personnes âgées et les écoles publiques où les inspecteurs du bâtiment exigent du matériel accessible. Les serrures intelligentes de type cadenas restent un sous-segment de niche mais résilient, notamment dans les cours logistiques qui ont besoin de journaux d'audit sans percer de trous permanents dans les portes de conteneurs. Pendant ce temps, les serrures à applique attirent les locataires d'immeubles collectifs qui ne peuvent pas modifier le matériel de porte, mais leur profil en saillie limite la pénétration dans les maisons occupées par leurs propriétaires à revenus plus élevés. Dans tous les formats, l'itération rapide sur l'optimisation de la durée de vie des batteries et les mises à niveau Matter-over-Thread estompe les frontières historiques entre les ensembles de fonctionnalités commerciales et grand public, soutenant l'élan de diversification des produits sur le marché des serrures intelligentes aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les segments commerciaux de l'hôtellerie et des entreprises s'accélèrent

Les acheteurs résidentiels ont généré 88,39 % du chiffre d'affaires de 2025, mais les déploiements commerciaux, dans l'hôtellerie, le commerce de détail, les campus d'entreprise, l'éducation et la santé, devraient afficher un TCAC de 11,12 % jusqu'en 2031, soit le double du taux résidentiel. Les chaînes hôtelières qui migrent des cartes RFID vers les credentials mobiles affichent un retour sur investissement clair : le contournement de la réception améliore les scores de satisfaction des clients tout en réduisant les coûts des cartes plastiques. L'Ambiance Cloud de Dormakaba a intégré plus de 500 hôtels en 2025, et le VConnect de Vingcard a ajouté les clés Apple et Google Wallet aux installations existantes, confirmant une large adoption de l'écosystème.

Les bureaux d'entreprise qui pivotent vers le hot-desking s'appuient sur des serrures à credentials pour les suites de bureaux, les cabines téléphoniques et les casiers, reliant les journaux d'accès aux analyses d'occupation qui éclairent les décisions de consolidation immobilière. Les grandes surfaces de détail déploient des cadenas intelligents sur les entrepôts et les tiroirs-caisses des points de vente, remplaçant les remises manuelles de clés. Dans le secteur de la santé, les serrures intelligentes sécurisent les salles de médicaments pour améliorer l'audit des stupéfiants dans le cadre de la HIPAA, tandis que les universités intègrent les systèmes de carte d'étudiant aux serrures des dortoirs, révoquant automatiquement les credentials à l'obtention du diplôme ou en cas de mesure disciplinaire. Cette mosaïque de cas d'usage commerciaux génère des revenus récurrents SaaS par porte plus élevés que les canaux résidentiels, augmentant le prix de vente moyen mixte et renforçant la diversification des revenus dans le secteur des serrures intelligentes aux États-Unis.

Par type d'installation : l'intégration en construction neuve réduit les frictions de rénovation

Les solutions de rénovation représentaient 57,88 % de la part des revenus en 2025, s'appuyant sur une base installée de 100 millions de portes existantes à l'échelle nationale. Pourtant, les constructeurs intègrent désormais les serrures lors du gros œuvre, permettant des perçages usinés en usine, des gaines de câblage cachées et une intégration transparente avec les circuits d'alarme et de panneau incendie. La taille du marché des serrures intelligentes aux États-Unis pour les déploiements en construction neuve devrait passer de 1,45 milliard USD en 2026 à 2,40 milliards USD d'ici 2031, soulignant un TCAC de 10,61 % qui dépasse la croissance de la rénovation. La main-d'œuvre d'installation passe de 45 minutes à moins de 10 minutes lorsque les portes arrivent pré-percées avec des gâches alignées, ce qui réduit à son tour les réclamations de garantie pour les loquets mal alignés.

Les communautés résidentielles unifamiliales en construction locative menées par Lennar et DR Horton standardisent les serrures sur des centaines de maisons, simplifiant la gestion des credentials pour les gestionnaires immobiliers et augmentant les taux d'adoption des forfaits de services domotiques groupés. Les promoteurs d'immeubles collectifs spécifient des serrures à mortaise câblées qui répondent aux classements coupe-feu UL 10C et se connectent aux plateformes de credentials centralisées, évitant les écueils de conformité des rénovations uniquement sur batterie. Cette divergence crée des stratégies de mise sur le marché distinctes : les marques à prix abordable se concentrent sur les kits de rénovation DIY vendus en ligne, tandis que les fournisseurs de niveau entreprise courtisent les architectes et les entrepreneurs généraux lors de la revue de conception en préconstruction, chacun renforçant des volants d'inertie de revenus séparés mais parallèles au sein du marché des serrures intelligentes aux États-Unis.

Par canal de distribution : les marques en vente directe aux consommateurs font pression sur le commerce de détail traditionnel

Le commerce de détail physique et les réseaux d'installateurs professionnels ont conservé 53,57 % de la part en 2025, ancrés par les grandes surfaces telles que Home Depot et Lowe's qui proposent des démonstrations de produits en direct et des services de serrurier en rayon. Cependant, les canaux en ligne devraient croître à un TCAC de 9,76 % jusqu'en 2031, car les marques réduisent les marges de gros et réinvestissent l'écart dans le marketing par recherche payante et les influenceurs. Amazon occupe une position stratégiquement unique : il vend des appareils concurrents, certifie les modèles « compatibles Key » pour la livraison en garage, et vend croisément des sonnettes Ring et du stockage cloud, approfondissant l'ancrage à la plateforme.

Les challengers en vente directe aux consommateurs, notamment Level Home, Lockly et Wyze, évitent entièrement les rayons des magasins, s'appuyant sur les réseaux sociaux et les vidéos de déballage pour comprimer l'entonnoir de la notoriété à l'achat. L'approche échange l'essai physique contre une itération rapide sur les mises à jour du micrologiciel livrées via Wi-Fi, permettant à ces entreprises de déployer des fonctionnalités Matter ou UWB des mois avant les cycles de vente physique et de maintenir le buzz parmi les passionnés. Les installateurs d'alarmes professionnels tels que ADT et Vivint protègent leur territoire en groupant les serrures avec des contrats de surveillance, transformant effectivement le matériel en subvention d'acquisition de clients. À mesure que la pénétration du marché en ligne dépasse 40 %, les détaillants répondent en proposant des compléments d'installation et des financements prolongés, brouillant à nouveau les distinctions historiques entre les canaux hors ligne, en ligne et professionnels au sein du marché des serrures intelligentes aux États-Unis.

Analyse géographique

Les recherches commerciales indiquent que les États de la ceinture solaire, le Texas, la Floride, l'Arizona, la Géorgie et la Caroline du Nord, génèrent la plus forte croissance unitaire car les promoteurs de construction locative se regroupent dans des régions aux prix fonciers favorables et aux calendriers de construction toute l'année. Dans ces zones, les nouvelles communautés locatives pré-installent des serrures intelligentes et groupent le Wi-Fi, accélérant les premiers achats et gonflant les taux de pénétration régionaux au-dessus de la moyenne nationale. Les remises d'assurance offertes par des assureurs tels qu'Allstate et State Farm amplifient davantage l'adoption dans les zones côtières exposées aux intempéries, où les sinistres liés aux tempêtes peuvent être atténués par des capteurs de porte connectés qui vérifient la fermeture sécurisée lors des évacuations.

Le Nord-Est enregistre une croissance de volume plus lente car le parc immobilier est plus ancien et les rénovations doivent se conformer à des codes incendie municipaux stricts. Néanmoins, l'augmentation des vols de colis dans les banlieues densément peuplées de New York et du Massachusetts incite les propriétaires à se tourner vers des pênes dormants à clavier qui enregistrent les événements de livraison, soutenant une demande de remplacement modérée. Le Midwest se situe entre ces extrêmes : les vastes terrains résidentiels unifamiliaux réduisent la surveillance des voisins, de sorte que les consommateurs apprécient les alertes smartphone et les fonctions de verrouillage automatique qui compensent les temps de réponse policière plus longs. Les services publics locaux de l'Illinois et du Minnesota pilotent également des programmes de réponse à la demande qui intègrent les thermostats avec l'état des serrures de porte, stimulant indirectement le marché des serrures intelligentes aux États-Unis en groupant les remises énergétiques avec les mises à niveau de sécurité.

Sur la côte Ouest, les mandats d'efficacité énergétique du Titre 24 de la Californie encouragent les forfaits d'automatisation résidentielle intégrés qui comprennent les serrures, l'éclairage et le contrôle du système de chauffage, ventilation et climatisation. Les constructeurs adoptent des produits d'accès intelligent pour accumuler des points LEED, tandis que les consommateurs férus de technologie de la Silicon Valley se tournent vers des modèles premium avec entrée passive UWB. Les zones d'évacuation des incendies de forêt dans le nord de la Californie ont également vu des municipalités promouvoir des serrures connectées pouvant être vérifiées à distance comme déverrouillées pour l'entrée des pompiers, bien que l'adoption reste de niche. Dans toutes les régions, les dépenses fédérales d'infrastructure en haut débit améliorent la connectivité rurale, supprimant l'un des derniers obstacles techniques à la pénétration nationale du marché des serrures intelligentes aux États-Unis.

Paysage concurrentiel

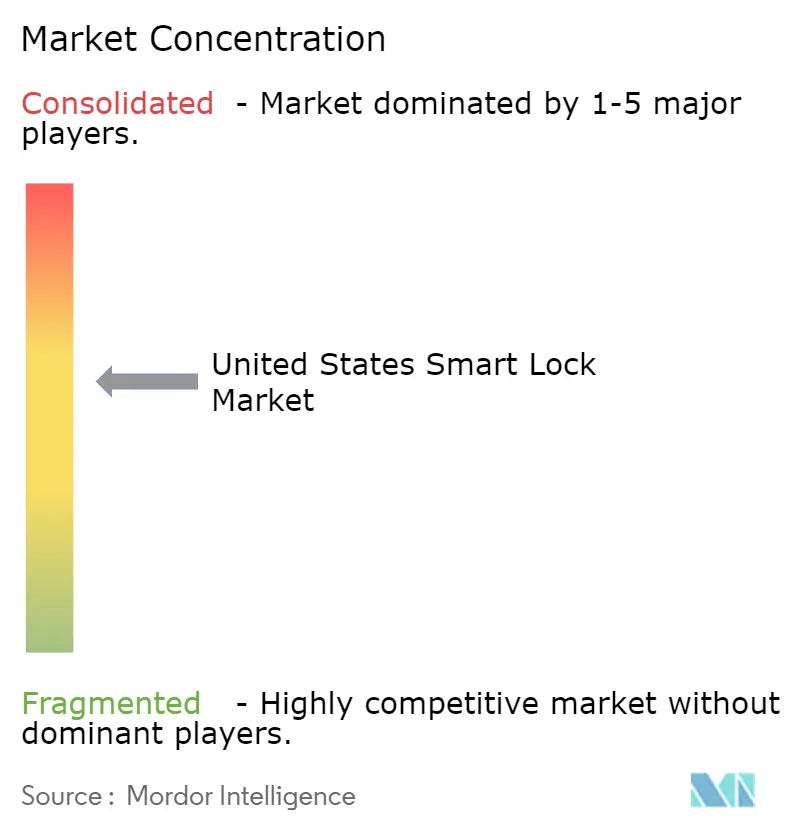

ASSA ABLOY et Allegion ont conjointement capturé environ 45 % à 50 % du chiffre d'affaires du marché des serrures intelligentes aux États-Unis en 2025, un niveau qui crée une concentration modérée mais non dominante. L'acquisition de Level Home par ASSA ABLOY en septembre 2024 a ajouté une technologie invisible à montage interne qui séduit les acheteurs soucieux du design qui ne souhaitent pas remplacer le matériel extérieur, élargissant le groupe démographique cible de Yale. Allegion a répliqué en dépensant 30 millions USD pour Gatewise en juillet 2025, acquérant une plateforme de credentials cloud qui résonne auprès des opérateurs d'immeubles collectifs cherchant des intégrations de la porte au cloud sans serveurs sur site. Les deux acteurs établis poursuivent des portefeuilles de brevets autour de la localisation UWB, déposant plus de 20 demandes combinées en 2024 pour protéger la propriété intellectuelle d'entrée passive.

Des challengers perturbateurs sur les prix tels que Wyze et SwitchBot fixent des prix de détail inférieurs à 100 USD, forçant les marques premium à clarifier leurs propositions de valeur autour des certifications de sécurité et de l'étendue de l'écosystème. Lockly se différencie via des lecteurs d'empreintes digitales 3D et des codes PIN chiffrés hors ligne, répondant aux acheteurs soucieux de leur vie privée méfiants vis-à-vis de la dépendance au cloud. Aqara et Eufy d'Anker complètent le groupe des challengers en groupant des serrures avec des hubs, des capteurs de contact et des aspirateurs robots à des prix 30 % à 40 % inférieurs à ceux des acteurs établis, tirant parti de l'intégration verticale pour comprimer les marges brutes.

Le leadership technologique continue de définir l'avantage concurrentiel : les fabricants s'empressent de livrer des mises à jour de micrologiciel Matter-over-Thread, d'annoncer la certification Aliro pour les credentials UWB et d'intégrer les portefeuilles Apple, Google et Samsung dans une seule référence. Simultanément, les divulgations publiques de vulnérabilités font de la cybersécurité une nécessité marketing ; les marques vantent désormais les rapports de tests de pénétration et les programmes de primes aux bugs pour reconstruire la confiance des consommateurs. Les pénuries de composants pour les éléments sécurisés ont réduit l'étendue des références depuis 2024, mais la normalisation de l'approvisionnement attendue en 2026 devrait permettre aux entreprises de se réengager dans la différenciation des fonctionnalités plutôt que dans le rationnement. Ces dynamiques soutiennent collectivement la vélocité d'innovation et favorisent une saine rivalité au sein du marché des serrures intelligentes aux États-Unis.

Leaders du secteur des serrures intelligentes aux États-Unis

August Home Inc. (ASSA ABLOY AB)

Yale Home (ASSA ABLOY AB)

Kwikset (ASSA ABLOY AB)

Schlage (Allegion Company)

Level Home Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Allegion a élargi la gamme Schlage Encode Plus avec une variante à mortaise prenant en charge Apple Home Key et Google Wallet et offrant une alimentation câblée pour les déploiements en immeubles collectifs conformes à la norme UL 10C.

- Décembre 2025 : Yale a dévoilé l'Assure Lock 3 avec une mise en réseau Matter-over-Thread et un stockage local pour 250 codes utilisateur, transférant le contrôle des données vers la périphérie en réponse aux préoccupations relatives à la confidentialité.

- Octobre 2025 : Kwikset a présenté la serrure Zentra avec entrée passive NFC et UWB, obtenant la première certification Aliro dans la catégorie résidentielle.

- Août 2025 : Kwikset a lancé le Halo Select Plus et l'Aura Reach, tous deux certifiés Matter ; l'Aura Reach ajoute une radio Wi-Fi intégrée qui élimine les passerelles séparées.

Portée du rapport sur le marché des serrures intelligentes aux États-Unis

Une serrure intelligente est un dispositif électromécanique utilisé pour le verrouillage qui permet aux utilisateurs de divers secteurs d'accéder à l'appareil et de le déverrouiller à distance pour entrer dans les locaux. Les serrures intelligentes permettent une authentification à distance pour vérifier et autoriser les utilisateurs en fournissant un accès aux connexions smartphone et autres appareils intelligents via diverses technologies de communication, telles que le Wi-Fi, le Bluetooth, le Zigbee ou le Z-Wave. Le marché des serrures intelligentes aux États-Unis est segmenté sur la base des utilisateurs finaux couvrant les utilisateurs résidentiels ainsi que commerciaux, et par type de serrure couvrant le pêne dormant, le cadenas et d'autres types de serrures tels que les poignées à levier et les serrures à mortaise.

Le rapport sur le marché des serrures intelligentes aux États-Unis est segmenté par type de produit (pêne dormant, cadenas, mortaise, levier, applique, autres types de produits), utilisateur final (résidentiel (maison individuelle et immeuble collectif), commercial (hôtellerie, commerce de détail, bureaux d'entreprise, santé, éducation et autres)), type d'installation (rénovation, intégration en construction neuve) et canal de distribution (en ligne (directement auprès du fabricant, places de marché), hors ligne (détaillants, installateurs professionnels)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pêne dormant |

| Cadenas |

| Autres types de produits (mortaise, levier, applique, etc.) |

| Résidentiel | Maison individuelle |

| Immeuble collectif | |

| Commercial | Hôtellerie |

| Commerce de détail | |

| Bureaux d'entreprise | |

| Santé | |

| Éducation et autres |

| Rénovation |

| Intégration en construction neuve |

| En ligne | Directement auprès du fabricant |

| Places de marché | |

| Hors ligne | Détaillants |

| Installateurs professionnels |

| Par type de produit | Pêne dormant | |

| Cadenas | ||

| Autres types de produits (mortaise, levier, applique, etc.) | ||

| Par utilisateur final | Résidentiel | Maison individuelle |

| Immeuble collectif | ||

| Commercial | Hôtellerie | |

| Commerce de détail | ||

| Bureaux d'entreprise | ||

| Santé | ||

| Éducation et autres | ||

| Par type d'installation | Rénovation | |

| Intégration en construction neuve | ||

| Par canal de distribution | En ligne | Directement auprès du fabricant |

| Places de marché | ||

| Hors ligne | Détaillants | |

| Installateurs professionnels | ||

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour le marché des serrures intelligentes aux États-Unis entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 9,22 % de 2026 à 2031, passant de 3,88 milliards USD en 2026 à 6,03 milliards USD d'ici 2031.

Quelle configuration de produit a généré le chiffre d'affaires le plus élevé en 2025 ?

Les serrures intelligentes à pêne dormant ont dominé avec 60,73 % de part en 2025, reflétant leur prédominance sur les portes extérieures des maisons individuelles.

À quelle vitesse les installations commerciales croissent-elles par rapport aux installations résidentielles ?

Les déploiements commerciaux dans l'hôtellerie, le commerce de détail, les bureaux et la santé devraient afficher un TCAC de 11,12 % jusqu'en 2031, soit environ le double du taux de croissance résidentiel.

Pourquoi les États de la ceinture solaire connaissent-ils une adoption particulièrement forte ?

Les projets institutionnels de construction locative au Texas, en Floride, en Arizona, en Géorgie et en Caroline du Nord installent des serrures connectées lors de la construction, réduisant la main-d'œuvre de rénovation et accélérant les premiers achats.

Qu'apporte la certification Matter 1.3 à une serrure intelligente ?

Matter 1.3 permet aux serrures de fonctionner avec Apple Home, Google Home, Amazon Alexa et Samsung SmartThings sans passerelles propriétaires, réduisant la complexité pour les nouveaux acheteurs.

L'installation d'une serrure intelligente peut-elle réduire ma prime d'assurance habitation ?

Oui. Les principaux assureurs tels que State Farm et Allstate offrent des remises sur les primes d'environ 2 % à 5 % lorsque les assurés vérifient la présence de dispositifs de sécurité intelligents qualifiés.

Dernière mise à jour de la page le: