Taille et Part du Marché de la Bière au Gingembre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.45 Milliards de dollars |

| Taille du Marché (2031) | 8.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Bière au Gingembre par Mordor Intelligence

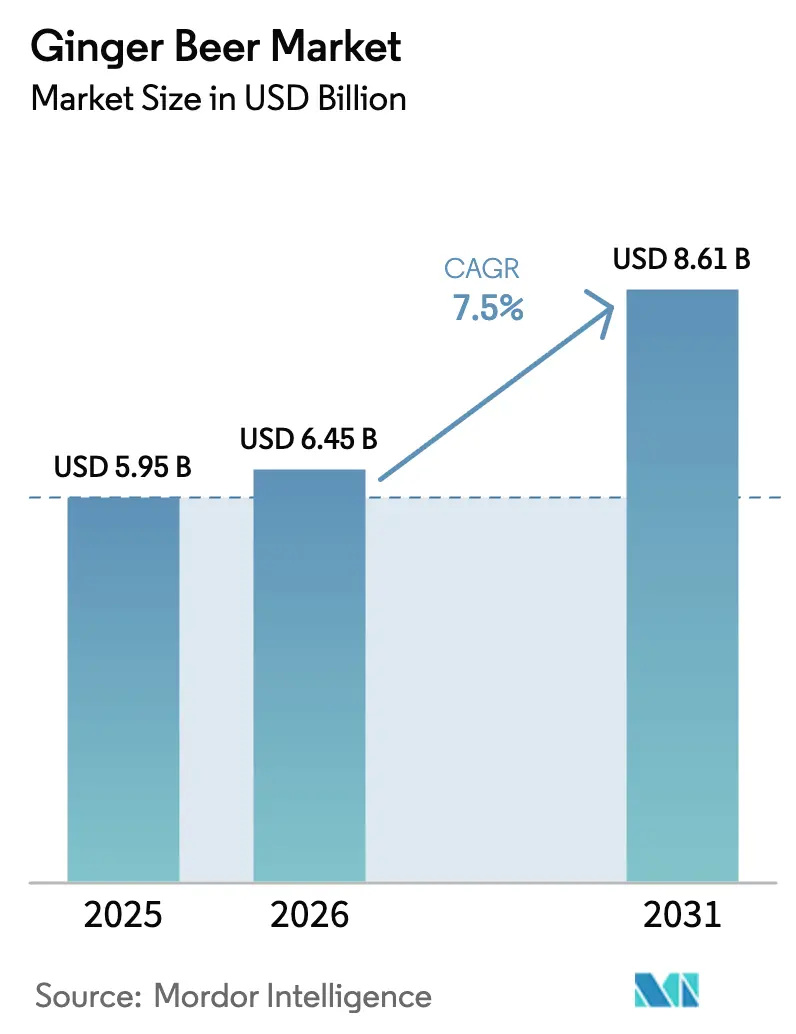

Le marché mondial de la bière au gingembre était évalué à 5,95 milliards USD en 2025 et devrait croître de 6,45 milliards USD en 2026 à 8,60 milliards USD d'ici 2031, à un CAGR de 7,50 % durant la période de prévision (2026-2031). L'intérêt croissant des consommateurs pour les mixeurs premium, les sodas fonctionnels et les occasions sociales sans alcool ou à faible teneur en alcool sous-tend cette trajectoire, reflétant une expansion structurelle soutenue. Les variantes non alcoolisées continuent de stimuler les achats récurrents auprès des consommateurs quotidiens, notamment les amateurs de Moscow Mule et les acheteurs sobres par choix, tandis que les gammes alcoolisées gagnent du terrain grâce à une présence croissante dans les formats prêts-à-boire (RTD), renforçant la visibilité dans les circuits de proximité et les points de vente on-premise. Les propriétaires de marques bénéficient également de l'évolution de l'innovation en matière de saveurs, le gingembre restant l'une des principales saveurs émergentes dans les boissons alcoolisées RTD, encourageant des infusions premium telles que l'orange sanguine, le yuzu et le sureau qui renforcent la différenciation des produits et le pouvoir de fixation des prix.

Points Clés du Rapport

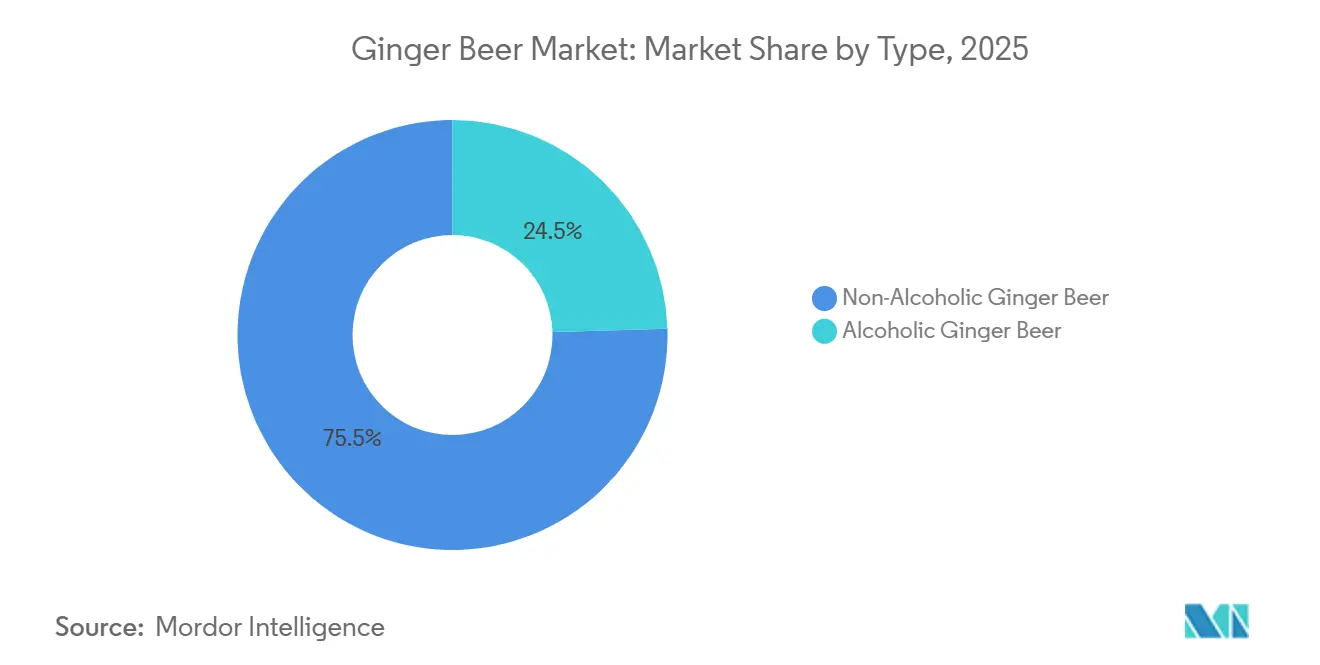

- Par type, les produits non alcoolisés ont dominé avec 75,46 % de la part du marché de la bière au gingembre en 2025, tandis que les produits alcoolisés devraient croître à un CAGR de 7,85 % jusqu'en 2031.

- Par saveur, les recettes originales représentaient 63,70 % de la taille du marché de la bière au gingembre en 2025 ; les variantes aromatisées affichent le CAGR prévisionnel le plus élevé à 9,01 % jusqu'en 2031.

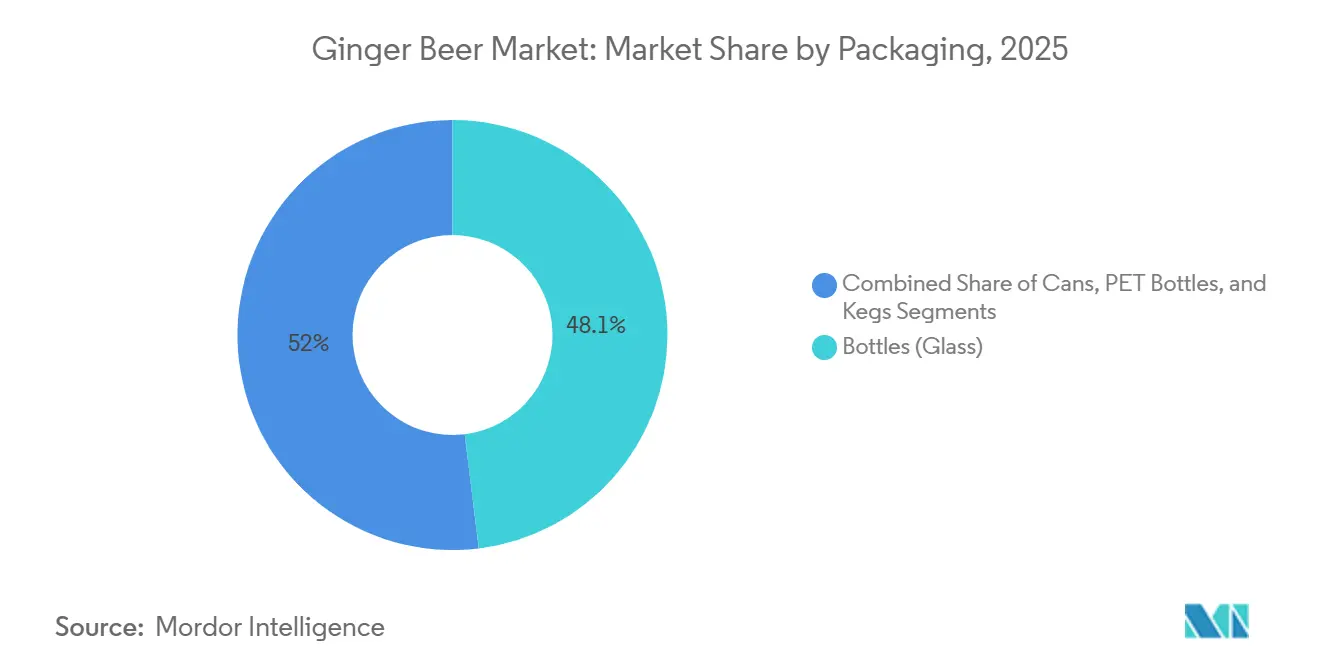

- Par emballage, les bouteilles en verre détenaient 48,05 % de part en 2025, tandis que les canettes en aluminium progressent à un CAGR de 7,70 % jusqu'en 2031.

- Par canal de distribution, les circuits off-trade ont capté 69,12 % de part en 2025, tandis que le circuit on-trade progresse à un CAGR de 8,65 % dans le sillage de la reprise de la culture cocktail.

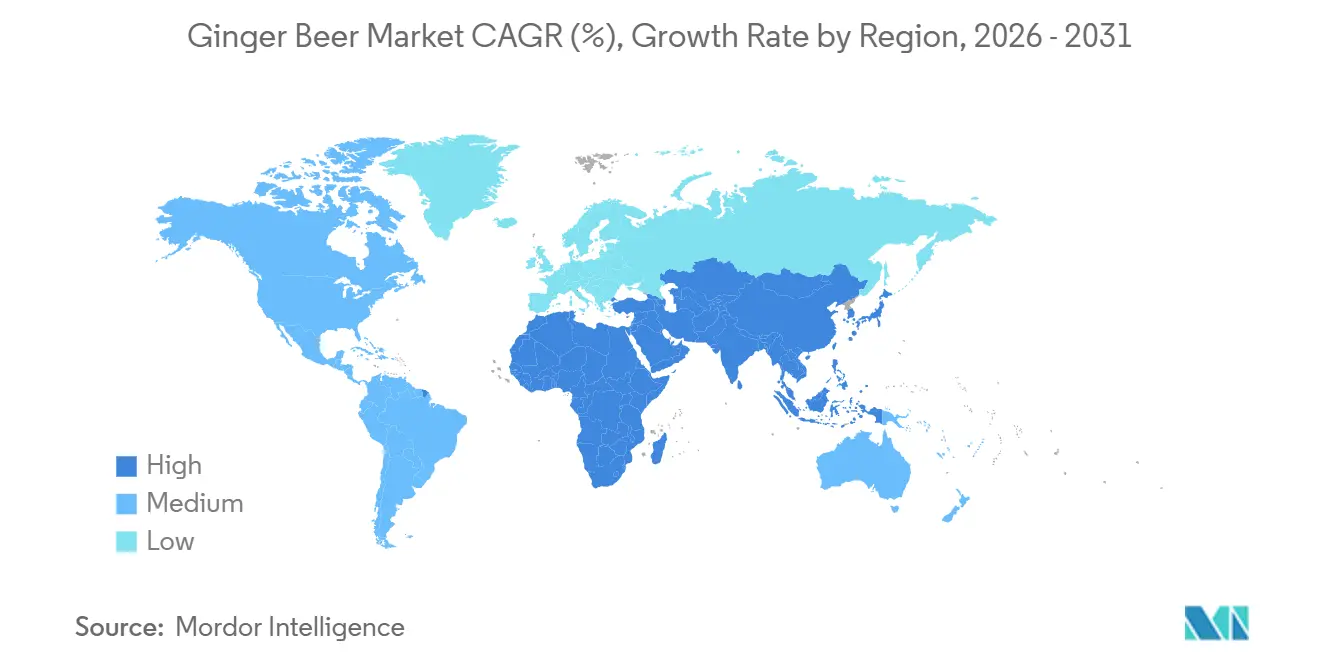

- Par géographie, l'Amérique du Nord détenait 32,54 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 10,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Bière au Gingembre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Innovation et Diversification Accélérées des Saveurs | +1.4% | Mondial, en particulier les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du Segment des Boissons Artisanales | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Long terme (≥ 4 ans) |

| Premiumisation et Positionnement Axé sur le Patrimoine | +1.0% | Cœur en Amérique du Nord et en Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance de la Culture Cocktail et du Segment RTD | +1.6% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Influence des Saveurs de Fusion Culinaire Mondiale | +0.9% | L'Asie-Pacifique et l'Amérique latine portent les profils de fusion | Moyen terme (2-4 ans) |

| Adoption du Développement de Produits Piloté par la Technologie | +0.7% | Mondial, avec les régions à fabrication avancée en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovation Accélérée des Saveurs et Diversification du Portefeuille

L'innovation en matière de saveurs va au-delà des profils de gingembre traditionnels, les marques superposant l'orange sanguine, le yuzu, le sureau et des plantes adaptogènes pour renforcer la différenciation et l'attrait premium. Cette stratégie renforce la visibilité en rayon et soutient une meilleure réalisation des prix, comme en témoignent les variantes positionnées en premium telles que les collaborations autour de la bière au gingembre à l'orange sanguine. L'intégration fonctionnelle s'accélère également, avec des offres combinant une teneur élevée en gingembre, des fibres prébiotiques et des adaptogènes tout en maintenant des profils faibles en calories, séduisant les consommateurs soucieux de leur santé. La gamme SodaSmarter de Reed's illustre l'innovation produit fonctionnelle en incorporant 2 000 à 5 000 mg de gingembre biologique, des fibres prébiotiques et des adaptogènes à base de champignons dans un format faible en calories (30 à 45 kcal), positionnant efficacement la marque à l'intersection des bénéfices santé et des expériences de boissons indulgentes[1]Source : Reed's Inc., "Reed's lance une nouvelle gamme de sodas multifonctionnels," reedsinc.com. Les maisons de saveurs continuent de classer le gingembre parmi les principales saveurs émergentes dans les boissons alcoolisées RTD, porté par une forte préférence des consommateurs pour les achats axés sur la nouveauté. Cette large expérimentation élargit les occasions de consommation, prolonge l'essai et renforce l'architecture tarifaire.

Expansion du Segment des Boissons Artisanales

À mesure que les attentes des consommateurs évoluent, le mouvement des boissons artisanales reste au premier plan, mettant l'accent sur l'authenticité, les processus de brassage lent et la production en petites séries qui différencient les offres des alternatives produites en masse. Ce changement reflète une préférence plus large des consommateurs pour la qualité artisanale, les marques de bière au gingembre artisanale commandant des primes de prix significatives de 20 à 25 % par rapport aux sodas conventionnels. Les marques qui s'appuient sur des récits ancrés dans le patrimoine, tels que des cycles de brassage prolongés et un positionnement sur des ingrédients biologiques, renforcent leur attrait premium tout en construisant de solides bases régionales. De plus, les organismes de réglementation apportent leur soutien en allégeant les contraintes de conformité pour les petits producteurs. Notamment, les exemptions de formule de la TTB, adaptées à la fermentation traditionnelle, ont été une aubaine pour les fabricants de bière au gingembre artisanale[2]Source : GOV.UK, "La taxe sur les boissons non alcoolisées est prolongée," gov.uk. Ce cadre réglementaire favorable positionne avantageusement les producteurs artisanaux, leur permettant de capter davantage de valeur à mesure que les consommateurs se tournent de plus en plus vers des options premium et d'approvisionnement local.

Premiumisation et Positionnement de Marque Axé sur le Patrimoine

Le positionnement de marque axé sur le patrimoine continue de créer des avantages concurrentiels durables en renforçant la provenance, les intrants premium et l'authenticité qui vont au-delà de la concurrence par les prix. Sur le marché de la bière au gingembre, les marques qui mettent en avant leurs histoires d'origine — telles que l'approvisionnement en plusieurs variétés de gingembre et le maintien de certifications à étiquette propre — renforcent leur positionnement premium et obtiennent des prix en rayon plus élevés. Cette approche améliore non seulement la perception de la valeur en grande distribution, mais favorise également les recommandations des barmans, augmentant la visibilité on-premise et la mémorisation de la marque. L'innovation en matière d'emballage amplifie davantage ce récit premium, avec une tendance croissante vers les formats en aluminium perçus comme à la fois durables et haut de gamme, permettant aux marques d'augmenter la valeur par once. Les reformulations de produits évoluent également, associant le gingembre naturel à des signaux fonctionnels adjacents tels que la caféine pour répondre à la demande de croisement avec les boissons énergisantes. Les signaux patrimoniaux sont tout aussi influents dans les circuits off-premise, où les consommateurs recherchent de plus en plus des expériences de qualité bar à domicile, stimulant la demande de mixeurs premium. La prescription de marque par les barmans crée un effet de halo, encourageant la réplication à domicile et renforçant le pouvoir de fixation des prix.

Croissance de la Culture Cocktail et du Segment RTD

La culture cocktail en plein essor continue d'élargir la consommation de bière au gingembre au-delà de ses usages traditionnels, la positionnant comme un mixeur clé dans les cocktails premium et les boissons prêtes-à-boire (RTD). Les boissons signatures telles que les Moscow Mules et les Dark & Stormies constituent des occasions d'entrée, accélérant l'adoption aussi bien dans les établissements on-premise qu'à domicile. Le marché évolue grâce à l'innovation RTD, les marques de bière au gingembre collaborant avec des entreprises de spiritueux pour lancer des offres pré-mélangées, notamment des Moscow Mules à teneur en alcool plus élevée et des bières au gingembre alcoolisées, répondant aux consommateurs en quête de praticité. Le succès inter-catégories dans les boissons de style highball souligne davantage le potentiel de débordement des profils à dominante gingembre vers des segments alcoolisés plus larges. La demande on-premise reste forte, soutenue par des ventes de mixeurs robustes et la popularité continue du gingembre parmi les principales préférences de saveurs. Parallèlement, l'essor des cocktails en canette artisanaux renforce la visibilité dans les rayons alcools, les circuits de proximité et les menus des bars. Cette dynamique à double canal renforce le rôle de la bière au gingembre dans la consommation expérientielle et la commodité quotidienne, soutenant la croissance à long terme du marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pressions Réglementaires liées aux Taxes sur le Sucre et aux Normes HFSS | -1.2% | Cœur en Europe et au Royaume-Uni, expansion mondiale | Court terme (≤ 2 ans) |

| Intensification de la Concurrence des Boissons Alternatives | -0.8% | Mondial, en particulier dans les segments premium | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Gingembre Premium | -0.9% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Lacunes de la Chaîne du Froid dans les Marchés Émergents | -0.6% | Asie-Pacifique, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions Réglementaires liées aux Taxes sur le Sucre et aux Normes HFSS

Les taxes sur le sucre et les réglementations HFSS (à haute teneur en graisses, sel et sucre) continuent de remodeler les stratégies de formulation et de commercialisation des produits dans l'industrie des boissons. L'extension par le Royaume-Uni de la taxe sur l'industrie des boissons non alcoolisées, abaissant le seuil imposable à 4,5 g pour 100 ml à partir de 2028, ainsi que les règles HFSS de l'Écosse restreignant les promotions multi-achats et le placement en magasin, intensifient les pressions de conformité[3]Source : Bureau des taxes et du commerce sur l'alcool et le tabac, Exemptions de formule pour la fermentation traditionnelle,

ttb.gov. Les entreprises doivent désormais équilibrer goût, coût et conformité réglementaire, faisant face à un choix stratégique entre investir dans des édulcorants alternatifs et des formats de conditionnement plus petits ou absorber les coûts de la taxe au risque d'une baisse des volumes. Ces réglementations en évolution contraignent également la flexibilité promotionnelle et la visibilité en rayon, impactant directement les stratégies de vente. Bien que la charge réglementaire devrait réduire d'environ 1,2 point de pourcentage le CAGR prévisionnel, elle accélère simultanément l'innovation dans les variantes zéro sucre et à faible teneur en sucre. Les marques qui reformulent avec succès tout en maintenant leurs profils gustatifs peuvent commander un prix plus élevé par once, transformant la conformité en avantage concurrentiel face à l'évolution des préférences des consommateurs vers des options plus saines.

Intensification de la Concurrence des Catégories de Boissons Alternatives

Alors que les sodas fonctionnels, les hard seltzers et les kombuchas ciblent de plus en plus les consommateurs soucieux de leur santé avec un positionnement faible en sucre et de solides récits bien-être, la concurrence dans le secteur des boissons alternatives continue de s'intensifier. La montée en puissance rapide des sodas prébiotiques, illustrée par des marques à forte croissance et faible teneur en sucre réalisant des ventes au détail substantielles, met en évidence l'évolution du référentiel concurrentiel vers la fonctionnalité et la conformité réglementaire. Ce paysage encombré est encore compliqué par la fatigue RTD, de nombreux consommateurs percevant une surabondance de choix et montrant une volonté limitée d'essayer de nouveaux produits. En conséquence, la concurrence pour l'espace en rayon devient plus aiguë, en particulier dans les segments premium et meilleurs pour la santé. Pour rester compétitives, les marques de bière au gingembre doivent se différencier clairement à travers des profils d'épices authentiques, la polyvalence en cocktail et les bénéfices fonctionnels du gingembre. Par conséquent, la catégorie mise doublement sur le positionnement patrimonial et l'authenticité des saveurs pour maintenir l'intérêt des consommateurs, protéger la vélocité en rayon et défendre la part de marché face aux alternatives émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination Non Alcoolisée Face à l'Accélération Alcoolisée

Malgré la domination des variantes non alcoolisées avec une part de marché de 75,46 % en 2025, le segment de la bière au gingembre alcoolisée devrait croître à un CAGR plus rapide de 7,85 %, porté par l'expansion rapide des bières au gingembre alcoolisées et des RTD à base de spiritueux. Cette divergence reflète l'ouverture croissante des consommateurs aux formats alcoolisés, notamment à mesure que des produits tels que les variantes Moscow Mule à teneur en alcool plus élevée obtiennent des emplacements privilégiés dans les réfrigérateurs, stimulant les achats impulsifs et attirant de nouveaux segments de consommateurs. Les cadres réglementaires continuent de soutenir cette croissance, bien que la distribution reste plus complexe en raison des exigences de licence et des dépendances on-premise.

La domination continue de la bière au gingembre non alcoolisée souligne son rôle ancré à la fois comme mixeur et comme boisson orientée bien-être. Les marques améliorent de plus en plus leurs propositions de valeur en incorporant des ingrédients fonctionnels tels que le gingembre à haute dose, les adaptogènes et les prébiotiques, repositionnant les produits vers la santé intestinale et les occasions de consommation quotidienne. Dans le même temps, les producteurs de boissons alcoolisées intègrent également des signaux fonctionnels, signalant une convergence entre les tendances indulgence et bien-être. Les stratégies de distribution divergent entre les segments, les variantes non alcoolisées se développant efficacement via les circuits de vente au détail et de commerce électronique, tandis que les offres alcoolisées s'appuient sur des réseaux de distribution réglementés et des programmes de bar. Cette expansion à double voie renforce la résilience globale du marché, réduisant la dépendance à un seul canal ou environnement réglementaire tout en maintenant le potentiel de croissance à long terme.

Par Saveur : Résilience de l'Original, Dynamisme des Aromatisées

Les recettes classiques continuent de dominer le marché de la bière au gingembre, représentant une part de 63,70 % en 2025, soutenues par la forte fidélité des barmans et leur rôle essentiel dans les cocktails incontournables tels que les Moscow Mules et les Dark & Stormies. Cette stabilité reflète les attentes ancrées des consommateurs et l'importance de la cohérence dans la consommation on-premise et à domicile. Cependant, les variantes aromatisées devraient croître plus rapidement à un CAGR de 9,01 % jusqu'en 2031, portées par une demande croissante d'offres innovantes et visuellement attrayantes. Des saveurs telles que l'orange sanguine, le yuzu, le sureau, l'hibiscus et le piment mènent ce changement, renforçant la visibilité en rayon et permettant des lancements saisonniers et en édition limitée qui élargissent les occasions de consommation. Les marques exploitent une base de gingembre unique pour se diversifier dans des catégories adjacentes, notamment les sodas prébiotiques, les mocktails et les boissons fonctionnelles, renforçant la flexibilité du portefeuille. De même, les entreprises doivent gérer soigneusement l'expansion des références pour éviter de cannibaliser les produits phares. Les acteurs leaders adoptent donc une stratégie équilibrée, conservant une variante originale phare tout en introduisant un nombre limité de références aromatisées en rotation alignées sur les préférences gustatives régionales, assurant à la fois innovation et cohérence de marque.

Par Emballage : L'Emballage en Verre Patrimonial Associé à l'Innovation Durable en Aluminium

Les canettes en aluminium devraient croître à un CAGR de 7,70 %, portées par une demande croissante de durabilité, de praticité et d'adéquation aux circuits de commerce électronique et de vente en gros. Pendant ce temps, les bouteilles en verre ont conservé une part de marché dominante de 48,05 % en 2025, soutenues par leur fort positionnement premium et leur attrait patrimonial. Cette dynamique souligne l'influence croissante des considérations environnementales aux côtés de la préférence des consommateurs pour un emballage tactile et de haute qualité. Tandis que l'aluminium bénéficie de taux de recyclage élevés et d'une logistique allégée, le verre continue d'ancrer l'authenticité de la marque et la perception premium.

Le passage vers l'aluminium est encore renforcé par les efficiences de coûts et les avantages de la chaîne d'approvisionnement, les marques faisant migrer certaines références vers les canettes pour réduire le fret et la casse tout en s'étendant aux circuits club et de proximité. Dans le même temps, des innovations telles que l'impression numérique sur canette et les formats en aluminium refermables réduisent l'écart entre l'emballage premium et l'emballage de grande consommation.

L'emballage en verre maintient son importance dans le positionnement on-premise et artisanal, où l'attrait visuel et la narration de marque sont essentiels. Les bouteilles PET continuent de servir les segments sensibles aux prix mais font face à des défis en raison de perceptions plus faibles en matière de durabilité et de premium. Les marques leaders adoptent donc des stratégies d'emballage multi-formats pour équilibrer coût, praticité et capital de marque à travers diverses occasions de consommation.

Par Canal de Distribution : L'Échelle Off-Trade Rencontre la Vélocité On-Trade

Les circuits off-trade continuent de dominer le marché de la bière au gingembre, représentant 69,12 % de la valeur en 2025, portés par un fort débit de volumes dans les supermarchés, les hypermarchés et les plateformes de commerce électronique soutenus par des promotions et des présentoirs secondaires. Ce canal offre une échelle et une demande constante, encore amplifiées par l'essor de la vente en ligne et des plateformes de livraison rapide qui agissent comme des canaux d'achat impulsif numérique pour les mixeurs premium.

En revanche, les circuits on-trade devraient croître à un CAGR robuste de 8,65 %, alimentés par une intégration croissante des bières au gingembre premium dans les menus de cocktails et de mocktails des bars, restaurants et clubs. Des prix unitaires plus élevés dans les établissements on-premise stimulent significativement la réalisation de valeur, tandis que les recommandations des barmans et les placements en menu renforcent la visibilité de la marque et l'essai par les consommateurs. Le commerce électronique émerge comme un levier de croissance clé au sein du off-trade, permettant l'engagement direct avec les consommateurs, les modèles d'abonnement et l'innovation produit basée sur les données. La stratégie optimale combine une distribution off-trade à fort volume avec des placements on-trade à forte marge, créant un effet de halo qui renforce le capital de marque. En exploitant l'échelle off-trade pour soutenir la premiumisation on-trade, les marques peuvent maximiser à la fois la pénétration et la rentabilité à travers les canaux.

Analyse Géographique

L'Amérique du Nord mène le marché de la bière au gingembre avec une part de valeur de 32,54 % en 2025, soutenue par un écosystème de boissons artisanales bien établi, une forte culture cocktail et une reprise continue on-premise. Les États-Unis restent le moteur de croissance, soutenus par des acteurs dominants qui exploitent leur échelle et leurs partenariats de distribution pour élargir leur portée et réduire les coûts logistiques. Les alliances stratégiques et l'accès aux marchés de capitaux permettent en outre l'innovation et l'expansion du portefeuille, tandis que le Canada et le Mexique contribuent à une croissance incrémentale grâce à l'expansion des présentoirs de vente au détail et de boissons alcoolisées RTD. Les perspectives de la région restent ancrées dans la premiumisation et l'innovation produit.

L'Europe reflète un équilibre entre la force patrimoniale et la pression réglementaire. Les taxes sur le sucre et les restrictions HFSS accélèrent la reformulation et l'innovation zéro sucre, tout en comprimant les marges sur les offres traditionnelles. Cependant, la forte volonté des consommateurs de payer pour des boissons fonctionnelles et premium maintient les opportunités de croissance. L'intensité concurrentielle augmente, en particulier en Europe du Sud, où les nouveaux lancements de produits et les hybrides fonctionnels remodèlent le paysage. Les stratégies de localisation, notamment la production en circuit court, deviennent de plus en plus importantes pour gérer les coûts et les évolutions réglementaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une expansion prévue à un CAGR de 10,50 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus et le développement rapide du commerce électronique et des infrastructures de chaîne du froid. Cependant, les lacunes infrastructurelles, notamment sur des marchés comme l'Inde, continuent de contraindre la distribution premium généralisée, limitant la portée aux centres urbains. Les marchés développés tels que le Japon et l'Australie soutiennent la croissance premium grâce à une logistique avancée, tandis que la Chine représente une opportunité majeure à long terme en raison de l'alignement culturel avec le gingembre et d'une demande croissante de boissons fonctionnelles.

L'Amérique du Sud et le Moyen-Orient & Afrique représentent actuellement des parts plus modestes mais offrent un fort potentiel à long terme, soutenu par la hausse de la consommation de boissons et les tendances d'urbanisation. Les limitations infrastructurelles, notamment en matière de stockage frigorifique, favorisent les formats d'emballage stables à température ambiante tels que les canettes et les bouteilles PET à court terme. Les marques exploitent de plus en plus des profils de saveurs localisés pour se connecter aux préférences régionales tout en maintenant l'identité du produit phare, permettant une expansion même dans des environnements contraints sur le plan logistique.

Paysage Concurrentiel

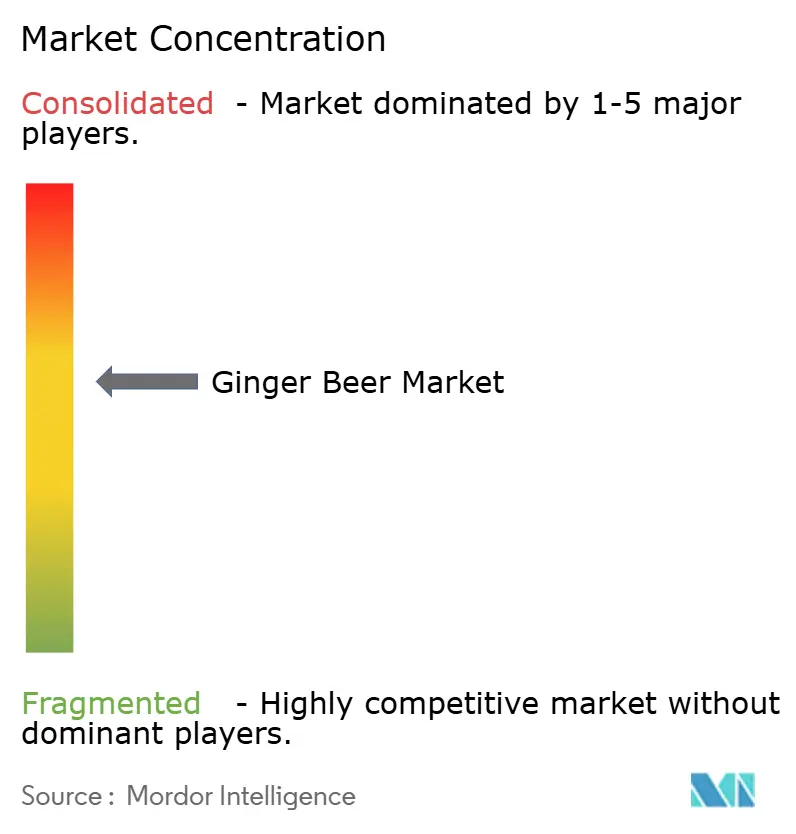

Le marché de la bière au gingembre reste modérément concentré, avec un niveau de concentration intermédiaire, où les leaders patrimoniaux coexistent avec des innovateurs artisanaux et régionaux agiles. Les acteurs clés tels que Fever-Tree, Bundaberg, Reed's, Fentimans, Gosling's et Q Mixers représentent collectivement bien moins de 80 % de la part totale, laissant une large place aux entrants de niche pour se développer grâce à des offres différenciées. Les marques établies continuent d'exploiter leur positionnement premium, leur force de distribution et leur visibilité on-premise, renforçant leur avantage concurrentiel tout en maintenant l'équilibre du marché.

Les partenariats stratégiques et les acquisitions façonnent de plus en plus le paysage, les grandes entreprises de boissons ciblant les segments à forte croissance, fonctionnels et premium. Les investissements récents dans des catégories adjacentes, notamment les boissons pour la santé intestinale, s'inscrivent dans une tendance de consolidation plus large qui pourrait s'étendre aux acteurs de la bière au gingembre fonctionnelle. Ces mouvements permettent une pénétration plus rapide du marché tout en combinant le capital de marque avec des réseaux de distribution étendus. La technologie émerge comme un différenciateur critique, les grandes entreprises de boissons adoptant la prévision de la demande pilotée par l'IA, l'optimisation de la chaîne d'approvisionnement et le marketing ciblé pour améliorer les marges et l'efficacité opérationnelle. Les acteurs de taille intermédiaire investissent également dans l'automatisation et les systèmes de production flexibles pour rester compétitifs.

Pendant ce temps, les nouveaux entrants plus petits continuent de se tailler une place grâce à un positionnement de niche, tel que l'approvisionnement en origine unique, les ingrédients fonctionnels et les récits axés sur la durabilité, pour éviter la concurrence directe par les prix. Cependant, à mesure que le marché arrive à maturité, les défis de mise à l'échelle persistent, rendant les alliances stratégiques ou les acquisitions de plus en plus probables. Dans l'ensemble, bien que le secteur reste fragmenté, la consolidation devrait s'accélérer autour des thèmes de premiumisation et d'innovation fonctionnelle.

Leaders du Secteur de la Bière au Gingembre

Fever-Tree Drinks Plc

Bundaberg Brewed Drinks Pty Ltd.

Reed's Inc.

Gosling Brothers Limited

Fentimans Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Q Mixers a élargi son portefeuille avec le lancement de Q Refreshers, une gamme de boissons gazeuses en canette de 7,5 oz enrichies en électrolytes et vitamines, stratégiquement positionnée comme un produit à double usage pour le mélange et la consommation seule, avec une distribution étendue aux principaux circuits de vente au détail et de commerce électronique, notamment Kroger, H-E-B et Amazon.

- Mars 2026 : Stoli Group a relancé sa bière au gingembre avec un profil reformulé intégrant du gingembre naturel, du piment, du citron et de la caféine dérivée des grains de café, ciblant un triplement des volumes mondiaux tout en priorisant l'expansion en Europe du Sud et en Chine.

- Février 2025 : Molson Coors Beverage Company a acquis une participation de 8,5 % dans Fever-Tree Drinks plc et les droits exclusifs de commercialisation aux États-Unis pour son portefeuille de mixeurs premium, incluant la bière au gingembre. Ce partenariat stratégique, valorisé à 200 millions USD, fait de Molson Coors le deuxième actionnaire de Fever-Tree. L'accord permet à Molson Coors d'utiliser son réseau de distribution pour étendre la présence des mixeurs premium de Fever-Tree en Amérique du Nord.

- Janvier 2025 : Carlsberg a finalisé son acquisition de Britvic plc, une grande entreprise britannique de boissons non alcoolisées avec une présence significative dans le portefeuille de bière au gingembre, après approbation réglementaire des autorités britanniques de la concurrence. L'acquisition renforce le portefeuille de boissons non alcoolisées de Carlsberg et offre des capacités de distribution améliorées pour les marques de mixeurs premium sur les marchés européens.

Périmètre du Rapport sur le Marché Mondial de la Bière au Gingembre

La bière au gingembre, une boisson gazeuse fabriquée à partir de gingembre fermenté ou brassé, de sucre et d'eau, est largement consommée aussi bien comme boisson rafraîchissante en elle-même que comme mixeur clé dans les cocktails.

Le marché mondial de la bière au gingembre est analysé selon plusieurs dimensions, notamment le type de produit, le profil de saveur, le type d'emballage, les canaux de distribution et la géographie. Par type de produit, le marché est segmenté en bière au gingembre alcoolisée et non alcoolisée. Par profil de saveur, il comprend les variantes traditionnelles et aromatisées (telles que les agrumes, les plantes et les épices). Le type d'emballage est catégorisé en bouteilles en verre, canettes en aluminium, bouteilles PET et fûts. Les canaux de distribution comprennent les supermarchés/hypermarchés, les épiceries de proximité, les détaillants spécialisés, les boutiques en ligne et les circuits on-trade tels que les bars et restaurants. Géographiquement, l'étude couvre les marchés clés notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique.

Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (millions USD) et de volume (litres).

| Bière au Gingembre Non Alcoolisée |

| Bière au Gingembre Alcoolisée |

| Bière au Gingembre Originale/Traditionnelle |

| Bière au Gingembre Aromatisée |

| Bouteilles (Verre) |

| Canettes |

| Bouteilles PET |

| Fûts |

| On-Trade | |

| Off-Trade | Supermarchés et Hypermarchés |

| Vente en Ligne | |

| Magasins Spécialisés | |

| Autres Circuits Off-Trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Bière au Gingembre Non Alcoolisée | |

| Bière au Gingembre Alcoolisée | ||

| Par Saveur | Bière au Gingembre Originale/Traditionnelle | |

| Bière au Gingembre Aromatisée | ||

| Par Emballage | Bouteilles (Verre) | |

| Canettes | ||

| Bouteilles PET | ||

| Fûts | ||

| Par Canal de Distribution | On-Trade | |

| Off-Trade | Supermarchés et Hypermarchés | |

| Vente en Ligne | ||

| Magasins Spécialisés | ||

| Autres Circuits Off-Trade | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché mondial de la bière au gingembre ?

La taille du marché de la bière au gingembre est évaluée à 5,95 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

La catégorie devrait se développer à un CAGR de 7,50 %, atteignant 8,60 milliards USD d'ici 2031.

Quel type de produit domine le marché ?

Les variantes non alcoolisées détiennent 75,46 % de la part du marché de la bière au gingembre, constituant le principal moteur de revenus.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 10,50 %, portée par la hausse des revenus urbains et l'adoption de la culture cocktail.

Dernière mise à jour de la page le: