ラガー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

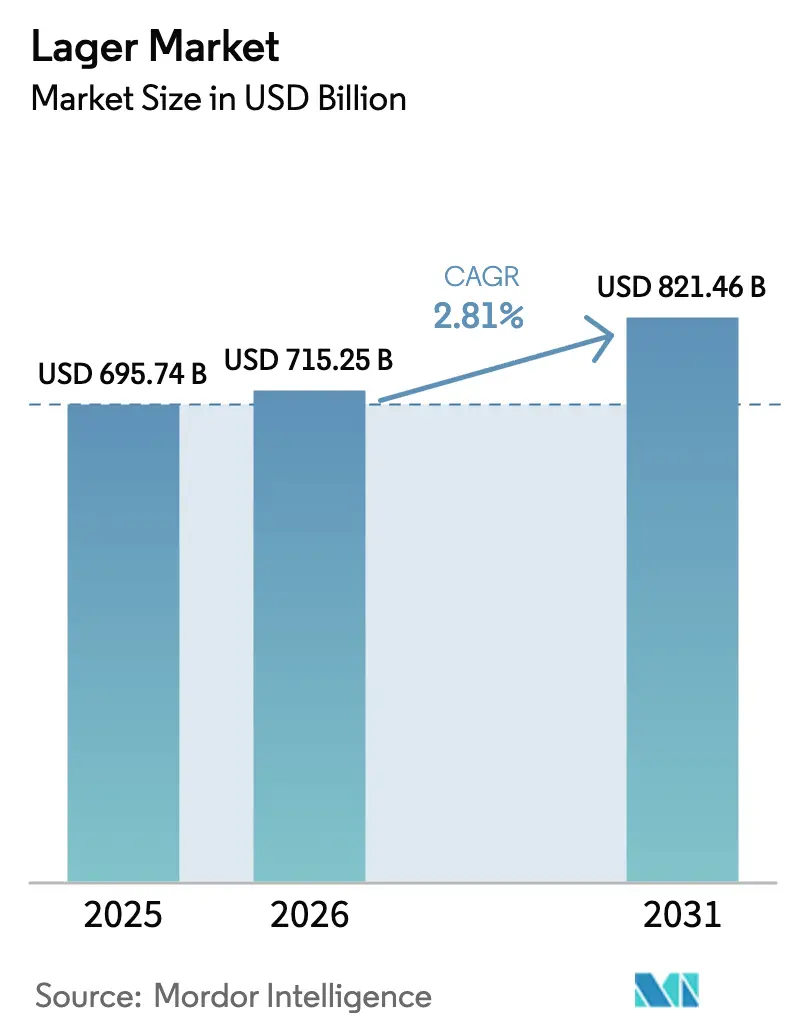

| 市場規模 (2026) | 715.25 十億米ドル |

| 市場規模 (2031) | 821.46 十億米ドル |

| 成長率 (2026 - 2031) | 2.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラガー市場分析

グローバルラガー市場規模は、2025年の6,957億4,000万米ドルから2026年には7,152億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)2.81%で2031年までに8,214億6,000万米ドルに達すると予測されています。グローバルラガー市場は、軽やかでキレのある味わいと低い苦味を持ち、地域を超えた多様な嗜好に対応する幅広い消費者訴求力によって牽引されています。特に新興経済圏における都市化の進展と可処分所得の増加が、バー、レストラン、社交の場でのオントレード消費の拡大に寄与しています。さらに、大手醸造業者の強いブランド認知度と広範な流通ネットワークが、製品のアクセシビリティと世界的な認知度を向上させています。プレミアム、クラフト志向、低アルコールまたはノンアルコールラガーなどの革新的製品が、健康志向の消費者や若年層を引き付けています。加えて、マーケティング活動の強化、イベントスポンサーシップ、現代的な小売チャネルの成長が、市場の継続的な成長を支え続けています。

主要レポートのポイント

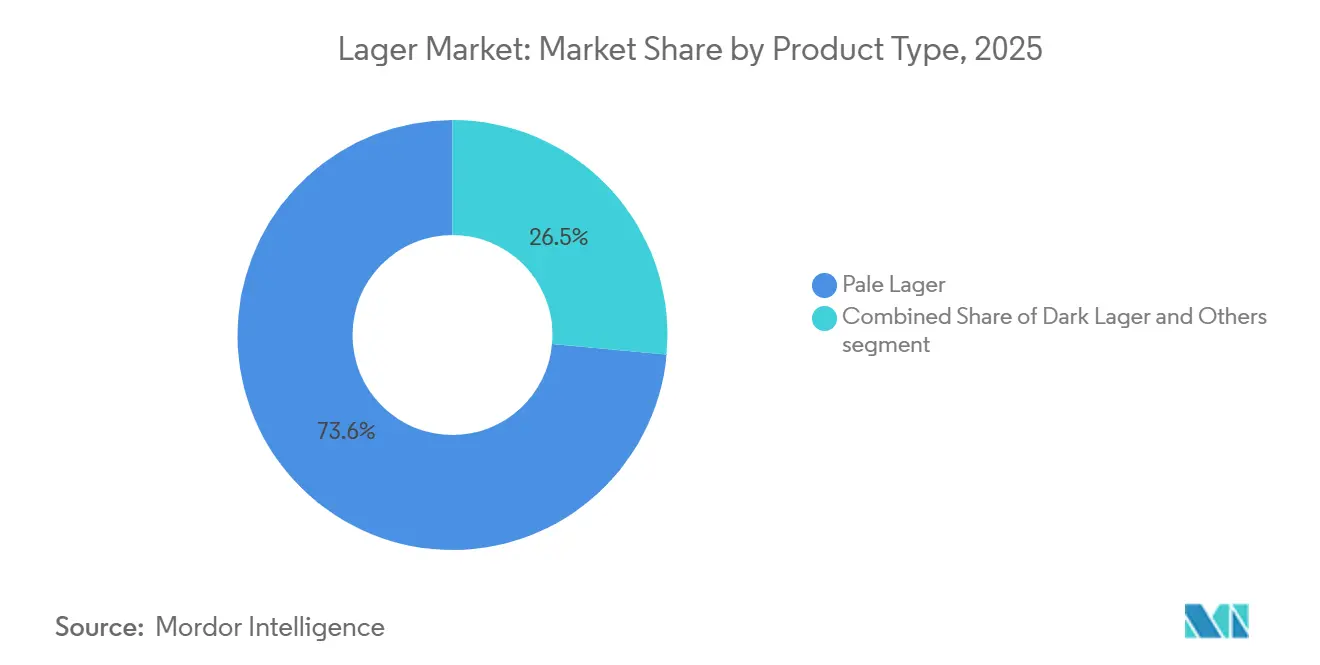

- 製品タイプ別では、ペールラガーが2025年のラガー市場シェアの73.55%を占めてトップとなり、ダークラガーは2031年にかけてCAGR3.45%で拡大しています。

- カテゴリー別では、スタンダードラガーが2025年のシェアの59.33%を占め、プレミアムラガーは2026年から2031年にかけてCAGR4.44%で成長すると予測されています。

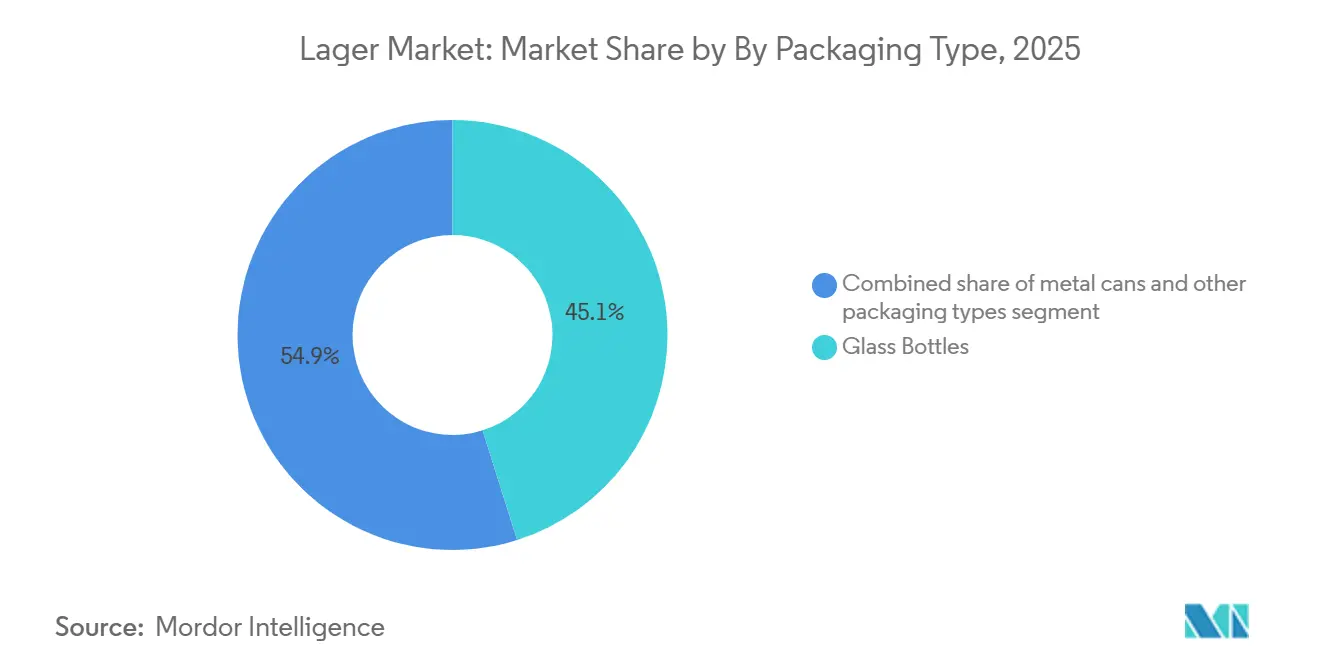

- 包装別では、ガラス瓶が2025年に45.14%のシェアを保持しており、金属缶は予測期間中にCAGR3.81%で成長する見込みです。

- 流通チャネル別では、オフトレードが2025年に61.05%を占め、オントレードは2026年から2031年にかけてCAGR3.76%で回復しています。

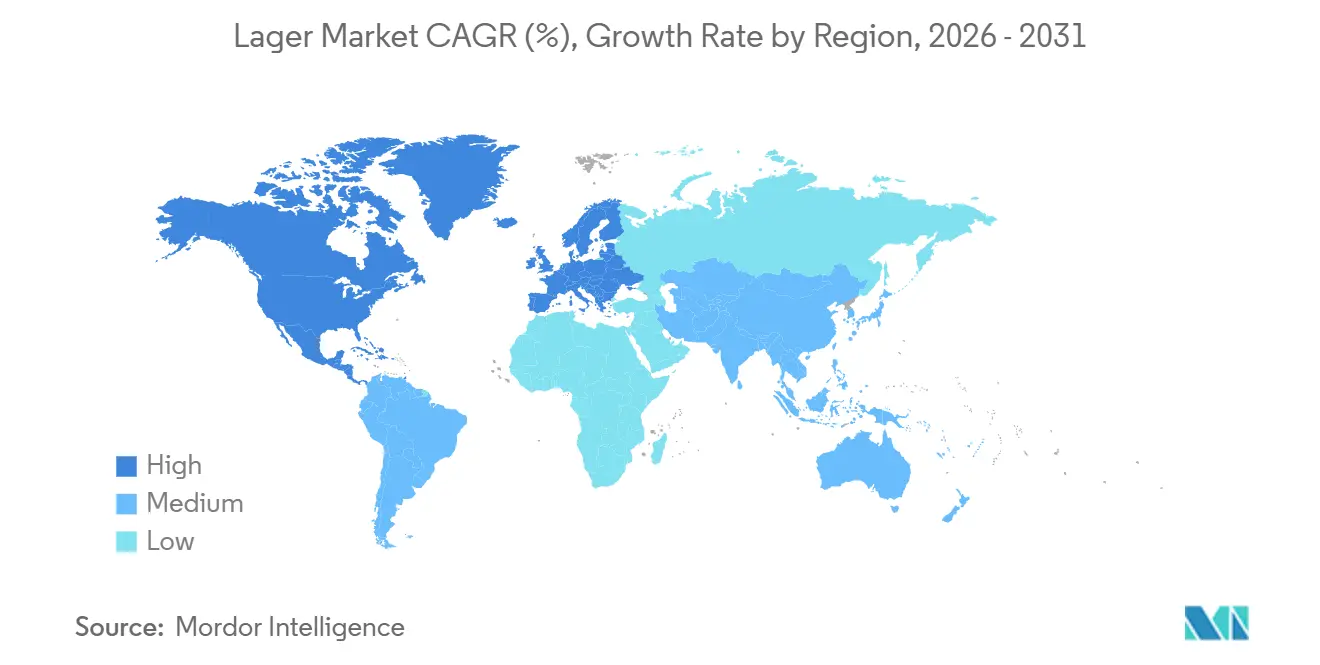

- 地域別では、欧州が2025年の金額ベースで44.64%を占めていますが、アジア太平洋はCAGR5.05%で成長し、世界で最も高い成長率が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルラガー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトおよびスペシャルティラガーの台頭 | +0.3% | 北米、欧州(ドイツ、英国、ベルギー)、オーストラリア | 中期(2〜4年) |

| 製品革新とフレーバーの多様化 | +0.4% | 世界全体、北米・西欧・日本での早期採用 | 短期(2年以内) |

| 低アルコールおよびノンアルコールラガーの拡大 | +0.5% | 欧州(英国、ドイツ、オランダ)、北米、中東 | 短期(2年以内) |

| プレミアム化とブランドストーリーテリング | +0.6% | 世界全体、アジア太平洋(中国、インド)・欧州・都市部で最も顕著 | 中期(2〜4年) |

| マイクロブルワリーとクラフトビールブランドの成長 | +0.2% | 北米(米国、カナダ)、欧州(英国、ドイツ、ベルギー)、オーストラリア | 長期(4年以上) |

| 醸造技術の進歩と革新 | +0.3% | 世界全体、欧州・北米が主導、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトおよびスペシャルティラガーの台頭

クラフトおよびスペシャルティラガーは、伝統的な醸造技術と革新的な原材料を組み合わせることで消費者の期待を再定義し、マスマーケットブランドが再現困難なマージン機会を提供しています。醸造業者はチェコのピルスナー、ドイツのヘレス、ウィーンスタイルのラガーなどの伝統的なスタイルを復活させながら、ドライホッピングやバレルエイジングなどの現代的な技術を取り入れてプレミアム価格を実現しています。このトレンドは特に北米と西欧で顕著であり、消費者はクラフトの起源を本物らしさと品質と結びつけています。スペシャルティラガーへの嗜好の高まりは、クラフトブランドを買収する大手醸造業者にも恩恵をもたらし、コア数量に影響を与えることなくプレミアム化を推進することを可能にしています。例えば、旭グループホールディングスは2024年にOctopi Brewingを買収し、現地生産の確立と物流コストの削減を目指しました。欧州では、クラフト醸造業者が地理的表示保護(PGI)認証を活用して本物らしさを強化し、特にドイツやベルギーなど醸造の伝統が深く根付いた国々での価格プレミアムを支えています。クラフトラガーの台頭は、消費者がラガーカテゴリーから離れるのではなく、その中でより高品質な選択肢を選ぶという、数量よりも価値へのシフトを反映しています。

製品革新とフレーバーの多様化

製品革新は、基本的なラガー需要が停滞する中で棚スペースを維持し、追加的な消費機会を獲得するための重要な戦略であり続けています。Heinekenは2024年に開設した4,500万ユーロの研究開発センターを酵母株の最適化と官能プロファイリングに充て、限定版製品の市場投入までの時間短縮を目指しています。フレーバーの多様化は従来のラガーの枠を超え、フルーツインフュージョン(シトラスやトロピカルフレーバーなど)、ボタニカルブレンド(エルダーフラワーやハイビスカスなど)、ハイブリッドフォーマット(ラガーとスプリッツの組み合わせなど)を取り込んでいます。これらの革新は、従来ワインやスピリッツを好んできた若年層や女性層にアピールするよう設計されています。小売業者が製品の回転率と新規性に基づいて棚スペースを優先するため、醸造業者はリスティング廃止を避けるべく6〜12ヶ月ごとにSKUを更新することを余儀なくされており、革新のペースは加速しています。さらに、フレーバーの多様化は競争環境を細分化し、直接的な価格比較を複雑にし、プレミアム化の枠組みの下でより高い価格帯を試みることを可能にするという戦略的役割も果たしています。規制遵守も重要な要素です。EU表示規制では原材料の開示と栄養情報の記載が義務付けられており、処方の複雑さが増しています。しかし、これはブランドが透明性とクリーンラベルのポジショニングによって差別化を図る機会でもあり、これらの分野への投資意欲があれば実現可能です。

低アルコールおよびノンアルコールラガーの拡大

低アルコールおよびノンアルコールラガーは、健康志向の消費者、より厳格な飲酒運転規制、節度への文化的シフトに牽引され、ビールカテゴリーの中で最も急成長しているサブセグメントです。AACR(米国がん研究協会)の2024年がん進歩レポートによると、アルコール摂取ががんリスクを高める可能性があることを認識しているアメリカ人は半数未満にとどまっています。同レポートはさらに、米国で診断されるすべてのがん症例の約5.4%がアルコール摂取に起因すると強調しており、これが政府によるアルコールフリー代替品の普及キャンペーンを促しています[1]出典:米国がん研究協会、「アルコール摂取はがんリスクにどのような影響を与えるか?」、aacr.org。さらに、真空蒸留、逆浸透、発酵停止などの脱アルコール技術の進歩により、味わいのプロファイルが大幅に改善され、初期バージョンに見られた「麦汁のような」風味の問題が解消されています。中東は独自の成長機会を提供しており、文化的・宗教的規範がノンアルコール飲料を好む一方で、消費者はビール消費に関連する社交体験を求め続けています。これにより、フルストレングスバリアントの味わいを忠実に再現したゼロアルコールラガーへの需要が高まっています。さらに、プレミアム化のトレンドもノンアルコールラガーに見られ、フルストレングスビールの価格の70〜90%で小売されており、醸造業者はマージンを維持しながら対象市場を拡大することができます。

マイクロブルワリーとクラフトビールブランドの成長

マイクロブルワリーとクラフトビールブランドの成長は、グローバルラガー市場の重要な促進要因であり、これらの事業体は革新的で高品質かつ地域にインスパイアされたラガーオプションを提供することで消費者の嗜好に影響を与えています。クラフト醸造業者は原材料、醸造方法、フレーバープロファイルの実験を積極的に行い、ラガーを大量生産飲料からプレミアムな職人的製品カテゴリーへと昇華させています。このシフトは、ラガーの滑らかで親しみやすい特質を評価しながらユニークな味わい体験を求める若年層や都市部の飲酒者に訴求しています。さらに、マイクロブルワリーの拡大は地域流通とオントレード消費を強化し、市場浸透の拡大に貢献しています。例えば、米国醸造業者協会は、米国で営業する小規模・独立系醸造所の数が2025年に9,778軒に達したと報告しており、クラフト醸造の力強い成長とラガーの革新・需要への世界的な影響を裏付けています[2]出典:米国醸造業者協会、「2025年のビール業界」、brewersassociation.org。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルコール関連健康リスクへの意識の高まり | -0.4% | 世界全体、欧州(英国、北欧諸国)・北米・オーストラリアで最も顕著 | 短期(2年以内) |

| ノンアルコールおよび低アルコール代替品との競争 | -0.3% | 欧州(英国、ドイツ、オランダ)、北米、中東 | 中期(2〜4年) |

| アルコールに関する規制上の制限 | -0.3% | 欧州(英国、スコットランド、アイルランド)、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| スピリッツおよびRTDカクテルへの消費者嗜好のシフト | -0.5% | 北米(米国、カナダ)、オーストラリア、世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルコール関連健康リスクへの意識の高まり

アルコール摂取とがん、心血管疾患、肝臓障害などの健康リスクとの関連を強調する公衆衛生キャンペーンが、特に健康と長寿を重視する若年層の間で、定期的な飲酒の社会的受容性を低下させています。英国の最高医療責任者は飲酒ガイドラインを改訂し、週最大14ユニットを推奨するとともに、いかなるレベルのアルコール摂取もある程度のリスクを伴うことを強調しています[3]出典:英国保健省、「英国最高医療責任者の低リスク飲酒ガイドライン」、assets.publishing.service.gov.uk。これが消費者行動に影響を与え、節度と禁酒を促しています。健康リスクに関する言説は、政府資金によるキャンペーンや医療機関の推奨が大きな影響力を持つ北欧諸国やオーストラリアで特に大きな影響を与えています。Z世代や若いミレニアル世代を含む若年消費者は、ラガーをフィットネス、メンタルヘルス、生産性の目標と相容れないものと捉え、「ソーバーキュリアス(飲酒に疑問を持つ)」なライフスタイルを採用する傾向が強まっています。成人初期に形成された消費習慣は時間とともに持続することが多いため、このような人口動態のシフトはラガー市場の長期的な存続可能性に課題をもたらしています。これに対応するため、醸造業者はハードセルツァー、コンブチャ、CBD配合飲料などの機能性飲料やビール以外の代替品への投資を拡大しています。

アルコールに関する規制上の制限

アルコールに関する規制上の制限は、グローバルラガー市場に対する重大な制約として機能しています。多くの国の政府が、製造、流通、マーケティング、消費を規制する厳格な政策を施行しています。これらの措置には、高い物品税、販売時間の制限、年齢制限、広告禁止、ライセンス要件などが含まれることが多く、醸造所の運営コストを増加させ、消費者の製品へのアクセスを制限しています。さらに、複数の地域における公衆衛生イニシアチブが、啓発キャンペーンや警告ラベルを通じてコンプライアンス基準を強化し、アルコール消費の削減を促進しています。これらの規制上の課題は市場拡大を妨げるだけでなく、新規参入者や小規模醸造所にとっての参入障壁となり、最終的にラガー市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消費者がモルトを再発見する中でダークラガーが台頭

ペールラガーは2025年の市場の73.55%を占め、その広範な訴求力、飲みやすさ、大量生産効率との整合性を反映しています。この優位性は、幅広い消費者層に訴求する軽やかなフレーバープロファイルと、大規模生産・流通への適合性に起因しています。しかし、ダークラガーは最も急成長している製品タイプであり、2031年にかけてCAGR3.45%が見込まれています。この成長は、より一般的なペールバリアントとの差別化を提供するリッチでモルト前面のプロファイルへの消費者の関心によって牽引されています。

ミュンヘンのドゥンケル、シュヴァルツビア、ウィーンスタイルのラガーを含むダークラガーは、クラフト運動が伝統的なスタイルと複雑なフレーバーに焦点を当てていることから支持を集めています。これらのスタイルはしばしばプレミアム製品として販売され、ユニークで高品質なビールオプションを求める消費者に訴求しています。醸造業者はこれらをスタンダードなペールラガーへのプレミアム代替品として位置付けています。一方、ペールラガーはバドワイザー、ハイネケン、コロナ、青島ビールなどのグローバルブランドに支えられ、規模の経済、広範な流通ネットワーク、強いブランド認知度を活用してカテゴリーを支配し続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムラガーがスタンダードを上回る成長

2025年、スタンダードラガーはカテゴリーシェアの59.33%を占め、価格に敏感な消費者や大量のオンプレミスアカウントに対応しています。スタンダードラガーの手頃な価格は、特に経済的制約が購買決定に影響する市場において、コストパフォーマンスを求める消費者の優先的な選択肢となっています。さらに、小売チャネルとオンプレミスチャネルの両方における広範な入手可能性と確立された存在感が、カテゴリーにおける優位性に寄与しています。醸造業者は生産効率の最適化とSKUポートフォリオの合理化に注力しています。一方、ラグジュアリーラガーはニッチなサブセグメントではあるものの、消費者が価格感度よりも体験を優先するオンプレミスチャネルで成長を遂げています。これらの製品は、エンボス加工のガラス瓶に入った限定版リリースとして提供されることが多く、1本あたり10米ドル以上の価格が設定され、富裕層の都市部消費者や特別な機会をターゲットとしています。

プレミアムラガーは2031年にかけてCAGR4.44%で成長すると予測されており、より高い品質と洗練さに関連する製品への消費者嗜好の高まりによって牽引されています。ブランドの歴史、プレミアムパッケージング、優れた品質の認識などの要素が消費者を引き付ける上で重要な役割を果たしています。特に中国やインドなどアジア太平洋地域における可処分所得の増加が、消費者がこれらの製品をステータスやライフスタイルの向上と結びつけるようになるにつれ、プレミアムラガーへの需要をさらに促進しています。プレミアム化戦略は、ブランドエクイティを維持し値引きによる希薄化を避けるため、選択的な小売パートナーシップ、管理されたオンプレミス配置、一貫したマスマーケティング活動を含む規律ある流通慣行を必要とします。さらに、醸造業者はカーボンニュートラル醸造や再生農業などのサステナビリティイニシアチブを取り入れ、プレミアム価格を正当化し、環境責任に対する消費者の嗜好に合致させています。

包装タイプ別:サステナビリティと携帯性で金属缶が台頭

ガラス瓶は2025年の包装市場シェアの45.14%を占め、オンプレミスの伝統との関連性と品質に対する消費者の認識によって牽引されています。ガラス瓶は特に、プレゼンテーションと儀式が消費者体験の向上に重要な役割を果たすレストラン、バー、ホテルなどの場で好まれています。さらに、ドイツなどの市場では、リフィラブルガラス瓶を支持するデポジット返却制度がその使用をさらに後押ししています。ガラス包装に関連するプレミアムイメージも、高品質製品を求める消費者に訴求し、プレミアムセグメントをターゲットとする多くの飲料メーカーにとって好ましい選択肢となっています。

金属缶は最も急成長している包装フォーマットであり、2031年にかけてCAGR3.81%が見込まれています。この成長は主にサステナビリティ義務によって牽引されており、ライフサイクルアセスメントによると、アルミ缶は高リサイクルシナリオにおいてPETボトルと比較してライフサイクルカーボンフットプリントが61%低いとされています。その軽量で耐久性のある特性はサプライチェーン効率を高め、携帯性の高さはオフトレードやアウトドア消費の機会に最適です。これらの特性とリサイクル可能性が相まって、ネットゼロコミットメントを達成し環境意識の高い消費者に対応しようとする醸造業者や飲料メーカーにとって、アルミ缶は好ましい選択肢となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:ホスピタリティの回復に伴いオントレードが反発

オフトレードチャネルは2025年の流通の61.05%を占め、家庭内消費への構造的シフトを反映しています。オフトレードの成長は、小売店での購入の利便性、電子商取引プラットフォームの採用拡大、ライフスタイルの変化による家庭内消費嗜好の高まりなどの要因によって牽引されています。さらに、小売店での幅広い製品の入手可能性と、オントレードと比較したオフトレード購入のコスト効率がその拡大をさらに支えています。オフトレードのサブセットである電子商取引は、アジア太平洋と北米で急速に成長しており、直接消費者向け販売とサブスクリプションモデルを促進しています。

オントレードは回復しており、2031年にかけてCAGR3.76%が見込まれており、ホスピタリティ施設の増加、観光の拡大、家庭外での社交体験への消費者嗜好によって牽引されています。オンプレミス販売は、価格感度の低さと消費者が雰囲気やサービスに支払うプレミアムにより、小売販売と比較して通常30〜50%高いマージンを達成します。オントレードの復活は、体験型ダイニングや飲酒への需要の高まり、ならびにサービスの向上とユニークなオファリングを通じた顧客体験の強化に注力するホスピタリティ施設の増加によっても支えられています。さらに、醸造業者はブランデッドリテール体験や醸造所に併設されたタップルームなどのハイブリッドモデルへの投資を拡大し、両チャネルと関わりを持つようになっています。これらのアプローチにより、醸造業者は消費者との直接的な関係を構築し、従来の卸売仲介業者を迂回し、マージンの獲得を改善することができます。

地域分析

欧州は2025年の市場シェアの44.64%を占め、強いビール飲酒文化、確立された醸造の歴史、ドイツやチェコ共和国などの国々における高い一人当たり消費量によって牽引されています。消費者はプレミアムおよびクラフトラガーをますます好むようになっており、マイクロブルワリーの増加やフレーバーと醸造技術の革新がこれを支えています。低アルコールおよびノンアルコールラガーの拡大も、健康意識の高まりと厳格な飲酒運転規制により勢いを増しています。さらに、スーパーマーケット、パブ、フェスティバルでのラガーの広範な入手可能性と、強い観光需要および社交的な飲酒機会が、安定した需要を支え続けています。

アジア太平洋は最も急成長している地域であり、2031年にかけてCAGR5.05%が見込まれており、中国やインドなどの国々における急速な都市化、可処分所得の増加、若年人口の拡大によって牽引されています。ラガーは、温暖な気候と進化する消費者嗜好に合致する軽やかでリフレッシングなプロファイルにより、最も人気のあるビールタイプであり続けています。ライフスタイルの西洋化の進展、現代的な小売チャネルの拡大、国際的および地域的醸造所の存在感の高まりが需要をさらに促進しています。さらに、バー、レストラン、ナイトライフ文化を通じたオントレード消費の成長が、主要な都市部での市場拡大を加速させています。

北米、南米、中東・アフリカでは、ラガー市場はプレミアム化トレンド、拡大する中産階級、社交的な飲酒機会の増加の組み合わせによって支えられています。米国とカナダでは、クラフトラガーの革新とプレミアムおよびフレーバーバリアントへのシフトが需要を牽引しています。ブラジルとメキシコでは、都市化の進展と強いビール文化が消費量を押し上げています。一方、中東・アフリカの一部では、規制上の制約により市場成長はより選択的です。しかし、観光の拡大、在外居住者の増加、アルコール消費が許可されている地域でのホスピタリティセクターの段階的な発展が需要を支えています。

競争環境

グローバルラガー市場は高度に集約されており、Anheuser-Busch InBev、Heineken、Carlsbergが総数量の相当なシェアと市場価値のさらに大きな割合を占めています。これらの企業は規模の経済、広範なブランドポートフォリオ、確立された流通ネットワークを活用して価格戦略に影響を与え、製品革新を推進しています。競争戦略は2つの主要分野に焦点を当てています。コアのマスマーケットラガーにおけるコストと効率の最適化、および成熟した数量環境でマージンを改善するためのプレミアム、低アルコール・ノンアルコールバリアント、隣接する飲料カテゴリーへの拡大です。

戦略的買収は、特にクラフト醸造能力への投資とノンアルコール飲料セグメントへの多角化を通じて、市場ポジションの強化に引き続き重要です。さらに、高度な醸造技術とデジタルプロセス最適化ツールの採用により、大手醸造業者は一貫した品質を確保し、運営効率を高め、小規模プレイヤーが対抗しにくい競争優位性を維持することができます。ダークラガー、プレミアムなオントレード体験、流通インフラがまだ発展途上にある未開拓の新興市場などのニッチセグメントに新たな機会が見えています。

クラフト醸造業者は、直接消費者向けモデル、独自のブランディング、若年消費者に訴求するサステナビリティ重視のイニシアチブを強調することで勢いを増しています。しかし、その全体的な規模は業界リーダーと比較すると依然として限られています。一方、地域醸造業者は強い地元ブランドエクイティとコスト優位性を活用して国内市場を守っています。これらの強みにもかかわらず、限られたリソースと低い国際的ブランド認知度により、グローバル展開においてしばしば課題に直面しています。

ラガー産業のリーダー企業

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

Molson Coors Beverage Company

China Resources Snow Breweries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kati Patang Lifestyle Limitedは、オートバイ文化を称えるために設計されたFreedom Lager – Motoverse Editionを発売しました。Freedom Lagerは、地元産の非遺伝子組み換えインドコーンを使用して醸造された軽やかなラガーで、キレのあるリフレッシングな味わいを提供します。探求者のために作られたこのビールは、発見、独立、創造性、文化的つながりの共有精神を反映しています。

- 2025年10月:Conanはインドで新しいアルコール度数8%の強いラガーを発売し、デリーでの導入から始めました。この製品はストロングビールセグメント内のプレミアムオプションとして位置付けられており、ドイツモルトとアメリカンホップを含む輸入原材料の使用と滑らかな味わいを強調し、従来のより刺激的なストロングラガーとの差別化を図っています。このブランドは、より高品質で高アルコール度数の飲料への進化する消費者嗜好に対応し、インドのビール市場における成長するプレミアム化トレンドを活用することを目指しています。

- 2025年2月:BrewDog Wingmanタッチダウンラガーが発売されました。シムコーとシトラホップを使用して醸造され、キレのあるシトラス感のあるアルコール度数4.8%を実現しています。このシーズナルラガーは、スーパーボウルLIXに向けてNFLをテーマにした特別缶で発売されました。その限定版の性質と大胆なブランディングは、飲料の発売と主要な文化的イベントとの相乗効果を強調しています。

- 2024年11月:Wrexham Lager Beer Co.が米国で製品を発売しました。具体的には、29州のTotal Wine & Moreの店舗で販売が開始されました。これはWrexham Lagerが米国で販売される初めての機会となります。

グローバルラガー市場レポートの調査範囲

| ペールラガー |

| ダークラガー |

| その他 |

| スタンダードラガー |

| プレミアムラガー |

| ラグジュアリーラガー |

| ガラス瓶 |

| 金属缶 |

| その他の包装タイプ |

| オントレード |

| オフトレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| モロッコ | |

| エジプト | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ペールラガー | |

| ダークラガー | ||

| その他 | ||

| カテゴリー別 | スタンダードラガー | |

| プレミアムラガー | ||

| ラグジュアリーラガー | ||

| 包装タイプ別 | ガラス瓶 | |

| 金属缶 | ||

| その他の包装タイプ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| モロッコ | ||

| エジプト | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルラガー市場の規模はどのくらいですか?

ラガー市場規模は2026年に7,152億5,000万米ドルであり、2031年までに8,214億6,000万米ドルに達すると予測されています。

2031年にかけてラガーで最も急成長する地域はどこですか?

アジア太平洋が中国とインドの所得増加とプレミアム輸入品への需要拡大を背景にCAGR5.05%でトップとなっています。

最も急速にシェアを拡大している製品タイプは何ですか?

ダークラガーは、消費者がよりリッチでモルト前面のスタイルを求める中、CAGR3.45%で拡大すると予測されています。

醸造業者が金属缶にシフトしている理由は何ですか?

缶は物流排出量を削減し、循環経済目標を達成し、プレミアムグラフィックを提供し、包装においてCAGR3.81%で成長しています。

最終更新日: