Taille et part du marché du stout

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2025) | 16.74 Milliards de dollars |

| Taille du Marché (2031) | 21.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stout par Mordor Intelligence

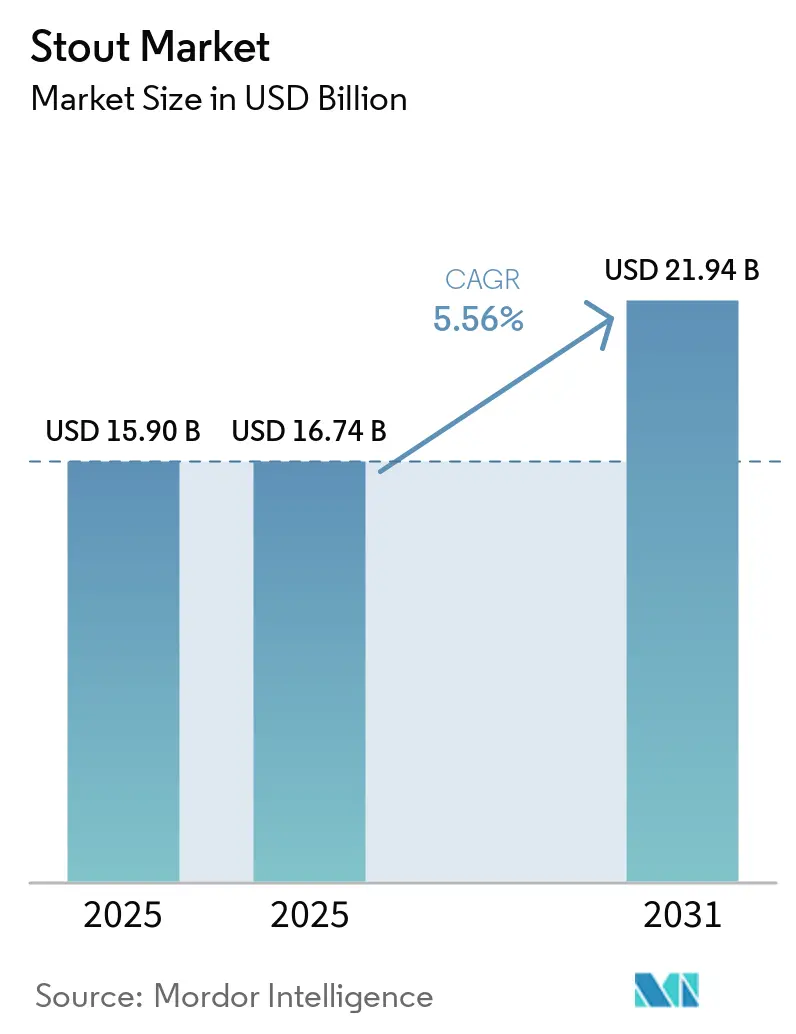

La taille du marché du stout était évaluée à 15,90 milliards USD en 2025 et devrait croître de 16,74 milliards USD en 2026 pour atteindre 21,94 milliards USD d'ici 2031, à un CAGR de 5,56 % durant la période de prévision (2026-2031). La mise en canette à infusion d'azote stimule la demande à domicile, les variantes impériales vieillie en fût soutiennent le mix-prix, et les recettes sans alcool élargissent la base de consommateurs. Les marques patrimoniales restent essentielles, mais les acteurs artisanaux et les marques zéro degré d'alcool perturbateurs remodèlent les cycles d'innovation. Les tendances à la modération des consommateurs freinent les gammes à très haute teneur en alcool, mais les références sessionables et premiumisées continuent d'élargir les marges. La dynamique régionale favorise l'Europe pour l'échelle et l'Asie-Pacifique pour la vélocité, tandis que les formats hors commerce consolident leur avance sur la plupart des marchés brassicoles développés.

Points clés du rapport

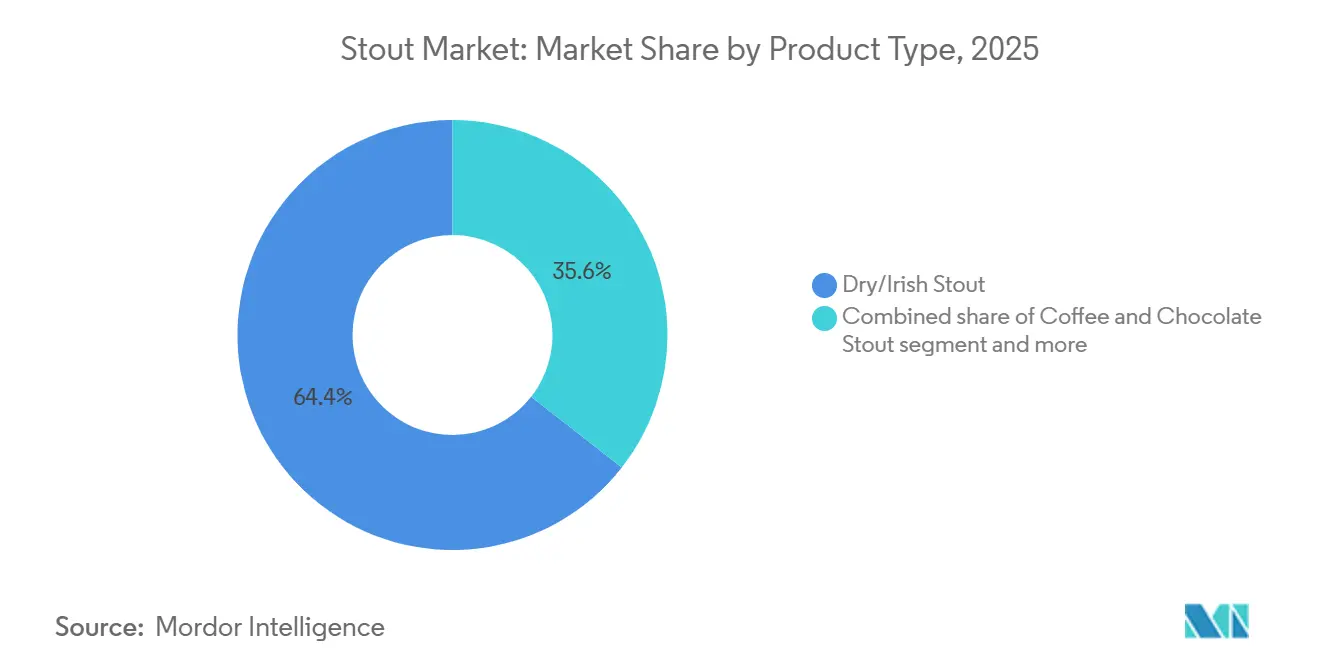

- Par type de produit, le stout sec/irlandais a dominé avec une part de revenus de 64,43 % en 2025, tandis que les variantes café/chocolat devraient croître à un CAGR de 6,16 % jusqu'en 2031.

- Par format d'emballage, les bouteilles en verre représentaient 52,38 % de la part du marché du stout en 2025, tandis que les canettes en aluminium devraient se développer à un CAGR de 5,97 % jusqu'en 2031.

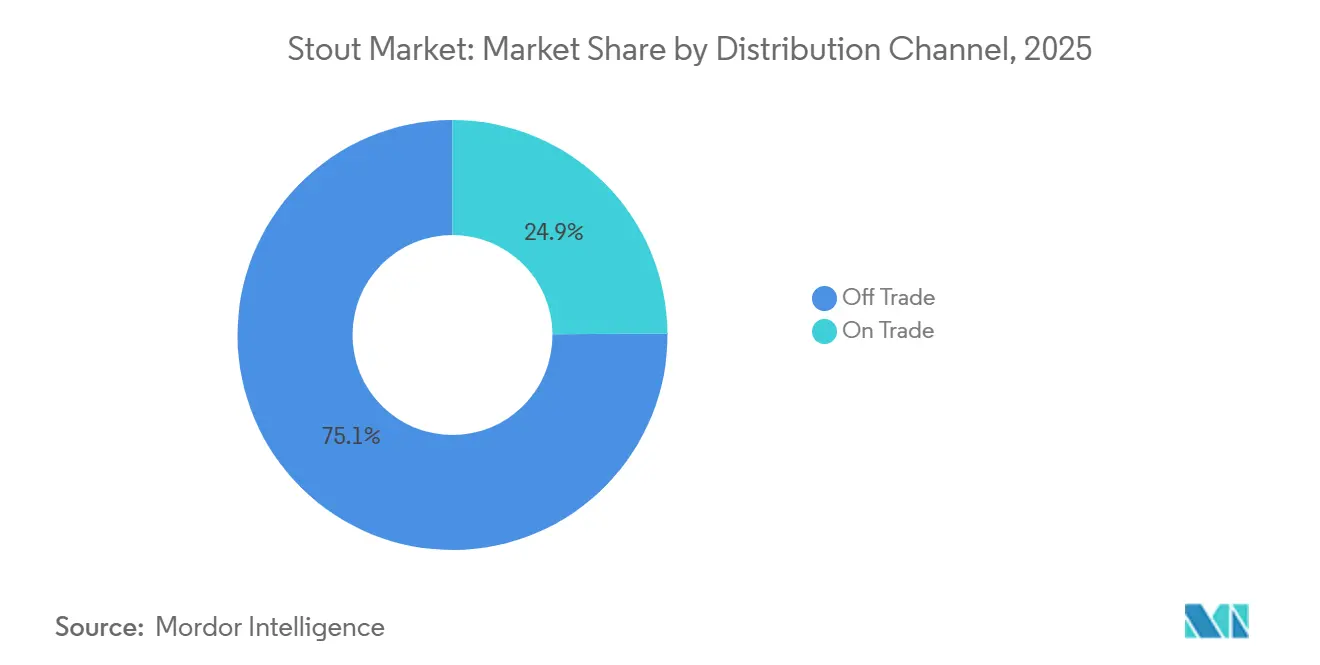

- Par canal de distribution, le commerce à emporter représentait 75,11 % du marché du stout en 2025 ; le commerce de proximité devrait croître à un CAGR de 5,89 % entre 2026 et 2031.

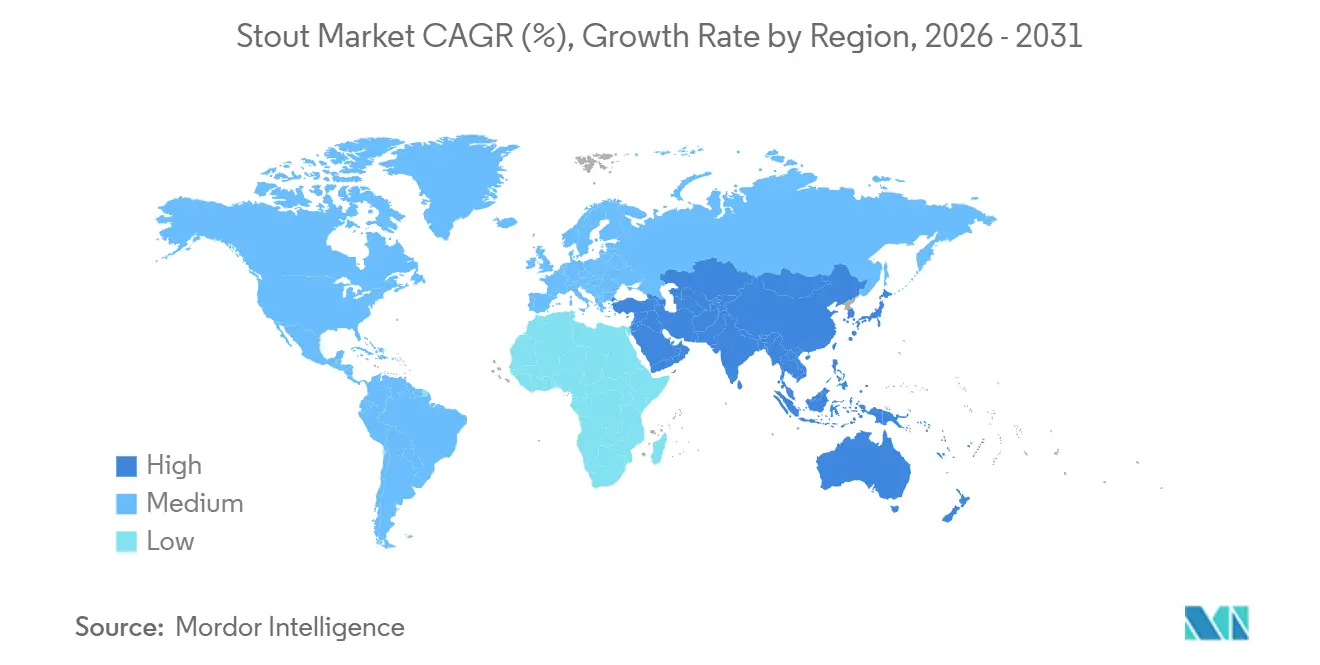

- Par géographie, l'Europe représentait 38,13 % des revenus mondiaux de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,03 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Stout*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les canettes à infusion d'azote stimulent la demande hors commerce | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, au Royaume-Uni et en Irlande | Moyen terme (2-4 ans) |

| Premiumisation des stouts vieillis en fût et des stouts impériaux | +0.9% | Amérique du Nord, Europe occidentale (Royaume-Uni, Belgique, Pays-Bas) | Long terme (≥ 4 ans) |

| Essor rapide des variantes de stout sans alcool et à faible teneur en alcool | +1.4% | Mondial, porté par le Royaume-Uni, l'Irlande, l'Allemagne et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des marques patrimoniales de stout irlandais et britannique | +0.8% | Cœur européen, extension vers l'Asie-Pacifique et l'Amérique latine | Moyen terme (2-4 ans) |

| Innovation des stouts au lactose/lait | +0.5% | Amérique du Nord, Australie, certains marchés européens | Moyen terme (2-4 ans) |

| Attrait durable du malt recyclé | +0.4% | Europe occidentale, Amérique du Nord (segment artisanal) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les canettes à infusion d'azote stimulent la demande hors commerce

La technologie de mise en canette à infusion d'azote remodèle la consommation de stout en offrant une texture de qualité pression dans les circuits de distribution au détail, sans nécessiter de dispositif widget traditionnel. Guinness a lancé Nitrosurge en 2024, un appareil ultrasonique à batterie qui active l'azote dans des canettes spécialement conçues, reproduisant la cascade et la mousse crémeuse d'un service en pub à domicile. Lion Brewery en Australie a introduit en 2025 des canettes nitro sans widget qui s'appuient sur une géométrie de canette modifiée et des profils de pression pour obtenir une mousse stable sans inserts mécaniques, réduisant les coûts de production et améliorant la recyclabilité. Ces innovations répondent à une contrainte structurelle : l'azote est 50 fois moins soluble dans la bière que le dioxyde de carbone, nécessitant des systèmes de distribution spécialisés qui ont historiquement confiné le stout aux fûts du commerce de proximité. Les ventes de stout hors commerce au Royaume-Uni ont augmenté en 2025, les canettes nitro représentant la majorité du volume incrémental alors que les consommateurs reproduisent les expériences de pub sous la pression du coût de la vie. Le changement est mondial : le système Guinness Microdraught de Diageo, qui permet aux bars et restaurants sans infrastructure de pression traditionnelle de servir des pintes à infusion d'azote, s'est étendu à plus de 2 300 points de vente en Irlande à mi-2025, ouvrant les canaux de restauration décontractée et de bars sportifs auparavant inaccessibles au stout.

Premiumisation des stouts vieillis en fût et des stouts impériaux

Les variantes de stout vieillies en fût et les stouts impériaux commandent des primes alors que les brasseurs passent de la nouveauté des stouts pâtissiers à la complexité axée sur le fût qui séduit les amateurs de spiritueux. Les programmes de vieillissement multi-fûts, mélangeant des stouts finis en fûts de bourbon, de rhum et de vin, créent des profils aromatiques complexes qui justifient des prix de détail supérieurs à 15 USD par bouteille de 750 ml, soit le double de la moyenne des stouts grand public. Founders Brewing Co. a rapporté que sa série de stouts vieillis en fût Kentucky Breakfast Stout (KBS) et Canadian Breakfast Stout (CBS) représentait plus de 20 % du chiffre d'affaires total en 2024, malgré moins de 5 % du volume, illustrant la contribution aux marges des références premium de stout. La tendance remodèle l'économie des stocks : les stouts vieillis en fût nécessitent 6 à 18 mois de maturation, immobilisant le fonds de roulement mais permettant aux brasseurs de lancer des millésimes limités qui se vendent en quelques heures et créent une demande de collection. Les brasseries trappistes belges et les producteurs artisanaux britanniques exploitent des stocks de fûts patrimoniaux, certains datant du XIXe siècle, pour authentifier des revendications de provenance qui résonnent auprès des consommateurs aisés en quête de récits artisanaux. Cependant, les stouts impériaux à haute teneur en alcool (souvent 10-14 % ABV) font face à des réglementations de plus en plus strictes en Scandinavie et dans certaines régions du Canada, où les monopoles gouvernementaux restreignent l'accès aux rayons pour les bières dépassant 8 % ABV afin de lutter contre la consommation excessive, créant des vents contraires géographiques pour ce segment premium.

Essor rapide des variantes de stout sans alcool et à faible teneur en alcool

Les variantes de stout sans alcool et à faible teneur en alcool attirent les abstinents et élargissent le marché total adressable alors que les brasseurs utilisent l'osmose inverse et la fermentation arrêtée pour préserver le caractère de malt torréfié sans éthanol. Guinness 0.0 est devenu la première bière non alcoolisée en Grande-Bretagne en 2025 et la bière non alcoolisée à la croissance la plus rapide sur le marché, avec une distribution s'étendant à plus de 2 300 points de vente en Irlande à mi-2025[1]Source : Diageo plc, « Rapport annuel 2025 », diageo.com . Athletic Brewing, le plus grand producteur américain de bière non alcoolisée, a acquis l'installation de 107 000 pieds carrés de Ballast Point à San Diego en mai 2024 pour un montant non divulgué, doublant sa capacité de brassage aux États-Unis à environ 1 million de barils par an et signalant la confiance institutionnelle dans le segment zéro degré d'alcool. L'entreprise a rapporté une croissance de 62 % d'une année sur l'autre au cours des 12 mois précédant l'acquisition et a levé 251 millions USD de financement total, dont un tour de table de série D en juillet 2024 qui a valorisé l'entreprise à 800 millions USD. Le stout Black Heart de BrewDog (0,5 % ABV) et les stouts All Out et Emerald Cliffs d'Athletic captent des parts auprès des consommateurs axés sur le bien-être, alors que la consommation d'alcool aux États-Unis a chuté de 8 % entre 2021 et 2025, selon les données de BCG. Les directives alimentaires américaines 2025-2030 soulignent consommer moins d'alcool

, créant des vents favorables réglementaires pour l'innovation zéro degré d'alcool. Les notes de malt torréfié et de café du stout se traduisent efficacement dans les formats non alcoolisés car l'amertume et le corps, plutôt que l'arôme de houblon, définissent le style, donnant aux producteurs de stout un avantage structurel sur les brasseurs d'IPA et de lager dans la course au zéro degré d'alcool.

Croissance des marques patrimoniales de stout irlandais et britannique

Les marques patrimoniales de stout irlandais et britannique s'étendent à l'échelle mondiale alors que Diageo et Heineken exploitent les partenariats de la Premier League et les partenariats de mise sur le marché pour recruter de jeunes consommateurs en Asie-Pacifique et en Amérique latine. Guinness a enregistré une croissance organique du chiffre d'affaires net de 10,9 % au premier semestre de l'exercice 2026, avec une croissance à deux chiffres dans toutes les régions sauf l'Asie-Pacifique, où les transitions de mise sur le marché en Australie et en Chine ont temporairement réduit les volumes. Diageo a activé son partenariat Guinness avec la Premier League dans 81 pays à partir d'août 2024, utilisant le football pour positionner le stout comme une boisson sociale pour les occasions de jour de match et pour déplacer la lager dans les bars sportifs. Heineken a rapporté une croissance du portefeuille de stout au Nigeria (marque Legend), au Myanmar (marque ABC) et au Royaume-Uni (Murphy's) dans ses résultats du premier semestre 2025, avec des investissements marketing accrus au Nigeria et au Brésil soutenant le positionnement premium du stout. Diageo investit 200 millions GBP dans sa brasserie Littleconnell en Irlande pour augmenter la capacité de production de Guinness, anticipant une croissance soutenue de la demande mondiale jusqu'en 2030. Cependant, l'entreprise a cédé ses participations dans Guinness Nigeria PLC en septembre 2024 et dans Guinness Ghana Breweries PLC en juillet 2025, enregistrant des pertes exceptionnelles de 125 millions USD et 114 millions USD respectivement, alors qu'elle se tournait vers des modèles de brassage sous licence qui réduisent l'intensité capitalistique et préservent les liquidités pour le développement de la marque.

Analyse de l'impact des freins sur le marché du Stout*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modération axée sur la santé des bières à haute teneur en alcool | -0.7% | Mondial, plus aigu en Amérique du Nord et en Scandinavie | Court terme (≤ 2 ans) |

| Stouts impériaux à haute teneur en alcool face à des réglementations plus strictes | -0.4% | Scandinavie, Canada, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Volatilité des coûts des ingrédients (orge torréfiée, cacao, grains de café) | -0.5% | Mondial, avec une pression aiguë dans les régions productrices de café | Court terme (≤ 2 ans) |

| Sensibilité à la durée de conservation des stouts nitro et de spécialité | -0.3% | Mondial, affectant particulièrement les canaux d'exportation et de commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modération axée sur la santé des bières à haute teneur en alcool

Les tendances à la modération axées sur la santé contraignent la consommation de stout à haute teneur en alcool alors que les mouvements de bien-être et les médicaments GLP-1 réduisent les occasions de consommation d'alcool parmi les consommateurs aisés. La consommation d'alcool aux États-Unis en volume a chuté de 8 % entre 2021 et 2025, selon l'analyse de BCG, avec les baisses les plus marquées dans les catégories des spiritueux et des bières à haute teneur en alcool. Les directives alimentaires américaines 2025-2030 soulignent consommer moins d'alcool

, créant une pression réglementaire et sociale qui affecte de manière disproportionnée les stouts impériaux (10-14 % ABV) positionnés comme des boissons indulgentes et caloriques. Les agonistes des récepteurs GLP-1 (sémaglutide, tirzépatide) prescrits pour la gestion du poids réduisent l'appétit et les envies d'alcool, Diageo citant « un faible impact des GLP-1 et des changements de mode de vie » dans ses résultats intermédiaires de l'exercice 2026. La densité calorique du stout — une portion de 12 onces de stout impérial contient 250 à 350 calories, soit le double d'une lager légère — positionne défavorablement la catégorie face aux hard seltzers et aux boissons prêtes à consommer à faible teneur calorique qui dominent les rayons axés sur le bien-être. Les brasseurs répondent avec des session stouts (4-5 % ABV) et des variantes sans alcool, mais ces références cannibalisent les marges des stouts impériaux premium et diluent l'équité de marque construite sur la force et la richesse.

Volatilité des coûts des ingrédients (orge torréfiée, cacao, grains de café)

La volatilité des coûts des ingrédients pour l'orge torréfiée, le cacao et les grains de café comprime les marges du stout alors que les événements climatiques et les perturbations géopolitiques perturbent les chaînes d'approvisionnement en matières premières de spécialité. Les prix de l'orge torréfiée ont augmenté de 12 % en 2024-2025 en raison de la sécheresse en Australie et au Canada, les plus grands exportateurs d'orge de malterie, ce qui a réduit l'offre mondiale et contraint les brasseurs à s'approvisionner auprès de malteurs européens à coût plus élevé. Les prix du cacao ont atteint des niveaux records en 2024, sous l'effet des mauvaises récoltes en Afrique de l'Ouest (Côte d'Ivoire, Ghana), les brasseurs de stout au chocolat faisant face à des augmentations de coûts de 30 à 40 % pour les éclats de cacao et la poudre de cacao. Les prix des grains de café (Arabica) ont grimpé de 25 % d'une année sur l'autre en 2025 en raison des dommages causés par le gel au Brésil et des restrictions à l'exportation au Vietnam, augmentant les coûts des intrants pour les stouts au café qui s'appuient sur des ajouts de cold brew et du houblonnage à sec avec des grains entiers. The Drinks Business. Les producteurs de stout ne peuvent pas facilement substituer les ingrédients sans modifier les profils aromatiques : l'orge torréfiée fournit l'amertume brûlée et semblable au café qui définit le style, tandis que les adjuvants de cacao et de café sont des allégations d'étiquette orientées consommateur qui stimulent l'intention d'achat. Les petits brasseurs artisanaux manquent de capacité de couverture et de levier de contrats à terme, les forçant à absorber les augmentations de coûts ou à les répercuter sur les consommateurs par des hausses de prix qui risquent de réduire les volumes dans les circuits hors commerce sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Stout

Par type de produit :

le stout sec ancre le volume, les variantes café stimulent la croissance premiumLe stout sec/irlandais a commandé 64,43 % de part de marché en 2025, ancré par les marques patrimoniales Guinness, Murphy's et Beamish qui dominent les segments de pression en commerce de proximité et de canettes nitro hors commerce, mais le stout au café et au chocolat est le type de produit à la croissance la plus rapide à un CAGR de 6,16 % (2026-2031) alors que les brasseurs artisanaux co-brandent avec des torréfacteurs de spécialité et des chocolatiers pour recruter de jeunes consommateurs. Le stout au lait/sucré détient une part de l'ordre de la mi-dizaine, avec Left Hand Milk Stout Nitro et les variantes régionales au lactose séduisant les consommateurs d'occasions dessert, tandis que les « autres » (stout à l'avoine, stout aux huîtres, variantes impériales) captent des primes de niche grâce à des sorties limitées et des programmes de vieillissement en fût. Les stouts au café et au chocolat s'étendent par l'innovation : le Breakfast Stout de Founders Brewing et le Stout de Sierra Nevada avec café et éclats de cacao exploitent des grains d'origine unique et du cacao issu du commerce direct pour justifier des prix de 12 à 15 USD par pack de quatre, soit le double de la moyenne du stout sec.

La domination du stout sec reflète des habitudes de consommation bien ancrées en Irlande et au Royaume-Uni, où Guinness représente plus de 80 % des volumes de stout et bénéficie du partenariat avec la Premier League activé dans 81 pays depuis août 2024. La croissance du stout au lait est limitée par la prévalence de l'intolérance au lactose (65 % des adultes dans le monde) et le renforcement des exigences d'étiquetage des allergènes dans l'UE et au Royaume-Uni, incitant les brasseurs à développer des alternatives de stout au lait d'avoine avec du bêta-glucane pour la crémosité. Les stouts impériaux et vieillis en fût dans la catégorie « autres » font face à des vents contraires réglementaires alors que les monopoles scandinaves et les provinces canadiennes restreignent l'accès aux rayons pour les bières dépassant 8 % ABV, mais ces variantes commandent des primes qui compensent les baisses de volume — la série KBS de Founders a généré plus de 20 % des revenus en 2024 malgré moins de 5 % du volume.

Par format d'emballage :

la premiumisation du verre rencontre la durabilité de l'aluminiumLes bouteilles en verre détenaient 52,38 % de la part d'emballage en 2025, reflétant le positionnement premium du stout et ses avantages en termes d'attrait en rayon, tandis que les canettes en aluminium sont le format à la croissance la plus rapide à un CAGR de 5,97 % (2026-2031) alors que les innovations de widget nitro et les préoccupations de recyclabilité stimulent l'adoption hors commerce. Les formats fût/cask représentent le reste, concentrés dans les systèmes de pression en commerce de proximité et les salles de dégustation des brasseries artisanales. Les bouteilles en verre dominent les segments de stout impérial et vieilli en fût car les formats 750 ml signalent la premiumisation et permettent la datation par millésime, ce qui crée une demande de collection ; les brasseurs utilisent des étiquettes gaufrées et des sceaux de cire pour renforcer la présence en rayon. Les canettes en aluminium gagnent des parts grâce aux avancées technologiques : Guinness Nitrosurge (lancé en 2024) utilise l'activation ultrasonique pour reproduire la texture de pression sans widgets, tandis que les canettes nitro sans widget de Lion Brewery s'appuient sur une géométrie de canette modifiée pour obtenir une mousse stable à des coûts de production inférieurs.

Carlsberg a rapporté que les canettes en aluminium représentaient 38 % de son mix d'emballage mondial en 2025, contre 32 % en 2023, portées par les messages de durabilité et la commodité hors commerce[2]Source : Carlsberg A/S, « États financiers exercice 2025 », carlsberggroup.com. Le contenu recyclé dans les bouteilles et les canettes représentait en moyenne 51 % du portefeuille de Carlsberg en 2025, avec 95 % des emballages recyclables, réutilisables ou renouvelables, permettant des allégations de durabilité qui résonnent auprès des consommateurs de la génération Z. Les formats fût/cask se développent dans les salles de dégustation artisanales et les systèmes Guinness Microdraught, qui se sont étendus à plus de 2 300 points de vente en Irlande à mi-2025, ouvrant les établissements de restauration décontractée sans infrastructure de pression traditionnelle. Le verre fait face à des vents contraires liés aux coûts d'expédition basés sur le poids et au risque de casse dans le commerce électronique, tandis que les limitations de durée de conservation de l'aluminium (les canettes nitro perdent leur cascade en 6 à 9 mois) contraignent l'exportation vers les marchés d'Asie-Pacifique et d'Amérique latine avec des délais de transit de 60 à 90 jours.

Par canal de distribution :

domination hors commerce, l'innovation en commerce de proximité débloque la croissanceLes circuits hors commerce détenaient 75,11 % de part de marché en 2025, portés par les innovations en canettes nitro et les pressions sur le coût de la vie qui ont déplacé la consommation des pubs vers le domicile. Pourtant, le commerce de proximité croît plus rapidement à un CAGR de 5,89 % (2026-2031) alors que Guinness Microdraught et les expansions de salles de dégustation artisanales ouvrent des établissements sans systèmes de pression traditionnels. La croissance hors commerce s'est accélérée pendant les confinements pandémiques de 2020-2022 et s'est maintenue jusqu'en 2025 alors que les consommateurs britanniques reproduisaient les expériences de pub à domicile en utilisant des appareils Guinness Nitrosurge et des canettes nitro sans widget qui offrent une texture de pression dans les formats de vente au détail. Les supermarchés et les hypermarchés dominent le hors commerce, Tesco, Sainsbury's et Asda au Royaume-Uni consacrant un espace de rayon élargi au stout pendant la pénurie de Guinness de 2024-2025, qui a vu les volumes de Murphy's augmenter. Le commerce électronique est un sous-canal hors commerce en forte croissance, avec le club d'abonnement direct aux consommateurs et la boutique en ligne d'Athletic Brewing générant des revenus significatifs, bien que les contraintes de durée de conservation limitent l'expédition internationale pour les stouts nitro et au café.

La croissance du commerce de proximité est portée par les systèmes Guinness Microdraught, qui permettent aux bars et restaurants sans espace de cave ni conduites de gaz CO2/azote de servir des pintes parfaites, élargissant la disponibilité du stout dans les bars sportifs, la restauration décontractée et les lounges d'aéroport. La plateforme eB2B de Heineken a atteint 6,3 milliards EUR de valeur brute de marchandises au premier semestre 2025, connectant plus de 720 000 clients actifs des circuits traditionnels et améliorant la disponibilité du stout dans les marchés de commerce de proximité fragmentés en Afrique et en Asie-Pacifique. Les salles de dégustation des brasseries artisanales élargissent la part du commerce de proximité en proposant des variantes exclusives de stout (vieillies en fût, nitro, sorties limitées) indisponibles en vente au détail, l'acquisition par Athletic Brewing de l'installation de Ballast Point à San Diego en mai 2024 incluant une salle de dégustation qui restera opérationnelle pendant 18 mois de rénovations. Le commerce de proximité fait face à des vents contraires liés aux pressions sur le coût de la vie qui réduisent les visites au pub et aux pénuries de main-d'œuvre qui limitent les heures d'ouverture des établissements, mais le partenariat de Diageo avec la Premier League (activé dans 81 pays depuis août 2024) stimule la consommation de stout les jours de match dans les bars sportifs et les pubs.

Analyse géographique

Marché du Stout en Europe

L'Europe reste le cœur du marché mondial du stout, détenant une part de 38,13 % en 2025, soutenue par une culture de consommation profondément enracinée en Irlande et au Royaume-Uni. La force de la région réside moins dans une expansion à court terme que dans la tradition, la fidélité à la marque et une base de consommateurs bien établie qui continue d'évoluer à travers des variations premium et artisanales. La présence croissante de brasseurs indépendants et l'expérimentation avec des stouts aromatisés et vieillis en fût reflètent une tendance vers la premiumisation, tandis que des réseaux de distribution solides et des partenariats stratégiques renforcent davantage la visibilité du stout dans les circuits de vente au détail et de restauration. Dans l'ensemble, le leadership de l'Europe est soutenu par l'héritage, l'innovation dans la tradition et une structure de demande résiliente.

Marché du Stout en Asie-Pacifique

L'Asie-Pacifique, en revanche, se définit par son dynamisme plutôt que par son héritage, s'imposant comme la région à la croissance la plus rapide avec un CAGR de 6,03 % jusqu'en 2031. La croissance y est façonnée par l'urbanisation, la hausse des revenus disponibles et l'évolution des préférences des consommateurs vers des boissons premium et artisanales. Des marchés tels que le Japon, la Chine et l'Australie connaissent un intérêt croissant pour les bières brunes, notamment dans les zones métropolitaines où les consommateurs sont plus ouverts à l'expérimentation. Les stratégies d'expansion des brasseurs mondiaux, incluant la production localisée et la diversification des portefeuilles, contribuent à améliorer l'accessibilité tout en s'alignant sur les profils de goût régionaux. La trajectoire de la région suggère un repositionnement progressif mais constant du stout, passant d'une offre de niche à un produit de style de vie premium.

Marché du Stout dans les Amériques et au MEA

En dehors de ces deux régions, le marché du stout présente un paysage plus fragmenté et axé sur les opportunités. L'Amérique du Nord équilibre une forte innovation artisanale avec une production orientée vers l'exportation, tandis que les dynamiques réglementaires et les pressions sur les prix influencent la rentabilité. En Amérique du Sud et dans certaines parties du Moyen-Orient et de l'Afrique, la croissance est plus localisée, soutenue par des partenariats, la production nationale et une demande urbaine croissante. Dans ces régions, le stout est souvent positionné comme un produit premium ou de spécialité, avec une croissance liée au positionnement de la marque, à l'expansion de la distribution et à l'évolution de la sensibilisation des consommateurs plutôt qu'à une pénétration de marché à grande échelle.

Paysage concurrentiel

Le marché du stout présente une concentration modérée, Diageo, Heineken, Anheuser-Busch InBev, Carlsberg et Molson Coors contrôlant les marques patrimoniales (Guinness, Murphy's, Beamish) et exploitant des réseaux de distribution mondiaux, tandis qu'Athletic Brewing, BrewDog et les brasseurs artisanaux régionaux captent des parts dans les segments sans alcool et de spécialité grâce à des cycles d'innovation rapides et des modèles de vente directe aux consommateurs. Le Guinness de Diageo a enregistré une croissance organique du chiffre d'affaires net de 10,9 % au premier semestre de l'exercice 2026 et a gagné des parts dans ses trois plus grands marchés, soutenu par le partenariat avec la Premier League activé dans 81 pays depuis août 2024 et Guinness 0.0 devenant la première bière non alcoolisée en Grande-Bretagne en 2025. L'acquisition de Britvic par Carlsberg pour 3,3 milliards GBP en janvier 2025 a créé le plus grand embouteilleur Pepsi en Europe et a permis des synergies de mise sur le marché inter-catégories qui renforcent la présence du stout en rayon, l'entreprise combinée générant 89,1 milliards DKK de revenus et visant 110 millions GBP de synergies de coûts d'ici 2027.

Heineken a rapporté une croissance du portefeuille de stout au Nigeria (Legend), au Myanmar (ABC) et au Royaume-Uni (Murphy's) dans ses résultats du premier semestre 2025, avec des plateformes eB2B atteignant 6,3 milliards EUR de valeur brute de marchandises et connectant plus de 720 000 clients actifs pour améliorer la distribution dans les marchés fragmentés[3]Source : Heineken Holding N.V., « Résultats du premier semestre 2025 », heinekenholding.com. Les schémas stratégiques révèlent une bifurcation : les brasseurs mondiaux cèdent des brasseries africaines à forte intensité capitalistique pour se concentrer sur la concession de licences de marque et les partenariats de mise sur le marché — Diageo a vendu des participations dans Guinness Nigeria et Guinness Ghana en 2024-2025, enregistrant 239 millions USD de pertes exceptionnelles — tout en se tournant vers le brassage sous licence en Australie et en Nouvelle-Zélande pour préserver les liquidités destinées au marketing. Simultanément, les brasseurs artisanaux se développent par des fusions-acquisitions et des expansions de capacité : Athletic Brewing a acquis l'installation de 107 000 pieds carrés de Ballast Point à San Diego en mai 2024, doublant la capacité américaine à 1 million de barils par an, tandis que BrewDog a été acquis par Tilray Brands pour 33 millions GBP en 2025/2026, l'entité combinée visant 200 millions USD de chiffre d'affaires annuel.

Des opportunités de marché inexploitées existent dans le stout sans alcool (Guinness 0.0, Athletic Brewing) et les variantes café/chocolat (Founders Breakfast Stout, Sierra Nevada Stout), où des primes de 50 à 100 % par rapport au stout sec justifient les investissements en innovation. Les perturbateurs émergents comprennent Athletic Brewing, qui a levé 251 millions USD de financement total et atteint une valorisation de 800 millions USD en juillet 2024, et les brasseurs artisanaux régionaux exploitant le malt recyclé et l'approvisionnement en orge régénérative pour se différencier sur la durabilité. La technologie est un levier concurrentiel : Guinness Nitrosurge (activation ultrasonique de l'azote) et les canettes nitro sans widget de Lion Brewery réduisent les coûts de production et améliorent la recyclabilité, tandis que les outils numériques de Carlsberg (Servd eB2B, analytique de rayon One Metric, tarification par IA VMx) améliorent l'exécution commerciale et l'optimisation promotionnelle.

Leaders du secteur du stout

Diageo PLC

Heineken NV

Anheuser-Busch InBev

Carlsberg Group

Molson Coors Beverage Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché du Stout couvertes dans ce rapport

- Diageo PLC

- Heineken N.V.

- Anheuser-Busch InBev

- Carlsberg Group

- Molson Coors Beverage Company

- Asahi Group Holdings

- Kirin Holdings

- Lion Pty Ltd

- BrewDog PLC

- Boston Beer Company

- Left Hand Brewing Company

- Founders Brewing Co.

- Sierra Nevada Brewing Co.

- Deschutes Brewery

- Oskar Blues Brewery

- Athletic Brewing Company

- Anspach & Hobday

- Harpoon Brewery

- Fuller’s Brewery

- Murphy Brewery Ireland

Développements récents de l'industrie sur le marché du Stout

- Juillet 2025 : Goose Island, une marque d'Anheuser-Busch, a dévoilé sa dernière gamme de stout Bourbon County, comprenant six variantes distinctes : le stout original, le Cherries Julibee Stout, le Chocolate Praline Stout, entre autres. Chaque variante est élégamment mise en bouteille dans un contenant en verre de 10 onces.

- Juillet 2025 : Supermalt a introduit un nouveau stout affichant un ABV de 7,7 %. Ce stout est commodément conditionné dans une bouteille en verre de 330 ml et élaboré à partir de malt d'orge, de maïs, de sirop de glucose et de houblon.

- Juin 2025 : Felons a lancé son dernier Imperial Stout. L'édition 2025 séduit par des arômes de malt torréfié et de fruits noirs, complétés par un palais riche en caramel, cacao et anis, culminant en une finale sèche et persistante.

- Novembre 2024 : Guinness s'est associé à Brooklyn Brewery pour lancer le Guinness Fonio Stout en édition limitée. Cette bière unique, élaborée dans le cadre de la campagne Brewing for Impact, s'inspire du travail innovant du maître brasseur de Brooklyn Brewery Garrett Oliver avec le fonio, une céréale ancienne d'Afrique de l'Ouest.

Périmètre du rapport mondial sur le marché du stout

Le stout est une bière brune connue pour sa saveur riche, ses caractéristiques de malt torréfié et souvent ses notes de café, de chocolat ou de caramel. Le marché du stout est segmenté par type de produit, format d'emballage, canal de distribution et géographie. Par type de produit, le marché comprend le stout sec/irlandais, le stout au lait/sucré, le stout au café et au chocolat, et d'autres variantes. Sur la base du format d'emballage, le marché est catégorisé en fût/cask, bouteille en verre et canette en aluminium. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce à emporter. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (millions USD) et du volume (litres).

Aperçu de la Segmentation

| Stout sec/irlandais |

| Stout au lait/sucré |

| Stout au café et au chocolat |

| Autres |

| Fût/Cask |

| Bouteille en verre |

| Canette en aluminium |

| Commerce de proximité |

| Commerce à emporter |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Stout sec/irlandais | |

| Stout au lait/sucré | ||

| Stout au café et au chocolat | ||

| Autres | ||

| Par format d'emballage | Fût/Cask | |

| Bouteille en verre | ||

| Canette en aluminium | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce à emporter | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du stout et sa croissance attendue ?

La taille du marché du stout a atteint 15,90 milliards USD en 2025 et devrait atteindre 21,94 milliards USD d'ici 2031, avec une expansion à un CAGR de 5,56 % entre 2026 et 2031.

Quel type de produit domine le volume et lequel connaît la croissance la plus rapide ?

Le stout sec/irlandais est en tête avec 64,43 % de part en 2025, tandis que le stout au café et au chocolat est le plus rapide à croître à un CAGR de 6,16 % jusqu'en 2031.

Comment les préférences d'emballage évoluent-elles ?

Le verre détient toujours la plus grande part à 52,38 %, mais les canettes en aluminium croissent le plus rapidement à un CAGR de 5,97 % grâce à la technologie nitro et à la recyclabilité.

Quel canal apportera la plus grande valeur incrémentale ?

Le commerce à emporter commande 75,11 % de part aujourd'hui, mais le commerce de proximité devrait afficher la croissance la plus élevée à un CAGR de 5,89 % alors que les systèmes Microdraught élargissent la couverture des établissements.

Pourquoi l'Asie-Pacifique est-elle une région prioritaire ?

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 6,03 %, propulsé par l'adoption urbaine au Japon, en Chine et en Australie et soutenu par des modèles de concession de licences de marque qui réduisent les besoins en capital.

Dernière mise à jour de la page le: