Lagerbier-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

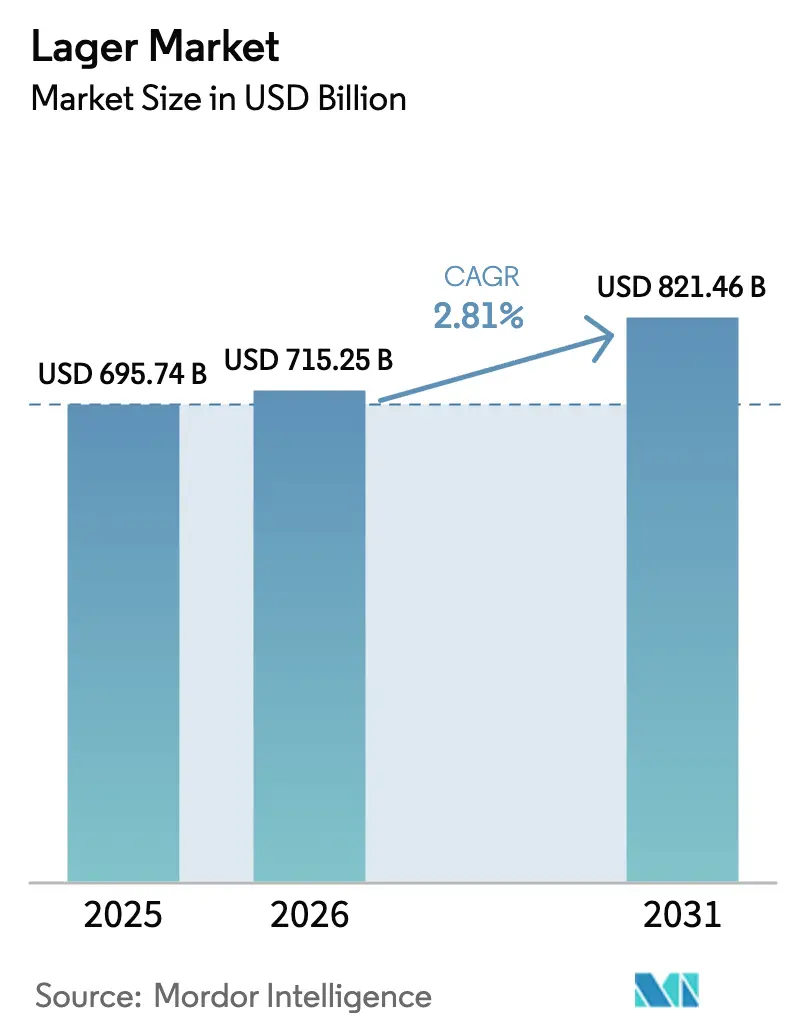

| Marktgröße (2026) | 715.25 Milliarden US-Dollar |

| Marktgröße (2031) | 821.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

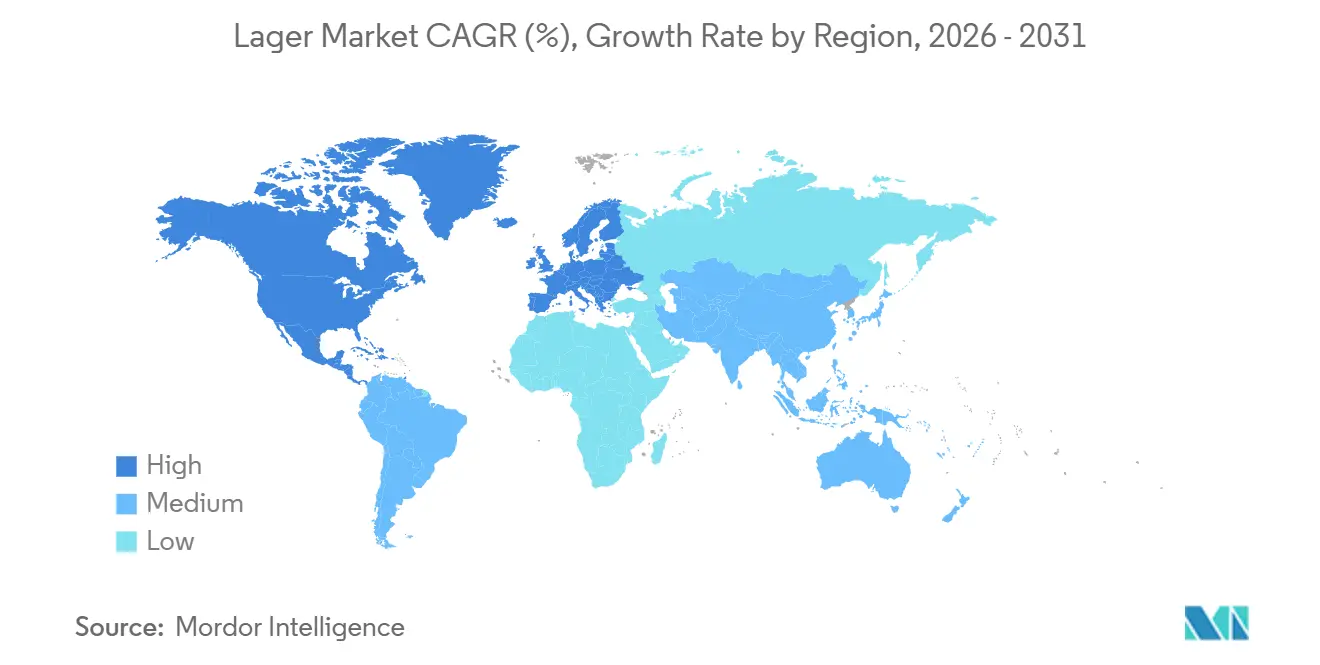

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lagerbier-Marktanalyse von Mordor Intelligence

Die globale Lagerbier-Marktgröße wird voraussichtlich von 695,74 Milliarden USD im Jahr 2025 auf 715,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,81 % über den Zeitraum 2026–2031 einen Wert von 821,46 Milliarden USD erreichen. Der globale Lagerbier-Markt wird durch seine weitverbreitete Verbraucherakzeptanz angetrieben und bietet einen leichten, frischen Geschmack mit geringerer Bitterkeit, der unterschiedlichen Vorlieben in verschiedenen Regionen gerecht wird. Zunehmende Urbanisierung und steigende verfügbare Einkommen, insbesondere in aufstrebenden Volkswirtschaften, tragen zu einem höheren Gastronomiekonsum in Bars, Restaurants und sozialen Umgebungen bei. Darüber hinaus verbessern die starke Markenbekanntheit und die umfangreichen Vertriebsnetze der großen Brauereien die Produktverfügbarkeit und -sichtbarkeit weltweit. Innovationen wie Premium-, handwerklich inspirierte sowie alkoholarme oder alkoholfreie Lagerbiere sprechen gesundheitsbewusste und jüngere Verbraucher an. Zusätzlich unterstützen verstärkte Marketingmaßnahmen, Veranstaltungssponsorings und das Wachstum moderner Einzelhandelskanäle ein kontinuierliches Marktwachstum.

Wichtigste Erkenntnisse des Berichts

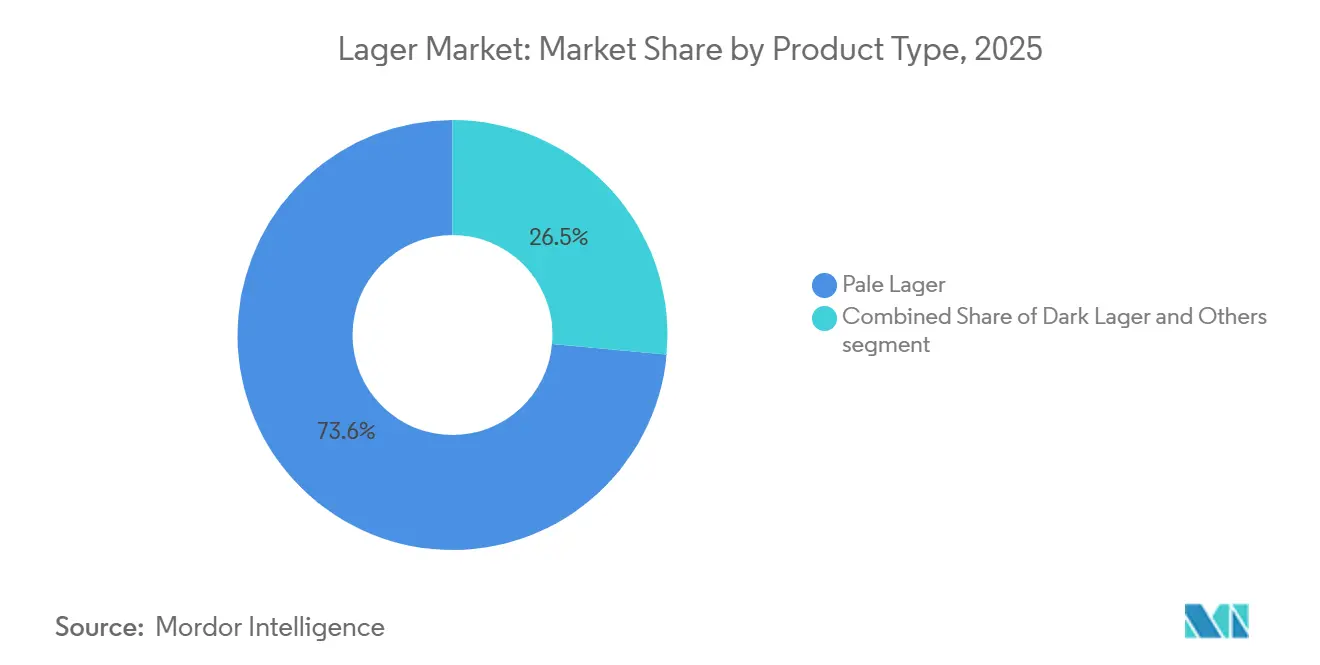

- Nach Produkttyp führte Helles Lagerbier mit einem Anteil von 73,55 % am Lagerbier-Markt im Jahr 2025, während Dunkles Lagerbier bis 2031 mit einer CAGR von 3,45 % expandiert.

- Nach Kategorie entfiel auf Standard-Lagerbier ein Anteil von 59,33 % im Jahr 2025, während Premium-Lagerbier voraussichtlich mit einer CAGR von 4,44 % über den Zeitraum 2026–2031 wachsen wird.

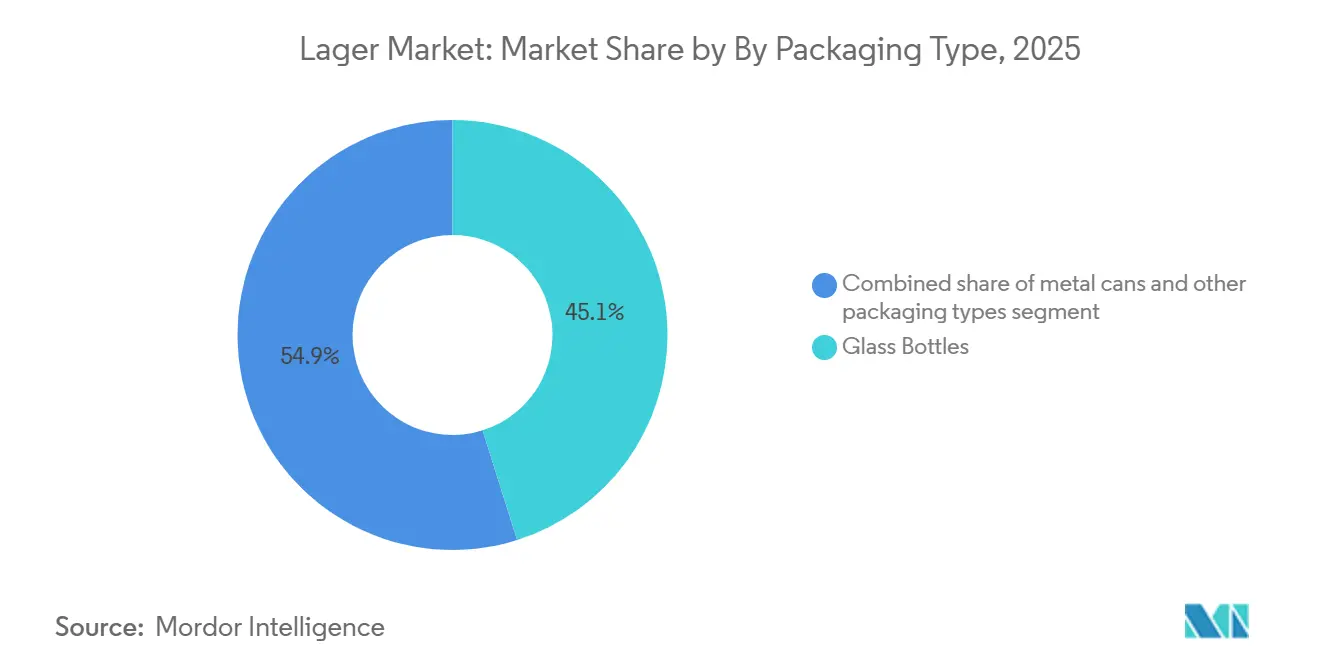

- Nach Verpackung hielten Glasflaschen im Jahr 2025 einen Anteil von 45,14 %, während Metalldosen im Prognosezeitraum mit einer CAGR von 3,81 % wachsen sollen.

- Nach Vertriebskanal entfiel auf den Einzelhandel im Jahr 2025 ein Anteil von 61,05 %, während die Gastronomie mit einer CAGR von 3,76 % über den Zeitraum 2026–2031 eine Erholung verzeichnet.

- Nach Geografie kontrollierte Europa im Jahr 2025 44,64 % des Wertes; Asien-Pazifik wird jedoch voraussichtlich mit einer CAGR von 5,05 % wachsen – dem schnellsten Wachstum weltweit.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lagerbier-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von Craft- und Speziallagerbieren | +0.3% | Nordamerika, Europa (Deutschland, Vereinigtes Königreich, Belgien), Australien | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +0.4% | Global, mit früher Einführung in Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Expansion von alkoholarmen und alkoholfreien Lagerbieren | +0.5% | Europa (Vereinigtes Königreich, Deutschland, Niederlande), Nordamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Marken-Storytelling | +0.6% | Global, am stärksten in Asien-Pazifik (China, Indien), Europa, städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum von Mikrobrauereien und Craft-Bier-Marken | +0.2% | Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Belgien), Australien | Langfristig (≥ 4 Jahre) |

| Fortschritte und Innovationen in der Brautechnologie | +0.3% | Global, angeführt von Europa und Nordamerika; Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von Craft- und Speziallagerbieren

Craft- und Speziallagerbiere verändern die Verbrauchererwartungen, indem sie traditionelle Brautechniken mit innovativen Zutaten kombinieren und Margenopportunitäten bieten, die Massenmarktmarken nur schwer replizieren können. Brauereien revitalisieren Traditionsstile wie tschechische Pilsner, deutsche Helles und Wiener Lagerbiere und integrieren dabei moderne Techniken wie Dry-Hopping und Fassreifung, um Premiumpreise zu erzielen. Dieser Trend ist besonders in Nordamerika und Westeuropa ausgeprägt, wo Verbraucher Craft-Ursprünge mit Authentizität und Qualität verbinden. Die wachsende Vorliebe für Speziallagerbiere kommt auch großen Brauereien zugute, die Craft-Marken erwerben und so von der Premiumisierung profitieren können, ohne die Kernvolumina zu beeinträchtigen. So zielte beispielsweise Asahis Übernahme von Octopi Brewing im Jahr 2024 darauf ab, die Produktion zu lokalisieren und Logistikkosten zu senken. In Europa nutzen Craft-Brauereien Zertifizierungen mit geschützter geografischer Angabe (g.g.A.), um Authentizität zu stärken und Preisaufschläge zu unterstützen, insbesondere in Ländern wie Deutschland und Belgien, wo Brautraditionen tief verwurzelt sind. Der Aufstieg von Craft-Lagerbieren spiegelt eine Verschiebung hin zu Wert statt Volumen wider, da Verbraucher innerhalb der Lagerbier-Kategorie höherwertige Optionen wählen, anstatt sich vollständig von ihr abzuwenden.

Produktinnovation und Geschmacksdiversifizierung

Produktinnovation bleibt eine Schlüsselstrategie zur Sicherung von Regalflächen und zur Erschließung zusätzlicher Konsumgelegenheiten, da die Basislagerbiernachfrage stagniert. Das F&E-Zentrum von Heineken im Wert von 45 Millionen EUR, das 2024 eingeweiht wurde, ist der Optimierung von Hefestämmen und der sensorischen Profilierung gewidmet und zielt darauf ab, die Markteinführungszeit für Produkte in limitierter Auflage zu verkürzen. Die Geschmacksdiversifizierung geht über traditionelle Lagerbier-Grenzen hinaus und umfasst Fruchtinfusionen (wie Zitrus- und Tropenfruchtaromen), botanische Mischungen (wie Holunderblüte und Hibiskus) und hybride Formate (z. B. Lagerbier-Spritz-Kombinationen). Diese Innovationen sollen jüngere Verbraucher und weibliche Zielgruppen ansprechen, die traditionell Wein und Spirituosen bevorzugt haben. Das Innovationstempo beschleunigt sich, da Einzelhändler Regalflächen auf der Grundlage von Produktumsatz und Neuheit priorisieren, was Brauereien dazu zwingt, ihre Artikelnummern alle 6–12 Monate zu aktualisieren, um eine Auslistung zu vermeiden. Darüber hinaus erfüllt die Geschmacksdiversifizierung eine strategische Rolle, indem sie die Wettbewerbslandschaft fragmentiert, direkte Preisvergleiche erschwert und es Brauereien ermöglicht, im Rahmen der Premiumisierung mit höheren Preispunkten zu experimentieren. Regulatorische Compliance ist ebenfalls ein kritischer Faktor. EU-Kennzeichnungsvorschriften verlangen nun die Angabe von Zutaten und Nährwertinformationen, was die Formulierungskomplexität erhöht. Dies bietet jedoch auch eine Chance für Marken, sich durch Transparenz und eine saubere Kennzeichnung zu differenzieren, sofern sie bereit sind, in diese Bereiche zu investieren.

Expansion von alkoholarmen und alkoholfreien Lagerbieren

Alkoholarme und alkoholfreie Lagerbiere sind das am schnellsten wachsende Teilsegment innerhalb der Bierkategorie, angetrieben durch gesundheitsbewusste Verbraucher, strengere Vorschriften zum Fahren unter Alkoholeinfluss und kulturelle Verschiebungen hin zur Mäßigung. Laut dem AACR-Krebsfortschrittsbericht 2024 ist weniger als die Hälfte der Amerikaner sich bewusst, dass Alkoholkonsum das Krebsrisiko erhöhen kann. Der Bericht hebt ferner hervor, dass etwa 5,4 % aller in den Vereinigten Staaten diagnostizierten Krebsfälle auf Alkoholkonsum zurückzuführen sind. Dies hat staatliche Kampagnen zur Förderung alkoholfreier Alternativen ausgelöst[1]Quelle: Amerikanische Vereinigung für Krebsforschung, „Wie beeinflusst Alkoholkonsum das Krebsrisiko?”, aacr.org. Darüber hinaus haben technologische Fortschritte bei Entalkoholisierungsverfahren wie Vakuumdestillation, Umkehrosmose und unterbrochener Fermentation die Geschmacksprofile erheblich verbessert und die „würzeartigen” Geschmacksprobleme früherer Versionen behoben. Der Nahe Osten bietet eine besondere Wachstumschance, da kulturelle und religiöse Normen alkoholfreie Getränke bevorzugen, während Verbraucher dennoch das mit dem Bierkonsum verbundene soziale Erlebnis suchen. Dies hat die Nachfrage nach alkoholfreien Lagerbieren angekurbelt, die den Geschmack von Vollbier-Varianten möglichst genau nachahmen. Darüber hinaus sind auch Premiumisierungstrends erkennbar, da alkoholfreie Lagerbiere zu 70–90 % des Preises von Vollbieren verkauft werden, was es Brauereien ermöglicht, Margen aufrechtzuerhalten und gleichzeitig ihre adressierbaren Märkte zu erweitern.

Wachstum von Mikrobrauereien und Craft-Bier-Marken

Das Wachstum von Mikrobrauereien und Craft-Bier-Marken ist ein bedeutender Treiber des globalen Lagerbier-Marktes, da diese Akteure die Verbraucherpräferenzen beeinflussen, indem sie innovative, hochwertige und lokal inspirierte Lagerbier-Optionen anbieten. Craft-Brauereien experimentieren zunehmend mit Zutaten, Braumethoden und Geschmacksprofilen und heben Lagerbier von einem Massenprodukt zu einer Premium-Handwerksprodukt-Kategorie. Diese Verschiebung spricht jüngere Verbraucher und städtische Trinker an, die einzigartige Geschmackserlebnisse suchen und dabei die sanften und zugänglichen Qualitäten von Lagerbier schätzen. Darüber hinaus stärkt die Expansion von Mikrobrauereien den lokalen Vertrieb und den Gastronomiekonsum und trägt zu einer erhöhten Marktdurchdringung bei. So berichtete beispielsweise die Brewers Association, dass die Anzahl der kleinen und unabhängigen Brauereien in den Vereinigten Staaten im Jahr 2025 9.778 erreichte, was das starke Wachstum des Craft-Brauens und seine globalen Auswirkungen auf Lagerbier-Innovation und -Nachfrage unterstreicht[2]Quelle: Brewers Association, „Das Jahr 2025 im Bier”, brewersassociation.org.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für alkoholbedingte Gesundheitsrisiken | -0.4% | Global, am stärksten in Europa (Vereinigtes Königreich, nordische Länder), Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alkoholfreie und alkoholarme Alternativen | -0.3% | Europa (Vereinigtes Königreich, Deutschland, Niederlande), Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für Alkohol | -0.3% | Europa (Vereinigtes Königreich, Schottland, Irland), Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Verschiebung der Verbraucherpräferenzen hin zu Spirituosen und Fertigcocktails | -0.5% | Nordamerika (Vereinigte Staaten, Kanada), Australien, städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für alkoholbedingte Gesundheitsrisiken

Öffentliche Gesundheitskampagnen, die auf die Zusammenhänge zwischen Alkoholkonsum und Gesundheitsrisiken wie Krebs, Herz-Kreislauf-Erkrankungen und Leberschäden hinweisen, verringern die gesellschaftliche Akzeptanz regelmäßigen Trinkens, insbesondere bei jüngeren Bevölkerungsgruppen, die Wert auf Wohlbefinden und Langlebigkeit legen. Der Leitende Medizinische Beamte des Vereinigten Königreichs aktualisierte die Trinkrichtlinien und empfiehlt ein Maximum von 14 Einheiten pro Woche, wobei betont wird, dass jedes Maß an Alkoholkonsum ein gewisses Risiko birgt[3]Quelle: Gesundheitsministerium (Vereinigtes Königreich), „Risikoarme Trinkrichtlinien der Leitenden Medizinischen Beamten des Vereinigten Königreichs”, assets.publishing.service.gov.uk. Dies hat das Verbraucherverhalten beeinflusst und zur Mäßigung und Abstinenz ermutigt. Die Gesundheitsrisiko-Erzählung hat sich besonders in Nordeuropa und Australien ausgewirkt, wo staatlich finanzierte Kampagnen und medizinische Empfehlungen erheblichen Einfluss haben. Jüngere Verbraucher, darunter die Generation Z und jüngere Millennials, nehmen zunehmend einen „nüchtern neugierigen” Lebensstil an und betrachten Lagerbier als unvereinbar mit ihren Fitness-, psychischen Gesundheits- und Produktivitätszielen. Diese demografische Verschiebung stellt eine Herausforderung für die langfristige Tragfähigkeit des Lagerbier-Marktes dar, da im frühen Erwachsenenalter gebildete Konsumgewohnheiten oft dauerhaft bestehen bleiben. Als Reaktion darauf investieren Brauereien in funktionale Getränke und Alternativen jenseits des Bieres, wie alkoholische Selter, Kombucha und CBD-angereicherte Getränke.

Regulatorische Beschränkungen für Alkohol

Regulatorische Beschränkungen für Alkohol stellen eine erhebliche Einschränkung des globalen Lagerbier-Marktes dar. Regierungen in vielen Ländern setzen strenge Richtlinien für Produktion, Vertrieb, Marketing und Konsum durch. Diese Maßnahmen umfassen häufig höhere Verbrauchsteuern, eingeschränkte Verkaufszeiten, Altersbeschränkungen, Werbeverbote und Lizenzanforderungen, die alle die Betriebskosten für Brauereien erhöhen und den Verbraucherzugang zu Produkten einschränken. Darüber hinaus verschärfen öffentliche Gesundheitsinitiativen in mehreren Regionen die Compliance-Standards und fördern durch Aufklärungskampagnen und Warnhinweise einen reduzierten Alkoholkonsum. Diese regulatorischen Herausforderungen behindern nicht nur die Marktexpansion, sondern stellen auch Markteintrittsbarrieren für neue Teilnehmer und kleinere Brauereien dar und verlangsamen letztendlich das Wachstum des Lagerbier-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dunkles Lagerbier gewinnt, da Verbraucher Malz wiederentdecken

Helles Lagerbier machte im Jahr 2025 73,55 % des Marktes aus, was seine weitverbreitete Beliebtheit, die einfache Konsumierbarkeit und die Ausrichtung auf Massenproduktionseffizienzen widerspiegelt. Diese Dominanz ist auf sein leichtes Geschmacksprofil zurückzuführen, das eine breite Verbraucherbasis anspricht, sowie auf seine Eignung für die Großproduktion und den Vertrieb. Dunkles Lagerbier ist jedoch der am schnellsten wachsende Produkttyp mit einer bis 2031 prognostizierten CAGR von 3,45 %. Dieses Wachstum wird durch das Verbraucherinteresse an reichhaltigeren, malzbetonten Profilen angetrieben, die eine Differenzierung von den gängigeren hellen Varianten bieten.

Dunkle Lagerbiere, darunter Münchner Dunkles, Schwarzbiere und Wiener Lagerbiere, gewinnen aufgrund des Fokus der Craft-Bewegung auf Traditionsstile und komplexe Aromen an Bedeutung. Diese Stile werden oft als Premiumprodukte vermarktet und sprechen Verbraucher an, die einzigartige und hochwertige Bieroptionen suchen. Brauereien positionieren diese als Premium-Alternativen zu Standard-Hellbieren. Helle Lagerbiere dominieren die Kategorie weiterhin, unterstützt durch globale Marken wie Budweiser, Heineken, Corona und Tsingtao, die Skaleneffekte, umfangreiche Vertriebsnetze und starke Markenbekanntheit nutzen, um ihren Marktanteil zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premium-Lagerbier übertrifft Standard

Im Jahr 2025 entfiel auf Standard-Lagerbier ein Anteil von 59,33 % der Kategorie und bediente preissensible Verbraucher sowie umsatzstarke Gastronomiekonten. Die Erschwinglichkeit von Standard-Lagerbieren macht sie zur bevorzugten Wahl für Verbraucher, die ein gutes Preis-Leistungs-Verhältnis suchen, insbesondere in Märkten, in denen wirtschaftliche Einschränkungen Kaufentscheidungen beeinflussen. Darüber hinaus tragen ihre weitverbreitete Verfügbarkeit und ihre etablierte Präsenz sowohl im Einzel- als auch im Gastronomiebereich zu ihrer Dominanz in der Kategorie bei. Brauereien konzentrieren sich auf die Optimierung der Produktionseffizienz und die Straffung ihrer Artikelnummern-Portfolios. Luxus-Lagerbiere hingegen, obwohl ein Nischenteilsegment, verzeichnen ein Wachstum in Gastronomiekanälen, wo Verbraucher Erlebnisse über Preissensibilität stellen. Diese Produkte, die oft als limitierte Auflagen in geprägten Glasflaschen präsentiert und zu über 10 USD pro Einheit bepreist werden, richten sich an wohlhabende städtische Verbraucher und besondere Anlässe.

Premium-Lagerbier wird voraussichtlich bis 2031 mit einer CAGR von 4,44 % wachsen, angetrieben durch die zunehmende Verbraucherpräferenz für Produkte, die mit höherer Qualität und Raffinesse assoziiert werden. Faktoren wie Markenerbe, Premium-Verpackung und die Wahrnehmung überlegener Qualität spielen eine bedeutende Rolle bei der Gewinnung von Verbrauchern. Die wachsenden verfügbaren Einkommen in Regionen wie Asien-Pazifik, insbesondere in China und Indien, befeuern die Nachfrage nach Premium-Lagerbieren weiter, da Verbraucher diese Produkte zunehmend mit Status und Lifestyle-Aspirationen verbinden. Die Premiumisierungsstrategie erfordert disziplinierte Vertriebspraktiken, einschließlich selektiver Einzelhandelspartnerschaften, kontrollierter Gastronomieplacements und konsistenter übergeordneter Marketingmaßnahmen, um den Markenwert zu erhalten und eine Verwässerung durch Rabattierung zu vermeiden. Darüber hinaus integrieren Brauereien zunehmend Nachhaltigkeitsinitiativen wie CO₂-neutrales Brauen und regenerative Landwirtschaft, um Premiumpreise zu rechtfertigen und sich an den Verbraucherpräferenzen für ökologische Verantwortung auszurichten.

Nach Verpackungstyp: Metalldosen gewinnen durch Nachhaltigkeit und Portabilität

Glasflaschen machten im Jahr 2025 45,14 % des Verpackungsmarktanteils aus, angetrieben durch ihre Assoziation mit Gastronomietraditionen und der Verbraucherwahrnehmung von Qualität. Glasflaschen werden besonders in Umgebungen wie Restaurants, Bars und Hotels bevorzugt, wo Präsentation und Ritual eine bedeutende Rolle bei der Verbesserung des Verbrauchererlebnisses spielen. Darüber hinaus stärken in Märkten wie Deutschland Pfandsysteme, die Mehrwegglasflaschen unterstützen, deren Verwendung weiter. Das Premium-Image, das mit Glasverpackungen verbunden ist, spricht auch Verbraucher an, die hochwertige Produkte suchen, was es zur bevorzugten Wahl für viele Getränkehersteller macht, die das Premium-Segment ansprechen.

Metalldosen sind das am schnellsten wachsende Verpackungsformat mit einer bis 2031 prognostizierten CAGR von 3,81 %. Dieses Wachstum wird in erster Linie durch Nachhaltigkeitsvorschriften angetrieben, da Aluminiumdosen gemäß Lebenszyklusanalysen in Hochrecycling-Szenarien einen um 61 % geringeren Lebenszykluskohlenstoff-Fußabdruck im Vergleich zu PET-Flaschen aufweisen. Ihre leichte und robuste Beschaffenheit verbessert die Effizienz der Lieferkette, während ihre Portabilität sie ideal für den Einzelhandel und den Außenkonsum macht. Diese Eigenschaften machen Aluminiumdosen in Kombination mit ihrer Recyclingfähigkeit zur bevorzugten Wahl für Brauereien und Getränkehersteller, die Netto-Null-Verpflichtungen erfüllen und umweltbewusste Verbraucher ansprechen möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Gastronomie erholt sich mit der Erholung des Gastgewerbes

Einzelhandelskanäle machten im Jahr 2025 61,05 % des Vertriebs aus, was eine strukturelle Verschiebung hin zum Konsum zu Hause widerspiegelt. Das Wachstum des Einzelhandels wird durch Faktoren wie die Bequemlichkeit des Einkaufs in Einzelhandelsgeschäften, die zunehmende Nutzung von E-Commerce-Plattformen und die steigende Präferenz für den Konsum zu Hause aufgrund von Lebensstiländerungen angetrieben. Darüber hinaus unterstützen die Verfügbarkeit einer breiten Produktpalette in Einzelhandelsgeschäften und die Kosteneffizienz von Einzelhandelskäufen im Vergleich zu Gastronomieoptionen die weitere Expansion. E-Commerce, ein Teilbereich des Einzelhandels, wächst in Asien-Pazifik und Nordamerika rasant und erleichtert den Direktverkauf an Verbraucher sowie abonnementbasierte Modelle.

Die Gastronomie erholt sich mit einer prognostizierten CAGR von 3,76 % bis 2031, angetrieben durch die zunehmende Anzahl von Gastronomiebetrieben, den wachsenden Tourismus und die Präferenz der Verbraucher für soziale Erlebnisse außerhalb des Hauses. Gastronomieverkäufe erzielen typischerweise 30–50 % höhere Margen als Einzelhandelsverkäufe aufgrund geringerer Preissensibilität und des Premiumpreises, den Verbraucher für Ambiente und Service zahlen. Die Wiederbelebung der Gastronomie wird auch durch die wachsende Nachfrage nach Erlebnisrestaurants und -bars sowie den zunehmenden Fokus von Gastronomiebetrieben auf die Verbesserung des Kundenerlebnisses durch verbesserten Service und einzigartige Angebote unterstützt. Darüber hinaus investieren Brauereien zunehmend in hybride Modelle wie Marken-Einzelhandelserlebnisse und an Brauereien angeschlossene Ausschankräume, um mit beiden Kanälen in Kontakt zu treten. Diese Ansätze ermöglichen es Brauereien, direkte Verbraucherbeziehungen aufzubauen, traditionelle Großhandels-Zwischenhändler zu umgehen und die Margenerfassung zu verbessern.

Geografische Analyse

Europa machte im Jahr 2025 44,64 % des Marktanteils aus, angetrieben durch eine starke Biertrinkerkultur, ein gut etabliertes Brauerbe und einen hohen Pro-Kopf-Konsum in Ländern wie Deutschland und der Tschechischen Republik. Verbraucher bevorzugen zunehmend Premium- und Craft-Lagerbiere, unterstützt durch die wachsende Anzahl von Mikrobrauereien und Innovationen bei Aromen und Brautechniken. Die Expansion von alkoholarmen und alkoholfreien Lagerbieren gewinnt ebenfalls an Dynamik aufgrund des wachsenden Gesundheitsbewusstseins und strenger Vorschriften zum Fahren unter Alkoholeinfluss. Darüber hinaus unterstützt die weitverbreitete Verfügbarkeit von Lagerbieren in Supermärkten, Pubs und auf Festivals sowie starker Tourismus und gesellschaftliche Trinkanlässe eine stetige Nachfrage.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 5,05 %, angetrieben durch rasche Urbanisierung, steigende verfügbare Einkommen und eine wachsende junge Bevölkerung in Ländern wie China und Indien. Lagerbier bleibt aufgrund seines leichten und erfrischenden Profils, das zu wärmeren Klimazonen und sich entwickelnden Verbraucherpräferenzen passt, der beliebteste Biertyp. Die zunehmende Verwestlichung der Lebensstile, die Expansion moderner Einzelhandelskanäle und die wachsende Präsenz internationaler und regionaler Brauereien befeuern die Nachfrage weiter. Darüber hinaus beschleunigt das Wachstum des Gastronomieverbrauchs in Bars, Restaurants und der Nachtlebenkultur die Marktexpansion in wichtigen städtischen Zentren.

In Nordamerika, Südamerika sowie dem Nahen Osten und Afrika wird der Lagerbier-Markt durch eine Kombination aus Premiumisierungstrends, wachsenden Mittelschichtbevölkerungen und zunehmenden gesellschaftlichen Trinkanlässen unterstützt. In den Vereinigten Staaten und Kanada wird die Nachfrage durch Craft-Lagerbier-Innovationen und eine Verschiebung hin zu Premium- und aromatisierten Varianten angetrieben. In Brasilien und Mexiko steigern zunehmende Urbanisierung und eine starke Bierkultur die Konsumvolumina. Im Nahen Osten und Afrika hingegen ist das Marktwachstum aufgrund regulatorischer Einschränkungen selektiver. Wachsender Tourismus, Expatriate-Bevölkerungen und die schrittweise Entwicklung des Gastgewerbesektors unterstützen jedoch die Nachfrage in Regionen, in denen Alkoholkonsum erlaubt ist.

Wettbewerbslandschaft

Der globale Lagerbier-Markt ist stark konsolidiert, wobei Anheuser-Busch InBev, Heineken und Carlsberg einen erheblichen Anteil am Gesamtvolumen und einen noch größeren Anteil am Marktwert ausmachen. Diese Unternehmen nutzen Skaleneffekte, umfangreiche Markenportfolios und etablierte Vertriebsnetze, um Preisstrategien zu beeinflussen und Produktinnovationen voranzutreiben. Ihre Wettbewerbsstrategien konzentrieren sich auf zwei Schlüsselbereiche: die Optimierung von Kosten und Effizienzen bei Kern-Massenmarkt-Lagerbieren sowie die Expansion in Premium-, alkoholarme und alkoholfreie Varianten sowie angrenzende Getränkekategorien, um die Margen in einem reifen Volumenumfeld zu verbessern.

Strategische Akquisitionen bleiben entscheidend für die Stärkung von Marktpositionen, insbesondere durch Investitionen in Craft-Braukapazitäten und Diversifizierung in alkoholfreie Getränkesegmente. Darüber hinaus ermöglicht der Einsatz fortschrittlicher Brautechnologien und digitaler Prozessoptimierungstools großen Brauereien, eine konsistente Qualität sicherzustellen, die betriebliche Effizienz zu steigern und einen Wettbewerbsvorteil zu erhalten, den kleinere Akteure oft nur schwer erreichen können. Aufkommende Chancen sind in Nischensegmenten wie dunklen Lagerbieren, Premium-Gastronomieerlebnissen und unterversorgten Schwellenmärkten sichtbar, in denen die Vertriebsinfrastruktur noch im Aufbau ist.

Craft-Brauereien gewinnen an Dynamik, indem sie Direktvertriebsmodelle, unverwechselbare Markenführung und nachhaltigkeitsorientierte Initiativen betonen, die jüngere Verbraucher ansprechen. Ihr Gesamtumfang bleibt jedoch im Vergleich zu Branchenführern begrenzt. Regionale Brauereien hingegen stützen sich auf starkes lokales Markenkapital und Kostenvorteile, um ihre Heimatmärkte zu verteidigen. Trotz dieser Stärken stehen sie oft vor Herausforderungen bei der globalen Expansion aufgrund begrenzter Ressourcen und geringerer internationaler Markenbekanntheit.

Lagerbier-Branchenführer

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

Molson Coors Beverage Company

China Resources Snow Breweries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kati Patang Lifestyle Limited führte Freedom Lager – Motoverse Edition ein, das entwickelt wurde, um die Motorradkultur zu feiern. Freedom Lager ist ein leichtes Lagerbier, das mit lokal bezogenem, nicht-gentechnisch verändertem indischen Mais gebraut wird und einen frischen und erfrischenden Geschmack bietet. Es ist für Entdecker kreiert und spiegelt einen gemeinsamen Geist der Entdeckung, Unabhängigkeit, Kreativität und kulturellen Verbundenheit wider.

- Oktober 2025: Conan führte in Indien ein neues starkes Lagerbier mit 8 % Alkoholgehalt ein, beginnend mit der Einführung in Delhi. Das Produkt ist als Premium-Option im Segment der starken Biere positioniert und hebt einen sanfteren Geschmack sowie die Verwendung importierter Zutaten, darunter deutsches Malz und amerikanischer Hopfen, hervor, um sich von traditionell herberen starken Lagerbieren abzuheben. Die Marke zielt darauf ab, den sich entwickelnden Verbraucherpräferenzen für hochwertige, alkoholstarke Getränke gerecht zu werden, und möchte den wachsenden Premiumisierungstrend auf dem indischen Biermarkt nutzen.

- Februar 2025: BrewDog Wingman Touchdown Lager wurde eingeführt, das mit Simcoe- und Citra-Hopfen gebraut wurde, um einen frischen, zitrusartigen Geschmack mit 4,8 % Alkoholgehalt zu erzielen. Dieses saisonale Lagerbier wurde in speziellen NFL-Themendosen für den Super Bowl LIX veröffentlicht. Sein limitierter Charakter und die markante Markenführung unterstreichen die Synergie zwischen Getränkeeinführungen und wichtigen Kulturereignissen.

- November 2024: Wrexham Lager Beer Co. führte sein Produkt in den Vereinigten Staaten ein. Das Bier ist nun in Total Wine & More-Filialen in 29 Bundesstaaten erhältlich. Dies ist das erste Mal, dass Wrexham Lager in den USA verkauft wird.

Berichtsumfang des globalen Lagerbier-Marktes

| Helles Lagerbier |

| Dunkles Lagerbier |

| Sonstige |

| Standard-Lagerbier |

| Premium-Lagerbier |

| Luxus-Lagerbier |

| Glasflasche |

| Metalldosen |

| Sonstige Verpackungstypen |

| Gastronomie |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Marokko | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Helles Lagerbier | |

| Dunkles Lagerbier | ||

| Sonstige | ||

| Nach Kategorie | Standard-Lagerbier | |

| Premium-Lagerbier | ||

| Luxus-Lagerbier | ||

| Nach Verpackungstyp | Glasflasche | |

| Metalldosen | ||

| Sonstige Verpackungstypen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Marokko | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Lagerbier-Markt?

Die Lagerbier-Marktgröße beträgt 715,25 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 821,46 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten für Lagerbier wachsen?

Asien-Pazifik führt mit einer CAGR von 5,05 % aufgrund steigender Einkommen in China und Indien und wachsender Nachfrage nach Premium-Importen.

Welcher Produkttyp gewinnt am schnellsten Marktanteile?

Dunkles Lagerbier wird voraussichtlich mit einer CAGR von 3,45 % expandieren, da Verbraucher reichhaltigere, malzbetonte Stile suchen.

Warum verlagern sich Brauereien hin zu Metalldosen?

Dosen reduzieren Logistiksemissionen, erfüllen Kreislaufwirtschaftsziele, bieten Premium-Grafiken und wachsen in der Verpackung mit einer CAGR von 3,81 %.

Seite zuletzt aktualisiert am: