Taille et part du marché des meubles et équipements de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 182.70 Milliards de dollars |

| Taille du Marché (2031) | 213.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles et équipements de cuisine par Mordor Intelligence

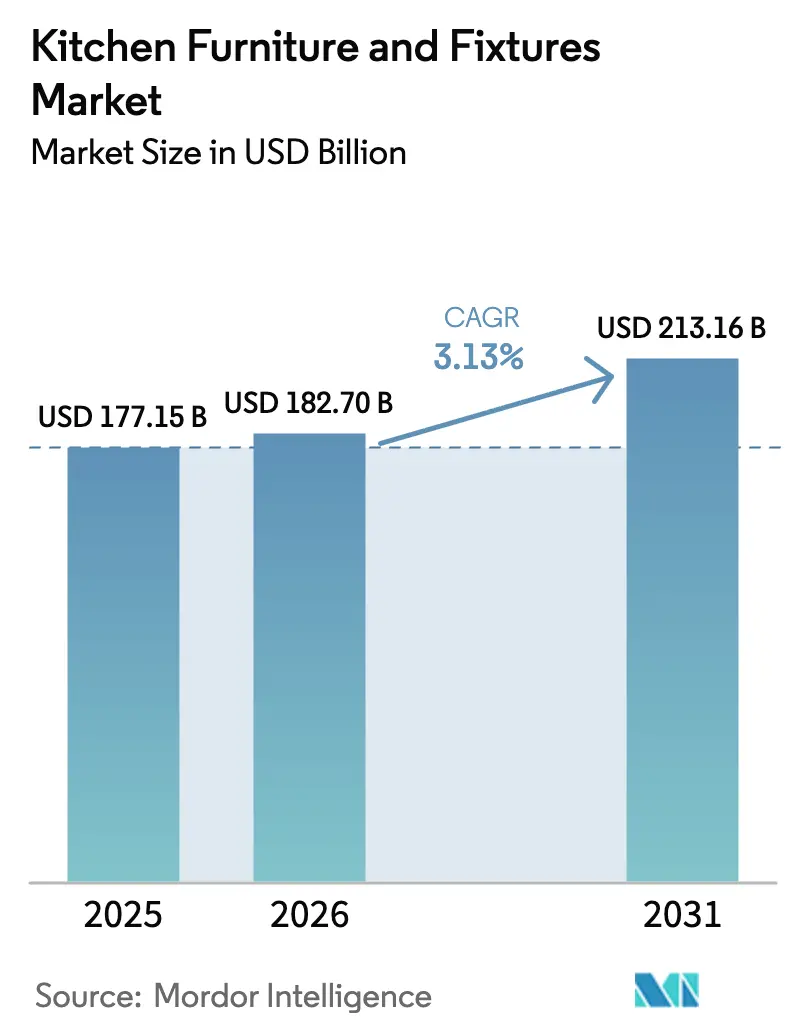

La taille du marché des meubles et équipements de cuisine devrait passer de 177,15 milliards USD en 2025 à 182,70 milliards USD en 2026 et devrait atteindre 213,16 milliards USD d'ici 2031, à un TCAC de 3,13 % sur la période 2026-2031. Cette croissance est portée par une combinaison de facteurs de demande matures, notamment le vieillissement du parc immobilier qui nécessite des rénovations et des mises à niveau, ainsi que des pratiques d'approvisionnement standardisées dans les projets commerciaux et institutionnels. L'adoption croissante de solutions de cuisine modulaires et prêtes pour les technologies intelligentes stimule davantage l'expansion du marché, car ces offres apportent flexibilité, efficacité et intégration technologique. Les fabricants répondent également aux pressions sur les marges liées à la hausse des coûts des intrants et à l'exposition aux droits de douane en proposant des produits pré-conçus qui réduisent la complexité sur chantier et les besoins en main-d'œuvre. Par ailleurs, les exigences réglementaires croissantes en matière de conformité concernant les émissions de formaldéhyde et la faible teneur en COV poussent le marché vers des matériaux et des finitions contrôlés en usine, ce qui simplifie les processus d'assurance qualité et de documentation. Dans le secteur commercial, notamment dans l'hôtellerie et les projets résidentiels multifamiliaux, on observe une tendance claire vers des kitchenettes standardisées et des menuiseries en kit. Ces solutions contribuent à accélérer les délais de projet, à améliorer la rapidité d'occupation et à stabiliser les calendriers d'aménagement, renforçant ainsi la croissance de la demande dans les segments résidentiel et commercial.

Points clés du rapport

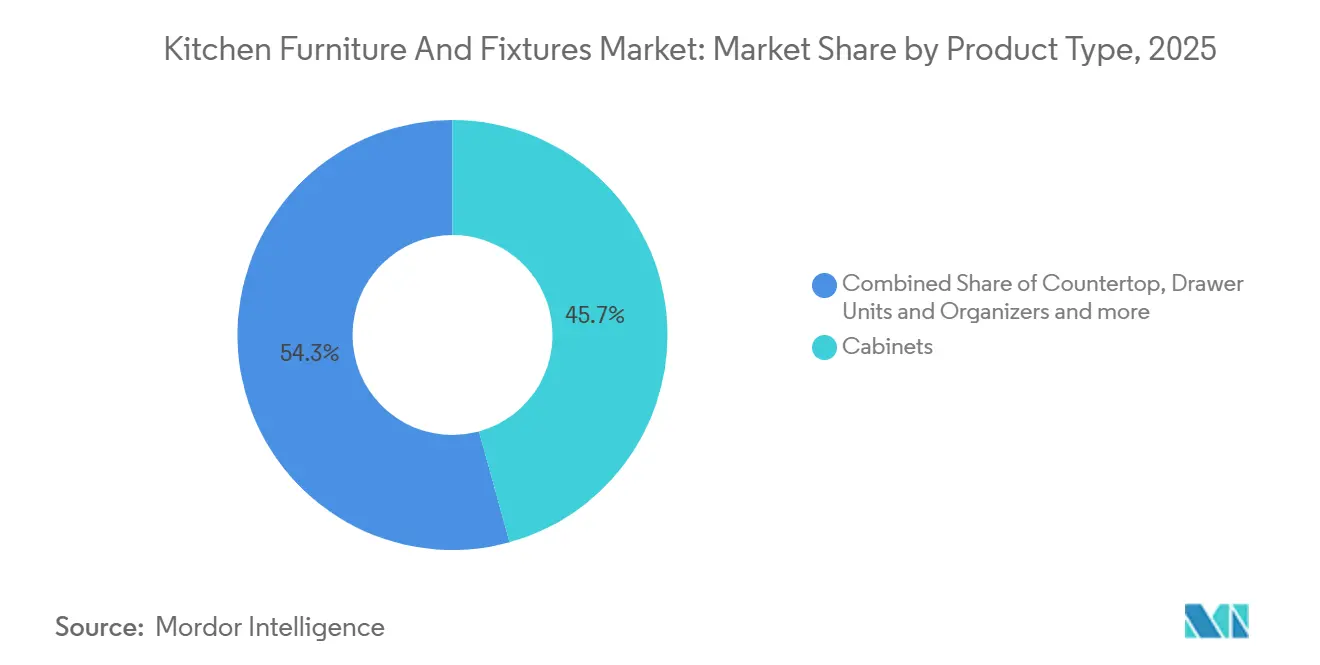

- Par type de produit, les armoires ont représenté 45,73 % de la part de marché des meubles et équipements de cuisine en 2025, tandis que les îlots de cuisine ont enregistré la croissance la plus rapide avec un TCAC de 3,81 % jusqu'en 2031.

- Par matériau, les substrats à base de bois ont détenu 45,91 % de la part de marché des meubles et équipements de cuisine en 2025, tandis que les plastiques et stratifiés ont enregistré la croissance la plus élevée avec un TCAC de 3,67 %.

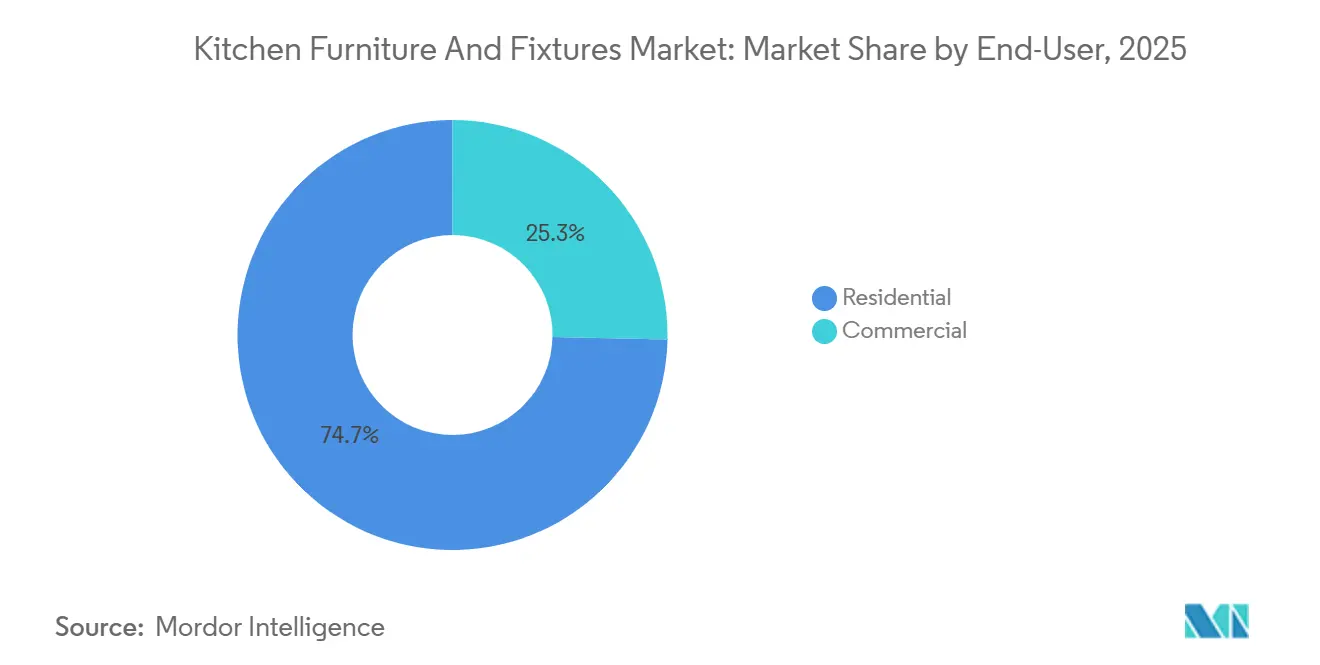

- Par utilisateur final, le résidentiel a représenté 74,67 % de la part de marché des meubles et équipements de cuisine en 2025, tandis que les applications commerciales ont progressé à un TCAC de 4,12 %.

- Par canal de distribution, le hors ligne a capté 76,68 % de la part de marché des meubles et équipements de cuisine en 2025, tandis que le canal en ligne s'est développé à un TCAC de 4,54 %.

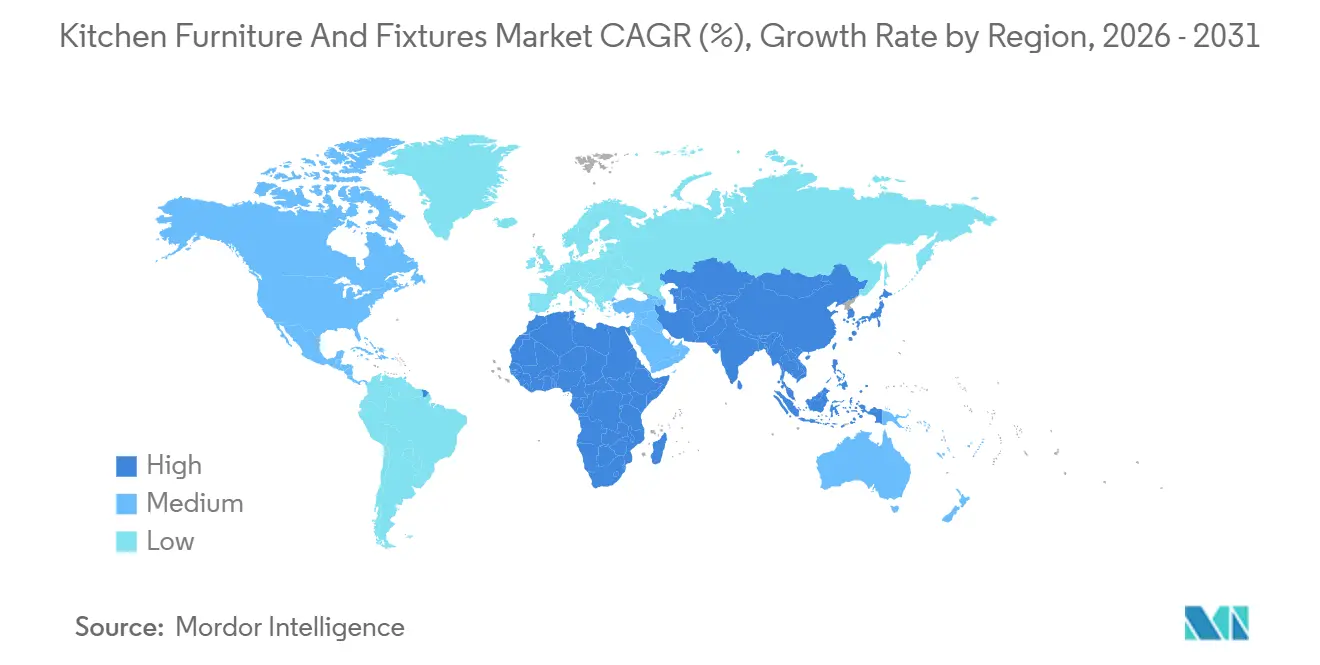

- Par géographie, l'Amérique du Nord a représenté 32,41 % de la part de marché des meubles et équipements de cuisine en 2025, tandis que l'Asie-Pacifique a affiché la trajectoire la plus rapide avec un TCAC de 4,91 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des meubles et équipements de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage aux systèmes de cuisine modulaires et pré-conçus | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépenses de rénovation résidentielle axées sur la cuisine | +0.8% | Amérique du Nord et Europe en tête, émergence dans les villes de niveau II d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux cuisines modulaires et intelligentes | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des installations de cuisines extérieures | +0.4% | Principalement en Amérique du Nord, avec des marchés émergents au Moyen-Orient | Long terme (≥ 4 ans) |

| Demande portée par les contrats dans les projets d'hôtellerie et de restauration | +0.6% | Mondial, concentré en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Améliorations fonctionnelles grâce aux équipements intelligents et aux accessoires de rangement | +0.5% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux systèmes de cuisine modulaires et pré-conçus

Les modules fabriqués en usine compriment les délais de conception et d'installation et réduisent les erreurs sur chantier, ce qui est précieux là où l'offre de main-d'œuvre qualifiée est limitée et où les taux de salaire sont élevés. Les grands acteurs maintiennent des gammes standardisées à grande échelle et les associent à des achats centralisés qui stabilisent les prix et maintiennent le débit résilient en 2026. L'éclairage intégré, la gestion de l'énergie et les fonctionnalités prêtes pour les capteurs sont de plus en plus intégrés dans les plateformes de menuiserie afin que les installateurs puissent terminer les travaux avec moins de visites sur site et moins de mise en service spécialisée. La configuration assistée par logiciel et l'usinage CNC continuent d'améliorer la précision et la répétabilité, ce qui aide les programmes configurés à la commande à évoluer sans risque excessif de délai dans le marché des meubles et équipements de cuisine. Les réglementations environnementales, telles que les normes d'émission de formaldéhyde pour les produits en bois composite du titre VI de la loi TSCA de l'Agence de protection de l'environnement des États-Unis, exigent que les panneaux de bois composite et les produits finis respectent des limites d'émission strictes, subissent des tests par des tiers et soient certifiés et étiquetés conformes, normalisant ainsi de facto les substrats et finitions à faible teneur en COV comme spécifications de référence pour les projets de 2026[1]Source : Agence de protection de l'environnement des États-Unis, « Normes d'émission de formaldéhyde pour les produits en bois composite », EPA.gov.. La conformité à ces normes renforce la valeur de la production contrôlée en usine, car la fabrication hors site garantit une qualité constante des matériaux, le respect de la réglementation et des produits finis plus sûrs.

Dépenses de rénovation résidentielle axées sur la cuisine

Les projets de cuisine restent le point focal de l'allocation budgétaire des propriétaires, ceux-ci accordant la priorité aux améliorations du rangement, de la circulation, de l'éclairage et de la ventilation conforme aux normes. En 2025, plus de la moitié des propriétaires américains ont entrepris des rénovations, les cuisines figurant parmi les investissements prioritaires. Les dépenses médianes pour les grandes rénovations de cuisine s'élevaient à environ 55 000 USD, tandis que les projets haut de gamme dépassaient 150 000 USD, et les propriétaires faisaient de plus en plus appel à des entrepreneurs, maintenant les mises à niveau de cuisine au cœur des budgets de rénovation [2] Source : Houzz Inc., « L'activité de rénovation résidentielle reste soutenue malgré un ralentissement des dépenses », Houzz.com, 2025.. Les dépenses de rénovation ont signalé une dynamique solide en 2025, ce qui a soutenu les pipelines pour les armoires, les équipements et les surfaces qui constituent le cœur de la nomenclature de cuisine. Les associations indiquent que les améliorations mineures de cuisine offrent souvent un meilleur retour sur investissement que les rénovations complètes, soutenant la demande de réfection de façades d'armoires et de remplacement de quincaillerie sur le marché des meubles et équipements de cuisine. Les entrepreneurs continuent d'inclure des garanties de prix et de calendrier à mesure que les conditions des matériaux et de la logistique évoluent, et les propriétaires privilégient les options pré-conçues qui limitent les avenants et les perturbations sur site, tandis que les prix du bois et les droits de douane restent des points de vigilance susceptibles de modifier le calendrier et la portée des projets selon les régions.

Passage aux cuisines modulaires et intelligentes

Les menuiseries prêtes pour les technologies intelligentes entrent dans les spécifications courantes à mesure que les concepteurs intègrent l'éclairage de travail, les systèmes de fermeture douce et les tiroirs à capteurs qui améliorent l'accessibilité et la convivialité. Le programme ENERGY STAR de gestion intelligente de l'énergie à domicile de l'Agence de protection de l'environnement des États-Unis met en avant les appareils connectés qui automatisent et optimisent la consommation d'énergie, soutenant l'adoption d'appareils intelligents en réseau, éléments clés des cuisines modulaires et axées sur la technologie[3]Source : Agence de protection de l'environnement des États-Unis, « Systèmes de gestion intelligente de l'énergie à domicile », ENERGY STAR. Les projets pilotes dans l'hôtellerie de séjour prolongé affinent des modèles reproductibles qui réduisent la consommation d'énergie et améliorent la visibilité opérationnelle, qui informent ensuite les normes résidentielles et à usage mixte. Les prescripteurs naviguent entre les problèmes d'interopérabilité en privilégiant des écosystèmes compacts et des fonctionnalités intégrées dans les armoires qui minimisent la complexité de mise en service à la livraison. Les codes du bâtiment poussent également vers des contrôles connectés dans les environnements commerciaux, accélérant l'adoption de la ventilation à débit d'air variable et de l'éclairage intégré dans les cuisines à forte capacité. Les fabricants qui associent des substrats conformes à l'alimentation électrique et à l'éclairage intégrés augmentent la valeur totale sans accroître la complexité sur site dans le marché des meubles et équipements de cuisine.

Demande portée par les contrats dans les projets d'hôtellerie et de restauration

Les opérateurs de l'hôtellerie, de la construction locative et de la restauration privilégient des kits de kitchenettes standardisés qui réduisent la variabilité des aménagements, ce qui maintient le taux d'utilisation des usines à un niveau satisfaisant lorsque les canaux de vente au détail fléchissent. Les établissements de séjour prolongé et les logements multifamiliaux privilégient des configurations modulaires compactes qui s'adaptent à des empreintes uniformes et accélèrent la rotation des unités dans l'ensemble des programmes. Les fournisseurs répondent à ces besoins avec un éclairage pré-intégré, des surfaces conformes aux normes et une quincaillerie à installation rapide qui aident les équipes de projet à réduire les listes de réserves et à accélérer la clôture. Les producteurs orientés vers l'exportation, dotés de lignes automatisées et d'une configuration pilotée par logiciel, peuvent servir des programmes multinationaux et contourner les intrants exposés aux droits de douane si nécessaire. Les cycles de réinvestissement dans les hôtels et la restauration continuent d'alimenter les pipelines en 2026, ce qui soutient un flux de commandes régulier pour les menuiseries, les équipements et les surfaces associées sur le marché des meubles et équipements de cuisine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts du bois d'ingénierie, de la pierre et des intrants métalliques | -0.6% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés | -0.4% | Amérique du Nord, Europe et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Limites plus strictes sur le formaldéhyde et les COV | -0.2% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Droits antidumping sur les importations de meubles en kit | -0.3% | Amérique du Nord, avec certaines mesures de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts du bois d'ingénierie, de la pierre et des intrants métalliques

La volatilité du bois et des panneaux accroît le risque budgétaire et pousse les concepteurs vers des composants standardisés et pré-finis qui limitent les reprises et les déchets sur site. Les communications des entreprises en 2025 ont mis en évidence des charges de droits à l'exportation élevées et la répercussion des pressions sur les intrants tout au long des filières de menuiserie et d'armoires. Les coûts de la pierre d'ingénierie et du quartz restent rigides en raison des intrants en résine et des facteurs logistiques, ce qui conduit certains projets à envisager des stratégies alternatives de revêtement de surface sur le marché des meubles et équipements de cuisine. La conformité aux émissions de formaldéhyde et aux finitions à faible teneur en COV représente un coût supplémentaire, mais elle permet un contrôle en usine et une documentation claire pour les révisions de conformité aux normes. Les distributeurs répondent par une planification des stocks et une consolidation des fournisseurs pour stabiliser les prix, tandis que la répercussion sur les acheteurs finaux reste inégale lorsque la concurrence est intense.

Pénurie d'installateurs qualifiés

La pénurie de main-d'œuvre qualifiée reste un facteur limitant pour le débit des cuisines, les entrepreneurs se disputant des électriciens agréés et des installateurs expérimentés, ce qui fait monter les taux de salaire et allonge les délais d'achèvement. Le passage aux systèmes pré-conçus et modulaires réduit les heures sur site et comprime les calendriers, ce qui contribue à atténuer les goulots d'étranglement dans les marchés urbains actifs. Les promoteurs d'actifs multifamiliaux et hôteliers privilégient de plus en plus les modules préfabriqués qui réduisent la dépendance à la main-d'œuvre sur le terrain pendant les fenêtres de construction serrées. Les initiatives de formation et d'apprentissage se développent mais prendront du temps pour restaurer les capacités, de sorte que la planification des projets en 2026 continue de mettre l'accent sur des parcours d'installation prévisibles sur le marché des meubles et équipements de cuisine[4]Source : Association nationale de la cuisine et de la salle de bain, « Perspectives du marché de la cuisine et de la salle de bain 2025 », NKBA, kb.nkba.org. Les fabricants investissent dans l'automatisation des usines et la quincaillerie à installation rapide pour déplacer les heures d'assemblage du chantier vers l'atelier et stabiliser les temps de cycle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : diversification fonctionnelle et premiumisation du design

Les armoires ont représenté 45,73 % du chiffre d'affaires du marché des meubles et équipements de cuisine en 2025, reflétant leur double rôle d'infrastructure de rangement essentielle et d'ancrage visuel principal dans les espaces résidentiels et commerciaux. Les formats d'armoires en kit et modulaires sont de plus en plus adoptés à mesure que le commerce électronique et les modèles de vente directe aux consommateurs améliorent la transparence et raccourcissent les délais de livraison, soutenant une dynamique de marché régulière. Les îlots de cuisine constituent le segment à la croissance la plus rapide, progressant à un TCAC de 3,81 %, portés par les agencements en plan ouvert, les zones de travail polyvalentes et les fonctionnalités intégrées d'alimentation électrique et de cuisson. Les projets hôteliers et multifamiliaux incluent souvent des îlots et des configurations en péninsule avec des prises, un éclairage et des places assises pré-intégrés pour simplifier l'installation et s'aligner sur des agencements standardisés. La quincaillerie, les équipements et l'éclairage de travail jouent un rôle croissant dans la performance des cuisines, les systèmes de fermeture douce et l'éclairage intégré améliorant la convivialité et l'ergonomie. Ces tendances renforcent collectivement l'importance de la fonctionnalité axée sur le design et de la commodité dans la définition des préférences des consommateurs et des acteurs commerciaux.

Les plans de travail et les équipements continuent de capter une part significative des budgets de projet, car la durabilité des surfaces, l'hygiène et la gestion de l'eau sont essentielles à la fonction quotidienne et à la qualité perçue. Les surfaces résistantes et faciles d'entretien avec un aspect premium sont de plus en plus privilégiées, tandis que les éviers, les robinets et l'éclairage sont spécifiés pour leur efficacité hydrique, leur accessibilité et leur facilité d'entretien. La quincaillerie et les accessoires restent des moteurs de marge clés pour les fournisseurs, avec des finitions cohérentes, une qualité d'amortissement et un éclairage intégré offrant des améliorations de performance tangibles appréciées par les propriétaires et les exploitants. Les inserts modulaires, les systèmes d'organisation et les solutions gain de place sont affinés pour maximiser le rangement dans les cuisines à faible empreinte sans compromettre la fonctionnalité. Cette combinaison d'améliorations fonctionnelles, d'améliorations ergonomiques et de caractéristiques axées sur le design soutient une large résilience du mix produit sur le marché des meubles et équipements de cuisine. Dans l'ensemble, la croissance du marché est renforcée par des innovations qui équilibrent efficacité, esthétique et utilisabilité à long terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le triomphe de l'ingénierie sur la tradition

Les matériaux à base de bois ont représenté 45,91 % du chiffre d'affaires des meubles et équipements de cuisine en 2025, portés par les préférences des acheteurs pour la longévité, la réparabilité et les finitions premium dans les programmes semi-personnalisés et personnalisés. Les panneaux de bois d'ingénierie offrent des tolérances d'usinage constantes et des performances d'assemblage fiables, ce qui les rend idéaux pour les systèmes modulaires et la logistique en kit. La conformité aux réglementations sur le formaldéhyde et les COV oriente la demande vers des substrats finis en usine et des adhésifs à faibles émissions, simplifiant la documentation et les inspections. Les choix de matériaux équilibrent de plus en plus la durabilité, la stabilité des prix et la capacité à intégrer l'éclairage et la quincaillerie sans compromettre l'intégrité structurelle. Ces tendances soutiennent les applications résidentielles et commerciales, où les finitions durables et de haute qualité restent une priorité. Dans l'ensemble, les matériaux à base de bois continuent de dominer en raison de leur polyvalence, de leurs performances et de leur attrait esthétique.

Les plastiques et stratifiés constituent le segment à la croissance la plus rapide, progressant à un TCAC de 3,67 %, car les stratifiés haute pression et les composants enveloppés de thermofoil offrent une meilleure résistance aux rayures et aux performances en milieu humide pour les foyers actifs et les cuisines commerciales. Leur adoption est également influencée par la résilience de la chaîne d'approvisionnement, offrant des alternatives lorsque la disponibilité du bois massif est affectée par les droits de douane ou les contraintes de fret. Les stratifiés et les solutions en thermofoil garantissent la cohérence des couleurs entre les lots de production et permettent des remplacements rapides dans les flottes commerciales nécessitant une uniformité. Les armoires métalliques occupent un rôle de niche dans les environnements à haute hygiène, tels que la restauration commerciale, où la facilité de nettoyage et la résistance à la chaleur sont essentielles. Les éléments en verre et en céramique sont de plus en plus utilisés dans les crédences et les zones d'accent, offrant des finitions réfléchissantes et des surfaces faciles à nettoyer qui améliorent l'éclairage et l'entretien dans les espaces compacts. Ensemble, ces tendances matérielles reflètent un changement à l'échelle du marché vers des finitions prévisibles, conformes aux normes et axées sur la performance dans les meubles et équipements de cuisine.

Par utilisateur final : résilience résidentielle face à la vélocité commerciale

Les utilisateurs finaux résidentiels ont représenté 74,67 % de la demande de meubles et équipements de cuisine en 2025, portés par les cycles de mise à niveau du parc immobilier vieillissant et l'accent mis sur l'efficacité de l'agencement, le rangement et le design accessible. Les propriétaires ont continué à donner la priorité aux améliorations de cuisine, les dépenses de rénovation restant soutenues, appuyées par les coussins de fonds propres immobiliers et une préférence pour les stratégies de maintien à domicile dans un contexte de taux d'intérêt élevés. Les rénovations mineures et la réfection de façades d'armoires offrent souvent un meilleur retour sur investissement à la revente par rapport aux rénovations complètes, soutenant la demande de façades d'armoires, de quincaillerie et de mises à niveau d'éclairage. Les fonctionnalités d'accessibilité, notamment les étagères coulissantes et les rangements plus facilement accessibles, sont de plus en plus adoptées dans les ménages multigénérationnels et les rénovations pour le maintien à domicile des personnes âgées. Ces tendances soutiennent un mix équilibré de gammes de prix et de niveaux de produits adaptés à des portées de projet diverses.

Les applications commerciales ont progressé à un TCAC de 4,12 %, portées par l'hôtellerie, les unités multifamiliales clés en main et les mises à niveau des cuisines de restauration qui standardisent les spécifications. Les formats d'hôtellerie de séjour prolongé intègrent désormais des kitchenettes compactes dans une part croissante des chambres, tandis que les projets multifamiliaux déploient des agencements reproductibles qui simplifient les achats et l'installation. Les programmes de restauration privilégient des menuiseries à haut débit et faciles à nettoyer avec un éclairage et un rangement intégrés qui résistent à une utilisation intensive et accélèrent les remises en état nocturnes. La conformité aux normes est un moteur clé dans les installations commerciales, avec la gestion de l'énergie, la ventilation et d'autres contrôles souvent pré-intégrés pour une mise en service plus rapide. Ces facteurs soutiennent une demande durable dans les calendriers de construction neuve et de rénovation. Collectivement, le segment commercial bénéficie de solutions standardisées qui réduisent la complexité, accélèrent les délais et améliorent l'efficacité opérationnelle.

Par canal de distribution : domination du hors ligne sous pression numérique

Les canaux hors ligne ont représenté 76,68 % du chiffre d'affaires des meubles et équipements de cuisine en 2025, portés par les showrooms spécialisés, les réseaux de constructeurs et les canaux professionnels qui gèrent la définition de portée complexe, la prise de gabarits et la documentation de conformité aux normes pour les projets à enjeux élevés. Les consultations de design en personne restent essentielles pour les projets premium, tandis que les achats directs auprès des constructeurs captent les volumes grâce à des programmes négociés sur des modèles standardisés. Les détaillants et les grandes surfaces ajustent les assortiments et les gammes de prix pour répondre à des budgets plus serrés, équilibrant les pressions sur les stocks et les droits de douane qui affectent les offres du marché intermédiaire. Les fournisseurs disposant de gammes modulaires et de stocks à expédition rapide gagnent des parts de marché à mesure que les entrepreneurs se concentrent sur le contrôle des calendriers et la minimisation des avenants. Le secteur continue de s'appuyer sur la coordination hors ligne pour intégrer les appareils électroménagers, la ventilation et les finitions pour les projets complexes.

Les canaux en ligne ont enregistré la croissance la plus rapide, progressant à un TCAC de 4,54 %, car les outils de visualisation et les modèles de vente directe aux consommateurs permettent aux acheteurs d'explorer les configurations et les prix plus tôt dans le processus de décision. Les applications mobiles et les configurateurs en ligne contribuent à réduire les retours et à renforcer la confiance des acheteurs en simulant l'ajustement et la couleur dans des conditions d'éclairage réalistes. Les produits en kit et compatibles avec le montage à domicile bénéficient le plus des ventes en ligne, tandis que la menuiserie entièrement personnalisée reste liée aux canaux hors ligne en raison des besoins de prise de gabarits et de coordination sur site. Les acteurs de la vente directe en ligne améliorent la transparence concernant les délais de livraison et le support à l'installation, élargissant progressivement le marché adressable. À mesure que les outils de réalité augmentée et de configuration s'améliorent, le mix global des canaux se rééquilibre lentement. Malgré cette croissance, les réseaux professionnels et la coordination en personne continuent de jouer un rôle essentiel dans les projets complexes ou à forte valeur ajoutée.

Analyse géographique

L'Amérique du Nord a représenté 32,41 % du chiffre d'affaires mondial des meubles et équipements de cuisine en 2025, les dépenses de rénovation restant résilientes et soutenant des pipelines de programmes réguliers. Les dépenses d'amélioration de l'habitat sont restées soutenues malgré le ralentissement global des ventes de logements dans un contexte de taux d'intérêt élevés. Les canaux professionnels et les assortiments axés sur les services ont stabilisé les commandes d'armoires et d'équipements. Les évolutions des droits de douane et les mouvements des prix du bois ont façonné les plans de tarification et de livraison, maintenant l'accent sur les designs à valeur optimisée et les kits modulaires. Les États du Sud ont connu une croissance de l'adoption des cuisines extérieures, où les zones de cuisson et de réfrigération intégrées sont devenues de plus en plus pratiques tout au long de l'année.

L'Europe a maintenu une part significative de l'activité mondiale, avec une forte pénétration modulaire dans les marchés clés tels que l'Allemagne. La faiblesse macroéconomique et le ralentissement des dépenses discrétionnaires ont pesé sur la demande globale des consommateurs en 2025. Les lignes de production automatisées et les logiciels de configuration à la commande ont permis des prix compétitifs et des délais de livraison plus courts pour les grands détaillants et les programmes contractuels. Les fournisseurs ont adapté leurs approvisionnements pour répondre aux certifications environnementales et aux restrictions commerciales tout en maintenant le débit pour les gammes à marque propre. Les showrooms ont de plus en plus intégré des fonctionnalités prêtes pour les technologies intelligentes et des matériaux durables dans les offres de cuisines modulaires grand public, reflétant la diffusion transfrontalière du design.

L'Asie-Pacifique a affiché la croissance la plus rapide, avec un TCAC de 4,91 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus des ménages et l'adoption de cuisines modulaires standard par les promoteurs. Les clusters orientés vers l'exportation ont équilibré la demande intérieure avec les expéditions mondiales, tandis que les régimes de droits de douane ont influencé l'approvisionnement en quincaillerie et en menuiseries en kit. Les promoteurs ont mis l'accent sur la rapidité, la reproductibilité et la durabilité dans les plans compacts, renforçant l'utilisation de substrats d'ingénierie et de composants pré-finis. Les modules configurés à la commande, optimisés par logiciel et validés avec des outils de visualisation, sont devenus standard avant la production. Ces tendances ont renforcé le leadership de la région en matière de pénétration des cuisines modulaires et de ventes multicanaux à l'approche de 2026.

Paysage réglementaire

La réglementation se concentre de plus en plus sur la qualité de l'air intérieur, la sécurité/performance des produits et la conformité en matière d'accès au marché, influençant le choix des matériaux et la documentation d'usine pour les meubles de cuisine, les caissons et les équipements associés. Dans l'Union européenne, le règlement (UE) 2023/1464 de la Commission fixe une limite d'émission de formaldéhyde de 0,062 mg/m3 pour les meubles et articles à base de bois mis sur le marché de l'UE, avec une entrée en vigueur effective au 6 août 2026. Cela pousse les marques et les fournisseurs de marques de distributeur à qualifier des panneaux composites, adhésifs et finitions à faibles émissions pouvant être vérifiés de manière constante en production.

En Asie, les normes de produits et les exigences de conformité ajoutent une couche supplémentaire de gestion de la conformité pour les fournisseurs mondiaux. La Chine a mis en œuvre la norme QB/T 2531-2025 pour les meubles de cuisine le 1er février 2026 (remplaçant la QB/T 2531-2010), tandis que l'Inde applique une licence BIS obligatoire dans le cadre des dispositifs du Furniture Quality Control Order pour les catégories de meubles couvertes (par exemple, les unités de rangement selon la norme IS 17634) pour la fabrication, l'importation et la vente. En Amérique du Nord, les exigences relatives au formaldéhyde et aux COV sont renforcées par les exigences sur le bois composite du Titre VI du TSCA de l'EPA américaine, ainsi que par des normes industrielles et des directives de planification telles que la norme KCMA A161.1-2022 pour les armoires de cuisine et de salle de bain assemblées en usine, en plus des directives de planification cuisine et salle de bain de la NKBA (qui font référence à l'ICC ANSI A117.1 et à la CSA B632 pour la conception liée à l'accessibilité), qui façonnent les spécifications et les achats dans les projets résidentiels et commerciaux.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières (panneaux à base de bois, placages, stratifiés, métaux, pierre reconstituée/quartz, et intrants chimiques pour les revêtements/adhésifs), se poursuit dans la production de composants (portes/façades, caissons, tiroirs, quincaillerie, éviers/robinets/éclairage), puis passe à l'assemblage et à la finition dans les usines de fabrication d'armoires et d'équipements. La finition contrôlée en usine et la documentation de conformité prennent de plus en plus d'importance à mesure que les acheteurs spécifient des substrats et des finitions à faibles émissions, tandis que l'automatisation (usinage CNC et flux de production configurés sur commande) favorise une production modulaire et en kit plat qui réduit l'intensité de main-d'œuvre sur chantier.

La distribution s'appuie sur un mélange de canaux professionnels (constructeurs/entrepreneurs, revendeurs de cuisines, salles d'exposition), de commerce de détail de masse et de commerce électronique pour les gammes prêtes à assembler et modulaires, avec les services d'installation et de prise de mesures agissant comme des maillons aval clés pour les projets de plus grande complexité. La fiabilité logistique reste une contrainte : au premier trimestre 2026, les temps d'immobilisation des conteneurs dans les grands ports européens tels que Rotterdam, Hambourg et Anvers ont été rapportés à 11,4 jours, et la performance OTIF sur les corridors logistiques à 72-76 % contre 89 % en 2019. Cela renforce le recours à l'entreposage régional, à la constitution de stocks tampons et à la consolidation des fournisseurs. La chaîne est également remodelée par la consolidation des plateformes et l'intégration verticale, illustrées par la finalisation en 2026 de la fusion entre MasterBrand et American Woodmark, et d'autres accords de 2026 qui relient la capacité de fabrication aux circuits de vente au détail et numériques.

Paysage concurrentiel

Le marché des meubles et équipements de cuisine reste très fragmenté, les principaux acteurs ne captant qu'une modeste part du chiffre d'affaires global. Les spécialistes régionaux et les fabricants sous contrat intégrés verticalement continuent de prospérer en s'alignant étroitement sur les normes locales, les préférences de design et les attentes en matière de service. Les entreprises se différencient grâce à un contrôle étroit de la chaîne d'approvisionnement, de l'approvisionnement en matériaux à la finition en interne, ce qui contribue à gérer la volatilité et à maintenir des délais de livraison prévisibles. Les substrats prêts à la conformité et les tests d'émissions documentés sont devenus indispensables pour les ventes transfrontalières et les achats du secteur public. Les entreprises leaders tirent parti de leur échelle dans les achats et la fabrication tout en coordonnant de larges réseaux de fournisseurs pour maintenir des prix compétitifs au quotidien. Pendant ce temps, les acteurs locaux et régionaux se concentrent sur l'agilité et l'excellence du service pour maintenir leur présence sur les marchés de niche.

Inter IKEA Group continue d'appliquer son avantage d'échelle dans les achats et la production, garantissant des prix compétitifs sur les marchés mondiaux. D'autres grands acteurs affinent leurs stratégies de canal pour équilibrer les assortiments basés sur les revendeurs avec la demande des grandes surfaces et du marché de masse, tout en naviguant dans les coûts des intrants et les dynamiques commerciales. Les leaders européens font progresser les efficacités modulaires et l'automatisation dans le cadre de l'optimisation de leur empreinte pour protéger les marges face à une demande des consommateurs plus faible. L'intégration de la quincaillerie et de l'éclairage par les grandes marques de menuiserie a augmenté la valeur perçue sans ajouter de complexité lors de l'installation, contribuant à des taux de clôture de projets plus stables dans les canaux professionnels. Les chaînes d'approvisionnement mettent de plus en plus l'accent sur la durabilité, la transparence et les matériaux traçables pour répondre aux attentes évolutives des clients. Ces approches renforcent collectivement la résilience dans un environnement de marché fragmenté et concurrentiel.

Plusieurs thèmes stratégiques ont émergé en 2026 qui ont façonné les priorités du secteur. Les concepts d'hôtellerie modulaire sont passés de projets pilotes à des mises en œuvre de programmes complets, soutenant les fournisseurs de kitchenettes compactes et de menuiseries à installation rapide. Les flux de travail de visualisation assistée par logiciel et de configuration à la commande raccourcissent les cycles de vente, réduisent les retours et améliorent la conversion de trésorerie tout en stabilisant les carnets de commandes. La conformité commerciale et la transparence des matériaux sont devenues des exigences de base pour les grands acheteurs, permettant la participation aux programmes du secteur public et multinationaux. La documentation des émissions et les finitions à faible teneur en COV jouent désormais un rôle central dans les décisions d'achat, reflétant un accent accru sur la réglementation et la durabilité.

Leaders du secteur des meubles et équipements de cuisine

Inter IKEA Group

MasterBrand Cabinets Inc.

American Woodmark Corp.

Masco Corp. (KraftMaid)

Nobilia GB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions des matériaux induites par la conformité créent une voie de monétisation pour les fournisseurs capables d'industrialiser des substrats et finitions à faibles émissions avec une documentation reproductible, en particulier à l'approche de la limite européenne sur le formaldéhyde prévue par le règlement (UE) 2023/1464 de la Commission au 6 août 2026. Cette exigence accroît la valeur des programmes d'armoires finies en usine, des intrants en bois composite vérifiés et des chaînes d'approvisionnement traçables pour les articles à base de bois, favorisant les fabricants et distributeurs capables de proposer des gammes de produits conformes accompagnées d'un support de spécification pour les acheteurs professionnels.

Les équipements et les ensembles de cuisine intégrés offrent également une marge de différenciation dans une catégorie où l'expansion des capacités et la fabrication localisée sont déjà visibles. En Inde, Kohler a annoncé un investissement prévu de 800 crores INR sur trois exercices financiers pour développer sa fabrication et étendre sa présence au détail, tandis que Carysil a lancé la production commerciale d'une capacité supplémentaire d'éviers en acier inoxydable (70 000 unités supplémentaires par an, portant la capacité annuelle totale à 250 000 unités) et a présenté un plan d'investissement plus large de 300 crores INR à Bhavnagar pour développer les éviers, les appareils et les robinets. Ces initiatives soutiennent des offres de nomenclature de cuisine plus larges, notamment des équipements économes en eau et faciles d'entretien adaptés aux programmes de cuisines résidentielles et sous contrat standardisés, tout en réduisant la dépendance à des lignes d'approvisionnement d'importation longues et volatiles pour les catégories d'éviers et de robinets à fort volume.

Développements récents du secteur

- Mai 2026 : MasterBrand, Inc. a finalisé sa fusion totalement en actions avec American Woodmark Corporation le 28 mai 2026, et la société combinée opère sous le nom MasterBrand, Inc. Cette transaction consolide la capacité de fabrication et de distribution d'armoires en Amérique du Nord sous une seule plateforme, redéfinissant le pouvoir de négociation avec les canaux professionnels et les grands comptes. Les priorités d'intégration concernant l'empreinte industrielle et les achats influencent également les délais de livraison et la disponibilité de l'assortiment pour les gammes d'armoires standard et semi-personnalisées.

- Août 2025 : MasterBrand et American Woodmark ont annoncé un accord définitif pour fusionner dans le cadre d'une transaction entièrement en actions, visant 90 millions USD de synergies de coûts annualisées d'ici la fin de la troisième année après la clôture. La fusion prévue a marqué une accélération de la consolidation dans le secteur des armoires résidentielles, avec un portefeuille multi-marques plus vaste visant à améliorer la couverture entre les gammes de prix et les canaux. Elle a également renforcé la valeur stratégique de l'échelle dans la gestion de la volatilité des coûts des intrants et de l'exposition commerciale.

- Mai 2024 : MasterBrand a acquis Supreme Cabinetry Brands pour 520 millions USD afin d'élargir son portefeuille d'armoires pour la cuisine et la salle de bain. Cette opération a ajouté des offres premium et semi-personnalisées qui complètent les gammes de masse et de milieu de marché, soutenant des trajectoires de montée en gamme dans une demande tirée par la rénovation. Elle a également renforcé la capacité de MasterBrand à servir les programmes destinés aux revendeurs et constructeurs avec des options de style et de construction différenciées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des meubles de cuisine et des équipements de cuisine vendus pour les cuisines résidentielles et commerciales, comptabilisée au point où les produits sont fournis au marché dans chaque pays, puis totalisée à l'échelle mondiale.

Exclusions du périmètre : les meubles de salle à manger indépendants et les appareils de cuisine autonomes ne sont pas comptabilisés, sauf s'ils sont vendus dans le cadre du périmètre défini des meubles et équipements de cuisine.

Aperçu de la segmentation

- Par type de produit

- Armoires (basses, hautes, colonnes/garde-manger)

- Plan de travail

- Unités de tiroirs et organisateurs

- Crédences et panneaux

- Étagères et unités de rangement (étagères ouvertes, unités de rangement fermées, unités d'angle)

- Îlots de cuisine (fixes, mobiles, multifonctionnels)

- Équipements (éviers, robinets, luminaires)

- Quincaillerie et accessoires (poignées et boutons, charnières, glissières de tiroirs, systèmes coulissants, racks)

- Autres (poubelles, inserts modulaires, systèmes de fermeture douce)

- Par matériau

- Bois (massif, d'ingénierie, bambou / bois récupéré)

- Métal (acier inoxydable, aluminium)

- Plastique et stratifiés

- Verre et céramiques

- Composites

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- Hors ligne

- Magasins spécialisés et showrooms

- Grandes surfaces de bricolage

- Détaillants en meubles

- Constructeurs / entrepreneurs

- En ligne

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du cycle de construction et de rénovation des cuisines vers des signaux publics mesurables, puis par la mise en correspondance de ces signaux avec la demande de meubles et d'équipements. Nous nous sommes appuyés sur les tableaux de bord nationaux des mises en chantier et des permis de construire, les publications des instituts nationaux de statistiques sur la construction et les dépenses des ménages, ainsi que sur les portails douaniers et tarifaires pour les flux commerciaux de meubles et de quincaillerie métallique. Nous avons également fait référence aux normes et notes de produits d'organismes tels que l'ISO, ainsi qu'aux références des codes de plomberie, afin de maintenir des limites de produits cohérentes lorsque les équipements et la quincaillerie sont inclus.

Pour ancrer l'aspect commercial, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les catalogues publics afin de comprendre le mix produits et la logique de tarification pour les armoires, les plans de travail, les éviers, les robinets et les accessoires. Pour les vérifications croisées, nous avons utilisé des abonnements payants pour les données financières et de renseignement sur les entreprises, une base de données de brevets pour repérer les orientations en matière de matériaux et de systèmes de charnières ou de glissières, et une base de données au niveau des expéditions import-export lorsque la visibilité commerciale était nécessaire. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer la part des projets de cuisine correspondant à des constructions neuves par rapport aux remplacements, et la manière dont les nomenclatures évoluent selon la gamme de prix et le canal. Nous avons échangé avec des fabricants, distributeurs, installateurs, détaillants et parties prenantes de projets commerciaux dans les régions APAC, EMEA et Amériques, afin que les hypothèses sur les volumes, les tailles de commandes typiques et les évolutions de prix puissent être testées, puis corrigées.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs généraux : 18 % | APAC : 46 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 32 % |

| Petits acteurs : 20 % | Managers : 55 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le modèle central est construit à partir d'un bassin de demande descendant, où les achèvements de logements, l'activité de rénovation et les cycles d'aménagement commercial sont traduits en nombre de projets de cuisine, puis en valeur de meubles et d'équipements. Pour maintenir des totaux réalistes, nous corroborons les résultats descendants avec des approximations ascendantes sélectives utilisant des prix de vente moyens échantillonnés multipliés par des volumes unitaires implicites pour des éléments clés tels que les armoires basses, les armoires hautes, les plans de travail, les éviers, les robinets et les kits de quincaillerie courants.

Les données pertinentes sur ce marché incluent les nouvelles mises en chantier et permis de construire, les tendances des dépenses de rénovation, la formation des ménages urbains, les cycles de remplacement des cuisines, les évolutions de mix entre armoires standard et sur mesure, et l'orientation des prix des matériaux pour les panneaux de bois, la quincaillerie métallique et les surfaces en pierre ou composite. Lorsque les données unitaires détaillées sont incomplètes, les lacunes sont comblées à l'aide de ratios proxy issus de pays similaires (par exemple, le nombre de projets par 1 000 ménages), puis revérifiées par des entretiens afin que le proxy ne prenne pas le pas sur les réalités du marché local. Pour les prévisions, une analyse de scénarios est utilisée autour des perspectives de construction, de la sensibilité aux taux d'intérêt et de la confiance en matière de rénovation, et la trajectoire de croissance finale est alignée sur ce que les répondants primaires observent dans les carnets de commandes et le comportement des stocks des canaux.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant le modèle avec des signaux indépendants, tels que les tendances des dépenses de construction, les mouvements commerciaux des meubles et équipements, et l'orientation des prix au niveau des catégories. Les valeurs aberrantes sont signalées par des contrôles de variance entre régions, puis réexaminées pour déterminer si le problème est un décalage de périmètre, un effet de calendrier de conversion des devises, ou un choc de demande ponctuel.

Avant validation finale, les chiffres passent par une revue d'analystes en plusieurs étapes, et de nouveaux contacts sont déclenchés lorsqu'une hypothèse dépasse une fourchette raisonnable par rapport aux derniers signaux du marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient l'activité de construction ou les coûts des intrants, et une dernière vérification d'actualité est réalisée juste avant la livraison afin que les clients reçoivent la vue la plus récente possible.

Taille du marché mondial des meubles et équipements de cuisine de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour ce secteur diffèrent souvent car les entreprises ne comptabilisent pas le même panier d'articles, et elles choisissent également des calendriers différents pour les mises à jour de devises et de prix. Même lorsque les mêmes termes sont utilisés, une étude peut se concentrer principalement sur les armoires, tandis qu'une autre intègre des équipements, des accessoires et des composants de cuisine connexes.

Les principaux facteurs d'écart que nous observons sont l'inclusion ou non de la quincaillerie et des accessoires avec les meubles, la pondération de la demande résidentielle par rapport à la demande commerciale, et la réconciliation ou non des échanges commerciaux et de la production locale pour éviter les doubles comptages. Certaines estimations poussent une prévision plus longue avec une hausse de prix constante, tandis que d'autres supposent une trajectoire de prix plus plate pendant les années de construction lente, ce qui modifie rapidement la valeur de base. Une autre différence courante concerne la fréquence d'actualisation, où les séries de prix des panneaux, des métaux et des surfaces en pierre ne sont pas mises à jour simultanément selon les éditeurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 182,70 milliards USD (2026) | |

| Éditeur sectoriel A | 182,70 milliards USD (2024) | Utilise une année de référence antérieure et une étiquette de catégorie plus large qui mélange les meubles avec les équipements et accessoires, ce qui peut brouiller la distinction entre ce qui est comptabilisé comme une installation spécifiquement destinée à la cuisine et les articles ménagers généraux. |

| Publication commerciale B | 57,00 milliards USD (2024) | Se concentre sur la production et le commerce des meubles de cuisine pour un ensemble de produits plus restreint, et peut également classer certains articles connexes uniquement sous meubles, ce qui maintient la valeur bien inférieure à une vision meubles-plus-équipements. |

L'écart entre les valeurs s'explique principalement par le périmètre et le calendrier, et non par un choix mathématique unique. Lorsque les armoires, plans de travail, éviers, robinets et quincaillerie de cuisine courante sont comptabilisés de manière cohérente puis vérifiés par rapport aux signaux de construction et de commerce, l'estimation reste traçable aux moteurs réels de la demande, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des meubles et équipements de cuisine et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché des meubles et équipements de cuisine est estimée à 182,70 milliards USD en 2026 et devrait atteindre 213,16 milliards USD d'ici 2031 à un TCAC de 3,13 %, reflétant une catégorie mature façonnée par l'adoption modulaire et la standardisation commerciale.

Quelles catégories de produits sont en tête de la croissance dans les programmes de cuisine mondiaux ?

Les armoires dominent le chiffre d'affaires avec une part de 45,73 % en 2025, tandis que les îlots de cuisine enregistrent la croissance la plus rapide à un TCAC de 3,81 % jusqu'en 2031, les agencements en plan ouvert et les zones de travail polyvalentes favorisant des îlots plus grands et plus riches en fonctionnalités.

Comment le mix des canaux évolue-t-il pour les meubles et équipements de cuisine ?

Les canaux hors ligne dominent encore avec une part de 76,68 % en 2025, car la consultation en showroom et la coordination de l'installation sont essentielles, tandis que le canal en ligne est le plus rapide à croître à un TCAC de 4,54 % jusqu'en 2031 grâce aux outils de visualisation et aux modèles de vente directe aux consommateurs.

Quel segment d'utilisateurs finaux contribue le plus à la demande mondiale ?

Le résidentiel a représenté 74,67 % de la demande en 2025 en raison des cycles de mise à niveau continus et du vieillissement du parc immobilier, tandis que le commercial est en tête de la croissance avec un TCAC de 4,12 % jusqu'en 2031, lié aux programmes d'hôtellerie et de logements multifamiliaux.

Quelles régions façonnent la dynamique de la demande ?

L'Amérique du Nord a contribué la plus grande part avec 32,41 % en 2025 grâce à la solidité de la rénovation, tandis que l'Asie-Pacifique affiche la croissance la plus rapide à 4,91 % jusqu'en 2031 grâce à l'urbanisation et aux formats modulaires standard des promoteurs.

Dernière mise à jour de la page le: