Taille et part du marché européen des meubles de cuisine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

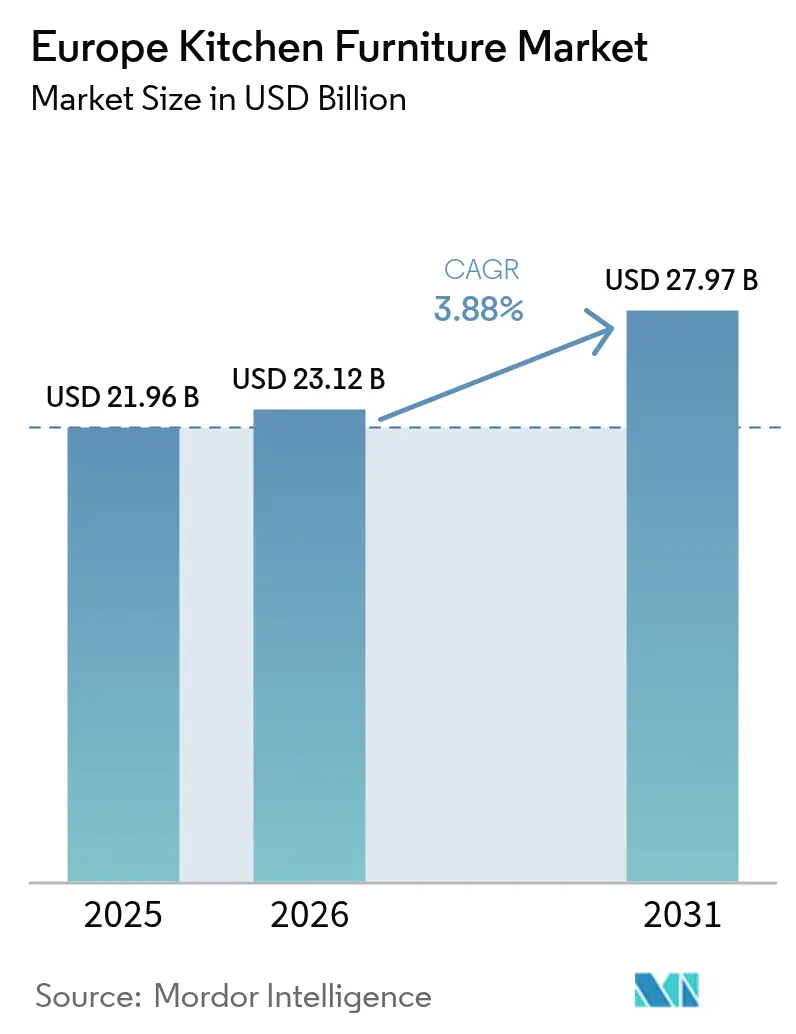

| Taille du marché de l'année de base (2025) | 21.96 Milliards de dollars |

| Taille du Marché (2026) | 23.12 Milliards de dollars |

| Taille du Marché (2031) | 27.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

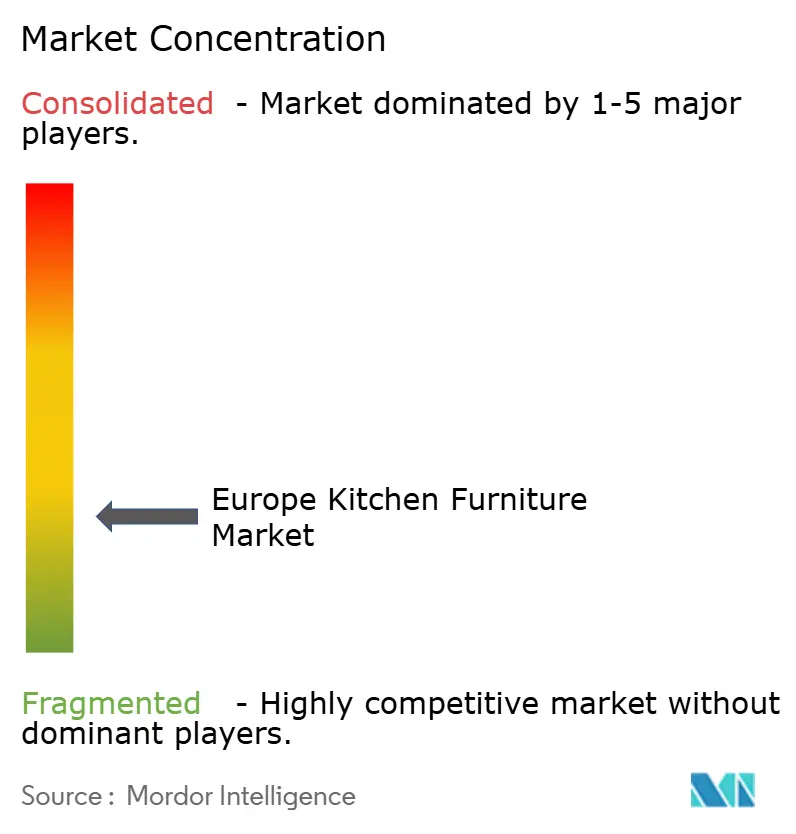

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des meubles de cuisine par Mordor Intelligence

Le marché européen des meubles de cuisine a atteint une taille de marché de 21,96 milliards USD en 2025, est projeté à 23,12 milliards USD en 2026 et devrait atteindre 27,97 milliards USD d'ici 2031, reflétant un TCAC de 3,88 % sur la période 2026-2031. La croissance du marché européen des meubles de cuisine continue d'être ancrée par les achats liés à la rénovation, les cycles de mise en conformité et les rafraîchissements de design qui maintiennent la menuiserie haut de gamme sur des horizons de planification courts. La conversion des commandes a été sensible aux conditions de financement immobilier, mais les canaux axés sur les installateurs, les catalogues de projets compatibles BIM et les unités modulaires finies en usine ont réduit le risque de projet pour les promoteurs et les propriétaires. Un changement structurel en matière de conformité est également en cours, les opérateurs se préparant au règlement européen sur la déforestation, qui exige une traçabilité par géolocalisation des intrants en bois et conduit de nombreux fabricants d'équipements d'origine de taille moyenne à améliorer leurs capacités d'approvisionnement et de conformité numérique. La numérisation rapide des expériences de spécification et de showroom comprime les délais de conception à la fabrication, soutenant la conversion dans les environnements de vente au détail axés sur le commerce et hybrides.

Principaux enseignements du rapport

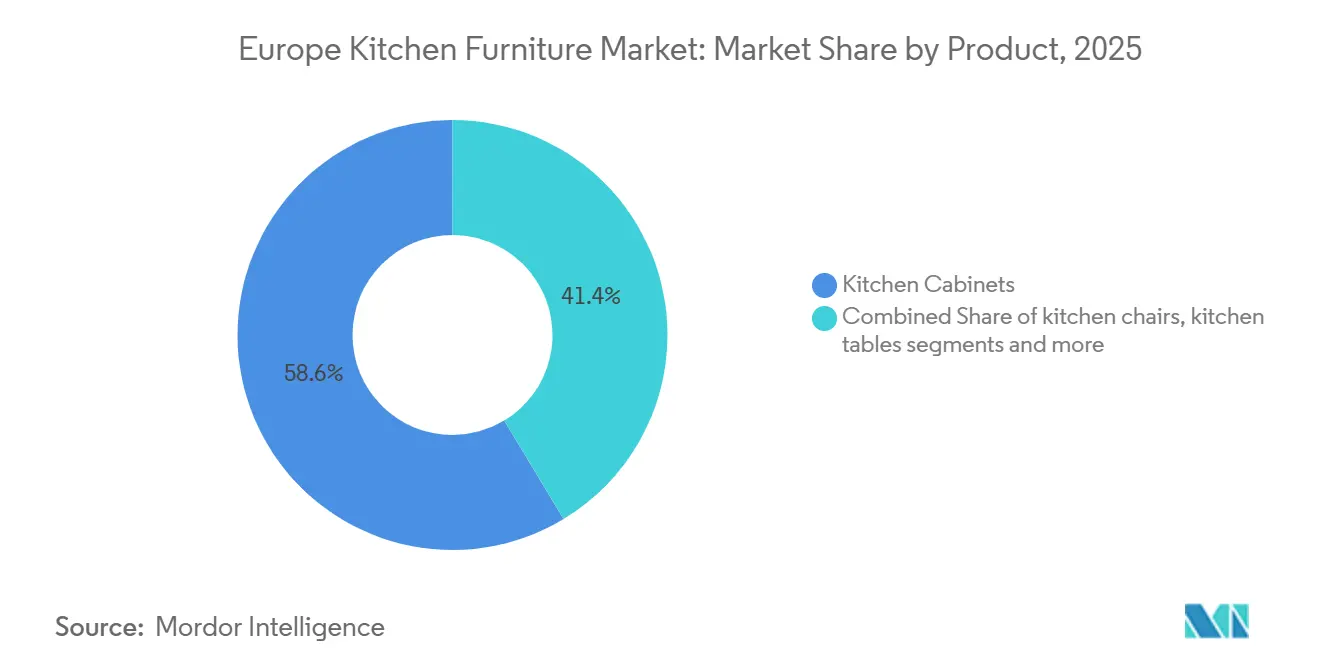

- Par produit, les armoires de cuisine ont représenté 58,64 % de la part des revenus en 2025 sur le marché européen des meubles de cuisine, tandis que les chaises de cuisine devraient se développer à un TCAC de 4,08 % jusqu'en 2031.

- Par matériau, le bois détenait une part de 65,85 % en 2025, et le métal devrait croître à 4,98 %, le taux le plus rapide parmi les matériaux jusqu'en 2031.

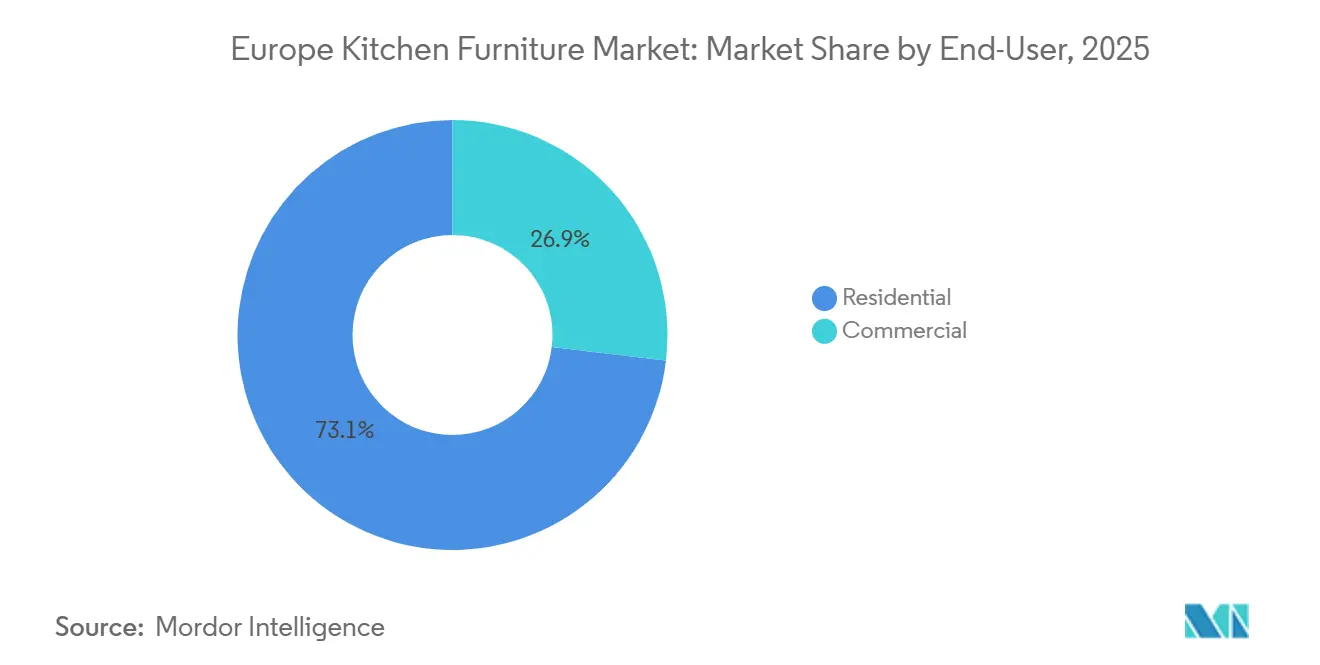

- Par utilisateur final, le résidentiel représentait 73,10 % des ventes de 2025 sur le marché européen des meubles de cuisine, tandis que le commercial devrait croître à un TCAC de 5,48 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a capturé 69,72 % en 2025 sur le marché européen des meubles de cuisine, tandis que les canaux de projet B2B se développent à un TCAC de 5,05 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de 16,34 % en 2025, tandis que la France devrait enregistrer la croissance la plus rapide avec un TCAC de 4,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des meubles de cuisine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les cycles de rénovation et de réaménagement soutiennent une demande de remplacement pluriannuelle | +1.8% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Préférence pour les cuisines modulaires, économes en espace et sans cadre | +1.2% | Mondial, gains précoces en Allemagne, BENELUX, Espagne | Moyen terme (2-4 ans) |

| Le bois certifié et les matériaux circulaires gagnent des parts sous les normes de durabilité de l'UE | +0.7% | France, Pays-Bas, pays nordiques (référence PEFC/FSC) | Long terme (≥ 4 ans) |

| Le commerce omnicanal et les showrooms numérisés améliorent la conversion | +0.9% | Paneuropéen, pionniers du click-and-collect nordiques | Court terme (≤ 2 ans) |

| Les rénovations énergétiques liées à la DPEB regroupent les mises à niveau de cuisine dans les rénovations globales du logement | +0.6% | France, Allemagne, Flandre | Moyen terme (2-4 ans) |

| La construction locative et les résidences pour seniors spécifient des cuisines modulaires clés en main à grande échelle | +0.4% | Royaume-Uni, Allemagne, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les cycles de rénovation et de réaménagement soutiennent une demande de remplacement pluriannuelle

Le parc immobilier vieillissant de l'Europe maintient les remplacements de cuisines à un rythme régulier, moins lié aux nouvelles mises en chantier, ce qui soutient la résilience pluriannuelle du marché européen des meubles de cuisine [1]Banque européenne d'investissement, "Contexte du parc immobilier et de la rénovation dans l'UE," Banque européenne d'investissement, eib.org . En 2025, la dynamique du segment est restée concentrée dans les canaux de vente spécialisés et commerciaux capables de mobiliser rapidement des installateurs et des designers lorsque les budgets des ménages se raffermissent. Les cycles de remplacement sont renforcés par la préférence des consommateurs pour une menuiserie à plus haute fonctionnalité, un rangement amélioré et une reconfiguration de l'agencement qui modernise les logements anciens. Une plus grande part des améliorations ménagères planifiées est dirigée vers les cuisines, portée par les gains de style de vie et les résultats d'optimisation de l'espace qui sont faciles à visualiser dans les planificateurs numériques. Les pays disposant de cadres de subventions favorables et d'initiatives de densification urbaine convertissent les intentions en pipelines de projets, ce qui soutient une demande stable pour les armoires encastrées, les plans de travail et le rangement intégré sur l'ensemble du marché européen des meubles de cuisine.

Préférence pour les cuisines modulaires, économes en espace et sans cadre

Les logements urbains compacts et l'évolution de la taille des ménages amplifient la demande d'unités sans cadre et modulaires qui maximisent le volume utilisable et rationalisent l'installation sur le marché européen des meubles de cuisine. Les fabricants ont répondu avec des caissons de base à plus grande capacité de charge, un rangement intégré et une quincaillerie améliorée qui permettent aux petits espaces de fonctionner davantage comme des cuisines de pleine taille sans encombrement visible. Les mises à jour de produits entrant dans les showrooms en 2026 ciblent des lignes épurées et un fonctionnement sans poignée qui simplifient l'utilisation quotidienne tout en préservant une apparence visuelle cohérente. Les panneaux arrondis et les bords plus doux ont commencé à diffuser l'esthétique angulaire de la décennie précédente tout en maintenant la compatibilité avec les grilles modulaires, ce qui accélère la configuration et la livraison. Ces caractéristiques stimulent la conversion dans les environnements résidentiels et semi-commerciaux, les acheteurs privilégiant la facilité d'assemblage, d'entretien et l'efficacité spatiale sur le marché européen des meubles de cuisine.

Le bois certifié et les matériaux circulaires gagnent des parts sous les normes de durabilité de l'UE

Le bois traçable et les matériaux certifiés sont passés de caractéristiques optionnelles à des spécifications standard sur les marchés européens avancés, un changement qui influence les stratégies d'approvisionnement sur l'ensemble du marché européen des meubles de cuisine. Le règlement européen sur la déforestation introduit une traçabilité par géolocalisation pour les intrants en bois, accélérant les investissements dans la transparence des fournisseurs et les systèmes de conformité numérique parmi les opérateurs de taille moyenne et grande. Les programmes de reprise circulaire se développent également en Europe du Nord, encourageant la remise en état et la réutilisation des composants, les détaillants améliorant les offres de crédit pour les modules retournés. Les grandes marques allemandes alignent les mises à niveau des matériaux avec des messages de durabilité, combinant du contenu certifié avec des surfaces anti-empreintes et des processus de collage à faibles émissions pour répondre aux seuils des marchés publics et des écolabels [2]Häcker Küchen, "Innovations produits et améliorations techniques 2025," Häcker Küchen, haecker-kuechen.de . Ces initiatives contribuent à défendre la part de la menuiserie à base de bois tout en permettant de nouvelles propositions de valeur dans le segment premium du marché européen des meubles de cuisine.

Les rénovations énergétiques liées à la DPEB regroupent les mises à niveau de cuisine dans les rénovations globales du logement

Dans le cadre de la refonte de la directive sur la performance énergétique des bâtiments, les États membres déploient des plans de rénovation et des seuils de performance minimaux qui intègrent les cuisines dans le périmètre des rénovations énergétiques plus larges, créant une demande groupée sur le marché européen des meubles de cuisine. Le concept de passeport de rénovation et les services de conseil à guichet unique réduisent les frictions administratives et soutiennent les décisions d'investissement progressives qui incluent la menuiserie, la ventilation et l'optimisation de l'agencement. Alors que les programmes nationaux encouragent les améliorations globales du logement, les mises à niveau des cuisines encastrées s'alignent souvent sur les modifications du système de chauffage, de ventilation et de climatisation, des fenêtres et de l'isolation pour de meilleurs résultats énergétiques. Les allocations budgétaires pour l'éco-rénovation encouragent les consommateurs à planifier les travaux de cuisine dans le cadre de la même mobilisation des entrepreneurs, ce qui améliore la certitude des prix et les délais d'achèvement. Cette approche synchronisée augmente les taux d'attachement pour les armoires encastrées et le rangement intégré dans le cadre de projets de rénovation plus importants sur l'ensemble du marché européen des meubles de cuisine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La faiblesse des mises en chantier et les taux élevés pèsent sur les achats importants | -2.1% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| La volatilité des coûts des intrants bois/panneaux et du fret impacte les prix | -0.9% | Paneuropéen, fournisseurs de bois nordiques, scieries d'Europe de l'Est | Court terme (≤ 2 ans) |

| La traçabilité du règlement européen sur la déforestation ajoute des coûts de conformité et des risques d'approvisionnement dans les chaînes du bois | -0.8% | Mondial, aigu pour les fournisseurs des petits ateliers italiens et espagnols | Moyen terme (2-4 ans) |

| Les pénuries d'installateurs/designers allongent les délais et augmentent les coûts de projet | -0.5% | Allemagne, France, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La faiblesse des mises en chantier et les taux élevés pèsent sur les achats importants

La hausse des coûts d'emprunt et la faiblesse des transactions immobilières réduisent la volonté de s'engager dans des mises à niveau majeures de cuisine, ce qui freine la dynamique à court terme du marché européen des meubles de cuisine. Les jeunes générations font face à une contrainte d'accessibilité qui limite le pipeline des primo-accédants qui rénovent généralement dans les premières années de propriété. Des charges de coûts de logement élevées laissent moins de budget discrétionnaire pour la menuiserie encastrée et les finitions premium. Les canaux axés sur le commerce continuent de capter les travaux de remplacement urgents, mais les rénovations complètes sont reportées lorsque la confiance des consommateurs s'affaiblit. Cet environnement favorise les solutions à valeur optimisée et les programmes de rafraîchissement partiel pouvant être exécutés dans des délais comprimés.

La traçabilité du règlement européen sur la déforestation ajoute des coûts de conformité et des risques d'approvisionnement dans les chaînes du bois

Le règlement européen sur la déforestation exige des coordonnées de géolocalisation pour les intrants en bois, ajoutant des exigences de documentation et d'audit que les petits ateliers peuvent avoir du mal à satisfaire. Les flux de matières secondaires, tels que les copeaux et les sous-produits de scierie, compliquent la cartographie et augmentent le temps nécessaire pour établir des chaînes de traçabilité entièrement conformes. Les marques testent des plateformes tierces et de nouveaux protocoles d'approvisionnement pour respecter le calendrier de conformité. Les fournisseurs bien préparés disposant de pratiques de certification établies sont positionnés pour gagner des commandes à mesure que les acheteurs se consolident autour de sources vérifiables. La période de transition introduit des risques d'approvisionnement et des coûts supplémentaires, ce qui peut peser sur les marges et les délais de livraison sur le marché européen des meubles de cuisine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les armoires sont en tête tandis que les sièges s'accélèrent dans les projets

Les armoires de cuisine détenaient la plus grande part à 58,64 % en 2025, reflétant des taux d'attachement stables dans les commandes liées à la rénovation et de solides cycles de rafraîchissement du design sur le marché européen des meubles de cuisine. Les chaises de cuisine devraient croître à un TCAC de 4,08 % jusqu'en 2031, car l'hôtellerie et les espaces de restauration en milieu de travail standardisent les ensembles de sièges lors des programmes de rafraîchissement. Au sein du marché européen des meubles de cuisine, les mises à niveau de la menuiserie continuent d'ancrer les périmètres de projet car les styles de portes, le rangement intérieur et les changements d'agencement apportent des gains visibles aux propriétaires. Les sièges gagnent en dynamisme dans les environnements commerciaux et semi-commerciaux où une fréquentation plus élevée et des changements d'agencement entraînent des cycles de remplacement plus rapides. Le secteur européen des meubles de cuisine voit également un regroupement de produits autour des îlots modulaires et des sièges de bar, ce qui soutient les cas d'utilisation en restauration rapide et en collaboration dans les bureaux et les hôtels boutique.

Le marché européen des meubles de cuisine bénéficie de mises à jour fréquentes de style par les grandes marques, ce qui contribue à maintenir l'intérêt des consommateurs et à raccourcir les cycles de planification. La collection 2026 de Nobilia a introduit de nouveaux fronts et des gammes aux lignes épurées pour répondre aux acheteurs urbains qui privilégient les designs intégrés et sans poignée. Les mises à jour de produits de Schüller se concentrent sur des formes raffinées qui restent compatibles avec les grilles modulaires, ce qui aide les détaillants à compresser les délais d'approbation de conception et d'installation. Les améliorations techniques de Häcker sur les caissons de base augmentent la capacité de charge et l'espace utilisable, une amélioration pratique qui résonne dans les logements compacts et les petits espaces commerciaux. Ces actions renforcent le leadership de la menuiserie tandis que les sièges croissent plus rapidement à partir d'une base plus petite, un schéma qui façonnera le marché européen des meubles de cuisine jusqu'en 2031.

Par matériau : le bois domine tandis que le métal progresse grâce à la durabilité et à l'esthétique

Le bois a maintenu une part de 65,85 % en 2025, soutenu par la familiarité des consommateurs, la chaleur des finitions et la compatibilité avec les cadres d'approvisionnement certifiés sur l'ensemble du marché européen des meubles de cuisine. Le métal devrait être le matériau à la croissance la plus rapide, avec un TCAC de 4,98 % jusqu'en 2031, car les surfaces durables et faciles à nettoyer gagnent du terrain dans les espaces résidentiels premium et semi-commerciaux. Le secteur européen des meubles de cuisine continue d'innover sur le bois avec des placages à pores synchronisés, des revêtements anti-empreintes et des collages de chants à faibles émissions qui améliorent à la fois les performances et les références de durabilité. Dans le même temps, la menuiserie en métal s'aligne sur les palettes industrielles et monochromes qui se marient bien avec les appareils intégrés, ce qui a élargi sa considération dans les lofts et les agencements ouverts. Ce mélange sous-tend un leadership stable pour le bois tout en établissant une trajectoire de croissance plus élevée pour le métal sur le marché européen des meubles de cuisine.

Les fournisseurs affinent leurs catalogues de produits pour répondre aux attentes en matière de conformité et de performance pour les deux matériaux. Les mises à jour 2025 de Häcker ont ajouté des surfaces et des technologies de collage qui répondent à des critères d'émission stricts, ce qui est important pour les appels d'offres publics et les consommateurs soucieux de l'environnement. La communication de marque autour du contenu certifié et de la circularité aide le bois à défendre sa position, tandis que la durabilité du métal soutient la valeur du cycle de vie dans les environnements commerciaux. Pour les détaillants, l'association d'unités métalliques modulaires avec des plans de travail premium et de la quincaillerie de rangement crée des gammes de prix distinctes pour la montée en gamme. Ces dynamiques contribuent à maintenir une segmentation saine des catégories sur le marché européen des meubles de cuisine.

Par utilisateur final : le résidentiel domine tandis que le commercial s'accélère grâce à l'hôtellerie et au rafraîchissement des espaces de travail

Le résidentiel représentait 73,10 % des ventes en 2025, reflétant le rôle central des cuisines dans le confort du foyer et les priorités des acheteurs sur l'ensemble du marché européen des meubles de cuisine. Le commercial devrait croître à 5,48 % jusqu'en 2031, car les hôtels, les opérateurs d'immeubles multifamiliaux et les bureaux standardisent les ensembles de cuisine clés en main pour compresser les délais d'aménagement et assurer une qualité constante à grande échelle. Le marché européen des meubles de cuisine pour le résidentiel continue de bénéficier des planificateurs numériques et du rangement modulaire, qui rationalisent la prise de décision pour les ménages et les installateurs. Dans le commercial, la demande à long terme est liée à la conception basée sur des formules, aux normes d'accessibilité et aux programmes de chantier accélérés où les unités finies en usine réduisent les reprises. Les réseaux axés sur le commerce qui offrent un retrait le jour même et une disponibilité locale aident à capter les remplacements commerciaux urgents.

La croissance résidentielle reste liée à l'intention de rénovation, notamment lorsque les ménages priorisent les mises à niveau de cuisine dans les améliorations multi-pièces. L'adoption commerciale de catalogues modulaires compatibles BIM se développe à mesure que les promoteurs utilisent des modèles pré-validés pour minimiser le risque de conception et accélérer les achats. Les opérateurs dans les résidences pour seniors et la construction locative se concentrent sur des matériaux longue durée et des dimensions standardisées pour préserver la maintenabilité à travers les portefeuilles. Ces schémas d'adoption soutiennent le leadership du résidentiel tout en établissant une pente de croissance plus élevée pour le commercial au sein du marché européen des meubles de cuisine.

Par canal de distribution : le commerce de détail B2C est en tête tandis que le projet B2B prend de l'ampleur avec les modèles BIM et clés en main

Le commerce de détail B2C a capturé 69,72 % des ventes de 2025, les consommateurs continuant de s'appuyer sur les expériences tactiles en showroom et la vente consultative pour les cuisines encastrées sur le marché européen des meubles de cuisine. Les canaux de projet B2B se développent à un TCAC de 5,05 % jusqu'en 2031, car les promoteurs et les opérateurs déploient des spécifications modulaires clés en main qui s'intègrent aux flux de travail BIM pour une livraison plus rapide et moins risquée. Les détaillants investissent dans des outils de visualisation et d'agencement qui réduisent les frictions entre la découverte et l'achat, tandis que les réseaux commerciaux gagnent des parts en comprimant les délais de réponse pour les installateurs et les équipes de chantier. La part de marché européen des meubles de cuisine capturée par le B2C reste élevée, mais la demande basée sur les projets croît plus rapidement à mesure que les unités standardisées deviennent la norme pour les portefeuilles multi-sites.

Du côté des projets, les fabricants qui maintiennent des bibliothèques compatibles Revit et une intégration ERP aident les architectes et les constructeurs à raccourcir les délais de soumission et d'approvisionnement. Cela débloque des gains de temps et réduit le risque d'avenants pour les promoteurs. Dans le commerce de détail, les surfaces améliorées et les options de fronts raffinés maintiennent des taux d'attachement élevés pour les finitions premium. Ces dynamiques de canal s'alignent bien avec le marché européen des meubles de cuisine, où les besoins des consommateurs et des promoteurs sont satisfaits avec des propositions de valeur spécialisées.

Analyse géographique

L'Allemagne représentait 16,34 % de la valeur régionale en 2025, grâce à des clusters de fabrication concentrés et à une logistique prête à l'exportation qui soutiennent les lignes de production d'armoires à grand volume sur le marché européen des meubles de cuisine. La France devrait être le marché national à la croissance la plus rapide avec un TCAC de 4,62 % jusqu'en 2031, soutenu par la densification urbaine et les cadres de rénovation pilotés par les politiques qui influencent les mises à niveau globales du logement, y compris les cuisines. Les zones côtières espagnoles ont continué de bénéficier de programmes de rafraîchissement de l'hôtellerie qui mettent l'accent sur la fonctionnalité des cuisines dans les propriétés locatives, un schéma qui canalise les dépenses vers les unités encastrées et les solutions de rangement sur l'ensemble du marché européen des meubles de cuisine.

Les clusters artisanaux italiens font face à des tensions opérationnelles dues à des exigences de traçabilité plus strictes et à une évolution des prix du segment intermédiaire dans un contexte de pression concurrentielle accrue des canaux en ligne. Dans les pays nordiques, les pilotes de reprise circulaire et le fort intérêt des consommateurs pour les matériaux certifiés ont établi une barre de performance plus élevée pour la menuiserie et les finitions. Les marchés du BENELUX continuent de passer à des unités modulaires finies en usine qui simplifient la coordination de chantier dans les environnements urbains denses. Ces schémas spécifiques aux régions contribuent à une base stable de demande sur l'ensemble du marché européen des meubles de cuisine et soutiennent un mix de commandes au détail et axées sur les projets.

Au sein des pays clés, la politique et l'exécution des canaux sont importantes. Les cadres d'éco-rénovation français et les contraintes d'espace urbain amplifient la demande de solutions d'armoires compactes pleine hauteur qui s'intègrent aux mises à niveau énergétiques [3]Efficient Buildings Europe, "Cadres et calendriers de rénovation," Efficient Buildings Europe, efficientbuildings.eu . Les fabricants allemands continuent d'investir dans la robotique et l'usinage de précision pour améliorer le débit et la qualité pour les commandes nationales et à l'exportation. Le modèle de dépôt du Royaume-Uni a démontré sa résilience, répondant aux exigences des installateurs en matière d'exécution rapide et de disponibilité fiable. Cette combinaison de vents favorables politiques, de capacité industrielle et de spécialisation des canaux est au cœur des perspectives du marché européen des meubles de cuisine jusqu'en 2031.

Paysage concurrentiel

La concurrence sur le marché européen des meubles de cuisine équilibre les avantages d'échelle face aux marques régionales solides qui se différencient par le design, la disponibilité et la préparation à la conformité. Les opérateurs disposant d'une automatisation d'usine établie et de showrooms numériques compriment les délais de conception à commande et améliorent la conversion dans les canaux de vente au détail et de projet. Les priorités d'investissement comprennent le perçage robotisé, le placage de chants et l'amélioration des systèmes d'approvisionnement qui absorbent les exigences de traçabilité sans ralentir la livraison. Cela a renforcé la capacité des acteurs établis à mettre à jour les gammes annuellement ou tous les deux ans et à maintenir des gammes de prix qui couvrent les segments entrée de gamme, milieu de gamme et premium sur l'ensemble du marché européen des meubles de cuisine.

Les actualités produits soulignent le design et la performance comme des différenciateurs durables. La collection 2026 de Nobilia a introduit de nouveaux fronts et des gammes aux lignes épurées qui reflètent les préférences urbaines pour des looks minimalistes et intégrés. Schüller a développé des formes qui équilibrent des profils plus doux avec la compatibilité de grille, ce qui aide les revendeurs à réutiliser les plans entre les modèles et à gérer les délais [4]Schüller Möbelwerk, "Évolution des produits," Schüller, schuller.de . L'exposition interne 2025 de Häcker a mis en avant des améliorations de capacité et d'ergonomie dans les caissons de base et les surfaces premium, alignant les améliorations techniques avec des récits axés sur le consommateur en matière de fonctionnalité et de durabilité. Les réseaux de vente au détail et commerciaux capables d'une exécution quasi immédiate, tels que les modèles de dépôt bien distribués, continuent de fixer le rythme en termes de niveaux de service au sein du marché européen des meubles de cuisine.

Les actions d'entreprise ont reconfiguré les portefeuilles et les structures de coûts, les acteurs se recentrant sur les marchés principaux et automatisant pour contrer les vents contraires liés à la main-d'œuvre et à la conformité. Un grand groupe nordique a rationalisé ses opérations par des cessions et des investissements de capacité, dans le but de réduire les coûts unitaires à moyen terme. Les opérateurs axés sur le commerce ont rapporté des résultats record sur les périodes de pointe en 2025, validant les paris stratégiques sur la densité du réseau et les mises à niveau de fabrication qui soutiennent des lancements de produits rapides et des niveaux de service élevés. La consolidation du commerce de détail et l'optimisation logistique parmi les grands groupes de meubles influencent également la visibilité de la catégorie cuisine et les points de prix en Europe centrale, affectant ainsi la dynamique des parts au sein du marché européen des meubles de cuisine.

Leaders du secteur européen des meubles de cuisine

Nobilia

Nobia AB

Häcker Küchen

Schmidt Groupe

Howdens Joinery Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Nobia AB a cédé ses activités au Royaume-Uni à Alteri Partners sans prix d'achat initial, l'acquéreur assumant 81,2 millions USD d'obligations locatives. Le groupe a également annoncé une augmentation de capital de 16,2 millions USD pour financer l'installation automatisée Nobia Park, visant une réduction des coûts de 15 % d'ici 2027.

- Novembre 2025 : Howdens a rapporté des ventes record sur la période de pointe jusqu'au 1er novembre, ajoutant 10,8 millions USD de revenus supplémentaires et portant la croissance du groupe à 3,5 %, tout en maintenant ses plans d'ouverture de dépôts supplémentaires.

- Septembre 2025 : Häcker Küchen a dévoilé de nouveaux fronts et des améliorations techniques lors de son exposition interne « the Art of Harmony », notamment une capacité accrue des caissons de base et des options de surfaces premium élargies.

- Février 2024 : Nobia AB a finalisé une cession-bail de son usine de Tidaholm pour libérer des capitaux destinés aux showrooms numériques et à la mise en service de l'installation Nobia Park.

Périmètre du rapport sur le marché européen des meubles de cuisine

Une analyse complète du contexte du marché européen des meubles de cuisine, comprenant une évaluation des tendances émergentes par segment, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport comprend également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers divers points clés de la chaîne de valeur du secteur. Le marché des meubles de cuisine au Royaume-Uni est segmenté par produit (armoires de cuisine, chaises de cuisine, tables de cuisine et autres), par matériau (bois, métal, plastique et polymère, et autres matériaux), par utilisateur final (résidentiel et commercial), par canal de distribution (commerce de détail B2C et projet B2B) et par région (Royaume-Uni, Allemagne, France, Espagne, Italie, BENELUX (Belgique, Pays-Bas, Luxembourg), NORDICS (Danemark, Finlande, Islande, Norvège, Suède) et reste de l'Europe). Le rapport couvre également les tailles de marché et les prévisions pour le marché des meubles de cuisine au Royaume-Uni en valeur (USD) pour tous les segments ci-dessus.

| Armoires de cuisine |

| Chaises de cuisine |

| Tables de cuisine |

| Autres produits (chariot, desserte, étagères de garde-manger) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Résidentiel |

| Commercial |

| B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par produit | Armoires de cuisine | |

| Chaises de cuisine | ||

| Tables de cuisine | ||

| Autres produits (chariot, desserte, étagères de garde-manger) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des meubles de cuisine et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché européen des meubles de cuisine est de 23,12 milliards USD en 2026 et devrait atteindre 27,97 milliards USD d'ici 2031 à un TCAC de 3,88 %, soutenu par une demande portée par la rénovation et des rénovations liées à la conformité.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide en Europe ?

Les armoires sont en tête avec une part de 58,64 % en 2025, tandis que les chaises sont le produit à la croissance la plus rapide avec un TCAC projeté de 4,08 % jusqu'en 2031 sur le marché européen des meubles de cuisine.

Quels matériaux gagnent du terrain sur le marché européen des meubles de cuisine ?

Le bois reste dominant avec une part de 65,85 % en 2025, tandis que le métal est le matériau à la croissance la plus rapide, porté par les tendances de durabilité et d'esthétique dans les espaces résidentiels et semi-commerciaux.

Comment les canaux de distribution évoluent-ils pour les meubles de cuisine en Europe ?

Le commerce de détail B2C reste le canal le plus important à 69,72 % en 2025, tandis que les canaux de projet B2B se développent à 5,05 % à mesure que les promoteurs adoptent des cuisines modulaires clés en main et des spécifications basées sur le BIM.

Quels pays européens devraient afficher la croissance la plus rapide ?

La France devrait afficher la croissance la plus rapide avec un TCAC de 4,62 % jusqu'en 2031, soutenue par les cadres de rénovation et les politiques de densification urbaine.

Quels sont les principaux vents contraires pour le marché européen des meubles de cuisine à court terme ?

Les vents contraires à court terme comprennent la hausse des coûts d'emprunt affectant les achats importants et la charge de conformité supplémentaire liée aux exigences de traçabilité du règlement européen sur la déforestation pour les intrants en bois.

Dernière mise à jour de la page le: