Taille et part du marché du mobilier de cuisine au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

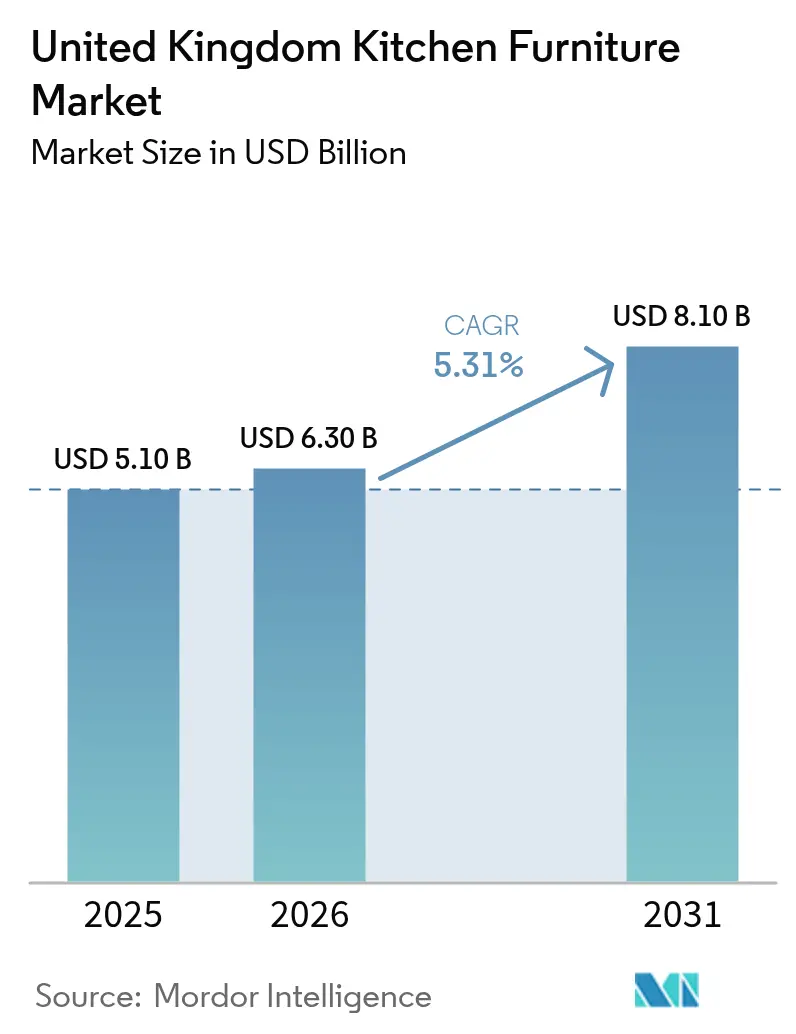

| Taille du marché de l'année de base (2025) | 5.10 Milliards de dollars |

| Taille du Marché (2026) | 6.30 Milliards de dollars |

| Taille du Marché (2031) | 8.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de cuisine au Royaume-Uni par Mordor Intelligence

La taille du marché du mobilier de cuisine au Royaume-Uni est de 5,1 milliards USD en 2025, avec une projection d'atteindre 6,3 milliards USD en 2026 et 8,1 milliards USD d'ici 2031, reflétant un TCAC de 5,31 % sur la période de prévision. La stabilisation des transactions immobilières après les ajustements du seuil des droits de mutation d'avril 2025, notamment 100 440 transactions résidentielles enregistrées en décembre 2025, soit une hausse de 5 % en glissement annuel, soutient l'activité de première installation et de remplacement, renforçant les pipelines d'installation à tous les niveaux de prix [1]HM Revenue & Customs, "Statistiques des transactions immobilières au Royaume-Uni, décembre 2025," GOV.UK, gov.uk. Les inscriptions de nouveaux logements ont augmenté à 115 350 unités en 2025, soit une hausse de 11 % par rapport à 2024, avec une croissance des permis dans le secteur privé et des programmes de location abordable signalant des démarrages de chantiers plus sains qui se traduisent par des premières installations de cuisines et une confiance accrue de la chaîne d'approvisionnement pour les fabricants. Les dépenses de réparation, d'entretien et d'amélioration continuent de constituer un plancher pour la demande, même si la production totale de la construction a reculé de 2,1 % au quatrième trimestre 2025, de nombreux ménages reportant leurs déménagements mais procédant à des rénovations tactiques de cuisine qui apportent une plus-value immobilière visible. Dans les canaux et les marchés finaux, la distribution B2B et orientée projets progresse plus rapidement que le commerce de détail, car les programmes de logements collectifs et les cadres de logements sociaux systématisent les calendriers d'approvisionnement et d'installation, tandis que l'Irlande du Nord affiche la dynamique régionale la plus rapide à moyen terme.

Principaux enseignements du rapport

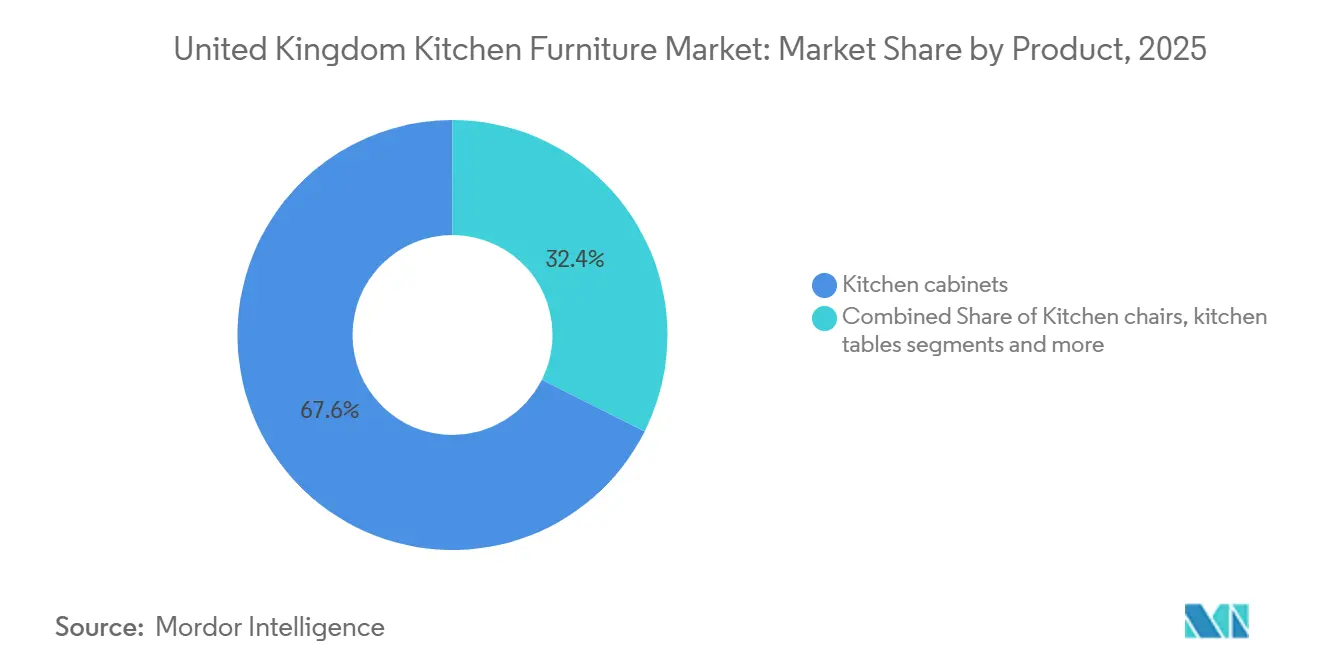

- Par produit, les armoires de cuisine ont dominé avec une part de revenus de 67,57 % en 2025, confirmant leur dominance structurelle sur le marché du mobilier de cuisine au Royaume-Uni. Les chaises de cuisine devraient s'étendre à un TCAC de 6,46 % d'ici 2031, le plus rapide au sein de la gamme de produits.

- Par matériau, le bois représentait 56,92 % des installations de 2025, tandis que les segments métalliques devraient croître à un TCAC de 7,08 % jusqu'en 2031.

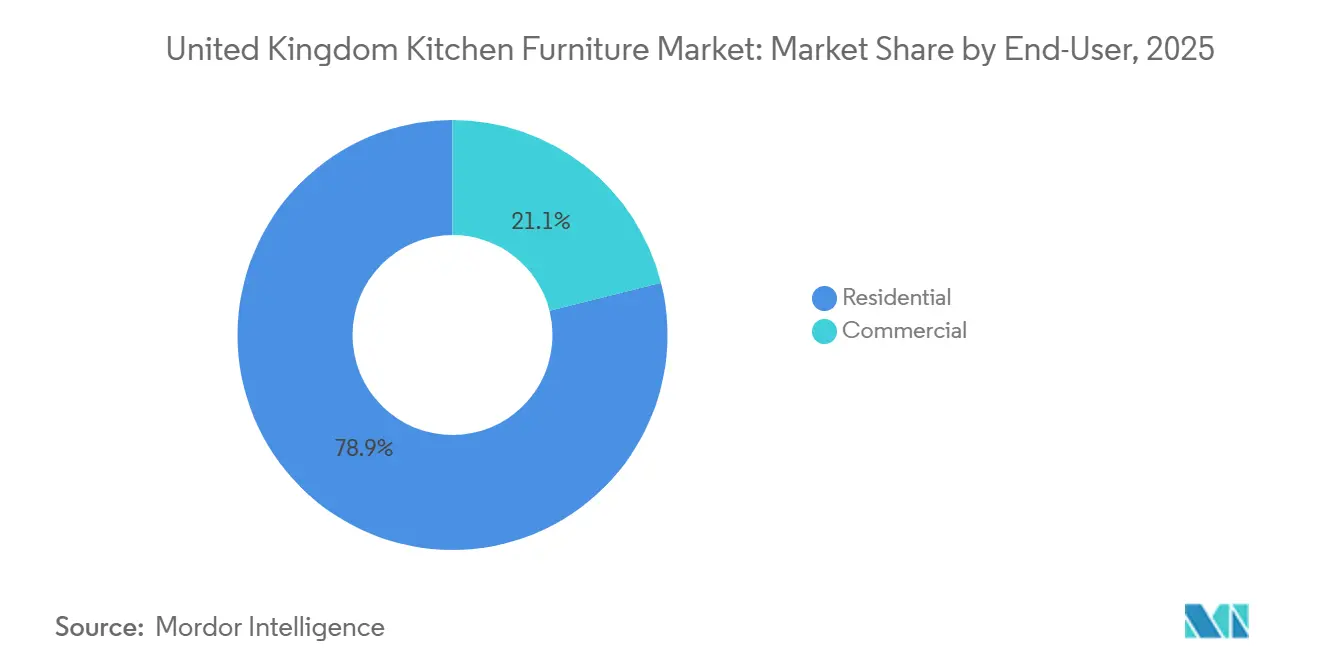

- Par utilisateur final, le résidentiel représentait 78,96 % de la valeur de 2025, et le commercial devrait croître à un TCAC de 6,56 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a capté 80,95 % de la valeur de 2025, tandis que la distribution de projets B2B devrait afficher un TCAC de 6,12 % jusqu'en 2031.

- Par géographie, l'Angleterre détenait 83,37 % des revenus de 2025, tandis que l'Irlande du Nord devrait être la région à la croissance la plus rapide avec un TCAC de 6,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier de cuisine au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stabilisation des transactions immobilières et hausse des inscriptions de nouveaux logements, revitalisant la demande de cuisines | +1.3% | Angleterre, Écosse et Pays de Galles, concentrés dans les corridors des primo-accédants | Moyen terme (2-4 ans) |

| Des pipelines de réparation, d'entretien et d'amélioration résilients soutiennent la demande de base à tous les niveaux de prix | +1.0% | National, avec une force dans le Sud-Est, le Sud-Ouest et les Midlands de l'Est | Long terme (≥ 4 ans) |

| La croissance omnicanale améliore la capture de prospects et la conversion dans les cuisines | +0.8% | National, avec des clusters urbains bénéficiant de la densité du click-and-collect et des outils de conception numérique | Moyen terme (2-4 ans) |

| Les gammes de cuisines à niveaux de prix et les options d'installation élargissent l'accessibilité financière | +0.7% | National, avec un accent sur les marchés sensibles aux prix tels que le Nord-Est, le Pays de Galles et l'Irlande du Nord | Moyen terme (2-4 ans) |

| Les programmes d'aménagement Build-to-Rent standardisent les ensembles de cuisines | +0.5% | National, avec une concentration à Londres, Manchester, Birmingham et Leeds, dans les développements de logements collectifs | Moyen terme (2-4 ans) |

| Les conversions Class MA et les conversions PDR plus larges créent des installations de cuisines supplémentaires | +0.3% | Dominant en Angleterre, notamment dans les conversions de bureaux en logements dans le Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La stabilisation des transactions immobilières et la hausse des inscriptions de nouveaux logements revitalisent la demande de cuisines

Les transactions immobilières résidentielles corrigées des variations saisonnières ont atteint 100 440 en décembre 2025, soit une augmentation de 5 % en glissement annuel qui reflète l'effet des modifications du seuil des droits de mutation d'avril 2025 et l'amélioration du sentiment des acheteurs à mesure que la pression sur les taux hypothécaires s'est atténuée par rapport aux pics de 2024. Les inscriptions de nouveaux logements ont augmenté à 115 350 unités en 2025, soit une hausse de 11 % par rapport à 2024, tandis que les permis dans le secteur privé ont progressé de 12 % et que les programmes de location abordable ont ajouté 10 %, indiquant une meilleure activité de libération de terrains et d'activation de chantiers parmi les constructeurs [2]National House-Building Council, "Inscriptions et achèvements de nouveaux logements 2025," NHBC, nhbc.co.uk. Ces pipelines reconstituent les volumes de premières installations de cuisines issus des achèvements et maintiennent l'élan dans les calendriers d'installation à travers les canaux commerciaux et de détail qui dépendent d'une demande prévisible des constructeurs. Le volume du marché secondaire ajoute un catalyseur de cycle de remplacement, les nouveaux emménagés reconfigurant les agencements, souvent avec des délais de projet plus courts que les programmes de première installation qui suivent les calendriers de construction. Ensemble, ces tendances compriment la capacité inactive des installateurs et des fabricants, ce qui soutient un débit plus régulier sur le marché du mobilier de cuisine au Royaume-Uni.

Des pipelines de réparation, d'entretien et d'amélioration résilients soutiennent la demande de base à tous les niveaux de prix

Même avec un recul de 2,1 % de la production totale de la construction au quatrième trimestre 2025, le segment de la réparation, de l'entretien et de l'amélioration a montré une résistance, contribuant à protéger les volumes dans les rénovations de cuisines alors que les ménages reportent leurs déménagements [3]Office for National Statistics, "Inflation des prix à la consommation décembre 2025," ONS, ons.gov.uk. Les réseaux axés sur le commerce qui stockent des armoires rigides pour une collecte le lendemain maintiennent l'activité en servant les installateurs et les petits constructeurs qui convertissent l'intention des propriétaires en travaux planifiés sans longs délais. Les enquêtes sectorielles ont signalé des volumes de réparation, d'entretien et d'amélioration plus faibles qu'en 2024, mais sont restés proches de la tendance, compte tenu d'un carnet de commandes engagé et de l'attrait des mises à niveau en matière d'efficacité énergétique souvent regroupées dans des projets de cuisine par les petites et moyennes entreprises. Les données sur les ventes au détail ont indiqué une hausse en janvier 2025, avec des catégories de gros achats soutenues par l'intensité promotionnelle, validant que les clients sensibles aux prix effectuent encore des transactions lorsque les remises et le financement réduisent les dépenses initiales. Dans l'ensemble, la capacité du canal commercial à offrir une disponibilité immédiate et des résultats installés continue de stabiliser le débit sur le marché du mobilier de cuisine au Royaume-Uni, même si les indicateurs immobiliers plus larges vacillent.

La croissance omnicanale améliore la capture de prospects et la conversion dans les cuisines

La pénétration en ligne dans le commerce de détail hors alimentation a atteint la fourchette des 30 % à mi-parcours début 2025, et les catégories de cuisines traduisent désormais l'engagement numérique en ventes physiques et installées grâce à des configurateurs de conception, à la prise de rendez-vous et à des parcours de financement qui raccourcissent le cycle de décision. IKEA Royaume-Uni rapporte une contribution en ligne de 43 % aux ventes nationales et continue d'élargir ses emplacements de petits formats axés sur la planification qui intègrent le click-and-collect et la visualisation en magasin pour soutenir les conversions de bout en bout. Kingfisher a mis en avant la demande de cuisines comme un point fort dans ses résultats du premier semestre de l'exercice 2025/26, soutenu par une proposition de valeur claire et un parcours fluide de la découverte sur le web à la conception en magasin jusqu'à la livraison. Le canal principal de conception et d'installation de Wickes est revenu à une croissance régulière en 2025, soutenu par un outil de devis numérique qui a amélioré la capture et le transfert de la navigation en ligne vers les projets installés. Cette convergence améliore les taux d'attachement pour les plans de travail, le rangement et les appareils électroménagers, améliorant les tickets moyens et renforçant la résilience du marché du mobilier de cuisine au Royaume-Uni grâce à des entonnoirs de conversion plus fiables.

Les gammes de cuisines à niveaux de prix et les options d'installation élargissent l'accessibilité financière

Les fournisseurs proposent désormais des options claires bon-mieux-meilleur et des options de main-d'œuvre flexibles qui permettent aux ménages aux budgets contraints de s'auto-installer, tandis que les acheteurs sensibles au temps choisissent la conception et la pose clé en main. L'approche à niveaux de B&Q, combinée à un parc de grands magasins et à des outils de planification numérique, permet aux acheteurs de comparer les spécifications et les niveaux de prix en un seul parcours, améliorant la confiance à l'achat. IKEA continue de défendre les prix d'entrée de gamme et propose des services de planification en ligne et des options de financement qui maintiennent les configurations essentielles à la portée des consommateurs du segment valeur. Wickes rapporte une croissance régulière de son activité de conception et d'installation, les ensembles modulaires à des niveaux de prix clairs répondant aux besoins des primo-accédants et des propriétaires bailleurs qui privilégient la disponibilité immédiate à l'emménagement et la durabilité de base. La catégorie des plastiques et polymères se développe également plus rapidement que le bois, car les stratifiés avancés et les finitions thermofoil imitent désormais le bois à moindre coût et avec des délais plus courts, apportant des styles contemporains à la large base de clients à la recherche de valeur sur le marché du mobilier de cuisine au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries d'installateurs et de charpentiers allongent les délais et augmentent les coûts d'installation | -0.5% | National, aigu dans le Sud-Est et en Écosse, où la concurrence salariale des projets commerciaux est la plus intense | Long terme (≥ 4 ans) |

| La sensibilité des gros achats aux vents contraires macroéconomiques freine les cycles de mise à niveau | -0.4% | National, avec une élasticité plus élevée à Londres et dans le Sud-Est en période d'inflation élevée | Court terme (≤ 2 ans) |

| La conformité à la diligence raisonnable sur le bois (UKTR) ajoute des coûts et de la complexité | -0.2% | National, aigu pour les importateurs de produits en bois et les fabricants de portes en bois massif | Moyen terme (2-4 ans) |

| Inertie du segment projets, les démarrages sont en retard sur les achèvements en raison des frictions réglementaires dans les immeubles de grande hauteur | -0.2% | Retards centrés sur Londres avec des répercussions dans les zones à forte densité d'appartements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries d'installateurs et de charpentiers allongent les délais et augmentent les coûts d'installation

Le marché du travail dans la construction fait face à des lacunes persistantes, avec plus de 140 000 postes vacants et une main-d'œuvre vieillissante qui implique que les départs à la retraite cumulés au cours de la prochaine décennie dépasseront les flux de formation actuels pour les métiers clés. Le CITB projette un besoin d'embauche sectoriel de 239 300 travailleurs supplémentaires de 2025 à 2029, soulignant la pression sur les capacités en menuiserie, charpenterie, électricité et plomberie qui sont essentielles à l'achèvement des cuisines équipées. Les délais d'installation prolongés sont devenus courants pour les travaux personnalisés, ce qui peut décourager les rénovations discrétionnaires et compliquer la planification pour les détaillants et les promoteurs cherchant à achever dans des délais fixes. Des tarifs journaliers plus élevés pour les installateurs augmentent les coûts totaux des projets et réduisent l'adoption pour les spécifications de milieu de gamme où la sensibilité aux prix est plus élevée que dans le segment luxe. Les détaillants et les chefs de projet explorent des modèles d'installation hybrides qui partagent l'auto-installation et la main-d'œuvre professionnelle, mais ces approches ont des limites en termes de qualité et de conformité à la sécurité, ce qui maintient la capacité tendue sur le marché du mobilier de cuisine au Royaume-Uni.

La sensibilité des gros achats aux vents contraires macroéconomiques freine les cycles de mise à niveau

L'inflation globale se modère mais reste au-dessus de l'objectif de la banque centrale, ce qui maintient le revenu réel sous pression et retarde certains achats importants de cuisines qui reposent sur un financement non garanti ou sur des liquidités liées aux hypothèques. Le taux directeur a baissé fin 2025 mais reste restrictif par rapport à la décennie précédente, ce qui entretient la prudence et allonge les cycles de décision pour les rénovations haut de gamme. Les détaillants répondent par des promotions et des financements qui protègent les volumes, mais ces tactiques compriment les marges et ne compensent pas entièrement l'hésitation des ménages aux budgets limités. Même avec des volumes stables dans le segment valeur, le segment équipé de milieu de gamme peut être à la traîne lorsque les consommateurs privilégient les dépenses essentielles et reportent les mises à niveau aspirationnelles. Cette dynamique crée une demande inégale entre les niveaux et les canaux au sein du marché du mobilier de cuisine au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les armoires ancrent la valeur, le mobilier non encastré gagne en dynamisme

Les armoires de cuisine représentaient 67,57 % du marché du mobilier de cuisine au Royaume-Uni en 2025, cimentant leur rôle de noyau structurel qui génère la majeure partie de la valeur des projets et des calendriers d'installation dans les canaux commerciaux et de détail. La configuration des éléments muraux, bas et hauts est directement liée au rangement, à la surface de plan de travail et à l'intégration des appareils électroménagers, ce qui maintient la demande d'armoires résiliente à travers les niveaux budget, milieu de gamme et premium. Les chaises sont les plus dynamiques avec un TCAC de 6,46 % jusqu'en 2031, reflétant les agencements en plan ouvert qui stimulent des cycles de renouvellement des sièges plus fréquents et des taux d'attachement plus élevés en caisse. Les tables suivent un remplacement régulier et sont de plus en plus intégrées aux sièges d'îlot, ce qui déplace une partie de la demande des pièces autonomes vers des modules multifonctions que les détaillants regroupent avec les gammes d'armoires principales. Dans les canaux de commerce électronique, les petits éléments non encastrés tels que les chariots et le rangement compact attirent les locataires sensibles aux prix qui évitent les installations fixes, créant un attachement supplémentaire pour les paniers en ligne.

La premiumisation dans les systèmes d'armoires rigides se manifeste par des mécanismes de fermeture en douceur, des ferrures push-to-open et un éclairage intégré qui apparaissent désormais dans les ensembles de milieu de gamme après que les coûts des composants ont baissé grâce à la fabrication à grande échelle. Le kit en kit conserve sa part là où l'auto-installation est faisable, mais les installateurs professionnels préfèrent souvent les caissons rigides pour leur durabilité, ce qui oriente le mix de canaux vers les dépôts qui garantissent une disponibilité le lendemain. Les chaises bénéficient d'un rafraîchissement visuel facile, de surfaces faciles à nettoyer et d'une empilabilité adaptée aux logements plus petits, tandis que les locataires et les propriétaires bailleurs privilégient les finitions résistantes aux chocs plutôt que les matériaux délicats. Les ateliers d'armoires qui servent les zones de conservation et les propriétés classées maintiennent une demande sur mesure en cadre et en style Shaker avec des délais plus longs, ce qui soutient un créneau premium isolé de la concurrence tarifaire du marché de masse. Cet équilibre du mix produit aide le marché du mobilier de cuisine au Royaume-Uni à absorber les variations cycliques de l'appétit pour les gros achats en s'appuyant sur des achats fréquents de chaises et d'accessoires à tickets plus faibles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le bois domine, les synthétiques comblent l'écart en termes de rapidité

Le bois représentait 56,92 % des installations de 2025, les consommateurs associant le bois à la longévité et à la chaleur, même si les considérations de coût et de délai déplacent une partie des parts vers des options techniques. Les plastiques et polymères, portés par les stratifiés avancés et les finitions thermofoil, devraient croître à un TCAC de 6,81 % grâce à un réalisme visuel et une durabilité améliorés qui s'alignent sur les budgets dans les segments valeur et projets standardisés. Les métaux et autres matériaux restent de niche dans les environnements résidentiels, avec une adoption concentrée dans les espaces à design affirmé ou d'inspiration hôtelière où les caractéristiques de performance justifient des dépenses plus élevées. Dans les environnements de projets qui privilégient les coûts du cycle de vie et la maintenabilité, les façades synthétiques résistantes à l'humidité réduisent les rappels et simplifient les rotations après les changements de locataires, soutenant l'adoption au-delà des seuls motifs budgétaires. Ces dynamiques aident les fabricants à équilibrer la capacité entre les lignes de finition et à diversifier l'approvisionnement pour gérer les risques réglementaires et de prix.

L'activité d'application de la réglementation britannique sur le bois (UKTR) en 2024 et 2025 a intensifié la conformité parmi les importateurs de produits en bois, notamment davantage de contrôles de diligence raisonnable et d'actions d'application médiatisées qui ont élevé le risque de réputation et ajouté des coûts pour maintenir la documentation de légalité. Les programmes en bois massif s'appuient davantage sur des essences européennes certifiées pour réduire les risques, ce qui entraîne une prime de prix qui se répercute soit sur les tickets soit comprime les marges dans les niveaux de prix de milieu de gamme compétitifs. Les façades en stratifié et thermofoil offrent des délais plus courts et une cohérence, aidant les détaillants à répondre aux tendances de couleur et de texture sur un cycle de 18 à 24 mois. Avec un profil d'importation important pour les produits en bois au Royaume-Uni, les fabricants continuent d'optimiser les mélanges de bois certifié et de synthétiques pour maintenir la fiabilité tout en répondant aux préférences de spécification sur l'ensemble du marché du mobilier de cuisine au Royaume-Uni.

Par utilisateur final : le résidentiel génère le volume, le commercial recherche la standardisation

Le résidentiel représentait 78,96 % de la valeur du marché de 2025 et reflète le TCAC global de 4,96 % jusqu'en 2031, les cycles de remplacement des propriétaires, les premières installations après achat et les rénovations locatives restant les sources de demande les plus importantes et les plus fréquentes. Dans le résidentiel, les logements occupés par leurs propriétaires tendent vers des spécifications plus élevées et des cycles plus longs, tandis que les propriétaires bailleurs privés se concentrent sur des finitions robustes et des composants maintenables qui répondent aux exigences de rotation des locations. Les bailleurs sociaux approvisionnent des cuisines standardisées et réparables via des cadres nationaux et régionaux, qui génèrent un volume récurrent pour les fournisseurs et assurent un service cohérent à l'échelle nationale. Les espaces commerciaux et communaux tels que les kitchenettes de bureau, les offices de co-working et les logements étudiants ajoutent des volumes de tickets cohérents bien que plus faibles et favorisent les conceptions modulaires qui réduisent le temps sur site. Cet équilibre des utilisateurs finaux maintient la capacité installée occupée par des voies variées, limitant la dépendance à un seul type d'occupation.

Les cadres B2B dans les programmes de logement et de régénération communautaire créent des pipelines prévisibles pour les applications résidentielles à grande échelle, ce qui stabilise les taux d'utilisation des fournisseurs. Homes England a rapporté des démarrages et des achèvements plus élevés dans l'exercice 2024-25 dans le cadre des programmes abordables, ce qui renforce le volume de cuisines en installation standard et soutient la planification d'usine pour les caissons et les façades. Les espaces commerciaux et d'agrément spécifient des finitions durables et des conditions de garantie liées à la durée de vie des actifs, ce qui augmente l'utilisation d'ensembles de composants standardisés et de plateformes d'appareils électroménagers communes dans les portefeuilles. Ces schémas d'achat soutiennent la stabilité plus large du marché du mobilier de cuisine au Royaume-Uni en combinant les mises à niveau pilotées par les propriétaires avec des livraisons planifiées dans le développement à dominante résidentielle.

Par canal de distribution : le commerce de détail mène, les pipelines de projets se développent plus rapidement

Le commerce de détail B2C a capté 80,9 % de la valeur de 2025 via les grandes surfaces de bricolage, les showrooms spécialisés et les plateformes directes aux consommateurs en ligne qui correspondent à la façon dont les ménages recherchent, conçoivent et financent les cuisines. Les canaux B2B et projets sont sur une trajectoire de croissance plus rapide de 6,12 % alors que les promoteurs, les associations de logement et les constructeurs modulaires s'appuient sur des accords-cadres et l'assemblage hors site pour comprimer les délais et standardiser les responsabilités de garantie. Les grandes surfaces de vente au détail alimentées par des flux de conception sur rendez-vous et un solide commerce électronique sont efficaces pour convertir la navigation en commandes payées pour les armoires, les plans de travail et les appareils électroménagers. Les modèles exclusivement en ligne captent les acheteurs en auto-installation à la recherche de valeur en réduisant les frais généraux de showroom et en tirant parti du soutien à la planification pour rationaliser les achats, élargissant ainsi la portée dans les zones à faible densité de magasins. Ce canal préserve l'accès et l'immédiateté pour les ménages tout en construisant un pipeline de projets stable qui soutient le débit des usines.

L'élan B2B et projets bénéficie de lignes de responsabilité claires en matière de conception, d'approvisionnement et d'installation que les promoteurs et les prestataires agréés préfèrent, réduisant les retards et les reprises. Les démarrages de programmes abordables et les achèvements rapportés par les agences publiques renforcent ces cadres, avec des cuisines livrées dans des ensembles plus larges qui s'alignent sur les normes de sécurité incendie, d'accessibilité et de cycle de vie. Dans le même temps, les formats de vente au détail affinent les échelles de prix et la prise de rendez-vous pour maintenir les taux de conversion malgré le sentiment prudent des consommateurs, permettant un flux régulier sur le marché du mobilier de cuisine au Royaume-Uni à travers les canaux des propriétaires et institutionnels.

Analyse géographique

L'Angleterre détenait 83,37 % du marché du mobilier de cuisine au Royaume-Uni en 2025, soutenue par la stabilisation des transactions immobilières en fin d'année après les ajustements des seuils fiscaux et par une base installée étendue qui se renouvelle selon des cycles prévisibles. Les données d'inscription indiquent une amélioration de la confiance des constructeurs en dehors des segments urbains de grande hauteur les plus contraints, contribuant à maintenir les volumes de premières installations dans les corridors régionaux de construction de logements. Les démarrages et achèvements de programmes sociaux et abordables contribuent également à un cadre de livraison prévisible qui bénéficie aux ensembles de cuisines standardisées et à leurs partenaires d'approvisionnement. Au sein de l'Angleterre, l'équilibre entre les rénovations du marché secondaire et les premières installations dans le neuf soutient à la fois les dépôts commerciaux qui privilégient l'immédiateté et les showrooms de vente au détail qui convertissent les rendez-vous de conception en commandes.

L'Écosse et le Pays de Galles maintiennent une activité régulière grâce à une combinaison de cycles de rénovation, de développement axé sur les appartements dans les villes clés et de dépenses continues pour les améliorations essentielles du logement, qui étendent la demande d'éléments rigides et de finitions durables adaptées aux profils de tenure mixte. L'accent mis sur la réparation, l'entretien et l'amélioration résilients dans les logements occupés par leurs propriétaires soutient des commandes régulières dans les canaux axés sur le commerce, tandis que les agencements de nouveaux logements compacts dans les zones urbaines favorisent l'adoption de configurations de cuisines modulaires et économes en espace. Les cadres de planification pour les conversions dans le cadre du développement autorisé livrent des cuisines supplémentaires pour petites unités dans certains endroits, bien que ces programmes restent concentrés principalement en Angleterre. Les fournisseurs desservant ces zones équilibrent la consultation en showroom avec des dépôts régionaux qui maintiennent un stock de base pour les projets à délais courts, stabilisant les calendriers d'installation tout au long de l'année.

L'Irlande du Nord devrait être la région à la croissance la plus rapide avec un TCAC de 6,26 % jusqu'en 2031, reflétant une exposition proportionnelle plus élevée à l'activité de construction neuve et un pipeline actif qui soutient les premières installations parallèlement aux cycles de rénovation dans le parc existant. L'approvisionnement par cadre par les prestataires agréés et l'activité régulière dans le développement privé aident à distribuer la demande entre les ensembles standardisés et les mises à niveau pilotées par le commerce de détail. Les stratégies de canal qui combinent la planification directe aux consommateurs avec des dépôts axés sur le commerce réduisent les frictions de livraison, ce qui est essentiel pour les installateurs régionaux coordonnant plusieurs petits projets. Ces éléments renforcent des perspectives stables pour le marché du mobilier de cuisine au Royaume-Uni dans les nations décentralisées, même si les régimes politiques et de planification diffèrent selon les juridictions.

Paysage concurrentiel

Le marché est consolidé, les six premiers fournisseurs détenant collectivement une estimation de 80 % à 85 % de la valeur grâce à des stratégies de canaux complémentaires couvrant les dépôts exclusivement commerciaux, les grandes surfaces de bricolage, les showrooms directs fabricants et la planification omnicanale. Howdens ancre le canal commercial grâce à un réseau national dense de dépôts et à la disponibilité des armoires rigides le lendemain, qui sous-tendent la productivité et la fidélité des installateurs. B&Q de Kingfisher met en avant les cuisines comme un domaine de croissance pour les gros achats, s'appuyant sur une proposition de valeur claire, un parc de magasins et une planification numérique de bout en bout qui soutient les rendez-vous de conception à grande échelle. IKEA maintient le leadership tarifaire et un large engagement en ligne, avec des cuisines bénéficiant d'outils de planification, d'options de financement et d'une couverture logistique qui raccourcissent les délais d'installation [4]IKEA UK, "Résultats de l'exercice 2025 et investissement dans les prix," IKEA, ikea.com.

Wren continue d'exploiter un réseau de showrooms directs fabricants avec une production verticalement intégrée et un accent sur la conception expérientielle et les offres de financement qui convertissent le trafic en commandes installées. Magnet a effectué une transition sous une nouvelle propriété et est positionné pour mettre l'accent sur l'expansion du commerce de détail et les partenariats par cadre dans le logement social et le développement, renforçant ses options de mise sur le marché à travers les canaux consommateurs et B2B. Dans la longue traîne, les fournisseurs à marque propre et les studios indépendants se concurrencent sur la différenciation de conception et le service, tandis que les marques d'origine allemande conservent une position dans le segment premium grâce à la profondeur des spécifications et à la cohérence de la finition. Les acteurs exclusivement en ligne tirent parti du contenu et du soutien à la planification pour capter la demande d'auto-installation et étendre la couverture géographique sans les frais généraux liés aux magasins.

L'investissement stratégique se concentre sur la montée en puissance de la production, le renouvellement des gammes et l'expansion des magasins axée sur la planification qui soutiennent un flux régulier à travers des cycles mixtes. Kingfisher rapporte une croissance à périmètre comparable au premier semestre de l'exercice 2025/26, reflétant l'exécution d'une offre de cuisine à niveaux et une intégration plus étroite en ligne vers le magasin. Les résultats récents d'IKEA montrent que les cuisines progressent dans le cadre d'un programme d'investissement dans les prix plus large, tandis que la part en ligne reste élevée, confirmant la pertinence continue de l'omnicanal dans les catégories de gros achats. Howdens continue d'investir dans la capacité et les améliorations du réseau pour maintenir les niveaux de service qui s'alignent sur les attentes des installateurs et le séquençage des chantiers commerciaux. Ces mouvements renforcent un schéma concurrentiel sur le marché du mobilier de cuisine au Royaume-Uni, où la rapidité, la fiabilité et l'étendue de la configuration comptent autant que le prix du ticket.

Leaders du secteur du mobilier de cuisine au Royaume-Uni

Howdens Joinery Group

Wren Kitchens

B&Q (Kingfisher)

Wickes

Magnet (incl. Magnet Trade/Project)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Howdens Joinery a ouvert 16 nouveaux dépôts au Royaume-Uni et en Irlande depuis décembre 2025, créant de nouveaux emplois et élargissant son empreinte d'approvisionnement commercial pour assurer la disponibilité des armoires rigides le lendemain pour les constructeurs et les installateurs.

- Janvier 2026 : Alteri Investors a finalisé l'acquisition de Magnet, Gower et CIE auprès du groupe Nobia, Magnet rapportant une croissance positive des ventes à périmètre comparable et des gains de valeur moyenne des commandes alors que la marque retrouvait la rentabilité trimestrielle sous sa nouvelle propriété.

- Décembre 2025 : Wren Kitchens a réalisé une expansion en fin d'année en ouvrant plusieurs nouveaux showrooms et en étendant son approche de petits formats qui cible le trafic piétonnier en centre-ville avec des présentations immersives et des options de financement.

- Novembre 2025 : Howdens Joinery a annoncé un programme d'expansion d'usine pour construire l'une des plus grandes lignes de production d'armoires au monde et a esquissé de nouvelles ouvertures de dépôts en Irlande en 2026 dans le cadre de sa stratégie d'intégration verticale.

Périmètre du rapport sur le marché du mobilier de cuisine au Royaume-Uni

Une analyse complète des antécédents du marché du mobilier de cuisine au Royaume-Uni, comprenant une évaluation des tendances émergentes par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport présente également l'évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers divers points clés de la chaîne de valeur du secteur. Le marché du mobilier de cuisine au Royaume-Uni est segmenté par produit (armoires de cuisine, chaises de cuisine, tables de cuisine et autres), par matériau (bois, métal, plastique et polymère, et autres matériaux), par utilisateur final (résidentiel et commercial), par canal de distribution (commerce de détail B2C et projet B2B) et par région (Angleterre, Écosse, Pays de Galles et Irlande du Nord). Le rapport couvre également les tailles de marché et les prévisions pour le marché du mobilier de cuisine au Royaume-Uni en valeur (USD) pour tous les segments ci-dessus.

| Armoires de cuisine |

| Chaises de cuisine |

| Tables de cuisine |

| Autres produits (chariot, desserte, étagères de garde-manger) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Résidentiel |

| Commercial |

| B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par produit | Armoires de cuisine | |

| Chaises de cuisine | ||

| Tables de cuisine | ||

| Autres produits (chariot, desserte, étagères de garde-manger) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par région | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché du mobilier de cuisine au Royaume-Uni ?

La taille du marché du mobilier de cuisine au Royaume-Uni est de 5,1 milliards USD en 2025 et devrait atteindre 8,1 milliards USD d'ici 2031 à un TCAC de 5,31 %.

Quel segment de produit est en tête du marché du mobilier de cuisine au Royaume-Uni ?

Les armoires de cuisine ont dominé avec une part de revenus de 67,57 % en 2025, confirmant les armoires comme le principal générateur de valeur dans les projets équipés.

Quelle région devrait connaître la croissance la plus rapide au sein du marché du mobilier de cuisine au Royaume-Uni ?

L'Irlande du Nord devrait être la région à la croissance la plus rapide avec un TCAC de 6,26 % jusqu'en 2031.

Comment les canaux évoluent-ils sur le marché du mobilier de cuisine au Royaume-Uni ?

Le commerce de détail B2C représentait 80,9 % de la valeur en 2025, tandis que la distribution B2B et projets se développe plus rapidement à un TCAC de 46,12 % grâce à l'approvisionnement par cadre et à l'assemblage hors site.

Quels problèmes macroéconomiques ou réglementaires pourraient freiner la demande ?

Les contraintes de capacité pour les installateurs, la sensibilité liée à l'inflation pour les gros achats et les exigences de conformité à la réglementation britannique sur le bois (UKTR) ajoutent des pressions en termes de coûts et de délais qui peuvent tempérer les cycles de mise à niveau.

Comment l'omnicanal façonne-t-il le comportement des acheteurs sur le marché du mobilier de cuisine au Royaume-Uni ?

La forte pénétration en ligne et les outils de planification accélèrent la conversion de la navigation vers les ventes installées, IKEA, Kingfisher et Wickes rapportant des contributions solides du numérique aux parcours de conception jusqu'à l'installation.

Dernière mise à jour de la page le: