Taille et part de marché des meubles de cuisine en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 2.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de cuisine en Australie par Mordor Intelligence

La taille du marché des meubles de cuisine en Australie en 2026 est estimée à 1,59 milliard USD, en hausse par rapport à la valeur de 2025 de 1,51 milliard USD, avec des projections pour 2031 s'établissant à 2,03 milliards USD, progressant à un TCAC de 5,06 % sur la période 2026-2031. L'activité soutenue de rénovation résidentielle, les évolutions de mode de vie favorisant les aménagements en espace ouvert et l'adoption accélérée des technologies constituent les fondements de cette expansion. Les propriétaires continuent de prioriser la rénovation des cuisines pour préserver la valeur de leur bien immobilier, tandis que la migration interstate croissante stimule la demande de nouveaux logements dans les couloirs de croissance. Les fabricants se différencient par des formats modulaires, des solutions de rangement intelligentes et des matériaux respectueux de l'environnement qui répondent aux attentes évolutives des consommateurs. L'intensité concurrentielle reste modérée, les enseignes mondiales, les spécialistes locaux et les marques en vente directe aux consommateurs poursuivant des stratégies omnicanales pour atteindre les acheteurs urbains et régionaux.

Points clés du rapport

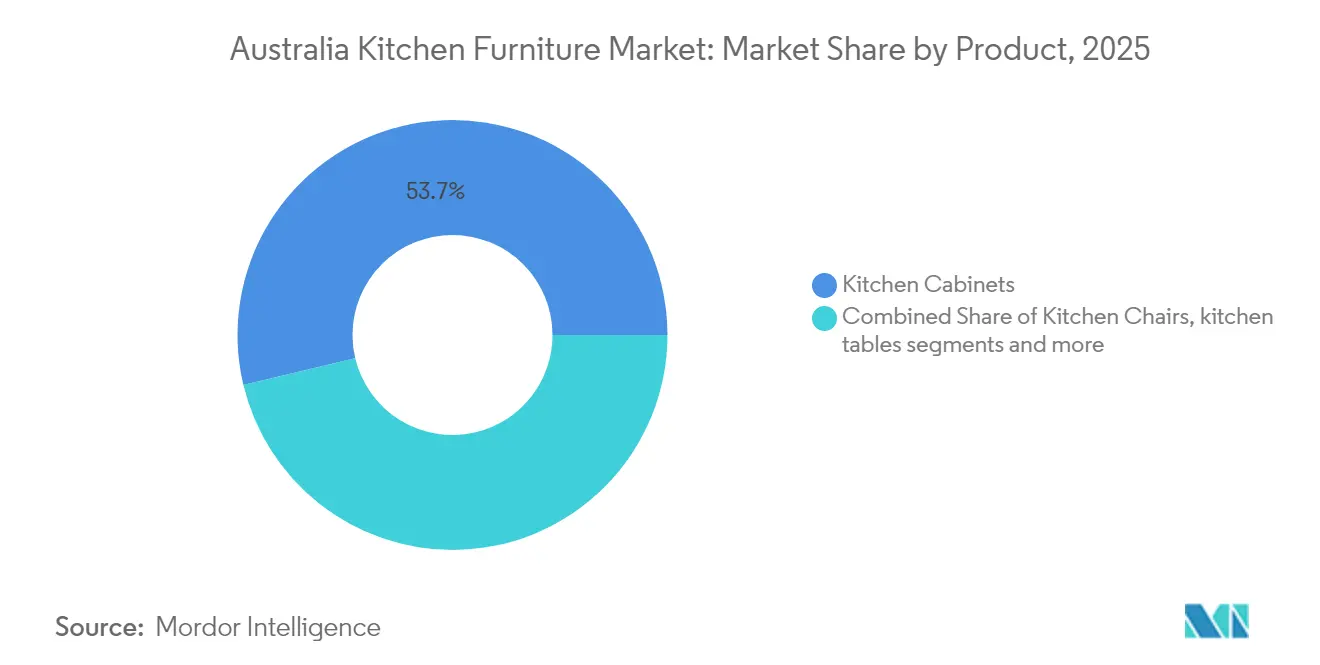

- Par produit, les armoires de cuisine ont représenté 53,74 % de la part de marché des meubles de cuisine en Australie en 2025, tandis que les accessoires tels que les chariots et les étagères de garde-manger devraient progresser à un TCAC de 5,58 % jusqu'en 2031.

- Par matériau, le bois a conservé une part de 60,62 % de la taille du marché des meubles de cuisine en Australie en 2025, tandis que les composants métalliques progressent à un TCAC de 6,52 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles ont capté 76,05 % de la taille du marché des meubles de cuisine en Australie en 2025, tandis que les installations commerciales devraient croître à un TCAC de 6,63 % jusqu'en 2031.

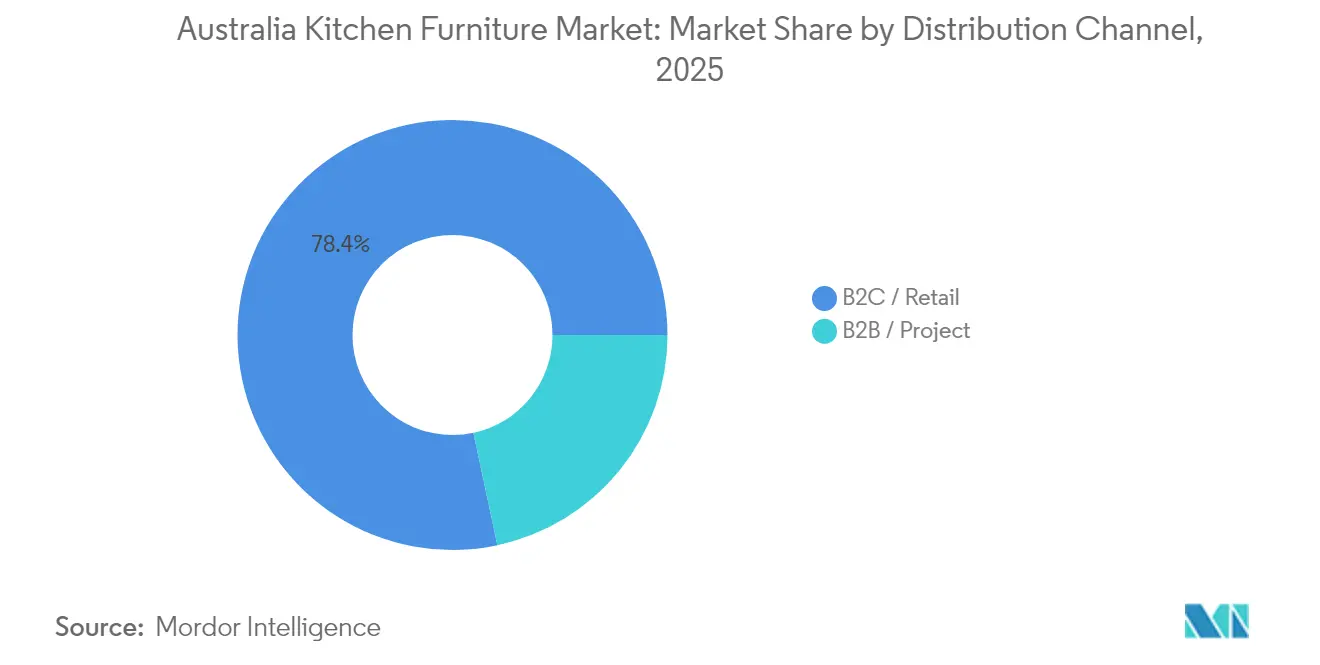

- Par canal de distribution, la vente au détail B2C a contrôlé 78,35 % de la valeur en 2025, tandis que les ventes B2B par projet enregistrent un TCAC de 6,41 % à mesure que les constructeurs intègrent des solutions de cuisine haut de gamme dans les nouvelles constructions.

- Par région, la Nouvelle-Galles du Sud a dominé avec une part de revenus de 34,18 % en 2025 ; le Queensland est l'État à la croissance la plus rapide avec un TCAC de 6,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles de cuisine en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de rénovation résidentielle | +1.2% | National, concentré en Nouvelle-Galles du Sud et en Victoria | Moyen terme (2 à 4 ans) |

| Mode de vie en espace ouvert stimulant la demande modulaire | +0.8% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion de la vente au détail de meubles en ligne | +0.6% | National, plus fort dans les zones régionales | Court terme (≤ 2 ans) |

| Adoption des technologies de cuisine intelligente | +0.5% | Zones métropolitaines, en extension vers les centres régionaux | Moyen terme (2 à 4 ans) |

| Incitations à l'efficacité énergétique des logements | +0.4% | Victoria en tête, s'élargissant aux autres États | Moyen terme (2 à 4 ans) |

| Émergence de marchés de l'économie circulaire | +0.3% | Principales zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de rénovation résidentielle et modernisation des cuisines

Les budgets moyens de rénovation de cuisine ont atteint entre 35 000 et 45 000 AUD en 2024, les millennials étant entrés dans leur période de propriété de pointe et les baby-boomers ayant réduit leur surface au profit de résidences axées sur le style de vie[1]Envision Kitchens, "Coûts et tendances de la rénovation de cuisine," envisionkitchens.com.au. La faiblesse des taux d'intérêt et les incitations ciblées des États ont maintenu la dynamique, soutenant l'adoption de menuiseries haut de gamme et de meubles multifonctionnels. Brisbane a enregistré les dépenses de rénovation globales les plus élevées, tandis que Geelong a affiché les dépenses per capita les plus importantes, témoignant d'une demande qui dépasse les métropoles traditionnellement dominantes. Bien que l'inflation des matériaux de construction modère désormais les budgets discrétionnaires, les solutions modulaires optimisées en termes de valeur contribuent à maintenir les cycles de remplacement. Les fabricants proposant une installation rapide et des formules de financement captent des parts dans cet environnement sensible au prix.

Prévalence croissante des espaces de vie ouverts stimulant la demande d'armoires de cuisine modulaires

Plus des deux tiers des logements neufs construits en 2024 intégraient des aménagements en espace ouvert, positionnant la cuisine comme un espace social contigu aux zones de vie. Cette préférence architecturale stimule la demande d'armoires modulaires qui servent à la fois de séparateurs de pièces et de points focaux visuels. La standardisation des dimensions des modules simplifie la logistique, tandis que la personnalisation des coloris et de la quincaillerie préserve la flexibilité de conception. Les promoteurs d'appartements à Sydney et à Melbourne spécifient de plus en plus des tiroirs d'angle, de hauts garde-mangers et des modules de bar à petit-déjeuner pour maximiser la surface utilisable. La tendance soutient la tarification premium pour les portes à profil fin, les charnières dissimulées et l'éclairage LED intégré qui s'harmonisent avec la décoration adjacente.

Pénétration croissante de la vente au détail de meubles en ligne élargissant la portée clientèle

Les canaux numériques ont capté environ 18 % des ventes nationales de meubles en 2024, les catégories de cuisine surpassant la croissance du secteur au sens large[2]Kitchen Warehouse, "Croissance du commerce électronique sur le marché australien des meubles," kitchenwarehouse.com.au. Les outils de planification en réalité augmentée et les consultations virtuelles atténuent les limites tactiles du commerce électronique. Les ménages régionaux en bénéficient le plus, accédant à des gammes premium auparavant limitées aux showrooms métropolitains. Les plateformes en vente directe aux consommateurs compressent les chaînes d'approvisionnement, réduisant les coûts d'acquisition pour les rénovateurs soucieux de la valeur. Néanmoins, l'expérience en showroom reste essentielle pour la sélection des matériaux et l'essai de la quincaillerie, incitant les détaillants à intégrer la commande en ligne avec retrait en magasin, les visites vidéo en direct et les studios éphémères dans leurs modèles omnicanaux.

Adoption croissante des technologies de cuisine intelligente

Environ 50 % des foyers australiens possédaient au moins un appareil de cuisine intelligent à la fin de 2024, contre 36 % en 2023[3]Rapport sur les technologies de cuisine intelligente, "Adoption des cuisines intelligentes en Australie," smartkitchentech.com.au. Les tiroirs à commande vocale, les étagères à détection lumineuse et les charnières connectées via IoT migrent des segments de luxe vers le grand public. Les concepteurs d'armoires prévoient désormais des niches de chargement dédiées et des goulottes de gestion des câbles comme éléments de base. Les jeunes générations privilégient la surveillance des stocks via application pour réduire le gaspillage alimentaire, tandis que les populations vieillissantes apprécient les étagères à système de levage automatisé pour un accès ergonomique. Les fournisseurs de composants qui coordonnent leurs efforts avec les marques d'électroménager accélèrent la compatibilité des écosystèmes, renforçant la demande de remplacement pour les meubles prêts pour la technologie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés du bois et des matières premières | −0.7% | À l'échelle nationale, besoin urgent pour les producteurs locaux | Court terme (≤ 2 ans) |

| Intensification de la concurrence des importations | −0.6% | National, plus fort dans les segments sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée en ébénisterie | −0.5% | À l'échelle nationale, grave dans les zones régionales | Moyen terme (2 à 4 ans) |

| Variabilité des codes de construction selon les États | −0.4% | National, règles spécifiques à chaque État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du bois et des matières premières réduisant les marges des fabricants

Les prix du bois de construction ont augmenté de 22 % en glissement annuel en 2024 en raison des goulets d'étranglement de l'offre et de la demande à l'exportation, exerçant une pression sur les ébénistes locaux[4]Housing Industry Association, "Rapport sur la pénurie de compétences," hia.com.au. Les coûts de quincaillerie, d'adhésifs et de placage ont suivi à la hausse, réduisant les marges brutes des ateliers de petite et moyenne taille. Certains producteurs se sont orientés vers des panneaux engineered et des composites hybrides pour réduire leur exposition aux prix volatils du bois. Les grands fabricants ont tiré parti de l'achat en gros et d'un approvisionnement alternatif auprès des plantations de Nouvelle-Zélande pour stabiliser leurs intrants. Les détaillants ont introduit des clauses transparentes d'ajustement des prix, mais la résistance des consommateurs s'est intensifiée, incitant les marques d'entrée de gamme à mettre en avant des assortiments de stratifiés bas de gamme.

Intensification de la concurrence des importations de fournisseurs asiatiques de meubles en kit

Les exportateurs asiatiques ont élargi leurs expéditions de gammes prêtes-à-assembler dont les prix sont inférieurs de 15 à 20 % aux équivalents nationaux en 2024. Une tarification agressive au sortir d'usine, une consolidation au niveau des conteneurs et des réseaux locaux d'après-vente érodent les parts de marché des acteurs locaux ciblant les consommateurs soucieux des coûts. Les marques nationales répondent par des services sur mesure, des délais de livraison plus courts et des certifications de durabilité. Les délibérations gouvernementales sur les droits antidumping sont toujours en cours mais n'ont pas encore abouti à des tarifs protecteurs. La concurrence par les prix comprime les marges des détaillants, notamment dans la gamme intermédiaire inférieure, où la différenciation repose largement sur les options de finition et la durée de garantie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les armoires maintiennent leur primauté tandis que les accessoires s'accélèrent

Les armoires de cuisine ont capté 53,74 % de la valeur en 2025, représentant la plus grande part du marché australien des meubles de cuisine. Les prix élevés et les longs cycles de remplacement leur confèrent un rôle d'investissement de premier plan tant dans les nouvelles constructions que dans les rénovations. La demande principale se concentre autour des colonnes pantry pleine hauteur, des modules d'îlot avec assise intégrée et des systèmes de tiroirs à fermeture douce qui améliorent l'expérience utilisateur. Les carcasses en contreplaqué premium et les finitions durcies aux UV répondent aux attentes de durabilité des propriétaires aisés.

Les accessoires comprenant les chariots, les desserts et les étagères de garde-manger modulaires ont affiché la croissance la plus rapide avec un TCAC de 5,58 %, reflétant le développement fulgurant des appartements à Sydney, Melbourne et Brisbane. Ces solutions mobiles ou plug-and-play compensent les contraintes d'espace et conviennent aux propriétés locatives où les installations permanentes font l'objet de restrictions. Les fabricants se concentrent sur les cadres en acier fins, les plans de travail pliables et les roulettes avec verrouillage permettant une reconfiguration flexible. Les prix plus bas de ce segment encouragent les achats d'impulsion et les achats répétés, renforçant les flux de revenus récurrents. Les capteurs intelligents mesurant les niveaux des stocks ou rappelant les dates de péremption illustrent la façon dont les accessoires intègrent de plus en plus la technologie pour accroître la valeur perçue.

Par matériau : la domination du bois face à l'innovation portée par le métal

Le bois a continué de représenter 60,62 % de la part de marché en 2025 sur le marché des meubles de cuisine en Australie. Les consommateurs apprécient sa chaleur esthétique et son artisanat perçu, notamment dans les maisons individuelles de banlieue où les finitions naturelles s'harmonisent avec les intérieurs en espace ouvert. Les portes en bois massif, les placages thermomodifiés et les vernis à base d'eau prolongent la durée de vie et répondent aux attentes en matière de durabilité. Les lignes en chêne Royal-ite et en bois noir de Tasmanie se vendent robustement dans les gammes premium malgré les pressions sur les coûts.

Les composants métalliques progressent à un TCAC de 6,52 % à mesure que les designers recherchent des profils fins, des esthétiques industrielles et une compatibilité avec les équipements intelligents. Les cadres en aluminium revêtu par poudrage permettent des façades sans poignée et des charnières dissimulées, satisfaisant les goûts contemporains. Les boîtes de tiroirs en acier inoxydable associées à des façades en bois créent des constructions hybrides alliant durabilité et attrait visuel. Les normes de sécurité incendie de plus en plus strictes dans les logements à haute densité stimulent davantage la demande de substrats incombustibles, positionnant le métal comme une alternative pragmatique. Les panneaux composites et les stratifiés haute pression servent les segments axés sur les coûts, mais ils déplacent rarement l'attrait culturel bien ancré du bois.

Par utilisateur final : le résidentiel règne tandis que l'élan commercial se construit

Les acheteurs résidentiels ont généré 76,05 % des revenus de 2025, reflétant des cycles liés au style de vie qui dépendent de la valorisation immobilière et des priorités d'agrément personnel. Les maisons individuelles ont des intervalles de remplacement moyens de 15 à 20 ans, tandis que les rénovations d'appartements tendent vers 10 ans en raison de l'évolution des modes de location et des tendances de design. Les menuiseries prêtes pour la technologie intelligente, les hubs de chargement intégrés et les surfaces antimicrobiennes gagnent du terrain auprès des professionnels urbains qui privilégient la praticité et les garanties sanitaires.

Les installations commerciales, couvrant les restaurants, les hôtels, les bureaux et les établissements d'enseignement, devraient enregistrer un TCAC de 6,63 % jusqu'en 2031. Le rebond de l'hôtellerie-restauration après la pandémie stimule la refonte des cuisines en mettant l'accent sur la rapidité, l'hygiène et les zones de préparation visibles par les clients. Les prestataires de coworking spécifient des kitchenettes de style barista qui servent également d'espaces de collaboration, élevant les exigences fonctionnelles. Les acheteurs commerciaux exigent des cadres en acier inoxydable, des coulisses robustes et des stratifiés haute résistance conçus pour une utilisation intensive quotidienne. Les fournisseurs proposent des contrats de maintenance et des garanties de remplacement rapide pour répondre à des exigences strictes de disponibilité.

Par canal de distribution : la domination du commerce de détail se déplace vers les ventes par projet

Les points de vente au détail B2C — comprenant les grandes surfaces de bricolage, les showrooms spécialisés et le commerce électronique pur — ont contrôlé 78,35 % des dépenses en 2025. Les ménages enclins au bricolage se tournent vers les systèmes en kit dotés d'instructions d'assemblage intuitives et d'outils de configuration en ligne. Les succursales régionales des chaînes de bricolage élargissent la portée, tandis que les concepts de magasin dans le magasin offrent une exposition aux marques premium dans les grandes surfaces.

Les canaux B2B par projet devraient croître de 6,41 % par an à mesure que les constructeurs présélectionnent des ensembles complets de cuisine pour les développements sur plan. Les contrats de volume génèrent des gains d'efficacité en termes de coûts, favorisant les fournisseurs capables de garantir une qualité constante sur des centaines d'unités. Les services de rénovation clés en main regroupent la conception, la démolition, la fourniture et l'installation, séduisant les propriétaires pressés. Les showrooms hébergent de plus en plus des bureaux dédiés aux professionnels du bâtiment, facilitant l'alignement des spécifications et le traitement des garanties après-vente. Cependant, les pipelines de projets restent liés aux cycles macroéconomiques de la construction, nécessitant une atténuation des risques par la diversification des carnets de commandes.

Analyse géographique

La Nouvelle-Galles du Sud a conservé sa position dominante avec 34,18 % de la valeur nationale en 2025, portée par le revenu disponible per capita élevé de Sydney et une main-d'œuvre de rénovation expérimentée. Le parc immobilier mature stimule la demande de remplacement pour des rangements améliorés, une quincaillerie à fermeture douce et un éclairage économe en énergie. La proximité du port Botany facilite les flux d'importation, permettant une tarification compétitive pour les marques internationales. Les efficiences du côté de l'offre renforcent la diversité des choix des consommateurs, des kits budget aux suites sur mesure artisanales.

Le TCAC de 6,14 % du Queensland souligne l'afflux démographique et l'activité de construction axée sur le style de vie, notamment dans les enclaves côtières. Les promoteurs mettent l'accent sur des aménagements aérés avec de grands îlots et des guichets de service extérieurs pour favoriser les activités de divertissement. Les considérations spécifiques à l'État en matière de cyclones et d'humidité stimulent l'adoption de sous-structures en acier galvanisé et de panneaux résistants à l'humidité. Les programmes de subventions gouvernementales pour les logements à énergie positive catalysent également la demande de finitions à faible teneur en COV et de bandeaux lumineux compatibles avec l'énergie solaire.

Victoria, l'Australie-Occidentale et l'Australie-Méridionale contribuent collectivement à environ un tiers des revenus nationaux, chacune s'appuyant sur des écosystèmes de production localisés et un savoir-faire qualifié en menuiserie. La distance de Perth par rapport aux fournisseurs de la côte est incite les fabricants à intégration verticale qui captent la valeur de la conception à l'installation. La Tasmanie et le Territoire du Nord restent des marchés de niche mais affichent un appétit croissant pour les expéditions directes aux consommateurs qui contournent les réseaux de vente au détail limités. La divergence des codes de construction au niveau des États nécessite des gammes de produits adaptatives, soulignant davantage la nature régionalisée du marché des meubles de cuisine en Australie.

Paysage concurrentiel

Le marché des meubles de cuisine en Australie présente une fragmentation modérée. IKEA combine l'échelle de l'approvisionnement mondial avec des studios de planification localisés pour cibler les consommateurs axés sur la valeur, soutenu par une alliance de livraison de trois ans avec Australia Post couvrant les régions éloignées. La marque Kaboodle de Bunnings domine les mises à niveau en bricolage, tirant parti de la large couverture de ses magasins et de configurateurs en ligne intuitifs. Freedom Kitchens se positionne dans le segment haut de gamme, proposant des services de consultation en design et des garanties prolongées pour se différencier des enseignes de grande distribution.

La technologie constitue un champ de bataille concurrentiel clé. La technique WoodWelding® ultrasonique de Modulr produit des armoires 30 % plus solides que la menuiserie conventionnelle tout en réduisant le temps d'assemblage. Starlight Kitchens Group déploie l'automatisation CNC pour réduire les délais à moins de deux semaines pour les commandes personnalisées. Les certifications de durabilité sont tout aussi déterminantes : le magasin IKEA d'Adélaïde a atteint le statut d'énergie renouvelable positive en 2025, démontrant l'autonomie énergétique grâce aux panneaux photovoltaïques en toiture et au stockage par batteries.

Les initiatives d'économie circulaire gagnent en importance à mesure que les entreprises pilotent des programmes de rachat de composants remis à neuf, séduisant les consommateurs soucieux de l'environnement et compensant l'inflation des matières premières. Les fabricants nationaux capitalisent sur le label « fabriqué en Australie », mettant en avant des délais de livraison plus courts et la conformité réglementaire. Dans l'ensemble, les acteurs capables d'allier efficacité de fabrication à des expériences client mémorables et à la praticité omnicanale conservent un avantage concurrentiel sur le marché australien des meubles de cuisine.

Leaders de l'industrie des meubles de cuisine en Australie

IKEA Group

Kaboodle Kitchen (Bunnings Group Limited)

Freedom Kitchens (Steinhoff Asia-Pacific Group)

Kinsman Kitchens (Fletcher Building Ltd.)

Harvey Norman Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : IKEA a annoncé que son magasin d'Adélaïde fonctionnerait comme le premier site de vente au détail à énergie renouvelable positive du pays.

- Février 2025 : Starlight Kitchens Group a installé de nouvelles lignes CNC, réduisant les délais de fabrication personnalisée à une à deux semaines.

- Janvier 2025 : Modulr a introduit l'assemblage ultrasonique WoodWelding®, renforçant la solidité des armoires de 30 %.

- Janvier 2025 : Freedom Kitchens a lancé des gammes homologuées AFRDI avec des garanties de sept ans pour renforcer son positionnement haut de gamme.

Périmètre du rapport sur le marché des meubles de cuisine en Australie

Le marché des meubles de cuisine en Australie comporte de nombreux éléments allant des équipements de base comme les éviers et les armoires aux dernières tendances des cuisines intelligentes modernes et des meubles intégrés. Le marché australien est dominé par les importations, principalement en provenance de Chine et du Viêt Nam. Le marché des meubles de cuisine en Australie peut être segmenté par type de meuble utilisé (armoires de cuisine, éviers, plans de travail, appareils électroménagers intelligents/meubles intégrés et autres), par matériau utilisé (acier inoxydable, contreplaqué, MDF, panneaux de particules, stratifié, acrylique, polyuréthane, verre et autres), par utilisateur final (résidentiel et commercial) et par canal de distribution (en ligne, hors ligne, importations et exportations). Ce rapport propose des prévisions de taille de marché pour le marché des meubles de cuisine en Australie en termes de ventes par type et de valeur pour tous les segments susmentionnés.

| Armoires de cuisine |

| Chaises de cuisine |

| Tables de cuisine |

| Autres produits (chariot de cuisine, desserte, étagères de garde-manger, etc.) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Résidentiel |

| Commercial |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en meubles | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Tasmanie |

| Territoire de la capitale australienne et Territoire du Nord |

| Par produit | Armoires de cuisine | |

| Chaises de cuisine | ||

| Tables de cuisine | ||

| Autres produits (chariot de cuisine, desserte, étagères de garde-manger, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en meubles | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par région | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Australie-Méridionale | ||

| Tasmanie | ||

| Territoire de la capitale australienne et Territoire du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché australien des meubles de cuisine ?

La taille du marché australien des meubles de cuisine a atteint 1,59 milliard USD en 2026 et devrait croître jusqu'à 2,03 milliards USD d'ici 2031.

Quel segment de produit domine les ventes ?

Les armoires de cuisine sont en tête, représentant 53,74 % de la valeur nationale en 2025.

Quel État affiche la croissance la plus rapide ?

Le Queensland devrait progresser à un TCAC de 6,14 % jusqu'en 2031 grâce à la demande de logements liée à la migration.

Quelle est l'importance de la vente au détail en ligne pour les meubles de cuisine ?

Les canaux numériques captent déjà environ 18 % des ventes et continuent de croître à mesure que les outils de planification virtuels s'améliorent.

Quels matériaux gagnent en popularité ?

Les composants métalliques constituent la catégorie de matériaux à la croissance la plus rapide, enregistrant un TCAC de 6,52 % en raison de leur durabilité et de leur compatibilité avec les systèmes intelligents.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché est modérément concentré, les cinq premiers acteurs détenant un peu moins de 40 % de part, ce qui donne un score de concentration de 6.

Dernière mise à jour de la page le: