Taille et part du marché des cuisines modulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.37 Milliards de dollars |

| Taille du Marché (2031) | 46.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

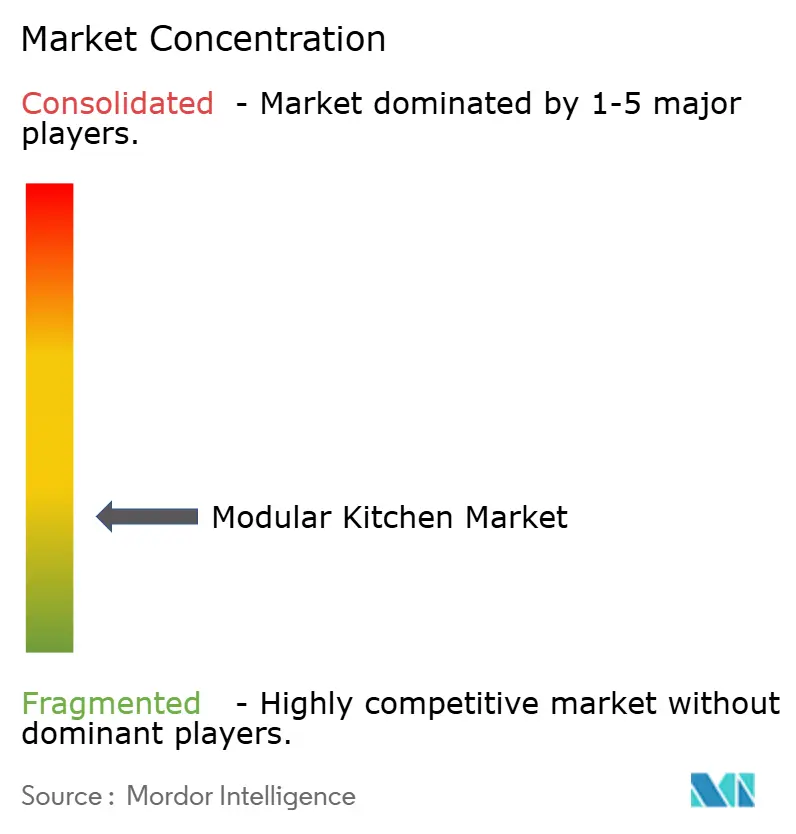

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuisines modulaires par Mordor Intelligence

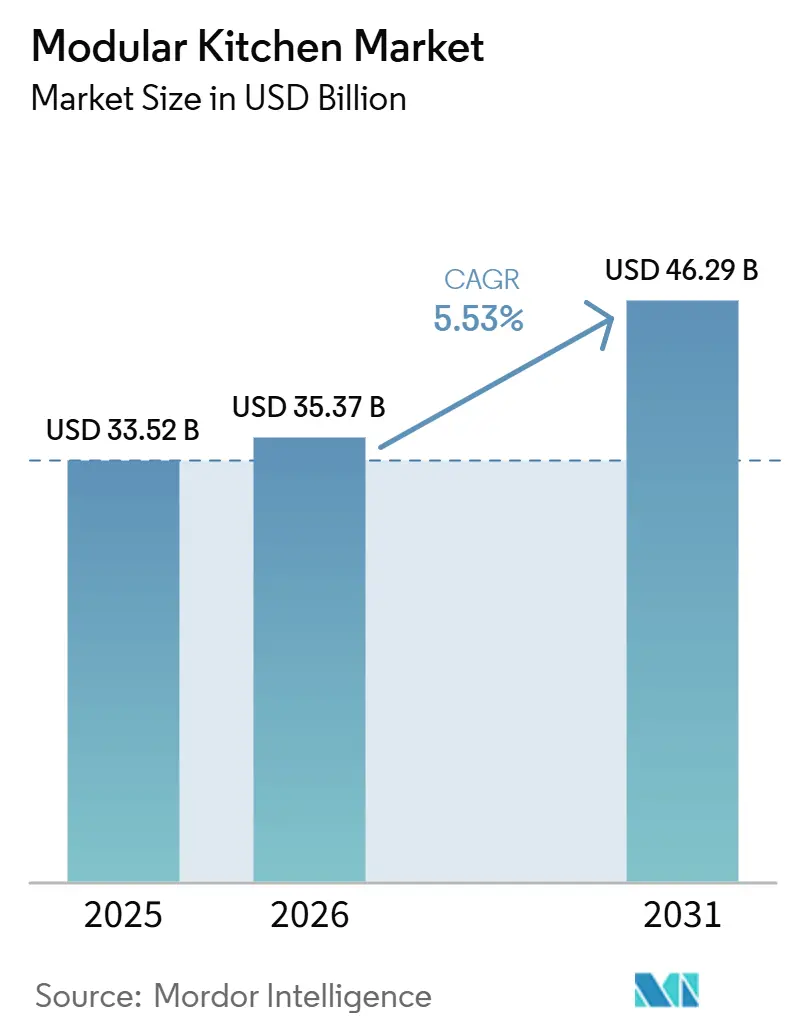

La taille du marché des cuisines modulaires devrait passer de 33,52 milliards USD en 2025 à 35,37 milliards USD en 2026 et atteindre 46,29 milliards USD d'ici 2031, à un CAGR de 5,53 % sur la période 2026-2031.

L'urbanisation comprime les espaces de vie et pousse les ménages vers des solutions modulaires qui optimisent chaque mètre carré tout en préservant l'attrait visuel. La hausse des budgets de rénovation dans les économies post-pandémiques, le rôle croissant du commerce électronique dans la chaîne de conception à la livraison, et l'exigence des consommateurs pour des matériaux durables certifiés élargissent la demande adressable à travers les tranches de revenus. L'intensité concurrentielle s'accroît à mesure que les nouveaux entrants numériques défient les marques établies sur la rapidité, la transparence des prix et les outils de visualisation en ligne. Les fabricants se tournent vers des composants intelligents, un approvisionnement flexible et des partenariats avec des installateurs pour protéger leurs marges et garantir une qualité de service constante.

Principaux enseignements du rapport

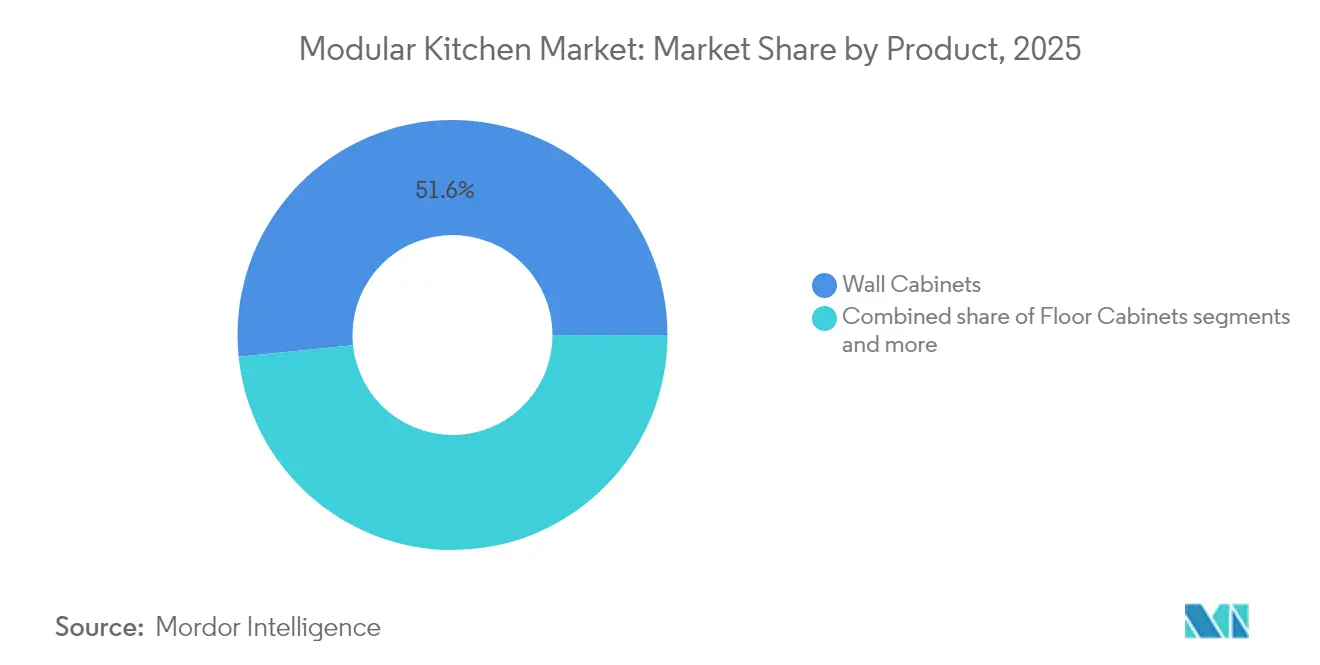

- Par produit, les meubles hauts ont dominé avec 51,62 % de la part du marché des cuisines modulaires en 2025 ; les autres meubles devraient afficher un CAGR de 6,24 % jusqu'en 2031.

- Par disposition, les configurations en L ont représenté 33,40 % des revenus en 2025, tandis que les formats parallèles ou en couloir devraient se développer à un CAGR de 6,40 % jusqu'en 2031.

- Par matériau, le bois représentait 59,20 % de la taille du marché des cuisines modulaires en 2025, tandis que les composites en fibre/plastique progressent à un CAGR de 6,02 %.

- Par gamme de prix, le segment milieu de gamme a capté 49,10 % des revenus de 2025 ; le segment économique devrait connaître la croissance la plus rapide avec un CAGR de 5,93 %.

- Par utilisateur final, les installations résidentielles représentaient 69,35 % du marché en 2025 et progressent à un CAGR de 5,72 % jusqu'en 2031.

- Par canal de distribution, les points de vente B2C et au détail représentaient 59,40 % des revenus de 2025, le sous-segment B2C en ligne progressant à un CAGR de 5,62 %.

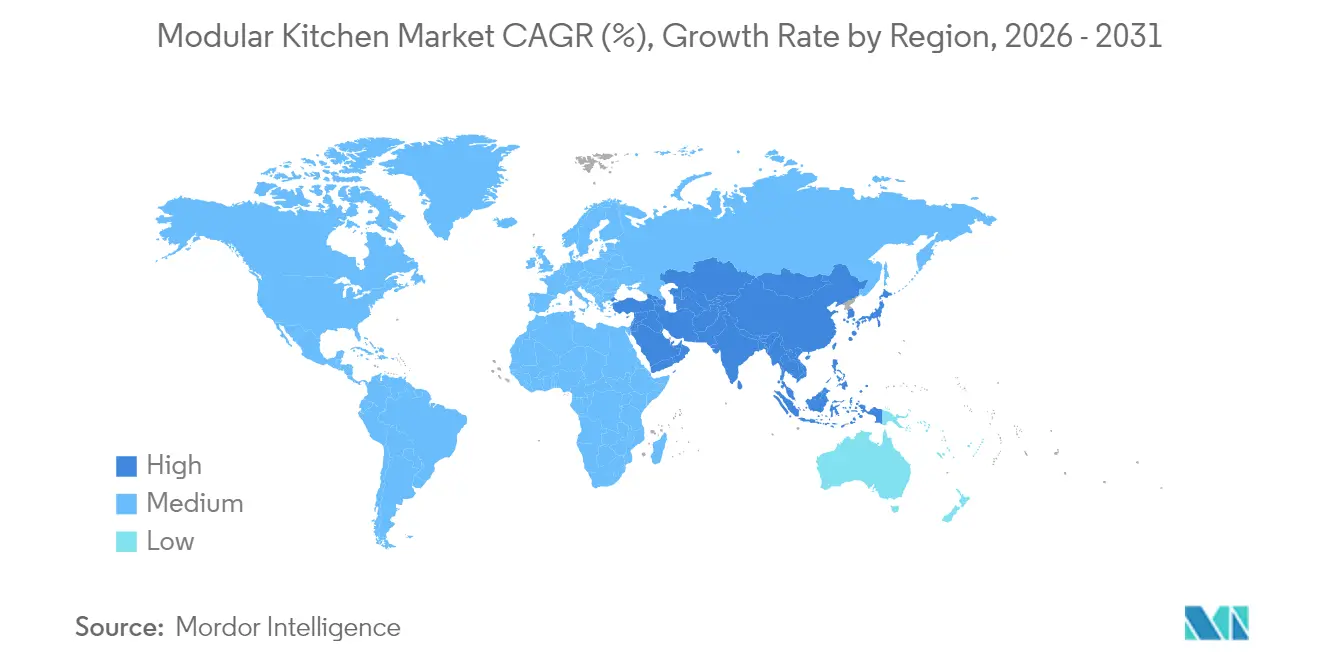

- Par géographie, l'Europe a représenté 32,70 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 6,70 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cuisines modulaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation et ménages de plus petite taille | +1.2% | Asie-Pacifique, Europe, Amérique latine | Long terme (≥ 4 ans) |

| Dépenses de rénovation résidentielle post-pandémiques | +0.9% | Amérique du Nord, Europe et Asie-Pacifique aisée | Moyen terme (2 à 4 ans) |

| Plateformes de commerce électronique de la conception à la livraison | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Transition vers des matériaux écologiques certifiés | +0.7% | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Expansion rapide des projets de logements abordables dans les régions émergentes et développées | +0.6% | Asie-Pacifique (notamment l'Inde, la Chine), Moyen-Orient et Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation et la réduction de la taille des ménages stimulent la demande de cuisines optimisant l'espace

La vie urbaine ancre désormais la croissance démographique, et la réduction des surfaces des appartements oblige les consommateurs à privilégier la fonctionnalité. Dans les marchés émergents comme l'Inde, où l'urbanisation progresse à un rythme annuel de 2,3 %, l'impact est proportionnellement plus élevé. L'Inde illustre cette tendance, avec son marché des cuisines modulaires qui se développe à plus de 20 % par an, porté par l'offre croissante de condominiums et les dépenses aspirationnelles. En Europe, les villes font écho à ce changement, où des réglementations strictes sur les espaces favorisent les meubles hauts modulaires et les systèmes d'angle qui minimisent les obstacles au flux de travail. La conception des produits se concentre désormais sur les zones d'atteinte ergonomiques et les appareils électroménagers fins qui réduisent la largeur des allées sans sacrifier les performances. Les fabricants qui opèrent sur ces marchés denses proposent des plans d'installation associés à des audits d'espace, donnant aux acheteurs la certitude que chaque centimètre cube est pleinement optimisé.

Hausse des dépenses mondiales de rénovation résidentielle à l'ère post-pandémique

Les rénovations de cuisine absorbent la plus grande part des budgets de rénovation actuels, les ménages réévaluant leurs intérieurs pour le travail, l'apprentissage et les repas. Houzz rapporte que la dépense médiane pour une rénovation majeure de cuisine aux États-Unis a augmenté de 22 % pour atteindre 55 000 USD en 2024 ; 42 % des propriétaires ont cité l'esthétique et 35 % la fonctionnalité comme objectif principal. Les consommateurs perçoivent les systèmes modulaires comme des investissements qui augmentent la valeur de revente et permettent des améliorations progressives sur plusieurs années. Les catalogues de design mettent de plus en plus en avant des caissons reconfigurables, permettant aux propriétaires d'augmenter le rangement ou d'ajouter des appareils intelligents sans se débarrasser des unités précédentes. Les programmes de financement proposés par les détaillants sur les marchés matures couvrent près de la moitié des installations, facilitant les achats importants et soutenant une adoption plus large des équipements haut de gamme.

Les plateformes de commerce électronique de la conception à la livraison accélèrent l'adoption

Les canaux numériques compriment désormais le cycle de conception de plusieurs semaines à quelques jours grâce aux configurateurs 3D, aux aperçus en réalité augmentée et à la transparence des prix. Les acheteurs peuvent visualiser les finitions sur place, approuver les plans d'atelier en ligne et planifier l'installation depuis un portail unique, éliminant ainsi plusieurs visites en showroom. Bien que les showrooms physiques dominent encore la conversion, les clients commencent leur parcours en ligne et utilisent des applications de réalité augmentée pour simuler des configurations chez eux. Les fabricants qui combinent la visualisation en ligne avec des équipes d'assemblage à domicile signalent des délais de décision plus courts et des taux de retour plus faibles. À mesure que le commerce électronique pénètre les villes de deuxième rang en Asie-Pacifique et en Amérique latine, les plateformes directes aux consommateurs permettent aux petites usines de contourner les réseaux de gros et d'atteindre de nouveaux ménages avec des offres à prix compétitifs.

Transition des consommateurs vers des matériaux écologiques certifiés et des designs circulaires

L'examen environnemental stimule l'innovation en matière de matériaux. Les cuisines modulaires durables certifiées ont surpassé le marché global d'un facteur cinq en 2024, le verre recyclé, le bambou et le bois récupéré passant de la niche au courant dominant. Les réglementations européennes favorisant la construction circulaire ont accéléré ce changement, et la prime de prix payée pour les labels écologiques s'est réduite à 8 % contre 15 % deux ans plus tôt. Les fournisseurs publient désormais des analyses du cycle de vie et des bilans carbone aux côtés des catalogues de finitions, fournissant aux architectes des données vérifiables pour les certifications de construction écologique. À mesure que la transparence de la chaîne d'approvisionnement devient une attente, les marques capables de tracer le bois brut jusqu'aux forêts gérées de manière responsable ou de démontrer le recyclage en boucle fermée des panneaux composites captent l'attention et améliorent les marges des canaux de distribution.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé par rapport à la menuiserie traditionnelle | -0.4% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des matières premières | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés en cuisines modulaires et absence de codes d'installation universels | -0.2% | Mondial, plus aiguë dans les marchés à croissance rapide | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés par rapport à la menuiserie traditionnelle sur les marchés sensibles aux prix

Dans les régions où les taux de main-d'œuvre sont faibles, la menuiserie sur mesure est moins chère que les cuisines modulaires jusqu'à 40 %, ce qui décourage l'adoption parmi les ménages à revenus moyens. Seulement 15 % des acheteurs de cuisines modulaires dans les économies émergentes ont accès au financement par versements, contre 45 % dans les marchés développés, ce qui creuse l'écart d'accessibilité. Bien que les coûts de possession sur la durée de vie favorisent souvent les solutions modulaires grâce à une maintenance réduite et à des valeurs de revente plus élevées, cet avantage n'est pas toujours clair pour les primo-acheteurs. Les fabricants atténuent cet obstacle avec des gammes d'entrée de gamme utilisant des modules standardisés, des finitions stratifiées et des équipements simplifiés, réduisant les prix d'entrée d'environ 15 % depuis 2023. Des options de location pour les promoteurs et des parcours d'amélioration progressive émergent également pour répartir les coûts dans le temps.

La volatilité des coûts des matières premières perturbe les chaînes d'approvisionnement mondiales

Les prix des bois durs premium ont augmenté de 18 % en 2024, obligeant les producteurs à relever leurs prix catalogue ou à comprimer leurs marges. Les retards d'expédition et les pénuries de conteneurs aggravent le défi, allongeant les délais de livraison et augmentant les besoins en stocks. Les importations représentent une part significative des placages et équipements de haute qualité dans plusieurs marchés, rendant les assembleurs locaux vulnérables aux fluctuations des devises. Les fabricants contrent la volatilité par des contrats d'approvisionnement à long terme, une diversification vers des panneaux de bois reconstitué et une stratification interne qui substitue les placages rares. Certains ont adopté des approches à matériaux mixtes — combinant des façades en bois massif avec des caissons en bois reconstitué — pour stabiliser les coûts tout en préservant la qualité perçue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les meubles hauts ancrent l'efficacité du rangement

Les meubles hauts représentaient 51,62 % des revenus de 2025, confirmant leur statut d'élément le plus visible des compositions de cuisines modernes. Les variantes à façade vitrée et éclairées atteignent des primes allant jusqu'à 40 %, notamment en Europe et en Amérique du Nord, où les espaces ouverts exposent les meubles aux espaces adjacents. La taille du marché des cuisines modulaires pour les meubles hauts devrait progresser régulièrement à mesure que les fabricants introduisent des systèmes de suspension réglables en hauteur et des designs à cadre profond intégrant de petits appareils électroménagers derrière des façades relevables. Les meubles bas restent essentiels pour la batterie de cuisine lourde, mais ont plafonné en part de marché en raison de la préférence des consommateurs pour un accès à hauteur des yeux. Les colonnes spécialisées, les tiroirs-pantry et les garages à appareils — regroupés sous la catégorie autres meubles — sont en voie d'atteindre un CAGR de 6,24 % jusqu'en 2031, les ménages exigeant des zones dédiées pour tout, des provisions en vrac aux gadgets de plan de travail.

L'investissement dans les charnières à fermeture douce, les loquets push-to-open et les bandes LED montées en usine passe du statut de critère premium à celui d'attente de base. Des modules intelligents équipés de capteurs d'humidité et d'éclairage à commande vocale sont en production pilote, permettant aux marques de se différencier au-delà des finitions. La compatibilité entre les familles de meubles stimule désormais les achats répétés ; les propriétaires peuvent ajouter des colonnes assorties des années plus tard sans décalage de couleur, renforçant la fidélité des clients et lissant les cycles de revenus pour les fabricants.

Par disposition : les choix de configuration reflètent les réalités spatiales

Les cuisines en L représentaient 33,40 % des installations mondiales en 2025, grâce à leur triangle de travail adaptable et leur adéquation aux pièces fermées et semi-ouvertes. Les agencements parallèles ou en couloir affichent la croissance projetée la plus rapide avec un CAGR de 6,40 %, les résidents de condominiums en zones urbaines maximisant les surfaces étroites. Une analyse de la part du marché des cuisines modulaires montre que les configurations en L dominent encore dans les maisons individuelles, tandis que les formats en couloir s'imposent dans les studios et les logements locatifs où chaque centimètre compte. Les agencements en U séduisent les cuisiniers passionnés qui privilégient de vastes surfaces de préparation, tandis que les configurations linéaires sur un seul mur répondent aux besoins des logements secondaires et des appartements avec services.

L'essor de la popularité des cuisines en couloir incite les fabricants à concevoir des plans de travail plus étroits et des plaques de cuisson à ventilation frontale qui économisent la largeur de l'allée. Les tiroirs intégrés dans le socle et les tiroirs à épices coulissants rendent les couloirs étroits plus fonctionnels. Avec l'essor de la cuisine conviviale, les designers repensent le triangle de travail classique, optant pour des postes parallèles permettant à plusieurs utilisateurs de cuisiner simultanément sans collision.

Par matériau : le bois en tête tandis que les composites gagnent du terrain

Le bois a maintenu 59,20 % des revenus de 2025, apprécié pour sa chaleur tactile et sa large palette de finitions. Cependant, les pressions environnementales et les performances face à l'humidité orientent de nombreux acheteurs vers des composites en fibre ou en plastique, qui offrent une stabilité dimensionnelle et un entretien réduit. Les composites devraient progresser à un CAGR de 6,02 % jusqu'en 2031, aidés par l'impression numérique qui reproduit de manière convaincante les motifs de grain. Le métal conserve un rôle de niche dans les environnements de style professionnel, apprécié pour son hygiène et sa résistance à la température.

Le contenu recyclé gagne une préférence contractuelle dans les projets publics, et le panneau de fibres à densité moyenne résistant à l'eau étend les panneaux reconstitués aux zones d'évier autrefois réservées au contreplaqué. Les caissons hybrides — portes en bois massif montées sur des caissons en composite — équilibrent l'esthétique premium et la maîtrise des coûts. Le bambou, qui atteint sa maturité en cinq ans, apparaît désormais dans les gammes d'entrée de gamme et les collections écologiques, soulignant comment les choix de matériaux évoluent sous l'incertitude de la chaîne d'approvisionnement et les exigences de construction écologique.

Par gamme de prix : le milieu de gamme capte les acheteurs en quête de valeur

Le segment milieu de gamme a attiré 49,10 % des dépenses de 2025, offrant un mélange accessible de précision industrielle et d'accents personnalisables. La mobilité dans ce segment augmente à mesure que les marques proposent des dimensions semi-personnalisées, de multiples choix et des équipements à fermeture douce sans surcoût de luxe. Les collections d'entrée de gamme ont réduit les coûts en limitant les couleurs de portes et en standardisant les profondeurs de caissons, préparant le terrain pour un CAGR de 5,93 % dans le segment économique. Les gammes premium, bien que toujours de niche en volume, définissent les orientations de design et les références technologiques adoptées ultérieurement en aval.

Les fabricants répondent à la croissance de l'entrée de gamme avec des modèles de personnalisation de masse : un catalogue de meubles de base, des styles de portes optionnels et des inserts modulaires que les acheteurs peuvent ajouter au fil du temps. Ce cadre réduit le risque de stock, soutient une livraison plus rapide et permet aux ménages d'étaler leurs investissements sur plusieurs phases de rénovation. Dans le haut de gamme, la définition du luxe passe des façades ornées aux charnières invisibles, aux finitions antimicrobiennes et aux protocoles d'automatisation résidentielle intégrés.

Par utilisateur final : la rénovation résidentielle tire les volumes

Les clients résidentiels ont généré 69,35 % des ventes de 2025 et surpasseront les comptes commerciaux jusqu'en 2031 avec un CAGR de 5,72 %. Les rénovations répétées gagnent en importance ; les propriétaires sur les marchés matures remplacent désormais leurs cuisines tous les 10 à 12 ans au lieu des 15 à 20 ans précédents. La fréquence croissante de la cuisine — 78 % des propriétaires cuisinent plus qu'avant la pandémie — élève la cuisine au rang de pôle multifonctionnel. Les promoteurs de logements collectifs voient dans les modules finis en usine des garanties de qualité qui raccourcissent les délais de construction et améliorent la commercialisation. La demande commerciale reste stable dans les applications hôtelières et institutionnelles, centrée sur les composants en acier inoxydable et la conformité aux normes.

La conscience de la santé et de l'hygiène remodèle les spécifications résidentielles. Les demandes de robinets sans contact, de ventilation haute capacité et de surfaces faciles à nettoyer augmentent. Les zones de rangement flexibles font également office d'espaces de travail scolaire ou à distance, élargissant encore l'attrait du marché des cuisines modulaires pour les familles jonglant avec de multiples activités sous un même toit.

Par canal de distribution : les parcours omnicanaux dominent

Les comptes B2C et de vente au détail ont absorbé 59,40 % des revenus de 2025, ancrés par des showrooms physiques où les acheteurs testent les tiroirs, inspectent les finitions et évaluent l'ergonomie. Les parcours en ligne gagnent du terrain à un CAGR de 5,62 % à mesure que les logiciels de visualisation réduisent l'écart sensoriel entre l'écran et le magasin. Les modèles hybrides — réserver une session de design en ligne, finaliser en magasin, puis suivre l'installation via une application — émergent comme le parcours privilégié pour les acheteurs pressés.

Les fabricants créent désormais du contenu sur les réseaux sociaux qui alimente directement les configurateurs, raccourcissant les cycles de l'inspiration à l'achat. La livraison directe aux consommateurs de meubles en kit séduit les amateurs de bricolage et les zones éloignées, bien que les réseaux d'installateurs restent essentiels pour les expériences de service complet. Les volumes du canal projet liés aux promoteurs résidentiels et aux entrepreneurs commerciaux stabilisent l'utilisation des usines et soutiennent la planification de la production à long terme.

Analyse géographique

L'Europe a conservé la première place avec 32,70 % des revenus de 2025, grâce à son héritage d'ingénierie et à son leadership en matière de design. L'Allemagne et l'Italie ancrent la production continentale et exportent des kits premium dans le monde entier. La rénovation, plutôt que la construction neuve, alimente 62 % des installations, le parc immobilier vieillissant nécessitant une modernisation. La demande en Europe occidentale se concentre sur l'esthétique et la durabilité ; l'Europe orientale croît plus rapidement à mesure que les revenus des ménages augmentent et que les consommateurs passent des solutions de menuiserie artisanale aux solutions fabriquées en usine. Les directives d'économie circulaire accélèrent le contenu recyclé et les programmes de reprise, donnant aux marques pionnières un avantage concurrentiel.

Le marché des cuisines modulaires en Asie-Pacifique est en voie d'atteindre un CAGR de 6,70 % jusqu'en 2031, porté par l'urbanisation, la hausse des revenus disponibles et l'expansion des réseaux de distribution. L'Inde seule devrait progresser de 20,09 % par an, soutenue par les initiatives gouvernementales de logement urbain et l'évolution des aspirations des consommateurs vers une qualité standardisée. Le marché chinois arrive à maturité ; la croissance se concentre désormais sur les améliorations premium, tandis que l'Asie du Sud-Est représente une nouvelle frontière nécessitant des designs localisés pour des styles de cuisine et des normes d'espace variés. Les fournisseurs régionaux exploitent leurs avantages en termes de coûts et leur connaissance culturelle pour concurrencer les acteurs mondiaux, obligeant les multinationales à équilibrer l'échelle de la plateforme avec la personnalisation spécifique au marché.

L'Amérique du Nord reste lucrative en raison de valeurs unitaires élevées et de surfaces de cuisine importantes qui accueillent des systèmes modulaires complets. Les rénovations représentent 75 % des installations, les caractéristiques de durabilité doublant leur part de marché d'une année sur l'autre. La compatibilité avec la maison intelligente, notamment l'éclairage à commande vocale et la surveillance des appareils, devient un argument de vente standard. L'Amérique du Sud affiche une dynamique contrastée ; le Brésil mène la demande dans un contexte de consolidation urbaine, tandis que la volatilité des devises tempère les importations à court terme. Dans l'ensemble du Moyen-Orient et de l'Afrique, les États du Golfe aisés recherchent des gammes européennes premium, tandis qu'une adoption plus large dépend de packages abordables adaptés aux appartements plus petits et résistants aux climats chauds.

Paysage concurrentiel

Le marché mondial des cuisines modulaires est modérément fragmenté. Les leaders européens tels que Nobilia, Nobia et Veneta Cucine dominent les segments premium grâce à une ingénierie constante et un héritage de marque, imposant des prix plus élevés dans les destinations d'exportation. Les multinationales comme IKEA, les assembleurs locaux et une cohorte croissante de start-ups axées sur le commerce électronique se partagent les volumes du marché de masse. Les frontières du marché s'estompent à mesure que les marques d'entrée de gamme améliorent leurs options de finition et que les maisons premium lancent des sous-marques ciblant les acheteurs aspirationnels en quête de luxe accessible.

La technologie sous-tend désormais le positionnement concurrentiel. Oppein Home Group, par exemple, a investi dans un logiciel propriétaire permettant aux clients de glisser-déposer des modules en temps réel et de recevoir des devis instantanés, réduisant considérablement les délais d'approbation de conception. Les lignes de production en réseau numérique permettent la personnalisation de masse à des structures de coûts autrefois limitées aux gammes entièrement standardisées. Parallèlement, les partenariats avec des spécialistes des appareils électroménagers et de l'IoT intègrent des fonctionnalités intelligentes — écrans tactiles, capteurs d'inventaire et diagnostics à distance — directement dans les meubles, transformant la cuisine en un écosystème connecté.

La résilience de la chaîne d'approvisionnement est un autre terrain de bataille. Les acteurs diversifient leurs sources de panneaux et d'équipements pour amortir les fluctuations des prix des matières premières et garantir des livraisons dans les délais. L'intégration verticale, notamment les usines de panneaux reconstitués et les académies d'installateurs, gagne du terrain pour assurer une qualité de travail constante sur les marchés où les installateurs certifiés sont rares. Les marques capables d'associer la rapidité de conception numérique à un service après-vente fiable sont les mieux positionnées pour capter des parts de marché à mesure que les attentes des clients évoluent au-delà de l'esthétique du produit vers une expérience de possession globale.

Leaders du secteur des cuisines modulaires

IKEA

Nobilia Kitchen Furnishing GmbH

Nobia AB

Oppein Home Group Inc.

Howdens Joinery Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Veneta Cucine a dévoilé sa série « Nocte Venetiis » à Casa Decor Madrid, alliant rangements compatibles IoT et îlots en pierre sculptée.

- Décembre 2024 : Oppein Home Group a ouvert des showrooms au Qatar, au Vietnam, au Koweït, au Panama et en Ontario, et a remporté six prix MUSE Design Awards pour l'innovation produit.

- Octobre 2024 : 21 Invest a acquis TheNiceKitchen pour accélérer l'expansion internationale dans le secteur du design et du mobilier.

- Avril 2024 : Veneta Cucine a annoncé des plans pour ouvrir 100 magasins en France en trois ans afin de renforcer son empreinte européenne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des cuisines modulaires comme la valeur annuelle facturée des modules d'armoires, plans de travail et accessoires intégrés, neufs et fabriqués en usine, fournis aux cuisines résidentielles et aux petits établissements commerciaux. Les modules sont usinés en usine.

Exclusion du périmètre : Nous excluons les constructions réalisées sur site par des menuisiers, les armoires d'occasion et les kits en kit vendus sans garantie fabricant.

Aperçu de la segmentation

- Par produit

- Meubles bas

- Meubles hauts

- Autres meubles

- Par disposition

- En L

- En U

- Linéaire / sur un seul mur

- Parallèle / en couloir

- Autres dispositions

- Par matériau

- Bois

- Métal

- Fibre/Plastique

- Autre matériau

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C/Vente au détail

- Hors ligne

- En ligne

- B2B/Projet

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fabricants d'armoires, des fournisseurs de quincaillerie, des grandes surfaces de bricolage et des entrepreneurs en installation en Europe, en Amérique du Nord et en Asie-Pacifique.

Leurs points de vue sur les prix de vente moyens, les choix de matériaux et la répartition des canaux ont ancré nos hypothèses.

Recherche documentaire

Nos analystes ont exploité les tableaux de commerce de meubles d'Eurostat, les codes UN Comtrade 9403 et 9405, le suivi des rénovations du U.S. Joint Center for Housing Studies, ainsi que les tableaux de bord des ministères du logement en Inde et en Chine, qui précisent les achèvements de logements et les dépenses de rénovation de cuisines.

Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs et les livres blancs des associations professionnelles ont élargi le contexte.

Des renseignements sélectionnés issus de D&B Hoovers, Dow Jones Factiva et des flux de brevets sur Questel ont affiné les fourchettes de prix et les évolutions de matériaux avant vérification croisée.

Les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Nous construisons d'abord un bassin de demande descendant à partir des achèvements de nouveaux logements et des dépenses médianes de rénovation de cuisines, puis nous le testons avec un agrégat ascendant échantillonné des expéditions des fournisseurs.

Les variables clés, telles que les mises en chantier de logements urbains, le revenu disponible par habitant, les prix du panneau de fibres de densité moyenne (MDF), l'adoption des outils de conception en ligne et les valeurs d'importation d'armoires, alimentent une régression multivariée qui prolonge les perspectives, tandis que l'analyse de scénarios amortit les fluctuations des matières premières.

Les lacunes dans les données ascendantes sont comblées par des fourchettes de substitution prix-volume partagées lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par les pairs, puis une validation par un responsable senior.

Les analystes de Mordor actualisent le modèle tous les douze mois, avec des mises à jour en milieu de cycle déclenchées par des changements tarifaires ou réglementaires.

Avant la publication, un analyste réexécute les tableaux de bord afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les cuisines modulaires est crédible

Les estimations publiées divergent souvent car chaque cabinet sélectionne son propre périmètre, son panier de facteurs et son rythme d'actualisation. Nos filtres rigoureux sur la définition des produits, la conversion des devises et la cadence de mise à jour annuelle maintiennent la référence stable tout en restant actuelle.

Les principaux facteurs d'écart incluent la prise en compte ou non de la main-d'œuvre d'installation, la méthode d'application de l'inflation des prix et la profondeur de l'échantillonnage des fournisseurs en Asie à forte croissance. Certaines études intègrent des kits DIY ou s'appuient sur des proxys de prix d'un seul pays, ce qui gonfle ou déprime les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,52 Md USD (2025) | Mordor Intelligence | - |

| 36,93 Md USD (2025) | Global Consultancy A | Inclut les portes de remplacement et les plans de travail, utilise un ASP unique pour toutes les régions |

| 25,84 Md USD (2024) | Industry Data Hub B | Exclut les ventes directes aux consommateurs en ligne, tarification constante 2020 |

| 39,04 Md USD (2024) | Research Publisher C | Intègre les kits DIY en kit et les offres groupées d'appareils électroménagers |

Ces contrastes montrent que Mordor Intelligence fournit une référence équilibrée et transparente, fondée sur des indicateurs de production et de dépenses vérifiables que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des cuisines modulaires ?

Le marché a atteint 35,37 milliards USD en 2026 et devrait croître jusqu'à 46,29 milliards USD d'ici 2031 à un CAGR de 5,53 %.

Quelle région géographique est en tête du marché des cuisines modulaires ?

L'Europe détient la plus grande part avec 32,70 % des revenus de 2025, portée par la force manufacturière allemande et italienne.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 6,70 % de 2026 à 2031, avec l'Inde progressant de 20,09 % par an.

Quelle catégorie de produits domine les ventes ?

Les meubles hauts représentaient 51,62 % des revenus mondiaux en 2025 en raison de leur rôle dans la maximisation du rangement vertical.

Quelle est l'importance des canaux en ligne pour l'achat de cuisines modulaires ?

Les ventes en ligne se développent à un CAGR de 5,62 % à mesure que les outils de conception 3D et les aperçus en réalité augmentée accélèrent la prise de décision.

Quel type de matériau gagne des parts de marché en raison des préoccupations environnementales ?

Les composites en fibre et en plastique progressent à un CAGR de 6,02 % à mesure que les consommateurs recherchent des options résistantes à l'humidité et respectueuses de l'environnement.

Dernière mise à jour de la page le: