Marktgröße und Marktanteil für Küchenmöbel und -einrichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 182.70 Milliarden US-Dollar |

| Marktgröße (2031) | 213.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Küchenmöbel und -einrichtungen von Mordor Intelligence

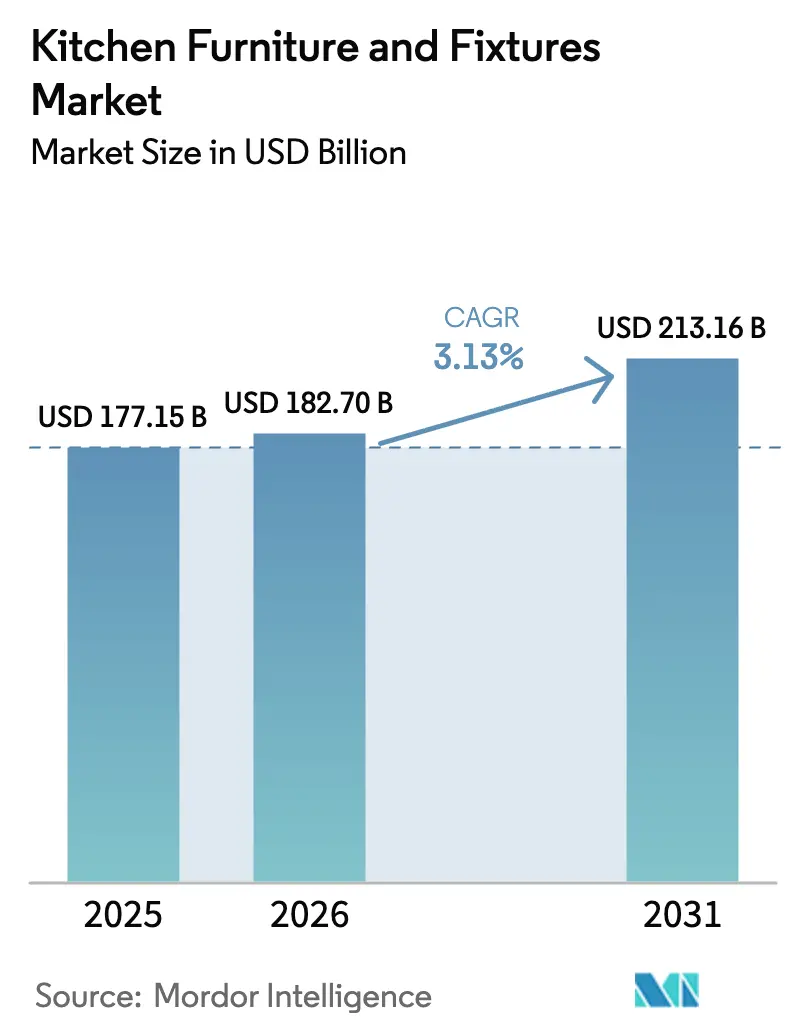

Die Marktgröße für Küchenmöbel und -einrichtungen wird voraussichtlich von USD 177,15 Milliarden im Jahr 2025 auf USD 182,70 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,13 % über den Zeitraum 2026–2031 USD 213,16 Milliarden erreichen. Dieses Wachstum wird durch eine Kombination aus reifen Nachfragefaktoren angetrieben, darunter alternder Wohnungsbestand, der Renovierungen und Modernisierungen erfordert, sowie standardisierte Beschaffungspraktiken in gewerblichen und institutionellen Projekten. Die zunehmende Einführung modularer und smart-fähiger Küchenlösungen treibt die Marktexpansion weiter voran, da diese Angebote Flexibilität, Effizienz und technologische Integration bieten. Hersteller reagieren auch auf Margendruck durch steigende Inputkosten und Zollbelastungen, indem sie vorgefertigte Produkte anbieten, die die Komplexität auf der Baustelle und den Arbeitskräftebedarf reduzieren. Darüber hinaus treiben wachsende regulatorische Anforderungen zur Einhaltung von Formaldehyd-Emissionsgrenzwerten und niedrigem VOC-Gehalt den Markt in Richtung fabrikseitig kontrollierter Materialien und Oberflächen, was die Qualitätssicherung und Dokumentationsprozesse vereinfacht. Im gewerblichen Sektor, insbesondere im Gastgewerbe und bei Mehrfamilienprojekten, gibt es einen klaren Trend hin zu standardisierten Küchenzeilen und modularen Einbauküchen. Diese Lösungen helfen, Projektzeitpläne zu beschleunigen, die Belegungsgeschwindigkeit zu verbessern und Ausbauterminpläne zu stabilisieren, was das Nachfragewachstum in den Wohn- und Gewerbesegmenten stärkt.

Wichtigste Erkenntnisse des Berichts

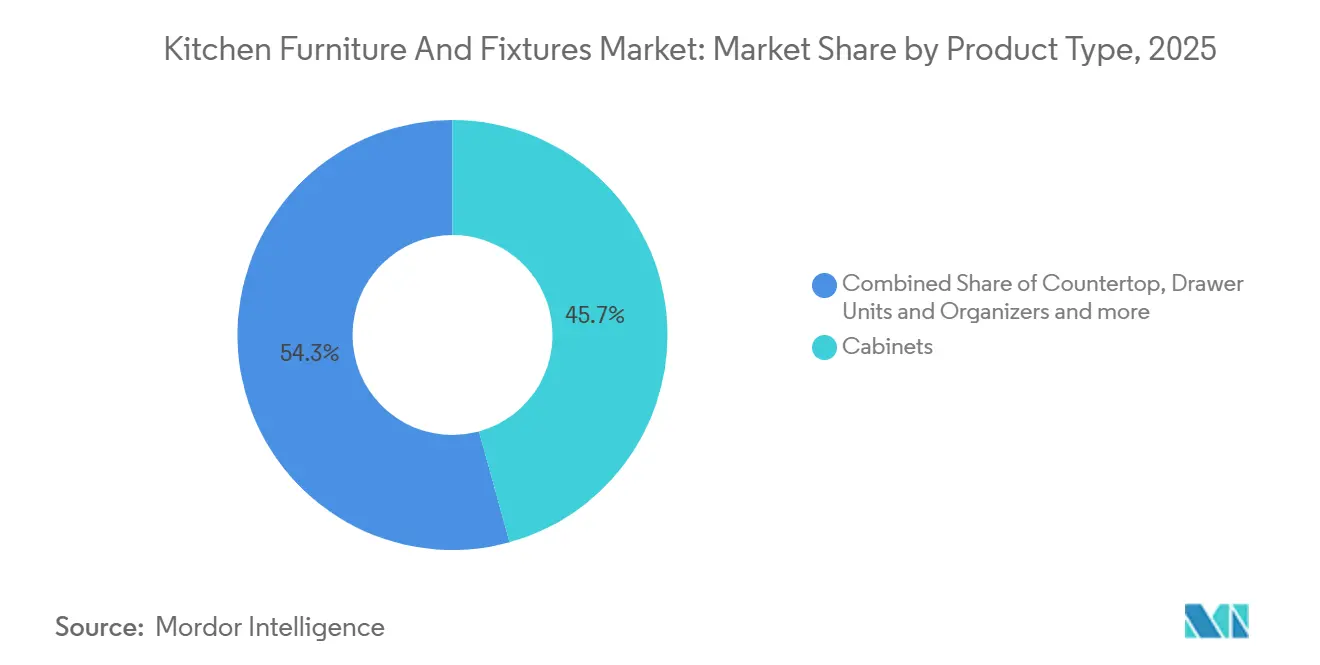

- Nach Produkttyp führten Schränke mit einem Marktanteil von 45,73 % am Markt für Küchenmöbel und -einrichtungen im Jahr 2025, während Kücheninseln mit einer CAGR von 3,81 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Material hielten holzbasierte Substrate im Jahr 2025 einen Marktanteil von 45,91 % am Markt für Küchenmöbel und -einrichtungen, während Kunststoff und Laminate mit einer CAGR von 3,67 % das höchste Wachstum verzeichneten.

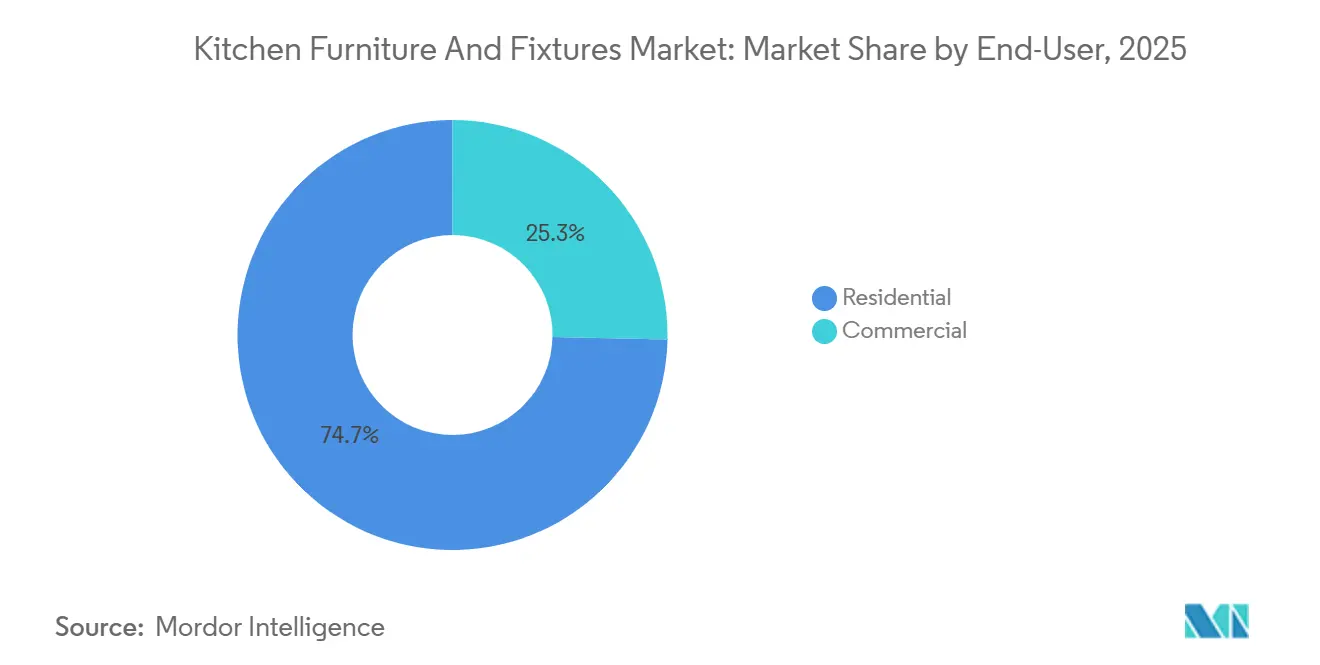

- Nach Endnutzer entfiel im Jahr 2025 ein Marktanteil von 74,67 % am Markt für Küchenmöbel und -einrichtungen auf den Wohnbereich, während gewerbliche Anwendungen mit einer CAGR von 4,12 % zulegten.

- Nach Vertriebskanal erfasste der Offline-Kanal im Jahr 2025 einen Marktanteil von 76,68 % am Markt für Küchenmöbel und -einrichtungen, während der Online-Kanal mit einer CAGR von 4,54 % expandierte.

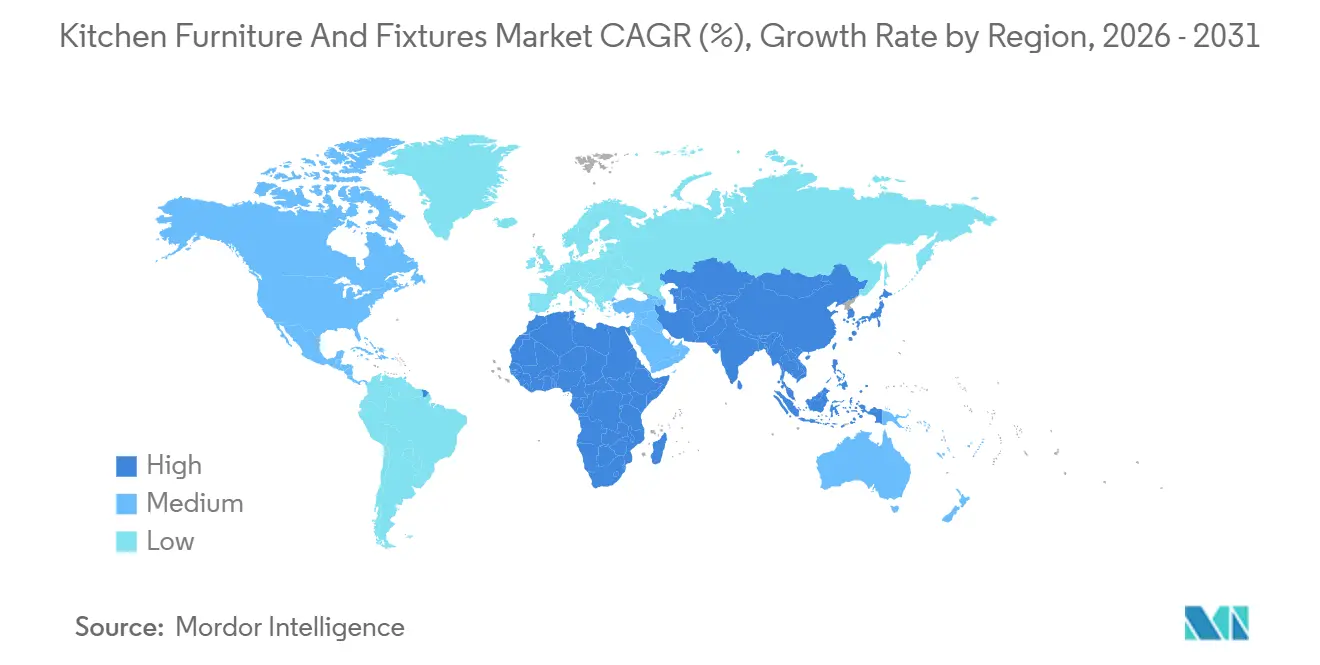

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Marktanteil von 32,41 % am Markt für Küchenmöbel und -einrichtungen, während Asien-Pazifik mit einer CAGR von 4,91 % die schnellste Entwicklung verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Küchenmöbel und -einrichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zu modularen und vorgefertigten Küchensystemen | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Nordeuropa und den städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Ausgaben für küchenorientierte Hausrenovierungen | +0.8% | Nordamerika und Europa führend, aufkommend in Städten der zweiten Kategorie im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu modularen und intelligenten Küchen | +0.7% | Nordamerika, Europa und der Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Installation von Außenküchen | +0.4% | Hauptsächlich Nordamerika, mit aufkommenden Märkten im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Vertragsgetriebene Nachfrage aus dem Gastgewerbe und der Gastronomie | +0.6% | Global, konzentriert in Nordamerika, dem Nahen Osten und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Funktionale Upgrades durch intelligente Armaturen und Aufbewahrungshardware | +0.5% | Nordamerika, Europa und der Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu modularen und vorgefertigten Küchensystemen

Fabrikseitig gefertigte Module verkürzen Design- und Installationszeitpläne und reduzieren Fehler auf der Baustelle, was besonders wertvoll ist, wenn das Angebot an Fachkräften knapp und die Lohnkosten hoch sind. Großformatige Anbieter halten standardisierte Sortimente in großem Maßstab aufrecht und kombinieren diese mit zentralisierter Beschaffung, die die Preisgestaltung stabilisiert und den Durchsatz im Jahr 2026 widerstandsfähig hält. Integrierte Beleuchtung, Energiemanagement und sensorfertige Funktionen werden zunehmend in Schrankplattformen eingebaut, sodass Installateure Aufträge mit weniger Baustellenbesuchen und weniger spezialisierter Inbetriebnahme abschließen können. Softwaregestützte Konfiguration und CNC-Bearbeitung steigern weiterhin Präzision und Wiederholbarkeit, was konfigurierten Bestellprogrammen hilft, ohne übermäßiges Lieferzeitrisiko im Markt für Küchenmöbel und -einrichtungen zu skalieren. Umweltvorschriften, wie die Formaldehyd-Emissionsstandards der US-amerikanischen Umweltschutzbehörde (EPA) gemäß TSCA Titel VI für Verbundholzprodukte, verlangen, dass Verbundholzplatten und Fertigwaren strenge Emissionsgrenzwerte einhalten, Drittprüfungen unterzogen werden und als konform zertifiziert und gekennzeichnet sind, was emissionsarme Substrate und Oberflächen als Basisspezifikationen für Projekte im Jahr 2026 effektiv normiert[1]Quelle: US-amerikanische Umweltschutzbehörde, „Formaldehyd-Emissionsstandards für Verbundholzprodukte”, EPA.gov.. Die Einhaltung dieser Standards stärkt den Wert der fabrikseitig kontrollierten Produktion, da die Fertigung außerhalb der Baustelle eine gleichbleibende Materialqualität, die Einhaltung von Vorschriften und sicherere Endprodukte gewährleistet.

Ausgaben für küchenorientierte Hausrenovierungen

Küchenumfänge bleiben der Schwerpunkt der Budgetallokation von Hausbesitzern, da Haushalte Lager-, Arbeitsablauf-, Beleuchtungs- und normkonforme Lüftungsupgrades priorisieren. Im Jahr 2025 nahmen mehr als die Hälfte der Hausbesitzer in den Vereinigten Staaten Renovierungen vor, wobei Küchen zu den wichtigsten Investitionen zählten. Die mittleren Ausgaben für große Küchenrenovierungen lagen bei rund USD 55.000, während hochwertige Projekte USD 150.000 überstiegen, und Hausbesitzer verließen sich zunehmend auf Auftragnehmer, wodurch Küchenupgrades ein zentraler Schwerpunkt der Renovierungsbudgets blieben [2] Quelle: Houzz Inc., „Renovierungsaktivitäten im Eigenheim bleiben trotz nachlassender Ausgaben stark”, Houzz.com, 2025.. Die Renovierungsausgaben signalisierten im Jahr 2025 eine solide Dynamik, die die Auftragspipelines für Schränke, Armaturen und Oberflächen stützte, die die Materialliste für Küchen dominieren. Verbände berichten, dass kleinere Küchenverbesserungen häufig eine stärkere Kostenrückgewinnung erzielen als umfassende Kernsanierungen, was die Nachfrage nach Schrankverkleidungen und Hardware-Auffrischungen im Markt für Küchenmöbel und -einrichtungen aufrechthält. Auftragnehmer schließen weiterhin Preis- und Terminabsicherungen ein, da sich die Material- und Logistikbedingungen weiterentwickeln, und Hausbesitzer bevorzugen vorgefertigte Optionen, die Nachtragsaufträge und Baustellenstörungen begrenzen, während Holzpreise und Zölle Beobachtungspunkte bleiben, die Projektzeitpläne und Umfangsauswahl in verschiedenen Regionen beeinflussen können.

Wandel hin zu modularen und intelligenten Küchen

Smart-fähige Schrankwerke rücken in den Mainstream der Spezifikationen, da Designer Aufgabenbeleuchtung, Soft-Close-Systeme und sensorgesteuerte Schubladen integrieren, die Zugänglichkeit und Benutzerfreundlichkeit verbessern. Das ENERGY STAR-Programm für intelligente Heimenergiemanagement-Systeme der US-amerikanischen Umweltschutzbehörde (EPA) hebt vernetzte Geräte hervor, die den Energieverbrauch automatisieren und optimieren, und unterstützt die Einführung intelligenter, vernetzter Geräte – wichtige Enabler für modulare und technologiegetriebene Küchen[3]Quelle: US-amerikanische Umweltschutzbehörde, „Intelligente Heimenergiemanagement-Systeme”, ENERGY STAR. Pilotprojekte im Bereich Langzeitaufenthalt und Gastgewerbe verfeinern wiederholbare Vorlagen, die den Energieverbrauch senken und die Betriebstransparenz verbessern, die dann in Wohn- und Mischnutzungsstandards einfließen. Planer navigieren Interoperabilitätsbedenken, indem sie kompakte Ökosysteme und in Schränke integrierte Funktionen bevorzugen, die die Inbetriebnahmekomplexität bei der Übergabe minimieren. Bauvorschriften treiben auch in gewerblichen Umgebungen vernetzte Steuerungen voran und beschleunigen die Einführung von bedarfsgesteuerter Lüftung und integrierter Beleuchtung in Großküchen. Hersteller, die konforme Substrate mit integrierter Strom- und Beleuchtungsversorgung kombinieren, steigern den Gesamtwert, ohne die Komplexität auf der Baustelle im Markt für Küchenmöbel und -einrichtungen zu erhöhen.

Vertragsgetriebene Nachfrage aus dem Gastgewerbe und der Gastronomie

Gastgewerbe-, Build-to-Rent- und Gastronomiebetreiber priorisieren standardisierte Küchenzeilen-Kits, die die Ausbauvariation reduzieren, was die Anlagenauslastung gesund hält, wenn sich die Einzelhandelskanäle abschwächen. Langzeitaufenthaltsimmobilien und Mehrfamilienhäuser bevorzugen kompakte modulare Konfigurationen, die in konsistente Grundrisse passen und den Einheitenwechsel in verschiedenen Programmen beschleunigen. Lieferanten begegnen diesen Anforderungen mit vorintegrierten Beleuchtungssystemen, normkonformen Oberflächen und schnell zu installierender Hardware, die Projektteams helfen, Mängellisten zu reduzieren und den Abschluss zu beschleunigen. Exportorientierte Produzenten mit automatisierten Linien und softwaregesteuerter Konfiguration können länderübergreifende Programme bedienen und bei Bedarf zollbelastete Inputs umgehen. Reinvestitionszyklen in Hotels und der Gastronomie füllen die Auftragspipelines im Jahr 2026 weiterhin auf, was einen stetigen Auftragsfluss für Schrankwerke, Armaturen und verwandte Oberflächen im Markt für Küchenmöbel und -einrichtungen unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteninflation bei Holzwerkstoffen, Stein- und Metallinputs | -0.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Installateuren | -0.4% | Nordamerika, Europa und der aufstrebende Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strengere Formaldehyd- und VOC-Grenzwerte | -0.2% | Nordamerika und Europa, mit Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Antidumping-Zölle auf Flachpack-Importe | -0.3% | Nordamerika, mit vereinzelten Maßnahmen der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteninflation bei Holzwerkstoffen, Stein- und Metallinputs

Die Volatilität bei Schnittholz und Platten erhöht das Budgetrisiko und veranlasst Designer, auf standardisierte, vorfertig beschichtete Komponenten zurückzugreifen, die Nacharbeiten und Abfall auf der Baustelle begrenzen. Unternehmensveröffentlichungen im Jahr 2025 hoben erhöhte Exportzollbelastungen und die Weitergabe von Inputdrücken über nachgelagerte Tischler- und Schranklinien hervor. Die Kosten für Engineered Stone und Quarz bleiben aufgrund von Harzinputs und Logistikfaktoren hartnäckig hoch, was einige Projekte dazu veranlasst, alternative Oberflächenstrategien im Markt für Küchenmöbel und -einrichtungen in Betracht zu ziehen. Die Einhaltung von Formaldehyd-Emissionsgrenzwerten und emissionsarmen Oberflächen bleibt ein zusätzlicher Kostenfaktor, ermöglicht jedoch Fabriksteuerung und klare Dokumentation für Bauprüfungen. Händler reagieren mit Bestandsplanung und Lieferantenkonsolidierung zur Preisstabilisierung, während die Weitergabe an Endkäufer uneinheitlich bleibt, wenn der Wettbewerb intensiv ist.

Mangel an qualifizierten Installateuren

Der Mangel an Fachkräften bleibt ein limitierender Faktor für den Küchendurchsatz, da Auftragnehmer um lizenzierte Elektriker und erfahrene Installateure konkurrieren, was die Lohnkosten erhöht und die Fertigstellungszeitpläne verlängert. Der Wandel hin zu vorgefertigten und modularen Systemen reduziert die Stunden auf der Baustelle und verkürzt die Zeitpläne, was hilft, Engpässe in stark frequentierten städtischen Märkten zu mildern. Entwickler von Mehrfamilien- und Gastgewerbeimmobilien bevorzugen zunehmend vorgefertigte Module, die die Abhängigkeit von Feldarbeit in engen Bauzeitfenstern reduzieren. Ausbildungs- und Lehrlingsinitiativen werden ausgebaut, brauchen aber Zeit, um die Kapazitäten wiederherzustellen, sodass die Projektplanung im Jahr 2026 weiterhin vorhersehbare Installationswege im Markt für Küchenmöbel und -einrichtungen betont[4]Quelle: Nationaler Küchen- und Badverband, „Marktausblick 2025 für Küche und Bad”, NKBA, kb.nkba.org. Hersteller investieren in Werksautomatisierung und schnell zu installierende Hardware, um Montagestunden von der Baustelle in die Fabrikhalle zu verlagern und Zykluszeiten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionale Diversifizierung trifft auf Design-Premiumisierung

Schränke machten im Jahr 2025 45,73 % des Umsatzes im Markt für Küchenmöbel und -einrichtungen aus, was ihre doppelte Rolle als wesentliche Lagerinfrastruktur und primärer visueller Anker sowohl in Wohn- als auch in Gewerberäumen widerspiegelt. Flachpack- und modulare Schrankformate werden zunehmend eingesetzt, da E-Commerce- und Direktvertriebsmodelle die Transparenz verbessern und Lieferzeiten verkürzen, was eine stetige Marktdynamik unterstützt. Kücheninseln sind das am schnellsten wachsende Segment mit einer CAGR von 3,81 %, angetrieben durch offene Grundrisse, multifunktionale Arbeitsbereiche sowie integrierte Strom- und Kochfunktionen. Gastgewerbe- und Mehrfamilienprojekte umfassen häufig Inseln und Halbinselkonfigurationen mit vorintegrierten Steckdosen, Beleuchtung und Sitzgelegenheiten, um die Installation zu vereinfachen und standardisierte Layouts zu erfüllen. Hardware, Armaturen und Aufgabenbeleuchtung spielen eine wachsende Rolle bei der Küchenleistung, wobei Soft-Close-Systeme und integrierte Beleuchtung die Benutzerfreundlichkeit und Ergonomie verbessern. Diese Trends stärken insgesamt die Bedeutung von designorientierter Funktionalität und Komfort bei der Gestaltung von Verbraucher- und Gewerbepräferenzen.

Arbeitsplatten und Armaturen erfassen weiterhin einen erheblichen Anteil der Projektbudgets, da Oberflächenbeständigkeit, Hygiene und Wassermanagement für die alltägliche Funktion und die wahrgenommene Qualität entscheidend sind. Robuste, pflegeleichte Oberflächen mit hochwertigem Erscheinungsbild werden zunehmend bevorzugt, während Spülen, Armaturen und Beleuchtung auf Wassereffizienz, Zugänglichkeit und einfache Wartung ausgelegt werden. Hardware und Zubehör bleiben wichtige Margentreiber für Lieferanten, wobei einheitliche Oberflächen, Dämpfungsqualität und integrierte Beleuchtung greifbare Leistungsverbesserungen liefern, die von Hausbesitzern und Betreibern geschätzt werden. Modulare Einsätze, Organisationssysteme und platzsparende Lösungen werden verfeinert, um die Lagerung in Küchen mit kleinem Grundriss zu maximieren, ohne die Funktionalität zu beeinträchtigen. Diese Kombination aus funktionalen Upgrades, ergonomischen Verbesserungen und designorientierten Funktionen unterstützt eine breite Produktmix-Resilienz im gesamten Markt für Küchenmöbel und -einrichtungen. Insgesamt wird das Marktwachstum durch Innovationen gestärkt, die Effizienz, Ästhetik und langfristige Benutzerfreundlichkeit in Einklang bringen.

Nach Material: Der Triumph der Ingenieurskunst über die Tradition

Holzbasierte Materialien machten im Jahr 2025 45,91 % des Umsatzes mit Küchenmöbeln und -einrichtungen aus, angetrieben durch Käuferpräferenzen für Langlebigkeit, Reparierbarkeit und hochwertige Oberflächen in halbindividuellen und individuellen Programmen. Holzwerkstoffplatten bieten konsistente Bearbeitungstoleranzen und zuverlässige Befestigungsleistung, was sie ideal für modulare Systeme und Flachpack-Logistik macht. Die Einhaltung von Formaldehyd- und VOC-Vorschriften lenkt die Nachfrage auf fabrikseitig fertig beschichtete Substrate und emissionsarme Klebstoffe, was Dokumentation und Inspektionen vereinfacht. Materialentscheidungen balancieren zunehmend Haltbarkeit, Preisstabilität und die Fähigkeit, Beleuchtung und Hardware zu integrieren, ohne die strukturelle Integrität zu beeinträchtigen. Diese Trends unterstützen sowohl Wohn- als auch Gewerbeanwendungen, bei denen langlebige, hochwertige Oberflächen weiterhin Priorität haben. Insgesamt dominieren holzbasierte Materialien aufgrund ihrer Vielseitigkeit, Leistung und ästhetischen Attraktivität.

Kunststoff und Laminate sind das am schnellsten wachsende Segment mit einer CAGR von 3,67 %, da Hochdrucklaminate und thermofolierte Komponenten verbesserte Kratzfestigkeit und Feuchtigkeitsbeständigkeit für stark beanspruchte Haushalte und Gewerbeküchen bieten. Ihre Einführung wird auch durch die Resilienz der Lieferkette beeinflusst und bietet Alternativen, wenn die Verfügbarkeit von Massivholz durch Zölle oder Frachtbeschränkungen beeinträchtigt wird. Laminate und Thermofolienlösungen gewährleisten Farbkonsistenz über Produktionschargen hinweg und ermöglichen schnellen Austausch in gewerblichen Flotten, die Einheitlichkeit erfordern. Metallschränke nehmen eine Nischenrolle in Hochhygiene-Umgebungen ein, wie z. B. in der gewerblichen Gastronomie, wo Reinigbarkeit und Hitzebeständigkeit entscheidend sind. Glas- und Keramikelemente werden zunehmend in Küchenrückwänden und Akzentbereichen eingesetzt und liefern reflektierende Oberflächen und leicht zu reinigende Flächen, die Beleuchtung und Wartung in kompakten Räumen verbessern. Zusammen spiegeln diese Materialtrends einen marktweiten Wandel hin zu vorhersehbaren, normkonformen und leistungsorientierten Oberflächen bei Küchenmöbeln und -einrichtungen wider.

Nach Endnutzer: Resilienz im Wohnbereich gegenüber gewerblicher Dynamik

Wohnbereichsendnutzer machten im Jahr 2025 74,67 % der Nachfrage nach Küchenmöbeln und -einrichtungen aus, angetrieben durch Upgrade-Zyklen bei alterndem Wohnungsbestand und einem Fokus auf Layouteffizienz, Lagerung und barrierefreies Design. Hausbesitzer priorisierten weiterhin Küchenverbesserungen, da die Renovierungsausgaben stark blieben, unterstützt durch Eigenkapitalpuffer und eine Präferenz für Strategien des Verbleibens in der eigenen Immobilie in einem Hochzinsumfeld. Kleinere Renovierungen und Schrankverkleidungen erzielen beim Wiederverkauf häufig eine höhere Kostenrückgewinnung als vollständige Kernsanierungen, was die Nachfrage nach Schrankfronten, Hardware und Beleuchtungsupgrades aufrechterhält. Barrierefreiheitsfunktionen, einschließlich ausziehbarer Regale und leichter zugänglicher Lagerung, werden zunehmend in Mehrgenerationenhaushalten und altersgerechten Nachrüstungen eingesetzt. Diese Trends unterstützen eine ausgewogene Mischung aus Preispunkten und Produkttiers, die auf unterschiedliche Projektumfänge zugeschnitten sind.

Gewerbliche Anwendungen wuchsen mit einer CAGR von 4,12 %, angeführt von Gastgewerbe-, schlüsselfertigen Mehrfamilien- und gastronomischen Backoffice-Upgrades, die Spezifikationen standardisieren. Langzeitaufenthaltsformate im Gastgewerbe integrieren nun in einem wachsenden Anteil der Zimmer kompakte Küchenzeilen, während Mehrfamilienprojekte wiederholbare Layouts einsetzen, die Beschaffung und Installation vereinfachen. Gastronomieprogramme priorisieren hochdurchsatzfähiges, leicht zu reinigendes Schrankwerk mit integrierter Beleuchtung und Lagerung, das starker Beanspruchung standhält und nächtliche Resets beschleunigt. Die Einhaltung von Vorschriften ist ein wichtiger Treiber bei gewerblichen Installationen, wobei Energiemanagement, Lüftung und andere Steuerungen häufig für eine schnellere Inbetriebnahme vorintegriert werden. Diese Faktoren unterstützen eine dauerhafte Nachfrage sowohl bei Neubau- als auch bei Nachrüstungsplänen. Insgesamt profitiert das gewerbliche Segment von standardisierten Lösungen, die Komplexität reduzieren, Zeitpläne beschleunigen und die betriebliche Effizienz verbessern.

Nach Vertriebskanal: Offline-Dominanz unter digitalem Druck

Offline-Kanäle machten im Jahr 2025 76,68 % des Umsatzes mit Küchenmöbeln und -einrichtungen aus, angetrieben durch Fachausstellungsräume, Bauträgernetzwerke und professionelle Kanäle, die komplexe Umfangsplanung, Schablonierung und Baudokumentation für anspruchsvolle Projekte verwalten. Persönliche Designberatungen bleiben für Premium-Projekte entscheidend, während die direkte Beschaffung durch Bauträger das Volumen durch ausgehandelte Programme bei standardisierten Modellen erfasst. Einzelhändler und Baumärkte passen Sortimente und Preispunkte an, um engere Budgets zu berücksichtigen, und balancieren Bestands- und Zolldrücke, die das mittlere Marktsegment beeinflussen. Lieferanten mit modularen Sortimenten und schnell verfügbaren Lagerbeständen gewinnen Marktanteile, da Auftragnehmer sich auf die Kontrolle von Zeitplänen und die Minimierung von Nachtragsaufträgen konzentrieren. Die Branche verlässt sich weiterhin auf Offline-Koordination, um Geräte, Lüftung und Oberflächen für komplexe Projekte zu integrieren.

Online-Kanäle verzeichneten das schnellste Wachstum mit einer CAGR von 4,54 %, da Visualisierungstools und Direktvertriebsmodelle es Käufern ermöglichen, Konfigurationen und Preise früher im Entscheidungsprozess zu erkunden. Mobile Apps und webbasierte Konfiguratoren helfen, Retouren zu reduzieren und das Käufervertrauen zu stärken, indem sie Passform und Farbe unter realistischer Beleuchtung simulieren. Flachpack- und RTA-kompatible Produkte profitieren am meisten vom Online-Verkauf, während vollständig individuelles Tischlerwerk aufgrund von Schablonierung und Baustellenkoordinationsanforderungen an Offline-Kanäle gebunden bleibt. Online-Direktanbieter verbessern die Transparenz bei Lieferzeiten und Installationsunterstützung und erweitern schrittweise den adressierbaren Markt. Mit der Verbesserung von Augmented-Reality- und Konfiguratortools verändert sich der gesamte Kanalmix langsam. Trotz dieses Wachstums spielen professionelle Netzwerke und persönliche Koordination weiterhin eine entscheidende Rolle bei komplexen oder hochwertigen Projekten.

Geografische Analyse

Nordamerika machte im Jahr 2025 32,41 % des globalen Umsatzes mit Küchenmöbeln und -einrichtungen aus, da die Renovierungsausgaben widerstandsfähig blieben und stetige Programmpipelines unterstützten. Die Ausgaben für Heimverbesserungen blieben trotz langsamerer Gesamthausverkäufe in einem Hochzinsumfeld stark. Professionelle Kanäle und serviceorientierte Sortimente stabilisierten Schrank- und Armaturenbestellungen. Zollverschiebungen und Schnittholzpreisbewegungen prägten Preis- und Lieferpläne und hielten wertoptimierte Designs und modulare Kits im Fokus. In wärmeren Bundesstaaten wurde ein Wachstum bei der Einführung von Außenküchen beobachtet, wo integrierte Koch- und Kühlzonen ganzjährig zunehmend praktisch wurden.

Europa hielt einen bedeutenden Anteil an der globalen Aktivität, mit starker modularer Durchdringung in Kernmärkten wie Deutschland. Makrowirtschaftliche Schwäche und langsamere diskretionäre Ausgaben belasteten im Jahr 2025 die gesamte Verbrauchernachfrage. Automatisierte Produktionslinien und konfigurierbare Auftragssoftware ermöglichten wettbewerbsfähige Preisgestaltung und kürzere Lieferzeiten für große Einzelhändler und Vertragsprogramme. Lieferanten passten die Beschaffung an, um Umweltzertifizierungen und Handelsbeschränkungen zu erfüllen, während der Durchsatz für Eigenmarkensortimente aufrechterhalten wurde. Ausstellungsräume integrierten zunehmend smart-fähige Funktionen und nachhaltige Materialien in modulare Küchenstandardangebote, was die grenzüberschreitende Designdiffusion widerspiegelt.

Asien-Pazifik verzeichnete das schnellste Wachstum mit einer CAGR von 4,91 % bis 2031, angetrieben durch Urbanisierung, steigende Haushaltseinkommen und die Einführung von bauträgerstandard-modularen Küchen. Exportorientierte Cluster balancierten die Inlandsnachfrage mit globalen Lieferungen, während Zollregelungen die Beschaffung von Hardware und Flachpack-Schrankwerk beeinflussten. Entwickler betonten Geschwindigkeit, Wiederholbarkeit und Haltbarkeit in kompakten Grundrissen und stärkten den Einsatz von Holzwerkstoffsubstraten und vorfertig beschichteten Komponenten. Konfigurierbare Module, die durch Software optimiert und mit Visualisierungstools validiert wurden, wurden vor der Produktion zum Standard. Diese Trends stärkten die Führungsposition der Region bei der modularen Küchendurchdringung und dem Mehrkanalvertrieb auf dem Weg ins Jahr 2026.

Wettbewerbslandschaft

Der Markt für Küchenmöbel und -einrichtungen bleibt stark fragmentiert, wobei die führenden Akteure nur einen bescheidenen Anteil des Gesamtumsatzes erfassen. Regionale Spezialisten und vertikal integrierte Vertragshersteller gedeihen weiterhin, indem sie sich eng an lokale Vorschriften, Designpräferenzen und Serviceerwartungen anpassen. Unternehmen differenzieren sich durch enge Lieferkettensteuerung, von der Materialbeschaffung bis zur internen Veredelung, was hilft, Volatilität zu managen und vorhersehbare Lieferzeiten aufrechtzuerhalten. Konformitätsbereite Substrate und dokumentierte Emissionstests sind für grenzüberschreitende Verkäufe und die Beschaffung im öffentlichen Sektor unverzichtbar geworden. Führende Unternehmen nutzen ihre Größenvorteile bei Beschaffung und Fertigung, während sie breite Lieferantennetzwerke koordinieren, um alltägliche Preispunkte wettbewerbsfähig zu halten. Lokale und regionale Akteure konzentrieren sich unterdessen auf Agilität und Serviceexzellenz, um ihre Präsenz in Nischenmärkten aufrechtzuerhalten.

Inter IKEA Group setzt weiterhin seinen Größenvorteil bei Beschaffung und Produktion ein und gewährleistet wettbewerbsfähige Preisgestaltung auf globalen Märkten. Andere wichtige Akteure verfeinern Kanalstrategien, um händlerbasierte Sortimente mit Baumärkten und Massenmarktanforderungen in Einklang zu bringen, während sie Inputkosten und Handelsdynamiken navigieren. Europäische Marktführer treiben modulare Effizienz und Automatisierung als Teil der Fußabdruckoptimierung voran, um Margen bei schwächerer Verbrauchernachfrage zu schützen. Die Integration von Hardware und Beleuchtung durch führende Schrankmarken hat den wahrgenommenen Wert gesteigert, ohne die Komplexität bei der Installation zu erhöhen, was zu stabileren Projektabschlussraten in professionellen Kanälen beiträgt. Lieferketten betonen zunehmend Nachhaltigkeit, Transparenz und rückverfolgbare Materialien, um sich entwickelnden Kundenerwartungen gerecht zu werden. Diese Ansätze stärken insgesamt die Resilienz in einem fragmentierten und wettbewerbsintensiven Marktumfeld.

Im Jahr 2026 kristallisierten sich mehrere strategische Themen heraus, die die Branchenprioritäten prägten. Modulare Gastgewerbekonzepte haben sich von Pilotprojekten zu vollständigen Programmimplementierungen ausgeweitet und unterstützen Lieferanten von kompakten Küchenzeilen und schnell zu installierendem Schrankwerk. Softwaregestützte Visualisierung und konfigurierbare Auftragsabläufe verkürzen Verkaufszyklen, reduzieren Retouren und verbessern die Cashflow-Konversion, während Auftragsrückstände stabilisiert werden. Handelskonformität und Materialtransparenz sind zu Basisanforderungen für große Käufer geworden und ermöglichen die Teilnahme an öffentlichen und länderübergreifenden Programmen. Emissionsdokumentation und emissionsarme Oberflächen spielen nun eine zentrale Rolle bei Beschaffungsentscheidungen, was den verstärkten regulatorischen und Nachhaltigkeitsfokus widerspiegelt.

Branchenführer für Küchenmöbel und -einrichtungen

Inter IKEA Group

MasterBrand Cabinets Inc.

American Woodmark Corp.

Masco Corp. (KraftMaid)

Nobilia GB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Inter IKEA Group gab Pläne bekannt, rund 24.000 Hektar Forstfläche in Lettland und Litauen zu erwerben, um sein Engagement für verantwortungsvolles Forstmanagement und langfristigen Zugang zu nachhaltig gewonnenem Holz zu stärken. Die Akquisition unterstützt die lokale Holzverarbeitung, die Zusammenarbeit mit der Gemeinschaft sowie klimaresistente und biodiversitätsfördernde Forstwirtschaftspraktiken.

- August 2025: MasterBrand und American Woodmark gaben eine vollständige Aktientauschfusion bekannt, die ein führendes Schrankwerk-Unternehmen mit kombinierter Größe, komplementären Marken und erwarteten Kostensynergien von jährlich USD 90 Millionen schafft und die Marktreichweite sowie die betriebliche Effizienz stärkt.

- Januar 2025: Der österreichische Einzelhändler XXXLutz erwarb rund 140 Möbelgeschäfte der Porta-Gruppe in Deutschland, der Tschechischen Republik und der Slowakei, erweiterte seinen Fußabdruck und stärkte seine Omnichannel-Einzelhandelsstrategie in wichtigen europäischen Märkten.

- Januar 2025: American Woodmark Corporation gab die Schließung seines Vertriebszentrums in Dallas, TX, und seines Fertigungswerks in Orange, VA, bekannt und erfasste Restrukturierungskosten von USD 4,6 Millionen, um sich an die prognostizierte Nachfrage anzupassen.

Berichtsumfang des globalen Markts für Küchenmöbel und -einrichtungen

Der Markt für Küchenmöbel und -einrichtungen bezieht sich auf die Branche, die Produkte im Zusammenhang mit der Küche entwirft, herstellt und verkauft, einschließlich Schränke, Arbeitsplatten, Spülen, Armaturen und andere Einrichtungen. Der Bericht umfasst eine vollständige Hintergrundanalyse des Markts für Küchenmöbel und -einrichtungen. Er beinhaltet eine Bewertung des übergeordneten Markts, aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick.

Der Markt für Küchenmöbel und -einrichtungen ist segmentiert nach Typ (Küchenmöbel und Kücheneinrichtungen), Endnutzer (Haushalt und Gewerbe) und Geografie (Nordamerika, Südamerika, Asien-Pazifik, Naher Osten und Afrika sowie Europa). Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Schränke (Unterschränke, Oberschränke, Hochschränke/Vorratsschränke) |

| Arbeitsplatte |

| Schubladeneinheiten und Organizer |

| Küchenrückwände und Paneele |

| Regal- und Aufbewahrungseinheiten (offene Regale, geschlossene Aufbewahrungseinheiten, Eckeinheiten) |

| Kücheninseln (fest, mobil, multifunktional) |

| Einrichtungen (Spülen, Armaturen, Beleuchtungseinrichtungen) |

| Hardware und Zubehör (Griffe und Knöpfe, Scharniere, Schubladenführungen, Auszugsysteme, Regale) |

| Sonstiges (Abfallbehälter, modulare Einsätze, Soft-Close-Systeme) |

| Holz (Massivholz, Holzwerkstoff, Bambus/Recyclingholz) |

| Metall (Edelstahl, Aluminium) |

| Kunststoff und Laminate |

| Glas und Keramik |

| Verbundwerkstoffe |

| Wohnbereich |

| Gewerbe |

| Offline |

| Fachgeschäfte und Ausstellungsräume |

| Heimwerker- und Baumärkte |

| Möbelhändler |

| Bauträger und Auftragnehmer |

| Online |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schränke (Unterschränke, Oberschränke, Hochschränke/Vorratsschränke) | |

| Arbeitsplatte | ||

| Schubladeneinheiten und Organizer | ||

| Küchenrückwände und Paneele | ||

| Regal- und Aufbewahrungseinheiten (offene Regale, geschlossene Aufbewahrungseinheiten, Eckeinheiten) | ||

| Kücheninseln (fest, mobil, multifunktional) | ||

| Einrichtungen (Spülen, Armaturen, Beleuchtungseinrichtungen) | ||

| Hardware und Zubehör (Griffe und Knöpfe, Scharniere, Schubladenführungen, Auszugsysteme, Regale) | ||

| Sonstiges (Abfallbehälter, modulare Einsätze, Soft-Close-Systeme) | ||

| Nach Material | Holz (Massivholz, Holzwerkstoff, Bambus/Recyclingholz) | |

| Metall (Edelstahl, Aluminium) | ||

| Kunststoff und Laminate | ||

| Glas und Keramik | ||

| Verbundwerkstoffe | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | Offline | |

| Fachgeschäfte und Ausstellungsräume | ||

| Heimwerker- und Baumärkte | ||

| Möbelhändler | ||

| Bauträger und Auftragnehmer | ||

| Online | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Küchenmöbel und -einrichtungen und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Küchenmöbel und -einrichtungen wird für 2026 auf USD 182,70 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 3,13 % USD 213,16 Milliarden erreichen, was eine reife Kategorie widerspiegelt, die durch modulare Einführung und gewerbliche Standardisierung geprägt ist.

Welche Produktkategorien führen das Wachstum in globalen Küchenprogrammen an?

Schränke führen den Umsatz mit einem Anteil von 45,73 % im Jahr 2025 an, während Kücheninseln mit einer CAGR von 3,81 % bis 2031 das schnellste Wachstum verzeichnen, da offene Grundrisse und multifunktionale Arbeitsbereiche größere, funktionsreiche Inseln vorantreiben.

Wie entwickelt sich der Kanalmix für Küchenmöbel und -einrichtungen?

Offline-Kanäle dominieren weiterhin mit einem Anteil von 76,68 % im Jahr 2025, da Ausstellungsraumberatung und Installationskoordination entscheidend sind, während Online mit einer CAGR von 4,54 % bis 2031 am schnellsten wächst, bedingt durch Visualisierungstools und Direktvertriebsmodelle.

Welches Endnutzersegment trägt am meisten zur globalen Nachfrage bei?

Der Wohnbereich machte im Jahr 2025 74,67 % der Nachfrage aus, bedingt durch laufende Upgrade-Zyklen und alternden Wohnungsbestand, während das Gewerbe mit einer CAGR von 4,12 % bis 2031 beim Wachstum führt, verbunden mit Gastgewerbe- und Mehrfamilienprogrammen.

Welche Regionen prägen die Nachfragedynamik?

Nordamerika trug im Jahr 2025 mit 32,41 % den größten Anteil aufgrund starker Renovierungsaktivitäten bei, während Asien-Pazifik mit 4,91 % bis 2031 das schnellste Wachstum aufgrund von Urbanisierung und bauträgerstandard-modularen Formaten zeigt.

Seite zuletzt aktualisiert am: