Taille et part du marché des assistants numériques dans le domaine de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

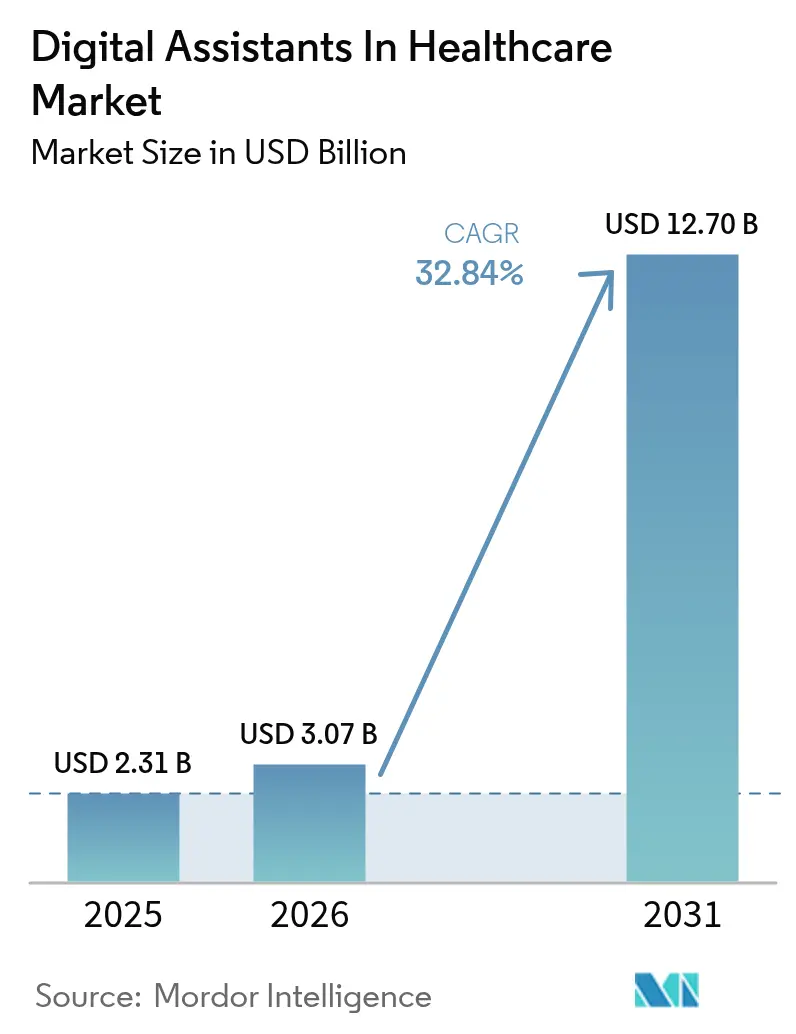

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 12.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.84% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

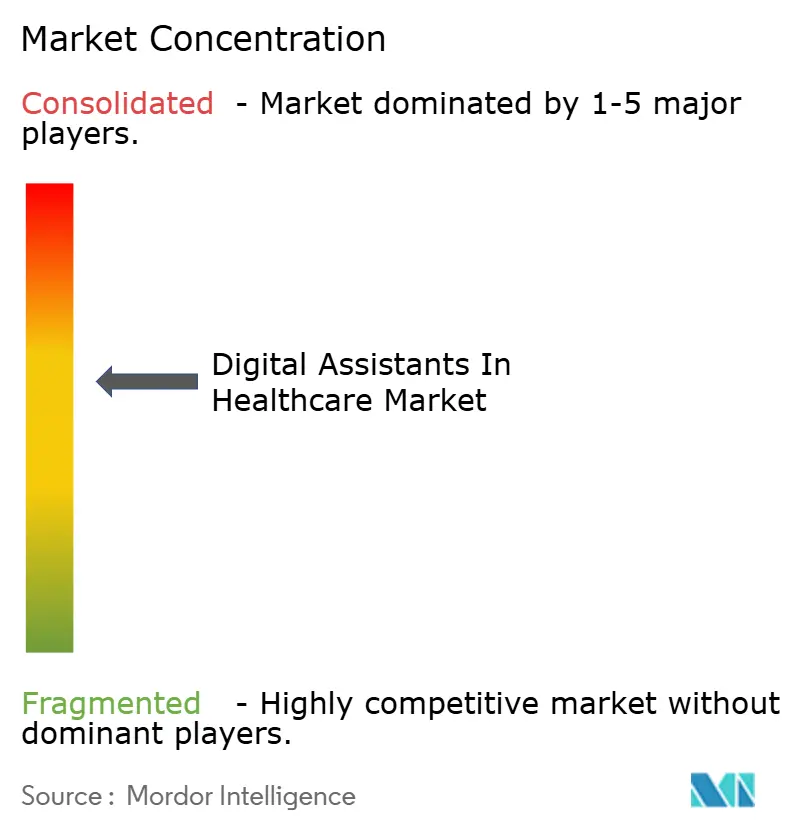

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assistants numériques dans le domaine de la santé par Mordor Intelligence

La taille du marché des assistants numériques dans le domaine de la santé était évaluée à 2,31 milliards USD en 2025 et devrait croître de 3,07 milliards USD en 2026 pour atteindre 12,7 milliards USD d'ici 2031, à un TCAC de 32,84 % au cours de la période de prévision (2026-2031). Cette dynamique est portée par le besoin urgent des hôpitaux de pallier les pénuries de personnel, l'essor des paiements basés sur la valeur et les avancées rapides de l'IA générative, qui maîtrisent désormais la terminologie clinique avec une fluidité quasi humaine. Les systèmes de santé perçoivent l'intelligence ambiante comme un levier stratégique pour automatiser la documentation, le triage et la surveillance, réduisant ainsi le coût par consultation tout en améliorant la sécurité. La convergence des voies de remboursement — notamment les codes d'hospitalisation à domicile et de soins à distance de Medicare — crée des signaux clairs de retour sur investissement qui accélèrent l'adoption en entreprise. L'intensité concurrentielle s'accentue à mesure que les géants technologiques intègrent des fonctionnalités spécifiques à la santé dans leurs écosystèmes vocaux existants, tandis que les fournisseurs spécialisés se différencient grâce à des pipelines de données conformes à la HIPAA et à l'intégration des dossiers médicaux électroniques (DME). Ensemble, ces forces laissent présager une croissance soutenue à deux chiffres, même si les conditions macroéconomiques se resserrent dans les budgets des prestataires de soins.

Principaux enseignements du rapport

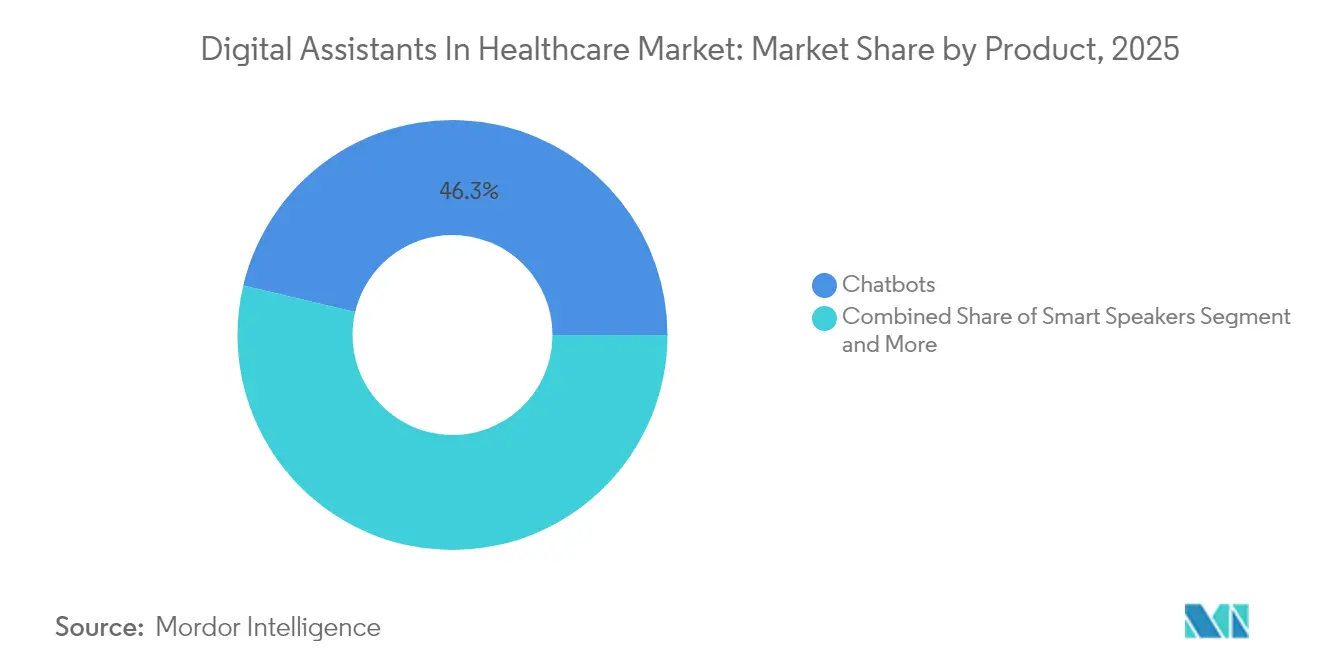

- Par produit, les chatbots ont dominé avec une part de revenus de 46,30 % en 2025 ; les capteurs d'IA ambiante devraient se développer à un TCAC de 43,9 % jusqu'en 2031.

- Par interface utilisateur, la reconnaissance automatique de la parole détenait 50,90 % de la part du marché des assistants numériques dans le domaine de la santé en 2025, tandis que les systèmes multimodaux affichent le TCAC le plus rapide, à 46,2 %, jusqu'en 2031.

- Par application, la vérification des symptômes et le triage représentaient 35,40 % de la taille du marché des assistants numériques dans le domaine de la santé en 2025, et l'automatisation des flux de travail administratifs progresse à un TCAC de 40,3 %.

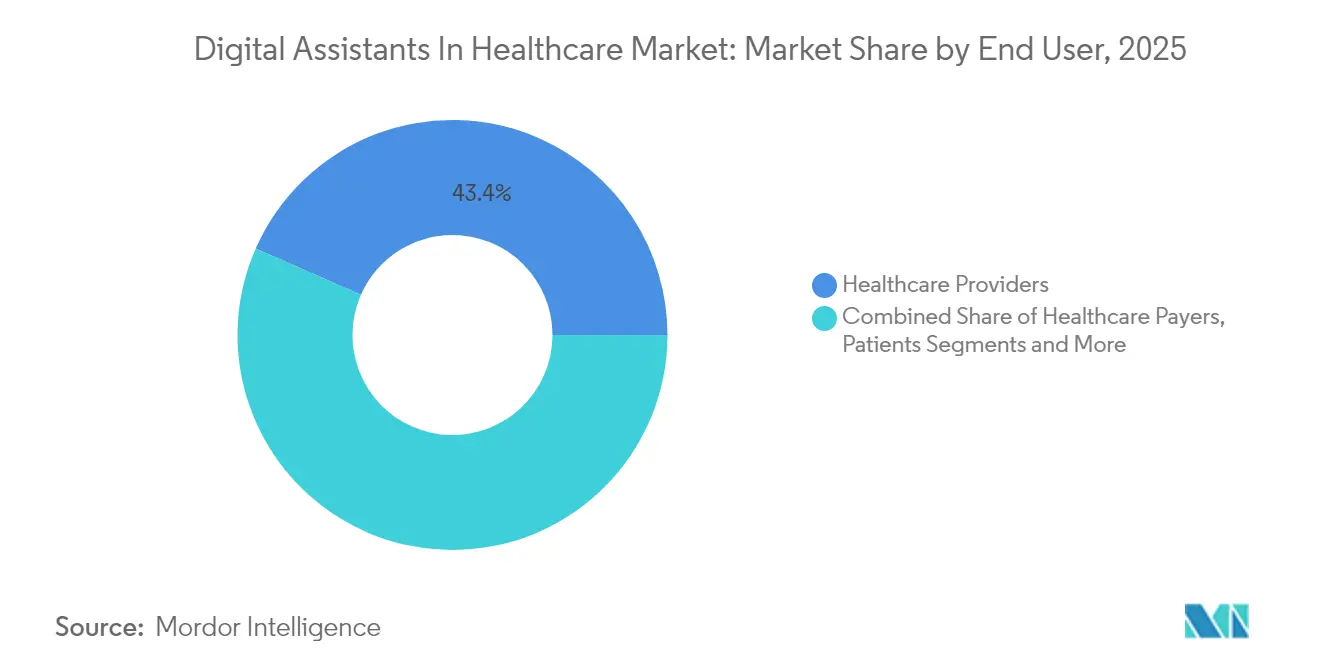

- Par utilisateur final, les prestataires de soins de santé ont capté 43,40 % des revenus de 2025 ; les entreprises pharmaceutiques et de technologies médicales affichent le TCAC le plus élevé, à 38,1 %, jusqu'en 2031.

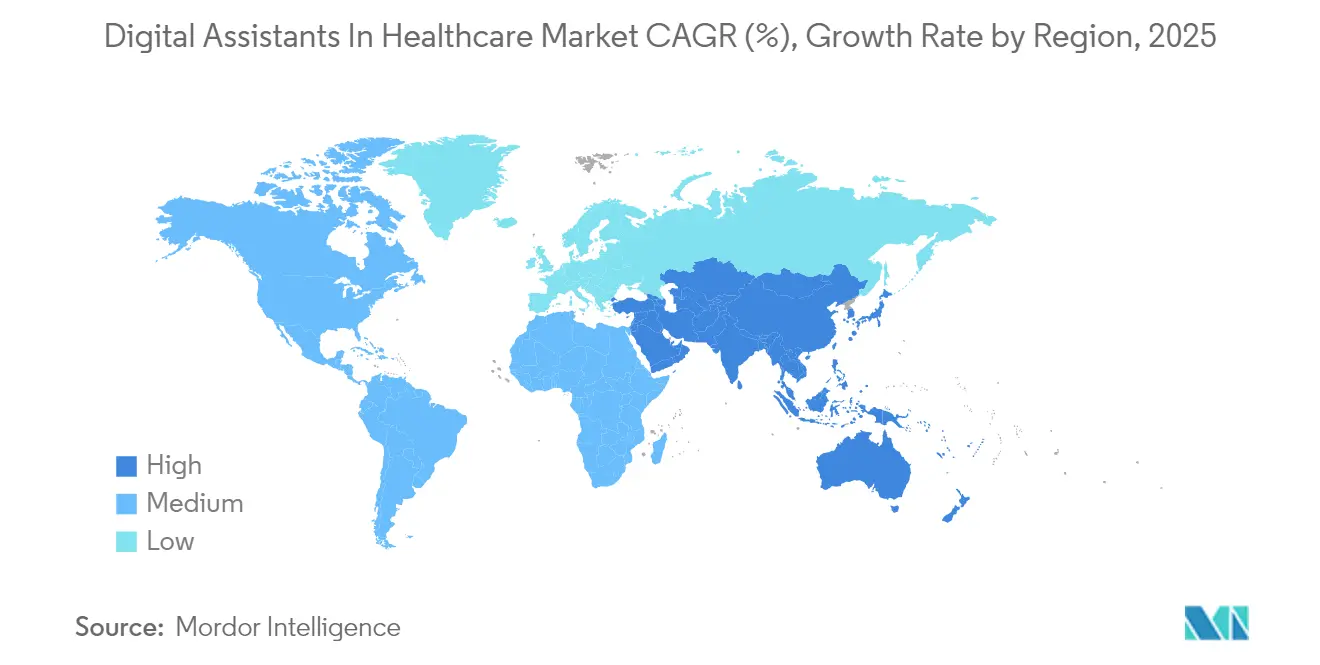

- Par géographie, l'Amérique du Nord a dominé avec 37,60 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 35,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des assistants numériques dans le domaine de la santé

Analyse de l'impact des facteurs de croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénétration croissante des smartphones et familiarité avec l'IA vocale | 6.2% | Mondial, avec une adoption plus forte dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et demande de soins à distance | 8.1% | Mondial, concentré dans les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Incitations aux soins basés sur la valeur pour le triage numérique | 5.8% | Amérique du Nord et UE, avec des programmes pilotes en Australie | Moyen terme (2-4 ans) |

| Les améliorations de l'IA générative améliorent la précision conversationnelle | 7.3% | Mondial, piloté par les pôles technologiques américains avec des retombées vers les marchés développés | Court terme (≤ 2 ans) |

| Les pénuries de personnel soignant accélèrent l'adoption des assistants virtuels | 9.2% | Mondial, plus aigu dans les zones rurales des pays développés | Long terme (≥ 4 ans) |

| Le remboursement de l'hospitalisation à domicile stimule l'IA ambiante infirmière | 4.7% | Amérique du Nord, en expansion vers certains marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des smartphones et familiarité avec l'IA vocale

L'exposition généralisée des consommateurs aux interfaces vocales sous-tend une adoption clinique plus fluide. La pénétration mondiale des smartphones dépasse 85 % sur les marchés développés, et les utilisateurs d'assistants vocaux ont dépassé 4,2 milliards en 2024, établissant des habitudes que les applications de santé exploitent désormais pour l'intégration et l'observance.[1]Centers for Disease Control and Prevention, "Les maladies chroniques en Amérique," cdc.gov La familiarité réduit les dépenses de formation du personnel et accélère les cycles de mise en service, permettant aux prestataires de redéployer leurs ressources vers des soins à haute acuité. Les patients s'attendant de plus en plus à ce que les consultations médicales reflètent les expériences des technologies grand public, les organisations accordent la priorité aux interfaces en langage naturel plutôt qu'aux portails traditionnels. Ce changement explique pourquoi les déploiements du marché des assistants numériques dans le domaine de la santé se concentrent fréquemment sur les canaux mobiles et les enceintes intelligentes pouvant servir des populations multilingues.

Charge croissante des maladies chroniques et demande de soins à distance

Les maladies chroniques touchent 6 adultes américains sur 10, entraînant des pénalités pour les payeurs en raison d'hospitalisations évitables.[2]Centers for Disease Control and Prevention, "Les maladies chroniques en Amérique," cdc.gov Les assistants IA assurent des vérifications automatisées, des rappels de médicaments et une escalade des constantes vitales qui réduisent collectivement les réadmissions et les visites aux urgences. Les structures de contrats basés sur la valeur amplifient les avantages financiers : la réduction des événements aigus se traduit directement par des paiements d'économies partagées et des primes de qualité. Les programmes de surveillance à distance assistés par l'IA conversationnelle ont documenté des gains à deux chiffres en matière d'observance et des fenêtres d'intervention plus précoces. En conséquence, les prestataires considèrent les assistants numériques non pas comme des compléments optionnels, mais comme une infrastructure centrale de santé des populations, intégrant davantage le marché des assistants numériques dans le domaine de la santé dans les budgets courants.

Incitations aux soins basés sur la valeur pour le triage numérique

Les réformes du système de paiement de qualité de Medicare récompensent les hôpitaux qui orientent les cas non urgents hors des services d'urgence.[3]Centers for Medicare & Medicaid Services, "Actualisation de la stratégie du Centre d'innovation," cms.gov Les outils de triage basés sur l'IA guident les patients vers la télésanté, les soins urgents ou l'autosoins, réduisant la surcharge des urgences jusqu'à 30 %. Cette réduction immédiate des coûts compense entièrement les frais d'abonnement en moins de 12 mois pour de nombreux systèmes, établissant un argument commercial clair. Les programmes pilotes en Australie et dans plusieurs États membres de l'UE reproduisent les économies américaines, signalant une évolutivité mondiale. À mesure que les payeurs étendent les contrats de partage de risques aux groupes de médecins indépendants, la demande s'élargit au-delà des réseaux de santé intégrés, augmentant le champ d'application total adressable pour le marché des assistants numériques dans le domaine de la santé.

Les améliorations de l'IA générative renforcent la précision conversationnelle

Les grands modèles de langage ajustés au domaine, lancés en 2024-2025, atteignent désormais une compréhension quasi experte des vocabulaires SNOMED et CIM-10, réduisant considérablement les taux d'erreur de transcription. Une inférence plus rapide sur les GPU fait passer la latence en dessous de 250 millisecondes, prenant en charge les requêtes de secrétaire en temps réel et au chevet du patient. Les cliniciens font davantage confiance à l'IA lorsqu'elle peut détecter le contexte, comme les allergies médicamenteuses et les déterminants sociaux, atténuant ainsi les préoccupations de sécurité. Les fournisseurs qui intègrent des garde-fous — citation automatique des bases de données médicamenteuses et journaux d'audit — bénéficient d'approbations de sécurité accélérées. Ces avancées élargissent les cas d'utilisation adressables, des FAQ patients à la génération d'ensembles d'ordonnances, stimulant le mix de revenus du marché des assistants numériques dans le domaine de la santé.

Analyse de l'impact des facteurs de frein*

| FACTEURS DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fragmentation des données des DME limitant l'interopérabilité | -4.8% | Mondial ; États-Unis les plus touchés | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des décisions cliniques de l'IA | -3.2% | Mondial ; variance nationale | Moyen terme (2-4 ans) |

| Coût élevé de la formation pour les modèles de langage spécifiques au domaine | -2.9% | Mondial ; impact sur les petits prestataires | Court terme (≤ 2 ans) |

| Biais d'accent et de langue dans l'expérience utilisateur vocale | -1.7% | Marchés linguistiques diversifiés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des données des DME limitant l'interopérabilité

Les dossiers cloisonnés obligent les hôpitaux à créer des connecteurs personnalisés avant qu'un assistant puisse récupérer les allergies, les médicaments ou les notes de sortie. Les projets d'intégration gonflent les budgets et retardent le retour sur investissement, décourageant les petits cabinets de déployer ces solutions. Bien que le Cadre d'échange de confiance (Trusted Exchange Framework) progresse, les schémas de DME concurrents entravent encore les flux de lecture/écriture transparents. L'absence de données unifiées limite en outre la précision des algorithmes, car les assistants ne peuvent pas afficher le contexte complet du patient. Tant que l'adoption de la norme FHIR ne sera pas universelle, la fragmentation tempérera la trajectoire autrement abrupte du marché des assistants numériques dans le domaine de la santé.

Incertitude réglementaire autour des décisions cliniques de l'IA

Les orientations évolutives de la FDA sur le logiciel en tant que dispositif médical (Software-as-a-Medical-Device) laissent des zones grises autour des algorithmes adaptatifs. Les prestataires craignent une exposition à la faute professionnelle si les résultats de l'IA faussent le jugement clinique en l'absence de règles de responsabilité claires. Les fournisseurs doivent financer des études de validation rigoureuses, ce qui augmente les coûts d'entrée et élimine les start-ups sous-capitalisées. Les différentes positions nationales — de la classification par niveau de risque de l'IA Act européen à l'approche sandbox du Japon — compliquent les déploiements multirégionaux. Tant que des cadres harmonisés n'émergent pas, de nombreux acheteurs limitent les assistants à la documentation et à la logistique plutôt qu'au soutien diagnostique à enjeux élevés, freinant légèrement l'expansion à court terme du marché des assistants numériques dans le domaine de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les capteurs d'IA ambiante redéfinissent les soins proactifs

Les chatbots ont conservé 46,30 % des revenus en 2025, reflétant l'utilité des pionniers pour le triage des symptômes et les FAQ. Les capteurs ambiants, cependant, progressent à un TCAC de 43,9 % à mesure que les hôpitaux intègrent des réseaux LIDAR et de microphones montés au plafond pour signaler les chutes, les expressions de douleur et les précurseurs d'arrêt cardiaque. Les programmes d'hospitalisation à domicile en Amérique du Nord remboursés par le CMS comprennent désormais des kits de capteurs ambiants, ce qui accroît fortement les volumes unitaires. Les fournisseurs intègrent les capteurs avec des alertes de DME qui renseignent automatiquement les constantes vitales et les notes infirmières, libérant de précieuses heures de personnel. À mesure que les grands systèmes de santé standardisent les plateformes ambiantes, la taille du marché des assistants numériques dans le domaine de la santé pour les dispositifs de périphérie dépassera 4,6 milliards USD d'ici 2031. Parallèlement, les enceintes intelligentes et les applications vocales continuent de pénétrer les cas d'utilisation ambulatoires et de bien-être, garantissant que les chatbots restent une porte d'entrée indispensable plutôt qu'une technologie en voie d'obsolescence.

Les solutions ambiantes de deuxième génération fusionnent le radar, l'imagerie thermique et le son directionnel, capturant les comportements des patients sans dispositifs portables. Le traitement sur l'appareil préservant la confidentialité atténue le risque lié à la HIPAA et accélère la réponse lorsqu'une détérioration est détectée. La mine de données résultante entraîne des algorithmes prédictifs qui signalent la septicémie plusieurs heures avant les rondes infirmières. Les chaînes de pharmacie testant des cabines ambiantes pour les contrôles de la pression artérielle élargissent encore l'adoption au-delà des hôpitaux. Collectivement, ces développements assurent aux capteurs ambiants le rôle de composant à la croissance la plus rapide au sein du marché des assistants numériques dans le domaine de la santé.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface utilisateur : la flexibilité multimodale devient incontournable

La reconnaissance automatique de la parole représentait 50,90 % en 2025 en raison du besoin des médecins d'une rédaction de dossiers sans les mains. Pourtant, les systèmes voix-plus-texte affichent un TCAC de 46,2 % à mesure que les fournisseurs unifient les fils de conversation, d'e-mail et de voix dans un seul dossier patient. L'intégration avec les applications de messagerie sécurisée mobile permet aux infirmières d'escalader des extraits vocaux avec des constantes vitales intégrées, minimisant les frictions lors des transmissions. Les avatars en langue des signes et les modules de traduction en temps réel font leur entrée dans les projets pilotes, répondant aux mandats d'équité en matière de santé. La taille du marché des assistants numériques dans le domaine de la santé pour les plateformes multimodales devrait dépasser 3,55 milliards USD d'ici 2031.

Les cliniciens changent de plus en plus de modalité en cours d'interaction : une requête vocale au chevet du patient devient un suivi par texte après les rondes, le tout capturé par le même grand modèle de langage. Cette fluidité améliore la satisfaction et élimine les saisies redondantes. Les fournisseurs qui exposent des API ouvertes pour les modules de modalité obtiennent des approbations formulaires plus rapides, car les DSI des hôpitaux peuvent intégrer de nouvelles fonctionnalités d'accessibilité sans réécriture des systèmes centraux. Au fur et à mesure que les microphones ambiants se multiplient, les alertes silencieuses via des superpositions sur tablette équilibrent les initiatives de réduction du bruit, renforçant la domination multimodale.

Par application : l'automatisation administrative débloque un retour sur investissement immédiat

La vérification des symptômes et le triage ont conservé 35,40 % des dépenses de 2025, portés par la dynamique des conversations grand public. L'automatisation des flux de travail administratifs, cependant, progresse à un TCAC de 40,3 %, alors que les directeurs financiers calculent les 100 milliards USD de frais généraux de bureau annuels qui pèsent sur le système de santé américain. Les secrétaires médicaux IA renseignent désormais 80 % des notes de consultation et suggèrent des codes CIM-10, réduisant le temps moyen de documentation de 45 %. Cette productivité se traduit par deux créneaux patients supplémentaires par médecin et par jour, un gain de revenus direct qui couvre les licences en quelques semaines.

Les hôpitaux déploient également des assistants pour les formulaires d'autorisation préalable, la correspondance des lits d'admission et les instructions de sortie, réduisant collectivement la durée de séjour. Pendant ce temps, les robots d'observance médicamenteuse envoient des rappels de renouvellement personnalisés, améliorant les marges des pharmacies et les évaluations Star pour les payeurs. Avec la persistance de la parité de remboursement pour les consultations virtuelles, les chatbots de triage s'orientent vers l'accueil en libre-service avant la visite, acheminant les données directement vers le DME. Ces synergies font des tâches administratives le principal moteur alimentant le marché des assistants numériques dans le domaine de la santé.

Par utilisateur final : les entreprises pharmaceutiques et de technologies médicales dépassent la croissance des prestataires

Les prestataires ont encore généré 43,40 % des revenus de 2025, car la douleur systémique des flux de travail se situe précisément dans les hôpitaux et les cliniques. Pourtant, les entreprises pharmaceutiques et de technologies médicales progressent à 38,1 % en intégrant des agents conversationnels dans les programmes de soutien aux patients et les portails d'essais cliniques. Les robots spécifiques aux médicaments guident les patients à travers la gestion de la chaîne du froid, la consignation des effets secondaires et le consentement numérique, améliorant les taux d'observance et réduisant les abandons d'essais. Les jumeaux numériques générés par les assistants guident les scientifiques de R&D à travers les bibliothèques de composés, comprimant les délais de découverte en phase précoce.

Les payeurs, bien que plus modestes aujourd'hui, investissent dans des services de chat aux membres qui intègrent les avantages, la recherche de prestataires et le statut d'autorisation préalable. Les applications de bien-être directement destinées aux consommateurs créent un coaching de soins par abonnement, élargissant le marché des assistants numériques dans le domaine de la santé au-delà des canaux remboursés. Les fournisseurs proposent désormais des modules verticaux spécifiques — autorisation préalable pour les payeurs, recrutement d'essais pour les entreprises pharmaceutiques — permettant une expansion intersectorielle sans réécritures de code personnalisées.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : l'informatique de périphérie protège la souveraineté des données

Le cloud reste dominant grâce à sa mise à l'échelle élastique et ses mises à jour clés en main, mais les nœuds de périphérie et sur site gagnent des parts là où les lois sur la résidence des données se renforcent. Les hôpitaux européens en France et en Allemagne transfèrent les modèles de transcription vocale sur des appliances GPU locales pour satisfaire aux principes de transfert minimal du RGPD. Les cas d'utilisation sensibles à la latence, comme la détection des chutes, bénéficient également d'un traitement au chevet du patient, évitant les délais de 200 millisecondes du cloud. Les architectures hybrides dominent désormais les appels d'offres : la capture et l'inférence s'exécutent sur site, tandis que le réentraînement des modèles a lieu dans des clouds régionaux.

Les courbes de coûts s'améliorent à mesure que les fabricants de puces lancent des accélérateurs de périphérie adaptés aux hôpitaux qui s'intègrent dans des racks de serveurs standard et consomment moins de 300 watts. Les conteneurs logiciels orchestrent les mises à jour nocturnes sans extraire de données sensibles hors du pare-feu. Ces avancées permettent aux instances de périphérie de s'étendre d'unités individuelles à des réseaux multi-établissements, soutenant le marché des assistants numériques dans le domaine de la santé là où la confidentialité et la disponibilité priment sur la commodité brute du cloud.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 37,60 % en 2025, soutenue par le remboursement explicite de Medicare pour les codes de surveillance à distance qui intègrent des résumés de constantes vitales générés par l'IA directement dans les fichiers de demandes de remboursement. Les systèmes de santé américains, soumis à une pression liée à un déficit projeté de 200 000 infirmières d'ici 2030, déploient la documentation ambiante dans les unités d'hospitalisation, tandis que le Canada pilote des chatbots de triage à l'échelle provinciale pour gérer les files d'attente des soins universels. La feuille de route de numérisation de l'IMSS mexicain ouvre de nouveaux appels d'offres pour des navigateurs IA en langue espagnole, laissant entrevoir une croissance régionale plus large.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 35,8 %, propulsée par le plan d'action national 2025 de la Chine sur l'IA dans la santé, qui subventionne les déploiements hospitaliers d'assistants vocaux au chevet des patients. Le secteur des services informatiques indien personnalise des modèles multilingues à faible coût pour les hôpitaux d'État nationaux et les exporte vers l'Asie du Sud-Est, en équilibrant coût et nuance vernaculaire. Le Japon lutte contre le vieillissement de sa population en équipant les maisons de retraite de capteurs de détection des chutes basés sur la périphérie, tandis que l'infrastructure 5G de la Corée du Sud permet une rédaction vocale en temps réel à l'échelle hospitalière qui alimente les analyses nationales d'assurance maladie.

L'Europe adopte ces technologies avec prudence mais régularité. L'agence de santé numérique allemande Gematik mandate l'interopérabilité FHIR, offrant aux fournisseurs conformes un avantage précoce. Le NHS du Royaume-Uni investit dans des projets pilotes de secrétariat ambiant liés à son programme de numérisation de première ligne (Frontline Digitisation), mesurant les réductions d'épuisement professionnel des cliniciens comme indicateur clé de retour sur investissement. La France et l'Italie privilégient des modèles multilingues et audités pour les biais afin de servir les populations immigrées sous une surveillance stricte du RGPD. Les systèmes nordiques, déjà dématérialisés, expérimentent un triage en santé mentale assisté par l'IA intégré aux portails de soins primaires. Les marchés émergents du Moyen-Orient et d'Afrique s'orientent vers les assistants numériques pour le routage des téléconsultations, notamment dans les cliniques Vision 2030 d'Arabie saoudite et les constructions d'hôpitaux intelligents des Émirats arabes unis, signalant de nouveaux corridors pour le marché des assistants numériques dans le domaine de la santé.

Paysage concurrentiel

La structure du marché est modérément fragmentée : aucun fournisseur ne détient plus d'un cinquième des revenus mondiaux, mais les cinq premiers détiennent collectivement près de 55 %. L'achèvement en 2024 par Microsoft de l'intégration de Nuance positionne son DAX Copilot alimenté par Dragon comme la suite de référence pour la documentation ambiante, désormais intégrée dans les connecteurs Epic et Cerner. Amazon exploite le nouveau kit de compétences sécurisées HIPAA d'Alexa Health pour pénétrer les déploiements de soins aux personnes âgées, tandis que Google équipe sa suite MedLM de citations UpToDate pour la confiance des cliniciens.

Les acteurs spécialisés se différencient par leur profondeur de niche. Abridge automatise les transcriptions de visites de cardiologie avec une précision ajustée pour les souffles et les fractions d'éjection, remportant le déploiement ambulatoire de la Cleveland Clinic. Suki AI cible les petits cabinets avec un forfait d'abonnement abordable combinant dictée vocale et codification CPT. Pendant ce temps, AvaSure s'associe à Oracle et NVIDIA pour étendre les chariots de soins infirmiers virtuels avec des analyses vidéo informatiques au chevet du patient, combinant des boîtes GPU de périphérie pour des alertes de chute en moins d'une seconde.

Les marchés financiers signalent une consolidation : Commure et Athelas ont acquis Augmedix pour 340 millions USD, créant une empreinte combinée de 20 000 établissements. Le financement par capital-risque favorise désormais les entreprises en croissance qui obtiennent des contrats pluriannuels avec des réseaux de santé intégrés plutôt que des solutions ponctuelles expérimentales. Les fournisseurs disposant d'équipes de conformité solides gagnent en pouvoir de tarification alors que la surveillance des changements algorithmiques de la FDA se profile. Compte tenu de ces dynamiques, le marché des assistants numériques dans le domaine de la santé devrait évoluer vers un oligopole de fournisseurs de plateformes complété par une couche dynamique de micro-fournisseurs spécialisés en domaines cliniques.

Leaders du secteur des assistants numériques dans le domaine de la santé

Amazon.com Inc.

Microsoft Corporation

Google LLC

Apple Inc.

Babylon Healthcare Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Transcarent a finalisé sa fusion avec Accolade pour 621 millions USD, combinant la navigation par IA générative avec des services de plaidoyer.

- Mars 2025 : AvaSure, Oracle et NVIDIA ont lancé un assistant de soins virtuels IA pour rationaliser les opérations hospitalières grâce à l'intelligence ambiante.

- Mars 2025 : April Health et Wysa ont fusionné pour unifier les capacités d'IA conversationnelle en santé comportementale.

- Février 2025 : Commure et Athelas ont convenu d'acquérir Augmedix pour environ 340 millions USD, formant le plus grand fournisseur de logiciels IA dédié au secteur de la santé.

Portée du rapport mondial sur le marché des assistants numériques dans le domaine de la santé

Un assistant numérique est un programme informatique conçu pour aider les utilisateurs en répondant à leurs questions et en effectuant des tâches de base. Un assistant numérique peut parler différentes langues et peut être contrôlé par commandes vocales ou par messages texte. Il peut traiter les entrées de l'utilisateur et est capable de mémoriser et de traiter les données pour l'apprentissage automatique.

Le marché des assistants numériques dans le domaine de la santé est segmenté par produit (enceintes intelligentes et chatbots), interface utilisateur (reconnaissance automatique de la parole, basée sur le texte et synthèse vocale), application (suivi des patients, référence médicale, guides de diagnostic, posologie des médicaments, calculateurs médicaux, référence infirmière et autres applications), utilisateur final (prestataires de soins de santé, payeurs de soins de santé et patients), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Enceintes intelligentes |

| Chatbots |

| Applications mobiles vocales |

| Capteurs d'IA ambiante |

| Reconnaissance automatique de la parole |

| Basée sur le texte |

| Synthèse vocale |

| Multimodale (voix + texte) |

| Suivi et surveillance des patients |

| Référence médicale et information sur les médicaments |

| Vérification des symptômes et triage |

| Observance médicamenteuse et posologie |

| Automatisation des flux de travail administratifs |

| Autres |

| Prestataires de soins de santé |

| Payeurs de soins de santé |

| Patients |

| Entreprises pharmaceutiques et de technologies médicales |

| Autres |

| Basé sur le cloud |

| Sur site / Périphérie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par produit | Enceintes intelligentes | ||

| Chatbots | |||

| Applications mobiles vocales | |||

| Capteurs d'IA ambiante | |||

| Par interface utilisateur | Reconnaissance automatique de la parole | ||

| Basée sur le texte | |||

| Synthèse vocale | |||

| Multimodale (voix + texte) | |||

| Par application | Suivi et surveillance des patients | ||

| Référence médicale et information sur les médicaments | |||

| Vérification des symptômes et triage | |||

| Observance médicamenteuse et posologie | |||

| Automatisation des flux de travail administratifs | |||

| Autres | |||

| Par utilisateur final | Prestataires de soins de santé | ||

| Payeurs de soins de santé | |||

| Patients | |||

| Entreprises pharmaceutiques et de technologies médicales | |||

| Autres | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site / Périphérie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des assistants numériques dans le domaine de la santé ?

Le marché s'élève à 3,07 milliards USD en 2026 et devrait atteindre 12,7 milliards USD d'ici 2031.

Quelle région détient la plus grande part de revenus aujourd'hui ?

L'Amérique du Nord est en tête avec 37,60 % des revenus mondiaux, soutenue par un remboursement Medicare favorable.

Quel segment de produit connaît la croissance la plus rapide ?

Les capteurs d'IA ambiante progressent à un TCAC de 43,9 % à mesure que les hôpitaux déploient une surveillance passive pour la sécurité et la documentation.

À quelle vitesse l'Asie-Pacifique se développe-t-elle dans ce domaine ?

L'Asie-Pacifique enregistre un TCAC solide de 35,8 % jusqu'en 2031, porté par les programmes de numérisation gouvernementaux et le vieillissement démographique.

Pourquoi les entreprises pharmaceutiques adoptent-elles les assistants numériques à un taux élevé ?

Elles exploitent l'IA conversationnelle pour le recrutement d'essais cliniques, l'éducation des patients et le soutien à l'observance, produisant un TCAC de 38,1 % au sein du segment.

Quel est le principal obstacle limitant une adoption plus large ?

La fragmentation de l'interopérabilité des données des DME reste le principal frein, réduisant d'environ 4,8 % le TCAC potentiel jusqu'à la maturité des normes.

Dernière mise à jour de la page le: