Taille et part du marché des capteurs, détecteurs et analyseurs de gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

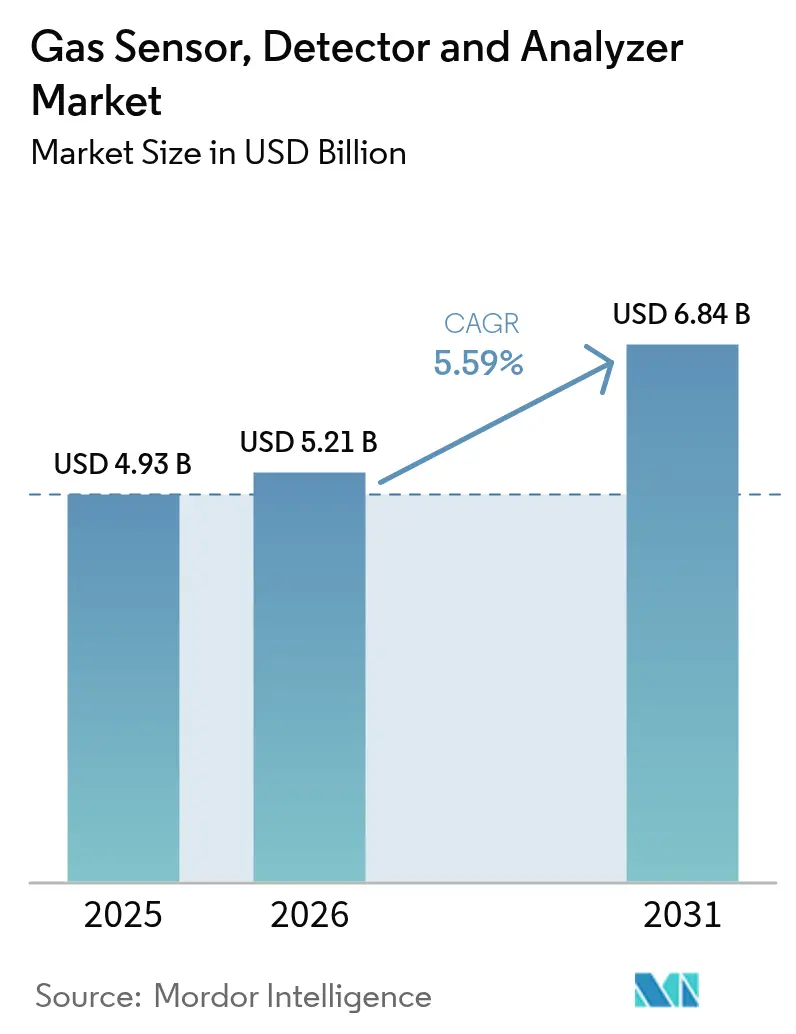

| Taille du Marché (2026) | 5.21 Milliards de dollars |

| Taille du Marché (2031) | 6.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

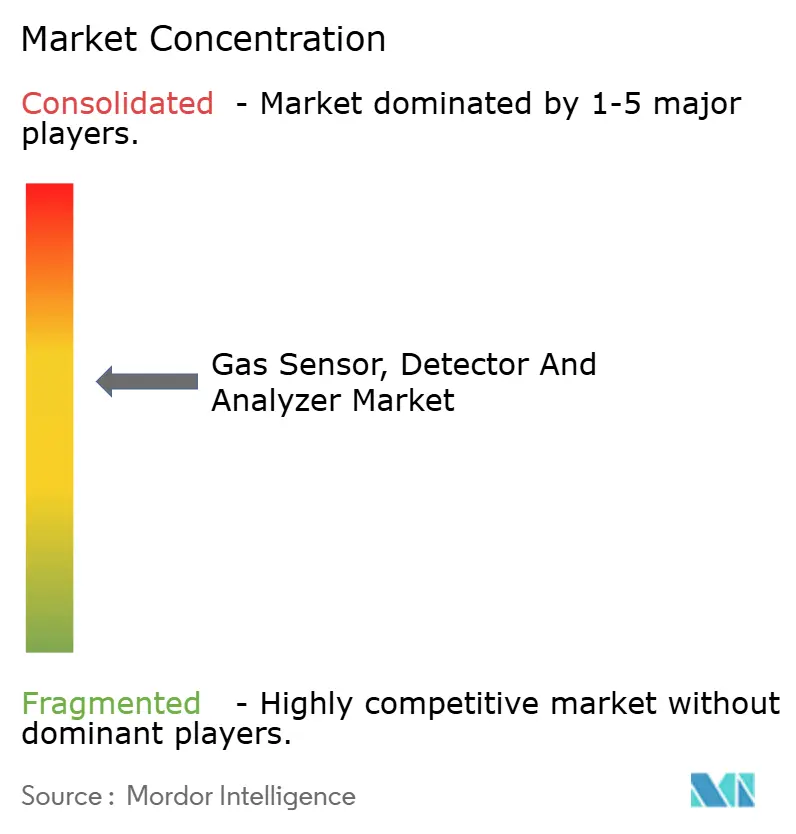

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs, détecteurs et analyseurs de gaz par Mordor Intelligence

La taille du marché des capteurs, détecteurs et analyseurs de gaz devrait passer de 4,93 milliards USD en 2025 à 5,21 milliards USD en 2026 et devrait atteindre 6,84 milliards USD d'ici 2031, à un TCAC de 5,59 % sur la période 2026-2031. L'application rigoureuse des lois sur la sécurité au travail, l'expansion des infrastructures d'hydrogène vert et les architectures de surveillance centrées sur l'IoT soutiennent collectivement cette trajectoire régulière. La dynamique se déplace des détecteurs traditionnels vers des capteurs miniaturisés multi-paramètres capables de transmettre des données en continu vers des plateformes d'analyse. Les acheteurs industriels privilégient de plus en plus les offres intégrées matériel-logiciel qui convertissent les mesures brutes en informations de sécurité exploitables, ce qui accélère le remplacement des systèmes autonomes. La concurrence du côté de l'offre porte donc sur la sélectivité des capteurs, l'efficacité énergétique et la connectivité sécurisée plutôt que sur la simple capacité de détection. L'Asie-Pacifique, portée par la Chine et l'Inde, reste le principal moteur de la demande, tandis que les régulateurs alignent les codes nationaux sur les meilleures pratiques mondiales, et que l'Amérique du Nord et l'Europe maintiennent la demande grâce aux cycles de remplacement et au renforcement des limites d'émissions.

Principaux enseignements du rapport

- Par catégorie de produits, les capteurs ont dominé avec une part de 47,33 % du marché des capteurs, détecteurs et analyseurs de gaz en 2025, tandis que les détecteurs devraient enregistrer la croissance la plus rapide, avec un TCAC de 6,78 % jusqu'en 2031.

- Par technologie, les modules électrochimiques détenaient 37,08 % de la taille du marché des capteurs, détecteurs et analyseurs de gaz en 2025, et les dispositifs à semi-conducteurs devraient se développer à un TCAC de 5,66 % durant la période 2026-2031.

- Par type de communication, les installations filaires représentaient 68,72 % du chiffre d'affaires en 2025 ; les architectures sans fil devraient croître à un TCAC de 6,95 % à mesure que la 5G et le LoRaWAN surmontent les préoccupations antérieures en matière de latence et de sécurité.

- Par secteur d'utilisation final, le secteur pétrolier et gazier représentait 24,31 % de la taille du marché des capteurs, détecteurs et analyseurs de gaz en 2025, tandis que le secteur pharmaceutique est en passe d'atteindre un TCAC de 5,73 %, porté par des règles strictes de validation des salles blanches.

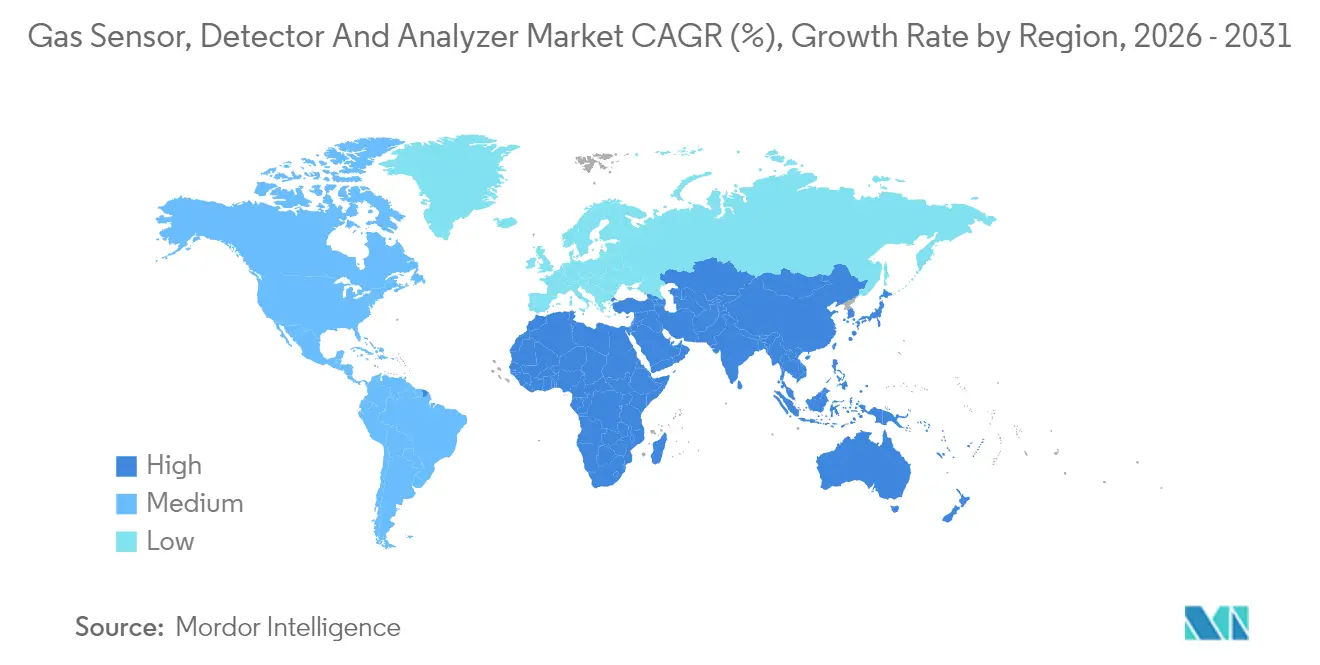

- Par géographie, l'Asie-Pacifique a capté 35,42 % de la part en 2025 et devrait enregistrer le TCAC le plus rapide, à 5,86 %, jusqu'en 2031, à mesure que la production régionale se développe sous des mandats de sécurité harmonisés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs, détecteurs et analyseurs de gaz

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la sécurité concernant les risques professionnels | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des détecteurs portables multigaz | +0.8% | Cœur Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur le contrôle des émissions | +1.5% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des solutions de surveillance des gaz compatibles IoT | +1.1% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion rapide des installations de production d'hydrogène vert | +0.7% | Europe et Asie-Pacifique, émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Miniaturisation des capteurs à spectroscopie photoacoustique | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la sécurité concernant les risques professionnels

L'attention croissante du public sur les décès au travail a incité les opérateurs industriels à intégrer la détection continue dans leurs procédures opérationnelles standard. L'OSHA a enregistré 5 190 décès de travailleurs en 2024, l'exposition aux gaz représentant 8 % de ces incidents. Les compagnies d'assurance offrent désormais des réductions allant jusqu'à 25 % sur les primes lorsque des réseaux de détection certifiés sont installés, faisant de la conformité une mesure directe de réduction des coûts. L'élargissement des mandats touche également des environnements « non traditionnels » tels que les usines de transformation alimentaire, obligeant de nouveaux acheteurs à entrer sur le marché des capteurs, détecteurs et analyseurs de gaz. La demande passe ainsi de cycles d'achat épisodiques à des déploiements programmatiques liés aux indicateurs clés de performance de sécurité à l'échelle de l'entreprise.

Prolifération des détecteurs portables multigaz

Les appareils multigaz portables sont passés d'équipements spécialisés à des essentiels de première intervention à la suite de l'approbation de l'Association internationale des chefs de pompiers en 2024 pour toutes les équipes d'urgence.[1]Association internationale des chefs de pompiers, "Normes d'équipement d'intervention d'urgence," iafc.org Les appareils actuels disposent de réseaux à six gaz avec une sensibilité croisée réduite à moins de 2 %, permettant aux pompiers et aux équipes de maintenance de valider les risques en temps réel. L'autonomie de la batterie atteint désormais 72 heures, éliminant les temps d'arrêt en cours de poste, tandis que les liaisons GPS et cellulaires transforment chaque travailleur en nœud de détection mobile. Ce changement de comportement soutient des volumes unitaires à deux chiffres de manière durable, notamment dans les secteurs de la construction en forte croissance en Asie du Sud-Est.

Renforcement des réglementations sur le contrôle des émissions

Les réformes de la politique climatique se traduisent directement par des budgets alloués aux lignes de capteurs. La directive sur les émissions industrielles de la Commission européenne de 2024 a réduit les seuils de NOx autorisés de 40 %, obligeant les centrales électriques à installer des systèmes d'échantillonnage continu avec un taux de disponibilité de 95 %.[2]Commission européenne, "Amendement à la directive sur les émissions industrielles," ec.europa.eu La règle parallèle de l'EPA sur le méthane impose des relevés trimestriels des actifs pétroliers et gaziers à l'aide de capteurs optiques ou équivalents. Les amendes pour non-conformité aux États-Unis s'élevant en moyenne à 15 625 USD par infraction, les opérateurs privilégient des analyseurs certifiés capables d'une résolution en parties par milliard et de pistes d'audit automatisées.

Adoption croissante des solutions de surveillance des gaz compatibles IoT

Soixante-dix-sept pour cent des sites de fabrication dans le monde transmettent désormais les données de détection vers des tableaux de bord en nuage, contre 52 % il y a deux ans, selon le Consortium industriel de l'Internet.[3]Consortium industriel de l'Internet, "Rapport d'enquête sur la fabrication connectée," iiconsortium.org L'analyse en périphérie réduit les fausses alarmes de 45 % et diminue les interventions de maintenance, tandis que les protocoles IEC 62443 chiffrés atténuent les préoccupations en matière de cybersécurité. Les fournisseurs regroupant capteurs, passerelles et logiciels d'analyse réalisent ainsi des revenus récurrents plus élevés, et ce modèle intégratif oriente les mouvements de consolidation parmi les fournisseurs de premier rang.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation initiale et d'étalonnage | -0.9% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Sélectivité limitée des capteurs entraînant des erreurs de sensibilité croisée | -0.6% | Mondial, affectant particulièrement les applications multigaz | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens d'étalonnage qualifiés dans les économies émergentes | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données dans les réseaux de détection connectés au nuage | -0.3% | Mondial, concentré dans les secteurs des infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation initiale et d'étalonnage

Un réseau de détection filaire complet pour une usine peut coûter entre 25 000 et 75 000 USD, et les contrats d'étalonnage annuels ajoutent 20 à 30 % aux dépenses de possession. Quarante pour cent des usines en Asie émergente reportent les mises à niveau car les budgets sont épuisés par d'autres projets d'investissement. Les modèles par abonnement gagnent du terrain, réduisant les coûts d'entrée jusqu'à 70 %, mais de nombreux petits opérateurs traitent encore la surveillance des gaz comme une dépense discrétionnaire jusqu'à ce que les régulateurs interviennent.

Sélectivité limitée des capteurs entraînant des erreurs de sensibilité croisée

Les cellules électrochimiques classifient souvent mal les gaz lorsque l'humidité et la température varient, générant 8 à 12 % de faux positifs selon les essais sur le terrain du NIST. Chaque erreur de lecture entraîne un arrêt de travail, ce qui rend les opérateurs méfiants à l'égard de l'adoption de réseaux connectés dans des usines chimiques complexes. Les filtres d'apprentissage automatique améliorent la précision mais augmentent le coût et la consommation d'énergie des appareils, limitant le déploiement dans les secteurs à faibles marges, tels que le traitement des eaux usées municipales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les capteurs favorisent la flexibilité d'intégration

En termes de valeur, les capteurs ont capté 47,33 % de la part de marché des capteurs, détecteurs et analyseurs de gaz en 2025, reflétant leur compatibilité plug-and-play au sein des architectures distribuées. Le segment devrait croître à un TCAC de 6,62 % jusqu'en 2031, porté par la miniaturisation des détecteurs MEMS pouvant être intégrés directement dans les panneaux de machines sans nécessiter de rénovations structurelles. Les détecteurs restent pertinents pour les alertes en espaces confinés et les kits pour pompiers, tandis que les analyseurs dominent les contextes de laboratoire et de reporting des émissions qui exigent une précision en parties par million. Les fabricants effacent désormais ces frontières en proposant des modules hybrides conformes à la norme IEC 62990 pour une utilisation universelle en slot-in, une évolution qui devrait renforcer les approches de conception axées sur les capteurs.

Les plateformes de deuxième génération intègrent alarmes, analyses et passerelles en nuage dans un seul boîtier, réduisant les heures d'installation de 35 %. Les petits fournisseurs peuvent désormais exploiter des protocoles à normes ouvertes pour vendre des analyseurs de niche qui s'intègrent parfaitement aux systèmes de supervision de premier rang, réduisant ainsi les préoccupations liées à la dépendance vis-à-vis d'un fournisseur. Cette interopérabilité oriente les achats des commandes ponctuelles de détecteurs vers des accords-cadres à l'échelle de l'entreprise, et le marché des capteurs, détecteurs et analyseurs de gaz évolue ainsi vers des valeurs contractuelles moyennes plus élevées.

Par technologie : l'innovation dans les semi-conducteurs perturbe la domination électrochimique

Les piles électrochimiques détiennent encore 37,08 % de la taille du marché des capteurs, détecteurs et analyseurs de gaz car leur rapport coût-performance reste favorable dans les déploiements existants. Néanmoins, les réseaux à semi-conducteurs stimulent l'innovation à court terme, avec un TCAC de 5,66 % en durabilité opérationnelle et des budgets d'alimentation inférieurs au milliwatt. Les têtes infrarouges non dispersives maintiennent une niche solide pour la détection de traces de CO₂ dans l'emballage alimentaire, tandis que les boucles paramagnétiques protègent la pureté de l'oxygène dans les systèmes d'inertage. Les billes catalytiques perdurent dans les environnements d'hydrocarbures, où les certifications intrinsèquement sûres l'emportent sur les préoccupations de sélectivité.

Les cellules photoacoustiques avancées, bien que plus coûteuses actuellement, offrent des capacités multigaz avec un encombrement réduit ; les dépôts de brevets pour cette catégorie ont augmenté de 45 % en 2024, soulignant l'intensification des investissements en R&D. Les organismes de réglementation le remarquent : l'EPA a autorisé plusieurs nouvelles chimies de capteurs pour les relevés de fuites obligatoires l'année dernière. Les consortiums s'attendent à ce que les utilisateurs finaux adoptent progressivement ces variantes à l'état solide à mesure que les objectifs d'autonomie des batteries dépassent cinq ans et que les cycles d'étalonnage s'élargissent à des intervalles annuels.

Par type de communication : le sans-fil progresse malgré les préoccupations de sécurité

Les dorsales filaires transmettent encore 68,72 % des données de détection, un chiffre ancré dans la méfiance industrielle envers les liaisons radio pour les services critiques pour la vie. Néanmoins, les nœuds sans fil progressent à un TCAC de 6,95 % à mesure que les réseaux déterministes 5G et les profils basse consommation LoRaWAN démontrent une latence inférieure à 100 ms. La Commission fédérale des communications (FCC) a doublé le spectre sans licence pour l'IoT industriel en 2024, élargissant ainsi la disponibilité des canaux pour les clusters de capteurs denses. Les batteries et la récupération d'énergie permettent l'instrumentation dans les zones de classe I, division 1, où le câblage d'alimentation est trop coûteux.

Les organismes de normalisation ont atténué les risques cybernétiques grâce à l'authentification par certificat dans les suites WirelessHART et ISA100.11a. Les fournisseurs ajoutent des puces de calcul en périphérie qui isolent la boucle de mesure du réseau d'entreprise, satisfaisant ainsi les audits des responsables de la sécurité des systèmes d'information. Par conséquent, le marché adressable des capteurs, détecteurs et analyseurs de gaz s'étend aux sites existants qui étaient auparavant jugés impossibles à câbler, notamment au sein des vastes pipelines intermédiaires.

Par secteur d'utilisation final : les produits pharmaceutiques accélèrent au-delà des marchés traditionnels

Le pétrole et le gaz sont restés le plus grand groupe d'acheteurs, représentant 24,31 % des dépenses de 2025, principalement portés par les relevés de fuites de méthane et les arrêts de raffineries. Cependant, les usines pharmaceutiques affichent désormais un TCAC de 5,73 % car les règles de validation des procédés de la FDA prescrivent une surveillance continue pour protéger la stérilité des médicaments. Les contrats de salles blanches regroupent souvent des centaines de nœuds dans une seule installation, orientant des revenus à forte marge vers les fournisseurs familiarisés avec la documentation des Bonnes Pratiques de Fabrication.

Les complexes chimiques et pétrochimiques maintiennent des volumes de base pour les réseaux de gaz combustibles, tandis que les services des eaux mettent en œuvre une surveillance du H₂S et du chlore pour se conformer aux réglementations sur la sécurité des travailleurs. Les sociétés minières intègrent des kits dans les véhicules électriques à batterie souterrains, équilibrant les risques d'explosion avec la nécessité d'une ventilation efficace. Les transformateurs alimentaires utilisent des sondes CO₂ pour vérifier l'emballage sous atmosphère modifiée, un marché de niche croissant en parallèle avec l'expansion de la fabrication de viandes à base de plantes. Chaque application élargit progressivement le marché des capteurs, détecteurs et analyseurs de gaz, le faisant passer d'un monopole des industries lourdes à un marché grand public multi-vertical.

Analyse géographique

L'Asie-Pacifique contrôlait 35,42 % du chiffre d'affaires de 2025 et progresse à un TCAC de 5,86 %. La Chine applique la norme GB/T 50493-2024, qui oblige les producteurs chimiques à installer des réseaux de détection multi-points, tandis que la loi amendée sur les usines de l'Inde impose une surveillance en temps réel dans les unités dangereuses. Les équipementiers japonais, tels que Figaro Engineering, exportent des capteurs MEMS qui réduisent la consommation d'énergie de 30 %, accélérant ainsi l'adoption parmi les PME d'Asie du Sud-Est sensibles aux coûts. Les chantiers navals de Corée du Sud déploient des détecteurs de qualité marine résistants aux embruns salins, et les mines souterraines d'Australie optent pour des réseaux maillés longue portée pour surmonter l'atténuation des radiofréquences par la masse rocheuse.

L'Amérique du Nord affiche une stabilité portée par les remplacements plutôt que par les premières adoptions. Le code OSHA sur les espaces confinés assure la santé des volumes de détecteurs portables, et les opérateurs des sables bitumineux canadiens nécessitent des analyseurs robustifiés capables de fonctionner à -40 °C. La prochaine législation américaine sur le méthane imposera des relevés trimestriels de fuites, garantissant des commandes soutenues pour les imageurs optiques et les analyseurs haute précision. Les clusters automobiles mexicains en pleine croissance installent également des réseaux de CO et de NO₂ dans la ventilation des ateliers de peinture, ajoutant des ventes unitaires supplémentaires.

L'Europe met l'accent sur la surveillance quasi continue des émissions. Les producteurs d'électricité équipés de scrubbers à NOx doivent vérifier des niveaux d'échappement inférieurs à 15 ppm en vertu de la directive sur les émissions industrielles de 2024. L'Allemagne intègre les sorties de capteurs dans les plateformes Industrie 4.0, alimentant des algorithmes de maintenance prédictive qui préviennent les arrêts de fours. Les parcs éoliens offshore du Royaume-Uni nécessitent une surveillance du H₂S lors du coulis des monopieux, tandis que les mines de cuivre de Pologne adoptent des détecteurs antidéflagrants à mesure que la production se tourne vers les métaux pour batteries. L'Amérique du Sud, le Moyen-Orient et l'Afrique complètent le paysage, la première étant portée par les projets de cuivre et de lithium, et les derniers par les expansions de raffineries et les usines de dessalement alimentées au gaz.

Paysage réglementaire

Les exigences de conformité pour les capteurs, détecteurs et analyseurs de gaz s'inscrivent dans des régimes de sécurité et d'émissions qui précisent la performance certifiée, la traçabilité et l'adéquation aux atmosphères explosives. Dans l'Union européenne, la directive ATEX 2014/34/UE continue de régir les équipements utilisés dans des environnements potentiellement explosifs, aux côtés de la directive CEM 2014/30/UE et de la directive basse tension 2014/35/UE pour la conformité électrique et électromagnétique. En Amérique du Nord, la norme ANSI/UL 2075 (détecteurs et capteurs de gaz et de vapeur) a été révisée et finalisée en mars 2025, reflétant des exigences de sécurité mises à jour pour les détecteurs et capteurs utilisés dans des emplacements non dangereux, et les efforts d'harmonisation des certifications font également référence aux travaux canadiens sur ULC-S588.

Les mises à jour de normalisation resserrent les méthodes d'essai et accélèrent l'harmonisation entre juridictions, ce qui alimente les feuilles de route produits des fournisseurs et les cycles de certification. La norme EN IEC 60079-29-0:2026 (publiée dans le cadre IEC/CENELEC début 2026) met à jour les exigences générales et les méthodes d'essai pour les équipements de détection de gaz en atmosphères explosives, renforçant la conformité à la série IEC 60079-29 comme critère d'approvisionnement pour les déploiements en zones dangereuses. En Asie du Sud-Est, des cadres nationaux tels que ceux de la Thaïlande (TISI) et de Singapour font de plus en plus référence aux attentes alignées sur l'IECEx pour les équipements industriels dangereux, poussant les fabricants vers des conceptions testables à l'échelle mondiale plutôt que vers des variantes spécifiques à une région.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et composants de détection (chimies de cellules électrochimiques, puces MEMS/semi-conducteurs, sources infrarouges et optiques, modules photoacoustiques). Elle se poursuit avec l'assemblage de modules et d'instruments (détecteurs fixes et portables, analyseurs et nœuds de capteurs intégrés), suivi de l'intégration système dans les couches de sécurité et de contrôle des installations (passerelles filaires et sans fil, protocoles tels que WirelessHART/ISA100.11a, et logiciels cloud pour tableaux de bord, pistes d'audit et gestion de flotte). Les gaz d'étalonnage, accessoires et réseaux de services (mise en service, tests de reniflage périodiques, contrats d'étalonnage et de maintenance) fournissent des revenus récurrents en aval, en particulier dans les secteurs réglementés qui exigent une disponibilité et une validation documentées.

Deux forces redéfinissent le positionnement des fournisseurs sur la chaîne : l'harmonisation réglementaire et le développement de marchés finaux critiques. Sur le plan réglementaire, les voies d'adoption nationale de la norme IEC 60079-29-0 progressent, notamment le Conseil canadien des normes qui a entamé des travaux d'élaboration en mai 2026 et le BSI qui a publié la norme BS EN IEC 60079-29-0:2026 en janvier 2026, ce qui favorise la conception multi-marchés et réduit les efforts de certification redondants. Du côté des marchés finaux, les grands fournisseurs de gaz industriels développent des modèles d'approvisionnement sur site et à haute pureté qui se rapprochent de la demande de détection en aval dans les semi-conducteurs et l'hydrogène. Air Liquide a annoncé en juillet 2026 un investissement de plus de 170 millions USD pour construire des unités de production en Indiana afin d'approvisionner SK hynix en gaz ultra-purs, Air Products a été sélectionné en avril 2026 pour fournir de l'azote, de l'oxygène, de l'argon et de l'hydrogène à Samsung Electronics à Pyeongtaek, et Messer a franchi une étape importante en juillet 2026 avec un contrat d'hydrogène renouvelable de 10 ans et une prise de participation de 30 % dans quatre sites de production d'hydrogène avec Lhyfe. Ces projets augmentent le parc installé d'infrastructures de manipulation de gaz où la surveillance continue et la détection certifiée sont intégrées aux procédures opérationnelles et aux contrats de service des fournisseurs.

Paysage concurrentiel

Le secteur reste modérément fragmenté malgré les acquisitions de premier plan. Honeywell, Siemens et Emerson représentent collectivement environ 38 % du chiffre d'affaires de 2024, mais plus de 200 entreprises plus petites servent des niches régionales ou spécifiques à des applications. Les acteurs de grande envergure utilisent les fusions et acquisitions pour intégrer des chimies avancées dans des suites d'automatisation plus larges ; la prise de contrôle par Siemens en 2025 de la division industrielle de Sensirion a ajouté des réseaux MEMS qui relient les canaux de vente du contrôle de processus et de l'automatisation des bâtiments. L'investissement de 180 millions USD de Honeywell dans la mise à niveau de son usine réserve de la capacité pour les capteurs à semi-conducteurs, soulignant un pivot stratégique loin des catalogues purement électrochimiques.

La capacité logicielle différencie désormais les gagnants. Le détecteur Rosemount 6888 d'Emerson intègre des analyses en périphérie pour signaler les dérives avant l'expiration de l'étalonnage, et l'alliance Draeger-Microsoft Azure associe des flottes de détecteurs à des modèles prédictifs pilotés par l'IA. Les innovateurs plus petits exploitent l'interopérabilité IEC 62990 pour intégrer des cellules photoacoustiques spécialisées sans recréer des piles de surveillance complètes, leur permettant de se concentrer sur la propriété intellectuelle de détection de base. Les dépôts de brevets autour des conceptions photoacoustiques basse consommation soulignent une rivalité en R&D qui s'intensifie, avec une hausse de 45 % en 2024, signalant un bond imminent dans les performances des appareils portables multigaz.

La pression sur les prix persiste dans les références d'entrée de gamme, mais les unités haut de gamme conservent des marges premium grâce aux obstacles stricts de certification. La résilience de la chaîne d'approvisionnement façonne également les parts : les entreprises possédant des usines MEMS intégrées verticalement peuvent surmonter les pénuries de composants qui pénalisent les concurrents dépendant de fonderies sous contrat. Dans l'ensemble, le marché des capteurs, détecteurs et analyseurs de gaz récompense les fournisseurs qui équilibrent l'excellence matérielle avec des logiciels de qualité nuage, des empreintes de service mondiales et des références crédibles en matière de cybersécurité.

Leaders du secteur des capteurs, détecteurs et analyseurs de gaz

Emerson Electric Company

Teledyne Technologies Incorporated

Siemens Aktiengesellschaft

Spectris plc (Servomex Group Limited)

Honeywell Analytics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vierge apparaît autour de la mesure de traces de gaz à plus haute sensibilité et à moindre coût, ainsi qu'autour d'architectures produit intégrant l'analytique près du capteur tout en maintenant la disponibilité à la certification. En juin 2026, Fraunhofer IPM a présenté un concept compact de capteur de gaz photoacoustique résonant destiné à la détection de traces hautement sensible pour environ un dixième du coût des équipements conventionnels, ce qui ouvre une marge de commercialisation pour la miniaturisation photoacoustique au-delà des niches haut de gamme. L'orientation de la recherche pointe également vers une meilleure sélectivité multi-gaz, notamment la démonstration de nez électronique du KRISS en février 2026 (rapportée avec une détection au niveau de parties par billion et une stabilité à long terme), ce qui rejoint les préoccupations des utilisateurs finaux concernant la sensibilité croisée et les faux positifs dans des environnements complexes.

Sur le plan des systèmes, les achats évoluent des détecteurs autonomes vers des flottes connectées associant du matériel robuste à des logiciels pour la documentation, les flux de conformité et la gestion du cycle de vie, conformément à l'adoption plus large de la surveillance connectée à l'IoT sur les sites industriels. Cela crée une opportunité pour les fournisseurs capables de livrer des nœuds de capteurs certifiés associés à une connectivité sécurisée et à un traitement des données prêt pour l'audit, en particulier lorsque les réglementations et les mises à jour de normes (alignement ATEX/IECEx et actualisation IEC 60079-29-0:2026) entraînent des programmes de remplacement et de normalisation. Il existe également une marge de réduction du coût total de possession pour les petites installations confrontées à des coûts élevés d'installation et d'étalonnage, grâce à un support d'étalonnage packagé, des diagnostics à distance et des services de type abonnement, tout en préservant la traçabilité et les contrôles de disponibilité exigés dans la surveillance des émissions et les applications critiques pour la sécurité.

Développements récents du secteur

- Juin 2026 : Emerson a élargi la gamme de moniteurs de gaz sans fil Rosemount 928 pour ajouter la détection de gaz combustibles à l'aide de WirelessHART pour les emplacements où le câblage et l'accès sont limités. Cette évolution étend la surveillance sans fil au-delà des cas d'usage liés aux gaz toxiques et favorise des déploiements de flotte plus larges dans les actifs industriels difficiles d'accès.

- Mars 2025 : Emerson a lancé le détecteur de gaz fixe Rosemount 625IR utilisant des sources IR doubles à semi-conducteurs pour une détection rapide tout en réduisant les fausses alarmes. Cette mise à jour de produit cible les opérations critiques pour la sécurité recherchant moins d'arrêts intempestifs et une couverture ponctuelle fixe plus fiable.

- Avril 2024 : Valmet a finalisé l'acquisition de l'activité de chromatographie de process et d'intégration de Siemens pour 102,5 millions EUR. Cette transaction a fait passer les actifs de chromatographie dans un portefeuille d'analytique de process ciblé, influençant le positionnement concurrentiel des offres d'analyseurs liées à la surveillance des émissions et des processus.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des capteurs, détecteurs et analyseurs de gaz utilisés pour détecter, mesurer et surveiller la présence ou la concentration de gaz dans des environnements industriels, commerciaux et environnementaux. Les revenus sont comptabilisés au point de vente de l'équipement.

Exclusions du périmètre : les services, la main-d'œuvre d'installation, les gaz d'étalonnage et les contrats de maintenance étendus ne sont pas comptabilisés, sauf s'ils sont regroupés et intégrés dans le prix de vente de l'équipement.

Aperçu de la segmentation

- Par catégorie de produits

- Analyseurs de gaz

- Capteurs de gaz

- Détecteurs de gaz

- Par technologie

- Électrochimique

- Paramagnétique

- Zircone

- Infrarouge non dispersif

- Semi-conducteur

- Photoionisation

- Catalytique

- Photoacoustique

- Autre technologie

- Par type de communication

- Filaire

- Sans fil

- Par secteur d'utilisation final

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Traitement de l'eau et des eaux usées

- Métaux et mines

- Services publics et production d'énergie

- Produits pharmaceutiques

- Alimentation et boissons

- Autre secteur d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par une cartographie des lieux où les équipements de détection et de mesure de gaz sont réellement déployés, puis relie ces domaines d'usage à des séries de données mesurables. Pour les vérifications d'intensité d'usage final et de flux d'équipements, des sources publiques telles que les recommandations de sécurité de l'OSHA et du NIOSH, les programmes air et émissions de l'EPA américaine, les jeux de données de l'Agence européenne pour l'environnement, l'Agence internationale de l'énergie et les statistiques commerciales UN Comtrade sont utilisées pour étayer les hypothèses sur les catégories d'équipements pertinentes.

Nous nous appuyons également sur la documentation produit des fabricants, les rapports annuels publics, les présentations aux investisseurs et les communiqués de presse fiables pour comprendre le positionnement des produits et les schémas de remplacement typiques. Si nécessaire, des abonnements payants pour les données financières d'entreprises et l'intelligence économique, les bases de données de brevets et les vérifications au niveau des expéditions import-export sont utilisés pour confirmer les évolutions technologiques et la direction des expéditions. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des fabricants d'appareils, des partenaires de distribution et des acheteurs utilisateurs finaux dans des secteurs à forte utilisation tels que le pétrole et le gaz, la chimie, les services publics et l'industrie manufacturière. Ce panel permet de tester en termes clairs les hypothèses clés, notamment la façon dont les équipes d'achat différencient les détecteurs des analyseurs, la manière dont les systèmes fixes et portables sont budgétisés, et comment les pratiques de remplacement et d'étalonnage varient selon les régions, avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 37 % | Direction générale : 19 % | APAC : 42 % |

| Mid tier : 44 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 50 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement est construite à partir d'un pool de demande descendant, où l'activité industrielle et les besoins de surveillance dictés par la réglementation sont traduits en adoption probable d'équipements, puis filtrés selon les cycles de remplacement typiques. Pour recouper les totaux, nous ajoutons des approximations ascendantes sélectives, notamment des prix de vente moyens échantillonnés multipliés par des volumes d'expédition estimés dans les applications clés, ainsi que les retours des canaux de distribution sur les évolutions du mix.

Les intrants du modèle comprennent les schémas de renouvellement du parc installé pour les systèmes fixes et portables, les fourchettes de prix de vente moyens par technologie (électrochimique, infrarouge et catalytique), l'intensité de conformité en matière de sécurité par usage final, le rythme des ajouts de capacité industrielle dans les industries de process, et la part des déploiements liés à la surveillance des émissions et à la qualité de l'air intérieur. Lorsque la visibilité ascendante est plus faible, les lacunes sont traitées à l'aide de fourchettes prix-volume prudentes, puis ces fourchettes sont revues lors des entretiens jusqu'à ce que la plage se resserre.

Pour les prévisions, une analyse de scénarios est menée avec un cas central, et les moteurs sont projetés à l'aide d'un mélange de lissage de tendance et de points d'inflexion validés par des experts. La prévision finale est ajustée lorsque les signaux d'adoption et l'orientation des prix ne évoluent pas de concert, ce qui permet d'éviter que des sauts à court terme ne soient reportés dans la vision à long terme.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs passages qui comparent les résultats du modèle à des signaux indépendants tels que la direction des échanges commerciaux, la dynamique de la production industrielle et les schémas de dépenses par usage final recueillis lors des entretiens. Si une région ou une technologie présente un saut inhabituel, les hypothèses sous-jacentes sont revérifiées, et des répondants spécifiques sont recontactés pour confirmer si le changement est réel ou lié à une limite de classification.

Avant validation finale, le jeu de données et les formules sont examinés par un second analyste, suivi d'une vérification finale des écarts sur les taux de croissance, l'évolution des prix et les parts régionales. Le rapport est mis à jour annuellement, avec des mises à jour intermédiaires lorsque des changements réglementaires majeurs, des fermetures d'usines ou de fortes variations des coûts des intrants affectent sensiblement la demande. Une dernière révision est effectuée juste avant la livraison afin que la vision actualisée soit reflétée dans le rendu client.

Comparaison du dimensionnement du marché mondial des capteurs, détecteurs et analyseurs de gaz de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent différer même lorsque le nom du sujet paraît identique, car les équipes peuvent appliquer des périmètres d'équipement différents, traiter différemment les systèmes portables et fixes, et utiliser des années de base différentes pour la conversion monétaire. Les variations peuvent également provenir de la façon dont la demande de remplacement est modélisée par rapport à la demande de nouveaux projets, et de si les prix sont maintenus stables ou autorisés à évoluer avec le mix technologique.

Le tableau de référence montre un écart pour un marché globalement identique, et dans le modèle de Mordor Intelligence, le périmètre se concentre sur les revenus d'équipements pour les capteurs, détecteurs et analyseurs de gaz, en excluant les services et les activités d'étalonnage non regroupées. D'autres estimations peuvent être plus élevées ou plus basses lorsqu'elles élargissent le périmètre à des systèmes de détection de gaz plus larges, utilisent une progression de prix de vente moyen plus agressive pour les technologies de détection plus récentes, ou appliquent une cadence de mise à jour différente qui capture les fluctuations des cycles industriels plus tôt ou plus tard.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,93 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,37 milliards USD (2024) | Utilise une année de base différente et peut pondérer davantage le mix d'applications et les prix par technologie de capteur, ce qui peut faire évoluer la valeur lorsque des détecteurs plus anciens et à bas prix dominent le mix des expéditions. |

| Éditeur sectoriel B | 4,84 milliards USD (2025) | Combine souvent des systèmes fixes et portables avec un ensemble plus large de technologies et d'usages finaux, et peut traiter les logiciels et fonctionnalités de surveillance intégrés comme faisant partie de la valeur du système, ce qui peut augmenter le total par rapport à un comptage limité à l'équipement. |

Globalement, la comparaison indique que le périmètre et le traitement des prix sont les principales raisons de l'écart. Lorsque le marché est rattaché à des définitions d'équipement claires, à des schémas de remplacement et à des indicateurs de demande au niveau régional, le résultat est plus facile à retracer, à mettre à jour et à expliquer lors d'un appel client sans s'appuyer sur des hypothèses cachées.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des capteurs de gaz ?

Il est évalué à 5,21 milliards USD en 2026 et devrait atteindre 6,84 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les capteurs détiennent 47,33 % du chiffre d'affaires de 2025 grâce à leur flexibilité d'intégration dans la surveillance distribuée.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 5,86 %, portée par l'expansion industrielle et le renforcement des lois sur la sécurité.

Pourquoi les capteurs à semi-conducteurs gagnent-ils du terrain ?

Ils offrent une fiabilité à l'état solide, une consommation d'énergie réduite et la prise en charge de conceptions multigaz compactes.

Qu'est-ce qui freine une adoption plus large dans les petites usines ?

Les coûts élevés d'installation initiale et d'étalonnage restent le principal obstacle, notamment dans les marchés émergents.

Comment les réglementations façonnent-elles la demande ?

Des mandats plus stricts en matière d'émissions et de sécurité aux États-Unis, dans l'Union européenne et en Asie font de la surveillance continue une dépense d'investissement non discrétionnaire.

Dernière mise à jour de la page le: