Taille et part du marché des capteurs de gaz à oxygène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 1.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

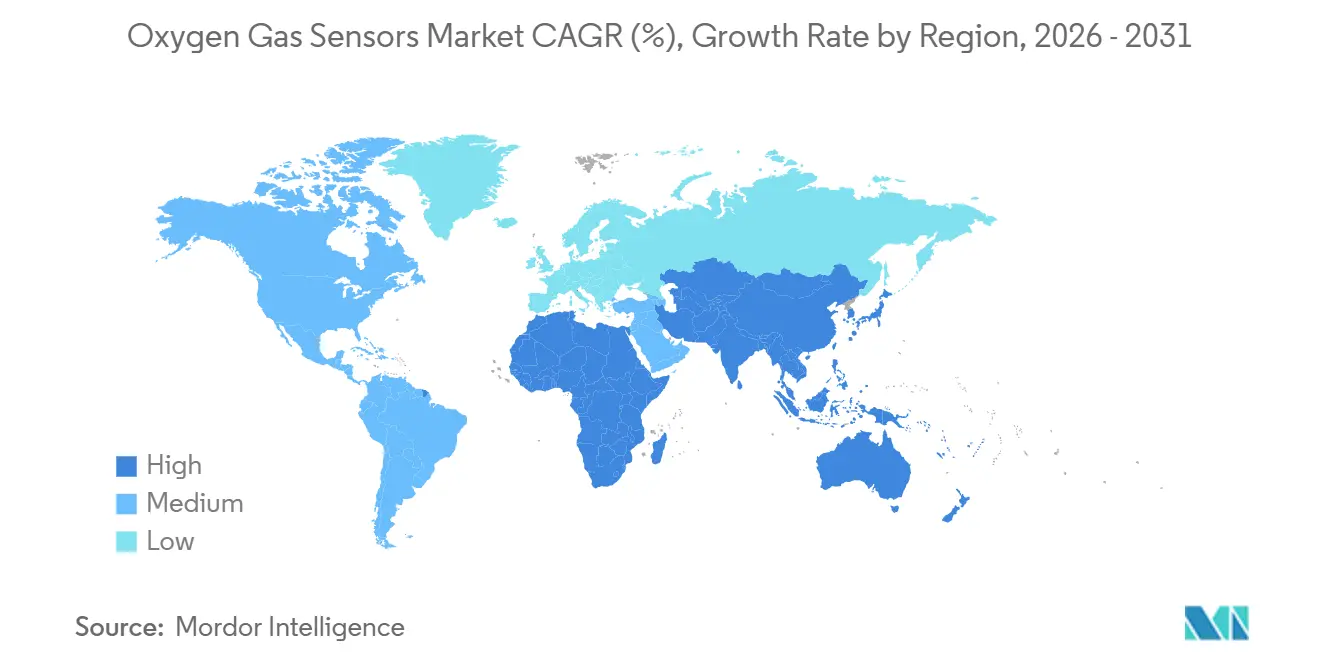

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de gaz à oxygène par Mordor Intelligence

La taille du marché des capteurs de gaz à oxygène devrait croître de 1,46 milliard USD en 2025 à 1,54 milliard USD en 2026 et devrait atteindre 1,94 milliard USD d'ici 2031, à un TCAC de 4,73 % sur la période 2026-2031. Cette croissance reflète un cycle de remplacement régulier dans les régions matures et une adoption rapide dans les économies émergentes qui introduisent des règles de sécurité plus strictes et davantage d'équipements de contrôle des émissions. L'adoption croissante des salles blanches pour semi-conducteurs, des dispositifs médicaux et de sciences de la vie, ainsi que des bâtiments intelligents élargit la base d'applications, tandis que les avancées dans les technologies optiques et à zircone réduisent les temps de réponse et étendent les plages de fonctionnement. Les normes réglementaires, telles que Euro 7 et la norme EPA Tier 4 des États-Unis, stimulent la demande dans le secteur automobile, et les utilisateurs industriels passent de la connectivité analogique à la connectivité sans fil pour réduire les coûts d'installation. La volatilité des prix des métaux du groupe du platine constitue un frein aux coûts, mais des stratégies d'approvisionnement diversifiées et des outils d'étalonnage numérique compensent partiellement la pression sur les marges.

Principaux enseignements du rapport

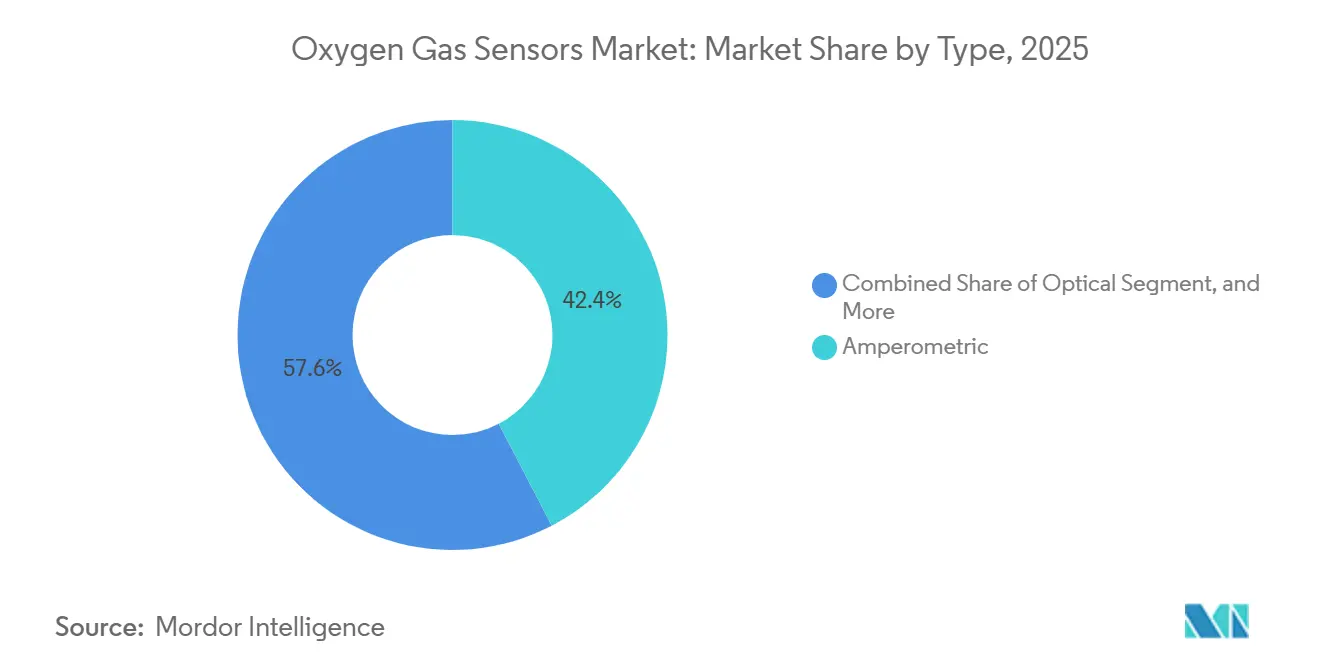

- Par type, les capteurs ampérométriques ont dominé avec une part de revenus de 42,36 % en 2025, tandis que les capteurs optiques devraient se développer à un TCAC de 5,93 % jusqu'en 2031.

- Par technologie, les capteurs infrarouges ont représenté 37,19 % de la part du marché des capteurs de gaz à oxygène en 2025, tandis que les capteurs à état solide à zircone croîtront à un TCAC de 5,97 % jusqu'en 2031.

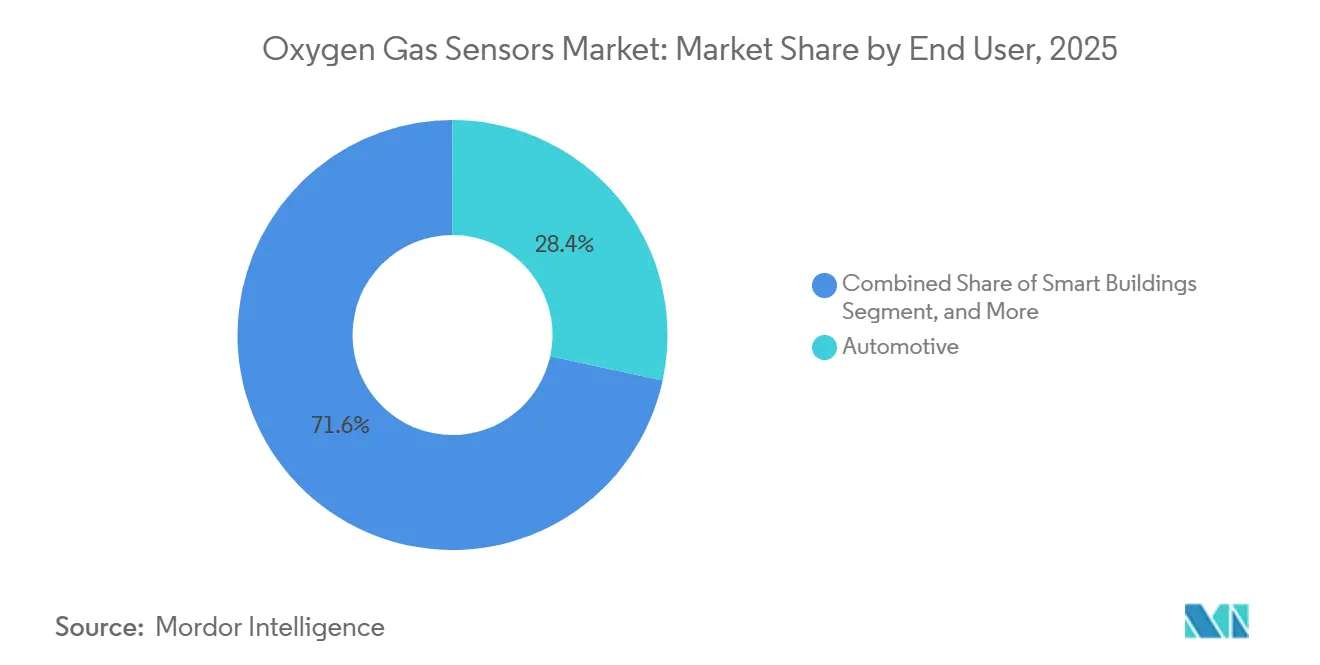

- Par utilisateur final, le secteur automobile a capté 28,39 % des revenus de 2025, et les bâtiments intelligents devraient enregistrer un TCAC de 6,31 % jusqu'en 2031.

- Par plage de mesure, les capteurs 1-25 % ont représenté 44,27 % des ventes de 2025, et les capteurs 0-1 % devraient se développer à un TCAC de 5,49 % jusqu'en 2031.

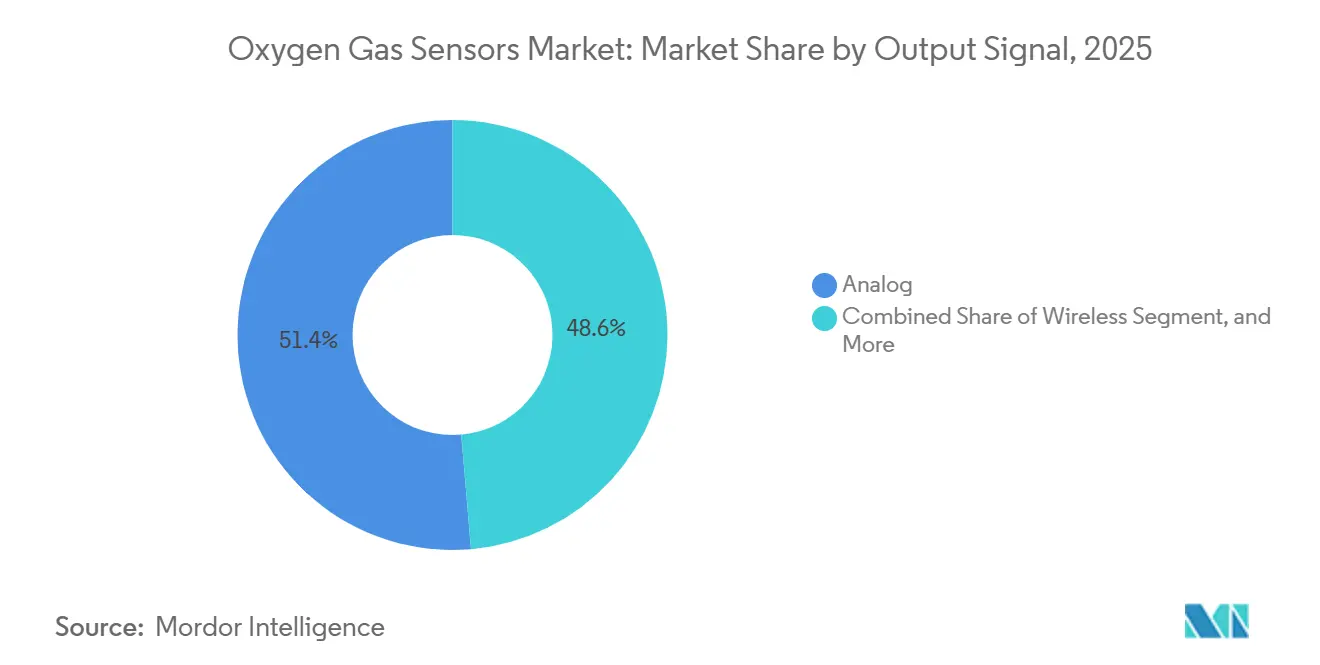

- Par signal de sortie, les interfaces analogiques ont représenté 51,38 % des revenus de 2025, et les protocoles sans fil devraient progresser à un TCAC de 5,54 % jusqu'en 2031.

- En 2025, les unités fixes représentaient 63,17 % de la demande, tandis que les appareils portables devraient augmenter à un TCAC de 5,27 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé avec 33,49 % des revenus en 2025, et le Moyen-Orient devrait afficher un TCAC de 5,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des capteurs de gaz à oxygène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales en matière de sécurité au travail | +1.2% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de systèmes de contrôle des émissions automobiles | +1.0% | Mondial, porté par l'Europe (Euro 7), l'Amérique du Nord (EPA Tier 4) et l'Asie-Pacifique (China VI) | Court terme (≤ 2 ans) |

| Utilisation croissante dans les dispositifs médicaux et de sciences de la vie | +0.8% | Amérique du Nord et Europe en tête, avec des retombées vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements dans les bâtiments intelligents et la surveillance CVC | +0.7% | Amérique du Nord et Europe, adoption précoce dans les villes de premier rang d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide dans les salles blanches de la microélectronique | +0.6% | Asie-Pacifique (Taïwan, Corée du Sud, Chine, Japon), Amérique du Nord (Arizona, Texas) | Court terme (≤ 2 ans) |

| Intégration avec les plateformes IoT sans fil | +0.5% | Mondial, avec des pôles IoT industriels en Allemagne, aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales en matière de sécurité au travail

La surveillance obligatoire de l'oxygène dans les espaces confinés, telle que mandatée par l'OSHA, la NFPA 72 et l'ATEX, incite les opérateurs industriels à remplacer les détecteurs obsolètes à des intervalles plus courts. Des pénalités allant de 7 000 à 70 000 USD par infraction rendent la non-conformité coûteuse, de sorte que les gestionnaires d'installations privilégient les capteurs numériques dotés de diagnostics à distance.[1]Administration de la sécurité et de la santé au travail, « Espaces confinés – Aperçu », OSHA.GOV Les usines chimiques européennes adoptent des appareils certifiés IECEx qui commandent des primes de prix tout en promettant une réduction des temps d'arrêt. Les audits d'application suivant généralement des cycles de deux ans, la demande réglementaire se traduit par une vague persistante de renouvellements d'équipements, élargissant ainsi la base installée de détecteurs connectés. Les fournisseurs qui proposent des services d'étalonnage captent des revenus récurrents. À mesure que davantage de juridictions s'alignent sur les codes internationaux, le marché des capteurs de gaz à oxygène bénéficie d'un plancher durable lié à la conformité.

Demande croissante de systèmes de contrôle des émissions automobiles

Le durcissement des réglementations, telles qu'Euro 7, EPA Tier 4 et China VI, a favorisé l'adoption de capteurs lambda à zircone dans chaque nouveau véhicule léger et dans de nombreux moteurs hors route.[2]Commission européenne, « Normes Euro 7 pour les voitures, camionnettes, camions et bus », EC.EUROPA.EU Les constructeurs automobiles intègrent désormais des capteurs en amont et en aval pour respecter les seuils de diagnostic embarqué, doublant ainsi le contenu unitaire par véhicule. Le parc automobile mondial de 1,4 milliard de véhicules légers soutient un vaste marché de l'après-vente, où le remplacement intervient généralement tous les 80 000 à 160 000 kilomètres. La précision des capteurs influençant directement l'efficacité des convertisseurs catalytiques, les normes de qualité restent élevées, ce qui profite aux fournisseurs de premier rang établis disposant d'une expertise en céramique. La demande à court terme connaît des pics lors de chaque transition d'année modèle, puis se normalise en cycles de remplacement, maintenant des volumes prévisibles pour les grands producteurs.

Utilisation croissante dans les dispositifs médicaux et de sciences de la vie

Les ventilateurs, les postes de travail d'anesthésie et les moniteurs de patients à distance intègrent plusieurs cellules à oxygène pour répondre aux exigences de précision des normes ISO 80601 et IEC 60601. La FDA américaine a homologué 27 dispositifs liés à l'oxygène en 2024 seulement, soulignant une activité soutenue dans le pipeline. Les hôpitaux privilégient les conceptions galvaniques ou paramagnétiques qui maintiennent la stabilité d'étalonnage pendant 12 à 18 mois. La demande croissante d'unités néonatales et de soins à domicile élargit la base adressable au-delà des établissements de soins aigus. Les modèles de remboursement qui lient les paiements aux indicateurs de sécurité des patients ajoutent un poids économique, encourageant les mises à niveau des systèmes de santé. Les fournisseurs qui proposent des kits d'échantillonnage jetables et des analyses basées sur le cloud approfondissent les coûts de changement.

Investissements dans les bâtiments intelligents et la surveillance CVC

Les mandats de qualité de l'air intérieur dans les normes ASHRAE 241-2023 et LEED v4.1 intègrent la surveillance de l'oxygène dans les stratégies de ventilation à débit contrôlé par la demande. Les bâtiments intelligents utilisent les mesures d'oxygène comme indicateur d'occupation et de charge métabolique, réduisant la consommation d'énergie CVC jusqu'à 30 %. L'Allemagne a alloué 500 millions EUR (565 millions USD) aux rénovations écoénergétiques en 2024, avec une réserve de 15 % pour les systèmes de contrôle avancés incluant des capteurs d'oxygène. Les longues durées de vie des bâtiments commerciaux se traduisent par des revenus sur plusieurs décennies, en particulier pour les plateformes connectées au cloud qui monétisent les données. L'adoption précoce aux États-Unis et en Europe a établi des modèles désormais repris par les promoteurs de tours d'habitation en Asie-Pacifique, poussant le marché des capteurs de gaz à oxygène vers des écosystèmes de bâtiments intelligents intégrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de sensibilisation dans les petites et moyennes entreprises | -0.4% | Mondial, le plus aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Volatilité des prix des matériaux catalytiques | -0.3% | Mondial, affectant les fournisseurs de capteurs à bille catalytique et ampérométriques | Court terme (≤ 2 ans) |

| Empoisonnement du catalyseur entraînant une dérive du capteur | -0.3% | Secteurs chimique, pétrochimique et du traitement des eaux usées à l'échelle mondiale | Moyen terme (2-4 ans) |

| Défis d'étalonnage dans les environnements à forte humidité | -0.2% | Régions tropicales et côtières, Asie du Sud-Est, États du Conseil de coopération du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Empoisonnement du catalyseur entraînant une dérive du capteur

Les composés soufrés et les siloxanes réduisent la sensibilité des capteurs à bille catalytique et ampérométriques en encrassant les sites actifs, nécessitant un réétalonnage aussi fréquemment que tous les 90 jours.[3]Société des instruments de mesure d'Amérique, « Meilleures pratiques d'étalonnage pour les capteurs de gaz industriels », ISA.ORG Dans les raffineries pétrochimiques, des niveaux de dioxyde de soufre supérieurs à 10 ppm réduisent de moitié la durée de vie des capteurs en six mois, gonflant ainsi les budgets de maintenance. Les installations de biogaz rencontrent une accumulation de siloxanes, ce qui conduit au remplacement plutôt qu'à l'entretien. Bien que les fabricants testent des revêtements résistants aux poisons, la validation sur le terrain s'étend généralement sur deux ans ou plus, retardant l'adoption généralisée. En attendant, le coût total de possession reste un frein pour les installations traitant des gaz acides.

Défis d'étalonnage dans les environnements à forte humidité

Les capteurs électrochimiques reposent sur des électrolytes aqueux ; par conséquent, des variations d'humidité supérieures à 80 % peuvent décaler la sortie de 2 à 5 %, dépassant les limites de précision de la norme IEC 60079. Les usines situées en Asie côtière et dans les États du Conseil de coopération du Golfe signalent des intervalles d'étalonnage de 90 à 120 jours, au lieu des six mois standard en laboratoire. Les appareils à zircone sont insensibles à l'humidité, mais ils coûtent 30 à 40 % de plus, ce qui limite leur utilisation dans les secteurs sensibles aux coûts. Les fournisseurs expérimentent des membranes hydrophobes et des circuits à compensation de température ; cependant, les preuves d'une stabilité de 12 mois sur des sites tropicaux restent rares. Des essais prolongés sur le terrain détermineront l'adoption à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les capteurs optiques gagnent du terrain dans les applications critiques pour la sécurité

En 2025, les conceptions ampérométriques représentaient 42,36 % des revenus du marché des capteurs de gaz à oxygène, dominant les détecteurs portables et les ventilateurs grâce à leur combinaison de faible consommation d'énergie et d'une précision de ±2 % sur la plage 0-25 % d'oxygène. Les capteurs optiques devraient dépasser la croissance de la catégorie, avec une expansion projetée à un taux de 5,93 % jusqu'en 2031. Ce taux de croissance dépasse la croissance de la catégorie de 120 points de base, soulignant la demande croissante et l'adoption des capteurs optiques dans diverses applications.

Les opérateurs de raffineries et de centrales électriques apprécient le temps de réponse inférieur à 2 secondes des unités laser à diode accordable, qui réduisent la consommation de carburant de 3 à 5 % dans les boucles de contrôle des brûleurs. Les appareils optiques coûtent entre 8 000 et 15 000 USD, mais leur durée de fonctionnement sans maintenance de cinq ans réduit les dépenses sur le cycle de vie. À mesure que les organismes de certification homologuent davantage de modèles optiques pour les procédés SIL2, l'adoption se répand aux trains GNL, aux fours à verre et aux réacteurs chimiques. Des offres optiques portables émergent également pour les équipes d'intervention en milieu dangereux. La précision et la durabilité supérieures des conceptions optiques font évoluer la perception du marché, les positionnant pour gagner des parts sur les cellules ampérométriques chaque fois que la vitesse de réponse ou le risque d'empoisonnement du capteur est primordial.

Par technologie : les capteurs à état solide à zircone s'étendent au-delà de l'automobile

La technologie infrarouge a dominé le marché avec une part de revenus de 37,19 % en 2025, servant les applications de transfert de garde non consommatrices. Les cellules catalytiques et électrochimiques dominent les dispositifs de sécurité portables et les équipements médicaux où la compacité est cruciale. Les capteurs à état solide à zircone, avec leur immunité à l'humidité et leur capacité à résister à des températures allant jusqu'à 1 600 °C, devraient enregistrer un TCAC de 5,97 % jusqu'en 2031. Ces capteurs sont de plus en plus adoptés dans diverses industries en raison de leur durabilité et de leur fiabilité dans des conditions environnementales extrêmes, ce qui en fait un choix privilégié pour les applications nécessitant une haute précision et une grande stabilité.

Les capteurs lambda automobiles dépassent désormais 200 millions d'unités par an, ancrant le marché, et les variantes à large bande, telles que le Bosch LSU 4.9, permettent des stratégies de combustion pauvre qui améliorent l'économie de carburant de 8 à 12 %, tout en respectant les limites Euro 7. L'adoption industrielle s'accélère dans les fours à verre, à aluminium et à acier qui s'appuient sur un dosage précis de l'oxygène pour réduire la consommation d'énergie. La taille du marché des capteurs de gaz à oxygène pour les appareils à zircone est en bonne voie pour réduire l'écart avec les solutions infrarouges à mesure que davantage d'industries de procédés privilégient des mesures durables et stables à l'étalonnage.

Par utilisateur final : les bâtiments intelligents émergent comme leader de croissance

L'automobile représentait 28,39 % des revenus de 2025, portée par les configurations d'échappement à double capteur et une large base installée qui sécurise les revenus de remplacement. Les usines chimiques et pétrochimiques utilisent des capteurs pour la prévention des explosions dans les systèmes d'inertage, qui maintiennent les réservoirs à un niveau d'oxygène inférieur à 10 %. Les hôpitaux, les laboratoires de biotechnologie et les suites hyperbares exigent une précision de ±2 % pour atteindre les indicateurs de sécurité liés aux remboursements.

La fabrication industrielle, le traitement de l'eau et l'emballage alimentaire maintiennent chacun leur demande de niche. Les applications dans les bâtiments intelligents, cependant, devraient croître à un taux de 6,31 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux. Les crédits d'efficacité énergétique et les certifications de bien-être incitent les gestionnaires d'installations à installer des nœuds d'oxygène en réseau qui s'intègrent dans les systèmes de gestion des bâtiments. Les fournisseurs proposant des tableaux de bord cloud et des analyses de maintenance prédictive occupent une position idéale, et la taille du marché des capteurs de gaz à oxygène liée à l'immobilier commercial devrait s'accélérer à mesure que la surface de plancher mondiale augmente.

Par plage de mesure : les capteurs au niveau ppm servent les salles blanches de semi-conducteurs

Les capteurs calibrés pour 1-25 % d'oxygène représentaient 44,27 % des ventes de 2025, cette plage étant alignée sur l'occupation humaine et la plupart des processus de combustion. Les modèles à haute concentration supérieure à 25 % servent les concentrateurs d'oxygène et les besoins aérospatiaux. Les appareils dans la plage 0-1 % devraient mener la course, avec un taux de croissance projeté de 5,49 % jusqu'en 2031. Cette croissance met en évidence la demande croissante et l'adoption de ces appareils, portées par les avancées technologiques et l'élargissement de leurs applications dans diverses industries.

Les usines de semi-conducteurs nécessitent des niveaux d'oxygène inférieurs à 10 ppm dans les zones purgées à l'azote, comme spécifié dans la norme SEMI S2-0718, ce qui incite les usines à déployer des réseaux d'analyseurs d'oxygène à l'état de traces avec des limites de détection de 0,1 ppm. Des exigences de pureté similaires existent pour le stockage de produits chimiques pyrophoriques. Compte tenu du coût élevé des rebuts de plaquettes, les usines sont prêtes à payer 10 000 USD ou plus par analyseur, soutenant une tarification premium. La part du marché des capteurs de gaz à oxygène pour les appareils au niveau ppm augmentera donc légèrement, bien que les volumes restent de niche par rapport aux capteurs grand public de milieu de gamme.

Par signal de sortie : les protocoles sans fil permettent une surveillance portable

Les boucles analogiques 4-20 mA ont conservé 51,38 % des revenus en 2025, grâce aux vastes architectures DCS héritées. Les bus série numériques dominent les modules médicaux et automobiles embarqués qui exploitent l'intégration des microcontrôleurs. La couverture kilométrique du LoRaWAN et sa durée de vie de la batterie d'une décennie sont des facteurs clés qui soutiennent le taux de croissance projeté de 5,54 % pour les sorties sans fil. Cette croissance devrait se poursuivre jusqu'en 2031, car ces caractéristiques permettent une connectivité efficace et longue portée, faisant du LoRaWAN un choix privilégié pour diverses applications sur le marché sans fil.

Les détecteurs portables qui transmettent des données Bluetooth aux smartphones offrent aux responsables de la sécurité une visibilité en temps réel sur l'exposition des travailleurs. Les plateformes cloud, telles qu'ABB Ability, utilisent l'apprentissage automatique pour prédire la dérive, entraînant une réduction de 15 à 25 % des visites de service. Cependant, les capteurs sans fil comportent une prime matérielle de 20 à 30 % ; toute installation nécessitant plus de 50 mètres de câblage fait pencher l'économie en faveur du déploiement sans câble.

Par installation : les unités portables gagnent des parts dans l'inspection sur le terrain

Les réseaux fixes représentaient 63,17 % des volumes de 2025, portés par les règles de l'OSHA qui exigent une surveillance permanente dans les espaces confinés. Les usines s'appuient sur un temps de réponse inférieur à 5 secondes et une stabilité d'étalonnage de 12 mois pour alimenter les boucles de contrôle. Les entrepreneurs, les intervenants d'urgence et les hygiénistes industriels s'appuient de plus en plus sur des unités portables pour des contrôles ponctuels sur de vastes sites, ce qui soutient un TCAC projeté de 5,27 % pour ces appareils.

Les améliorations des batteries permettent désormais une autonomie de 24 à 36 heures, suffisante pour des quarts de travail complets. L'enregistrement de données sans fil facilite la documentation de conformité, et les boîtiers robustifiés résistent aux conditions difficiles sur le terrain. À mesure que les grandes installations maintiennent leurs bases installées, une flotte croissante de détecteurs mobiles émerge, facilitant des inspections plus adaptables et efficaces sur le marché des capteurs de gaz à oxygène. Cet équilibre entre les systèmes stationnaires et les appareils portables met en évidence la capacité du marché à répondre à des besoins opérationnels diversifiés, garantissant à la fois une surveillance complète et une flexibilité.

Analyse géographique

La région Asie-Pacifique a dominé le marché des capteurs de gaz à oxygène, représentant 33,49 % des revenus du marché en 2025. Les investissements dans les semi-conducteurs à Taïwan, en Corée du Sud et en Chine stimulent la demande d'analyseurs d'oxygène à l'état de traces, tandis que la production automobile indienne de 5,5 millions d'unités stimule les expéditions de capteurs lambda. Les expansions pétrochimiques en Chine ont ajouté 8 millions de tonnes métriques de capacité d'éthylène entre 2023 et 2025, chaque nouveau vapocraqueur installant des dizaines de nœuds d'oxygène. Les règles strictes japonaises en matière d'espaces confinés soutiennent les ventes de remplacement, et les mines australiennes continuent de se procurer des unités portables pour les contrôles de ventilation souterraine.

Le Moyen-Orient devrait croître à un taux de 5,89 % jusqu'en 2031. Les mégaprojets pétrochimiques dans le cadre de la Vision 2030 saoudienne et les initiatives de capture du carbone d'ADNOC spécifient une surveillance continue de l'oxygène pour les unités de combustion et de récupération du soufre. L'expansion de la capacité GNL du Qatar et les exportations croissantes de dispositifs médicaux d'Israël élargissent davantage la base de demande régionale. Le code minier d'Afrique du Sud impose la détection d'oxygène dans les puits profonds, et la Zone économique du Canal de Suez en Égypte ancre de nouvelles constructions pétrochimiques.

L'Amérique du Nord et l'Europe représentaient conjointement 45 % des revenus du marché en 2025. Les centrales électriques américaines doivent maintenir la précision des analyseurs dans ±0,5 % conformément aux règles de l'EPA, créant une cadence de remplacement stable. La TRGS 510 allemande et les avis d'application du HSE britannique stimulent les ventes de détecteurs fixes et sans fil. Le parc nucléaire français utilise des capteurs d'oxygène dans la surveillance de l'hydrogène, tandis que le parc de véhicules flex-fuel brésilien en Amérique du Sud crée une demande de niche à mesure qu'il se tourne vers les véhicules hybrides.

Paysage réglementaire

Les capteurs de gaz oxygène vendus pour la sécurité industrielle et la surveillance des zones dangereuses sont encadrés par les codes de sécurité au travail et les normes de performance des produits. En Europe, la norme DIN EN 50104:2024-02 définit les exigences de performance et les méthodes d'essai pour les équipements électriques mesurant la concentration en oxygène jusqu'à 25 % (v/v) dans les mélanges gazeux, ce qui favorise la comparabilité entre appareils fixes et portables utilisés en milieu professionnel.

Pour les atmosphères explosives, la norme EN IEC 60079-29-0:2026 (publiée le 16 janvier 2026) précise les exigences générales et les méthodes d'essai pour les équipements de détection de gaz, y compris l'oxygène, et alimente les parcours de certification et la documentation pour les déploiements dans les installations pétrochimiques, minières et autres sites dangereux. En Amérique du Nord, l'harmonisation des codes et le développement des normes pour les détecteurs et capteurs de gaz et de vapeurs sont liés aux codes électriques et d'alarme incendie (par exemple, NFPA 70 et NFPA 72), tandis que les applications médicales et des sciences de la vie sont influencées par les exigences de la FDA américaine concernant les bonnes pratiques de fabrication actuelles (CGMP), la certification, la déclaration de sécurité post-commercialisation et les mises à jour d'étiquetage pour les gaz médicaux (juin 2024).

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les composants, et les architectures de détection d'oxygène créent des dépendances d'intrants différentes. Les éléments à base de zircone dépendent de céramiques haute température et d'un savoir-faire de traitement spécifique, tandis que les conceptions ampérométriques et catalytiques sont davantage exposées aux fluctuations de coûts liées aux métaux du groupe du platine et aux catalyseurs, mises en avant dans le contexte du rapport. L'électronique, l'emballage et les gaz d'étalonnage alimentent l'assemblage des modules, avec des exigences supplémentaires pour les constructions en zones dangereuses (par exemple, conceptions conformes IECEx/ATEX) et une traçabilité de qualité médicale lorsque les capteurs sont intégrés dans des dispositifs réglementés.

La fabrication des composants en amont mène à la fabrication des éléments de capteurs, à l'intégration des modules (conditionnement du signal, 4-20 mA analogique, numérique, et piles sans fil), puis aux services de certification et d'étalonnage avant d'atteindre les canaux OEM (automobile et médical), les intégrateurs d'automatisation industrielle et les distributeurs spécialisés en sécurité. Les leaders établis (par exemple, Robert Bosch, Honeywell, ABB et Yokogawa) associent le matériel à des logiciels et services, notamment la surveillance dans le cloud et des programmes d'étalonnage, afin d'accroître les revenus récurrents et de réduire les temps d'arrêt des utilisateurs finaux. En aval, le remplacement sur le marché secondaire, les tests de vérification périodiques (bump tests) et l'étalonnage programmé restent essentiels au coût total de possession pour les applications de sécurité industrielle et de capteurs lambda automobiles, ce qui maintient l'attention sur les réseaux de distribution, les partenaires de service et les stocks de pièces de rechange proches des marchés finaux.

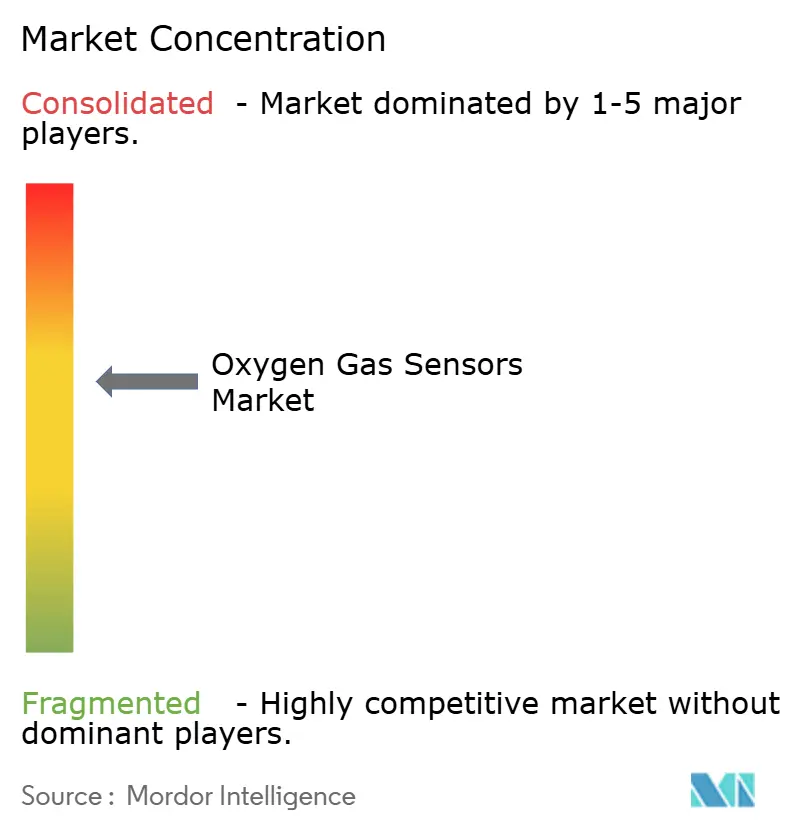

Paysage concurrentiel

La concentration du marché est modérée. Les cinq premières entreprises, Robert Bosch, Honeywell, ABB, Yokogawa et Sensirion, contrôlent environ 45 à 50 % des revenus mondiaux, laissant de la place aux acteurs de niche tels que City Technology, AlphaSense, Figaro et NevadaNano. La ligne de capteurs lambda intégrée verticalement de Bosch produit plus de 100 millions d'unités par an à un coût de fabrication inférieur à 15 USD, mais la portée de l'entreprise dans les niches industrielles à haute valeur ajoutée est limitée.

Yokogawa domine le contrôle des brûleurs pétrochimiques avec ses analyseurs laser à diode accordable certifiés SIL 2, au prix d'environ 12 000 USD. Honeywell associe des détecteurs portables à des analyses cloud pour fidéliser les clients avec des kits d'étalonnage récurrents. La puce miniaturisée débit-plus-oxygène de Sensirion domine les ventilateurs d'urgence. ABB exploite la plateforme Ability pour générer des revenus à partir des services fournis par les analyseurs installés.

Les perturbateurs ciblent des conceptions sans fil, résistantes aux poisons ou sans maintenance, visant à répondre aux demandes évolutives du marché pour des solutions avancées et fiables. NevadaNano a introduit un spectromètre multigaz à base de MEMS affichant une durée de vie de cinq ans, ce qui représente une innovation significative dans la technologie de détection des gaz. Cependant, il attend encore une validation approfondie sur le terrain pour établir sa fiabilité et ses performances dans diverses applications. Malgré l'exploration par les acheteurs de nouveaux facteurs de forme et de technologies innovantes, les acteurs établis maintiennent un avantage en raison des défis continus de certification et de service, qui continuent d'agir comme des barrières significatives pour les nouveaux entrants.

Leaders du secteur des capteurs de gaz à oxygène

Robert Bosch GmbH

ABB Limited

Honeywell International Corporation

Eaton Corporation

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les transitions matérielles imposées par la réglementation et les mises à niveau liées à la certification créent une demande de remplacement, en particulier là où les parcs installés nécessitent des remplacements sans friction. L'abandon des conceptions historiques à base de plomb est traité par de nouvelles offres galvaniques sans plomb, notamment le lancement par Alphasense de l'O2-A2-GLF en janvier 2026, conçu comme un remplacement direct des capteurs à deux broches à base de plomb destinés à la sécurité industrielle. Cela s'aligne sur les besoins d'approvisionnement conformes à la directive RoHS et simplifie les décisions de rétrofit pour les installations existantes.

Les installations critiques pour la sécurité et situées en zones dangereuses poussent également le marché vers des architectures à intégrité renforcée et des systèmes émetteurs certifiés. En mars 2026, DwyerOmega a introduit le transmetteur d'oxygène bicanal Microx ProSafe SIL2 basé sur le dioxyde de zirconium (ZrO2), répondant à la demande des acheteurs en matière de redondance dans les boucles de surveillance critiques. En juillet 2026, AMETEK Process Instruments a étendu sa gamme d'analyseurs de gaz 993X avec des enceintes antidéflagrantes (Ex d) certifiées ATEX et IECEx Zone 1, afin d'élargir son champ d'application dans les installations dangereuses. Dans l'automatisation industrielle et les déploiements de bâtiments intelligents, les opportunités se concentrent autour du diagnostic numérique, d'une intégration plus simple dans les plateformes de contrôle et d'une réduction de la charge de service sur site, en particulier lorsque la surveillance sans fil ou en réseau réduit la complexité de l'installation par rapport aux longs câblages.

Développements récents du secteur

- Mai 2026 : Robert Bosch GmbH a élargi son portefeuille de pièces automobiles de rechange avec 172 nouvelles références lancées pour le T1 2026, dont sept nouvelles références de capteurs d'oxygène. Cette mise à jour a élargi la couverture du parc automobile en circulation d'environ 6,17 millions de véhicules. Cela a renforcé la position de Bosch dans la demande de remplacement liée à la conformité en matière d'émissions et aux cycles d'entretien.

- Mars 2026 : Honeywell a lancé le capteur de gaz hydrocarbure NDIR 4-Series, un capteur infrarouge optique non dispersif conçu pour être utilisé dans les détecteurs de gaz fixes et portables destinés aux environnements industriels. Ce lancement renforce le mouvement vers les plateformes de détection optique visant une robustesse accrue dans les applications sévères telles que les sites miniers et pétrochimiques. La stabilité des capteurs et les intervalles de maintenance influencent le coût total de possession des détecteurs.

- Octobre 2025 : ABB Ltd. a acquis la start-up suisse AirSense Analytics afin d'intégrer des capteurs d'oxygène à l'état solide sans maintenance dans la plateforme ABB Ability destinée aux installations pétrolières et gazières éloignées. Cette acquisition a renforcé la pile logicielle et de services d'ABB autour des analyseurs installés. ABB a associé le matériel des capteurs à une surveillance numérique et à des intervalles d'étalonnage plus longs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché inclut les revenus tirés des capteurs et modules de détection mesurant la concentration en oxygène en phase gazeuse, dans les usages industriels, médicaux, du bâtiment, environnementaux et du transport, et il est dimensionné à l'échelle mondiale en USD.

Exclusions de périmètre : nous excluons les panneaux de contrôle autonomes, les systèmes complets de détection de gaz, les gaz d'étalonnage, la main-d'œuvre d'installation et les contrats de service après-vente, sauf s'ils sont inclus dans le prix de vente du capteur.

Aperçu de la segmentation

- Par type

- Potentiométrique

- Ampérométrique

- Résistif

- Optique

- Laser à diode accordable

- Par technologie

- Infrarouge

- Bille catalytique

- Électrochimique

- État solide à zircone

- Autres technologies

- Par secteur d'utilisation final

- Chimique et pétrochimique

- Automobile

- Médical et sciences de la vie

- Fabrication industrielle

- Eau et eaux usées

- Bâtiments intelligents

- Alimentation et boissons

- Par plage de mesure

- 0-1 % O₂

- 1-25 % O₂

- 25-100 % O₂

- Par signal de sortie

- Analogique

- Numérique

- Sans fil

- Par installation

- Fixe/Stationnaire

- Portable/Portatif

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et les limites de la demande, de sorte que le modèle parte de ce qui peut être vérifié dans les données publiques avant l'ajout d'hypothèses. Nous nous appuyons sur des sources telles que les recommandations de sécurité de l'OSHA et du NIOSH américains, les références de surveillance de l'air de l'EPA américaine, les statistiques industrielles d'Eurostat, les données commerciales d'UN Comtrade pour les codes de capteurs et d'instruments pertinents, ainsi que des organismes de normalisation comme l'ISO et la CEI pour les définitions influant sur les cycles d'adoption et de remplacement.

En complément, nous examinons les rapports annuels, les présentations aux investisseurs, les fiches techniques de produits et une couverture médiatique fiable pour comprendre les fourchettes de prix habituelles, les durées de vie des produits et les domaines où la détection d'oxygène est spécifiée. Si nécessaire, nous utilisons également des abonnements payants pour les données financières des entreprises et pour les bases de données de brevets afin de confirmer l'intensité de l'innovation et les frontières des catégories. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics et points de données ont également été utilisés pour la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés au moyen d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants de capteurs, de partenaires de distribution, d'intégrateurs de systèmes et d'utilisateurs finaux qui spécifient la détection d'oxygène dans les usines, les laboratoires et les milieux médicaux. Les résultats de ces entretiens ont servi à affiner la manière dont le calendrier de remplacement fonctionne en APAC, en EMEA et dans les Amériques, et à vérifier si la répartition supposée entre installations portables et fixes ainsi que les fourchettes de prix de vente moyen correspondent à ce que les acheteurs achètent réellement.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 15 % | APAC : 42 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Petits acteurs : 21 % | Managers : 51 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où l'activité industrielle et les cas d'usage réglementés en matière de sécurité sont traduits en un bassin de demande adressable pour les capteurs, puis la valeur est reconstruite à partir des unités déployées typiques et des prix observés. Pour maintenir des totaux réalistes, les résultats sont corroborés par des vérifications ascendantes sélectives, telles que l'échantillonnage des revenus des fournisseurs lorsque cela est disponible, des vérifications de canal sur les volumes unitaires, et un pont simple PVM x volume par grands groupes d'usages finaux, suivi d'ajustements lorsque les vérifications ne concordent pas.

Les principaux intrants utilisés dans le modèle incluent les hypothèses de cycle de remplacement par technologie, la répartition entre installations fixes et portables, le mix de signaux de sortie (analogique, numérique, sans fil), les besoins en plages de mesure influençant le choix des capteurs, et le rythme des nouvelles capacités ajoutées dans les industries de process qui augmentent le parc installé. Pour les prévisions, nous utilisons principalement une analyse de scénarios ancrée sur les attentes des experts concernant la production industrielle, l'intensité de l'application des règles de sécurité et l'utilisation des dispositifs médicaux, puis nous traduisons chaque scénario en croissance unitaire et évolution du prix de vente moyen. Là où la visibilité ascendante est faible, les écarts sont traités en appliquant des taux de pénétration prudents au parc installé et en maintenant la courbe de prix de vente moyen liée aux fourchettes de prix des produits observées plutôt qu'à des changements brusques agressifs.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passages où les résultats du modèle sont comparés à des signaux indépendants tels que les flux commerciaux, les tendances de la production industrielle et l'orientation des revenus divulgués par les entreprises publiques concernées, puis les hypothèses sont révisées lorsque les écarts se situent en dehors d'une fourchette acceptable. Les valeurs aberrantes sont signalées, discutées en interne et revérifiées lors d'appels de suivi si l'écart semble être dû à une confusion de périmètre ou à des effets de calendrier.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs tels que des changements réglementaires, des perturbations d'approvisionnement ou des évolutions tarifaires marquées sur des composants clés. Avant la livraison, nous effectuons un examen final des données afin que les chiffres reflètent les informations les plus récentes disponibles et les derniers retours d'experts.

Comparaison de la taille du marché mondial des capteurs de gaz oxygène de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les capteurs de gaz oxygène peuvent varier considérablement, même lorsque les titres semblent similaires, car chaque éditeur trace la frontière du marché à un endroit légèrement différent et utilise des points temporels différents pour les prix et les taux de change. Les différences proviennent également de la manière dont l'usage portable versus fixe est traité, et du fait que l'estimation soit construite à partir d'un véritable bassin de demande ou d'un indicateur plus large de dépenses en instrumentation.

En suivant les points d'actualisation des fourchettes de prix de vente moyen et des cycles de remplacement, Mordor Intelligence maintient le modèle centré sur la demande de détection d'oxygène en phase gazeuse plutôt que d'inclure des systèmes complets de détection de gaz, ce qui est une raison courante de la dérive à la hausse des totaux dans certaines publications.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,54 milliard USD (2026) | |

| Éditeur de données sectorielles A | 4,50 milliards USD (2024) | Cette estimation semble utiliser un périmètre de produits plus large et pourrait mélanger les capteurs d'oxygène avec des revenus plus larges de détection de gaz et d'instrumentation ; elle part également d'une année de base plus ancienne, où le calendrier des prix et des devises peut différer. |

| Organisme de recherche mondial B | 1,76 milliard USD (2024) | Cette estimation utilise une année de base différente et une fenêtre de prévision plus longue, ce qui peut faire varier le total selon la manière dont elle mélange les types de capteurs et projette la croissance du prix de vente moyen sans distinguer la demande industrielle fixe des autres usages finaux. |

Pris ensemble, l'écart s'explique principalement par des choix de périmètre et de calendrier, plutôt que par une simple erreur arithmétique. Lorsque le périmètre reste strictement centré sur la mesure de l'oxygène en phase gazeuse, et que des intrants tels que le remplacement et le mix technologique sont vérifiés auprès des répondants du secteur, le chiffre final reste plus facile à auditer et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévisionnel du marché des capteurs de gaz à oxygène en 2031 ?

Le marché devrait atteindre 1,94 milliard USD d'ici 2031, reflétant un TCAC de 4,73 %.

Quel type de capteur connaît la croissance la plus rapide jusqu'en 2031 ?

Les capteurs optiques devraient afficher un TCAC de 5,93 % grâce à des temps de réponse inférieurs à 2 secondes et une maintenance réduite.

Pourquoi les capteurs à état solide à zircone gagnent-ils du terrain en dehors de l'automobile ?

Leur tolérance aux températures élevées et à l'humidité les rend idéaux pour les fours à verre, à métaux et chimiques où les cellules électrochimiques dérivent rapidement.

Comment l'adoption dans les bâtiments intelligents affectera-t-elle la demande ?

Les mandats de qualité de l'air intérieur et les incitations à l'efficacité énergétique devraient soutenir un TCAC de 6,31 % pour les déploiements dans les bâtiments intelligents, le plus rapide de tous les segments d'utilisateurs finaux.

Quelle région devrait enregistrer la croissance la plus élevée ?

Le Moyen-Orient devrait progresser à un TCAC de 5,89 % en raison des importants investissements pétrochimiques et GNL qui spécifient une surveillance continue de l'oxygène.

Quel est le principal frein aux coûts pour les fabricants ?

La fluctuation des prix des métaux du groupe du platine pèse sur les marges des capteurs à bille catalytique et ampérométriques, en particulier pour les fournisseurs ne disposant pas de stratégies de couverture à long terme.

Dernière mise à jour de la page le: