Taille et Part du Marché de la Détection et Prévention de la Fraude (DPF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.19 Milliards de dollars |

| Taille du Marché (2031) | 171.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection et Prévention de la Fraude (DPF) par Mordor Intelligence

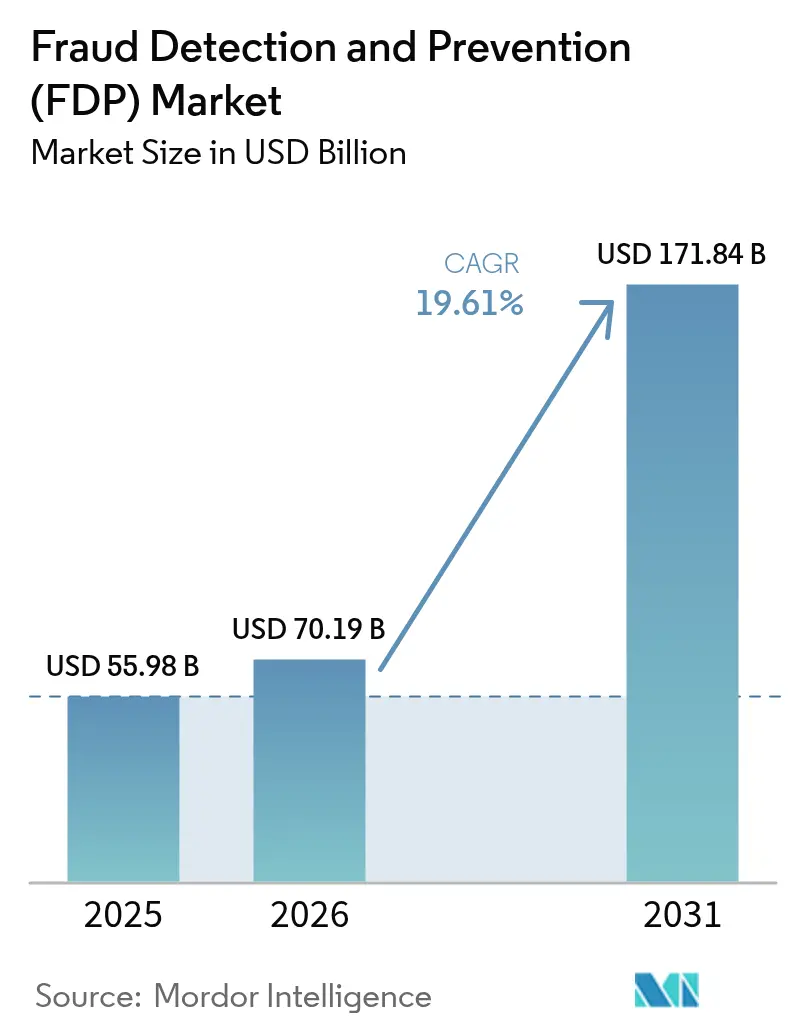

La taille du marché de la détection et prévention de la fraude devrait passer de 55,98 milliards USD en 2025 à 70,19 milliards USD en 2026 et atteindre 171,84 milliards USD d'ici 2031, avec un TCAC de 19,61 % sur la période 2026-2031. L'essor de l'adoption des paiements numériques, le renforcement des mandats de conformité réglementaire mondiaux et la fraude d'identité pilotée par l'IA générative convergent pour élargir à la fois les surfaces d'attaque et les dépenses consacrées aux défenses adaptatives. Les institutions déplacent leurs budgets des moteurs de règles vers des modèles auto-apprenants qui ingèrent des milliards de points de données en temps réel, tandis que les rails de la banque ouverte réduisent les fenêtres de détection de fraude à la milliseconde. Les initiatives régionales de paiement telles que Pix au Brésil et l'Interface de Paiements Unifiés en Inde amplifient les flux de transactions, obligeant les banques et les commerçants à moderniser leurs pipelines analytiques. La concurrence entre fournisseurs s'intensifie à mesure que les réseaux de paiement intègrent la notation du risque dans les flux d'autorisation et que les spécialistes fintech entraînent des modèles sectoriels qui surpassent les plateformes généralistes.

Principaux Enseignements du Rapport

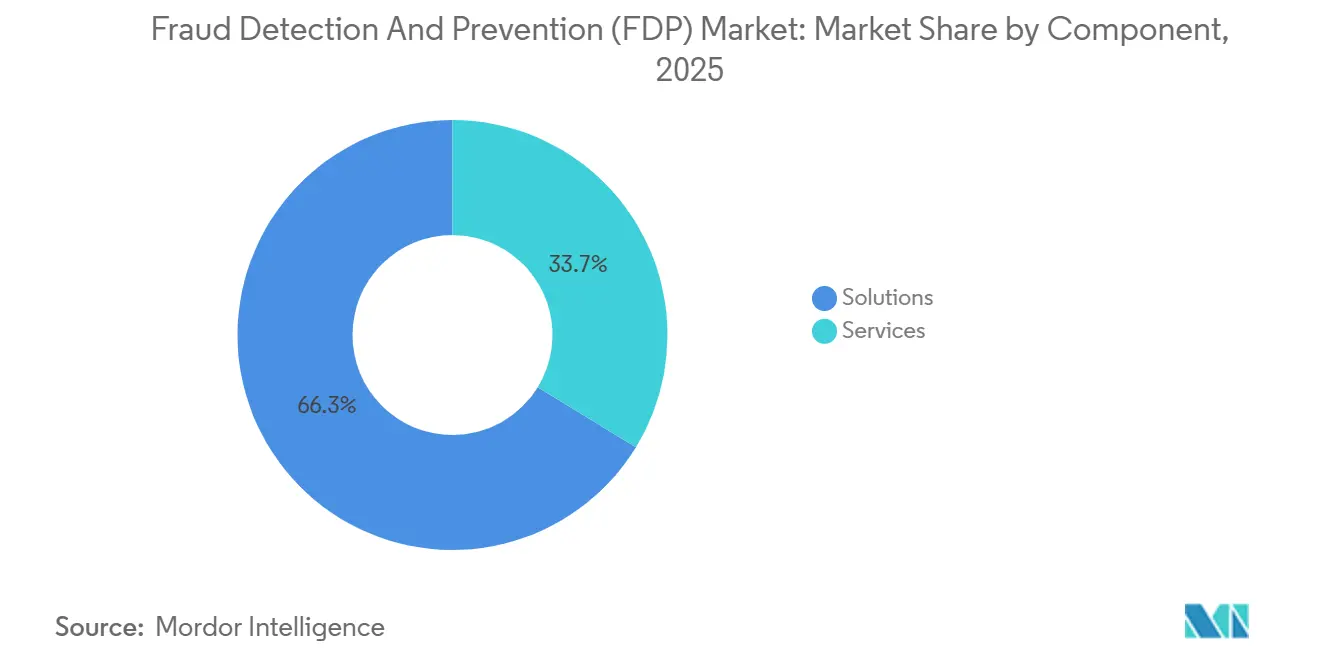

- Par composant, les solutions ont dominé avec 66,26 % de la part du marché de la détection et prévention de la fraude en 2025, tandis que les services progressent à un TCAC de 19,97 % jusqu'en 2031.

- Par mode de déploiement, le cloud a représenté 63,82 % du chiffre d'affaires du marché de la détection et prévention de la fraude en 2025 et devrait se développer à un TCAC de 19,95 % jusqu'en 2031.

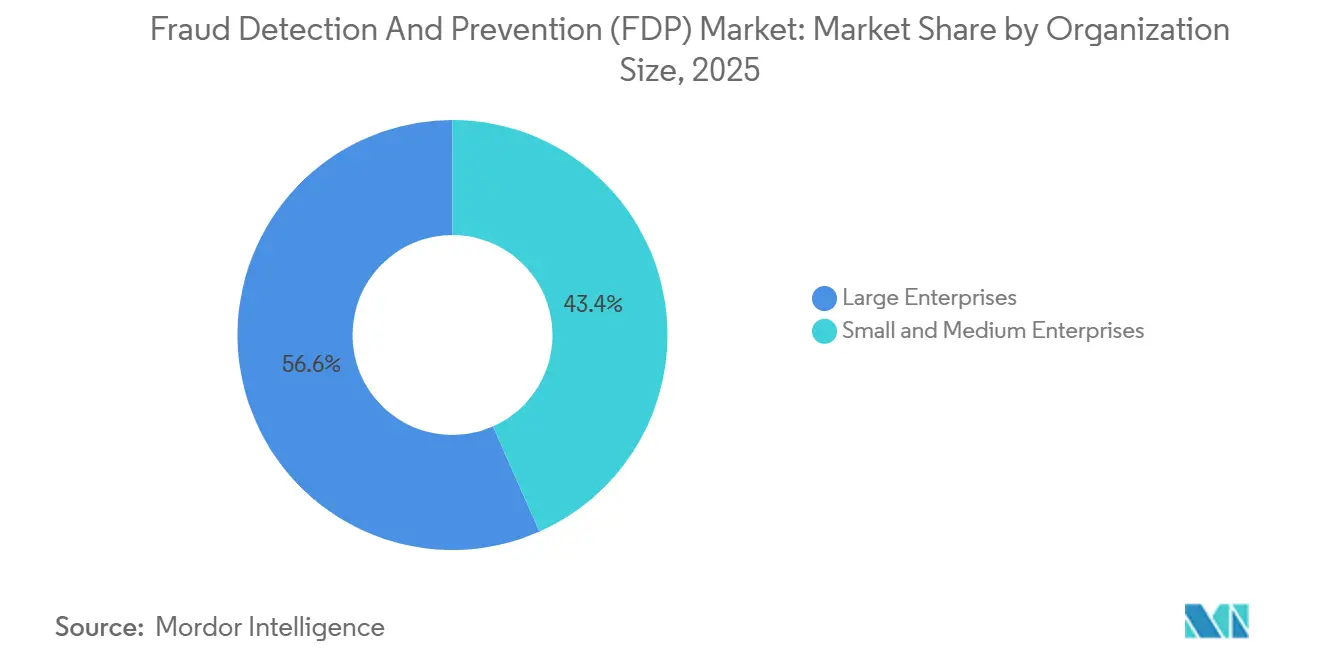

- Par taille d'organisation, les grandes entreprises ont capté 56,64 % des dépenses de 2025, tandis que les petites et moyennes entreprises croissent à un TCAC de 19,92 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a représenté 26,15 % du chiffre d'affaires de 2025, et le commerce de détail et le commerce électronique constituent le segment à la croissance la plus rapide avec un TCAC de 21,18 % jusqu'en 2031.

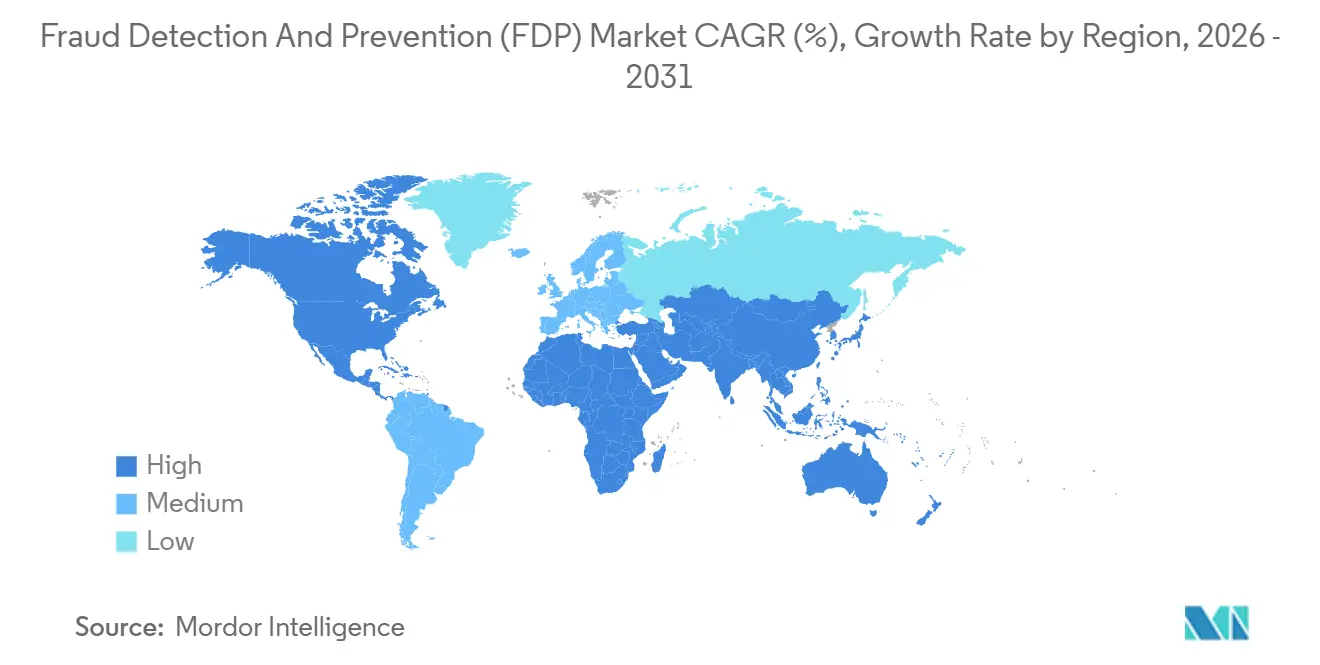

- Par géographie, l'Amérique du Nord a représenté 31,87 % du chiffre d'affaires 2025 sur le marché de la détection et prévention de la fraude, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 20,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Détection et Prévention de la Fraude (DPF)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Volumes de Transactions de Paiements Numériques et de Commerce Électronique | +4.8% | Mondial avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Conformité Réglementaire Stricte pour la LBC et l'Authentification Forte du Client PSD2 | +4.2% | Europe et Amérique du Nord, s'étendant au Moyen-Orient et à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles d'IA et d'Apprentissage Automatique Améliorant la Précision de la Détection en Temps Réel | +3.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption de la Tokenisation et d'EMV 3-D Secure 2.3 Réduisant la Fraude sans Présentation de Carte | +2.7% | Mondial avec gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération de la Banque Ouverte et des Rails de Paiement Instantané Créant de Nouveaux Vecteurs de Fraude | +2.4% | Europe et Asie-Pacifique en cœur, débordement vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Attaques par Deepfake d'IA Générative et Identités Synthétiques Stimulant les Investissements en DPF Adaptative | +2.1% | Mondial avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Transactions de Paiements Numériques et de Commerce Électronique

Les transactions sans présentation de carte représentent la majorité des pertes mondiales liées à la fraude, les consommateurs se tournant vers les canaux en ligne où les dispositifs de sécurité physiques sont absents. La Banque Centrale Européenne a signalé que la fraude sans présentation de carte représentait 79 % de la fraude totale sur les cartes en 2024. L'Interface de Paiements Unifiés de l'Inde a traité 16,73 milliards de transactions en décembre 2025 seulement, soit une augmentation de 45 % en glissement annuel qui a mis à rude épreuve les systèmes patrimoniaux orientés vers le traitement par lots. Le commerce électronique transfrontalier complique la détection car les schémas de risque propres à chaque région se généralisent rarement, obligeant les fournisseurs à maintenir des modèles localisés. Les commerçants adoptent la biométrie passive pour équilibrer le contrôle de la fraude et la friction client, et les facilitateurs de paiement agrègent l'intelligence réseau afin que même les petits vendeurs bénéficient de signaux à l'échelle du consortium.

Conformité Réglementaire Stricte pour la LBC et l'Authentification Forte du Client PSD2

Des réglementations successives imposent l'authentification multifacteur, la surveillance continue et des flux de travail auditables. Le resserrement par l'Autorité Bancaire Européenne des exemptions d'Authentification Forte du Client en 2024 a réduit les seuils de paiement sans friction, incitant les émetteurs à déployer des moteurs basés sur le risque. La proposition de Directive sur les Services de Paiement 3, en circulation en 2025, étendrait la responsabilité pour la fraude aux paiements autorisés par poussée aux banques émettrices, déplaçant la détection vers la couche d'initiation. Aux États-Unis, la règle de propriété effective du FinCEN exige la vérification des structures de contrôle, suscitant l'intérêt pour l'analytique de bases de données graphiques. Les institutions multinationales doivent concilier des obligations divergentes en matière de résidence des données, ce qui conduit à des approches d'apprentissage fédéré qui maintiennent les données d'entraînement dans les frontières nationales tout en partageant les poids des modèles.

Modèles d'IA et d'Apprentissage Automatique Améliorant la Précision de la Détection en Temps Réel

Les réseaux de neurones graphiques et les ensembles de transformeurs révèlent des liens non linéaires entre les cartes, les appareils et les commerçants que les règles statiques ne détectent pas. Le Projet Hertha de la Banque d'Angleterre génère des ensembles de transactions synthétiques afin que les banques régionales puissent s'entraîner sans exposer les données réelles des clients.[1]Banque d'Angleterre, "Projet Hertha : Données Synthétiques pour la Stabilité Financière," BANKOFENGLAND.CO.UK Visa a traité 8,6 milliards de transactions tokenisées au premier semestre 2025, alimentant des caractéristiques dynamiques dans ses modèles en temps réel. Les fournisseurs réentraînent désormais leurs modèles chaque semaine pour contrer les manipulations d'entrées adversariales qui font subtilement dériver les distributions de caractéristiques. L'élasticité de calcul des fournisseurs cloud permet aux banques de taille intermédiaire d'exécuter des pipelines d'apprentissage profond à forte intensité de ressources autrefois réservés aux institutions de premier rang.

Adoption de la Tokenisation et d'EMV 3-D Secure 2.3 Réduisant la Fraude sans Présentation de Carte

La tokenisation remplace les PAN statiques par des identifiants éphémères, tandis qu'EMV 3-D Secure 2.3 intègre des données de risque enrichies pour permettre aux émetteurs d'approuver silencieusement les transactions à faible risque. EMVCo a enregistré plus de 10 milliards d'authentifications 3-D Secure 2 dans le monde en 2024, soit une hausse de 40 % par rapport à 2023.[2]EMVCo, "Statistiques de Déploiement d'EMV 3-D Secure," EMVCO.COM Le consortium Scam Disruption de Visa partage des scores de risque tokenisés en temps réel, permettant aux membres d'invalider les tokens compromis avant leur réutilisation.[3]Visa, "Résultats Financiers du Deuxième Trimestre de l'Exercice 2025," INVESTOR.VISA.COM Le provisionnement reste le maillon faible, les acteurs malveillants détournant l'intégration des portefeuilles pour y associer des identifiants volés, représentant 18 % de la fraude sans présentation de carte en 2024, selon les estimations du secteur.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux Élevés de Faux Positifs Nuisant à l'Expérience Client | -2.8% | Mondial avec impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité d'Intégration avec des Systèmes Patrimoniaux Fragmentés | -2.3% | Mondial concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Rareté des Ensembles de Données de Fraude Étiquetés pour l'Entraînement Avancé en Apprentissage Automatique | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Contraintes de Partage des Données Imposées par le RGPD et le CCPA | -1.4% | Europe, Amérique du Nord s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux Élevés de Faux Positifs Nuisant à l'Expérience Client

Les règles patrimoniales classent encore à tort des commandes légitimes à des taux à deux chiffres, générant des coûts opérationnels et une érosion de la valeur vie client qui dépassent parfois les pertes directes liées à la fraude. Les révisions manuelles peuvent coûter entre 10 et 15 USD par transaction signalée, alourdissant la charge des commerçants aux marges réduites. La biométrie comportementale qui capture la cadence de frappe et les angles d'inclinaison des appareils promet de ramener les faux positifs en dessous de 3 %, mais le déploiement est en retard car de nombreux cadres de consentement traitent la capture continue du comportement comme des données personnelles sensibles. Les commandes transfrontalières sont les plus touchées, car les géographies IP inconnues déclenchent des vérifications de vélocité, entraînant des abandons de panier et des dommages à la réputation.

Complexité d'Intégration avec des Systèmes Patrimoniaux Fragmentés

Les cœurs de paiement sur mainframe utilisent des formats de données propriétaires et des cycles de traitement par lots nocturnes, compliquant la capture de flux de données pour la notation de fraude en temps réel. Les banques de premier rang signalent des déploiements de 18 à 36 mois et des budgets dépassant 50 millions USD lors de la refactorisation des interfaces. Les concentrateurs middleware introduisent de la latence et de nouveaux modes de défaillance, tandis que les schémas de messages divergents consomment la moitié des ressources d'implémentation. Les programmes de standardisation des API tels que NextGenPSD2 du Groupe de Berlin et le Financial Data Exchange réduisent les frictions, mais l'adoption inégale oblige les fournisseurs à maintenir plusieurs connecteurs, ce qui alourdit le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que l'Ajustement Continu des Modèles Dépasse la Licence Ponctuelle

La taille du marché de la détection et prévention de la fraude pour les solutions a atteint son niveau le plus élevé en 2025, captant 66,26 % des plateformes, des passerelles d'authentification et des tableaux de bord de reporting qui ont offert un retour sur investissement rapide. Pourtant, les services, notamment la détection gérée, la validation des modèles et le conseil réglementaire, se développent plus rapidement que les logiciels packagés. Les institutions apprennent que la défense adaptative contre la fraude est un processus continu nécessitant des actualisations hebdomadaires des modèles et une cartographie de conformité en constante évolution. Les cabinets de conseil spécialisés regroupent désormais les talents en science des données avec des tableaux de bord SaaS afin que les banques puissent externaliser l'ingénierie des caractéristiques sans céder la supervision stratégique. Les modules de reporting et de visualisation qui étaient autrefois en marge gagnent l'attention au niveau du conseil d'administration car les métriques d'exposition en temps réel influencent les décisions d'allocation du capital. La consolidation de la détection de fraude avec la vérification d'identité brouille les frontières entre composants, permettant une notation du risque unifiée tout au long du cycle de vie du client.

À plus long terme, les pressions de commoditisation poussent les fournisseurs de solutions à se différencier par des réseaux de données propriétaires et une inférence à faible latence. L'expansion en 2025 par IBM de la détection de fraude en tant que service à tarification à la consommation illustre comment les modèles de paiement à l'utilisation alignent les coûts sur le risque réel des transactions. L'orchestration des flux de travail qui priorise les alertes en fonction du risque financier et de la gravité réglementaire devient une exigence de base. Les institutions allouent désormais 30 à 40 % de leur budget de prévention de la fraude aux services externes, renforçant le passage des achats technologiques en dépenses d'investissement vers des partenariats en dépenses d'exploitation axés sur des résultats mesurables de réduction des pertes.

Par Mode de Déploiement : La Capacité Élastique du Cloud Accélère les Cycles d'Entraînement des Modèles

Le cloud a capté 63,82 % du chiffre d'affaires de 2025, avec une croissance d'environ 19,95 % jusqu'en 2031, le calcul élastique permettant aux équipes de lutte contre la fraude de déployer des clusters GPU pour l'entraînement de réseaux de neurones graphiques à la demande. La mise à l'échelle en temps réel signifie que les redéploiements hebdomadaires de modèles s'effectuent sans interruption de service, et les certifications de sécurité des principaux hyperscalers satisfont la plupart des exigences des autorités de surveillance. Les installations sur site persistent là où les lois sur la souveraineté des données interdisent le transfert transfrontalier ou là où des investissements récents dans des centres de données restent dans les calendriers d'amortissement. Les architectures hybrides, qui notent les transactions à haut risque localement tout en regroupant des agrégats dépersonnalisés dans des lacs de données cloud, conccilient les règles de résidence avec l'efficacité de l'apprentissage automatique. L'Autorité Bancaire Européenne a précisé en 2024 que l'externalisation vers le cloud ne transfère pas la responsabilité, donnant aux comités des risques la confiance nécessaire pour migrer les charges de travail critiques.

Les stratégies multi-cloud gagnent du terrain parmi les banques mondiales soucieuses d'éviter la dépendance à un seul fournisseur et de distribuer le calcul entre les régions pour la résilience. Cependant, des chaînes d'outils divergentes compliquent la synchronisation des données, et la dérive des versions de modèles peut entraîner des décisions incohérentes entre les canaux. Le modèle de déploiement en cloud privé virtuel de Google Cloud, adopté par plusieurs banques américaines de taille intermédiaire fin 2025, montre que les régulateurs peuvent être convaincus lorsque les clients conservent le contrôle des clés de chiffrement.

Par Taille d'Organisation : Les PME Comblent l'Écart de Capacité grâce à la Notation de Fraude Intégrée

Les grandes entreprises ont conservé 56,64 % de leurs dépenses de 2025 en raison de volumes de transactions plus élevés et d'audits de conformité stricts, tandis que les petites et moyennes entreprises ont désormais accès à des analyses de niveau entreprise intégrées dans les plateformes d'acquisition. Les facilitateurs de paiement tels que Stripe et Square fournissent une intelligence à effet de réseau de sorte qu'une seule compromission chez un commerçant élève les seuils de risque à l'échelle mondiale. La tarification à la consommation élimine les frais initiaux importants, essentiels pour les entreprises aux volumes mensuels variables. L'écart de part de marché de la détection et prévention de la fraude se réduit à mesure que les PME intègrent des analyses comportementales prêtes à l'emploi pour la détection de prise de contrôle de compte, auparavant réservée aux banques disposant d'équipes internes de science des données.

Néanmoins, les attaques d'ingénierie sociale et les schémas de compromission des courriels professionnels affectent de manière disproportionnée les PME sans flux de travail d'approbation en couches. Les régulateurs soulignent de plus en plus l'exposition des plateformes de finance intégrée qui accordent des crédits ou des paiements sous leurs propres marques, obligeant les petits détaillants à assumer des responsabilités de gestion des risques que les banques détenaient traditionnellement. Les grandes entreprises, quant à elles, se tournent vers l'analytique des menaces internes et la notation des risques tiers pour faire face aux vulnérabilités découlant de chaînes d'approvisionnement complexes.

Par Secteur d'Utilisation Final : Le BFSI Maintient sa Domination tandis que la Croissance du Commerce de Détail Ralentit face à la Saturation

Le secteur bancaire, des services financiers et des assurances a capturé la plus grande part du marché de la détection et prévention de la fraude à 26,15 % en 2025, alors que les régulateurs continuaient de renforcer les règles de lutte contre le blanchiment d'argent, de détection de la fraude à l'assurance et de paiement en temps réel, rendant la surveillance continue des transactions incontournable pour chaque institution de premier rang. Les contrôles obligatoires de diligence raisonnable à l'égard de la clientèle, les rails de règlement instantané et les transferts de responsabilité dans le cadre de l'évolution de la législation américaine et européenne maintiennent les flux de capitaux vers l'analyse de graphes, l'automatisation de la gestion des dossiers et les modules de menaces internes. Les banques en place poussent désormais le scoring de fraude jusqu'à la périphérie client, en intégrant la biométrie comportementale dans les applications mobiles afin que les décisions de risque arrivent dans les 50 millisecondes suivant un appui, tandis que les assureurs déploient la détection d'anomalies pour signaler les schémas d'accidents simulés et d'évasion de primes.

Le commerce de détail et le commerce électronique représentaient 21,18 % du marché de la détection et prévention de la fraude en 2025, reflétant à la fois le volume considérable des transactions sans présentation de carte et la transition continue vers des modèles de places de marché qui exposent les vendeurs à des risques tiers. La croissance est plus lente que dans d'autres secteurs verticaux car les filtres de base des passerelles de paiement sont déjà omniprésents, mais les investissements persistent alors que les commerçants luttent contre la fraude aux points de fidélité, l'abus de codes promotionnels et la manipulation des remboursements qui échappent aux moteurs de règles calibrés uniquement pour le vol de paiement pur. Les grandes plateformes enrichissent les empreintes numériques des appareils avec la télémétrie de géolocalisation pour réduire les faux positifs sans ajouter de friction lors du paiement, tandis que les petits vendeurs s'appuient sur le scoring de risque intégré proposé par les facilitateurs de paiement.

Analyse Géographique

L'Amérique du Nord a généré 31,87 % du chiffre d'affaires mondial en 2025, la forte pénétration des paiements numériques et des cadres de conformité robustes maintenant les dépenses à un niveau élevé. La Commission Fédérale du Commerce des États-Unis a enregistré 10 milliards USD de pertes liées à la fraude aux consommateurs en 2023, renforçant l'urgence au niveau du conseil d'administration pour améliorer les contrôles. Les rails en temps réel tels que le Rail en Temps Réel au Canada et FedNow aux États-Unis raccourcissent les fenêtres de règlement, obligeant les banques à réduire la latence de notation des modèles à des niveaux inférieurs à la seconde. La surveillance réglementaire s'intensifie autour des prestataires de services tiers, contraignant les institutions financières à auditer les modèles des fournisseurs pour leur explicabilité et leur absence de biais.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 20,43 % alors que l'Inde, la Chine, l'Australie et le Japon modernisent leur infrastructure de paiements. L'UPI de l'Inde a traité 16,73 milliards de transactions en décembre 2025, catalysant les mandats de la Banque de Réserve pour une authentification supplémentaire sur les transferts de montants élevés RBI.ORG.IN. Les pilotes de yuan numérique de la Chine étendent les écosystèmes sans espèces aux comtés ruraux, ajoutant de nouveaux vecteurs de fraude tels que l'usurpation d'identité dans les portefeuilles hors ligne. Les directives révisées de lutte contre le blanchiment d'argent du Japon mettent l'accent sur la surveillance continue plutôt que sur les vérifications basées sur des règles, stimulant la demande de plateformes d'IA. La Nouvelle Plateforme de Paiements de l'Australie a traité 1,2 milliard de transferts instantanés en 2024, révélant des lacunes dans les piles d'analytique de fraude conçues pour les fichiers ACH par lots.

L'Europe maintient une part significative grâce aux mandats d'Authentification Forte du Client de la PSD2, mais les pertes liées à la fraude sans présentation de carte ont tout de même atteint 4,2 milliards EUR (4,5 milliards USD) en 2024. Les interprétations fragmentées entre 27 États membres compliquent les déploiements multinationaux, incitant les banques à déployer des moteurs de politique configurables capables de remplacements locaux. L'Amérique du Sud prend de l'élan alors que Pix au Brésil a enregistré 42 milliards de transactions en 2024, conduisant la Banque Centrale à imposer des plafonds de transactions et des périodes de refroidissement nocturnes. Les régions du Moyen-Orient et d'Afrique accélèrent l'adoption de l'analytique de fraude sur la monnaie mobile pour protéger les populations non bancarisées rejoignant les écosystèmes numériques.

Paysage Concurrentiel

Le marché de la détection et prévention de la fraude est modérément fragmenté, avec des géants des logiciels d'entreprise, des opérateurs de réseaux de paiement, des innovateurs fintech et des acteurs du conseil. SAP, Oracle et IBM vendent des modules de fraude en complément de leurs empreintes ERP ou de banque de base existantes, tirant parti de relations clients bien établies mais livrant parfois des fonctionnalités génériques nécessitant un ajustement coûteux. Visa et Mastercard intègrent la notation dans la couche d'autorisation, leur donnant un accès immédiat à la télémétrie à l'échelle du réseau tout en limitant leur horizon aux flux basés sur les cartes. Les spécialistes fintech tels que Feedzai, Riskified et Kount entraînent des modèles spécifiques à un domaine sur des données de consortium propriétaires, séduisant les commerçants du marché intermédiaire à la recherche d'une intégration rapide et d'une tarification à la consommation.

La consolidation s'accélère à mesure que les fournisseurs s'efforcent d'offrir des plateformes couvrant la vérification d'identité, la surveillance des transactions, la gestion des alertes et le reporting de conformité. L'acquisition de Ravelin par Worldpay en 2024 intègre la prise de décision par apprentissage automatique directement dans les rails d'acquisition. L'achat de KYC360 par Experian en 2025 fusionne le filtrage des sanctions avec la vérification d'identité pour une approche à tableau de bord unique. Les fournisseurs de taille intermédiaire restants qui manquent de données propriétaires ou d'expertise réglementaire font face à une compression des marges et à des pressions d'acquisition. Les entrants dans des espaces blancs ciblent des niches telles que la détection de voix deepfake et l'analytique de fraude pour les protocoles de finance décentralisée, tirant parti de cycles de développement agiles et de pipelines natifs du cloud pour surpasser les acteurs établis en matière d'innovation.

La différenciation technologique repose de plus en plus sur l'accès aux données. Les opérateurs de passerelles de paiement et les fournisseurs d'identité détiennent des avantages structurels car ils génèrent des flux continus de transactions étiquetées. Les fournisseurs de logiciels purs répondent en formant des consortiums collaboratifs de partage de données qui anonymisent la télémétrie tout en conservant la valeur prédictive. L'intérêt réglementaire pour la gouvernance des modèles favorise les fournisseurs qui exposent des tableaux de bord d'explicabilité, des contrôles de versionnage et le suivi de la lignée aux responsables de la conformité.

Leaders du Secteur de la Détection et Prévention de la Fraude (DPF)

SAP SE

IBM Corporation

SAS Institute Inc.

ACI Worldwide Inc.

Fiserv Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Visa a étendu son initiative Scam Disruption à 15 marchés supplémentaires en Asie-Pacifique et en Amérique du Sud, permettant le partage en temps réel de renseignements sur la fraude tokenisée entre émetteurs et acquéreurs.

- Janvier 2026 : Mastercard a lancé un service de paiement de compte à compte en Amérique du Nord utilisant des identifiants tokenisés pour concurrencer les rails en temps réel nationaux.

- Décembre 2025 : Fiserv s'est associé à Google Cloud pour fournir une IA de lutte contre le blanchiment d'argent dans des clouds privés virtuels contrôlés par les clients, atténuant les préoccupations relatives à la résidence des données.

- Novembre 2025 : IBM a élargi sa détection de fraude en tant que service pour inclure le reporting réglementaire et la gestion des dossiers dans le cadre d'un modèle à tarification à la consommation.

- Octobre 2025 : FICO a introduit un module de détection de voix deepfake qui analyse les anomalies acoustiques pour contrer les attaques par clonage vocal.

Périmètre du Rapport sur le Marché Mondial de la Détection et Prévention de la Fraude (DPF)

Le Rapport sur le Marché de la Détection et Prévention de la Fraude est Segmenté par Composant (Solutions comprenant l'Analytique de Fraude, l'Authentification, le Reporting, la Visualisation et Autres Composants ; Services), Mode de Déploiement (Cloud, Sur Site), Taille d'Organisation (Petites et Moyennes Entreprises, Grandes Entreprises), Secteur d'Utilisation Final (BFSI, Commerce de Détail et Commerce Électronique, IT et Télécommunications, Santé, Énergie et Services Publics, Fabrication, Gouvernement et Secteur Public, Autres Secteurs d'Utilisation Final) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solutions | Analytique de Fraude |

| Authentification | |

| Reporting | |

| Visualisation | |

| Autres Composants | |

| Services |

| Cloud |

| Sur Site |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Commerce de Détail et Commerce Électronique |

| IT et Télécommunications |

| Santé |

| Énergie et Services Publics |

| Fabrication |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Solutions | Analytique de Fraude |

| Authentification | ||

| Reporting | ||

| Visualisation | ||

| Autres Composants | ||

| Services | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Secteur d'Utilisation Final | BFSI | |

| Commerce de Détail et Commerce Électronique | ||

| IT et Télécommunications | ||

| Santé | ||

| Énergie et Services Publics | ||

| Fabrication | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la détection et prévention de la fraude en 2026 ?

Il s'élève à 70,19 milliards USD, contre 55,98 milliards USD en 2025.

Quel est le TCAC prévu pour les dépenses de prévention de la fraude jusqu'en 2031 ?

Les dépenses devraient croître à un TCAC de 19,61 % entre 2026 et 2031.

Quel composant connaît la croissance la plus rapide ?

Les services, portés par la demande d'ajustement géré des modèles et de reporting réglementaire, se développent à un TCAC de 19,97 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'adoption rapide des paiements numériques et les rails de paiement instantané tels que l'UPI et Pix nécessitent une analytique en temps réel, générant un TCAC projeté de 20,43 %.

Quel défi les systèmes patrimoniaux posent-ils aux banques ?

Les cœurs mainframe fragmentés prolongent les délais d'intégration jusqu'à 36 mois, augmentant les coûts de déploiement et retardant le retour sur investissement.

Comment les réseaux de paiement font-ils face aux nouveaux vecteurs de fraude ?

Visa et Mastercard intègrent la notation du risque en temps réel et le partage de renseignements basé sur des consortiums pour bloquer les identifiants compromis sur les marchés.

Dernière mise à jour de la page le: