Taille et part du marché de la prévention des pertes de données (DLP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.87 Milliards de dollars |

| Taille du Marché (2031) | 111.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la prévention des pertes de données (DLP) par Mordor Intelligence

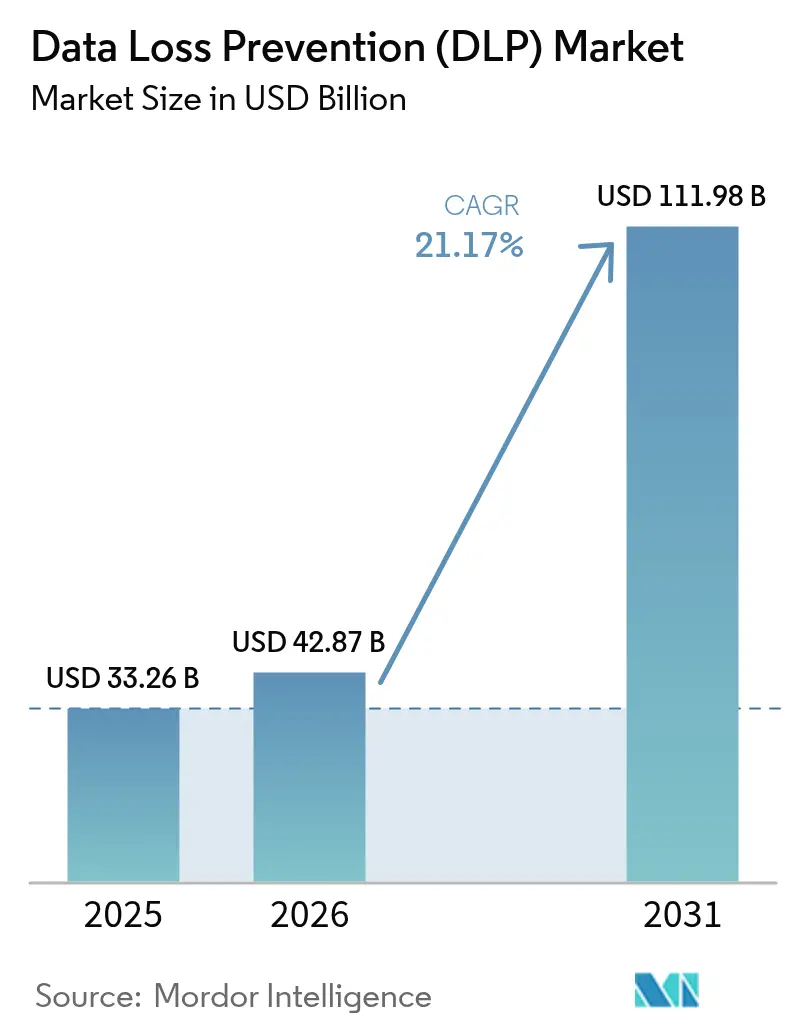

La taille du marché de la prévention des pertes de données (DLP) est passée de 33,26 milliards USD en 2025 à 42,87 milliards USD en 2026, et atteindra 111,98 milliards USD d'ici 2031, progressant à un TCAC de 21,17 % sur la période 2026-2031. L'escalade des sanctions prévues par le RGPD 2.0 et les modifications des règles du CCPA attribuent désormais un coût matériel à chaque enregistrement compromis, ce qui incite les conseils d'administration à approuver des budgets DLP plus importants. Les copilotes d'IA générative ont ouvert de nouveaux vecteurs d'exfiltration au sein des invites de conversation, faisant évoluer les modèles de menace de vecteurs centrés sur les fichiers vers des vecteurs centrés sur les conversations. Les mandats de cloud souverain en Chine, en Russie, en Inde et dans l'Union européenne imposent un traitement sur le territoire national, ce qui oblige les entreprises mondiales à appliquer des politiques DLP parallèles respectant la garde locale des clés cryptographiques. Les fournisseurs répondent à cette complexité en fusionnant les fonctions de courtier de sécurité d'accès au cloud, de gestion de la posture de sécurité des données et de DLP au sein d'une seule console, réduisant ainsi les taux de faux positifs et raccourcissant les cycles de déploiement. En conséquence, les déploiements cloud dominent désormais les nouvelles dépenses, et les agents endpoint surpassent les appliances réseau.

Principaux enseignements du rapport

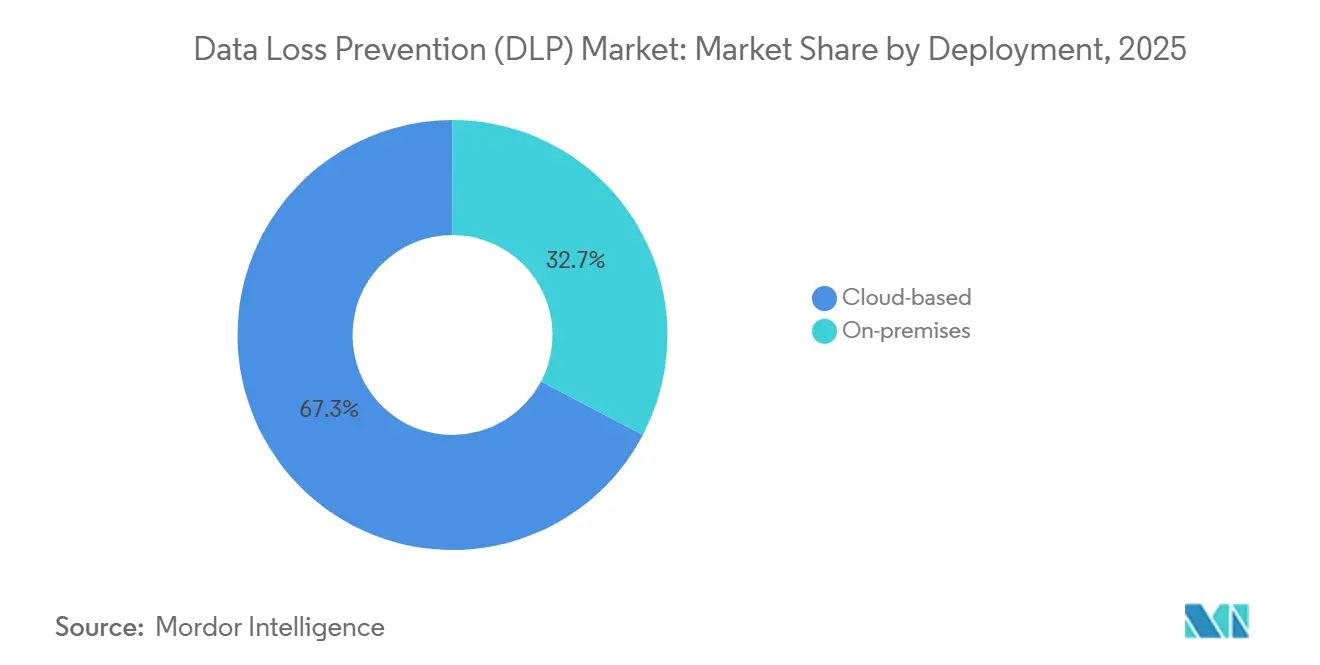

- Par déploiement, les plateformes cloud ont capturé 67,31 % de la part de marché de la prévention des pertes de données (DLP) en 2025 et progressent à un TCAC de 21,23 % jusqu'en 2031.

- Par solution, le DLP endpoint devrait se développer à un TCAC de 23,91 % entre 2026 et 2031, dépassant le DLP réseau qui représentait 34,23 % des revenus en 2025.

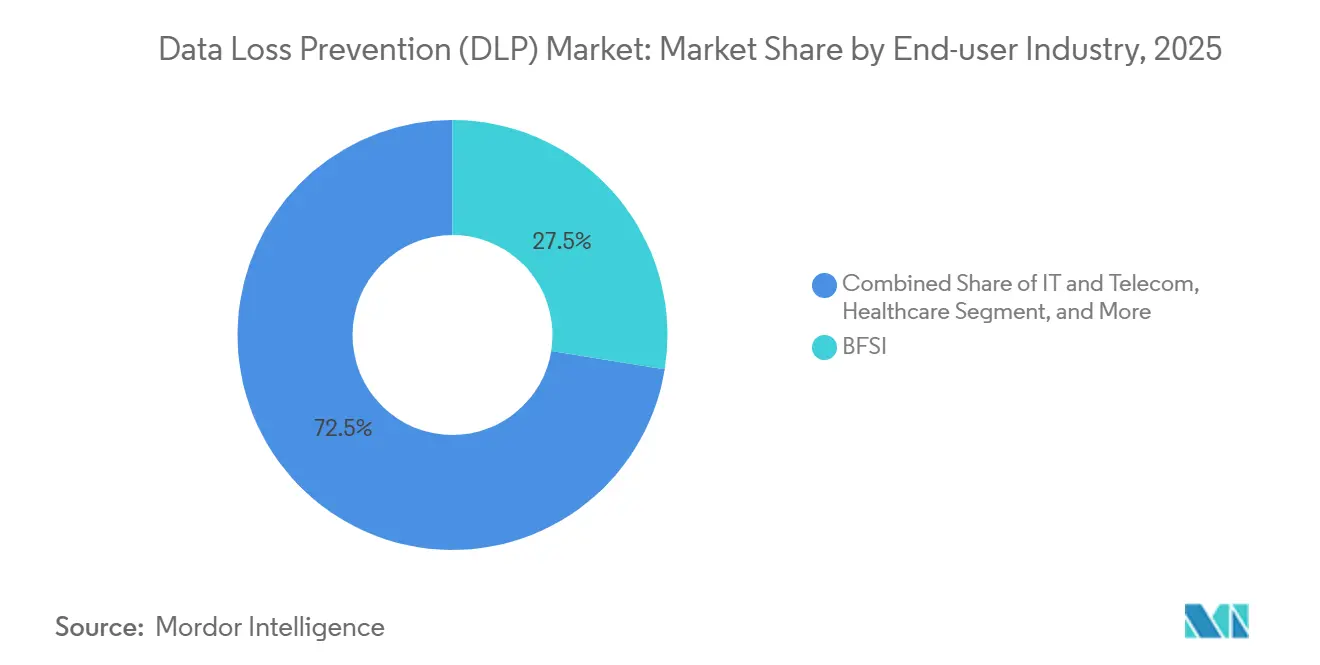

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance détenaient une part de revenus de 27,54 % en 2025, tandis que le secteur de la santé devrait afficher la croissance la plus rapide avec un TCAC de 24,51 % jusqu'en 2031.

- Par application, la sécurité du stockage cloud est en passe d'atteindre un TCAC de 24,88 %, le plus élevé de tous les segments jusqu'en 2031.

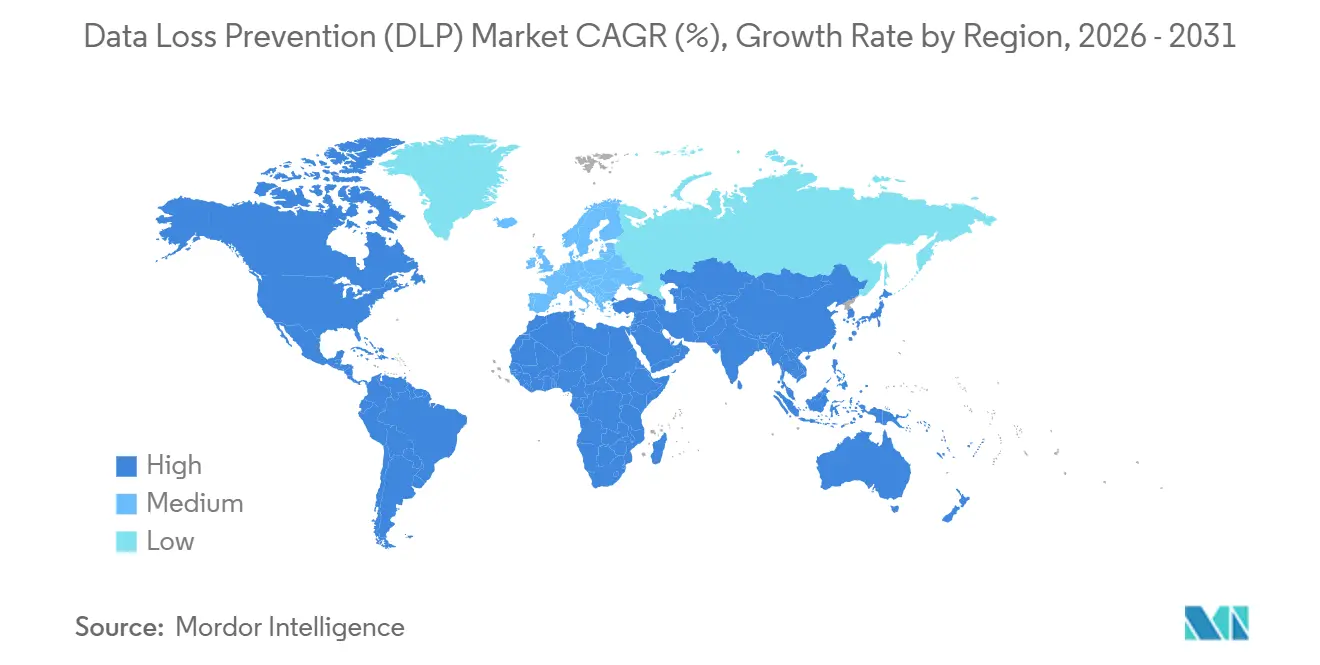

- L'Amérique du Nord a conservé une part de revenus de 40,12 % en 2025 ; l'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 23,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la prévention des pertes de données (DLP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des amendes pour violation cybernétique dans le cadre du RGPD 2.0 et des amendements du CCPA | +4.2% | Mondial, avec une application maximale dans l'UE, en Californie et au Royaume-Uni | Court terme (≤ 2 ans) |

| Prolifération des données liée au travail hybride augmentant les risques endpoint et cloud | +3.8% | Amérique du Nord et UE en tête, APAC en progression | Moyen terme (2-4 ans) |

| Convergence du DLP avec les plateformes CASB et DSPM | +3.5% | Mondial, porté par les acheteurs d'entreprises en Amérique du Nord | Moyen terme (2-4 ans) |

| Ajustement des politiques assisté par l'IA réduisant les taux de faux positifs | +2.9% | Amérique du Nord, Europe occidentale, villes de premier rang en APAC | Long terme (≥ 4 ans) |

| Feuilles de route Zéro Confiance et SASE imposant un DLP intégré | +3.6% | Mondial, avec une adoption précoce dans les services financiers et le gouvernement | Moyen terme (2-4 ans) |

| Copilotes de code d'IA générative créant de nouveaux vecteurs d'exfiltration | +2.3% | Amérique du Nord, Europe occidentale, pôles logiciels en Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des amendes pour violation cybernétique dans le cadre du RGPD 2.0 et des amendements du CCPA

En 2025, les régulateurs européens ont imposé un montant substantiel de 1,2 milliard EUR d'amendes au titre du RGPD, marquant une augmentation significative de 22 % par rapport à l'année précédente. Cette hausse souligne le renforcement de l'application des réglementations sur la protection des données dans toute la région. Un cas notable a impliqué une amende de 530 millions EUR infligée à TikTok, qui a mis en lumière le contrôle croissant exercé sur les transferts transfrontaliers de données et la conformité aux exigences du RGPD. Parallèlement, le CCPA mis à jour de la Californie, entré en vigueur en janvier 2025, a introduit de nouvelles dispositions autorisant les actions collectives privées. Ce changement est susceptible d'exposer les entreprises à des dommages illimités, soulignant davantage l'importance de mesures robustes de protection des données. Avec des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial d'une entreprise, les responsables de la sécurité des systèmes d'information sont désormais contraints de mettre en œuvre des mesures avancées de prévention des pertes de données (DLP) en temps réel. Ces contrôles sont conçus pour prévenir proactivement l'exfiltration de données, garantissant que les seuils légaux ne sont pas franchis et que les organisations restent conformes aux réglementations en constante évolution.

Prolifération des données liée au travail hybride augmentant les risques endpoint et cloud

En 2024, Fortinet a constaté que 77 % des organisations avaient été confrontées à des incidents internes, et près de la moitié estimait que leurs outils DLP actuels étaient inefficaces.[1]Fortinet, "Rapport sur la sécurité des données 2025," fortinet.com L'essor des programmes d'utilisation des appareils personnels et des applications de partage de fichiers non gérées a considérablement élargi les voies de fuite potentielle de données, rendant de plus en plus difficile pour les organisations la protection des informations sensibles. Les entreprises utilisant désormais en moyenne 4,3 plateformes d'infrastructure en tant que service, la mise en place d'un étiquetage unifié et le maintien de politiques cohérentes de protection des données entre les plateformes sont devenus un défi considérable. Soulignant les enjeux financiers en jeu, le rapport IBM Security sur les violations a évalué le coût moyen d'une violation à l'impressionnant montant de 4,88 millions USD, soulignant la nécessité de mesures préventives robustes. En conséquence, les conseils d'administration accordent désormais la priorité aux stratégies de prévention plutôt qu'à la criminalistique post-incident pour atténuer les risques et réduire les pertes potentielles.

Convergence du DLP avec les plateformes CASB et DSPM

Netskope a intégré son proxy cloud avec Microsoft Purview et Google Workspace, permettant des mesures de sécurité renforcées en mettant en quarantaine les fichiers SaaS qui enfreignent les politiques organisationnelles. Cette intégration a conduit à une réduction significative des faux positifs, qui représentaient auparavant plus de 30 % des fichiers signalés. En résolvant ce problème, Netskope a amélioré la précision et l'efficacité de ses mécanismes d'application des politiques. Parallèlement, Forcepoint a renforcé ses capacités en intégrant les capteurs de découverte avancés de Cyera. Cette intégration permet aux règles de suivre dynamiquement la lignée des données, assurant une gestion et une sécurité des données plus précises, par opposition à une dépendance exclusive aux étiquettes statiques. Cette approche améliore l'adaptabilité des solutions de Forcepoint aux environnements de données en constante évolution. De plus, des analyses continues des compartiments S3 mal configurés sont désormais utilisées pour informer et affiner les règles de blocage. Ce développement met en évidence l'efficacité des méthodes d'inspection tenant compte de l'identité, qui fournissent un cadre de sécurité plus robuste et plus complet par rapport aux stratégies traditionnelles axées uniquement sur le périmètre. Ces avancées démontrent collectivement l'évolution du secteur vers des solutions de sécurité plus intelligentes et adaptatives.

Ajustement des politiques assisté par l'IA réduisant les taux de faux positifs

Lors des tests pilotes, Microsoft Purview Adaptive Protection, qui utilise la technologie d'apprentissage par renforcement, a recalibré les seuils pour optimiser les performances, atteignant une réduction significative de 40 % des fausses alarmes.[2]Microsoft, "Protection adaptative dans Purview," microsoft.com Zscaler, quant à lui, applique des techniques avancées de traitement du langage naturel pour analyser le contenu non structuré des conversations et des e-mails, identifiant efficacement les informations sensibles telles que les numéros de sécurité sociale et les noms de projets propriétaires.[3]Zscaler, "Protection des données Zscaler," zscaler.com Pour répondre aux exigences réglementaires croissantes en matière de logique de prise de décision transparente, les fournisseurs ont commencé à publier des pistes d'audit détaillées garantissant la conformité aux exigences de l'article 22 du RGPD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité et déficit de compétences dans les déploiements multi-cloud | -2.1% | Mondial, particulièrement aigu en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les politiques sur site héritées | -1.4% | Entreprises d'Amérique du Nord et d'Europe avec des capitaux immobilisés | Court terme (≤ 2 ans) |

| Pression de la protection de la vie privée dès la conception limitant l'inspection approfondie du contenu | -1.2% | UE, Californie, Canada | Long terme (≥ 4 ans) |

| Mandats de cloud souverain fragmentant les ensembles de politiques mondiales | -1.8% | Chine, Russie, UE, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité et déficit de compétences dans les déploiements multi-cloud

En 2024, l'ISC2 a identifié un déficit significatif de 3,5 millions de personnes dans la main-d'œuvre en cybersécurité, soulignant la demande croissante de professionnels qualifiés dans ce domaine. Les rôles liés à la protection des données, en particulier, sont très demandés, avec une prime salariale de 18 % en raison de leur importance critique dans la protection des informations sensibles. Chaque plateforme cloud hyperscale, notamment AWS, Azure et Google Cloud, utilise sa propre syntaxe de politique distincte, ce qui crée des défis pour les ingénieurs qui tentent de mapper les étiquettes entre ces plateformes. Ce manque de standardisation oblige souvent les entreprises à exploiter des piles DLP (prévention des pertes de données) doubles pendant une période prolongée pouvant aller jusqu'à douze mois lors des processus de migration. Par conséquent, cette approche entraîne un doublement des dépenses opérationnelles et des risques associés, compliquant davantage le processus de migration.

Coût total de possession élevé pour les politiques sur site héritées

Les appliances sous licence perpétuelle lient les utilisateurs à des cycles de cinq ans, accompagnés de frais de support annuels de 20 %. Ces appliances nécessitent souvent des investissements supplémentaires dans le renouvellement du matériel, l'espace en rack et le refroidissement, ce qui prolonge collectivement les délais de retour sur investissement. En conséquence, certains conseils d'administration choisissent de retarder les initiatives de migration vers le cloud. Même si les modèles d'abonnement visent à convertir les dépenses d'investissement en dépenses d'exploitation, ils continuent de se heurter à des résistances, notamment dans les secteurs manufacturiers où les budgets sont fortement axés sur les actifs fixes et les investissements à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les plateformes cloud mènent la transition vers l'inspection pilotée par API

Les déploiements cloud représentaient 67,31 % des revenus du marché de la prévention des pertes de données (DLP) en 2025 et devraient progresser à un TCAC de 21,23 % jusqu'en 2031, soulignant comment le calcul élastique et les points de présence mondiaux favorisent l'inspection API en ligne. Les appliances sur site restent pertinentes pour les opérateurs de défense et nucléaires qui interdisent la sortie vers le cloud, mais l'utilisation croissante de TLS 1.3 réduit la visibilité des prises passives, poussant même les entreprises réglementées vers des proxies cloud avec des clés gérées par le client.

L'élasticité de l'échelle fait également baisser les prix unitaires. Zscaler traite plus de 300 milliards de transactions quotidiennes, de sorte que chaque utilisateur supplémentaire coûte des centimes, et non des dollars. Les modèles hybrides acheminent le trafic SaaS vers des proxies cloud tout en maintenant la couverture des serveurs de fichiers sur site, mais une dérive des politiques apparaît sans gestion fédérée. Les fournisseurs intègrent donc des consoles unifiées qui transmettent la même grammaire d'étiquettes aux deux environnements.

Par solution : le DLP endpoint progresse rapidement à mesure que les appareils se multiplient hors du bureau

Alors que les outils réseau représentaient 34,23 % des revenus de 2025, les agents endpoint devraient connaître la croissance la plus rapide, avec un TCAC projeté de 23,91 % jusqu'en 2031. Cette progression est largement alimentée par la montée en puissance des ordinateurs portables, des smartphones et des capteurs IoT, qui opèrent de plus en plus au-delà des contrôles de périmètre traditionnels. Alors que le travail à distance continue d'être la norme, la taille du marché des solutions de prévention des pertes de données (DLP) liées à ces endpoints devrait connaître une hausse significative, portée par le besoin croissant de mesures de sécurité robustes pour protéger les données sensibles dans des environnements de travail décentralisés.

Digital Guardian surveille les activités du presse-papiers, des ports USB et d'impression, même en mode hors ligne, bloquant proactivement tout transfert qui enfreint les politiques établies. Cette surveillance complète garantit que les données restent sécurisées, même lorsque les appareils sont déconnectés du réseau. Parallèlement, CrowdStrike améliore l'efficacité du DLP en reliant les alertes aux indicateurs de logiciels malveillants, accélérant ainsi le temps de réponse et améliorant la mitigation globale des menaces. Bien que les appliances réseau soient encore essentielles pour les laboratoires militaires à accès restreint, les principaux fournisseurs mettent à jour leurs packs de signatures pour maintenir leur pertinence dans ces environnements spécialisés. Cependant, il est évident que la trajectoire de croissance est fortement orientée vers le segment endpoint, reflétant l'évolution plus large des priorités de sécurité à mesure que les organisations s'adaptent aux paysages technologiques en constante évolution.

Par secteur d'utilisateur final : la santé affiche la progression la plus rapide dans un contexte de hausse des amendes HIPAA

En 2025, le secteur BFSI représentait une part dominante de 27,54 % des dépenses, porté par le mandat PCI DSS 4.0 visant à protéger les données de carte au repos et en transit. Cette part significative souligne l'importance critique de la conformité aux normes de sécurité en constante évolution dans le secteur des services financiers. Parallèlement, le secteur de la santé est en passe de connaître une croissance substantielle, avec un TCAC projeté de 24,51 % jusqu'en 2031. Cette tendance de croissance est soulignée par les actions HIPAA, qui ont entraîné des pénalités s'élevant à 1,35 million USD en 2024. L'accent croissant mis sur la conformité réglementaire et la sécurité des données dans le secteur de la santé propulse le marché de la prévention des pertes de données (DLP), notamment dans le contexte des migrations de dossiers médicaux électroniques vers le cloud.

Alors que les hôpitaux transfèrent leurs charges de travail Epic et Cerner vers des géants du cloud comme Azure et AWS, ils ont besoin de règles précises et granulaires pour distinguer les usages de recherche et de marketing. Cette demande croissante a incité les fournisseurs à développer et à proposer des modèles spécifiques au secteur de la santé pour répondre à ces exigences uniques. De plus, des secteurs tels que le gouvernement et la défense, le commerce de détail et la fabrication adoptent régulièrement ces mesures. Ces secteurs alignent les réglementations, notamment CMMC, PCI et ITAR, avec les étiquettes DLP pour assurer la conformité et renforcer la protection des données dans leurs opérations.

Par application : la sécurité du stockage cloud affiche la trajectoire la plus prononcée

En 2025, le chiffrement représentait 20,61 % du chiffre d'affaires total. Cependant, la sécurité du stockage cloud devrait connaître une croissance significative, avec un TCAC rapide de 24,88 %. Cette croissance est principalement portée par des vulnérabilités telles que les compartiments S3 mal configurés et les liens Azure Blob exposés, qui continuent de poser des risques de sécurité substantiels. En conséquence, la part de marché de la prévention des pertes de données (DLP) dans l'analyse du stockage se développe rapidement, soulignant l'importance croissante de mesures de sécurité robustes dans les environnements cloud.

Netskope surveille et inspecte activement les fichiers sur des plateformes largement utilisées comme Box, Dropbox et Google Drive. L'entreprise met en œuvre des politiques de conservation qui suppriment automatiquement les fichiers une fois la période de conservation légale terminée, assurant la conformité et réduisant les risques associés à une conservation prolongée des données. De plus, les mesures DLP pour les outils de messagerie et de collaboration jouent un rôle essentiel dans la protection des communications sur des plateformes telles que Gmail, Outlook, Teams et Slack. Ces mesures sont particulièrement vitales, compte tenu des 2,9 milliards USD de pertes attribuées à la fraude par compromission des e-mails professionnels en 2024.

Analyse géographique

En 2025, l'Amérique du Nord représentait 40,12 % significatifs du chiffre d'affaires total, démontrant sa domination sur le marché. En 2024, les États-Unis ont enregistré 3 205 incidents de violation, qui ont touché 353 millions de personnes. Cette hausse alarmante du volume de violations a accru l'urgence au niveau des conseils d'administration pour la mise en œuvre de contrôles robustes et efficaces afin d'atténuer les risques et d'assurer la conformité. Les réglementations PIPEDA du Canada et INAI du Mexique obligent les entreprises à émettre des notifications de violation dans un délai serré de 72 heures. En conséquence, les entreprises adoptent de plus en plus des pratiques de surveillance continue pour identifier proactivement les vulnérabilités et éviter les pénalités légales potentielles qui pourraient résulter d'une non-conformité.

L'Asie-Pacifique s'impose comme un acteur dominant sur le marché, affichant un impressionnant TCAC de 23,62 %, ce qui met en évidence sa trajectoire de croissance rapide. La loi chinoise sur la protection des informations personnelles, la loi indienne sur la protection des données personnelles numériques et les amendements japonais à l'APPI amplifient collectivement les enjeux de la localisation des données et de la conformité dans la région [MEITY.GOV.IN]. Ces évolutions réglementaires contraignent les entreprises à adapter leurs opérations pour répondre à des exigences strictes de localisation. IBM prévoit une croissance annuelle robuste de 31,5 % des dépenses en cloud souverain dans la région, portée par une demande croissante de solutions de stockage de données sécurisées et conformes. Cette tendance stimule l'adoption de plateformes de prévention des pertes de données (DLP), notamment celles offrant des capacités de gestion des clés dans le pays pour répondre aux préoccupations réglementaires et de sécurité.

L'Europe, sous la surveillance stricte du RGPD, continue de maintenir sa position de leader réglementaire, infligeant des amendes totalisant 1,2 milliard EUR en 2025. L'arrêt Schrems II a introduit des complexités significatives pour les transferts de données vers les États-Unis, créant des défis pour les multinationales opérant dans la région. En réponse, ces organisations renforcent leurs mesures de sécurité en intégrant un chiffrement avancé côté client et en utilisant des clés hébergées dans l'UE pour assurer la conformité aux exigences du RGPD. Notamment, en 2024, le Royaume-Uni, l'Espagne et l'Italie ont intensifié leurs actions d'application, soulignant davantage l'importance du respect des réglementations sur la protection des données. Cette escalade a conduit à une demande accrue de moteurs de politique capables de bloquer les transferts de données vers des régions situées en dehors de l'EEE, garantissant que les entreprises restent conformes tout en protégeant les informations sensibles.

Paysage concurrentiel

En 2025, les cinq premiers fournisseurs, Microsoft, Broadcom, Forcepoint, Zscaler et Palo Alto Networks, contrôlaient environ 55 % des revenus, laissant une niche aux spécialistes. Microsoft, tirant parti de sa stratégie de coût d'acquisition client quasi nul, intègre Purview DLP à ses suites 365 E5 pour capter une clientèle plus large. Alors que Symantec de Broadcom maintient une présence robuste dans les comptes d'appliances sur site, les changements de tarification des abonnements ont entraîné quelques défections de clients.

Les entrants axés sur les API comme Cyera et Nightfall AI font des vagues en analysant les espaces de travail SaaS sans agents, séduisant les acheteurs du marché intermédiaire qui manquent d'expertise en gestion des endpoints. Zscaler, dans un mouvement notable, a obtenu 14 brevets liés à la détection en langage naturel en 2024. Pendant ce temps, Palo Alto Networks a orchestré un accord significatif de 25 milliards USD avec CyberArk, fusionnant la gestion des accès privilégiés et le DLP dans un tissu d'identité unifié. Il existe une opportunité croissante dans les environnements de technologie opérationnelle, notamment là où les contraintes de disponibilité entravent les installations d'agents.

De plus, le marché connaît une demande croissante de solutions adaptées aux environnements de travail hybrides. Les fournisseurs se concentrent sur l'amélioration des capacités de prévention des pertes de données (DLP) pour répondre aux complexités de la sécurisation des effectifs distribués. Cette tendance devrait stimuler l'innovation et la concurrence parmi les acteurs établis et les nouveaux challengers.

Leaders du secteur de la prévention des pertes de données (DLP)

Broadcom Inc.

Microsoft Corporation

GTB Technologies Inc.

CoSoSys Group

Digital Guardian (Fortra LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Palo Alto Networks a finalisé son acquisition de CyberArk pour 25 milliards USD afin de fusionner le contrôle des accès privilégiés avec Prisma Cloud DLP.

- Novembre 2025 : Zscaler a acquis SPLX pour intégrer la classification des données en langage naturel dans Slack et Notion, réduisant le temps de déploiement à quelques heures.

- Août 2025 : Zscaler a finalisé l'acquisition de Red Canary pour 675 millions USD, reliant la télémétrie endpoint aux politiques DLP cloud pour une mise en quarantaine automatisée.

- Mai 2025 : Fortra a acquis l'activité de sécurité cloud de Lookout, ajoutant les fonctions SSE et DSPM à Digital Guardian DLP.

Portée du rapport mondial sur le marché de la prévention des pertes de données (DLP)

Le marché de la prévention des pertes de données est défini sur la base des revenus générés par le déploiement de solutions telles que le DLP réseau, le DLP endpoint et le DLP basé sur les centres de données/le stockage, via des déploiements sur site et basés sur le cloud, utilisés par divers secteurs d'utilisateurs finaux, notamment l'informatique et les télécommunications, le BFSI, le gouvernement, la santé, la fabrication, le commerce de détail et la logistique, ainsi que d'autres secteurs d'utilisateurs finaux à travers le monde. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires.

Le rapport sur le marché de la prévention des pertes de données (DLP) est segmenté par déploiement (sur site et basé sur le cloud), solution (DLP réseau, DLP endpoint et autres), secteur d'utilisateur final (BFSI, informatique et télécommunications, gouvernement et défense, santé, commerce de détail et logistique, et autres), application (sécurité du stockage cloud, protection des e-mails et de la collaboration, et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Basé sur le cloud |

| DLP réseau |

| DLP endpoint |

| DLP stockage / centre de données |

| Autres |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et défense |

| Santé |

| Commerce de détail et logistique |

| Fabrication |

| Autres |

| Sécurité du stockage cloud |

| Protection des e-mails et de la collaboration |

| Protection de la propriété intellectuelle et gouvernance du code source |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par déploiement | Sur site | |

| Basé sur le cloud | ||

| Par solution | DLP réseau | |

| DLP endpoint | ||

| DLP stockage / centre de données | ||

| Autres | ||

| Par secteur d'utilisateur final | BFSI | |

| Informatique et télécommunications | ||

| Gouvernement et défense | ||

| Santé | ||

| Commerce de détail et logistique | ||

| Fabrication | ||

| Autres | ||

| Par application | Sécurité du stockage cloud | |

| Protection des e-mails et de la collaboration | ||

| Protection de la propriété intellectuelle et gouvernance du code source | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la prévention des pertes de données (DLP) d'ici 2031 ?

Le marché devrait atteindre 111,98 milliards USD d'ici 2031, avec un TCAC de 21,17 % entre 2026 et 2031.

Quel type de déploiement domine les dépenses actuelles ?

Le déploiement basé sur le cloud représentait 67,31 % des revenus en 2025 et continue de croître le plus rapidement.

Pourquoi la santé est-elle le secteur vertical le plus dynamique pour le DLP ?

Les règlements HIPAA records et l'accélération de la migration des dossiers médicaux électroniques alimentent un TCAC de 24,51 % jusqu'en 2031.

Comment les mandats de cloud souverain affectent-ils la stratégie DLP ?

Ils imposent des politiques spécifiques à chaque région, des clés de chiffrement et des plans d'intervention en cas d'incident, augmentant la complexité et les coûts.

Dernière mise à jour de la page le: