Taille et part du marché des aliments et boissons à base de plantes en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

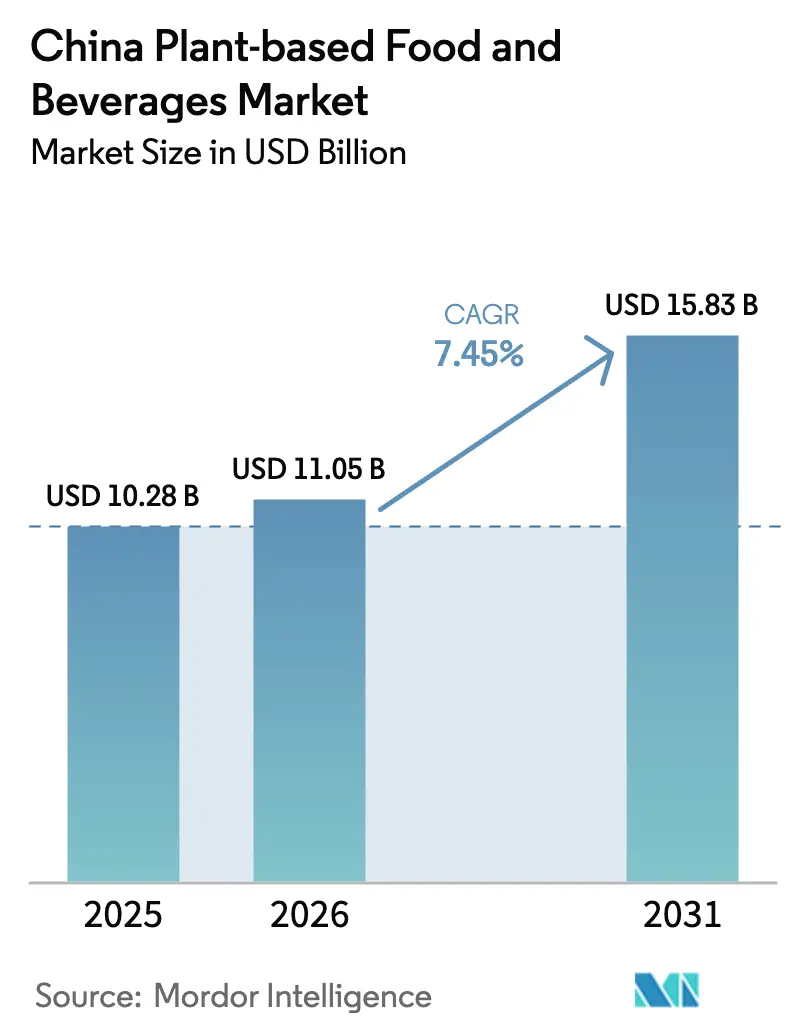

| Taille du marché de l'année de base (2025) | 10.28 Milliards de dollars |

| Taille du Marché (2026) | 11.05 Milliards de dollars |

| Taille du Marché (2031) | 15.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons à base de plantes en Chine par Mordor Intelligence

La taille du marché des aliments et boissons à base de plantes en Chine est estimée à 11,05 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 10,28 milliards USD, avec des projections pour 2031 atteignant 15,83 milliards USD, progressant à un CAGR de 7,45 % sur la période 2026-2031. L'accélération de la demande reflète une prise de conscience croissante en matière de santé, des politiques nationales favorables dans le cadre du 14e Plan quinquennal, ainsi que des progrès rapides dans les technologies d'extrusion et de fermentation. L'aval institutionnel du Conseil d'État a normalisé les protéines végétales dans les recommandations alimentaires grand public, tandis que l'évolution des écosystèmes de commerce électronique raccourcit le parcours du lancement de produit à l'essai de masse. Les producteurs nationaux tirent parti d'avantages d'échelle dans la transformation du soja et de nouvelles lignes de protéines de pois récemment installées pour combler l'écart de prix avec les analogues d'origine animale. Les acteurs internationaux apportent un savoir-faire avancé, mais la sensibilité aux prix et les préférences gustatives récompensent les entreprises qui localisent les textures, les assaisonnements et les formats de cuisson adaptés aux cuisines chinoises.

Principaux enseignements du rapport

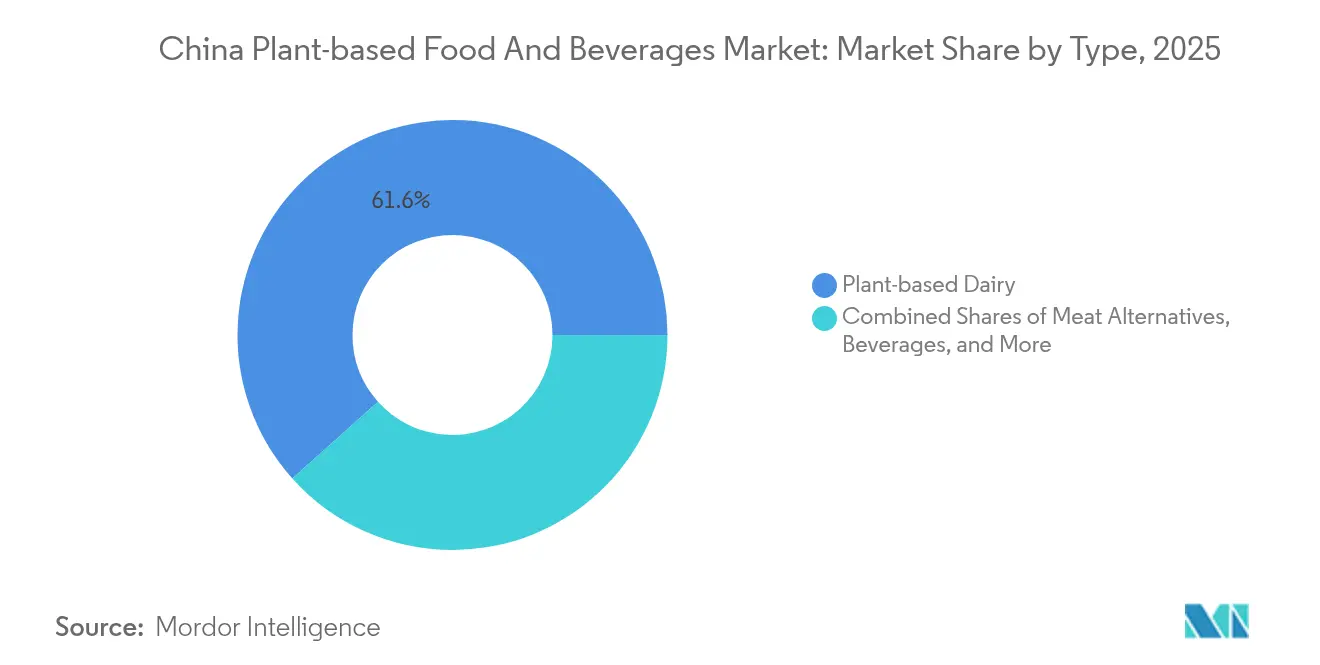

- Par type, les produits laitiers à base de plantes ont dominé avec une part de marché de 61,62 % sur le marché des aliments et boissons à base de plantes en Chine en 2025. Les substituts de viande devraient afficher le CAGR le plus rapide de 8,66 % d'ici 2031.

- Par source, le soja a capté 53,92 % de la taille du marché des aliments et boissons à base de plantes en Chine parmi les ingrédients sources en 2025. La protéine de pois devrait se développer à un CAGR de 8,41 % entre 2026 et 2031.

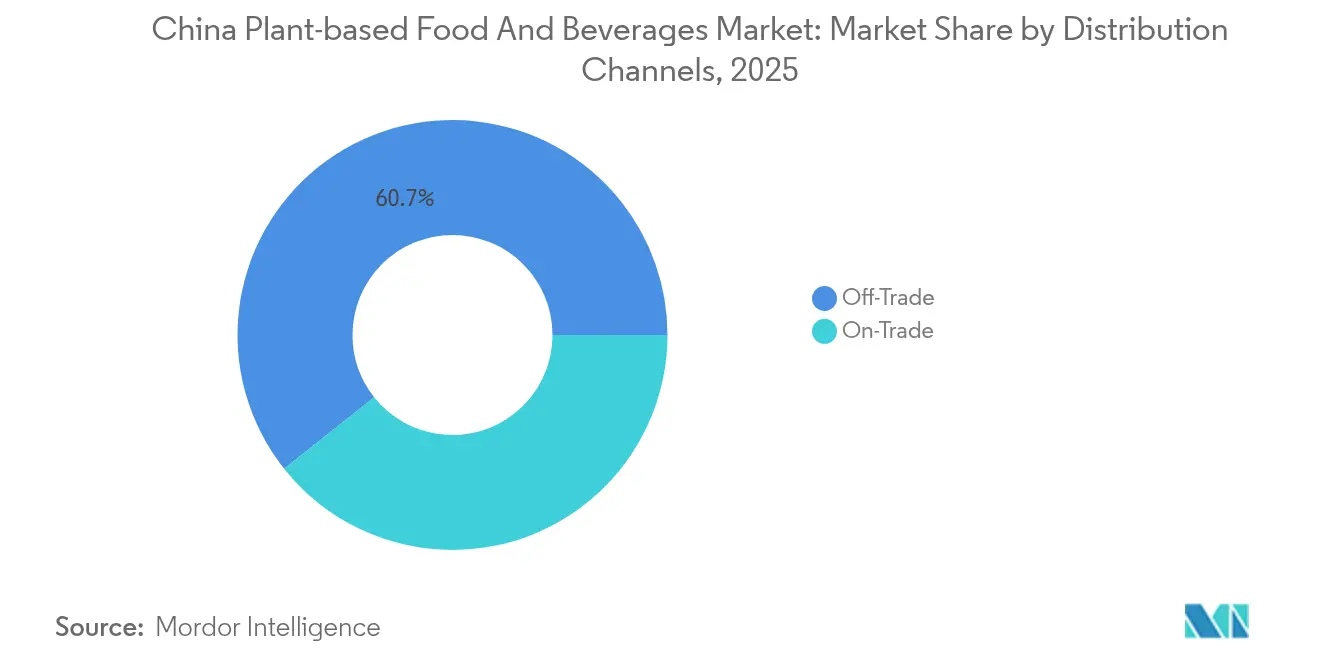

- Par canaux de distribution, les circuits hors domicile ont représenté une part de revenus de 60,68 % en 2025, tandis que le circuit domicile progresse à un CAGR de 8,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments et boissons à base de plantes en Chine

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des tendances santé et bien-être | +1.2% | National, concentré dans les villes de rang 1-2 | Moyen terme (2-4 ans) |

| Innovation dans le développement de produits | +1.8% | Mondial, avec des centres de recherche et développement à Pékin et Shanghai | Long terme (≥ 4 ans) |

| Évolution des régimes alimentaires et flexitarisme | +1.0% | Zones urbaines, s'étendant aux villes de rang 3 | Moyen terme (2-4 ans) |

| Disponibilité accrue dans les canaux en ligne | +1.5% | National, plus forte dans les villes de rang 1-2 | Court terme (≤ 2 ans) |

| Prévalence croissante de l'intolérance au lactose | +0.8% | National, impact plus élevé dans les régions du nord | Long terme (≥ 4 ans) |

| Influence des tendances occidentales et mondiales | +0.9% | Villes de rang 1, se répandant aux rangs 2-3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tendances santé et bien-être

À la suite de la pandémie, la conscience sanitaire des consommateurs chinois a fortement progressé, alimentant une préférence croissante pour les aliments fonctionnels combinant bénéfices nutritionnels et praticité. Pour s'aligner sur cette tendance, la China Food and Drug Administration a mis en œuvre des normes d'étiquetage actualisées, GB 7718-2025 et GB 28050-2025, qui imposent des informations nutritionnelles plus claires et plus détaillées [1]Source : Département de l'Agriculture des États-Unis, "Normes d'étiquetage des aliments préemballés finalisées", apps.fas.usda.gov. Ces réglementations permettent aux marques d'aliments à base de plantes de mettre en avant les avantages santé de leurs produits, tels que l'absence de cholestérol, une teneur plus élevée en fibres et des niveaux réduits de graisses saturées par rapport aux produits d'origine animale. Cette évolution est particulièrement avantageuse pour le marché des alternatives laitières à base de plantes. La Chine a la capacité de jouer un rôle significatif dans l'avancement de la tendance mondiale vers la viande à base de plantes en augmentant la production et en réduisant les coûts. Le pays dispose d'une abondance de sojas non-OGM produits localement et d'une grande capacité de transformation des matières premières à base de plantes telles que le soja et le pois. Selon ProVeg, 98 % des consommateurs chinois sont susceptibles de consommer davantage d'aliments à base de plantes lorsqu'on leur présente des données scientifiques sur les bénéfices de ces régimes [2]Source : Proveg International, "La plupart des personnes en Chine consommeront davantage d'aliments à base de plantes lorsqu'elles seront informées des bénéfices, selon une enquête", proveg.org.

Innovation dans le développement de produits

Les fabricants chinois tirent parti des avancées technologiques en matière d'extrusion à haute humidité et de traitement par fermentation pour créer des textures similaires à la viande, répondant ainsi aux préoccupations de longue date des consommateurs concernant les alternatives à base de plantes. Des recherches de l'A*STAR de Singapour soulignent que l'optimisation bayésienne multi-objectifs peut affiner les paramètres d'extrusion, atteignant une dureté similaire à celle du blanc de poulet avec seulement 5 à 7 % de variance et une force de coupe dans un écart de 15 % par rapport aux cibles. Jinan Xilang Machine, un fabricant d'équipements national, propose des lignes de production pour les protéines végétales texturées, avec des capacités comprises entre 100 et 2 000 kg/heure, soulignant la disponibilité des infrastructures pour une production à grande échelle. La Chine traitant environ 50 % de la capacité mondiale en protéines de soja, ses capacités de fermentation réduisent non seulement les coûts de production des ingrédients, mais la positionnent également de manière compétitive face aux alternatives importées.

Évolution des régimes alimentaires et flexitarisme

Les consommateurs chinois de la génération Z manifestent un intérêt croissant pour les régimes à base de plantes, les préoccupations environnementales (score moyen de 4,19 sur 5) étant la principale motivation, suivies des considérations éthiques (3,76), selon une récente enquête auprès de touristes. Les répondants urbains, avec un score de 3,638, déclarent des bénéfices perçus plus élevés que les consommateurs ruraux, qui ont obtenu un score de 3,266, soulignant une concentration des primo-adoptants dans les zones métropolitaines. Cependant, contrairement aux consommateurs occidentaux, les consommateurs chinois considèrent les produits à base de plantes comme des sources de protéines complémentaires plutôt que comme des substituts complets de la viande. Cette différence comportementale a conduit des marques comme The Vegetarian Butcher à s'éloigner des stratégies axées sur les hamburgers et à proposer à la place des options localisées, telles que des articles de petit-déjeuner, des garnitures pour boulangerie et des applications pour cafés, où les protéines végétales complètent plutôt que remplacent les repas traditionnels.

Disponibilité accrue dans les canaux en ligne

Les plateformes de commerce électronique améliorent l'accessibilité au marché en palliant les limites du commerce de détail traditionnel. De plus, la pénétration croissante d'Internet stimule la croissance des achats en ligne. Selon les données de la Banque mondiale de 2023, la Chine affichait un taux de pénétration d'Internet de 78 %. De même, les marques d'aliments à base de plantes mettent en œuvre des stratégies pour élargir leur présence sur le marché [3]Source : Banque mondiale, "Taux de pénétration d'Internet en Chine", data.worldbank.org. En utilisant le commerce électronique transfrontalier, ces marques peuvent contourner les complexités des processus d'enregistrement à l'importation tout en évaluant la demande du marché. En outre, l'intégration de fonctionnalités de commerce social permet la collaboration avec des influenceurs et la diffusion de contenus éducatifs. Cette approche aide à combler les lacunes de connaissances des consommateurs concernant la nutrition et les méthodes de cuisson à base de plantes. Ces initiatives sont particulièrement importantes pour les catégories de produits nécessitant des changements comportementaux significatifs, garantissant que les consommateurs soient bien informés et plus confiants dans l'adoption de ces alternatives. De plus, la préférence croissante des consommateurs pour des produits durables et soucieux de la santé stimule davantage la demande d'alternatives à base de plantes, créant des opportunités pour les marques d'innover et de répondre à l'évolution des besoins des consommateurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis de la chaîne d'approvisionnement et de la production | -1.1% | National, aigu dans les provinces de l'ouest | Court terme (≤ 2 ans) |

| Sensibilisation limitée au-delà des grandes villes | -0.9% | Villes de rang 3-4 et zones rurales | Moyen terme (2-4 ans) |

| Complexités réglementaires et de normalisation | -0.7% | National, affectant les importations et les ingrédients nouveaux | Long terme (≥ 4 ans) |

| Lacunes en matière de goût et de texture | -1.3% | National, variant selon la catégorie de produit | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis de la chaîne d'approvisionnement et de la production

La fragmentation de l'approvisionnement en matières premières et la hausse des coûts des ingrédients sans origine animale entravent l'évolutivité de la production et réduisent les marges bénéficiaires. Les fabricants chinois du secteur des aliments à base de plantes font face à des défis liés à l'instabilité des approvisionnements en ingrédients. Les protéines spécialisées et les additifs fonctionnels nécessitent des délais d'approvisionnement plus longs et sont plus coûteux que les ingrédients alimentaires traditionnels. L'analyse des coûts de production montre que les produits à base de plantes coûtent souvent 2 à 4 fois plus cher que les alternatives conventionnelles. Cet écart de coût est notable, 21 % des consommateurs ayant essayé le produit identifiant le prix comme principale raison de non-rachat, selon le Food Engineering Journal. Les coûts de fret aggravent encore ces problèmes, car les ingrédients spécialisés nécessitent une logistique à température contrôlée, et les plus petites tailles de lots font augmenter les coûts de transport par unité. Pour relever ces défis, les entreprises adoptent l'automatisation des processus continus et des stratégies de fabrication régionale. Beaucoup développent également des installations intégrées de transformation des ingrédients pour optimiser les formulations avec des protéines moins coûteuses et simplifier les chaînes d'approvisionnement.

Lacunes en matière de goût et de texture

Les études sur l'acceptation des consommateurs identifient systématiquement le goût et la texture comme des obstacles majeurs aux rachats. Une enquête de 2020 a révélé que 74 % des consommateurs chinois n'étaient pas disposés à racheter de la viande à base de plantes en raison d'une insatisfaction envers les attributs sensoriels. Les viandes factices traditionnelles chinoises, généralement à base de tofu et peu coûteuses, créent des références de perception négatives que les protéines végétales de nouvelle génération doivent surmonter. Les traditions culinaires chinoises mettent l'accent sur des textures spécifiques et des techniques de cuisson particulières, telles que la sauté à feu vif ou le braisage, que les alternatives à base de plantes peinent souvent à reproduire. Des recherches indiquent que les consommateurs chinois font preuve d'une plus grande résistance aux substituts de viande par rapport à leurs homologues australiens et britanniques, la sécurité alimentaire et les préoccupations relatives à la surprocessation l'emportant sur les motivations environnementales. Cette résistance souligne le besoin critique d'investissements significatifs en recherche et développement pour améliorer la texture et localiser les saveurs afin d'atteindre l'acceptation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les alternatives laitières assurent le leadership du marché

En 2025, les produits laitiers à base de plantes détiennent une part de marché dominante de 61,62 %, soutenue par une préférence culturelle pour le lait de soja et une diversification rapide dans les cafés et les circuits de vente au détail. Le leadership de ce segment découle de la confiance des consommateurs dans des options établies comme le lait de soja, ce qui a facilité la croissance des alternatives à base d'avoine, d'amande et de riz. Bien que les substituts de viande représentent actuellement une part de marché plus restreinte, ils affichent la croissance la plus rapide, avec un CAGR de 8,66 % prévu de 2026 à 2031, porté par les avancées en matière de technologies de texture et de saveur. Parallèlement, les boissons à base de plantes tirent profit de la culture des cafés en pleine expansion en Chine. Des marques comme HEYTEA ont acquis une présence significative sur le marché en combinant de manière innovante des protéines végétales avec des formulations de thé traditionnelles.

En outre, le secteur des aliments et boissons connaît une croissance dans les catégories à base de plantes telles que la boulangerie, les snacks et les repas prêts à consommer, avec des entreprises comme Zero Limits ouvrant la voie dans les produits de boulangerie sans ingrédients d'origine animale. Les développements réglementaires jouent également un rôle crucial, la China Food Safety Authority facilitant l'approbation de nouveaux ingrédients dans le cadre des normes d'additifs alimentaires GB 2760-2024. Toutefois, des délais d'approbation prolongés peuvent retarder le développement de produits. Par ailleurs, le Ministère de l'Agriculture et des Affaires rurales influence la dynamique des catégories en accordant des subventions pour soutenir la production nationale de lait cru, ce qui intensifie la concurrence et contraint les alternatives laitières à base de plantes à établir des propositions de valeur claires au-delà du prix.

Par source : la domination du soja face à la diversification des protéines

En 2025, le soja détient une part de marché prépondérante de 53,92 %, portée par le rôle de la Chine en tant que principal transformateur de soja et par l'acceptation culturelle des aliments à base de soja. Dans le même temps, la protéine de pois connaît la croissance la plus rapide, avec un CAGR impressionnant de 8,41 %. Cette croissance est soutenue par l'expansion de la capacité de transformation en Chine et par les propriétés fonctionnelles supérieures de cette protéine, la rendant idéale pour les applications d'analogues de viande. La protéine de blé est utilisée dans des applications nécessitant des réseaux de gluten pour la texture, tandis que les protéines de riz et d'avoine séduisent les consommateurs à la recherche d'options hypoallergéniques ou de bénéfices nutritionnels spécifiques. La tendance à la diversification met en évidence à la fois la demande des consommateurs pour la variété et les efforts des fabricants pour équilibrer coût et fonctionnalité dans différentes catégories de produits.

L'augmentation de la capacité de transformation de la Chine reflète sa disposition à la diversification des sources. De plus, de nouvelles protéines, telles que celles dérivées des champignons crinière de lion et de diverses légumineuses, offrent des opportunités uniques de différenciation. Cela est particulièrement pertinent pour les régions souffrant de stress hydrique qui explorent des cultures alternatives adaptées aux terres non arables. Les politiques de modernisation agricole de la Chine encouragent la diversification des cultures, ce qui pourrait élargir la base de matières premières pour la production d'aliments à base de plantes et réduire la dépendance aux sources de protéines importées.

Par canaux de distribution : leadership du circuit hors domicile avec accélération de la croissance du circuit domicile

En 2025, les circuits hors domicile, incluant les supermarchés, les hypermarchés, les supérettes et les plateformes en ligne, détiennent une part de marché dominante de 60,68 %, offrant aux consommateurs un large accès et une transparence des prix. Les canaux en ligne connaissent une croissance significative, portés par des plateformes telles que Tmall et JD.com. Par ailleurs, le commerce social de Douyin s'étend aux villes de rang inférieur. Les supérettes et les magasins spécialisés jouent le rôle de points de découverte, initiant les consommateurs à de nouveaux produits grâce à des dégustations et des actions promotionnelles. Les supermarchés et hypermarchés restent des canaux de distribution clés, mais nécessitent des investissements marketing substantiels pour assurer la visibilité en rayon et encourager les essais des consommateurs.

Les circuits en restauration hors foyer, bien qu'ils représentent actuellement une part plus faible, progressent à un CAGR impressionnant de 8,73 %. Cette croissance est alimentée par des collaborations stratégiques entre les marques d'aliments à base de plantes et les opérateurs de restauration. Les partenariats avec des restaurants permettent aux consommateurs d'essayer des produits dans des formats préparés qui améliorent la saveur tout en minimisant les préoccupations liées à la texture. Parmi les exemples, on peut citer des partenariats entre des fournisseurs d'aliments à base de plantes et des enseignes telles que KFC, Haidilao et des cafés indépendants. Le canal de la restauration offre non seulement des marges bénéficiaires plus élevées, mais aussi des opportunités de construction de marque grâce à l'aval des chefs et à des designs de menus innovants. Cependant, les marques poursuivant des stratégies omnicanales, notamment dans le commerce électronique transfrontalier, doivent relever les défis réglementaires imposés par le Ministère du Commerce, notamment en ce qui concerne la vente directe et à distance.

Analyse géographique

La Chine est au cœur de cette analyse de marché, avec des différences régionales influencées par le développement économique et le comportement des consommateurs dans ses villes à différents niveaux hiérarchiques. Les villes de rang 1 telles que Pékin, Shanghai, Shenzhen et Guangzhou affichent les niveaux les plus élevés de pénétration du marché et d'acceptation des consommateurs. Cela est porté par des revenus disponibles plus élevés, une plus grande exposition internationale et une disponibilité accrue des produits à base de plantes via les circuits de vente au détail et de restauration. Ces pôles urbains servent de terrains d'expérimentation pour le lancement de nouveaux produits et les stratégies de marque, les initiatives réussies s'étendant ensuite aux marchés de rang 2 et de rang 3.

Les villes de rang inférieur offrent un potentiel de croissance substantiel à mesure que les jeunes citadins quittent les marchés de premier rang saturés, apportant avec eux des préférences pour des produits premium et axés sur la santé. Des recherches montrent que le rétrécissement des écarts de revenus entre zones urbaines et rurales et les coûts de vie moins élevés dans les villes plus petites stimulent les dépenses discrétionnaires, créant des tendances de consommation d'une classe moyenne émergente en dehors des grandes zones métropolitaines. Cependant, les consommateurs ruraux et des villes de rang 3-4 se heurtent à des obstacles significatifs à l'adoption de régimes alimentaires à base de plantes, notamment des préférences culturelles et familiales pour la viande traditionnelle, une disponibilité limitée des produits et un manque de sensibilisation à la nutrition et à la préparation à base de plantes.

Des provinces comme le Shandong, le Heilongjiang et le Guangdong, dotées d'infrastructures de transformation alimentaire bien établies, dominent les capacités de production régionales. Leurs atouts résident dans la proximité des matières premières et des réseaux de transport efficaces. Tandis que des provinces comme la Mongolie intérieure, le Xinjiang et le Heilongjiang bénéficient de subventions pour l'industrie laitière qui intensifient la concurrence pour les alternatives laitières à base de plantes, les provinces côtières se concentrent sur l'innovation en technologie alimentaire et la croissance des exportations. Le Ministère de l'Agriculture et des Affaires rurales a alloué des milliards en subventions pour le lait cru et le lait en poudre séché par atomisation, illustrant comment les politiques régionales façonnent le paysage concurrentiel entre les produits laitiers à base de plantes et les produits laitiers conventionnels.

Paysage concurrentiel

Le marché des aliments et boissons à base de plantes en Chine présente une fragmentation modérée avec une certaine concentration, créant un espace aussi bien pour les acteurs établis que pour les nouveaux entrants disruptifs afin de capter des parts de marché grâce à un positionnement différencié et à des stratégies localisées. Les entreprises nationales tirent parti d'avantages en termes de coûts grâce à des chaînes d'approvisionnement intégrées et à une connaissance culturelle, tandis que les marques internationales apportent une expertise technologique et un positionnement haut de gamme. Les orientations stratégiques mettent l'accent sur les partenariats avec les opérateurs de restauration, l'optimisation des plateformes de commerce électronique et la production régionale pour atteindre une compétitivité-prix face aux alternatives importées.

Le déploiement technologique se concentre sur les capacités de fermentation, le traitement par extrusion et le développement des saveurs pour surmonter les obstacles liés à la texture et au goût qui limitent l'adoption par les consommateurs. Les entreprises explorant des opportunités de niches ciblent des cas d'usage spécifiques tels que les applications de boulangerie, les formulations de boissons et les formats prêts à consommer, où les protéines végétales complètent plutôt que remplacent directement les produits d'origine animale.

La suspension des opérations de Beyond Meat en Chine en 2025 illustre les défis auxquels font face les marques internationales qui ne parviennent pas à adapter leurs formulations et leur tarification aux conditions du marché local, créant des opportunités pour les acteurs nationaux disposant de capacités de développement de produits localisés et d'une fabrication compétitive en termes de coûts. Les facteurs de conformité réglementaire liés à la China Food Safety Authority concernant les approbations de nouveaux aliments et les normes d'étiquetage influencent le positionnement concurrentiel, notamment pour les entreprises introduisant des ingrédients innovants ou des technologies de traitement.

Leaders du secteur des aliments et boissons à base de plantes en Chine

Green Monday Group

Qishan Foods

Oatly Group AB

Yili Group

The Livekindly Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Oatly a lancé trois nouvelles crèmes glacées véganes en Chine grâce à des partenariats stratégiques dans la restauration avec la principale chaîne de fondue chinoise Haidilao et la marque mondiale de restauration rapide KFC. Oatly a introduit des sucettes glacées à base d'avoine et de fruits chez Haidilao dans des saveurs goyave et raisin.

- Mars 2024 : Marvelous Foods a lancé son yaourt à la noix de coco à base de plantes Yeyo chez Ole, la plus grande chaîne de supermarchés premium de Chine. Le lancement a débuté à Pékin, coïncidant avec l'ouverture par Ole d'un nouveau concept de magasin axé sur un mode de vie bas carbone, permettant une meilleure éducation des consommateurs et une meilleure visibilité pour les offres à base de plantes.

- Novembre 2023 : Avonmore, la principale marque laitière irlandaise, a lancé sa boisson à l'avoine Oat Drink Barista en Chine, marquant son entrée dans le secteur des boissons à base de plantes chinoises. La boisson à l'avoine, fabriquée à partir d'avoine biologique irlandaise traçable cultivée par les agriculteurs de Tirlán, a été spécialement formulée pour une texture crémeuse et mousseuse adaptée aux lattes.

- Juillet 2023 : Veg of Lund, une marque suédoise de lait de pomme de terre, a lancé ses produits de lait de pomme de terre DUG en Chine, en collaboration avec Haofood. Cette collaboration a marqué l'entrée de DUG sur le marché chinois, en s'appuyant sur le réseau de distribution d'aliments à base de plantes bien établi de Haofood.

Périmètre du rapport sur le marché des aliments et boissons à base de plantes en Chine

Les aliments et boissons à base de plantes comprennent les produits substituts de viande et de produits laitiers dérivés de végétaux. Les produits incluent des alternatives à la viande fabriquées à partir de différents ingrédients d'origine végétale tels que les pois chiches, le soja et le tofu, la protéine de pois, et d'autres ingrédients similaires. Les boissons à base de plantes comprennent des alternatives laitières telles que le lait d'avoine, le lait d'amande, le lait de coco et autres boissons similaires. Par type de produit, le marché étudié est segmenté en substituts de viande, boissons alternatives laitières, crèmes glacées non laitières, fromages non laitiers, yaourts non laitiers et tartinades non laitières. Les substituts de viande sont subdivisés en protéines végétales texturées, tofu, tempeh et autres. Les boissons sont également segmentées en lait de soja, lait d'amande et autres boissons. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, supérettes, canaux de vente au détail en ligne et autres canaux de distribution. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Produits laitiers à base de plantes | Yaourt |

| Fromage | |

| Desserts glacés et crèmes glacées | |

| Autres produits laitiers | |

| Substituts de viande | Tofu |

| Tempeh | |

| Protéines végétales texturées | |

| Autres substituts de viande | |

| Boissons | Lait |

| Smoothies | |

| Thé | |

| Café | |

| Autres boissons | |

| Autres aliments et boissons |

| Soja |

| Pois |

| Blé |

| Riz |

| Avoine |

| Autres sources |

| Circuit domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés |

| Supérettes | |

| Magasins spécialisés | |

| Canaux en ligne | |

| Autres canaux de distribution |

| Par type | Produits laitiers à base de plantes | Yaourt |

| Fromage | ||

| Desserts glacés et crèmes glacées | ||

| Autres produits laitiers | ||

| Substituts de viande | Tofu | |

| Tempeh | ||

| Protéines végétales texturées | ||

| Autres substituts de viande | ||

| Boissons | Lait | |

| Smoothies | ||

| Thé | ||

| Café | ||

| Autres boissons | ||

| Autres aliments et boissons | ||

| Par source | Soja | |

| Pois | ||

| Blé | ||

| Riz | ||

| Avoine | ||

| Autres sources | ||

| Par canaux de distribution | Circuit domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Magasins spécialisés | ||

| Canaux en ligne | ||

| Autres canaux de distribution | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur des aliments et boissons à base de plantes en Chine d'ici 2031 ?

Il devrait atteindre 15,83 milliards USD, reflétant un CAGR de 7,45 % à partir de 2026.

Quelle catégorie de produit est en tête des ventes dans le segment des protéines végétales en Chine ?

Les produits laitiers à base de plantes représentent 61,62 % des revenus, soutenus par une consommation de longue date de lait de soja et des partenariats avec des cafés.

Quel ingrédient gagne le plus rapidement des parts de marché après le soja ?

La protéine de pois devrait se développer à un CAGR de 8,41 % grâce à l'expansion des capacités nationales et à une fonctionnalité favorable pour les analogues de viande.

Quel canal de vente affiche la croissance la plus rapide ?

La restauration hors foyer, incluant les cafés et les restaurants, progresse à un CAGR de 8,73 % à mesure que les intégrations aux menus stimulent les essais.

Dernière mise à jour de la page le: