Taille et part du marché des dispositifs d'alimentation entérale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.93 Milliards de dollars |

| Taille du Marché (2031) | 5.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

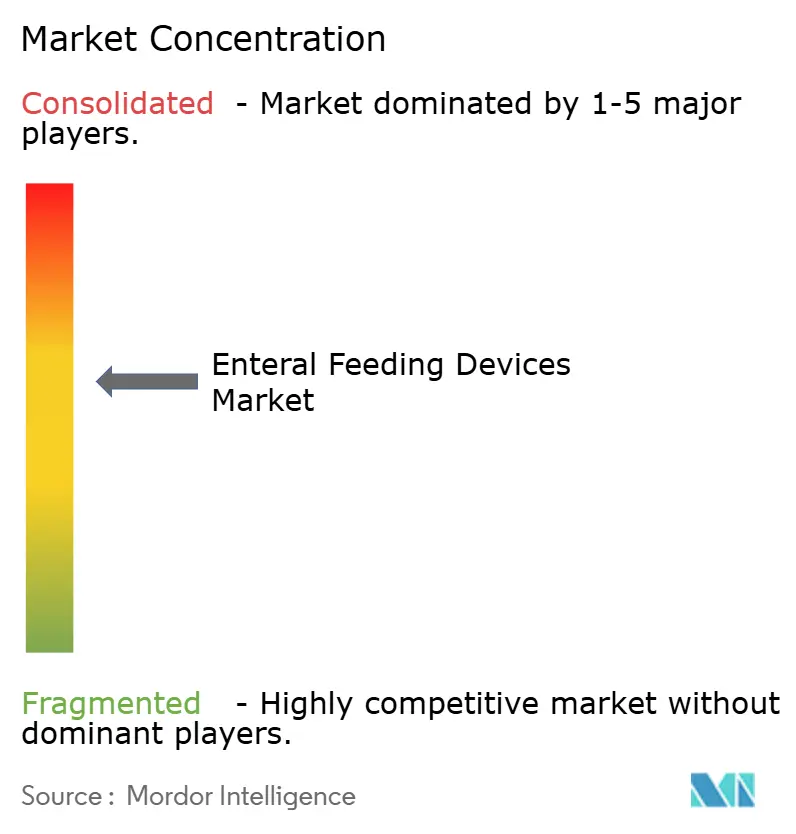

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'alimentation entérale par Mordor Intelligence

La taille du marché des dispositifs d'alimentation entérale était évaluée à 3,72 milliards USD en 2025 et devrait croître de 3,93 milliards USD en 2026 pour atteindre 5,21 milliards USD d'ici 2031, à un TCAC de 5,77 % durant la période de prévision (2026-2031). Cette expansion reflète un passage progressif des méthodes d'alimentation traditionnelles vers des systèmes axés sur la sécurité, la connectivité numérique et les raccords conformes à la norme ENFit. Les pressions démographiques, notamment l'allongement de l'espérance de vie et la prévalence croissante des maladies chroniques, soutiennent la demande de base. La conformité précoce aux normes ISO 80369-3 est devenue un levier concurrentiel évident, récompensant les fabricants capables de réingénier leurs gammes de produits pour le nouveau format de connecteur, tout en accélérant la consolidation parmi les entreprises ne disposant pas des ressources nécessaires pour s'adapter. Les fabricants de dispositifs qui associent une conception rigoureuse en matière de sécurité à des pompes intelligentes, une surveillance à distance et des interfaces intuitives sont désormais les mieux placés pour saisir la croissance, alors que les soins se déplacent vers les domiciles des patients et les centres ambulatoires.

Principaux enseignements du rapport

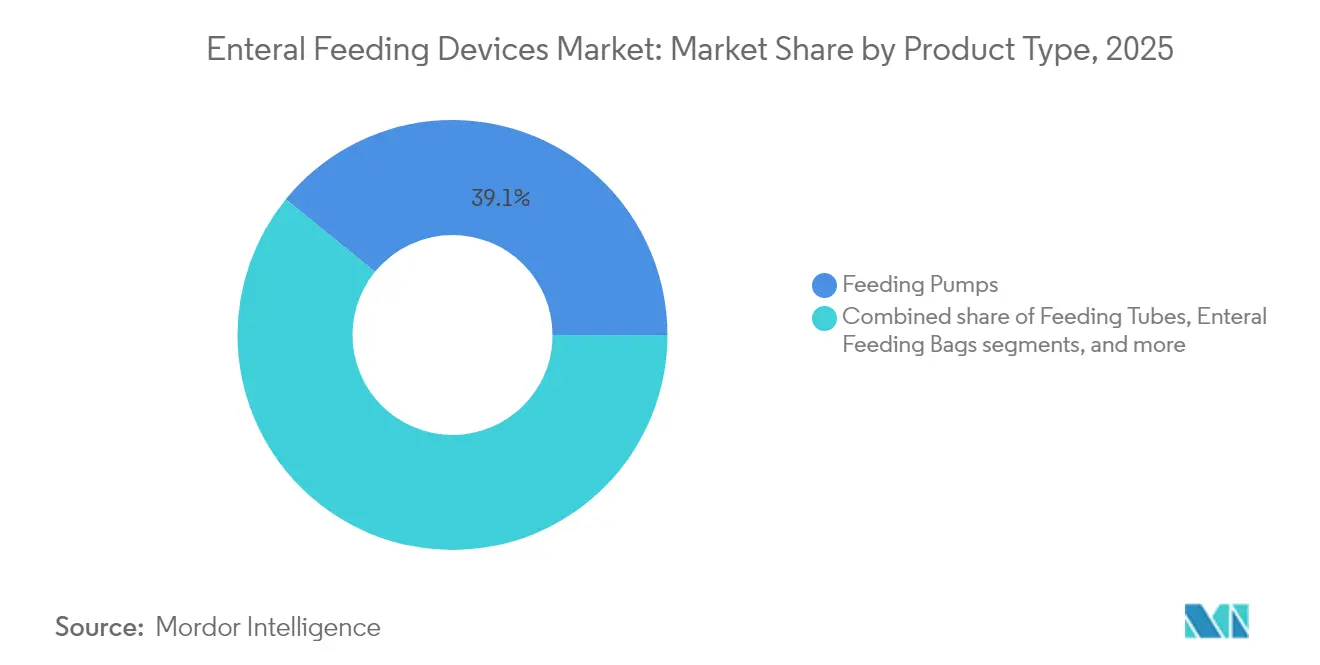

- Par type de produit, les pompes d'alimentation ont dominé avec une part de revenus de 39,12 % en 2025, tandis que les sondes d'alimentation devraient enregistrer le TCAC le plus rapide de 6,65 % d'ici 2031.

- Par groupe d'âge, la cohorte adulte détenait 72,10 % de la part du marché des dispositifs d'alimentation entérale en 2025 ; le segment pédiatrique et néonatal devrait se développer à un TCAC de 6,88 % jusqu'en 2031.

- Par canal de distribution, les circuits hors ligne ont dominé avec une part de 85,60 % en 2025, tandis que les canaux en ligne afficheront le TCAC le plus élevé de 7,05 %.

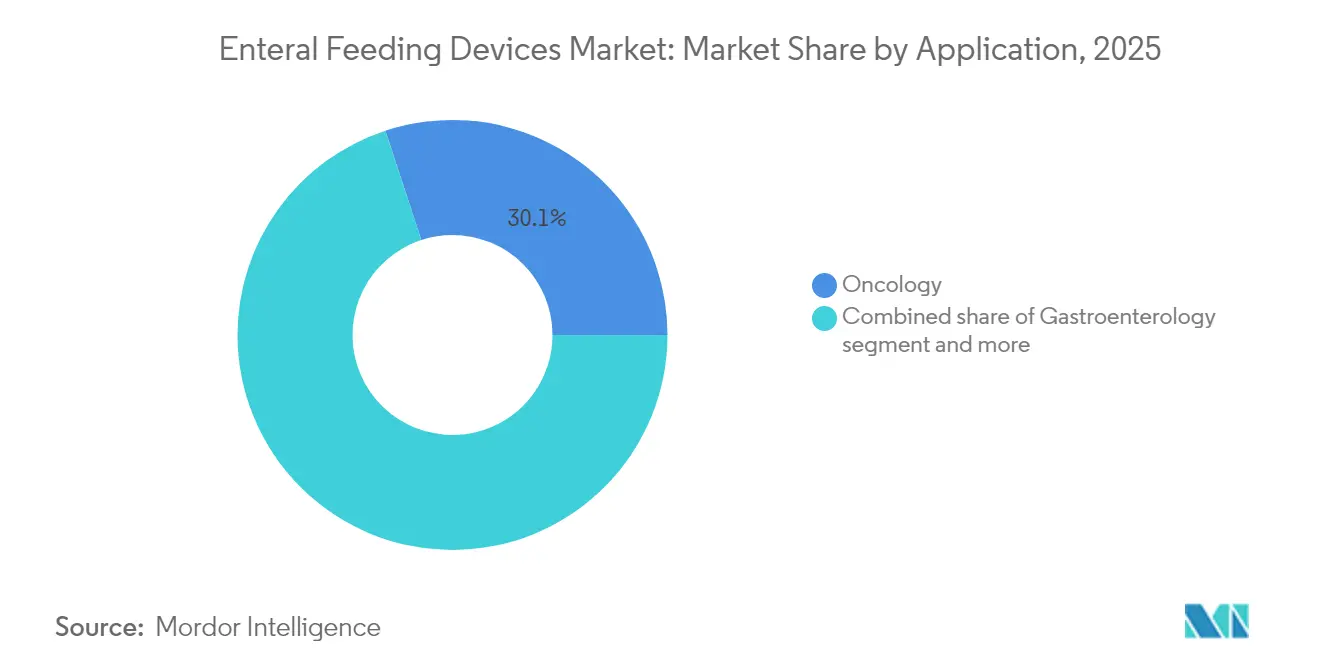

- Par application, l'oncologie représentait 30,05 % de la demande en 2025 ; les soins intensifs et les traumatismes devraient progresser à un TCAC de 6,43 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contribué à hauteur de 53,40 % en 2025, mais les soins à domicile progressent à un TCAC de 6,28 % jusqu'en 2031.

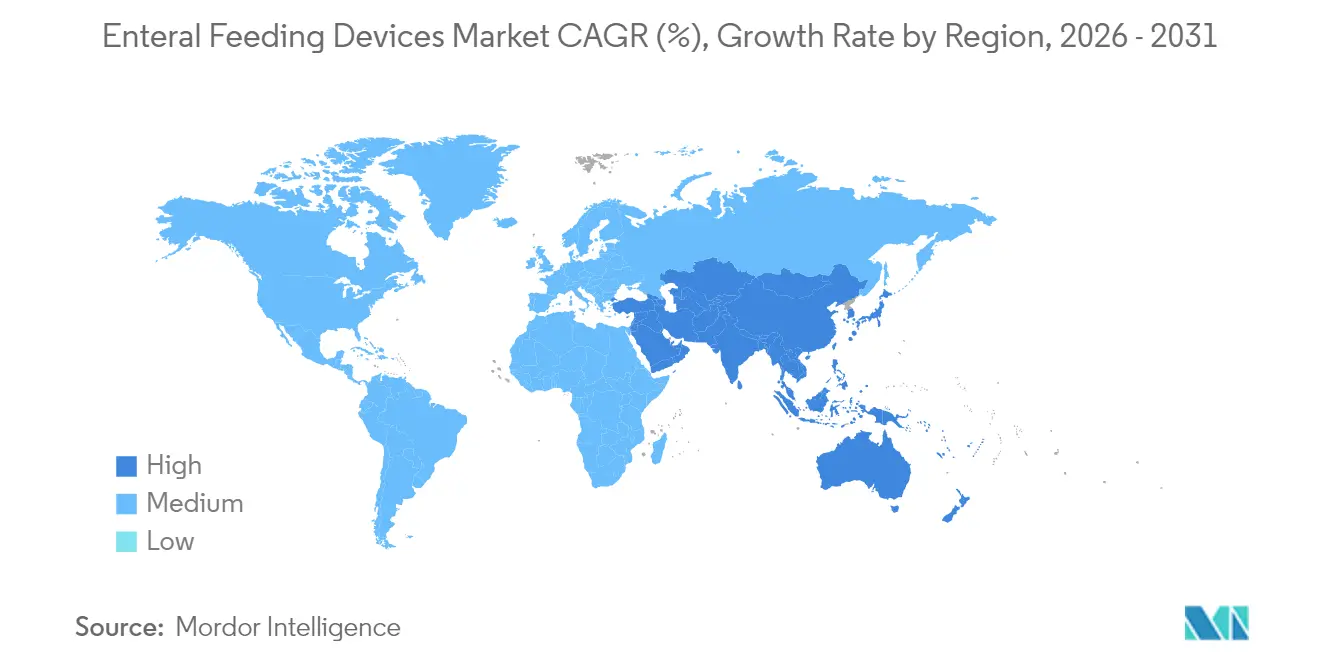

- Par géographie, l'Amérique du Nord représentait 36,20 % des revenus de 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'alimentation entérale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers la nutrition entérale à domicile et en ambulatoire | +1.5% | L'Amérique du Nord et l'Europe sont en tête, l'adoption en Asie-Pacifique s'accélère | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique et charge des maladies chroniques | +1.2% | Mondial, le plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Adoption rapide des connecteurs conformes à la norme ENFit | +0.9% | Mondial, obligations dans toutes les régions | Court terme (≤ 2 ans) |

| Augmentation des naissances prématurées dans le monde | +0.8% | Mondial, plus marqué en Asie-Pacifique émergente et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Croissance des soins oncologiques ambulatoires nécessitant des pompes mobiles | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Incitations aux soins fondés sur la valeur pour les sorties précoces | +0.6% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers la nutrition entérale à domicile et en ambulatoire

De plus en plus de soins migrent des services hospitaliers vers les domiciles. Les pompes portables équipées de modules sans fil permettent désormais aux infirmières de superviser les alimentations à distance, réduisant les coûts d'hospitalisation tout en améliorant le confort. Les assureurs aux États-Unis et dans certaines parties de l'Europe remboursent ces régimes, renforçant l'adoption à domicile. Les interfaces des dispositifs ont été simplifiées afin que les soignants puissent utiliser les pompes en toute sécurité avec une formation minimale. Cependant, les lacunes en matière de remboursement dans de nombreux systèmes de santé d'Asie-Pacifique et d'Amérique latine retardent l'adoption, créant un marché des dispositifs d'alimentation entérale à deux vitesses.

Augmentation des naissances prématurées dans le monde

Le sous-segment néonatal est soutenu par l'augmentation mondiale des accouchements prématurés et l'amélioration de la survie en soins intensifs. Des essais cliniques montrent que les régimes à base de lait de donneuse[1]Min Wang, « La nutrition entérale précoce avec du lait de donneuse exclusif au lieu du lait maternisé affecte le délai d'alimentation entérale complète chez les nourrissons de très faible poids de naissance », Frontiers in Nutrition, frontiersin.org aident les nourrissons de très faible poids de naissance à atteindre une alimentation complète quatre jours plus tôt que les régimes à base de lait maternisé, stimulant la demande de pompes précises et de seringues ENFit de petit calibre. Des algorithmes de Stanford Medicine[2]Erin Digitale, « Nutrition intraveineuse améliorée par l'IA pour les prématurés », Stanford Medicine News Center, med.stanford.edu calibrent désormais automatiquement les mélanges nutritifs, améliorant la précision des prescriptions chez les nourrissons fragiles. Ces couches technologiques élèvent le niveau d'exigence en matière de sécurité et font monter les prix, mais les pénuries de pompes à seringues dans les hôpitaux à ressources limitées mettent en évidence la fragilité persistante de l'approvisionnement.

Croissance de la population gériatrique et charge des maladies chroniques

La dysphagie touche jusqu'à 15 % des personnes âgées[3]Adam Spandorfer, « La dysphagie chez les personnes âgées, un problème difficile à avaler », OBM Geriatrics, lidsen.com, rendant l'alimentation entérale indispensable lorsque l'apport oral est insuffisant. Les accidents vasculaires cérébraux, la démence et les cancers en phase terminale renforcent la demande de dispositifs. Bien que la mortalité reste élevée chez les personnes âgées fragiles sous alimentation par sonde à long terme, les payeurs considèrent le soutien entéral comme une alternative rentable à l'hospitalisation prolongée. Les fabricants répondent avec des pompes faciles à programmer et des pinces qui s'intègrent directement dans les kits de santé à domicile, alimentant le marché des dispositifs d'alimentation entérale dans les économies développées.

Adoption rapide des connecteurs conformes à la norme ENFit

Les connecteurs ISO 80369-3 éliminent pratiquement les erreurs de connexion avec les lignes intraveineuses, comblant une lacune bien documentée en matière de sécurité des patients. Depuis 2019, les régulateurs, de la FDA aux agences européennes, ont signalé que les nouveaux dispositifs doivent être livrés avec des embouts ENFit. Les précurseurs tels que Cardinal Health et Abbott ont tiré parti de leur avance pour verrouiller les contrats hospitaliers, tandis que les producteurs plus petits évaluent les coûts de reconversion par rapport aux décisions de sortie. La norme pousse désormais le marché des dispositifs d'alimentation entérale vers un nombre réduit de fournisseurs techniquement compétents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de remboursement dans les pays à faible revenu | -0.6% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Incertitude réglementaire lors de la transition vers la norme ISO 80369-3 | -0.5% | Mondial, calendriers d'application variables | Moyen terme (2-4 ans) |

| Complications liées aux sondes et risques d'aspiration | -0.4% | Mondial, plus élevé là où la formation clinique est limitée | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement en plastiques de qualité médicale | -0.3% | Mondial, concentration des matières premières en Asie de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de remboursement dans les pays à faible revenu

Seulement 40 % des pays d'Asie-Pacifique interrogés fournissent un financement structuré pour l'alimentation entérale à domicile, obligeant les hôpitaux à recourir à des régimes mixés qui compromettent la pénétration des dispositifs. Ces vides de financement divisent le secteur des dispositifs d'alimentation entérale selon les niveaux de revenus, les pompes haut de gamme entrant dans les hôpitaux aisés et les sondes basiques prédominant ailleurs.

Complications liées aux sondes et risques d'aspiration

La pneumonie par aspiration, les obstructions et les déplacements dissuadent les cliniciens d'une utilisation plus large des sondes, en particulier chez les personnes âgées à haut risque. Des start-ups telles que ART Medical proposent des capteurs qui interrompent l'alimentation lorsqu'un reflux est détecté, mais les prix élevés ralentissent l'adoption. Tant que les données sur les résultats à long terme ne seront pas systématiques, les habitudes de prescription conservatrices continueront de tempérer le marché des dispositifs d'alimentation entérale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes dominent malgré l'innovation dans les sondes

En 2025, les pompes d'alimentation ont généré 39,12 % des revenus, affirmant leur domination grâce à la précision des doses et aux alarmes de sécurité. Les unités volumétriques restent au cœur des routines de soins intensifs, mais les modèles ambulatoires légers progressent rapidement à mesure que les soins se décentralisent. La taille du marché des dispositifs d'alimentation entérale pour les sondes progresse à un TCAC de 6,65 %, portée par des caméras intégrées qui guident le placement au chevet du patient et réduisent l'exposition aux rayons X. Les fabricants regroupent les ensembles ENFit avec les pompes et les sondes, assurant la conformité des connecteurs tout au long du parcours de soins. Un schéma de remplacement à cycle court pour les ensembles d'administration jetables renforce encore les revenus récurrents, attirant de nouveaux capitaux dans cette partie du marché des dispositifs d'alimentation entérale.

La surveillance réglementaire des seringues, classées comme dispositifs de classe II aux États-Unis, a incité les fournisseurs à adopter des bouchons inviolables et des codes couleur qui préviennent les erreurs de voie d'administration. Les poches et les ensembles d'administration affichent une adoption plus lente mais fiable, car chaque régime d'alimentation nécessite des consommables. Les pénuries de matières premières dans les plastiques de qualité médicale en Asie de l'Est exposent toutefois la chaîne d'approvisionnement à la volatilité et pourraient stimuler des projets de relocalisation en Amérique du Nord et en Europe.

Par groupe d'âge : le segment pédiatrique stimule l'innovation

Les adultes représentaient 72,10 % des ventes de 2025, les troubles chroniques et les soins post-AVC dominant le nombre de procédures. En revanche, le segment pédiatrique et néonatal progresse à un TCAC de 6,88 % grâce à l'expansion des capacités de soins intensifs néonatals dans les économies émergentes. Les protocoles exclusifs à base de lait de donneuse et les calculateurs de nutriments pilotés par l'IA raccourcissent le délai d'alimentation complète, renforçant la demande de seringues calibrées et de pompes à faible volume.

La part du marché des dispositifs d'alimentation entérale pour les dispositifs spécifiques aux nouveau-nés reste modeste mais premium, reflétant des critères de sécurité stricts et une concurrence limitée entre fournisseurs. Les lacunes d'approvisionnement, notamment les pénuries de pompes à seringues qui ont contraint des cliniciens dans certains contextes à ressources limitées à adapter du matériel adulte pour les nourrissons, soulignent la nécessité de capacités de fabrication résilientes. La conception axée sur les adultes emprunte désormais l'ergonomie pédiatrique pour simplifier l'utilisation à domicile, démontrant les avantages de la pollinisation croisée sur l'ensemble du marché des dispositifs d'alimentation entérale.

Par canal de distribution : la croissance en ligne s'accélère

Les achats hospitaliers hors ligne représentaient 85,60 % des commandes en 2025 en raison des contrats de service groupés et des besoins de formation des cliniciens. Néanmoins, les portails numériques sont en passe d'atteindre un TCAC de 7,05 %, le plus rapide parmi les canaux, car les utilisateurs à domicile recommandent des poches d'alimentation, des seringues et des connecteurs directement via les boutiques en ligne des fabricants. Pendant la pandémie, les systèmes de santé ont testé des modèles de retrait en magasin qui persistent désormais, ouvrant des flux de revenus supplémentaires sur le marché des dispositifs d'alimentation entérale.

Les grands fournisseurs s'associent à des entreprises spécialisées dans le commerce électronique de dispositifs médicaux pour naviguer dans des réglementations disparates. Alors que les pompes et les kits de mise en place s'appuient encore sur l'expertise des distributeurs, les consommables migrent en ligne, notamment en Amérique du Nord et dans certaines parties de l'Europe où les codes de remboursement soutiennent la livraison par courrier. Les petites cliniques d'Asie du Sud-Est commencent à s'approvisionner en sondes de base en ligne pour contourner les ruptures de stock locales, soulignant l'influence croissante de ce canal.

Par application : le leadership de l'oncologie face au défi des soins intensifs

Les thérapies anticancéreuses altèrent souvent la déglutition, maintenant l'oncologie en tête avec 30,05 % du chiffre d'affaires de 2025. Les centres de perfusion ambulatoires intègrent désormais des pompes portables pour maintenir la nutrition entre les cycles de chimiothérapie, renforçant l'élan des ventes. Les procédures de soins intensifs et de traumatologie devraient toutefois connaître la croissance la plus rapide à un TCAC de 6,43 %, les expansions des unités de soins intensifs en Inde et en Chine élevant la demande de base pour les protocoles d'initiation précoce de l'alimentation.

La gastroentérologie contribue à des volumes stables, avec des innovations telles que le scoring d'intolérance par ultrasons qui personnalise les alimentations et réduit les complications. Les capteurs intelligents qui interrompent les pompes en cas de reflux visent à limiter les incidents d'aspiration, un problème aigu pour les patients sous ventilation mécanique. D'autres utilisations — allant de la neurologie à la chirurgie post-bariatrique — ajoutent des opportunités de niche qui, collectivement, augmentent la taille du marché des dispositifs d'alimentation entérale pour divers services cliniques.

Par utilisateur final : la transformation des soins à domicile s'accélère

Les hôpitaux achètent encore 53,40 % des équipements, mais les incitations des payeurs pour des séjours plus courts alimentent un TCAC de 6,28 % dans les contextes de soins à domicile. Les pompes sans fil capables de mises à jour de micrologiciels et de tableaux de bord en nuage offrent aux prestataires une visibilité sur la conformité de l'alimentation, réduisant les réadmissions. Les services de formation regroupés avec les premières livraisons de dispositifs différencient les vendeurs, notamment là où les agences de soins à domicile peinent à pourvoir les postes vacants.

Les centres chirurgicaux ambulatoires adoptent des pompes compactes pour les procédures en ambulatoire, dispersant davantage la nutrition entérale au-delà des grands hôpitaux. Les établissements de soins de longue durée passent aux tubulures ENFit pour s'aligner sur les programmes nationaux de sécurité, renouvelant progressivement les parcs installés. Ce réalignement des lieux de soins répartit le marché des dispositifs d'alimentation entérale sur une base d'acheteurs plus large, lissant l'exposition aux revenus de tout segment unique.

Analyse géographique

L'Amérique du Nord a conservé 36,20 % des dépenses mondiales de 2025, soutenue par un large remboursement et une adoption précoce de la norme ENFit. La croissance, bien que plus lente à un TCAC de 5,02 %, reste soutenue par les modèles de soins à domicile et les incitations fédérales pour les dispositifs de télésurveillance. L'attention de la FDA sur les pénuries de dispositifs pédiatriques a poussé les fournisseurs à développer le moulage et l'assemblage nationaux, améliorant les délais de livraison et atténuant les risques liés aux matières premières.

L'Europe affiche un TCAC de 5,46 % jusqu'en 2031, aidée par le Règlement sur les dispositifs médicaux qui harmonise les exigences d'approbation entre les États membres. Des règles harmonisées réduisent les coûts administratifs pour les lancements dans plusieurs pays et permettent aux fabricants de se concentrer sur des fonctionnalités différenciantes telles que la journalisation des doses via application. Les politiques de maintien à domicile en Allemagne, en France et dans les pays nordiques encouragent une adoption plus large de l'alimentation à domicile, notamment via les programmes nationaux de soins infirmiers. Les règles relatives aux aliments destinés à des fins médicales spéciales ajoutent de la complexité mais favorisent les entreprises expérimentées capables de documenter leur conformité. La taille du marché des dispositifs d'alimentation entérale liée aux programmes européens à domicile devrait progresser régulièrement à mesure que les municipalités intègrent les contrôles nutritionnels à distance dans les soins courants aux personnes âgées.

L'Asie-Pacifique affiche le rythme régional le plus rapide à un TCAC de 6,52 % grâce aux booms de construction hospitalière et à l'expansion des régimes de santé universelle en Chine et en Inde. Cependant, l'accès reste inégal ; moins de la moitié des pays d'Asie-Pacifique remboursent les formules entérales à domicile, de sorte que les régimes mixés persistent dans les zones à revenu intermédiaire inférieur. Le distributeur indien Entero Healthcare a enregistré une croissance annuelle de revenus de 22 % en 2024, témoignant d'un fort appétit pour les dispositifs une fois les obstacles financiers levés. Pour pénétrer les zones sensibles aux prix, les entreprises mondiales s'allient à des assembleurs locaux et proposent des portefeuilles à plusieurs niveaux associant des sondes à faible coût à des fonctionnalités intelligentes optionnelles. Ces démarches visent à convertir l'intérêt naissant en gains durables pour le marché des dispositifs d'alimentation entérale.

Paysage réglementaire

Les dispositifs de nutrition entérale relèvent d'une surveillance mature et axée sur la sécurité dans les principaux marchés, avec l'atténuation des mauvaises connexions de connecteurs et la rigueur des systèmes de qualité comme thèmes centraux de conformité. Aux États-Unis, les sondes de nutrition entérale et leurs accessoires sont réglementés par la FDA au titre du 21 CFR 876.5980, l'accès au marché étant majoritairement géré via la voie 510(k). Les normes consensuelles reconnues par la FDA et l'alignement ENFit/ISO 80369-3 sont couramment utilisés pour appuyer les contrôles de risque relatifs aux événements de mauvaise voie d'administration.

En Europe, le règlement européen sur les dispositifs médicaux (règlement (UE) 2017/745) régit la mise sur le marché des dispositifs de nutrition entérale, renforçant les exigences d'évaluation clinique et de surveillance post-commercialisation par rapport aux directives précédentes. Un point d'inflexion tangible en 2026 est l'activation plus large des exigences EUDAMED (avec des modules obligatoires prenant effet en 2026 selon les actions de l'UE mentionnées dans le dossier de preuves), ce qui accroît l'importance de la discipline d'enregistrement des dispositifs, de la préparation UDI/données, et de la gestion numérique des dossiers techniques pour les fabricants vendant dans plusieurs États membres de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de nutrition entérale commence par les polymères de qualité médicale (silicone, polyuréthane) et les composants de précision (capteurs, valves, PCBA), suivis de la fabrication en salle blanche des pompes, sondes, seringues, sets d'administration et connecteurs ENFit. Vient ensuite la stérilisation, le conditionnement et la libération qualité gérés dans le cadre de systèmes alignés sur l'ISO 13485. En aval, les appels d'offres hospitaliers et les groupements d'achat façonnent la captation des volumes, appuyés par des réseaux de distributeurs pour les soins aigus, tandis que le réapprovisionnement direct à domicile pour les consommables (poches, sets d'administration, connecteurs) croît avec l'expansion de la nutrition entérale à domicile.

Les principaux points de friction se situent aux étapes de validation et de conformité (vérification de conception, validation logicielle pour les pompes connectées, et conformité aux normes de connecteurs) ainsi qu'au niveau des matériaux, où la disponibilité des résines de qualité médicale et les perturbations logistiques peuvent limiter la production. Le QMSR de la FDA, effectif en février 2026, accroît l'importance de processus qualité harmonisés et prêts pour audit, ce qui peut favoriser les fabricants intégrés verticalement (par exemple, le moulage interne des connecteurs ou l'assemblage régional) et intensifier la pression de consolidation sur les fournisseurs plus petits qui peinent à financer la reconversion nécessaire pour ENFit et les mises à niveau documentaires requises pour la distribution multirégionale.

Paysage concurrentiel

Le marché est dominé par un groupe restreint d'entreprises de santé diversifiées qui combinent une R&D approfondie, une expertise réglementaire et de vastes réseaux de services. Abbott a enregistré une croissance de 13,7 % au quatrième trimestre 2024 dans son unité de dispositifs médicaux, portée par le déploiement de pompes entérales connectées intégrées à sa gamme nutritionnelle. Fresenius Kabi a remporté un prix d'excellence de la chaîne d'approvisionnement en 2024, soulignant la résilience opérationnelle comme argument de vente face aux pénuries de résines et à la volatilité du fret.

Cardinal Health continue d'étendre sa plateforme Kangaroo, en ajoutant des diagnostics sans fil et des connecteurs ENFit sur plusieurs générations de pompes. Boston Scientific et Cook Medical se concentrent sur les dispositifs d'accès et les capteurs qui améliorent la précision du placement, une niche qui protège les marges de la concurrence sur les sondes banalisées. Pendant ce temps, ART Medical et d'autres start-ups développent des technologies de prévention de l'aspiration, pariant que les hôpitaux paieront des primes pour la réduction des complications.

La transition vers la norme ENFit agit comme un catalyseur de consolidation : les coûts d'outillage et les cycles de validation dissuadent les concurrents plus petits, conduisant à des acquisitions sélectives et des accords de partenariat pour sécuriser des gammes de produits conformes. Parallèlement, l'intégration verticale — comme le moulage en interne des connecteurs — renforce la sécurité de l'approvisionnement. Les entreprises qui associent le matériel des dispositifs à l'analyse en nuage et aux consommables par abonnement sont bien positionnées pour capter des revenus récurrents, une tendance susceptible de façonner les mouvements stratégiques sur le marché des dispositifs d'alimentation entérale tout au long de la décennie.

Leaders du secteur des dispositifs d'alimentation entérale

Abbott Laboratories

Becton, Dickinson and Company

Cardinal Health Inc.

Fresenius Kabi

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clair émerge autour de la sécurité du placement des sondes et de la standardisation des flux de travail, les hôpitaux adoptant des plateformes technologiques plutôt que de s'appuyer sur des consommables banalisés. ENvue Medical a rapporté une étude indépendante publiée en juin 2026 (à l'Inova Health System) montrant que sa plateforme de navigation électromagnétique a réduit les radiographies pour le placement des sondes de 20 % et les pneumonies d'aspiration nosocomiales de 20 %. En mai 2026, l'entreprise a annoncé le renouvellement d'un contrat de trois ans dans un réseau de 12 hôpitaux aux États-Unis, standardisant la plateforme dans le cadre du protocole clinique. Ces éléments probants soutiennent les opportunités pour les fabricants qui associent l'aide au placement, la surveillance et l'intégration protocolaire à des consommables conformes ENFit et des modèles de service.

Une autre opportunité réside dans les systèmes entéraux connectés et axés sur les données, alignés sur les parcours de soins à domicile et ambulatoires, où la surveillance à distance et la simplicité d'utilisation pour l'aidant constituent des critères d'achat. En avril 2026, Luminoah a obtenu l'autorisation de la FDA pour Luminoah Flow, un système de nutrition entérale connecté avec suivi de données en temps réel, illustrant l'avancement réglementaire actif pour les plateformes capables de soutenir la journalisation de conformité et la visibilité pour les équipes soignantes. En parallèle, les cas d'usage néonatal et pédiatrique continuent d'orienter l'innovation vers la précision au micro-volume et les caractéristiques de sécurité. Gravitas Medical a lancé une étude prospective multicentrique en avril 2026 pour son système de sonde d'alimentation intelligente Gen 2 Entarik, autorisé par la FDA, chez les patients néonatals et nourrissons, indiquant un investissement clinique continu autour de la réduction des complications et de l'alimentation de précision dans les cohortes à haut risque.

Développements récents du secteur

- Juillet 2026 : ENvue Medical a dévoilé un premier prototype d'ENvue Drive, un outil assisté par robot conçu pour fonctionner avec sa plateforme de navigation électromagnétique pour l'avancement des sondes de nutrition entérale. L'outil étend la technologie de placement des sondes au-delà de la visualisation et de la confirmation vers l'automatisation de la procédure, soutenant des flux de travail hospitaliers différenciés où la réduction de l'imagerie et de la variabilité du placement est une priorité d'achat.

- Avril 2026 : Luminoah a obtenu l'autorisation de la FDA pour Luminoah Flow, un système de nutrition entérale connecté intégrant un suivi de données en temps réel. Cette autorisation soutient l'évolution du marché vers des pompes et systèmes numériquement activés capables de soutenir la documentation, la surveillance à distance et l'intégration dans les modèles de soins hôpital-domicile.

- Mai 2024 : Cook Medical s'est associé à EnteraSense pour distribuer le dispositif PillSense aux États-Unis, ajoutant une surveillance équipée de capteurs à son portefeuille entéral. Ce partenariat a élargi l'accès aux capacités de surveillance complémentaires via un canal établi, renforçant le rôle de la détection et de l'aide à la décision comme facteurs de différenciation aux côtés du matériel conforme ENFit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les dispositifs utilisés pour délivrer une nutrition directement dans l'estomac ou l'intestin grêle par voie entérale, principalement pour les patients ayant un tractus gastro-intestinal fonctionnel. Il comprend les pompes, sondes et accessoires à usage unique associés utilisés pendant l'alimentation et l'administration.

Exclusions de portée : nous excluons le matériel de nutrition parentérale, les formules entérales autonomes, et les pompes à perfusion générales non conçues pour la nutrition entérale.

Aperçu de la segmentation

- Par type de produit

- Pompes d'alimentation

- Pompes volumétriques

- Pompes ambulatoires

- Pompes à seringues

- Sondes d'alimentation

- Sondes nasogastriques

- Sondes de gastrostomie

- Autres

- Poches d'alimentation entérale

- Ensembles d'administration et accessoires

- Seringues entérales

- Pompes d'alimentation

- Par groupe d'âge

- Adultes

- Pédiatrique et néonatal

- Par canal de distribution

- Hors ligne

- En ligne

- Par application

- Oncologie

- Gastroentérologie

- Soins intensifs et traumatologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par une image claire du bassin de patients traités et des lieux où la nutrition entérale est typiquement utilisée, puis traduit cela en demande de dispositifs. Nous avons référencé des statistiques de santé publiques et la répartition des cadres de soins provenant de sources telles que les Centers for Disease Control and Prevention, les Centers for Medicare and Medicaid Services, l'Organisation mondiale de la santé, et les données de santé de l'OCDE, car elles aident à cadrer les volumes de procédures, les admissions et les tendances des soins de longue durée.

Nous avons également examiné les signaux réglementaires et liés à la sécurité, notamment les bases de données de dispositifs de la FDA et les notes d'alignement ISO disponibles publiquement lorsqu'elles sont résumées dans des documents ouverts, car les normes de connecteurs et les initiatives de sécurité peuvent modifier les cycles de remplacement et l'adoption. Pour appuyer le contexte au niveau des entreprises, nous avons utilisé des rapports annuels, des présentations aux investisseurs, des actualités réputées sur les dispositifs médicaux et la littérature de brevets. Nous avons également utilisé des abonnements payants pour les données financières d'entreprises, les actualités et données financières, et les bases de brevets pour vérifier les calendriers et la composition des produits. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de la part des épisodes d'alimentation utilisant des pompes par rapport à la gravité, la manière dont le remplacement des sondes et des sets est géré dans les hôpitaux et les soins à domicile, et l'évolution des prix selon la géographie et le canal. Nous avons échangé avec un panel de cliniciens, d'équipes d'achat, de distributeurs et de spécialistes produits dans les principales régions, afin de pouvoir corriger les hypothèses sur l'utilisation, les mises à niveau axées sur la sécurité telles que les connecteurs alignés ENFit, et le calendrier des appels d'offres avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale : 17 % | APAC : 41 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

La construction principale part d'un bassin de demande descendant, où la prévalence de la nutrition entérale dans les principales indications et cadres de soins est traduite en utilisation prévue des dispositifs, puis filtrée par l'adoption des pompes, les schémas de placement des sondes et la fréquence de remplacement. Ensuite, les résultats sont recoupés avec des approximations ascendantes sélectives, incluant des fourchettes de prix de vente moyens échantillonnés multipliées par les volumes unitaires estimés pour les pompes, sondes et sets d'administration, suivies de vérifications par canal pour ajuster la tarification liée aux appels d'offres.

Les intrants les plus déterminants sur ce marché comprenaient la répartition entre soins hospitaliers et soins à domicile, la part des patients sous nutrition entérale de longue durée, les taux d'utilisation des pompes pour l'alimentation continue, la cadence de remplacement des sondes et sets d'administration, l'adoption des normes de sécurité (par exemple, les connecteurs compatibles ENFit), et l'évolution des prix ajustés à l'inflation par région. Les prévisions ont été élaborées à l'aide d'analyses de scénarios, où les volumes de référence suivent les tendances démographiques et de maladies chroniques, et la tarification est ajustée en fonction des retours d'achat et d'un déplacement attendu du mix vers les soins à domicile. Lorsqu'un point de données au niveau pays était limité, nous avons utilisé des fourchettes régionalement cohérentes validées par entretiens, puis appliqué des bandes de pénétration prudentes jusqu'à l'obtention de meilleurs signaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les indicateurs d'intensité des procédures, les tendances d'utilisation par cadre de soins, et la directionnalité des importations-exportations lorsqu'elle est pertinente. Nous vérifions également l'absence de sauts inhabituels de volume ou de prix. En cas d'écart, nous revérifions les hypothèses via une nouvelle série d'entretiens avec des experts et réconcilions la différence par des ajustements documentés.

Avant validation finale, le modèle et la logique écrite sont examinés à plusieurs étapes par des analystes, afin que les définitions, unités et correspondances d'année restent cohérentes. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées en cas de changement significatif, tel qu'un changement majeur de norme de sécurité ou un choc de la demande dans une grande région. Juste avant la livraison, une dernière actualisation est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des dispositifs de nutrition entérale selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de nutrition entérale peuvent varier même lorsque le nom du sujet semble identique, car les produits comptabilisés, les points de prix et les conventions d'année de base ne sont pas toujours alignés. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs d'expédition, tandis qu'une autre s'appuie davantage sur les schémas d'utilisation par les patients et les cycles de remplacement.

Le tableau de référence montre un écart clair. Dans le modèle de Mordor Intelligence, la valeur est liée aux prix de vente des fabricants pour les pompes, sondes et principaux accessoires à usage unique, tout en excluant le matériel de nutrition parentérale et les formules autonomes, ce qui peut faire varier les totaux à la hausse ou à la baisse par rapport à des périmètres plus larges. Les écarts peuvent également provenir de la vitesse à laquelle les mises à niveau liées à ENFit sont supposées se propager dans la base installée, de la manière dont la croissance des soins à domicile est traitée à court terme, et de la question de savoir si la conversion des devises est effectuée à un taux moyen annuel ou à un taux ponctuel.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,72 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,74 milliards USD (2024) | Utilise un périmètre plus large de dispositifs et de consommables et une année de base différente, et peut également intégrer une expansion des soins à domicile plus agressive à court terme sans les mêmes vérifications de cycle de remplacement par type de produit. |

| Revue professionnelle B | 3,89 milliards USD (2024) | Semble plus proche en termes de périmètre de dispositifs mais diffère sur la correspondance des années et la progression des prix, et peut appliquer une tarification généralisée basée sur le TCAC plutôt que des réajustements de prix liés aux appels d'offres et au mix de canaux. |

Pris ensemble, les différences remontent principalement à ce qui est comptabilisé dans le panier de dispositifs, à la manière dont la tarification est construite à partir des hypothèses de vente au niveau des fabricants, et à la manière dont la fréquence de remplacement est traitée selon les cadres de soins. En maintenant les étapes liées à des schémas d'utilisation observables et en confirmant ensuite les principaux leviers par entretiens, notre estimation reste traçable jusqu'à des variables pratiques qui peuvent être revérifiées à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Pourquoi les connecteurs ENFit sont-ils considérés comme une révolution pour la sécurité des dispositifs d'alimentation entérale ?

La géométrie standardisée de l'ENFit empêche les erreurs de connexion avec les lignes intraveineuses ou respiratoires, réduisant considérablement les erreurs de voie d'administration et faisant de la conformité à la sécurité un critère d'achat prioritaire pour les hôpitaux et les agences de soins à domicile.

Comment la transition vers la nutrition entérale à domicile influence-t-elle la conception des dispositifs ?

Les fabricants privilégient désormais des pompes légères avec surveillance sans fil, des écrans tactiles intuitifs et des batteries longue durée afin que les soignants puissent gérer les alimentations en toute confiance en dehors de l'hôpital, tandis que les cliniciens suivent l'observance à distance.

Quelles tendances d'innovation émergent dans l'alimentation entérale néonatale ?

Les avancées comprennent des calculateurs de nutriments pilotés par l'IA pour les nourrissons prématurés et des pompes à micro-volume compatibles avec les protocoles à base de lait de donneuse, tous deux visant à accélérer le délai d'alimentation complète et à minimiser le risque d'infection.

Comment les pressions sur la chaîne d'approvisionnement façonnent-elles les stratégies concurrentielles sur ce marché ?

Les entreprises investissent dans le moulage en interne et des pôles de fabrication régionaux pour sécuriser les plastiques de qualité médicale, garantissant un flux régulier de composants et créant un avantage de fiabilité lors des appels d'offres pour les grands contrats de systèmes de santé.

Pourquoi la gestion du risque d'aspiration devient-elle un point focal de différenciation des produits ?

Les cliniciens exigent des capteurs intégrés et des fonctions de pause automatique qui détectent le reflux précocement, réduisant l'incidence des pneumonies et permettant aux prestataires de justifier des prix premium pour les dispositifs grâce à l'amélioration des résultats en matière de sécurité des patients.

Comment les plateformes numériques élargissent-elles les opportunités de revenus pour les fabricants de dispositifs ?

Les tableaux de bord en nuage qui suivent les paramètres d'alimentation permettent des modèles d'abonnement pour l'analyse et les consommables, transformant les ventes ponctuelles d'équipements en relations de service récurrentes avec les hôpitaux et les équipes de soins à domicile.

Dernière mise à jour de la page le: